Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ampliamente al alza, como si de golpe todas las preocupaciones hubieran desaparecido: SPX +3,26%, NDX +4,02%, Dow +2,81%, Russell +3,42%.

El acuerdo de bajada de aranceles entre EE. UU. y China, junto a la desescalada de tensiones en el resto de conflictos geopolíticos, impulsaron las bolsas globales… Especialmente en Wall Street, con el Nasdaq y las empresas de pequeña capitalización liderando el camino.

El Nasdaq 100 ha subido casi un 26% desde sus mínimos del 7 de abril. El Dow Jones recuperó todas las pérdidas del Día de la Liberación, mientras que el S&P 500 gana un 2% desde ese día y recupera hoy la media de 200 sesiones.

Los 7 magníficos tuvieron un gran alza después de haberse visto muy presionados recientemente. Lideró Amazon con una subida del 8%, y Meta también avanzó un 8%.

Hoy se produjo el segundo mayor short-squeeze en un año (el día de "pausa" del 09/04 fue el mayor).

Las acciones relacionadas con el sector salud fueron un desastre, con una mayor volatilidad impulsada por la incertidumbre política en torno a los precios de los medicamentos.

El comportamiento un poco menos esperado tras las noticias fue por el lado de los bonos. Hoy se produjeron liquidaciones de bonos del Tesoro, lideradas por los de corto plazo (2 años +11 puntos básicos, 30 años +5 puntos básicos). El rendimiento del bono a 2 años repuntó nuevamente hasta el 4,00 %.

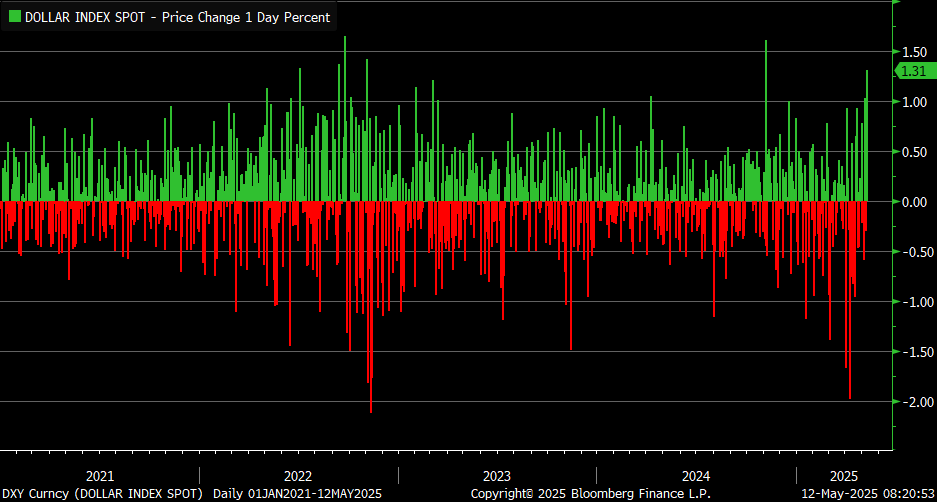

El dólar se disparó: fue su mejor día desde las elecciones de noviembre. El oro, reflejo de la caída de la incertidumbre, cayó hasta los 3.200 dólares.

Bitcoin sufrió un duro golpe y volvió a caer por debajo de los 102.000 dólares, después de haber alcanzado cerca de los 106.000 durante la noche.

El petróleo mantuvo algunas de las fuertes ganancias nocturnas, con el WTI rondando los 62 dólares al cierre.

El foco…

El dólar estaba registrando su mejor día desde el 6 de noviembre de 2024.

Kevin Gordon

¿Quieres invertir cómo un PRO?

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

InvestingPro es la herramienta premium de Investing que te brinda acceso a análisis avanzados y datos financieros detallados para tomar decisiones informadas.

Accede a más de 100 métricas clave, como ratios financieros, flujo de caja libre y valor razonable estimado mediante modelos de aprendizaje automático.

Ideal si quieres ir más allá de los titulares y profundizar en las métricas que realmente importan.

Aprovecha un 15% de descuento en tu suscripción a InvestingPro utilizando el código “misterpuertas” al registrarte.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +3.26%

🟢 Dow Jones +2.81%

🟢 Nasdaq100 +4.02%

🟢 Russell2000 +3.42%

Otros activos

🟢 WTI +1.54%

🔴 XAU/USD -2.27%

🔴 BTC/USD -1.49%

Europa

🟢 German DAX +0.29%

🟢 Stoxx 600 +1.21%

🟢 France's CAC +1.37%

🟢 Spain's Ibex +0.75%

Asia

🟢 Nikkei 225 +0.38%

🟢 Hang Seng +2.98%

🟢 Nifty 50 +3.82%

Divisas

🟢 DXY +1.33% ≈ 101.336

🔴 EUR/USD -1.46%

🟢 USD/JPY +2.13%

🔴 GBP/USD -0.95%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El acuerdo de bajada de aranceles entre EE. UU. y China, junto a la desescalada de tensiones en el resto de conflictos geopolíticos, impulsaron las bolsas globales… Especialmente en Wall Street, con el Nasdaq y las empresas de pequeña capitalización liderando el camino.

El Nasdaq 100 ha subido casi un 26% desde sus mínimos del 7 de abril.

El Dow Jones recuperó todas las pérdidas del Día de la Liberación,

mientras que el S&P 500 gana un 2% desde ese día y recupera hoy la media de 200 sesiones.

Los 7 magníficos tuvieron un gran alza después de haberse visto muy presionados recientemente. Lideró Amazon con una subida del 8%, y Meta también avanzó un 8%.

Hoy se produjo el segundo mayor short-squeeze en un año (el día de "pausa" del 09/04 fue el mayor).

ZeroHedge

Renta fija

El comportamiento un poco menos esperado tras las noticias fue por el lado de los bonos. Hoy se produjeron liquidaciones de bonos del Tesoro, lideradas por los de corto plazo (2 años +11 puntos básicos, 30 años +5 puntos básicos).

ZeroHedge

El rendimiento del bono a 2 años repuntó nuevamente hasta el 4,00 %.

Divisas y materias primas

El dólar se disparó: fue su mejor día desde las elecciones de noviembre.

El oro, reflejo de la caída de la incertidumbre, cayó hasta los 3.200 dólares.

Bitcoin sufrió un duro golpe y volvió a caer por debajo de los 102.000 dólares, después de haber alcanzado cerca de los 106.000 durante la noche.

El petróleo mantuvo algunas de las fuertes ganancias nocturnas, con el WTI rondando los 62 dólares al cierre.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Eli Lilly (LLY): Zepbound mostró resultados superiores frente a Wegovy de Novo Nordisk (NVO).

Nvidia (NVDA): Las subidas de precios de sus productos se deben a un aumento de costes y a desafíos regulatorios, según informa DigiTimes.

Shopify (SHOP): Se unirá al índice Nasdaq-100 el 19 de mayo, reemplazando a MongoDB (MDB).

Apple (AAPL): Estaría considerando subidas de precios para su línea de iPhone de otoño, según informa el Wall Street Journal. Mientras tanto, el presidente estadounidense Trump dijo que habló esta mañana con el CEO de Apple, Tim Cook, y que Cook construirá mucho en EE. UU.

Tesla (TSLA): La agencia estadounidense de seguridad vial pidió a Tesla que responda a preguntas sobre sus planes para lanzar un servicio de Robotaxi de pago en Austin, Texas, antes de junio.

NRG Energy (NRG): Los resultados del primer trimestre fueron sólidos tanto en ingresos como en beneficios, aunque el punto medio de la previsión de BPA ajustado para el ejercicio 2025 se mantiene por debajo de las expectativas.

Fox Corp (FOXA): Las ganancias por acción ajustadas y los ingresos del tercer trimestre superaron las expectativas.

En la sesión europea…

Resumen de sesión

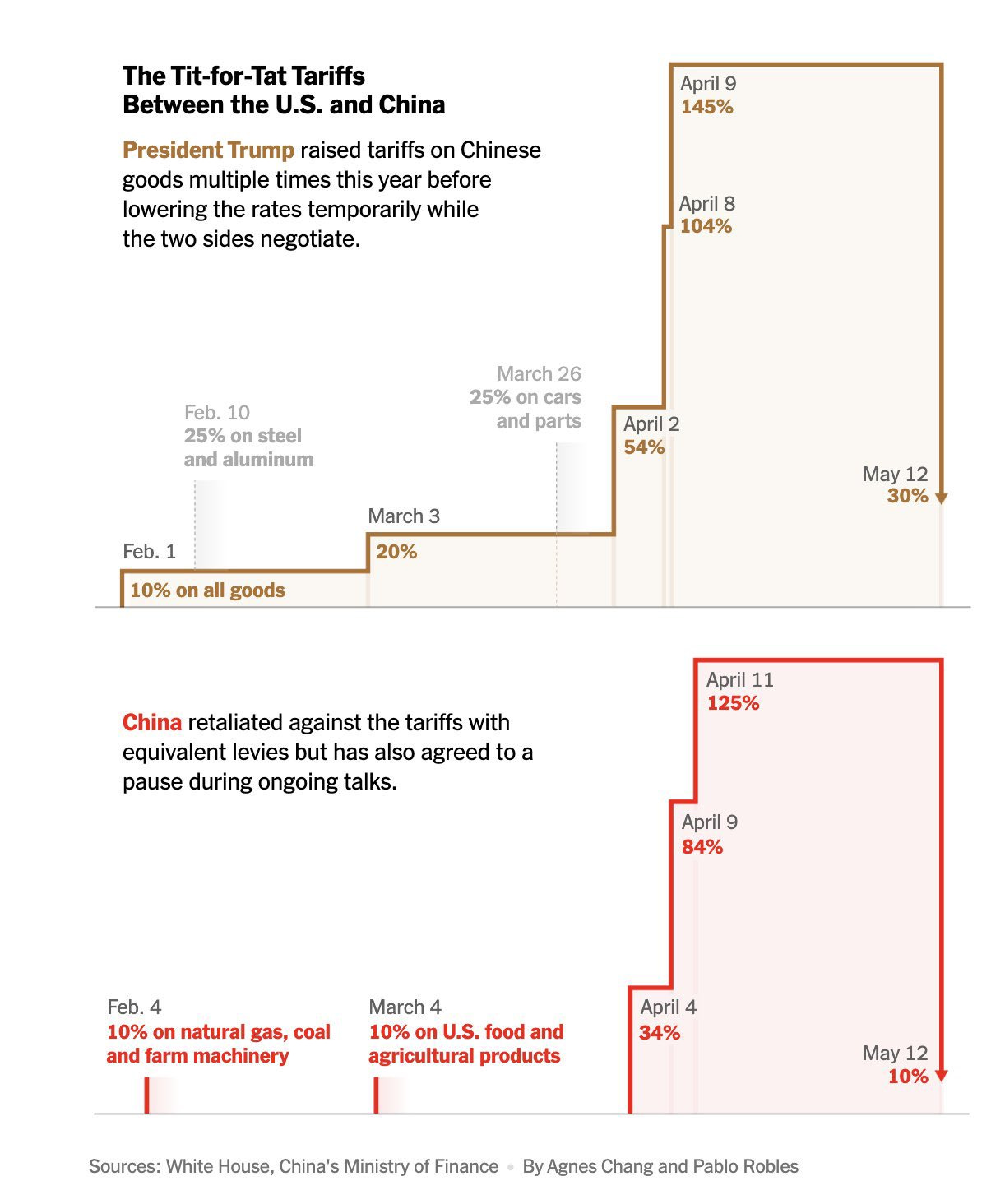

Las acciones europeas comenzaron la semana con una nota positiva este lunes, después de que Estados Unidos y China acordaran reducir temporalmente los aranceles, lo que ofreció cierto alivio a unos mercados globales sacudidos por la guerra comercial.

Según el acuerdo, EE. UU. reducirá los aranceles adicionales sobre las importaciones chinas del 145% al 30%, mientras que China rebajará sus aranceles sobre importaciones estadounidenses del 125% al 10% durante los próximos 90 días.

El índice paneuropeo STOXX 600 cerró con una subida del 1,2%, mientras que otras bolsas regionales, incluidas las de Alemania y Reino Unido, también cerraron al alza.

“El acuerdo es un paso hacia algo mucho mejor… Los peores escenarios que los inversores estaban valorando en abril parecen haber sido descartados en las últimas semanas, ya que ha habido un tono más suave en el discurso,” afirmó Patrick Armstrong, director de inversiones en Plurimi Wealth.

Tras el acuerdo, los inversores redujeron sus apuestas sobre recortes de tipos por parte del Banco Central Europeo (BCE), una tendencia reforzada también por las declaraciones de la miembro del consejo del BCE, Isabel Schnabel.

La relajación de las tensiones alivió los temores sobre el crecimiento económico global, y las señales de desescalada ayudaron a las bolsas europeas a recuperar las fuertes pérdidas registradas a principios de abril.

Entre los valores más destacados:

Puma subió un 6,5% y Adidas un 3,8%.

Las empresas de logística Maersk y Hapag-Lloyd avanzaron un 11,2% y un 13%, respectivamente.

Las mineras de metales básicos fueron las mayores ganadoras del día, con una subida del 5% tras el impulso en los precios de los metales industriales.

En el sector salud, gigantes como Roche, Sanofi y AstraZeneca comenzaron el día con caídas, después de que el presidente estadounidense Donald Trump anunciara que firmaría una orden ejecutiva para reducir los precios de los medicamentos al nivel de otros países de altos ingresos.

No obstante, estos valores revirtieron las pérdidas y el índice sectorial cerró con un avance del 0,5%.

“El mercado estaba descontando normas muy estrictas, pero va a ser difícil hacerlas cumplir,” comentó Armstrong, añadiendo que la orden ejecutiva era algo vaga.

Algunos comentarios de acciones

Las acciones de Novo Nordisk cayeron ligeramente después de que su competidor estadounidense Eli Lilly afirmara que su medicamento Zepbound mostró ser superior al Wegovy de Novo en cinco objetivos de pérdida de peso, según un estudio comparativo.

Mientras tanto, el presidente de Ucrania, Volodímir Zelenski, dijo estar dispuesto a reunirse con el presidente ruso Vladímir Putin en Turquía este jueves.

Las acciones de defensa sufrieron una fuerte corrección: Hensoldt cayó un 11,6% y Rheinmetall bajó un 5,9%, mientras que el índice europeo de fabricantes de armas retrocedió un 1,4%.

Finalmente, UniCredit subió un 4,2% después de que el segundo mayor banco de Italia mejorara su previsión para 2025 tras sorprender con un aumento en sus beneficios del primer trimestre.

En la sesión asíatica…

Las acciones en Asia repuntaron después de que Estados Unidos y China anunciaran que reducirán temporalmente los aranceles sobre los productos del otro, una medida que da más tiempo a las dos mayores economías del mundo para resolver sus diferencias.

El índice MSCI Asia Pacific avanzó hasta un 1,2% este lunes, encaminándose a su cierre más alto desde octubre.

Los líderes del sector tecnológico chino, Tencent y Alibaba, así como Samsung Electronics de Corea del Sur, fueron los principales impulsores del índice de referencia.

El tono positivo del mercado fue evidente desde la apertura en las bolsas de la región, con los inversores manteniéndose optimistas ante la posibilidad de que EE. UU. y China lleguen a un acuerdo, tras destacar ambos “avances sustanciales” en sus negociaciones comerciales.

Según un comunicado y funcionarios en una rueda de prensa este lunes, los aranceles combinados del 145% que EE. UU. aplica a la mayoría de las importaciones chinas se reducirán al 30%, mientras que los aranceles del 125% de China sobre productos estadounidenses bajarán al 10%.

Eventos relevantes de la jornada

Acuerdo comercial EEUU y China

La noticia del día es que si que hay un inicio de acuerdo entre EEUU y China para seguir negociando.

Se trata de una pausa de 90 días de los aranceles actuales y una reducción significativa de los aranceles:

Del 145% al 30% de EEUU a China y del 125% al 10% de China a EEUU.

A partir de aquí, el comunicado dice: “las partes establecerán un mecanismo para continuar las discusiones sobre las relaciones económicas y comerciales”:

Muchos comentarios de Bessent en varias entrevistas (CNBC, MSNBC) sobre el estado de las relaciones comerciales entre EE. UU. y China.

Asegura que “Logramos mucho en dos días” y que probablemente habrá otra reunión en las próximas semanas. Incluso podría haber una llamada entre Trump y Xi en las próximas semanas o meses.

Cómo novedad informa que por primera vez, China entendió las preocupaciones de EEUU respecto al tráfico de fentanilo. Cree que China ahora está realmente comprometida en frenar los flujos hacia EEUU.

Sobre la tasa base de aranceles que está vigente en este momento, asegura que es un “suelo”, y es “implausible” que bajen de un 10%.

Incluso advierte que podrían volver a los niveles arancelarios del 2 de abril si es necesario, que actuaría como “techo”.

EE.UU. va a proteger activamente esas industrias y quiere hablar con China sobre temas de trabajo y capital.

Ven una posible oportunidad para reequilibrar juntos las economías.

Respecto al tiempo... No esperen nuevos avances pronto... Esperan que la mayoría de los temas comerciales y arancelarios se resuelvan para final de año.

Declaraciones de Trump sobre China y el acuerdo comercial:

"Hemos logrado un reinicio total con China."

"La mejor parte del acuerdo es que China ha aceptado abrirse."

"Abrir China llevará un tiempo para ponerlo por escrito."

"El acuerdo con China no incluye farmacéuticos."

"El acuerdo no cubre aranceles sobre coches, acero, aluminio ni medicamentos."

"El comercio fue una gran razón por la que dejaron de luchar."

"Hablaré con Xi a finales de esta semana, quizá."

Los aranceles a China subirán si no se alcanza un acuerdo.” “Los aranceles a China no volverán a subir completamente hasta el 145 %.”

Sobre relaciones y contactos:

"Hablé esta mañana con Tim Cook."

"Cook va a construir mucho en Estados Unidos."

Sobre otros temas internacionales:

"Estados Unidos está listo para ayudar a India y Pakistán en temas comerciales."

Trump elogió el alto el fuego inmediato y total entre India y Pakistán.

Trump sobre la Unión europea:

“La Unión Europea ha sido brutal con los precios de los medicamentos.”

“Ya no toleraremos que las grandes farmacéuticas se lucren a costa de todos.”

Trump declaró que la Unión Europea es "más dura que China" y advirtió que "acabamos de empezar con ellos". Añadió: "Van a ceder mucho, ya lo verán" y afirmó: "tenemos todas las cartas".

¿CÓMO IMPACTARÁ en la ECONOMÍA esta PAUSA ARANCELARIA entre EEUU y CHINA?

Bloomberg Economics ha analizado las cifras del acuerdo y la principal conclusión es que las nuevas tasas reducen a la mitad el impacto de la estanflación en la economía estadounidense.

La nueva tasa sobre China implica que el impacto en el arancel efectivo promedio sobre todas las importaciones estadounidenses es ahora de 10,4 puntos porcentuales, frente a los 20,3 puntos porcentuales anteriores. Aplicando las estimaciones del modelo utilizado por la Fed durante la primera guerra comercial, prevemos que esto podría traducirse en un impacto del 1,5% en el PIB y un aumento del 0,9% en el PCE subyacente durante un período de dos a tres años.

Tras el entusiasmo inicial del mercado, me pregunto cómo tomarán las empresas este anuncio. Si se trata de una pequeña o mediana empresa estadounidense, la reducción de los aranceles a aproximadamente el 30% es sin duda mejor que la alternativa de tres dígitos. Pero ¿es una desescalada suficiente como para que los pedidos de bienes se recuperen a los niveles previos al Día de la Liberación?

Muchas empresas dirán que la incertidumbre es peor que los aranceles. Bessent y Greer enfatizaron hoy que las conversaciones en Ginebra crearon un mecanismo para continuar el diálogo y evitar una escalada de la guerra comercial, probablemente una referencia a este punto.

Interesantes comentarios de un exportador chino: "Sin duda es una buena noticia", afirmó Lily Lu, una exportadora de accesorios de ropa de Zhejiang.

Dijo que cuando los aranceles estadounidenses sobre las importaciones de China eran de alrededor del 50% y los aranceles recíprocos sobre algunos países del sudeste asiático eran un poco más bajos que los de China, los clientes estadounidenses todavía preferían realizar pedidos a China, lo que indica que los aranceles significativamente reducidos ahora podrían significar la reanudación de algunos negocios.

“Esta noche me pondré en contacto con mis clientes estadounidenses para ver qué piensan y si desean reanudar algunos pedidos”.

¿Qué ocurre con los bonos?

Sin duda es una FANTÁSTICA noticia... Trump dejó caer el viernes que el objetivo era bajarlos al 80%, se ha bajado mucho más, hasta el 30%.

La reacción de los mercados debería ser:

Dólar, índices y bonos al alza

Oro a la baja

El dólar estaba registrando su mejor día desde el 6 de noviembre de 2024.

Kevin Gordon

Sin embargo, los BONOS se han desplomado tras la noticia... El rendimiento americano a 10 años supera en estos momentos el 4.45%.

El rendimiento a 20 y 30 años rozando el 4.90%. El salto de los rendimientos a 2 años es considerable, rozando el 4%...

¿Qué está ocurriendo aquí? ¿Se ha pasado de descontar que la consecuencia era una desaceleración a un claro alza de precios?

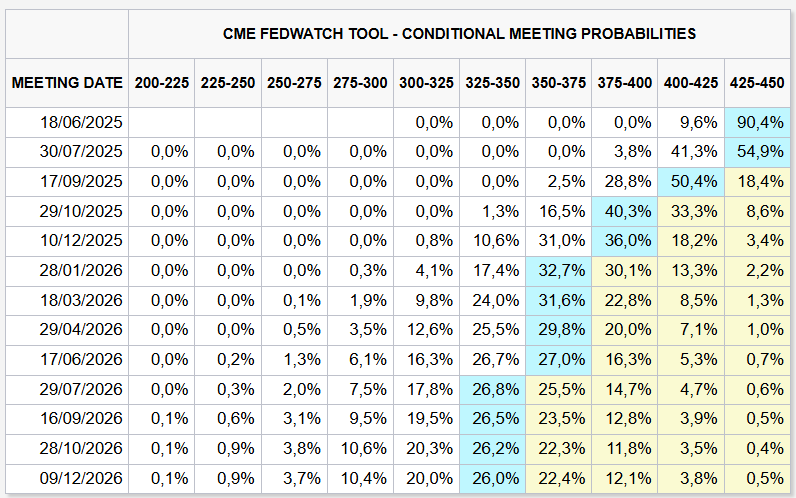

Las probabilidades estimadas de cambios en los tipos de interés muestran ahora solo 2 bajadas de tipos en el año, la primera para el mes de octubre, cuando antes estaba pronosticada para julio.

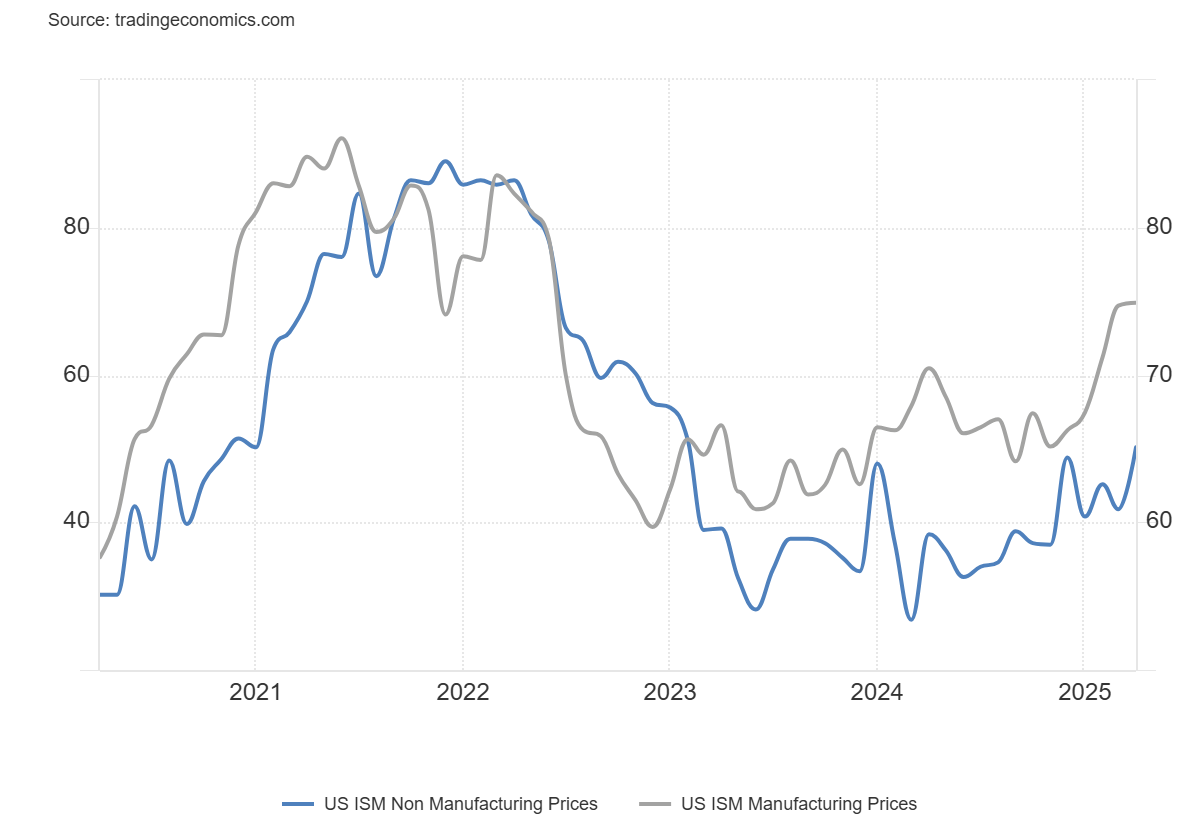

Lo cierto es que los aranceles han generado aumentos en los precios… Cómo se ha visto en los precios pagados de los ISM:

Y veremos si repercute en los datos de IPC de mañana, para los que se esperan aumentos intermensuales del +0.3%…

Situación de mercado

¿Por qué es un rally tan odiado por las manos fuertes?

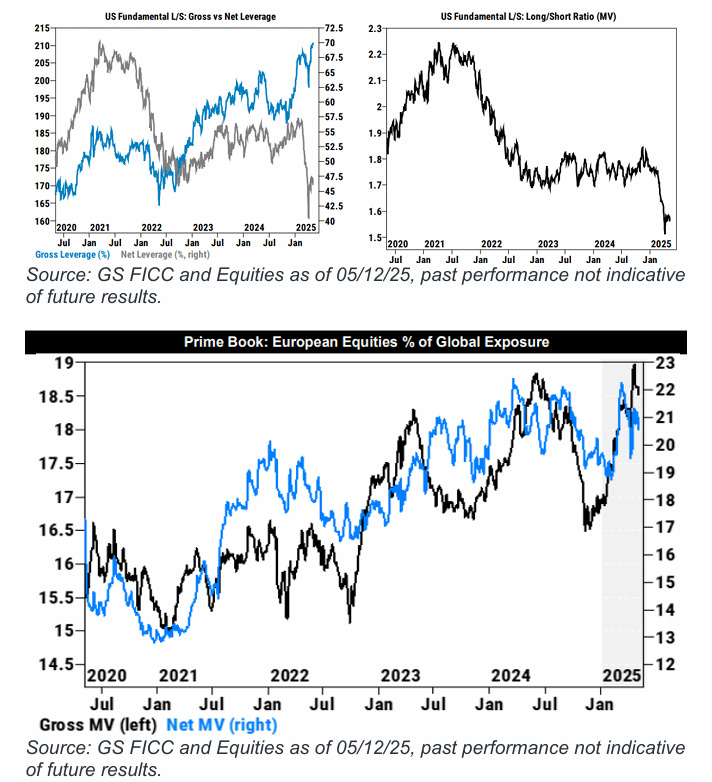

El posicionamiento de los intitucionales y los Hedge Funds sigue siendo muy bajo según los principales papers:

McElligott: “La operación que nadie quería” está ocurriendo en tiempo real!

El acuerdo entre EE. UU. y China para reducir aranceles por 90 días sorprendió al mercado y disparó un fuerte rally, desactivando —al menos por ahora— el miedo a una recesión por guerra comercial. Esto está haciendo que muchos inversores abandonen sus posiciones defensivas.

El repunte está desmontando rápidamente la visión pesimista que dominaba (estanflación, recesión, caída fuerte). Muchos trades defensivos están saliendo mal: el dólar sube, el oro cae, el petróleo se dispara y las tasas de interés repuntan.

Las grandes tecnológicas (Mag8) y las pequeñas cíclicas lideran la subida, mientras la volatilidad baja y los puts pierden valor, forzando a los dealers a recomprar acciones, lo que alimenta aún más el rally.

Vía J.J Montoya

Pero no se equivoque, qué este rally sea teóricamente tan odidado por las manos fuertes, es algo que puede venir muy bien:

La mayoría del mercado no está preparada para subidas fuertes y muchos habían vendido calls. Si el mercado sigue al alza, podrían verse forzados a cubrirse, acelerando la subida.

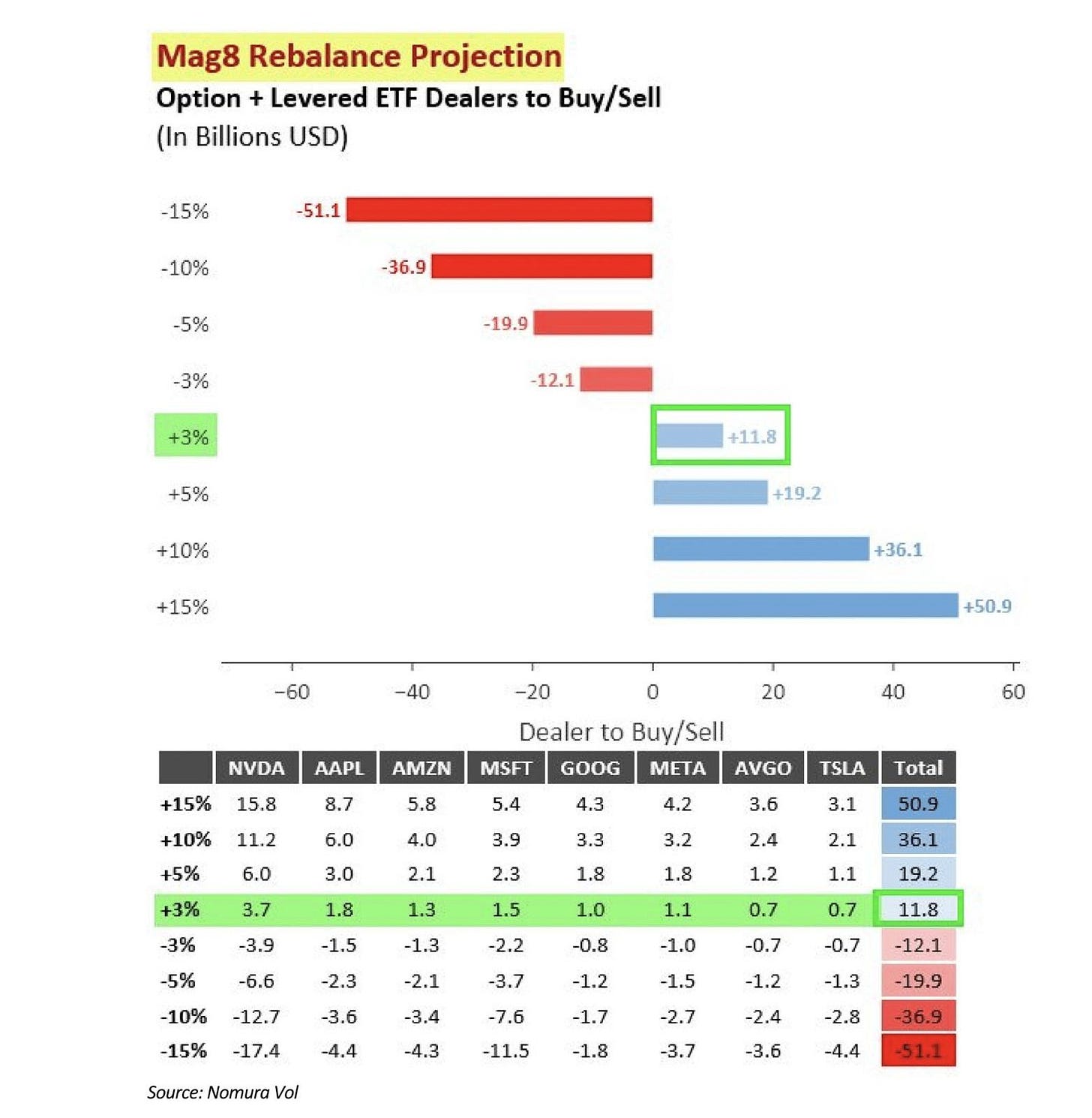

El flujo comprador viene de dealers y ETFs apalancados, sobre todo en grandes tecnológicas. Si se mantiene la subida del +3 %, podrían entrar más de 42.000 millones de dólares en compras solo hoy.

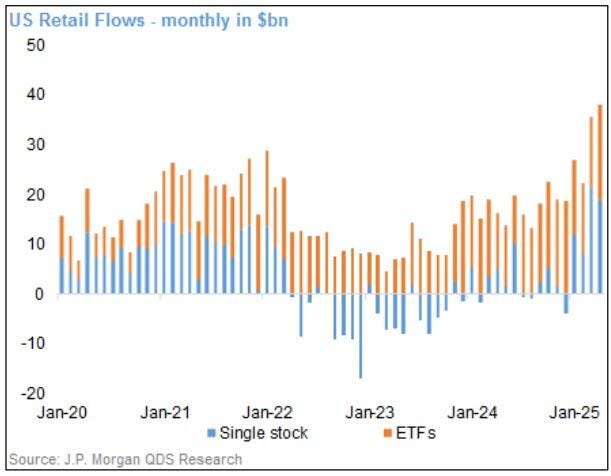

¿Es un rally impulsado por minoristas?

No lo sé, lo que si que sé es que los minoristas no han capitulado en ningún momento…

Y recuerde que los minoristas son los actores más importantes del mercado:

Sin embargo, no se engañe… Lo cierto es que este rebote no se ha visto impulsado SOLO por el minorista… Puede ser que el minorista no capituló y siguió comprando en todo momento… ¿Lo sostuvo?

Pues hombre, no lo sé, el que creo que lo sostuvo fue Trump que obligado por el mercado de bonos pauso los aranceles y además nos lo avisó horas antes… Ese fue el que lo sostuvo de verdad.

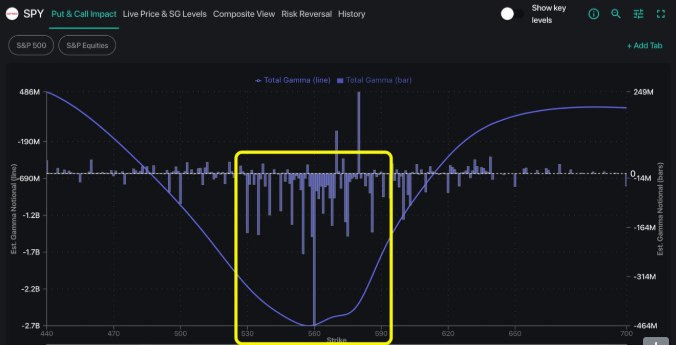

El caso es que también está impulsado por los dealers del mercado de opciones, ya explicó SpotGamma cómo se vieron obligados a "perseguir el rebote":

Los dealers estaban mal posicionados para un mercado alcista (short gamma), y su necesidad de cubrir posiciones mientras el SPY subía alimentó aún más la subida. Fue gasolina para el fuego.

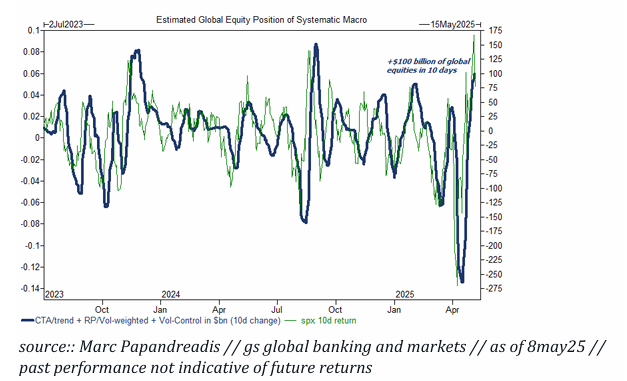

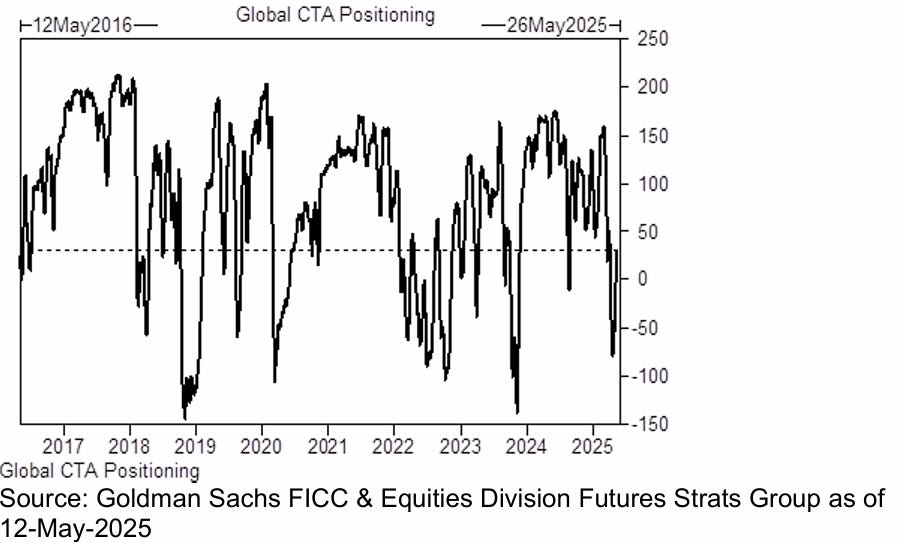

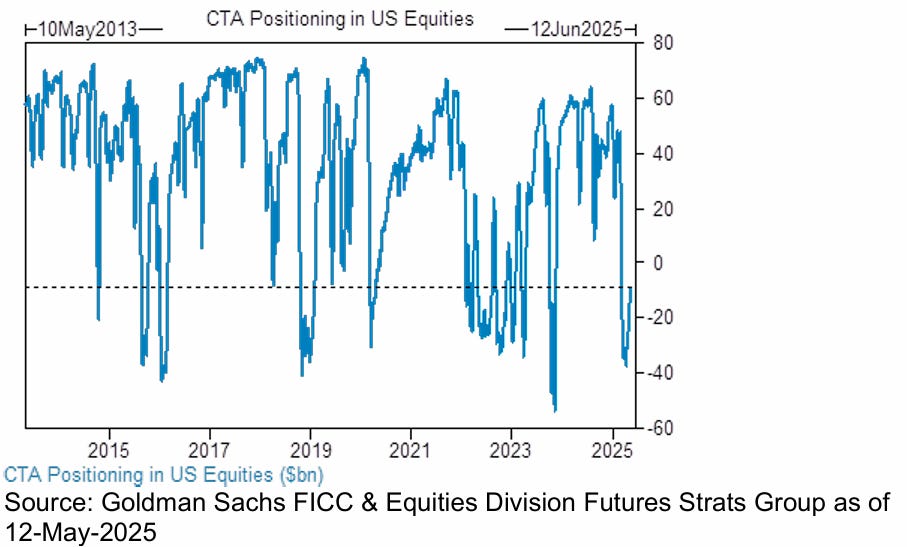

Y por los fondos sistemáticos, que ya están volviendo a tener impacto debido al desplome de posicionamiento de la correción de inicios de abril... Han comprado alrededor de 100.000 millones de dólares en acciones globales en los últimos 10 días.

Y lo mejro de todo es que su posicionamiento aun es bajo: Pasó de un nivel de 1 sobre 10 hace tres semanas a casi 3,5 actualmente.

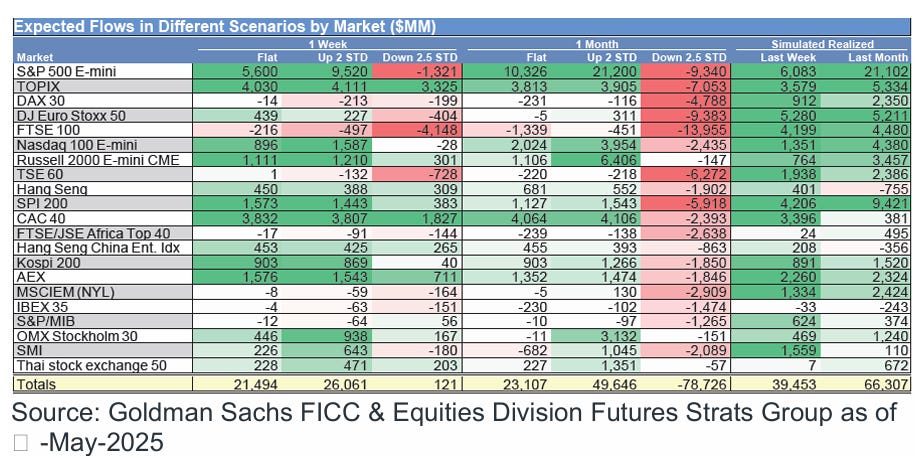

• Para la próxima semana…

Mercado plano: Compras por $21.490M (de los cuales $7.610M en EE. UU.)

Mercado al alza: Compras por $26.060M (de los cuales $12.320M en EE. UU.)

Mercado a la baja: Compras marginales por $120M (con salidas de $1.050M en EE. UU.)

• Para el próximo mes…

Mercado plano: Compras por $23.110M (de los cuales $13.460M en EE. UU.)

Mercado al alza: Compras por $49.650M (de los cuales $31.560M en EE. UU.)

Mercado a la baja: Ventas por $78.730M (con salidas de $11.920M en EE. UU.)

Niveles clave de giro (pivot) para el SPX:

Corto plazo: 5.584

Medio plazo: 5.742

Largo plazo: 5.492

¿Puede haber continuidad? Señales muy positivas por el lado de la amplitud:

El S&P 500 ponderado por capitalización (SPX) y el igual ponderado (SPXEW) están empatados actualmente.

Si el SPXEW logra superar al SPX, marcaría su racha ganadora más larga desde agosto de 2022, con 7 sesiones consecutivas (ya es la más larga desde enero de 2023).

Craig Johnson, jefe de análisis técnico de Piper Sandler, comenta: "Es como construir los cimientos de una casa: cuanto más acciones participan, más sólido es el mercado. La amplitud importa porque indica cuántos valores están funcionando realmente."

Además, su indicador interno de amplitud, el 40-Week Technique Indicator —que compara cuántas acciones cotizan por encima de sus medias móviles de 40 y 10 semanas— está a punto de emitir una señal de compra, lo que sugiere que el mercado se está fortaleciendo.

(Recordemos que la amplitud ya estaba señalando buenas señales desde hace unas semanas):

Y también el domingo pasado:

Riesgos:

O los bonos o la renta variable nos están engañando… Si Trump endurece su discurso, el alivio actual podría revertirse. Algunos gestores ya están ajustando coberturas, comprando VIX o posicionándose con opciones para protegerse… Recuerde eso de: “Protegeté cuando puedas, no cuando debas”.

En un mercado tan cargado hacia un solo lado, cualquier giro puede amplificar los movimientos. Es momento de estar muy atentos a los flujos.

Investing Pro es la plataforma más completa para análisis de compañías

Los gráficos destacados de la sesión

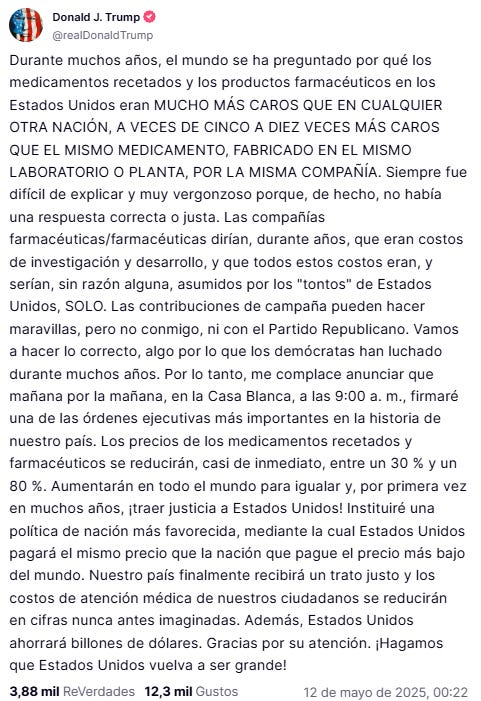

1- Trump anuncia que firmará "una de las órdenes ejecutivas más importantes en la historia de nuestro país". Los precios de los medicamentos recetados y farmacéuticos se reducirán, casi de inmediato, entre un 30% y un 80%.

Para mañana…

Eurozona

🌶️ Sentimiento económico ZEW alemán (martes): Se espera un dato de 6.9, muy superior al -14 registrado anteriormente.

Estados Unidos

🌶️🌶️🌶️ Inflación (martes): Se espera un dato de +0.3% en el dato intermensual general y +0.3% también en el subyacente. Lo que dejaría las tasas interanuales en el 2.5% y 2.8% respectivamente.

Gracias por leer

Diego

Pd: Recuerda revisar InvestingPro, el patrocinador de este boletín.