La semana en un vistazo…

¿Te preocupa la volatilidad de los mercados? Invierte a Largo Plazo

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

¡Tienes una cita con Crescenta!

¿Cuándo? Miércoles 7 de mayo

¿A qué hora? 18:00 horas

¿Qué? Webinar online

En un contexto en el que la volatilidad reina en los mercados, existe un activo que se posiciona como un líder estratégico para ganar estabilidad y rentabilidad en tu cartera. En este webinar te contamos:

Qué son los fondos de Private Equity

Qué rentabilidades históricas han generado

Cómo se han comportado en momentos de incertidumbre

Ana Hernández, manager de Inversiones, y Ruth Martín, manager de Relación con Inversores, serán las expertas de Crescenta que te ayudarán a adentrarte en los mercados privados.

En el informe completo de hoy…

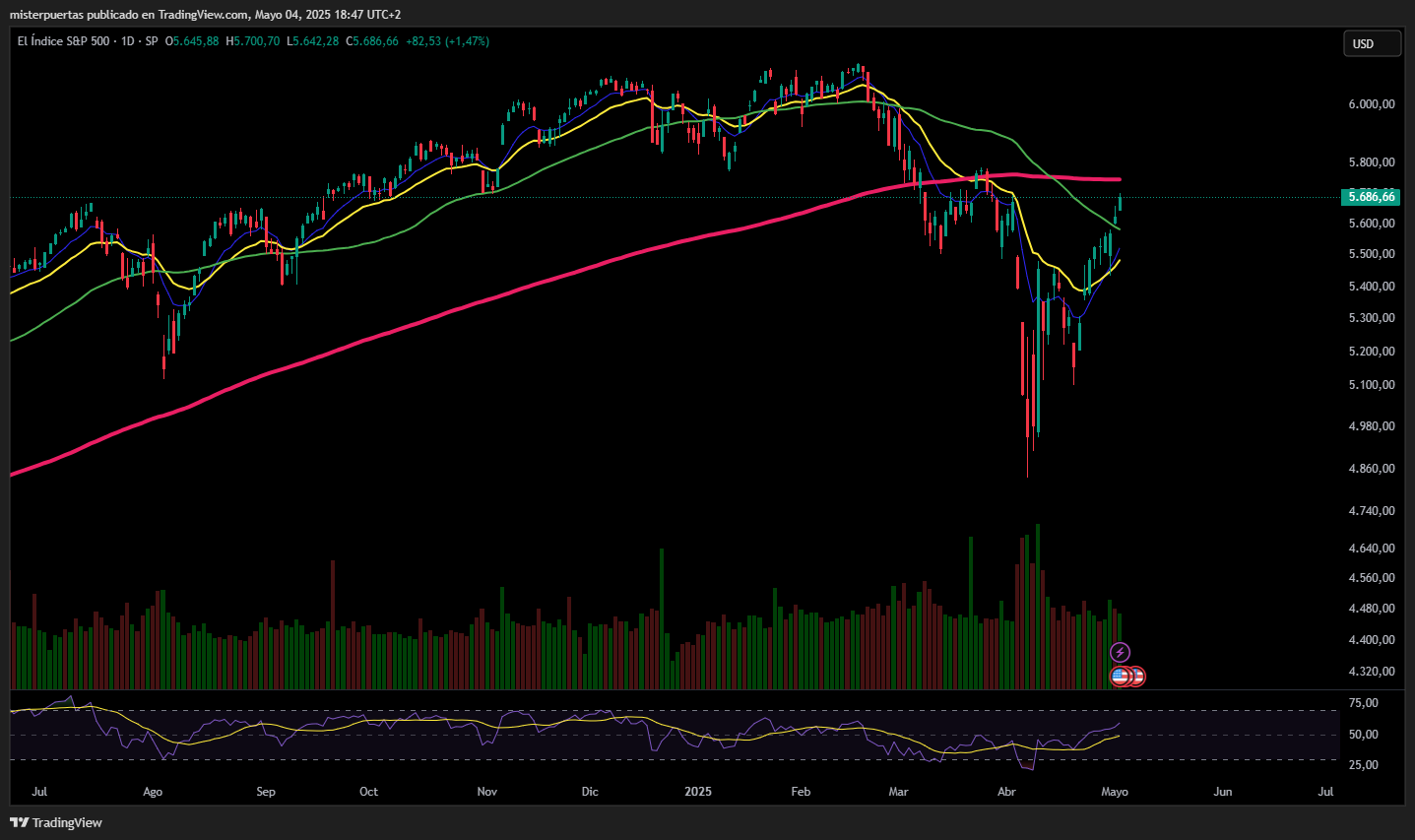

En Wall Street…

El S&P500 ha subido durante nueve días consecutivos, su racha ganadora más larga desde noviembre de 2004... y ha borrado todas las pérdidas posteriores al Día de la Liberación.

Aunque aun se encuentra por debajo de la media de 200 sesiones:

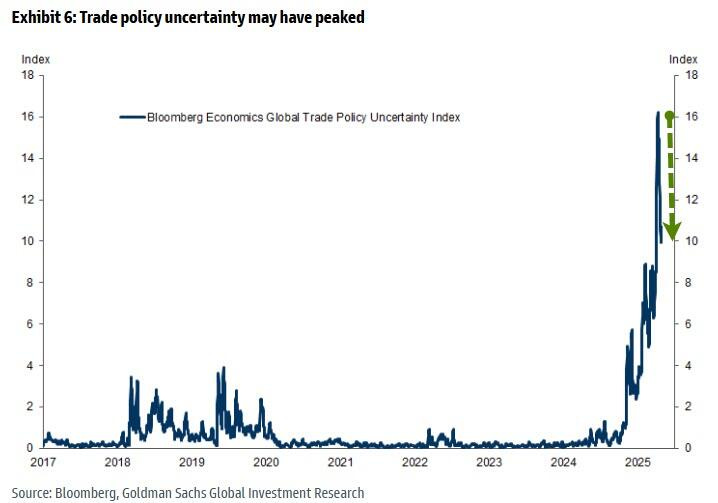

Varios son los factores que han impulsado esta recuperación… Pero especialmente la caída d ela incertidumbre arancelaria… La Casa Blanca continuó reduciendo unilateralmente sus políticas arancelarias, introduciendo una exención parcial para los fabricantes de automóviles estadounidenses que utilizan autopartes importadas y acercandose a China.

Pregunta… ¿Hay algo peor en tema aranceles que la situación vista el 9 de abril?

Otros dos puntos clave vendrían por el lado de los resultados:

Hasta ahora, el crecimiento interanual agregado del BPA del S&P 500 está superando lo que se esperaba al inicio de la temporada de resultados (12% frente a 6%), impulsado principalmente por sorpresas positivas en los márgenes. Además, la frecuencia de resultados positivos también está ligeramente por encima del promedio histórico.

Las preocupaciones de que el 1T25 marcaría el inicio del fin del auge inversor en inteligencia artificial no se han materializado, ya que Microsoft y Amazon se han sumado a Google (la semana pasada) en mostrar, desde el lado de los grandes proveedores de nube (hyperscalers), que la demanda de capacidad de cómputo para IA sigue siendo fuerte.

Las acciones de las Mag7 subieron un poco más del 4% en la semana,

Aunque la recuperación fue generalizada con el S&P500 equiponderado subiendo otro 2.65%.

El 87% de las acciones del S&P 500 están por encima de su media móvil de 20 días. El 52% está alcanzando nuevos máximos de 20 días.

Estos no son indicadores típicos de mercados bajistas, pero sí se observan al inicio de nuevas fases alcistas.

En lo que va de 2025 los 7 magníficos son los más rezagados:

El riesgo de acciones y de crédito ha caído drásticamente desde los máximos posteriores al Día de la Liberación, pero se observan dos cosas:

El VIX sigue más alto después del Día de la Liberación.

La recuperación del riesgo de crédito está rezagada respecto de la de las acciones.

ZeroHedge

La situación vista el 9 de abril en cuanto a bloqueo comercial es dificil volver a vivirla, sin embargo, ya hay aranceles vigentes y el retorno bursátil ahora esta por determinar el impacto en los margenes de las empresas y el consumidor:

"El rendimiento del Nasdaq hasta la fecha (línea azul claro) sigue una trayectoria muy similar a la de 2020 (línea verde) y 2008 (línea azul oscuro); en un caso, el Nasdaq cerró con un alza del 40% en el año; en el otro, bajó un 40%..."

Buffett sigue acumulando efectivo

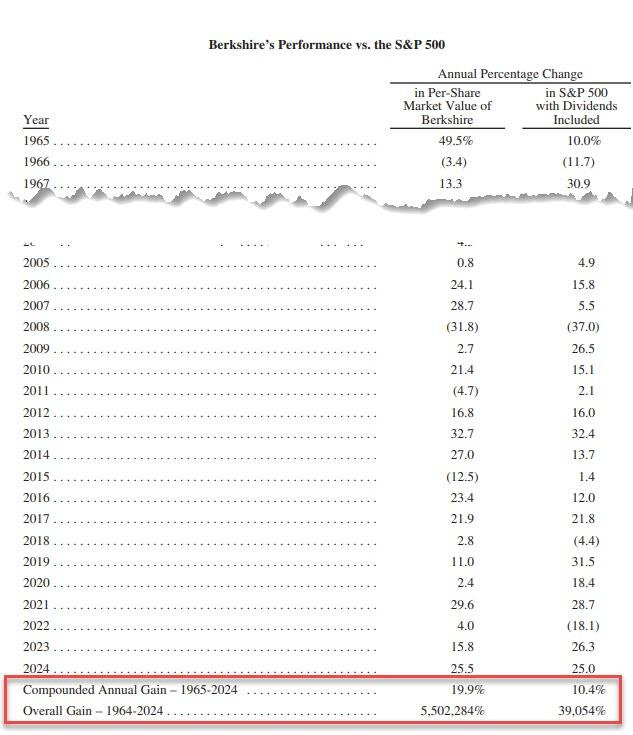

Warren Buffett anunció en la reunión anual de Berkshire que dejará su cargo como director ejecutivo de Berkshire a finales de año, y que Greg Abel, vicepresidente de operaciones, quien se ha formado durante la última década para este momento, asumirá el control del conglomerado.

Buffett construyó Berkshire Hathaway hasta convertirla en una empresa valorada en más de 1,16 billones de dólares.

Desde 1965, ha generado una rentabilidad anual compuesta para los accionistas del 19,9%, el doble que el S&P 500 (10,4%), y una ganancia acumulada del 5.502.482% en las acciones de BRK desde 1964, frente a un "modesto" 39.054% del S&P.

Antes de su esperada junta anual, Berkshire Hathaway presentó unos resultados del primer trimestre con una fuerte caída en sus beneficios operativos:

Beneficio operativo: cayó un 14% interanual hasta los 9.640 millones de dólares (vs. 11.220M en Q1 2024).

Beneficio operativo por acción: $4.47, por debajo de los $5.20 de hace un año y del consenso de analistas ($4.72).

La mayor parte de esta caída se debió a:

Desplome del 48.6% en los beneficios por suscripción de seguros, que bajaron a $1.34B por el impacto de los incendios en el sur de California, que causaron pérdidas de $1.1B solo en ese trimestre.

Pérdida cambiaria de $713M por la caída del dólar (frente a una ganancia de $597M el año anterior). El índice dólar cayó un 4% en el trimestre; contra el yen, un 4.6%.

El beneficio neto total cayó un 64% interanual, afectado también por la caída en el valor de las acciones cotizadas de su cartera.

Aun así, la empresa volvió a advertir que estos resultados trimestrales no deben tomarse como referencia real del desempeño:

"Las ganancias o pérdidas de inversión en un trimestre suelen ser irrelevantes y pueden dar cifras engañosas a los inversores que no conocen bien las normas contables".

Berkshire también advirtió que el entorno se ha vuelto más incierto por los aranceles de Trump y otros riesgos geopolíticos. Aunque no puede estimar todavía el impacto, advierte que podrían reducir aún más los beneficios.

"La velocidad de los cambios en comercio internacional y políticas arancelarias se ha acelerado en 2025, y persiste una gran incertidumbre sobre su efecto final".

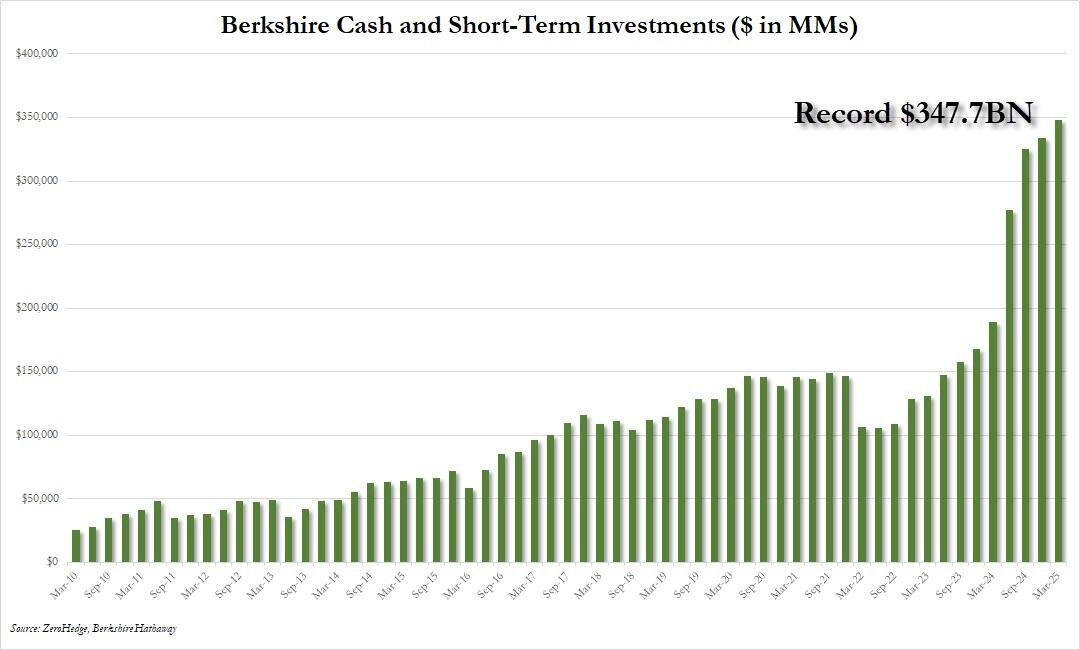

El año pasado, Buffett lamentó la falta de adquisiciones significativas que le dieran a Berkshire la oportunidad de lograr una "rentabilidad descomunal", justo cuando la compañía alcanzaba un nuevo récord en liquidez.

Según dijo, las pocas empresas estadounidenses capaces de tener un impacto relevante ya habían sido “examinadas hasta la saciedad por nosotros y por otros”.

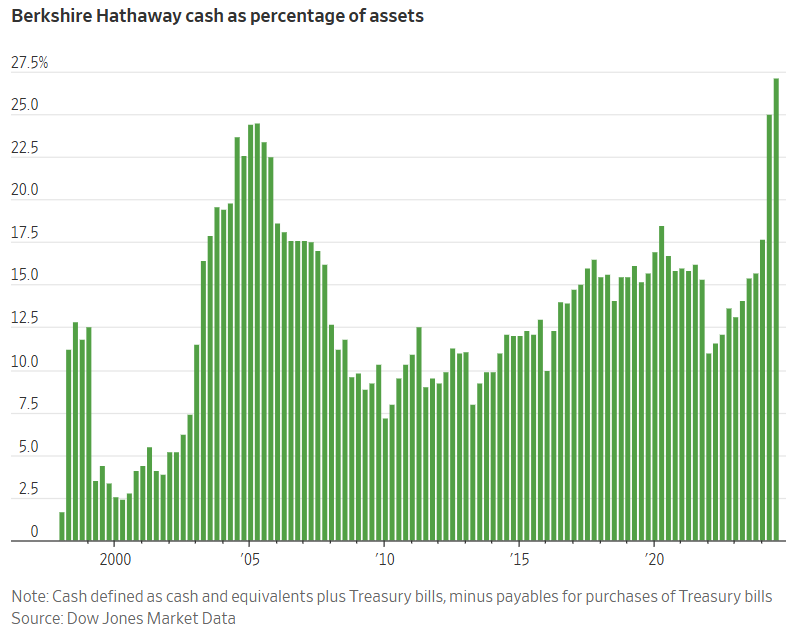

Desde entonces, mientras reducía sus posiciones en Apple y Bank of America y se abstenía de cerrar grandes acuerdos, la caja de Berkshire siguió acumulándose, alcanzando los 347.700 millones de dólares al 31 de marzo.

El efectivo representa ahora el 27% del total de sus activos:

Recuerde que no es dinero parado… Está en bonos y rindiendo a casi el 5% anual.

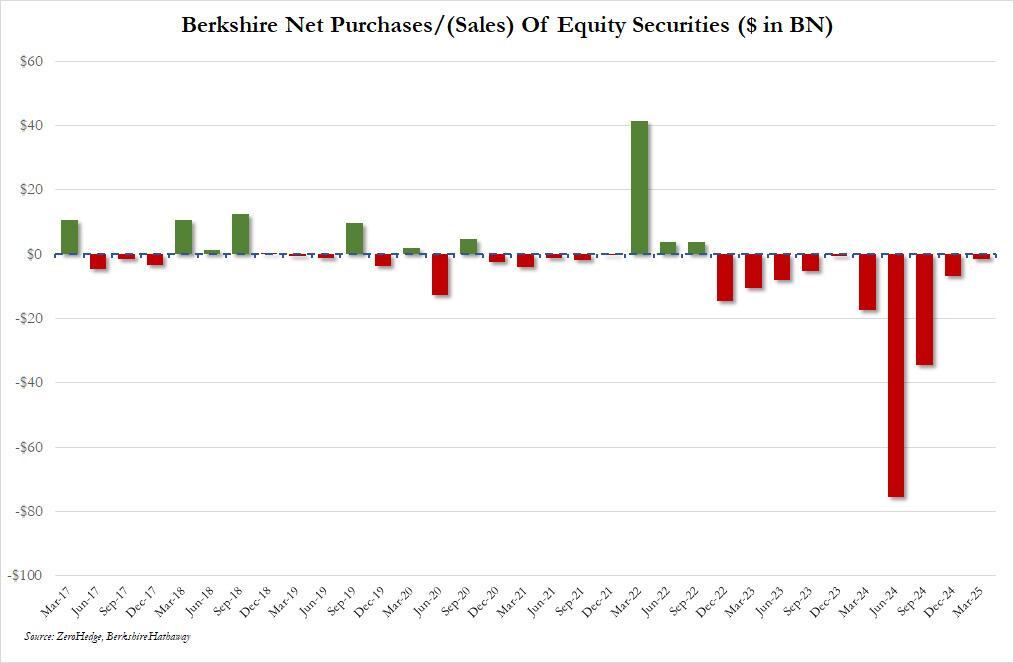

Berkshire volvió a ser vendedor neto de acciones por décimo trimestre consecutivo, aunque a un ritmo mucho más bajo:

Vendió un total neto de 1.500 millones de dólares en acciones, muy por debajo de los 6.700 millones del cuarto trimestre y lejos del récord de 75.500 millones en el segundo trimestre de 2024

Por tercer trimestre consecutivo— Berkshire no haya recomprado ninguna de sus propias acciones, ya que la cotización se encuentra en máximos históricos.

Y el indicador Buffett también, pese a la leve caída:

ZeroHedge

Recuerde que son resultados y comentarios correspondientes al 1T, no sabemos lo que está haciendo ahora.

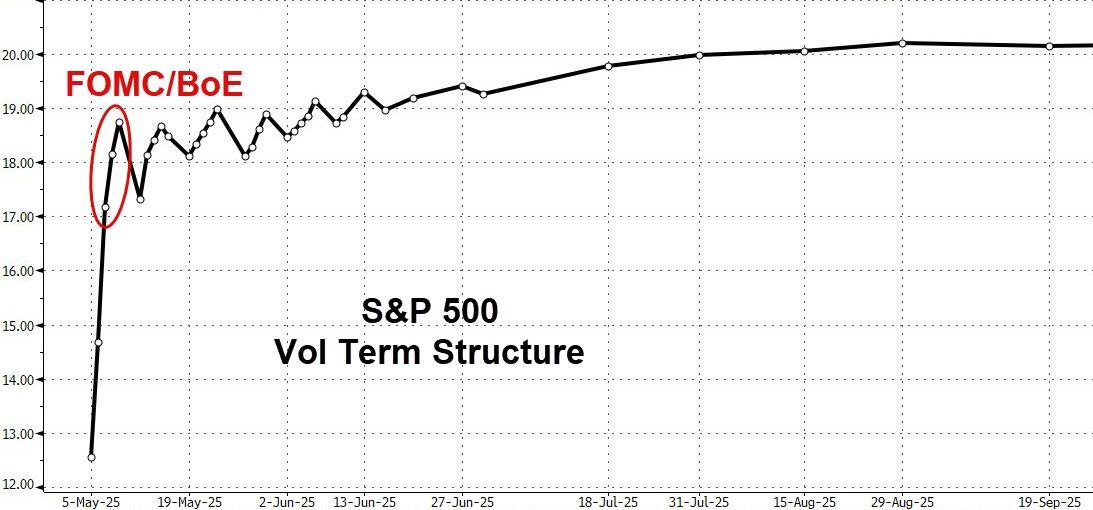

Observe los niveles de opciones clave

El movimiento implícito del S&P hasta el 9/5 es del 2,25 %. La próxima semana se publicarán menos resultados, ya que solo el 9 % de la capitalización bursátil del S&P informará. Las decisiones de los bancos centrales serán la principal atención macroeconómica, con el FOMC el miércoles y el BOE/Norges Bank/Riksbank el jueves.

ZeroHedge

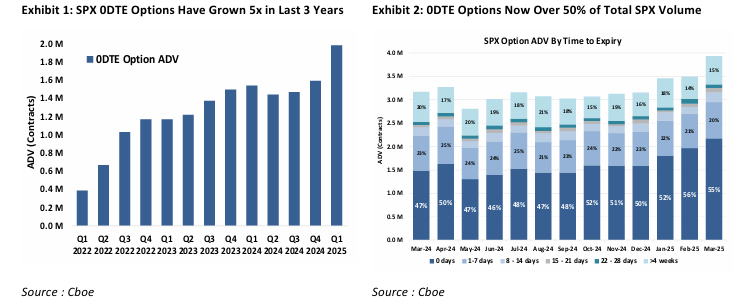

Las opciones a vencimiento diario (0DTE) han crecido de forma exponencial desde 2022, impulsadas por su bajo coste, alta flexibilidad táctica y facilidad de acceso tanto para minoristas como institucionales.

Hoy ya representan más del 50 % del volumen total de SPX, con más de un billón de dólares nocionales negociados a diario.

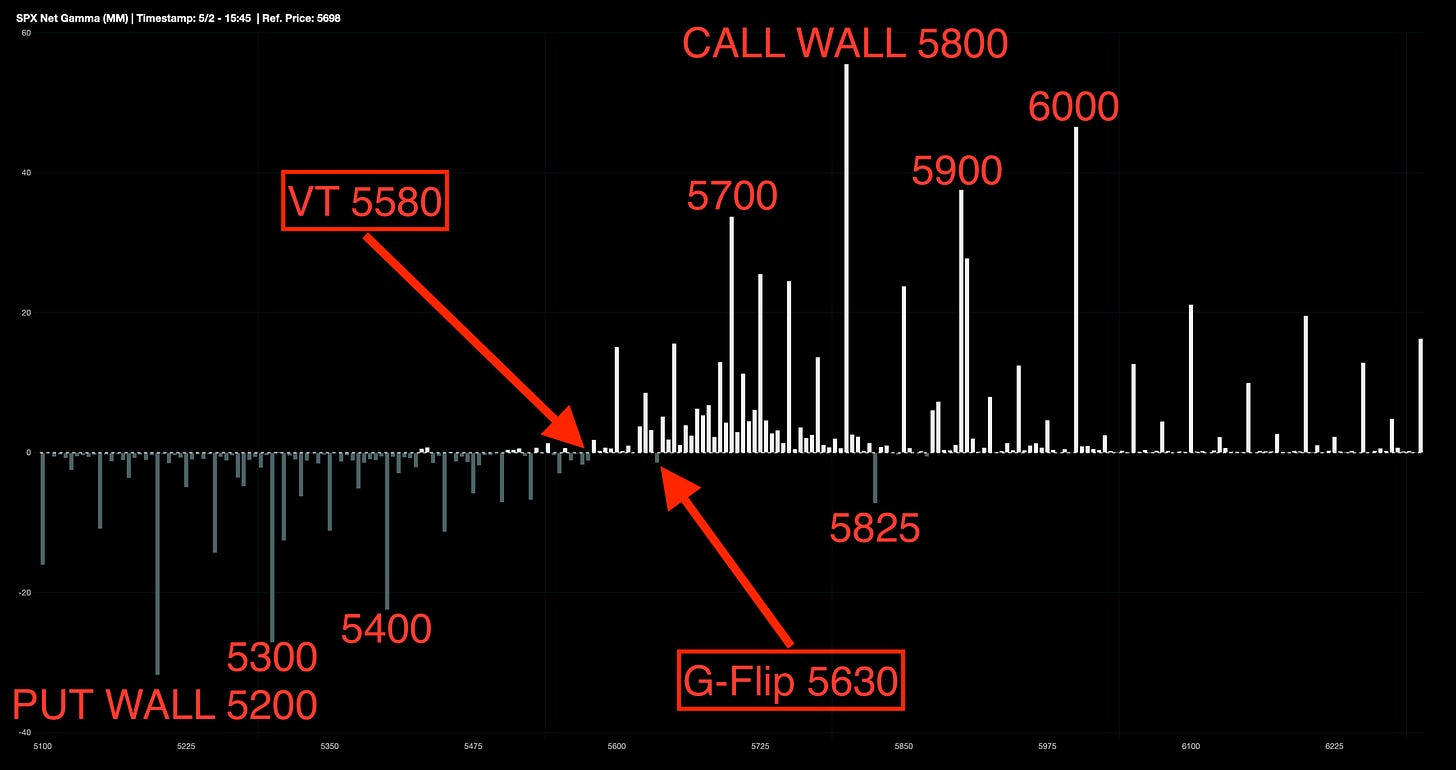

Niveles de Gamma SPX:

G-Flip 5630.

Call Wall 5800.

Put Wall 5200.

Volatility Trigger 5580.

J.J Montoya

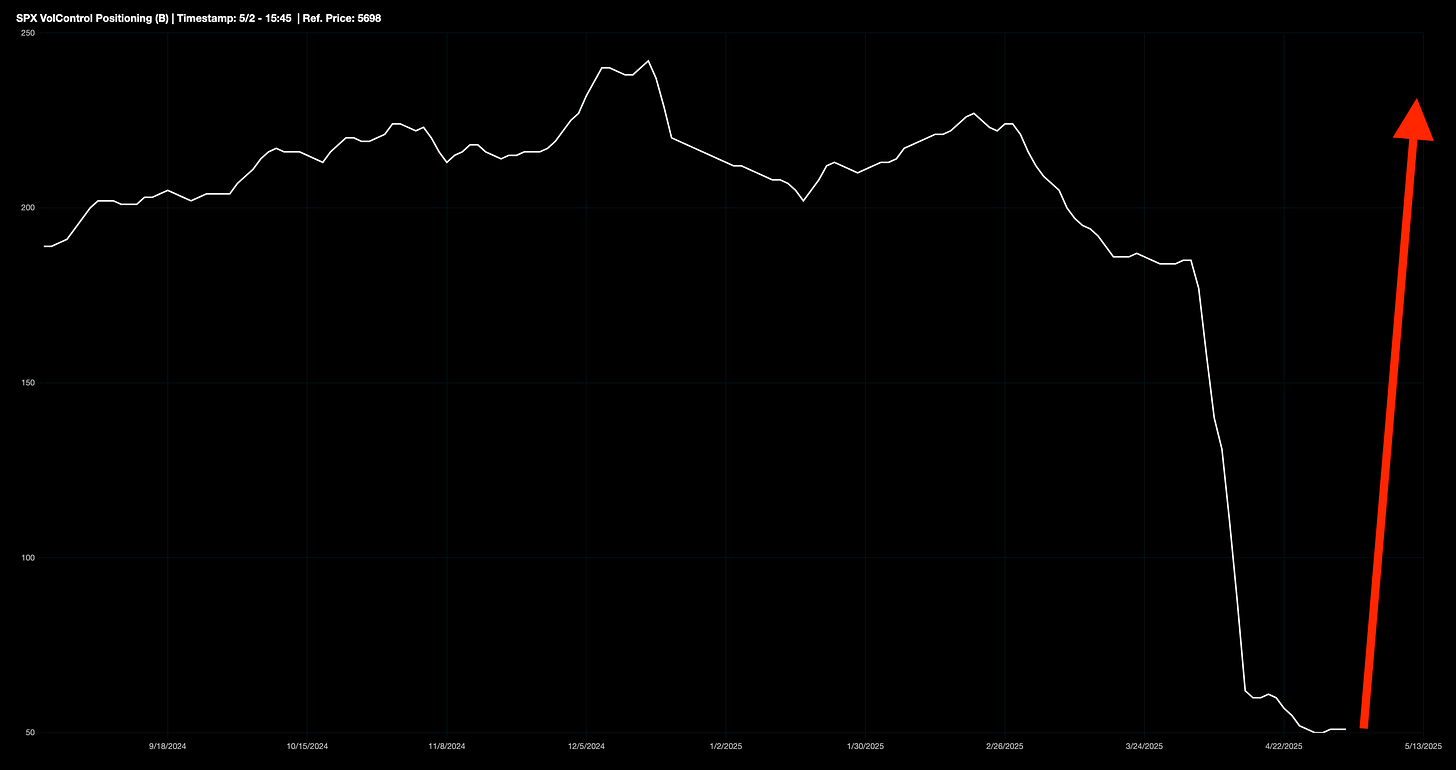

La volatilidad realizada a corto plazo está cayendo rápidamente… Si la volatilidad realizada sigue cayendo, los fondos que ajustan su exposición según la volatilidad podrían empezar a comprar con fuerza.

J.J Montoya

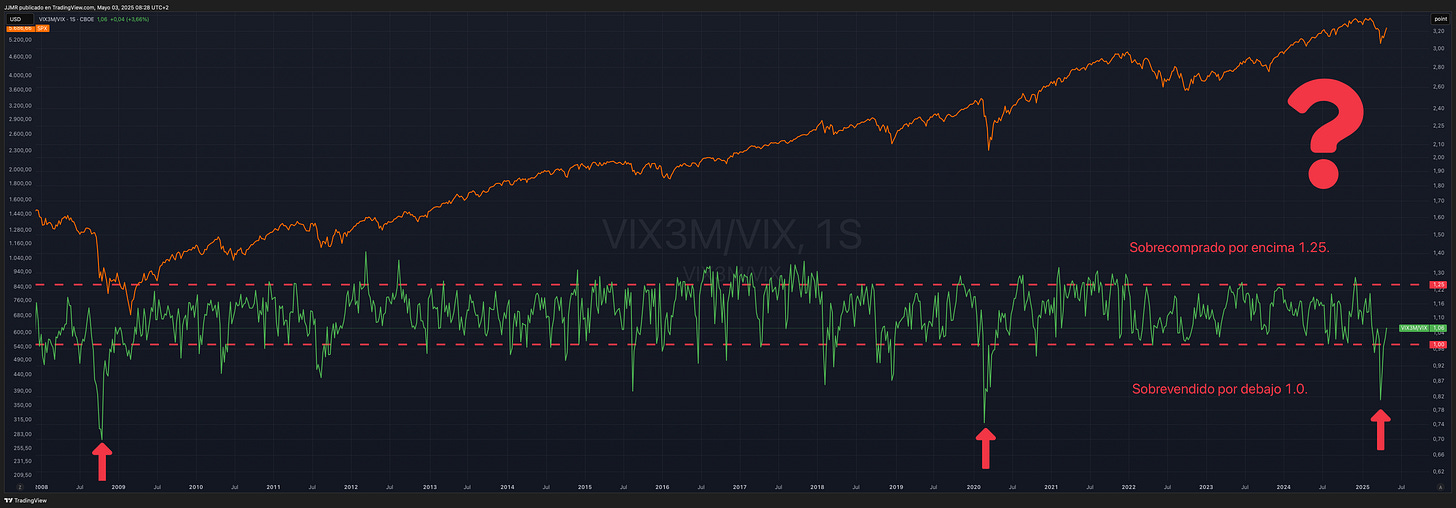

El ratio VIX3M/VIX solo ha estado tan sobrevendido en dos ocasiones anteriores: durante la crisis financiera global de 2008 y la crisis del COVID.

El ratio VIX3M/VIX cerró por encima de 1.0, lo que podría estar anticipando una señal técnica interesante de compra.

J.J Montoya

Sin embargo, en el mercado de opciones, se ve clara tensión: hay más compras de puts para protegerse, menos interés en calls, y un skew (desequilibrio entre puts y calls) muy pronunciado.

Este tipo de cobertura “a regañadientes” suele ser señal de estrés. De hecho, el skew bajista está en niveles muy altos: SPX en el percentil 85, QQQ en 84 y IWM en 96.

Esto crea un riesgo latente: si el mercado cae y los dealers están mal posicionados, podrían verse obligados a vender más, lo que aceleraría la caída y aumentaría la volatilidad.

Renta Fija

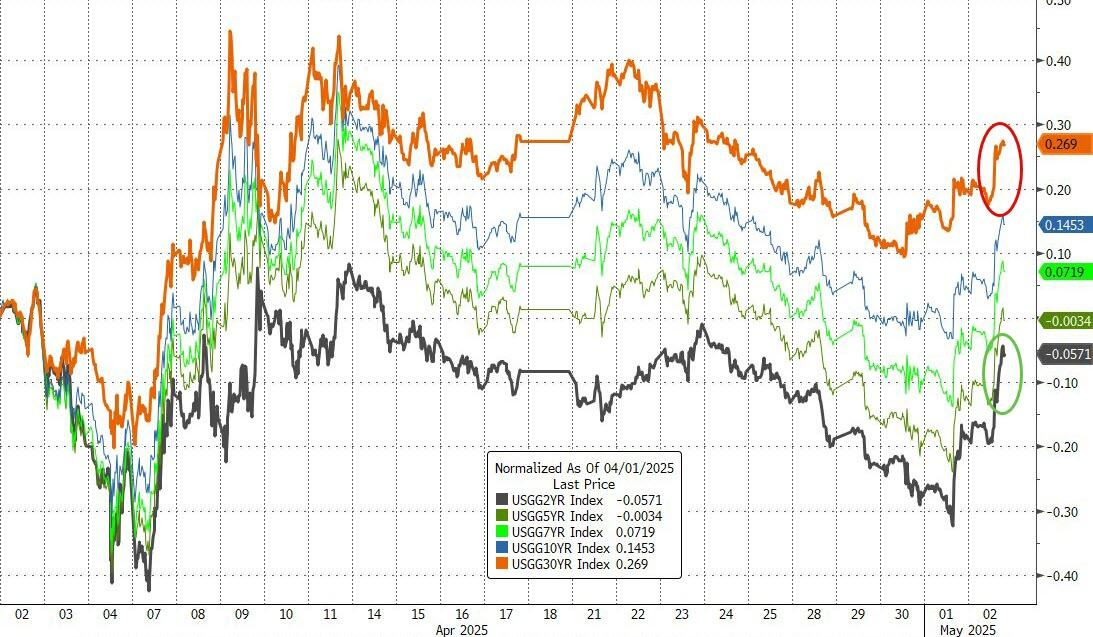

En los últimos dos días los rendimientos se han disparado. Los rendimientos a 2 años subieron 22 puntos básicos (el mayor salto desde octubre de 2024), pero aún más notable es que subieron 30 puntos básicos desde los mínimos de ayer.

Si alguien sigue pensando que el miércoles habrá bajadas de tipos, que se olvide.

Desde el Día de la Liberación, solo el extremo corto tiene un rendimiento más bajo (-6 puntos básicos), mientras que los rendimientos a 30 años subieron 27 puntos básicos.

ZeroHedge

Vigile los rendimientos a largo plazo, porque no están para nada “tranquilos” y recuerde que más que el % que alcance lo que rompe cosas es la velocidad:

Divisas y materias primas

El dólar cerró la semana sin cambios.

El oro bajó por segunda semana consecutiva (su peor semana desde el 15 de noviembre).

Bitcoin subió rápidamente esta semana, alcanzando los $98.000 en sus máximos por primera vez desde el 21 de febrero.

Los precios del petróleo cayeron durante la semana (la cuarta semana a la baja en las últimas cinco), volviendo a estar cerca de los mínimos posteriores al Día de la Liberación, ya que los informes de un aumento de 400.000 b/d en la producción de la OPEP+ superaron el impacto de las sanciones secundarias en las ventas de petróleo iraní.

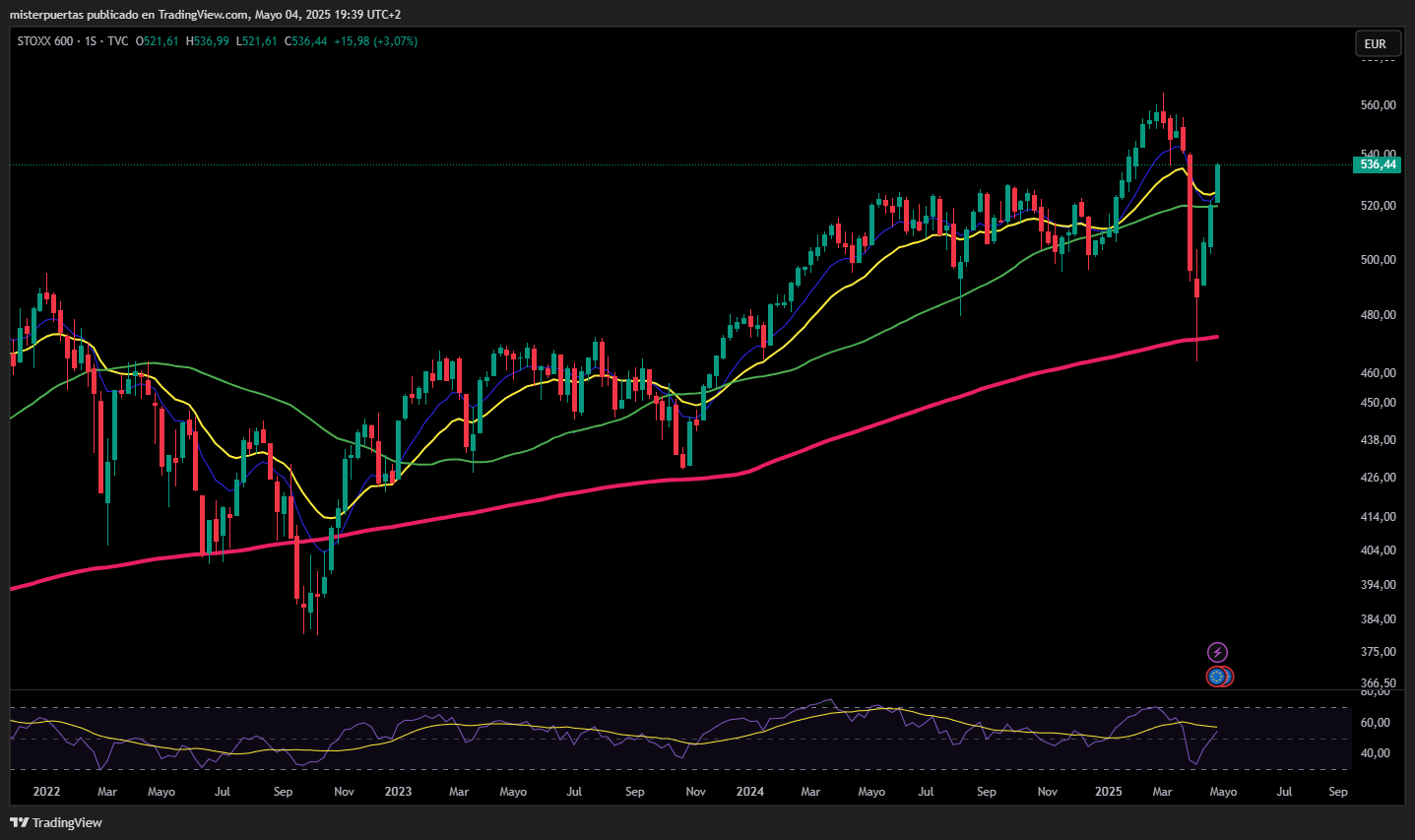

En Europa…

Las acciones europeas repuntaron el viernes, cerrando una semana cargada de resultados empresariales en todo el continente, gracias a señales de una posible desescalada en las tensiones comerciales entre Estados Unidos y China, así como a un informe laboral estable en EE. UU., que impulsaron el apetito por el riesgo.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una subida del 1,7%, situándose cerca de su nivel de cierre del 2 de abril, antes de que los mercados globales se vieran sacudidos por los ahora retrasados aranceles "recíprocos" del presidente estadounidense Donald Trump a la mayoría de sus socios comerciales.

La mayoría de las bolsas regionales registraron ganancias, siendo el índice alemán de grandes valores (.GDAXI) el líder con un alza del 2,6% en la jornada.

Entre los subsectores del STOXX, el tecnológico (.SX8P) se disparó un 3,4%, mientras que el industrial (.SXNP) sumó un 3%.

Las acciones globales subieron inicialmente después de que el Ministerio de Comercio de China afirmara que Pekín estaba "evaluando" una oferta de Washington para mantener conversaciones sobre los aranceles del 145% impuestos por Trump, y que la puerta de China estaba abierta al diálogo.

La renta variable recibió un impulso adicional tras conocerse que el crecimiento del empleo en EE. UU. se desaceleró ligeramente en abril y la tasa de desempleo se mantuvo estable en el 4,2%, lo que calmó los temores de una posible recesión en la mayor economía del mundo, tras los datos del PIB del primer trimestre que mostraron una fuerte contracción.

“La cifra de empleo da más margen de maniobra a la administración en sus negociaciones comerciales, ya que es probable que los activos de riesgo respondan positivamente”, dijo Kevin O’Neil, gestor de cartera asociado en Brandywine Global.

En Europa, nuevos datos mostraron que los precios en la eurozona subieron más de lo esperado el mes pasado y que las presiones subyacentes también se aceleraron, aunque no se espera que eso impida al Banco Central Europeo (BCE) recortar los tipos de interés.

“El mercado ha adoptado una visión acomodaticia respecto al BCE tras los últimos acontecimientos… así que, aunque un nuevo recorte en junio parece casi asegurado, las probabilidades de un recorte de 50 puntos básicos parecen bajas por ahora, y el camino de los tipos a futuro podría ser menos claro de lo que el mercado cree”, dijeron economistas de HSBC.

En Asia…

Las acciones asiáticas se dispararon hasta alcanzar su nivel más alto en más de cinco semanas, en un amplio repunte regional tras conocerse que China está considerando entablar conversaciones comerciales con Estados Unidos. El índice MSCI Asia Pacific subió hasta un 1,8%, alcanzando su nivel más alto desde el 25 de marzo, con TSMC, Alibaba y Tencent entre los mayores impulsores.

Este índice regional clave va camino de cerrar su tercera semana consecutiva de ganancias, como parte del rebote tras la ofensiva arancelaria de Donald Trump. El índice de referencia de Taiwán avanzó más de un 2% este viernes, liderando las subidas en la región, ya que muchos mercados reabrieron tras los días festivos.

El índice Hang Seng de Hong Kong subió más de un 1% después de que el Ministerio de Comercio de China anunciara que está evaluando la posibilidad de retomar conversaciones con Washington. Es la primera señal desde que Trump aumentó los aranceles el mes pasado de que podrían iniciarse negociaciones. Los mercados del continente chino permanecen cerrados.

Australia y Singapur se preparan para celebrar elecciones federales el sábado, con el coste de la vida como principal preocupación para los votantes en ambos países. Las acciones australianas subieron por séptimo día consecutivo antes de los comicios, mientras que las bolsas en Singapur también cerraron al alza este viernes.

Para la semana…

Asia

🌶️🌶️ PMI de servicios Caixin de China (martes): Se espera un dato de 51.5, inferior al anterior 52.7, lo que indicaría una ligera desaceleración en el sector servicios, aunque aún en zona expansiva (>50).

🌶️🌶️🌶️ Balanza comercial de China (viernes): Se espera un déficit de -120.1B USD, levemente mejor que el dato anterior de -122.7B USD, lo que mostraría una mejora en la relación entre exportaciones e importaciones.

Eurozona

🌶️🌶️ PMI servicios (martes): Se espera un dato de 49.7, es decir una caída a terreno de contracción.

🌶️ Ventas minoristas (miércoles): Se esoera un dato de -0.1% intermensual.

Reino Unido

🌶️🌶️ PMI servicios (martes): Se espera un dato de 48.9, es decir una caída a terreno de contracción.

🌶️🌶️ PMI de la construcción S&P Global del Reino Unido (miércoles): Se espera un dato de 47.0, por debajo del nivel de expansión (50) y del anterior 50.2, lo que indicaría contracción en el sector constructor.

🌶️ Índice precios de la vivienda (jueves): Se espera que caiga un -0.1%, frente al crecimiento del 0.2% anterior, señal de enfriamiento en el mercado inmobiliario.

🌶️🌶️🌶️ Decisión de tipos del Banco de Inglaterra (jueves): Se espera que el BoE mantenga los tipos en el 4.25%, en línea con el consenso. El mercado también estará atento a la votación interna: se anticipa que 1 miembro vote por subirlos y 8 por mantenerlos, lo que revelaría una división leve en el comité.

Estados Unidos

🌶️🌶️🌶️ ISM de servicios (lunes): Se espera un dato de 50.3, apenas por encima del umbral de expansión, y por debajo del anterior 51.9, lo que indicaría desaceleración.

🌶️🌶️🌶️ Decisión de tipos de la Reserva Federal (miércoles): Se espera que la Fed mantenga los tipos sin cambios en el 4.5%, como parte de su estrategia de cautela. El mercado centrará su atención en la conferencia posterior.

🌶️🌶️🌶️ Solicitudes semanales de subsidio por desempleo (jueves): Se espera un dato cercano a 235K, ligeramente inferior a las 241K de la semana pasada.

🌶️ Productividad no agrícola del primer trimestre (jueves): Se espera un crecimiento del 1.5%, tras una contracción del -0.4% en el trimestre anterior, reflejando una mejora en la eficiencia del trabajo.

🌶️ Costes laborales unitarios del primer trimestre (jueves): Se espera que se moderen a 2.2%, desde un preocupante 5.3% anterior, lo que aliviaría la presión inflacionaria sobre los márgenes empresariales.

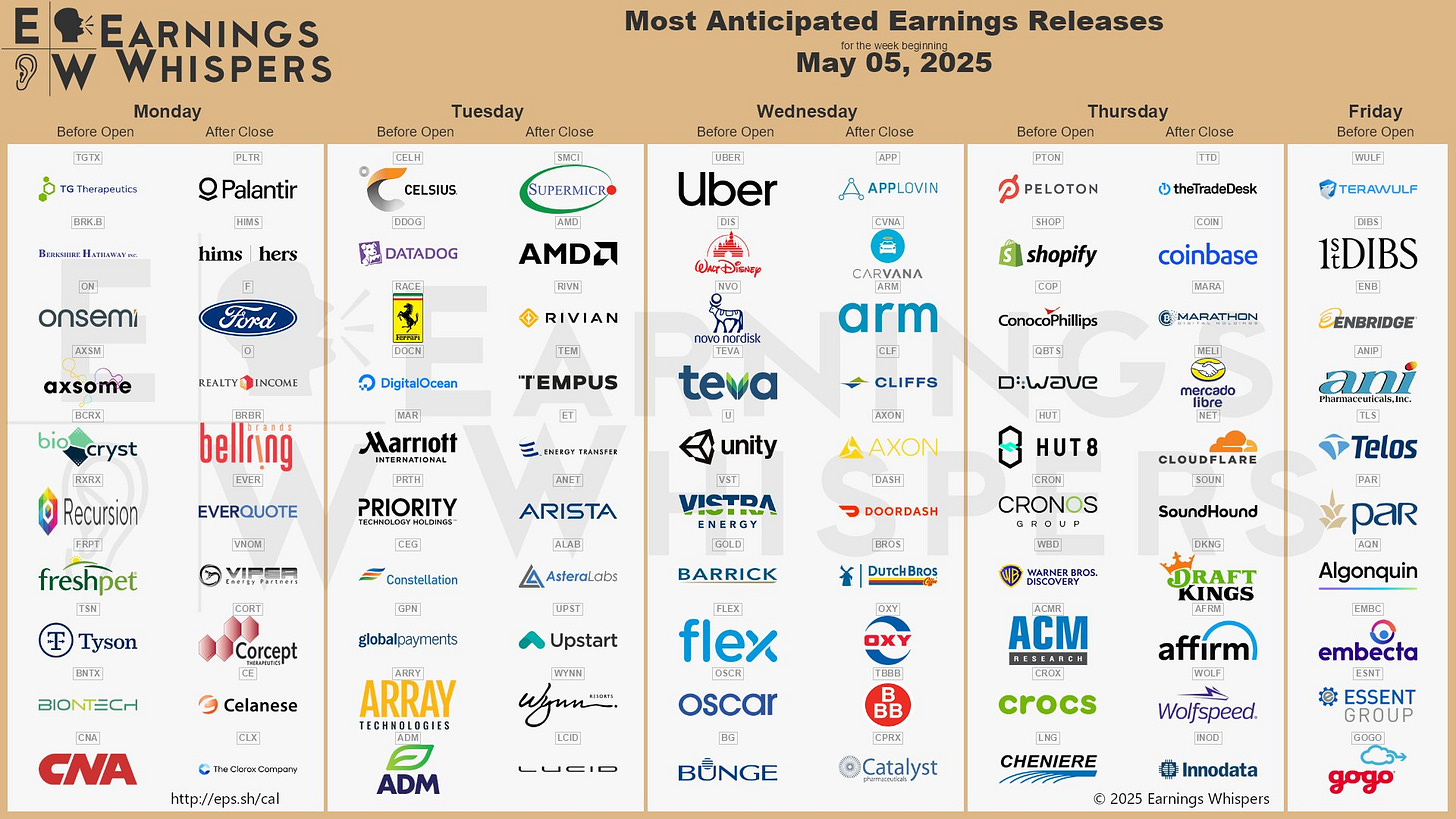

Earnings

Gracias por leer

Diego

Pd: Recuerda revisar Crescenta si te interesa invertir en Private Equity