Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza: SPX +1.55%, NDX +2.62%, Dow +0.44%, Russell +1.89%. El día fue de menos a más, impulsado por un sorprendente giro dovish de Daly, de la Fed de San Francisco, que elevó las probabilidades de un recorte en diciembre a más del 80%.

Esto impulsó compras importantes en las principales bolsas estadounidenses, lideradas por un enorme salto en el Nasdaq. El Dow fue el rezagado del día, pero aun así tuvo un buen desempeño.

El S&P y el Nasdaq rebotaron hasta sus medias móviles de 50 días, pero se estancaron allí. El principal índice recuperó los 6.700 puntos, una primera señal de fortaleza.

Las empresas tecnológicas de gran capitalización subieron y las acciones de la Mag7 superaron notablemente al S&P 493, impulsadas especialmente por GOOG.

Tras el repunte del mercado y la disminución de los riesgos extremos de la política monetaria, el VIX también está retrocediendo, de nuevo hacia 20 desde un breve repunte cerca de 30 la semana pasada.

Los bonos también fueron demandados, encabezados por los de largo plazo. También lo fue el dólar (un poquito).

El oro volvió a superar los 4.100 dólares. Y Bitcoin se recuperó de las ventas para volver a superar los 88.000 dólares.

Los precios del crudo subieron después de tres sesiones perdedoras.

El foco…

Los fondos de pensiones en EE.UU. estiman compras por $13.000 millones en acciones. Primera compra desde abril.

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Crash Expert: “This Looks Like 1929” → 70,000 Hedging Here

Mark Spitznagel, who made $1B in a single day during the 2015 flash crash, warns markets are mimicking 1929. Yeah, just another oracle spouting gloom and doom, right?

Vanguard and Goldman Sachs forecast just 5% and 3% annual S&P returns respectively for the next decade (2024-2034).

Bonds? Not much better.

Enough warning signals—what’s something investors can actually do to diversify this week?

Almost no one knows this, but postwar and contemporary art appreciated 11.2% annually with near-zero correlation to equities from 1995–2024, according to Masterworks Data.

And sure… billionaires like Bezos and Gates can make headlines at auction, but what about the rest of us?

Masterworks makes it possible to invest in legendary artworks by Banksy, Basquiat, Picasso, and more – without spending millions.

23 exits. Net annualized returns like 17.6%, 17.8%, and 21.5%. $1.2 billion invested.

Shares in new offerings can sell quickly but…

*Past performance is not indicative of future returns. Important Reg A disclosures: masterworks.com/cd.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.55%

🟢 Dow Jones +0.44%

🟢 Nasdaq100 +2.62%

🟢 Russell2000 +1.89%

Otros activos

🟢 WTI +1.51%

🟢 XAU/USD +1.70%

🟢 BTC/USD +2.33%

Europa

🟢 German DAX +0.64%

🟢 Stoxx 600 +0.14%

🔴 France's CAC -0.29%

🟢 Spain's Ibex +0.92%

Asia

Nikkei 225 (cerrado)

🟢 Hang Seng +1.97%

🔴 Nifty 50 -0.42%

Divisas

🔴 DXY -0.02% ≈ 100.180

🟢 EUR/USD +0.06%

🟢 USD/JPY +0.33%

🟢 GBP/USD +0.05%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El día fue de menos a más, impulsado por un sorprendente giro dovish de Daly, de la Fed de San Francisco, que elevó las probabilidades de un recorte en diciembre a más del 80%.

Esto impulsó compras importantes en las principales bolsas estadounidenses, lideradas por un enorme salto en el Nasdaq. El Dow fue el rezagado del día, pero aun así tuvo un buen desempeño.

El S&P y el Nasdaq rebotaron hasta sus medias móviles de 50 días, pero se estancaron allí. El principal índice recuperó los 6.700 puntos, una primera señal de fortaleza.

Las empresas tecnológicas de gran capitalización subieron y las acciones de la Mag7 superaron notablemente al S&P 493, impulsadas especialmente por GOOG.

ZeroHedge

Tras el repunte del mercado y la disminución de los riesgos extremos de la política monetaria, el VIX también está retrocediendo, de nuevo hacia 20 desde un breve repunte cerca de 30 la semana pasada.

Renta fija

Los bonos también fueron demandados, encabezados por los de largo plazo.

ZeroHedge

Divisas y materias primas

También lo fue el dólar (un poquito).

El oro volvió a superar los 4.100 dólares.

Y Bitcoin se recuperó de las ventas para volver a superar los 88.000 dólares.

Los precios del crudo subieron después de tres sesiones perdedoras.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Alibaba (BABA) relanzó su app Qwen AI, que superó los 10 millones de descargas en su primera semana, impulsando la acción.

Alphabet (GOOGL) continúa extendiendo sus ganancias tras el lanzamiento de Gemini 3; durante el fin de semana, el CEO de Salesforce (CRM), Benioff, dijo: “He usado ChatGPT todos los días durante 3 años. Acabo de pasar 2 horas con Gemini 3. No voy a volver”.

Anglo American (NGLOY) rechazó la última propuesta de adquisición de BHP, al considerar que no era superior a su planificada combinación con TECK.

Baidu (BIDU) fue mejorada en JPM.

Grindr (GRND) anunció que el comité especial determinó por unanimidad que continuar las conversaciones con los accionistas proponentes sobre la oferta no es lo mejor para la compañía.

Micron (MU) negó los informes de que está rediseñando su HBM4 tras las afirmaciones de que no cumplía con las demandas de transferencia de datos de Nvidia.

En Novo Nordisk (NVO), los ensayos de Fase III Evoke no demostraron una reducción estadísticamente significativa en la progresión del Alzheimer.

Estados Unidos está revisando si NVIDIA (NVDA) puede vender sus chips H200 de IA a China a medida que se suavizan las relaciones bilaterales.

La Casa Blanca incluirá una extensión de 2 años de los subsidios del Affordable Care Act, que vencen el próximo mes, según Politico; la administración también establecerá nuevos límites de elegibilidad. Es relevante para Oscar Health (OSCR), Centene (CNC) y Molina Healthcare (MOH). Por la tarde en EE. UU., se informó que la Casa Blanca retrasará su propuesta sanitaria, según MS Now.

Amazon (AMZN) invertirá hasta 50.000 millones de dólares para expandir la infraestructura de IA y supercomputación destinada a agencias del gobierno estadounidense. Mientras tanto, Amazon planea invertir 15.000 millones de dólares en el norte de Indiana para construir nuevos campus de centros de datos y avanzar en innovación de IA.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron al alza este lunes, impulsadas por los valores tecnológicos ante la mejora del sentimiento de riesgo por las crecientes expectativas de un recorte de tipos en EE. UU. el próximo mes, mientras los inversores también se centraron en los avances del plan de paz para Ucrania.

El índice paneuropeo STOXX 600 subió un 0,31% hasta los 563,83 puntos al cierre, después de que el viernes registrara su mayor caída semanal desde finales de julio.

El impulso positivo llegó desde Wall Street, tras los comentarios dovish del responsable de la Reserva Federal estadounidense, John Williams, el viernes, sugiriendo que los tipos podrían bajar “en el corto plazo”. Esto reforzó la probabilidad de un recorte en la reunión de diciembre, pese a que varios miembros de la Fed siguen divididos ante la falta de claridad sobre la salud de la economía estadounidense.

“Tenemos este optimismo después de que una sola persona de la Fed mencionara la posibilidad de recortes a corto plazo, y vemos el impacto positivo en los mercados de EE. UU., que se está reflejando también en los mercados europeos”, afirmó Ipek Ozkardeskaya, analista sénior de Swissquote Bank.

Dentro del STOXX 600, el índice tecnológico europeo fue el que más impulsó la sesión, con un avance del 1,4% tras una fuerte caída en la jornada previa, liderado por nombres relacionados con IA.

El fabricante de equipamiento para chips ASML subió un 3,1% y el fabricante de semiconductores Infineon avanzó un 3%, mientras que Siemens Energy —proveedor clave de infraestructura energética para la fabricación de chips— repuntó un 5,5% tras su caída del 10,1% del viernes.

Los sectores de Travel and Leisure y Basic Resources subieron alrededor de un 1,9% cada uno, mientras que el sector de construcción y materiales añadió un 1,5%.

Las acciones europeas del sector auto ganaron un 1%. Goldman Sachs considera que los fabricantes de automóviles premium europeos son los más infravalorados. El banco inició cobertura sobre Mercedes y BMW con recomendación de “comprar”, impulsando sus acciones un 0,8% y un 2,3%, respectivamente. También inició cobertura sobre Stellantis, que subió un 3,4%, con recomendación “neutral”.

Las acciones de defensa en Europa extendieron su venta del lunes, cayendo un 2,1%, ante las conversaciones entre EE. UU. y Ucrania en Suiza encaminadas a poner fin a la guerra. Washington y Kiev anunciaron el domingo que habían redactado un “marco de paz refinado”, tras acordar modificar una propuesta estadounidense que Kiev y sus aliados europeos consideraban demasiado favorable al Kremlin.

“El domingo, EE. UU. dijo que el plazo de esta semana para aceptar el acuerdo no es una fecha límite estricta y que podría haber cierto margen en los términos. Esto sugiere que el plan de paz de Donald Trump aún tiene posibilidades, especialmente si está dispuesto a hacer concesiones a los ucranianos”, señaló Kathleen Brooks, directora de investigación en XTB.

Las ganancias del STOXX 600 este año han sido impulsadas en parte por los valores de defensa ante las perspectivas de mayores gastos de la OTAN. Pero los avances hacia un posible alto el fuego podrían llevar a los inversores a moderar su exposición al sector.

Nombres destacados de defensa como Renk, Rheinmetall, Hensoldt y Saab cayeron entre un 4,3% y un 5,6%.

Algunos comentarios de acciones

Mientras tanto, Bayer subió un 9,3% y lideró el STOXX 600, después de que los resultados iniciales de ensayos clínicos revitalizaran las expectativas de un importante fármaco cardiovascular que había sufrido un revés importante hace dos años.

En contraste, la farmacéutica Novo Nordisk cayó un 5,8% —su peor día desde el 17 de octubre— después de que su ensayo para un fármaco contra el Alzheimer no alcanzara su objetivo principal.

El prestamista Julius Baer concluyó su revisión crediticia con más provisiones, lo que llevó a sus acciones a caer un 4,4%.

En la sesión asíatica…

Las bolsas asiáticas abrieron la semana al alza gracias al optimismo sobre un posible recorte de tipos por parte de la Reserva Federal y al repunte de las tecnológicas chinas vinculadas a la IA que cotizan en Hong Kong.

El índice MSCI Asia Pacific Excluding Japan subió hasta un 1,2%, con Alibaba como el mayor contribuyente a las ganancias. Las acciones de la compañía lideraron el rally entre sus pares después de anunciar que su app de IA renombrada, Qwen, alcanzó los 10 millones de descargas en la semana posterior a su lanzamiento público.

El Hang Seng Tech Index llegó a subir más de un 3% intradía tras cuatro semanas consecutivas de caídas. Tencent y Samsung Electronics fueron otros de los principales impulsores del avance del índice regional.

Los índices de referencia en Hong Kong y Australia subieron, mientras que Japón permaneció cerrado por festivo.

Los mercados asiáticos han mostrado volatilidad en las últimas semanas en medio de la incertidumbre sobre el ritmo del ciclo de recortes de la Fed, así como dudas sobre el potencial de retorno del sector de la IA, que ha estado atrayendo enormes cantidades de capital.

Eventos relevantes de la jornada

Comentarios políticos

Rusia vs Ucrania

El secretario de Estado de EE. UU., Marco Rubio, declaró tras las conversaciones del domingo en Ginebra que la fecha límite propuesta por el presidente Trump, 27 de noviembre, para lograr el apoyo de Ucrania a un plan de paz respaldado por EE. UU. no es firme y podría retrasarse hasta la semana siguiente.

Rubio calificó las conversaciones como “probablemente el día más productivo que hemos tenido en este asunto”, aunque también añadió: “No quiero declarar victoria ni dar esto por cerrado”, según informó Bloomberg.

Los funcionarios estadounidenses están presionando a Ucrania para que acepte la propuesta de 28 puntos para poner fin a la guerra con Rusia.

Decisión de la Fed

El gobernador de la Fed, Christopher Waller, respalda un recorte de tipos en diciembre, citando la debilidad del mercado laboral y una inflación estable en torno al 2,4–2,5%. Dijo que enero será “complicado” por los datos que están por llegar y destacó que el enfoque será “reunión a reunión”.

Waller también se reunió con el secretario del Tesoro, Scott Bessent, para hablar sobre una posible nominación como presidente de la Fed, y afirmó que las ruedas de prensa de la Fed deberían continuar, aunque su formato podría cambiar.

Daly de la Reserva Federal de San Francisco se sumó al repentino giro hacia una postura moderada: “En el mercado laboral, no tengo tanta confianza en que podamos superarlo”, dijo en una entrevista el lunes.

“Es lo suficientemente vulnerable ahora como para que exista el riesgo de que haya un cambio no lineal”.

Por el contrario, un aumento de la inflación es un riesgo menor dado que los aumentos de costos impulsados por las tarifas han sido más moderados de lo anticipado a principios de este año, dijo.

ZeroHedge

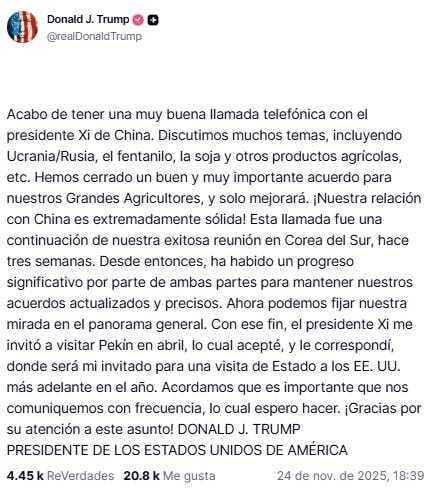

Reunión con China

Trump está sopesando permitir la venta de chips avanzados de NVIDIA a China, según Lutnick.

Xi de China y Trump mantuvieron una llamada, según medios estatales chinos.

Xi afirmó que ambas partes deberían ampliar la lista de áreas de cooperación y que las relaciones entre China y EE. UU. han mantenido un impulso positivo. Añadió que ambos países deben esforzarse por lograr más avances en los lazos bilaterales y abrir nuevos espacios para la cooperación.

También recalcó que China y EE. UU. deberían salvaguardar conjuntamente los resultados victoriosos de la Segunda Guerra Mundial.

Por último, enfatizó que el retorno de Taiwán a China es una parte clave del orden internacional de la posguerra.Sobre la guerra en Ucrania, Xi dijo que urge a todas las partes a reducir sus diferencias y confirmó que él y Trump hablaron sobre la crisis de Ucrania durante su conversación.

Trump: Acabo de tener una conversación telefónica muy interesante con el presidente Xi de China. Hablamos de muchos temas, como Ucrania/Rusia, el fentanilo, la soja y otros productos agrícolas, etc. – TSL

El presidente Xi me invitó a visitar Beijing en abril, lo cual acepté, y le correspondí, siendo mi invitado en una visita de Estado a Estados Unidos más adelante este año.

¿JPM está corto de MSTR?

MicroStrategy corre el riesgo de ser excluida de los indices MSCI… Ya que el 10 de octubre emite un documento en el que propone, literalmente, “excluir de los MSCI Global Investable Market Indexes a las compañías cuyos activos digitales representen el 50% o más de sus activos totales”. Con una fecha objetivo de decisión: 15 de enero de 2026.

Strategy/MicroStrategy es el ejemplo de libro de DAT:

Tiene ~650.000 BTC, ~3 % del suministro mundial, con un valor en torno a 50–60 mil millones de USD dependiendo del precio del BTC.

Sus activos en bitcoin superan de largo el 50 % de sus activos totales, es justo el perfil que describe la propuesta de MSCI.

Y esto no tiene porque suponer la quiebra de la compañía, pero es algo que probablemente, se está descontando del precio. JPMorgan publicó una nota explicando la realidad que supondría en cuanto a flujos de entrada perdidos:

~2,8 mil millones de USD de ventas forzadas si solo MSCI la excluye (MSCI USA, MSCI World, ACWI, etc.).

Hasta 8,8–9 mil millones de USD de flujo vendedor si otros proveedores de índices (Russell, S&P Dow Jones, etc.) copian el criterio y también la sacan de sus índices.

A raiz de esa nota, muchos inversores crypto quieren ir contra el banco porque creen que tiene una posición corta, hacer un GME.

Algunas aclaraciones:

No hay ninguna evidencia de que JPMorgan esté abriendo una posición corta masiva en MSTR. De hecho, sus últimos movimientos reportados van en otra dirección.

A partir de sus últimos filings de la SEC del Q3, esto es lo que se sabe:

Compraron 740 millones de dólares en MSTR en el Q2, alrededor de 300 $ por acción.

Vendieron 286 millones en el Q3.

Con ese coste medio, es probable que también hayan seguido reduciendo exposición en el Q4.

Ningún documento público muestra que JPM esté tomando una posición corta grande en MSTR (al menos por ahora).

Su nota reciente fue análisis, no una apuesta bajista. Señalaban el riesgo de exclusión de índices (como MSCI). Ese era el objetivo de la nota.

Los picos de FTD (fallos en la entrega de acciones en una transacción liquidada) en MSTR existen, pero son presión bajista general del mercado, no algo atribuible específicamente a JPM.

Es la plataforma más completa para análisis de compañías, ahora con hasta un 70% de descuento (55%+15%):

Situación de mercado

El S&P y el Nasdaq rebotaron hasta sus medias móviles de 50 días:

Un movimiento rápido impulsado por esa Gamma negativa en la que nos encontramos, que exagera los movimientos, tanto al alza, como a la baja:

La spequeñas compañías también tuvieron un buen comportamiento, aunque siguen más rezagadas:

Cómo curiosidad… El volumen comercial diario promedio en opciones SPX es ahora de 3,5 billones de dólares… este es un máximo histórico y oficialmente más grande que la totalidad de la capitalización del mercado RTY (2000 empresas frente al nocional diario en volúmenes de opciones SPX)

La amplitud del SPX fue ligeramente positiva al cierre:

Javier Sanz

Impulsado por las grandes, pero no todas, los que se interpretan con menos dudas de la IA:

La parte del crédito de Oracle sigue peligrosa:

ZeroHedge

Mientras que Broadcom, proveedor clave para Google (y otros “hiperescaladores”) en chips y conectividad para IA, lo que la sitúa como beneficiaria del auge en IA e infraestructura.

¿Rally? Recuerde donde nos encontramos estacionalmente hablando:

Esta semana es estacionalmente positiva por los flujos vinculados a Acción de Gracias. Muchos operadores aprovechan para vender volatilidad y capturar primas.

Las señales de capitulación vistas el jueves-viernes:

Desde 1957, solo en 8 ocasiones el S&P 500 abrió con un gap alcista >1% y cerró en rojo.

¿El rendimiento posterior promedio?

+2.33% al día siguiente

+2.88% una semana después

+4.72% un mes después

(Fuente: SubuTrade)

SubuTrade

Segunda señal:

El jueves hubo un pico en la demanda de puts (protección bajista). Tercer mayor volumen del año.

Y uno de los niveles totales de opciones más altos de la historia.

Tercera señal:

El 23% de las acciones del Nasdaq 100 estaban sobrevendidas (RSI <30) el jueves.

Nivel típico de zonas de capitulación técnica.

SubuTrade

Pero que se deben recuperar niveles para ganar confianza: Nivel clave para el SPX: 6.750 puntos

Por encima de ese nivel hay concentración de gamma positiva.

Eso podría estabilizar el precio y reducir la volatilidad intradía.

J.J Montoya

Cuidado con los CTAs:

Aún tienen $135.000 millones en largos (vs $180bn máximo del año).

Pero si el SPX cae por debajo de 6.500, podrían acelerar ventas.

Y atención al fin de mes:

Los fondos de pensiones en EE.UU. estiman compras por $13.000 millones en acciones. Primera compra desde abril.

Percentil 75 entre estimaciones de los últimos 3 años.

Para mañana…

Estados Unidos

🌶️🌶️ IPP de septiembre (martes): Se espera un dato de 0.3% de crecimiento intermensual para el dato general y 0.2% para el subyacente.

🌶️🌶️ Ventas minoristas de septiembre (martes): Se espera un dato de 0.4% de crecimiento intermensual.

Earnings

Gracias por leer

Diego