Sabías que…

A nivel estacional, respecto a lso años electorales, se está teniendo un rendimiento muy superior… Sin embargo, es normal ver volatilidades en marzo:

De un vistazo…

Wall Street

🔴 S&P500 -0.65%

🔴 Dow Jones -0.18%

🔴 Nasdaq100 -1.53%

🔴 Russell2000 -0.10%

Otros activos

🔴 WTI -1.89%

🟢 XAU/USD +0.88%

🟢 BTC/USD +2.36%

Europa

🔴 German DAX -0.16%

🟢 Stoxx 600 +0.02%

🔴 France's CAC +0.15%

🟢 Spain's Ibex -0.13%

Asia

🟢 Nikkei 225 +0.23%

🟢 Hang Seng +0.76%

🟢 Nifty 50 +0.09%

Divisas

🔴 DXY -0.04% ≈ 102.338

🔴 EUR/USD -0.13%

🔴 USD/JPY -0.67%

🟢 GBP/USD +0.38%

En el informe de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Wall Street cerró a la baja tanto en el día como en la semana.

El SPX cerró el día con un gran grio a la baja después de marcar máximos históricos tras la apertura. Finalemnte cerró la semana en negativo:

Mientras que el índice equiponderado cerraba la semana positivo:

habrá más detalle en el informe semanal del domingo… Pero la amplitu mejora:

La jornada estuvo marcada por datos de empleo confusos, destacando un aumento en las nóminas mayor al esperado, pero también una tasa de desempleo que subió al 3.9%, el nivel más alto en más de dos años.

Es importante mencionar que los detalles fueron particularmente débiles para el empleo a tiempo completo. Inicialmente, la renta variable reaccionó positivamente, con Nvidia (NVDA) subiendo un 5% y el Russell 2000 cerca de un 2%.

Sin embargo, se produjeron grandes liquidaciones que afectaron especialmente a Nvidia. que caía más de un 5%:

Aunque no hay una razón aparente para esta caída, se debe considerar que Nvidia ha subido un 80% en lo que va de 2024, ha ganado 1 billón de dólares en capitalización de mercado solo este año y se encontraba en un nivel de sobrecompra en el RSI nunca antes visto en su historia.

Para regresar a apoyarse en la media exponencial de 21 sesiones, utilizada como referencia de tendencia en valores que inician un rally alcista, Nvidia tendría que corregir un 12% más.

Por otro lado, las pequeñas compañías tuvieron un mejor desempeño y el Russell 2000 cerró la semana al alza.

Esto se debe a los múltiples datos débiles conocidos esta semana, que sugieren que el repunte de enero podría haber sido solo eso, un repunte. Los datos de IPC de la próxima semana podrían proporcionar más claridad.

Renta fija

Los rendimientos a corto plazo experimentaron una caída, aunque mostraron una recuperación hacia el final, mientras que los rendimientos a largo plazo cerraron al alza.

ZeroHedge

Divisas y materias primas

El dólar cerró ligeramente a la baja, con una caída del 0.02%.

El oro

y Bitcoin alcanzaron nuevos máximos históricos, aunque también se vieron afectados por liquidaciones.

Aunque no estoy seguro de si esta ha sido la sesión de mayor volumen para los ETFs, las primeras dos horas apuntan a ello.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Broadcom (AVGO) -6,5%: Los ingresos por soluciones de semiconductores fueron escasos. De cara al futuro, se mantienen las perspectivas de ingresos para el año fiscal 24 y se prevén alrededor de 7 mil millones de dólares en ingresos por chips de IA en 2024. Tenga en cuenta que las ganancias por acción y los ingresos superaron las expectativas.

Marvell Technology (MRVL) -11%: las previsiones para el primer trimestre fueron ligeras. En las cifras del cuarto trimestre, el beneficio por acción estuvo en línea y los ingresos superaron marginalmente junto con una autorización de recompra de acciones de 3.000 millones de dólares.

DocuSign (DOCU) +4,5%: EPS, ingresos e ingresos por suscripción encabezaron el consenso de Wall St. La guía de ingresos del primer trimestre y facturación del año fiscal superó las expectativas.

Gap (GPS) +7,5%: informe sólido; EPS, ingresos, margen bruto, margen operativo y compensación, las ventas superan. Ve un crecimiento de los ingresos operativos para el año fiscal 24 muy por encima de las previsiones de los analistas.

Eli Lilly (LLY) -2,5%: La FDA estadounidense ha retrasado la decisión sobre la aprobación de su medicamento para el Alzheimer.

Costco (COST) -7,5%: ingresos y ventas compensados débiles en febrero.

MongoDB (MDB) -6,5%: perspectivas decepcionantes para el primer trimestre y el año fiscal.

Samsara (IOT) +13,5%: Los ingresos superaron con un BPA más o menos en línea, ya que las previsiones tanto para el próximo trimestre como para el año fiscal fueron mejores de lo esperado.

Amylyx Pharmaceuticals (AMLX) -82,5%: anunció que su estudio Phoenix no cumplió con los criterios de valoración primarios o secundarios preespecificados.

Carvana (CVNA) +7%: actualizado en RBC.

Amazon (AMZN) -1%: Según se informa, la FTC está investigando las nuevas tarifas controvertidas de Amazon en su negocio de vendedores de 140 mil millones de dólares, a través de Fortune.

Macy's (M) +4,5%: Según se informa, abre la puerta a un acuerdo con Arkhouse, según Axios; Macy's podría negociar directamente una venta con el inversor activista Arkhouse sin lanzar una revisión estratégica. Las fuentes añaden que, según se informa, Arkhouse está dispuesto a aumentar su oferta si es necesario.

En la sesión europea…

Resumen de sesión

Los principales índices bursátiles de Europa se mantuvieron estables el viernes, pero registraron fuertes ganancias durante la semana que registraron máximos históricos de las acciones alemanas y francesas, mientras que los inversores también analizaron un informe de empleo estadounidense en busca de pistas sobre las perspectivas de la política monetaria global.

El índice paneuropeo STOXX 600 cerró plano, alcanzando un máximo histórico y su séptimo avance semanal consecutivo.

El índice de referencia francés CAC 40 alcanzó un máximo histórico el viernes, mientras que el DAX alemán alcanzó un máximo histórico en la sesión anterior.

El sector inmobiliario subió un 2,1%, liderando las ganancias sectoriales.

La tecnología perdió un 1,6% después de BE Semiconductor cayera un 16,1% debido a un informe de los medios de que el Consejo Conjunto de Ingeniería de Dispositivos Electrónicos redujo ciertos estándares de chips que podrían retrasar las inversiones en tecnología de enlace híbrido. En el frente de los datos,

Los datos mostraron una producción industrial alemana superior a la esperada en enero, lo que generó esperanzas de que la economía finalmente esté tocando fondo después de una larga recesión manufacturera, mientras que la mayor economía de Europa vio caer los precios al productor en enero menos de lo esperado. En el frente político,

Reuters informó que los responsables del Banco Central Europeo respaldaron abrumadoramente en junio un primer recorte de tipos y algunos han planteado informalmente la idea de un nuevo movimiento en julio. Los gobernadores de los bancos centrales de Alemania, Francia, Finlandia y Lituania proporcionaron cierto alivio.

Entre otros factores, el índice de servicios financieros subió un 1,1%, impulsado por un aumento del 4% en la UBS. Morgan Stanley mejoró el mayor banco suizo de "igual ponderación" a "sobreponderado", mientras que un informe mostró que UBS cerrará 85 sucursales suizas de sus operaciones combinadas con Credit Suisse para 2025.

Algunos comentarios de acciones

La farmacéutica española Grifols se disparó un 19,7% después de que el auditor KPMG aprobara sus resultados de 2023.

El distribuidor francés de productos líquidos Rubis subió un 7,2% tras unos resultados anuales mejores de lo esperado.

Fabricante alemán de kits de comida HelloFresh se desplomó un 42,1% después de que el pronóstico de ganancias principales para 2024 no cumpliera con las expectativas

En la sesión asíatica…

Las acciones asiáticas subieron, camino de coronar una séptima semana consecutiva de ganancias, ya que las acciones de tecnología subieron nuevamente ante las señales moderadas del banco central de EE. UU., así como el optimismo continuo sobre la inteligencia artificial.

El índice MSCI Asia Pacific avanzó hasta un 1%, extendiendo su ganancia semanal a alrededor del 2% y preparándose para su racha de ganancias semanales más larga en más de tres años.

Las acciones de hardware tecnológico fueron las que más impulsaron el indicador regional, y TSMC repuntó por quinto día. La mayoría de los mercados ganaron, con Hong Kong, Corea del Sur y Japón entre los líderes.

India estaba cerrada por vacaciones.

Eventos relevantes

Datos de empleo

Los datos de empleo estadounidenses, no hay por donde cogerlos. Un mes más, se evidencia un mercado laboral débil. Estos son los puntos más importantes:

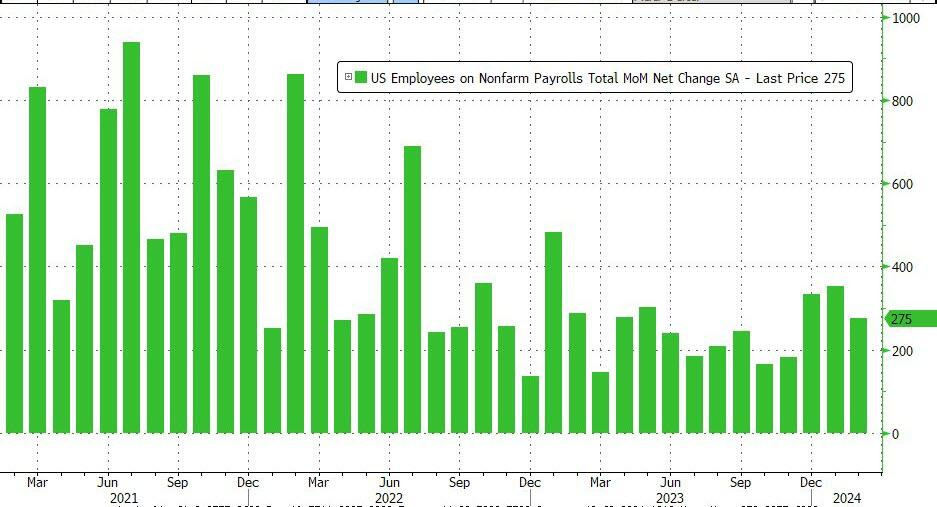

La economía estadounidense añadió 275,000 puestos de trabajo en febrero de 2024, superando las previsiones de 200,000.

ZeroHedge

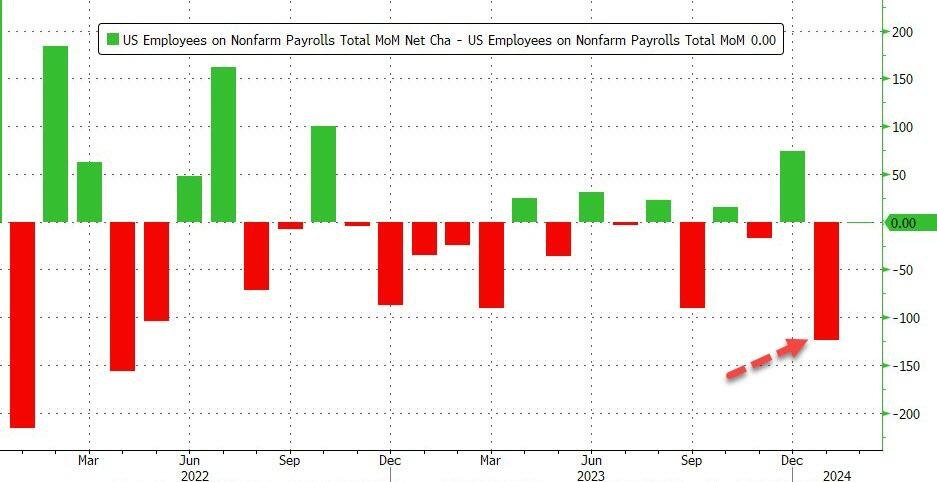

¿Recuerdan el sorprendente dato de enero de 353.000? Pues ha desaparecido, se ha revisado a la baja hasta 229.000. ¡Eso son 124,000 nóminas!

La mayor revisión negativa de un mes en dos años.

ZeroHedge

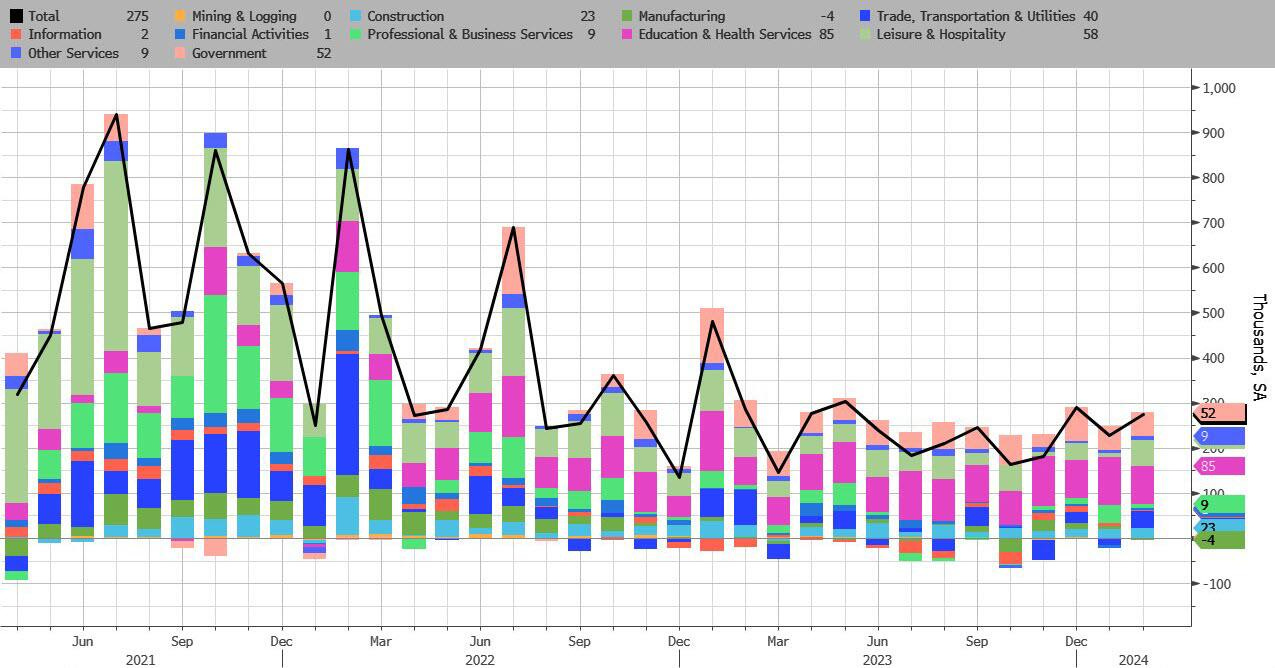

Por sectores:

La atención médica agregó 67.000 puestos de trabajo, por encima del aumento mensual promedio de 58.000 durante los 12 meses anteriores. En febrero, el crecimiento del empleo continuó en los servicios de atención médica ambulatoria (+28.000), hospitales (+28.000) y centros de atención residencial y de enfermería (+11.000).

El empleo público aumentó en 52.000 personas, aproximadamente lo mismo que el aumento promedio de los 12 meses anteriores (+53.000). Durante el mes, el empleo continuó con una tendencia alcista en el gobierno local, excluyendo la educación (+26.000) y el gobierno federal (+9.000).

El empleo en servicios de alimentos y lugares para beber aumentó en 42.000 personas, después de haber cambiado poco durante los tres meses anteriores.

La asistencia social añadió 24.000 puestos de trabajo, aproximadamente lo mismo que el aumento promedio de 23.000 en los 12 meses anteriores. Durante el mes, el crecimiento del empleo continuó en los servicios individuales y familiares (+19.000).

El empleo en transporte y almacenamiento aumentó en 20.000 personas. Los mensajeros y mensajeros agregaron 17.000 puestos de trabajo, después de perder 70.000 puestos de trabajo en los tres meses anteriores. En febrero, el crecimiento del empleo también se produjo en el transporte aéreo (+4.000), mientras que el almacenamiento perdió 7.000 puestos de trabajo.

El empleo continuó su tendencia al alza en la construcción (+23.000), en línea con el aumento mensual promedio de 18.000 durante los 12 meses anteriores. Durante el mes, la construcción pesada y de ingeniería civil añadió 13.000 puestos de trabajo.

El empleo en el comercio minorista cambió poco en febrero (+19.000). Durante el mes, aumento de empleo en los minoristas de mercancías generales (+17.000); minoristas de salud y cuidado personal (+6.000); y los minoristas de repuestos, accesorios y neumáticos para automóviles (+5.000) se vieron parcialmente compensados por la pérdida de empleos en los distribuidores de materiales de construcción y equipos y suministros de jardinería (-6.000) y los minoristas de electrónica y electrodomésticos (-2.000).

ZeroHedge

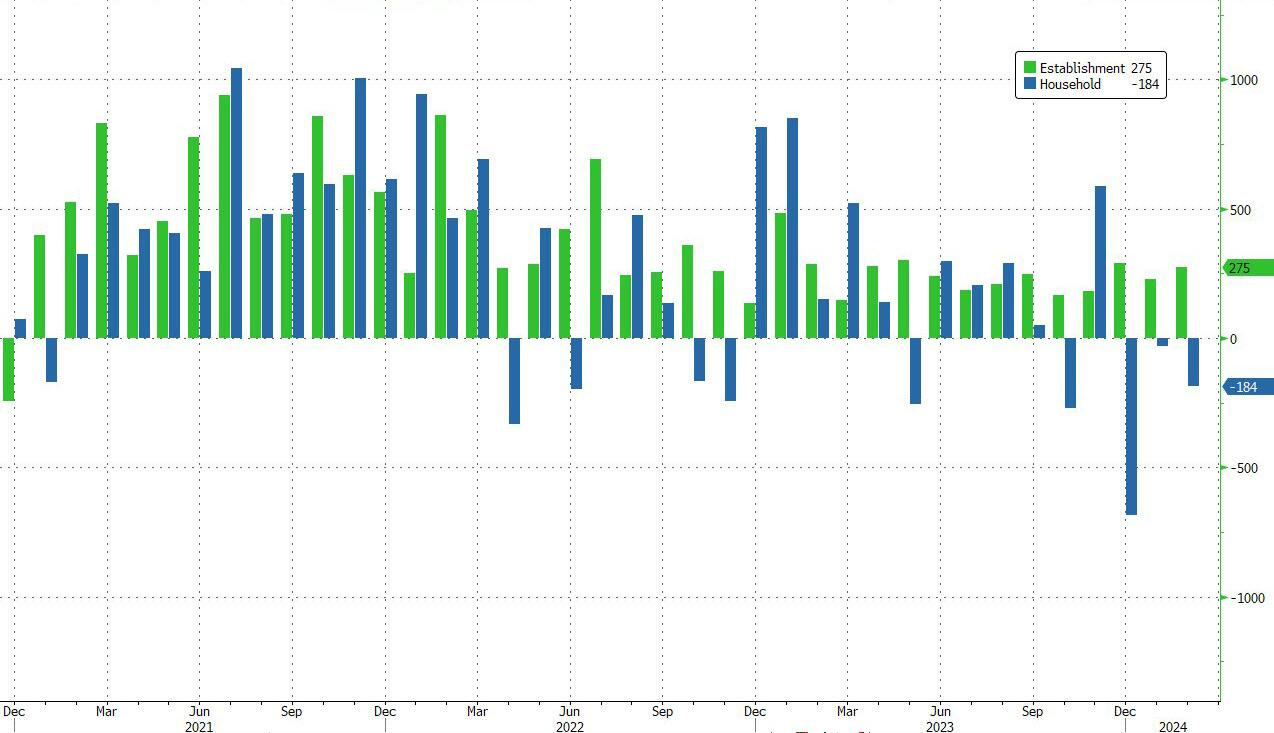

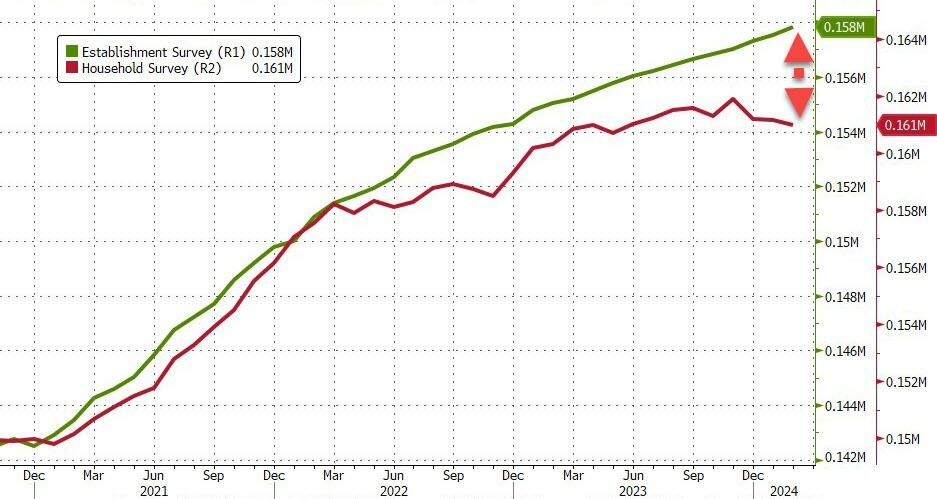

Como de costumbre, hubo una marcada divergencia entre la encuesta de Establecimientos (nóminas) y la encuesta de Hogares (número real de empleados), que volvió a disminuir, cayendo en 184,000 menos.

ZeroHedge

Esto significa que la divergencia entre Nóminas y Empleo se amplió a medida que más personas se ven obligadas a aceptar más de un trabajo.

ZeroHedge

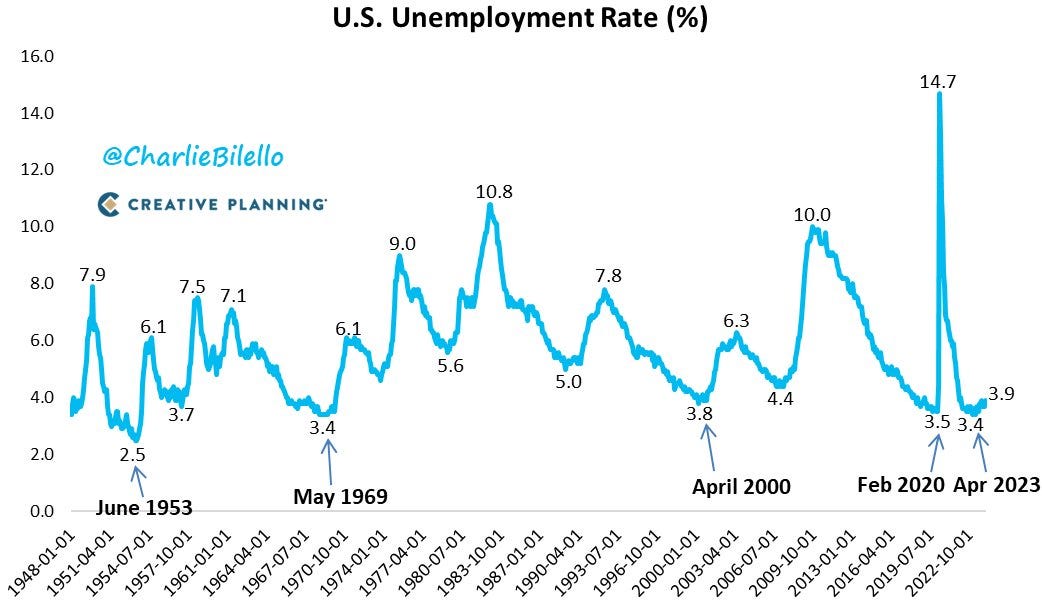

La tasa de desempleo subió al 3,9% en febrero, la más alta desde enero de 2022.

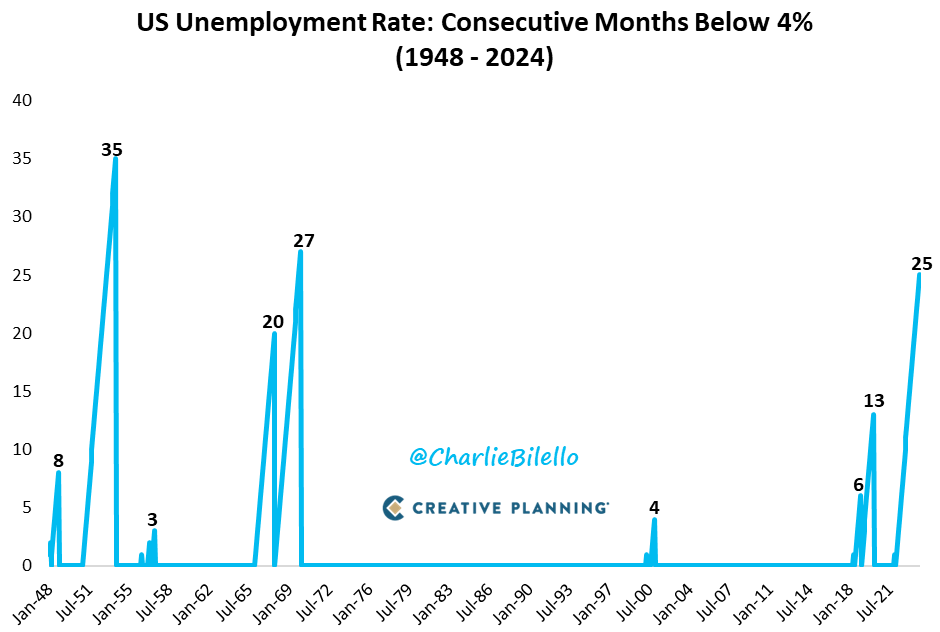

Esta tasa de desempleo lleva 25 meses consecutivos por debajo del 4%, la racha más larga desde finales de la década de 1960.

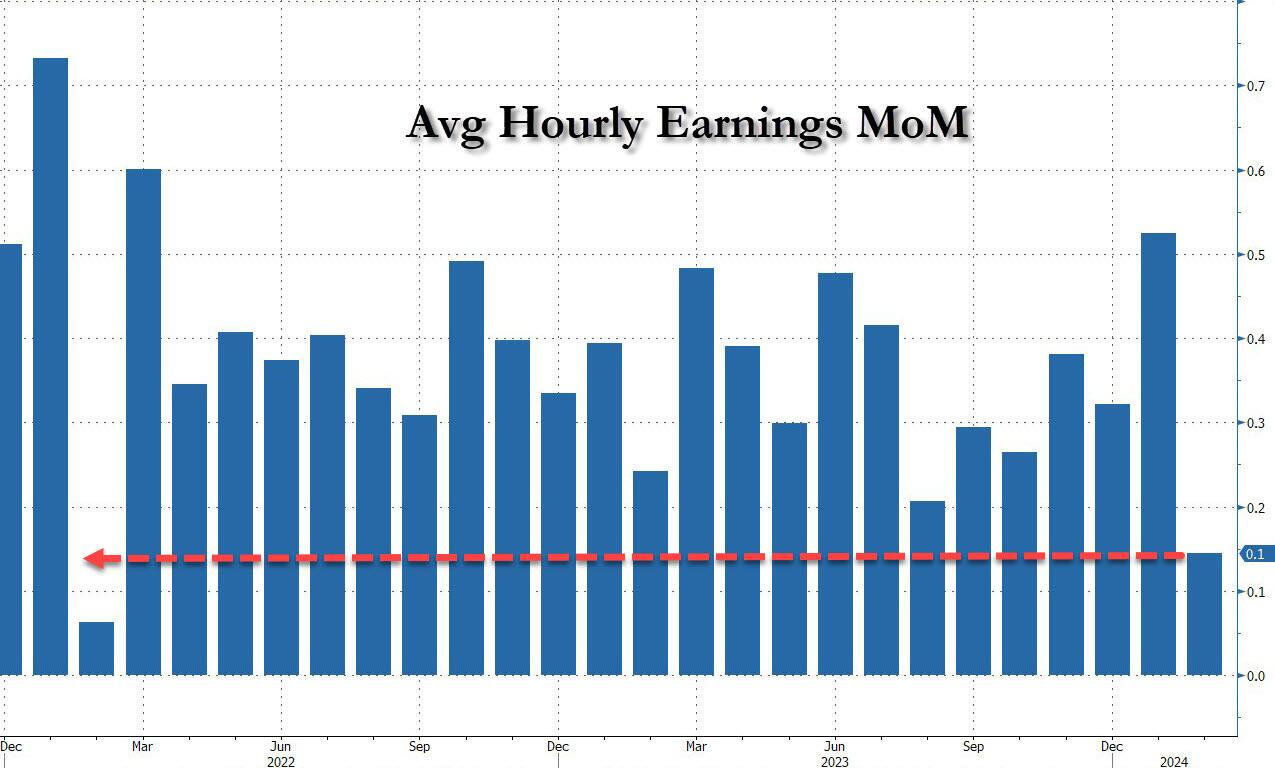

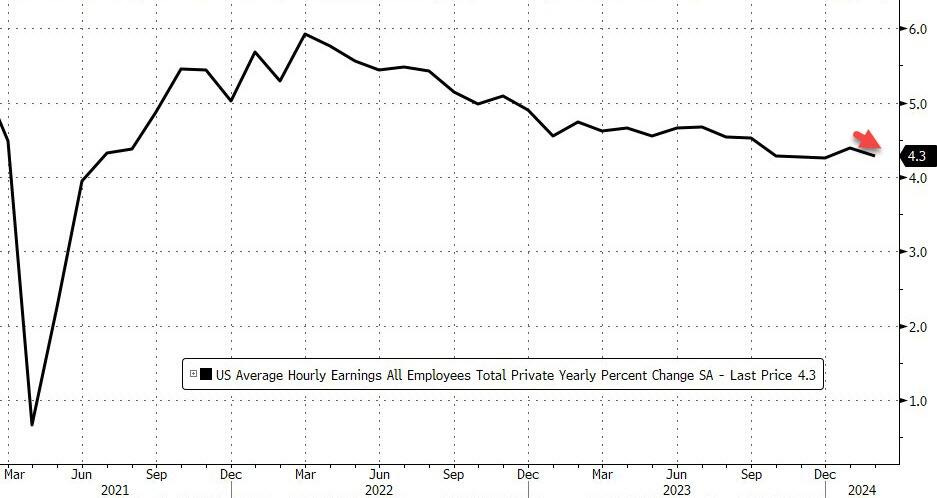

Un dato muy positivo fueron los ingresos medios por hora, que subió un 0.1% intermensual, por debajo de previsiones del 0.3% y por debajo del aumento de 0.5% de enero. Se trata del dato más bajo en dos años.

Y si, el motivo de que se haya pasado de un mes a otro del mayor dato en dos años al menor es la estimación de BLS de horas trabajadas (que es el denominador en el cálculo del salario promedio), que el mes pasado cayó a solo 34,1. el más bajo desde la pandemia de covid... Que posteriormente (este mes) se ha revisado al alza el dato de enero y ha aumentado el dato de febrero.

En los últimos 12 meses, los ingresos medios por hora han aumentado un 4,3% en febrero, después de un aumento revisado a la baja del 4,4% en el mes anterior y en comparación con las estimaciones del mercado del 4,4%.

ZeroHedge

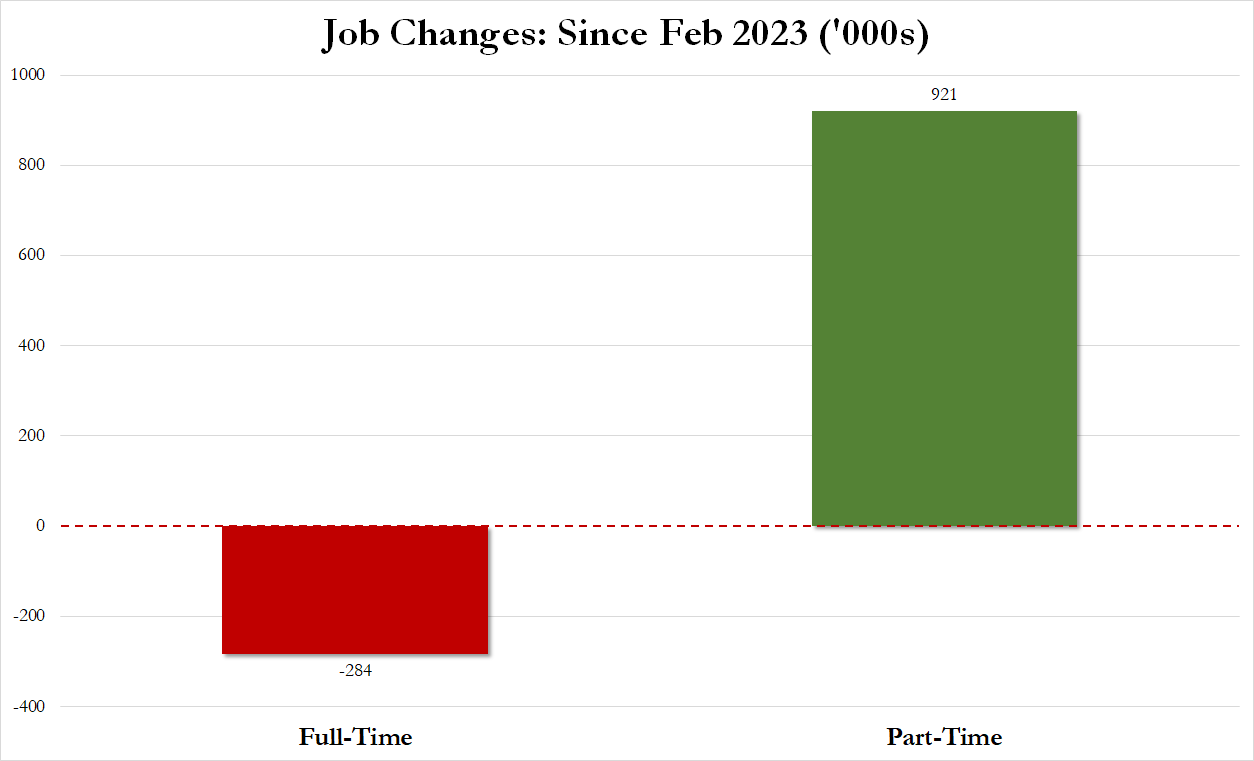

Por último, si observamos los últimos 12 meses, EE.UU. ha creado 921.000 empleos a tiempo parcial y ha perdido 284.000 empleos a tiempo completo.

ZeroHedge

Tras el informe, los swaps de la Reserva Federal han visto cómo los recortes totales a lo largo del año aumentaban de 94 puntos básicos a 104 puntos básicos, con el primer recorte de precios completo adelantándose de julio a junio.

Gráficos destacados

1- Fijense en este gap: El oro ha batido otro récord, pero el volumen de ETF de oro sigue cayendo. Esto indica que la demanda no procede de inversores privados o institucionales, sino que otros actores (Bancos Centrales) se están abasteciendo del metal precioso.

2- Los ETFs de Bitcoin están alcanzando a los ETFs de Oro en cuanto a activos totales, con más del 50% de AUM que el Oro. 54 mil millones de dólares para $BTC 96 mil millones para Oro

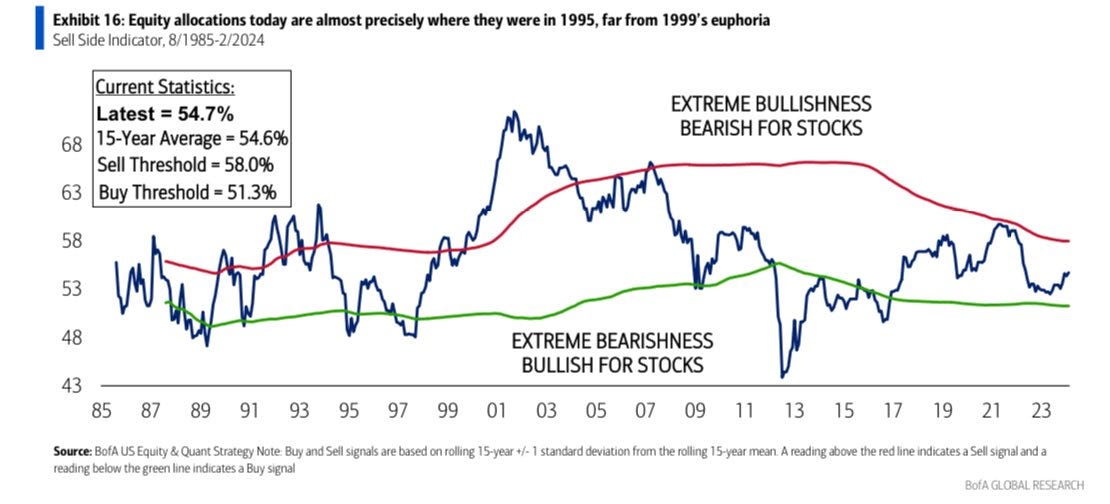

3- B de A: "... Las asignaciones a la renta variable están hoy casi exactamente donde estaban en 1995, lejos de la euforia de 1999".

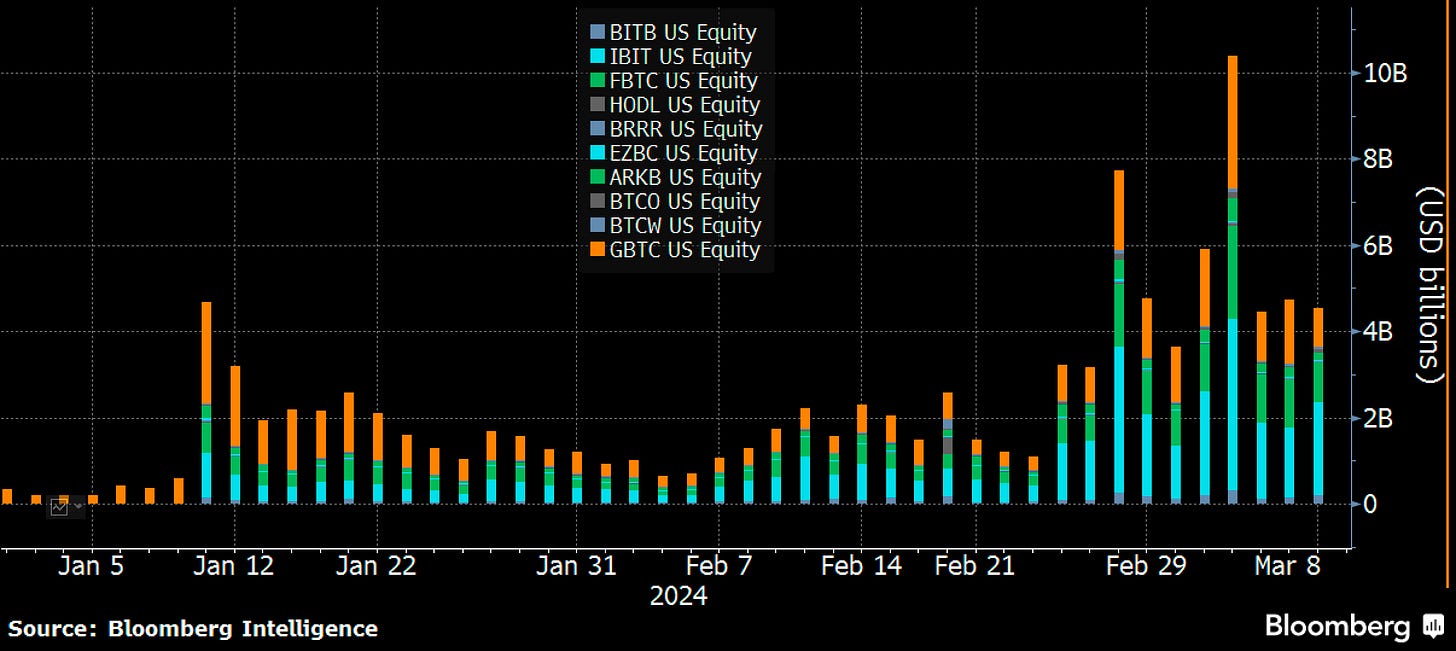

4- Aun no se conocen los datos finales… Los diez ETFs de bitcoin han visto un gran día de volumen en las dos primeras horas, en camino de superar el día salvaje de 10 mil millones de dólares del martes. Sólo $IBIT lleva 2.200 millones. Mil millones al día es el nivel de los grandes, IBIT hace mil millones a la hora.

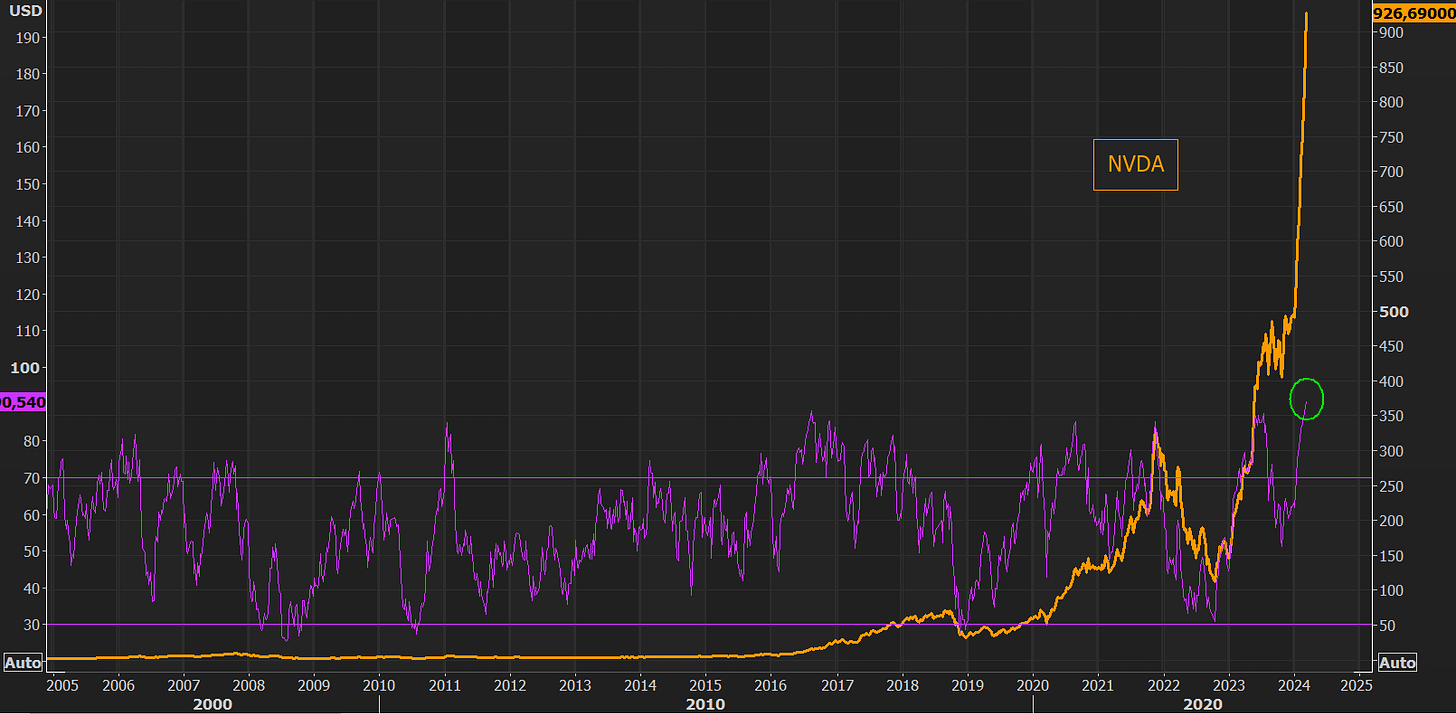

5- RSI de NVDA (semanal) en los niveles más sobrecomprados de la historia.

6- Nvidia, que controla alrededor del 80% del mercado de chips de IA de alta gama, ha aumentado más del 80% desde principios de año en medio de una euforia cada vez mayor en torno a la IA. La explosión literal de NVDA ha añadido la sorprendente cifra de 1 billón de dólares en capitalización de mercado sólo este año.

ZeroHedge

7- NVDA está convergiendo rápidamente con la menguante capitalización de mercado de AAPL (tras haber superado a Aramco esta semana)...

ZeroHedge

Clave del día: Las grietas se están extendiendo rápidamente…

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego