Sabías que…

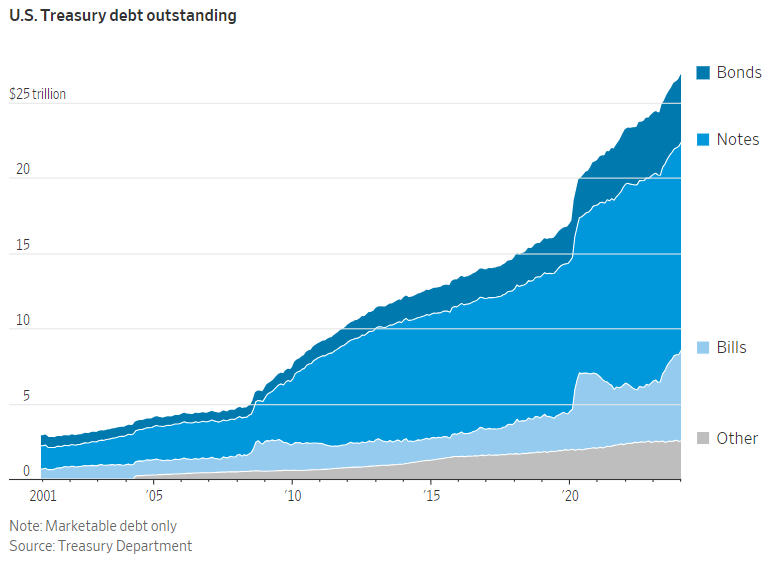

Desde finales de 2019, el mercado del Tesoro estadounidense ha aumentado más de un 60%, hasta los 27 billones de dólares. En 2023 se emitieron otros 2,4 billones de dólares netos de deuda para financiar el déficit.

WSJ

De un vistazo…

Wall Street

🔴 S&P500 -0.31%

🔴 Dow Jones -0.41%

🔴 Nasdaq100 -0.34%

🟢 Russell2000 +0.10%

Otros activos

🟢 WTI +1.42%

🟢 XAU/USD +0.30%

🟢 BTC/USD +5.17%

Europa

🟢 German DAX +0.30%

🟢 Stoxx 600 +0.04%

🔴 France's CAC -0.01%

🟢 Spain's Ibex +0.08%

Asia

🔴 Nikkei 225 -1.16%

🔴 Hang Seng -0.16%

🔴 Nifty 50 +0.39%

Divisas

🔴 DXY -0.21% ≈ 103.860

🟢 EUR/USD +0.28%

🟢 USD/JPY +0.00%

🟢 GBP/USD +0.29%

En el informe de hoy…

Patrocinador de hoy:

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street sin grandes cambios, en una semana donde los principales índices se movieron en pequeños rangos.

El SPX apenas tuvo movimientos para cerrar ligeramente abajo:

El día estuvo marcado por ese informe de Financial Times que anunciaba bloqueos a chips estadounidenses por parte de China. El informe afectaba especialmente a AMD e Intel, que fueron de menos a más durante la sesión, ignorando las amenazas.

AMD no logró cerrar en positivo, pero recuperó gran parte de la perdida de apertura:

Renta fija

Los rendimientos de los bonos fueron más altos en toda la curva y los de largo plazo tuvieron un desempeño marginalmente inferior.

Las ventas fueron prácticamente continuas con una pequeña oferta en la apertura de efectivo de acciones de EE. UU. y en la subasta de 2 años.

El rendimiento a 10 años se aproximó al 4.25%:

Divisas y materias primas

El dólar corrigió ligeramente

y el oro y el Bitcoin fueron al alza, este último superando de nuevo los 70,000 dólares.

El petróleo también fue al alza, aproximándose de nuevo a los 82$. Mientras los inversores monitoreaban las crecientes tensiones geopolíticas en Medio Oriente y la guerra de Rusia en Ucrania, mientras que los recortes de producción por parte de Moscú para cumplir con los objetivos de la OPEP+ y una disminución en el número de plataformas estadounidenses generaron preocupaciones sobre un posible ajuste del suministro de crudo.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Boeing (BA) subió un 1.5%: El CEO Calhoun tiene la intención de renunciar a fines de 2024. El CEO dijo con esperanza que pronto verán un acuerdo con Spirit AeroSystems (SPR) que subió un 1.3%.

Apple (AAPL) bajó un 1%: Finalizó su proyecto de desarrollo de pantallas microLED.

Intel (INTC) bajó un 1.5% y AMD (AMD) un 0.5%: China implementa nuevas pautas para eliminar gradualmente los microprocesadores estadounidenses como Intel y AMD de las PC y servidores del gobierno.

United Airlines (UAL) bajó un 3.5%: Los reguladores de aviación de EE. UU. consideran medidas severas para limitar la expansión de United Airlines.

Nvidia (NVDA) subió un 1%: Los ejecutivos de Google (GOOGL), Intel (INTC) y Qualcomm (QCOM) dicen que planean luchar contra la dominación de Nvidia en inteligencia artificial a través de la Fundación UXL.

Regeneron (REGN) bajó un 0.5%: La FDA de EE. UU. se niega a aprobar la terapia contra el cáncer sanguíneo de la empresa.

Vista Outdoor (VSTO) subió un 3%: Se informa que MNC Capital ha aumentado su oferta por la empresa a USD 37.50 por acción (anteriormente USD 35 por acción) o USD 3 mil millones, según el New York Times.

Masimo (MASI) subió un 3.5%: Para evaluar una división de su negocio de consumo.

Cleveland-Cliffs (CLF) subió un 1%: Recibirá hasta USD 575 millones en inversiones del Departamento de Energía de EE. UU.

Foot Locker (FL) subió un 6%: Mejorada en Evercore después de reunirse con el equipo directivo de la empresa la semana pasada.

Lucid (LCID) subió un 5.5%: Ayar, afiliado del PIF de Arabia Saudita, acordó comprar USD 1.0 mil millones de una nueva serie de acciones preferentes convertibles de Lucid.

En la sesión europea…

Resumen de sesión

Las acciones europeas subieron ligeramente para cerrar en niveles récord el lunes al inicio de una semana acortada por feriados, mientras los inversores asimilaban las recientes ganancias impulsadas por las posturas favorables de los principales bancos centrales.

El índice STOXX 600 subió un 0.1%, impulsado por un aumento del 0.9% en las acciones de energía, mientras que las empresas de medios estuvieron entre las principales perdedoras.

La Reserva Federal la semana pasada reiteró su proyección de recortar las tasas de interés en 75 puntos básicos para fin de año, mientras que el Banco de Inglaterra (BoE) dijo que la economía se dirigía en la dirección correcta para recortes de tasas.

Mientras tanto, el Banco Nacional Suizo (SNB) sorprendió a los mercados al reducir los costos de endeudamiento en 25 puntos básicos.

Los inversores esperan que la Fed, el Banco Central Europeo y el BoE entreguen cada uno solo 75 puntos básicos de recortes para fin de año, en tres movimientos de 25 puntos básicos.

"Mientras podemos debatir cuándo vendrá el próximo recorte de tasas, el hecho es que los bancos centrales a nivel mundial se están moviendo hacia un ciclo de flexibilización. Los inversores en acciones suelen ser optimistas y están buscando una excusa para comprar", dijo Mohit Kumar, economista jefe europeo de Jefferies.

Goldman Sachs elevó su objetivo de fin de año 2024 para el STOXX 600 a 540 desde 510, citando una posible mejora en el crecimiento económico y el alivio de la política monetaria en los bancos centrales. El último objetivo implica un alza de casi el 6% desde el cierre del viernes de 509.64.

El índice de referencia está en camino de registrar un aumento trimestral del 6.5%, después de ganancias similares en el último trimestre de 2023, mientras los inversores apuestan por una política monetaria más flexible en las economías globales.

Adoptando un tono cauteloso, los principales institutos económicos alemanes han reducido su pronóstico conjunto de crecimiento para la mayor economía de Europa este año, a 0.1% desde un 1.3% anterior.

Los mercados europeos estarán cerrados el viernes y el lunes por las vacaciones de Semana Santa.

Algunos comentarios de acciones

Las acciones de Direct Line cayeron un 11.3% después de que la aseguradora belga Ageas dijo que no tenía la intención de hacer una oferta adicional por la aseguradora británica de hogar y automóviles después de que rechazó dos propuestas anteriores.

El grupo inmobiliario sueco SBB aumentó un 10.4% después de decir que recompraría deuda con un descuento del 60% en comparación con el valor original de la deuda, en un intento por calmar los nervios de los inversores mientras lucha por abordar una deuda de miles de millones.

Dassault Aviation ganó un 7.3% para alcanzar un máximo histórico después de que la correduría Exane BNP Paribas mejorara al fabricante de aviones de combate Rafale a "rendimiento superior" desde "neutral".

Hensoldt de Alemania, Leonardo de Italia y Thales de Francia sumaron entre un 1.9% y un 10% mientras los inversores compraban acciones de defensa después del ataque en la sala de conciertos en Moscú el viernes.

En la sesión asíatica…

Las acciones asiáticas retrocedieron ligeramente, arrastradas por las ventas en Japón y Corea del Sur después de las fuertes alzas de la semana pasada, mientras que las acciones chinas avanzaron.

El índice MSCI Asia Pacific cayó hasta un 0.3%, borrando una ganancia inicial. Sony y Samsung estuvieron entre los mayores frenos, mientras que la firma de entrega china Meituan avanzó después de reportar ganancias mejores de lo esperado.

Las acciones japonesas declinaron mientras algunos inversores tomaron ganancias luego del ascenso del Nikkei 225 Stock Average a un máximo histórico la semana pasada, incluso cuando el banco central puso fin a su política de tasas negativas.

El Hang Seng y el Shanghai Comp. inicialmente estuvieron indecisos mientras los participantes asimilaban los recientes informes de ganancias, aunque eventualmente se fortalecieron tras la ola de retórica de los funcionarios chinos, incluido el Primer Ministro Li, quien señaló un relativamente amplio margen para la política macroeconómica.

El Nikkei 225 se retiró de los máximos históricos mientras los inversores aseguraban ganancias ante una ligera fortaleza del yen.

El ASX 200 cerró al alza, con un rendimiento inicial destacado en el sector inmobiliario y tecnológico debido a los rendimientos más suaves.

Eventos relevantes

Minutas del BOJ

En la madrugada de hoy se han concoido las minutas de la última reunión del BOJ, donde se llevó a cabo la primera subida de tipos en 17 años.

Los miembros compartieron la opinión de que las posibilidades de lograr una inflación del 2% aumentan gradualmente con este cambio de políticas.

Algunos miembros dijeron que los riesgos al alza de que la inflación supere ampliamente el objetivo del 2% se han vuelto pequeños.

Algunos miembros dijeron que es apropiado dejar de comprar ETF y JREIT si se puede prever el logro del objetivo de inflación.

Algunos miembros dijeron que el BOJ no está bajo presión para acelerar las subidas de tipos al ritmo que se observa en los países occidentales.

También en el día de hoy, hubo algunos comentarios contundentes sobre los movimientos contrarios vividos la semana pasada:

He estado observando de cerca los movimientos cambiarios con un alto sentido de urgencia.

Tomaremos las medidas adecuadas para responder a la excesiva debilidad del yen sin excluir ninguna medida

La actual debilidad del yen se debe a la especulación y no refleja los fundamentos

Tomaremos una decisión integral analizando más si hay movimientos excesivos que niveles.

Guerra Comercial EEUU vs China

Recordemos que Estados Unidos tomó varias medidas para evitar que las empresas chinas adquirieran tanto los últimos chips de inteligencia artificial de Nvidia como que ASML enviara sus máquinas avanzadas de fabricación de chips a Beijing.

Estas medidas resultaron en una avalancha de pedidos chinos tanto en ASML como en NVDA, antes de la prohibición de ventas.

Ahora, China ha tomado represalias introduciendo nuevas pautas bloqueando que los chips estadounidenses de Intel y AMD se eliminen gradualmente. de PC y servidores gubernamentales, mientras Beijing intensifica una campaña para reemplazar la tecnología extranjera con soluciones locales, informó el Financial Times.

Esta escalada en la guerra de chips entre las dos superpotencias en forma de directrices más estrictas sobre adquisiciones gubernamentales también busca dejar de lado el sistema operativo Windows de Microsoft y el software de bases de datos fabricado en el extranjero en favor de opciones nacionales, y va paralela a una campaña de localización paralela que se está llevando a cabo en los estados. empresas de propiedad.

Según el Financial Times, las últimas normas de compra "representan el paso más significativo de China hasta el momento para crear sustitutos nacionales para la tecnología extranjera y reflejan las medidas adoptadas en Estados Unidos a medida que aumentan las tensiones entre los dos países".

El año pasado, Washington impuso sanciones a un número creciente de empresas chinas por motivos de seguridad nacional, legisló para alentar la producción de más tecnología en Estados Unidos y bloqueó las exportaciones de chips avanzados y herramientas relacionadas a China.

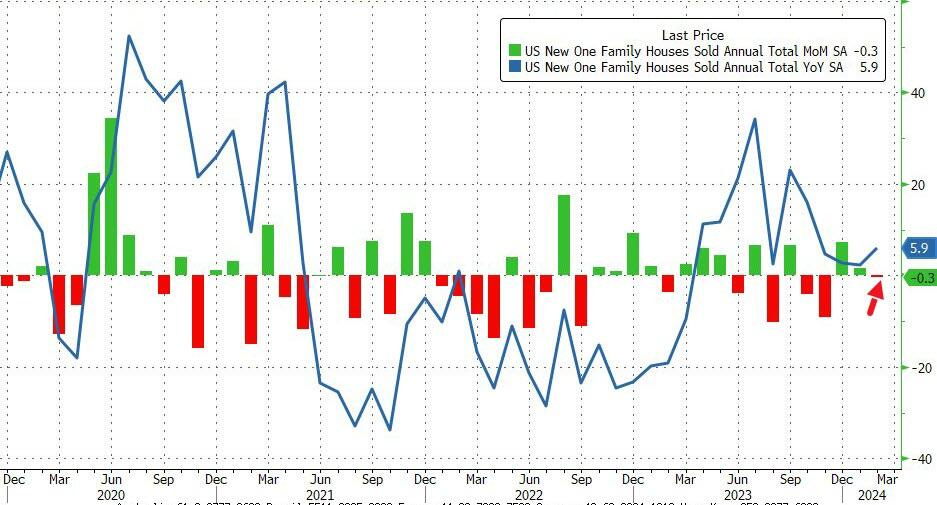

Venta de viendas nuevas

Las ventas de nuevas viviendas unifamiliares en Estados Unidos disminuyeron un 0.3% respecto al mes anterior, a una tasa anual ajustada estacionalmente de 662,000 en febrero de 2024, firmemente por debajo de las expectativas del mercado de 675,000, para recortar el aumento revisado del 1.7% del mes anterior.

A pesar de la decepción en las expectativas, el resultado estuvo en línea con el aumento en las tasas hipotecarias durante el segundo mes del año, según datos compilados por la MBA y Freddie Mac, y siguiendo el aumento en los rendimientos de los bonos del Tesoro a largo plazo.

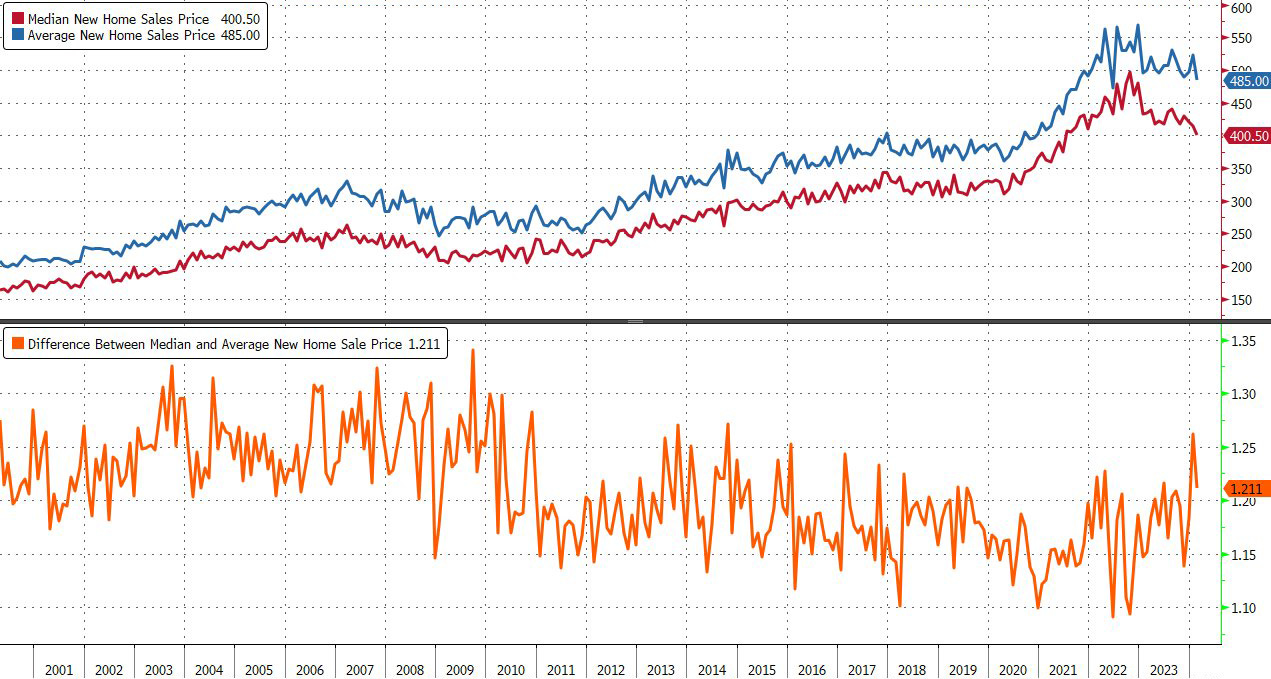

El precio mediano de las nuevas viviendas vendidas cayó un 7,6% en el período fue de $400,500, mientras que el precio promedio de venta fue de $485,000.

Ese es el precio mediano de viviendas nuevas más bajo desde junio de 2021… ya que los precios de las viviendas existentes aumentaron en febrero…

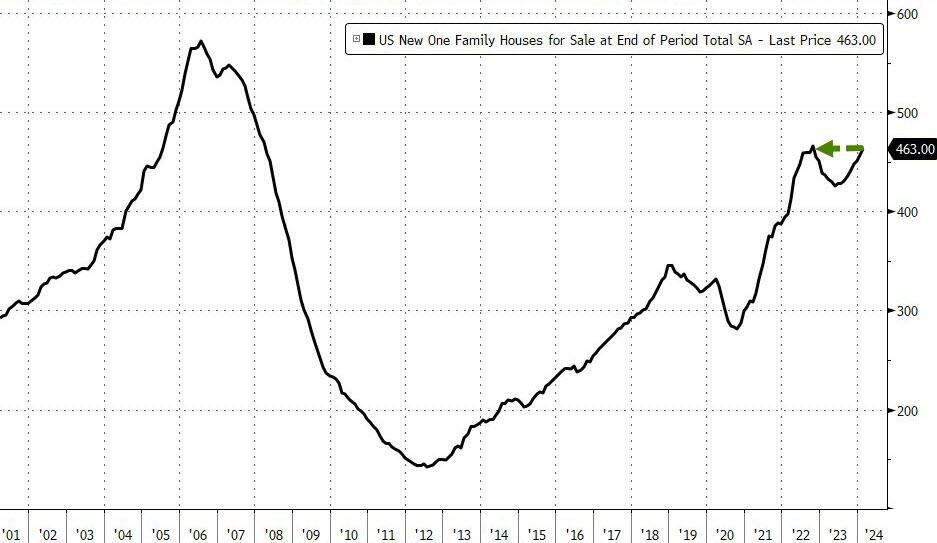

Mientras tanto, hubo 463,000 nuevas viviendas listadas para la venta durante el período,, la más alta desde octubre de 2022. Lo que representa aproximadamente 8.4 meses de oferta a la tasa de ventas más reciente

Gráficos destacados

1- Desde finales de 2019, el mercado del Tesoro estadounidense ha aumentado más de un 60%, hasta los 27 billones de dólares. En 2023 se emitieron otros 2,4 billones de dólares netos de deuda para financiar el déficit.

2- El dólar australiano Las apuestas bajistas sobre el dólar australiano alcanzaron un máximo histórico durante la semana que finalizó el 19 de marzo

3- Las acciones tecnológicas cotizan en máximos históricos en relación con el S&P 500, superando incluso el pico de la burbuja de las Dot Com.

Clave del día: Reflexiones de Soc Gen sobre las políticas del BOJ

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Eurozona

🌶️ PIB QoQ España 4T final (martes): Se espera un dato de crecimiento de 0.6%, superior al 0.4% registrado el mes anterior.

En Estados Unidos

🌶️🌶️ Bienes duraderos (martes): Se espera un dato de crecimiento de 1.7% intermensual, después del débil dato de -6.1% registrado el mes anterior.

🌶️🌶️ Índice de precios de la vivienda (martes): Se espera que el índice general crezca un 0.1% intermensual y que el índice de las 20 principales ciudades caiga un 0.1%. Recuerde que se trata del dato de enero.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.

Este es el de hoy: