Sponsored by

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street de menos a más por el optimismo de última hora sobre el conflicto de Irán: SPX +0,08%, NDX +0,04%, Dow -0,18%, Russell +0,17%.

Los titulares han movido mucho los precios hoy, en un contexto marcado por la correlación inversa entre petróleo, acciones y bonos. A última hora, una propuesta de Pakistán de un alto el fuego de dos semanas ha generado optimismo. Sin embargo, los precios del petróleo siguen en torno a los 100$.

En general, fue una jornada volátil y llena de altibajos para las acciones, con las de pequeña capitalización a la cabeza. Aun así, en términos generales, las grandes empresas volvieron a moverse al unísono. El SPX recuperó los 6600 puntos al cierre.

Las Mag7 tuvieron un rendimiento muy inferior al del S&P 493 hoy, ya que Apple se vio afectada. La amplitud del SPX fue muy negativa, aunque mejoró al cierre, rompiendo una racha de cinco sesiones al alza.

Las expectativas del mercado sobre una bajada (o subida) de tipos de la Reserva Federal en 2026 siguen siendo inciertas, sin que se haya producido ninguna medida al respecto.

Curiosamente, dada la falta de movimiento en los STIR estadounidenses, el tramo largo de la curva de rendimiento de los bonos del Tesoro tuvo un peor comportamiento hoy (30 años +1 pb, 2 años -4 pb), lo que provocó un ligero aumento de la pendiente de la curva.

El dólar se desplomó hoy (por segundo día consecutivo), alcanzando los mínimos de la semana pasada.

El oro se mantuvo estable durante la mayor parte del día, pero el optimismo de última hora sobre las conversaciones de paz lo impulsó hasta los 4.700 dólares.

Bitcoin siguió hoy la tendencia de las grandes tecnológicas, llegando a probar los 67.000 dólares durante la jornada antes de recuperarse a medida que las acciones repuntaban al final del día.

El foco…

El crecimiento de las ganancias esperadas por acción (+12% interanual respecto al primer trimestre de 2026) es el más alto desde 2021.

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Is Your Retirement Plan Built to Last?

Most people saving for retirement have a number in mind. Fewer have a plan for turning that number into actual income.

The Definitive Guide to Retirement Income walks you through the questions that matter: what things will cost, where the money comes from, and how to keep your portfolio aligned with your long-term goals.

If you have $1,000,000 or more saved, download your free guide and start building a retirement income plan that holds up.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.08%

🔴 Dow Jones -0.18%

🟢 Nasdaq100 +0.04%

🟢 Russell2000 +0.17%

Otros activos

🔴 WTI -2.47%

🟢 XAU/USD +1.18%

🟢 BTC/USD +1.64%

Europa

🔴 German DAX -1.06%

🔴 Stoxx 600 -1.01%

🔴 France's CAC -0.67%

🔴 Spain's Ibex -0.64%

Asia

🟢 Nikkei 225 +0.03%

🔴 Hang Seng -0.70%

🟢 Nifty 50 +0.68%

Divisas

🔴 DXY -0.34% ≈ 99.655

🟢 EUR/USD +0.46%

🔴 USD/JPY -0.04%

🟢 GBP/USD +0.43%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Los titulares han movido mucho los precios hoy, en un contexto marcado por la correlación inversa entre petróleo, acciones y bonos. A última hora, una propuesta de Pakistán de un alto el fuego de dos semanas ha generado optimismo. Sin embargo, los precios del petróleo siguen en torno a los 100$.

En general, fue una jornada volátil y llena de altibajos para las acciones, con las de pequeña capitalización a la cabeza.

Aun así, en términos generales, las grandes empresas volvieron a moverse al unísono. El SPX recuperó los 6600 puntos al cierre.

Las Mag7 tuvieron un rendimiento muy inferior al del S&P 493 hoy, ya que Apple se vio afectada. La amplitud del SPX fue muy negativa, aunque mejoró al cierre, rompiendo una racha de cinco sesiones al alza.

ZeroHedge

Renta fija

Las expectativas del mercado sobre una bajada (o subida) de tipos de la Reserva Federal en 2026 siguen siendo inciertas, sin que se haya producido ninguna medida al respecto.

ZeroHedge

Curiosamente, dada la falta de movimiento en los STIR estadounidenses, el tramo largo de la curva de rendimiento de los bonos del Tesoro tuvo un peor comportamiento hoy (30 años +1 pb, 2 años -4 pb), lo que provocó un ligero aumento de la pendiente de la curva.

Divisas y materias primas

El dólar se desplomó hoy (por segundo día consecutivo), alcanzando los mínimos de la semana pasada.

El oro se mantuvo estable durante la mayor parte del día, pero el optimismo de última hora sobre las conversaciones de paz lo impulsó hasta los 4.700 dólares.

Bitcoin siguió hoy la tendencia de las grandes tecnológicas, llegando a probar los 67.000 dólares durante la jornada antes de recuperarse a medida que las acciones repuntaban al final del día.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Apple (AAPL): Planea lanzar su modelo plegable aproximadamente al mismo tiempo que el iPhone 18 Pro, según informa Bloomberg; sigue en camino para debutar en septiembre. El informe llega pese a informaciones previas que señalaban que el primer iPhone plegable está enfrentando problemas en la fase de pruebas de ingeniería, lo que podría retrasar la producción en masa y los envíos.

Arista Networks (ANET): Mejorada por Rosenblatt a “Buy” desde “Neutral”.

Arm Holdings (ARM): Rebajada por Morgan Stanley a “Equal Weight” desde “Overweight”.

Broadcom (AVGO): Producirá futuras versiones de los chips de IA de Google y además ha ampliado su acuerdo con Anthropic.

Casey's General Stores (CASY): Sustituirá a Hologic (HOLX) en el S&P 500, efectivo antes de la apertura del mercado (BMO) el 9 de abril.

Intel (INTC): Ha anunciado que se une al proyecto Terafab junto a SpaceX, xAI y Tesla (TSLA) para ayudar a rediseñar la tecnología de fabricación de semiconductores.

Pershing Square: Propone un acuerdo de fusión por valor de 64.000 millones de dólares con Universal Music Group.

Samsung Electronics: Los resultados preliminares del Q1 en beneficio operativo e ingresos superan expectativas, con comentarios positivos.

Estados Unidos: Aumentará los pagos medios de Medicare Advantage a aseguradoras privadas en un 2,48% en 2027. Relevante para Humana (HUM), CVS (CVS), UnitedHealth (UNH) y Elevance Health (ELV).

Pimco: Está evaluando una operación de deuda de 14.000 millones de dólares para un centro de datos de Oracle (ORCL), según Bloomberg.

Anthropic: Lanza modelos de IA para ciberseguridad días después de una filtración de código fuente, según Financial Times. Ha presentado su nuevo modelo “Claude Mythos Preview” a un grupo selecto de clientes, incluyendo Amazon, Apple y Microsoft. Este modelo solo estará disponible para organizaciones verificadas, entre ellas Broadcom, Cisco y CrowdStrike.

En la sesión europea…

Resumen de sesión

Las acciones europeas retrocedieron el martes, lideradas por caídas en los sectores de defensa y salud, ya que los inversores adoptaron una postura cautelosa ante la fecha límite impuesta por el presidente de EE. UU., Donald Trump, para que Irán reabra el estrecho de Ormuz.

Los precios del petróleo superaron los 110 dólares por barril, con tanto Estados Unidos como Teherán sin mostrar señales de alcanzar un acuerdo, mientras los ataques sobre Irán se intensificaban. El índice STOXX 600 cerró con una caída del 1% hasta los 590,59 puntos, perdiendo las ganancias iniciales. La negociación se reanudó tras el largo fin de semana de Pascua en Europa, que incluyó el Viernes Santo y el Lunes de Pascua.

La mayoría de los mercados regionales también cotizaron en negativo, con el DAX alemán cayendo un 1%, mientras que el FTSE 100 británico descendió un 0,8%.

“La situación ha evolucionado hacia un escenario binario a corto plazo: o bien una escalada mediante ataques directos a infraestructuras iraníes, o una desescalada de última hora que podría provocar un fuerte rebote en los activos de riesgo”, afirmó Daniela Hathorn, analista senior de mercado en Capital.com.

“Por ahora, la ausencia de un camino claro mantiene a los mercados volátiles e indecisos”.

La guerra entre Estados Unidos, Israel e Irán ha sacudido los mercados globales y disparado los precios del petróleo, con el STOXX 600 cayendo más de un 5% desde que comenzó el conflicto hace más de un mes. El cierre efectivo del estrecho por parte de Teherán ha intensificado las preocupaciones inflacionarias y ha cambiado las expectativas de política monetaria.

A pesar de las esperanzas de un avance diplomático, las negociaciones no han logrado progresar. Trump ha fijado una fecha límite para alcanzar un acuerdo a las 20:00 ET del martes (00:00 GMT del miércoles).

Por sectores, el de aeroespacial y defensa cayó un 2,4%, con Leonardo desplomándose un 8% tras informaciones de que su CEO, Roberto Cingolani, podría ser reemplazado. Rolls-Royce y Rheinmetall cayeron un 3,9% y un 2,5%, respectivamente.

El sector salud retrocedió un 2,1%, con Novo Nordisk y AstraZeneca cayendo un 0,8% y un 2,3%.

Las acciones tecnológicas también quedaron rezagadas, con ASML cayendo un 4,1%, después de que un grupo bipartidista de políticos estadounidenses propusiera nuevas restricciones a la exportación de equipos de fabricación de chips a China.

El sector de medios fue la nota positiva, subiendo un 3,7%, impulsado por Universal Music Group, que se disparó un 11,4% tras la propuesta de adquisición por parte de Pershing Square, valorada en unos 55.750 millones de euros (64.310 millones de dólares).

En el frente de política monetaria, el miembro del BCE Dimitar Radev advirtió que las expectativas de inflación podrían aumentar más rápido que en el pasado y señaló que el banco central debe estar preparado para subir tipos rápidamente si persisten las presiones inflacionarias.

En la sesión asíatica…

Las acciones de APAC cotizaron con cautela, siguiendo el tono positivo de EE. UU., pero con toda la atención centrada en la geopolítica ante la fecha límite del martes por la noche fijada por el presidente estadounidense Donald Trump para que Irán reabra el estrecho de Ormuz o se enfrente a la destrucción de sus plantas eléctricas y puentes por parte de EE. UU. No obstante, Trump también había señalado previamente que cree que las conversaciones con Irán van bien y que existe voluntad de alcanzar un acuerdo.

El ASX 200 subió, liderado por el sector tecnológico y las mineras, con casi todos los sectores en positivo, salvo industriales y consumo básico.

El Nikkei 225 no logró mantener las ganancias iniciales, presionado por el impacto de los mayores precios del petróleo y tras unos datos decepcionantes de gasto de los hogares.

El KOSPI se disparó en la apertura, impulsado por fuertes subidas en Samsung Electronics después de que sus resultados preliminares superaran previsiones y mostraran un aumento de aproximadamente ocho veces en el beneficio operativo del primer trimestre. Sin embargo, gran parte de las ganancias se desvanecieron posteriormente, ya que el peso pesado del índice también corrigió.

El Shanghai Composite mostró falta de convicción tras la vuelta del largo fin de semana, con subidas limitadas tras una operación de liquidez poco contundente por parte del People's Bank of China y con el programa Stock Connect aún cerrado, ya que los mercados de Hong Kong permanecían sin actividad.

Eventos relevantes de la jornada

Conflicto en Irán

El periodista pakistaní Anas Mallick sugirió que las partes están más cerca que nunca de alcanzar un acuerdo para establecer un “marco de entendimiento para un alto el fuego” entre Estados Unidos e Irán.

Trump:

VANCE CONTRA IRÁN: MUY PRONTO, ESTA GUERRA CONCLUIRÁ

FUNCIONARIO DE SEGURIDAD PAKISTANÍ: “Irán muestra señales de flexibilidad en las conversaciones, pero sigue manteniendo condiciones previas.”

FUENTE IRANÍ DE ALTO NIVEL A REUTERS: Pakistán sigue transmitiendo mensajes, pero Estados Unidos no ha cambiado su tono.

No hay negociaciones con EE. UU., que quiere que Irán se rinda bajo presión.

Mostraremos flexibilidad cuando veamos flexibilidad por parte de Estados Unidos.

Si Estados Unidos ataca las centrales eléctricas de Irán, toda la región —incluida Arabia Saudí— quedará sumida en la oscuridad total.

AGENCIA OFICIAL IRANÍ IRNA: Irán y Francia han alcanzado un acuerdo para liberar a dos ciudadanos franceses detenidos en Irán a cambio de la liberación de un ciudadano iraní en Francia.

FUENTE IRANÍ (REUTERS): Irán ha detenido los esfuerzos de negociación con Estados Unidos y ha comunicado a Pakistán que ya no participará en conversaciones de alto el fuego, según tres altos funcionarios iraníes.

El Consejo de Seguridad de la ONU no logra aprobar la resolución de Baréin para proteger el transporte marítimo en el Estrecho de Ormuz tras el veto de China y Rusia. La resolución, redactada por Bahréin, autorizaba a los países a usar la fuerza militar, si fuera necesario, para abrir el estrecho y permitir el libre flujo del transporte marítimo y el comercio.

Tasnim (Irán) cita a una fuente militar que afirma que Irán añadirá a sus objetivos las instalaciones petroleras de Aramco, Yanbu en Arabia Saudí y el oleoducto de Fujairah en Emiratos Árabes Unidos si Trump ataca las plantas eléctricas del país.

El vicepresidente primero de Irán, Aref, en respuesta a las amenazas contra la infraestructura iraní: el gobierno está preparado para todos los escenarios .

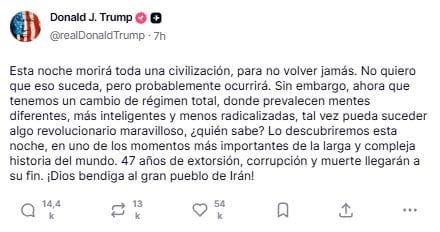

A tan solo unas horas de la fecha límite que Trump se autoimpuso, en la que afirmó que “toda una civilización morirá esta noche”, el líder de Pakistán y principal mediador, el primer ministro Shehbaz Sharif, ha intentado ofrecer una tregua de última hora, con la esperanza de que Estados Unidos evite su campaña de aniquilación:

Solicito encarecidamente al presidente Trump que prorrogue el plazo dos semanas. Pakistán, con toda sinceridad, solicita a sus hermanos iraníes que abran el estrecho de Ormuz durante un período equivalente de dos semanas como gesto de buena voluntad . Asimismo, instamos a todas las partes en conflicto a que observen un alto el fuego en todo el territorio durante dos semanas para permitir que la diplomacia logre la finalización definitiva del conflicto , en aras de la paz y la estabilidad a largo plazo en la región.

TEHERÁN ESTÁ CONSIDERANDO POSITIVAMENTE LA SOLICITUD DE PAKISTÁN DE UN ALTO EL FUEGO DE DOS SEMANAS: ALTO FUNCIONARIO IRANÍ

TRUMP ESTÁ AL TANTO DE LA PROPUESTA DE PAKISTÁN: AXIOS CITA A LEAVITT

FoxNews: Tras una breve llamada con el Presidente:

Se negó a comentar sobre las negociaciones en curso: «No puedo decirles nada; estamos en negociaciones tensas».

Se negó a abordar la solicitud de Pakistán de una prórroga de dos semanas, señalando que está a la espera de un informe completo, pero añadió: «Lo conozco muy bien. Es muy respetado».

La Secretaria de Prensa, Karoline Leavitt, confirmó que el Presidente está al tanto de la propuesta y dijo que pronto habrá una respuesta.

PMI Servicios Eurozona

Eurozona

PMI de servicios (marzo final): 50,2 (est. 50,1; prev. 50,1)

PMI compuesto: 50,7 (est. 50,5; prev. 50,5)

Alemania

PMI de servicios (marzo final): 50,9 (est. 51,2; prev. 51,2)

PMI compuesto: 51,9 (est. 51,9; prev. 51,9)

Francia

PMI de servicios (marzo final): 48,8 (est. 48,3; prev. 48,3)

PMI compuesto: 48,8 (est. 48,3; prev. 48,3)

Italia

PMI de servicios (marzo): 48,8 (est. 50,9; prev. 52,3)

PMI compuesto: 49,2 (est. 51,3; prev. 52,1)

España

PMI de servicios (marzo): 53,3 (est. 50,6; prev. 51,9)

PMI compuesto: 52,4 (est. 50,5; prev. 51,5)

Los PMI de marzo indican que la economía de la eurozona ya ha sido golpeada con fuerza por la guerra en Oriente Medio. Las señales positivas de crecimiento observadas a comienzos de año han desaparecido debido al aumento de los precios de la energía, las disrupciones en las cadenas de suministro, la volatilidad de los mercados financieros y una renovada caída de la demanda.

El repunte de los precios añade el indeseado riesgo de estanflación, o incluso algo peor, en el corto plazo. La casi paralización del crecimiento en marzo reduce la señal del PMI para el crecimiento del PIB del primer trimestre hasta el 0,2%. Más preocupante aún es que existen claros riesgos de contracción económica en el segundo trimestre si no hay una resolución rápida del conflicto, e incluso en ese caso, es probable que los efectos negativos en el mercado energético se prolonguen en los próximos meses.

Los nuevos pedidos han caído en marzo por primera vez desde julio pasado, aunque el impacto del aumento del coste de vida sobre el consumo probablemente solo esté comenzando. Los problemas en las cadenas de suministro derivados del conflicto aumentan el riesgo de que el crecimiento se vea aún más limitado y que las presiones inflacionarias se intensifiquen.

El aumento de los precios también eleva la probabilidad de subidas de tipos de interés, con el Banco Central Europeo adoptando un tono más agresivo para evitar que estas presiones inflacionarias a corto plazo se consoliden.

En consecuencia, el optimismo empresarial sobre las perspectivas ha caído con fuerza, lo que ya está afectando al empleo y probablemente también reducirá la inversión empresarial. En este entorno, es probable que cada vez más analistas revisen a la baja sus previsiones de crecimiento para 2026 e incluso contemplen una contracción del PIB en el próximo trimestre.

Antes de la publicación del informe del IPC del viernes, los temores inflacionarios ya están aumentando. La última encuesta mensual de expectativas del consumidor de la Reserva Federal de Nueva York indica que las expectativas de inflación a un año fueron más altas, situándose en el 3,42% en marzo, frente al 3,00% del mes anterior, igualando el nivel más alto desde abril de 2025. Las expectativas de inflación también aumentaron un 0,1%, hasta el 3,1%, a tres años vista, y se mantuvieron sin cambios en el 3,0% a cinco años vista en marzo.

Situación de mercado

El momento elegido por Trump es increíble... “Día de la Liberación 2.0”

Hoy se observó que la relación entre acciones, petróleo y bonos se reajustó (con una correlación perfectamente inversa) a medida que las noticias sobre Irán repercutían en todos los mercados. Sin embargo, al acercarse el cierre, los mercados comenzaron a desacoplarse ligeramente (los bonos subieron)...

Los mercados de acciones están descontando el final del conflicto:

Rebote impulsado por la compra de opciones de compra 0DTE que se acelera... Parece que las apuestas van en linea de desescalada por el lado de estos operadores:

La amplitud no logró ser positiva por sexta sesión consecutiva:

Javier Sanz

De echo fue muy negativa durante la sesión:

Según Citadel Securities, los inversores minoristas vendieron acciones y opciones estadounidenses la semana pasada, un cambio poco común tras años de compras constantes.

El gasto neto cayó un 55% en marzo con respecto a febrero y un 70% con respecto al máximo alcanzado en enero.

La actividad en el mercado de opciones se tornó defensiva, con una mayor demanda de protección ante posibles caídas. Históricamente, estas ventas minoristas suelen indicar mayores ganancias a corto plazo en el S&P 500, con un promedio del 4,1 % en dos meses.

Recuerde que la debilidad era previa:

En lo que va de año, el sector tecnológico ha experimentado uno de los peores periodos de bajo rendimiento relativo en comparación con el resto del mundo (excluyendo el sector tecnológico) desde principios de la década de 1970...

El reciente bajo rendimiento ha provocado que las valoraciones de las empresas de hiperescala se desplomen hasta aproximarse al resto del mercado.

Desde el punto de vista de gamma, el rango 6.500–6.600 se mantiene como en una zona de tierra de nadie. Por debajo de 6.500, el mercado podría entrar en un entorno más inestable con mayor expansión de volatilidad, mientras que por encima de 6.600, la estructura de mercado favorece a los dealers como compradores en las caídas, actuando como elemento estabilizador.

Para recuperar mayor estabilidad, sería clave que el índice logre consolidarse por encima del 6650.

J.J Montoya

Para mañana…

Estados Unidos

🌶️🌶️ Minutas de la Fed (miercoles)

Earnings

En las próximas semanas nos adentraremos en una gran dosis de “micro” nivel, ya que la temporada de resultados del primer trimestre de 2025 arranca el próximo miércoles con los resultados de DAL, una empresa que se encuentra en el epicentro de la crisis energética, puesto que, por supuesto, es una gran consumidora de combustible para aviones, pero también posee una refinería en Estados Unidos.

Resulta interesante observar que el crecimiento de las ganancias por acción (+12% interanual respecto al primer trimestre de 2026) es el más alto desde 2021.

Gracias por leer

Diego