In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ampliamente al alza: SPX +0.91%, NDX +0.58%, Dow +1.43%, Russell +2.14%.

Los datos macro del día ayudaron a impulsar la idea de que habrá bajada de tipos en diciembre. Además, las noticias sobre la IA impulsaron aún más a GOOG, aunque debilitaron a Nvidia.

Y aunque eso pesó sobre el Nasdaq en general (el rezagado del día), el resto de las principales acciones de Estados Unidos se dispararon con una amplitud muy positiva.

Todos los principales índices recuperaron la media de 50 sesiones. Y el SPX recuperó los 6750, cotizando ahora en terreno de mayor Gamma Positiva (más estabilidad).

Los nombres de la Mag7 tuvieron un rendimiento inferior durante el día, mientras que el resto cotizó muy fuerte. La rotación de IA/tecnología hacia la atención sanitaria continúa ganando ritmo.

Los rendimientos cayeron de forma generalizada, impulsados por el corto plazo. Pero también con los rendimientos de los bonos a 10 años nuevamente por debajo del 4,00% por primera vez desde octubre.

El dólar volvió a caer para apoyar en la media de 200 sesiones. A pesar de la caída del dólar, el oro apenas se movió.

Bitcoin cayó ligeramente y cotiza por debajo de los 90.000 dólares.

Los precios del petróleo se desplomaron cuando aparecieron titulares que sugerían que un acuerdo de paz entre Rusia y Ucrania era inminente, aunque parece que todavía falta.

El foco…

La ganancia de capitalización bursátil de Google es tan fuerte que destaca incluso frente a Nvidia.

ZeroHedge

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

The Smartest Free Crypto Event You’ll Join This Year

Curious about crypto but still feeling stuck scrolling endless threads? People who get in early aren’t just lucky—they understand the why, when, and how of crypto.

Join our free 3‑day virtual summit and meet the crypto experts who can help you build out your portfolio. You’ll walk away with smart, actionable insights from analysts, developers, and seasoned crypto investors who’ve created fortunes using smart strategies and deep research.

No hype. No FOMO. Just the clear steps you need to move from intrigued to informed about crypto.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.91%

🟢 Dow Jones +1.43%

🟢 Nasdaq100 +0.58%

🟢 Russell2000 +2.14%

Otros activos

🔴 WTI -1.31%

🔴 XAU/USD -0.08%

🔴 BTC/USD -1.60%

Europa

🟢 German DAX +0.97%

🟢 Stoxx 600 +0.91%

🟢 France's CAC +0.83%

🟢 Spain's Ibex +1.08%

Asia

🟢 Nikkei 225 +0.07%

🟢 Hang Seng +0.69%

🔴 Nifty 50 -0.29%

Divisas

🔴 DXY -0.40% ≈ 990789

🟢 EUR/USD +0.42%

🔴 USD/JPY -0.53%

🟢 GBP/USD +0.47%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Los datos macro del día ayudaron a impulsar la idea de que habrá bajada de tipos en diciembre. Además, las noticias sobre la IA impulsaron aún más a GOOG, aunque debilitaron a Nvidia.

Nvidia y AMD hicieron que la cesta AI Semis bajara {UBXXSEMA}, un 4,1%, en medio de preocupaciones por el aumento de las presiones competitivas sobre los fabricantes de GPU debido al éxito emergente de los ASIC, en particular el TPU de Google...

ZeroHedge

Y aunque eso pesó sobre el Nasdaq en general (el rezagado del día), el resto de las principales acciones de Estados Unidos se dispararon con una amplitud muy positiva.

Todos los principales índices recuperaron la media de 50 sesiones. Y el SPX recuperó los 6750, cotizando ahora en terreno de mayor Gamma Positiva (más estabilidad).

Los nombres de la Mag7 tuvieron un rendimiento inferior durante el día, mientras que el resto cotizó muy fuerte.

ZeroHedge

La rotación de IA/tecnología hacia la atención sanitaria continúa ganando ritmo.

ZeroHedge

Renta fija

Los rendimientos cayeron de forma generalizada, impulsados por el corto plazo.

ZeroHedge

Pero también con los rendimientos de los bonos a 10 años nuevamente por debajo del 4,00% por primera vez desde octubre.

Divisas y materias primas

El dólar volvió a caer para apoyar en la media de 200 sesiones.

A pesar de la caída del dólar, el oro apenas se movió.

Bitcoin cayó ligeramente y cotiza por debajo de los 90.000 dólares.

Los precios del petróleo se desplomaron cuando aparecieron titulares que sugerían que un acuerdo de paz entre Rusia y Ucrania era inminente, aunque parece que todavía falta.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Agilent (A): Perspectiva de beneficios para el próximo trimestre y para el año fiscal por debajo de lo esperado.

Alibaba (BABA): Los ingresos, el beneficio neto y los ingresos de la nube superaron expectativas, impulsados por el boom del desarrollo de IA en China.

Analog Devices (ADI): Superó estimaciones en ingresos y beneficios, con una guía para el próximo trimestre mejor de lo esperado.

Keysight Tech (KEYS): Beneficio por acción e ingresos por encima de previsiones; autorizó un nuevo programa de recompra de acciones de 1.500 millones de USD, con una guía sólida para el próximo trimestre.

Kohl's (KSS): Ingresos por encima de lo esperado, beneficio por acción sorpresa y mejora de la previsión de beneficios para el año fiscal.

Meta (META) está considerando usar los TPU de Google (GOOGL) en sus centros de datos en 2027, según The Information; dato relevante para NVIDIA (NVDA).

Nio (NIO): Pérdida por acción menor de lo esperado.

Sandisk (SNDK) entrará en el S&P 500 el 28 de noviembre, reemplazando a Interpublic Group (IPG).

Spotify (SPOT) subirá los precios en EE. UU. a principios de 2026 para apoyar la rentabilidad, después de incrementos en Reino Unido, Suiza y Australia.

Warner Bros (WBD) ha pedido a los ofertantes que presenten propuestas mejoradas, según Bloomberg; quiere ofertas revisadas antes del 1 de diciembre. También relevante para Comcast (CMCSA), Netflix (NFLX) y Paramount Skydance (PSKY).

Zeta Global Holdings (ZETA): Aumentó su previsión de ingresos para el año fiscal.

Zoom (ZM): Beneficios por encima de lo esperado, al igual que la guía para el próximo trimestre y todo el año fiscal.

En la sesión europea…

Resumen de sesión

Las bolsas europeas ampliaron sus subidas el martes, lideradas por los sectores de materiales y financiero, mientras los inversores seguían mostrando optimismo ante las perspectivas de un alto el fuego en Ucrania y las expectativas de recortes de tipos en la mayor economía del mundo.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una subida del 0,91%, hasta 568,01 puntos.

Las principales bolsas regionales también terminaron al alza, con el DAX alemán (.GDAXI) y el CAC francés (.FCHI) avanzando un 1% y un 0,8%, respectivamente.

Las perspectivas de un fin de la guerra entre Rusia y Ucrania —que dura ya casi cuatro años— siguieron impulsando al STOXX 600. El sector europeo de construcción y materiales (.SXOP) extendió su rally con una subida del 2,4%. Heidelberg Materials saltó un 6,6%, el fabricante de cemento Buzzi (BZU.MI) subió un 6,1%, y el productor de lana de roca Rockwool avanzó un 4,5%.

Ucrania señaló el martes su apoyo al marco de un acuerdo de paz con Rusia, pero recalcó que ciertos puntos sensibles debían resolverse en una reunión entre el presidente Volodímir Zelenski y el presidente estadounidense Donald Trump.

El sector europeo de defensa (.SXPARO) avanzó un 1% tras caer más de un 5% en las dos últimas sesiones por las expectativas de que la guerra se acercaba a su fin.

El Parlamento Europeo aprobó un programa de 1.500 millones de euros para financiar inversiones en defensa en toda la UE y apoyar a Ucrania, mientras que Reino Unido se comprometió por separado a entregar más misiles de defensa aérea a Kiev en las próximas semanas.

“Esto ha ido de un lado a otro desde la semana pasada con las noticias sobre las conversaciones de paz, pero parece que los rusos no van a colaborar y el acuerdo podría desvanecerse. Eso significa que Europa seguirá necesitando gastar más en defensa, algo que habría ocurrido de todos modos”, afirmó Chris Beauchamp, analista jefe de mercado de IG Group.

El sector bancario (.SX7E) subió un 1,8%, reflejando el comportamiento de sus homólogos británicos antes de la presentación del presupuesto de la ministra de Finanzas del Reino Unido, Rachel Reeves, este miércoles. Una nota de Goldman Sachs citó un artículo del Financial Times que indicaba que el sector bancario sería excluido de las subidas de impuestos.

Las subidas iniciales de la semana ofrecen un respiro muy necesario para el STOXX 600, que había retrocedido desde sus máximos históricos de mediados de noviembre tras las ventas masivas en activos de riesgo por el creciente temor a un rally sobrecalentado impulsado por la IA y la posibilidad de que la Fed retrasara el recorte de diciembre.

Algunos comentarios de acciones

El banco neerlandés ABN Amro se disparó un 6,4% tras anunciar planes para recortar 5.200 puestos a tiempo completo para 2028 como parte de su programa de reducción de costes.

Kingfisher (KGF.L) subió un 5,9% después de que la minorista de mejoras para el hogar elevara su previsión de beneficios para el año.

En la sesión asíatica…

Las bolsas asiáticas subieron mientras los inversores reacomodaban sus apuestas en inteligencia artificial tras un informe que asegura que Meta Platforms Inc. está en conversaciones para usar chips de Google, propiedad de Alphabet Inc.

El MSCI Asia Pacific Index avanzó hasta un 0,8%, alcanzando su nivel más alto desde el 21 de noviembre. En Corea del Sur, el índice de referencia recortó una subida inicial del 2,6%, ya que Samsung Electronics y SK Hynix —ambos proveedores de memoria para Nvidia— redujeron sus ganancias.

En Japón, una caída del 10% en SoftBank Group —socio clave de OpenAI— lastró al Topix, que finalmente cerró en negativo.

El optimismo en torno a la expansión de los chips de IA TPU de Alphabet impulsó a las acciones de sus proveedores asiáticos, ya que los inversores buscaron posicionarse en posibles nuevos ganadores del sector de la IA. Este movimiento podría amenazar el dominio de Nvidia Corp., y los analistas anticipan una negociación más volátil mientras los operadores recalibran sus posiciones ante un panorama competitivo en pleno cambio.

Las relaciones comerciales seguirán en primer plano de cara al próximo año, con el presidente estadounidense Donald Trump aceptando visitar Pekín en abril. Los inversores también estarán atentos a las relaciones entre China y Japón a medida que aumenta la tensión por Taiwán.

Eventos relevantes de la jornada

Rusia vs Ucrania

Comenzaban los rumores: Según un funcionario estadounidense a ABC, Ucrania acepta los términos del acuerdo de Paz.

Más tarde, el Portavoz de la Casa Blanca confirmaba que no estaba todo cerrado: Hay algunos detalles delicados, pero no insalvables, que deben resolverse; requerirán más conversaciones entre Ucrania, Rusia y EE. UU.

Zelenski dice que está listo para discutir puntos sensibles con Trump y que los líderes europeos deberían participar en la reunión. Ucrania está preparada para avanzar con un marco de acuerdo de paz con Trump y Europa.

TRUMP: CREO QUE ESTAMOS MUY CERCA DE UN ACUERDO SOBRE UCRANIA

Datos económicos (retrasados estadounidenses)

La estimación inicial del PIB de EE. UU. del 3T se publicará el 23 de diciembre, mientras que el informe de PCE e Ingresos Personales de septiembre fue reprogramado para el 5 de diciembre.

Hoy se ha conocido:

Los precios al productor aumentaron un 0,3 % intermensual en septiembre (como se esperaba). Dejando el dato interanual en el 2.7%.

Bajo el capó, los costos de energía fueron el principal impulsor y la construcción vio el menor aumento en precios.

Pero hay un lado positivo, ya que los precios del petróleo se han desplomado desde que se publicaron estos datos, lo que sugiere que la demanda final de energía del IPP se desinflará drásticamente en los próximos meses..

ZeroHedge

El IPP subyacente (excluyendo alimentos y energía) aumentó solo un 0,1% intermensual, lo que redujo el IPP subyacente interanual al +2,6 %.

Se trata del dato interanual más bajo para el IPP básico desde julio de 2024.

ZeroHedge

Las ventas minoristas en septiembre aumentaron solo un 0,2% intermensual frente al +0,4% intermensual esperado, pero aún así aumentaron por cuarto mes consecutivo.

Excluyendo automóviles, las ventas aumentaron un 0,3% intermensual (en línea con las expectativas), pero excluyendo automóviles y gasolina fue una decepción, aumentando solo un 0,1% intermensual (+0,3% exp).

Los vehículos de motor y los minoristas sin tiendas vieron caer sus ventas más, mientras que las ventas de las estaciones de servicio y los servicios de alimentos y bebidas aumentaron más.

Durante las cuatro semanas que terminaron el 8 de noviembre de 2025, ADP informa que los empleadores privados eliminaron un promedio de 13500 empleos por semana , considerablemente peor que las últimas dos semanas:

La confianza del consumidor cayó en noviembre a su segundo nivel más bajo desde abril después de mantenerse estable durante varios meses.

El dato general cayendo a 88.7 en noviembre (muy por debajo del 93.3 esperado) tras una pequeña revisión al alza para octubre. La caída fue liderada por las expectativas (que cayeron a 63.2 desde 71.8), pero el indicador de la situación actual también cayó a 126.9 desde 131.2.

Los cinco componentes del índice general registraron una caída o se mantuvieron débiles. El Índice de Situación Actual bajó debido a la menor confianza de los consumidores sobre las condiciones actuales del mercado empresarial y laboral. Los tres componentes del Índice de Expectativas se deterioraron en noviembre.

ZeroHedge

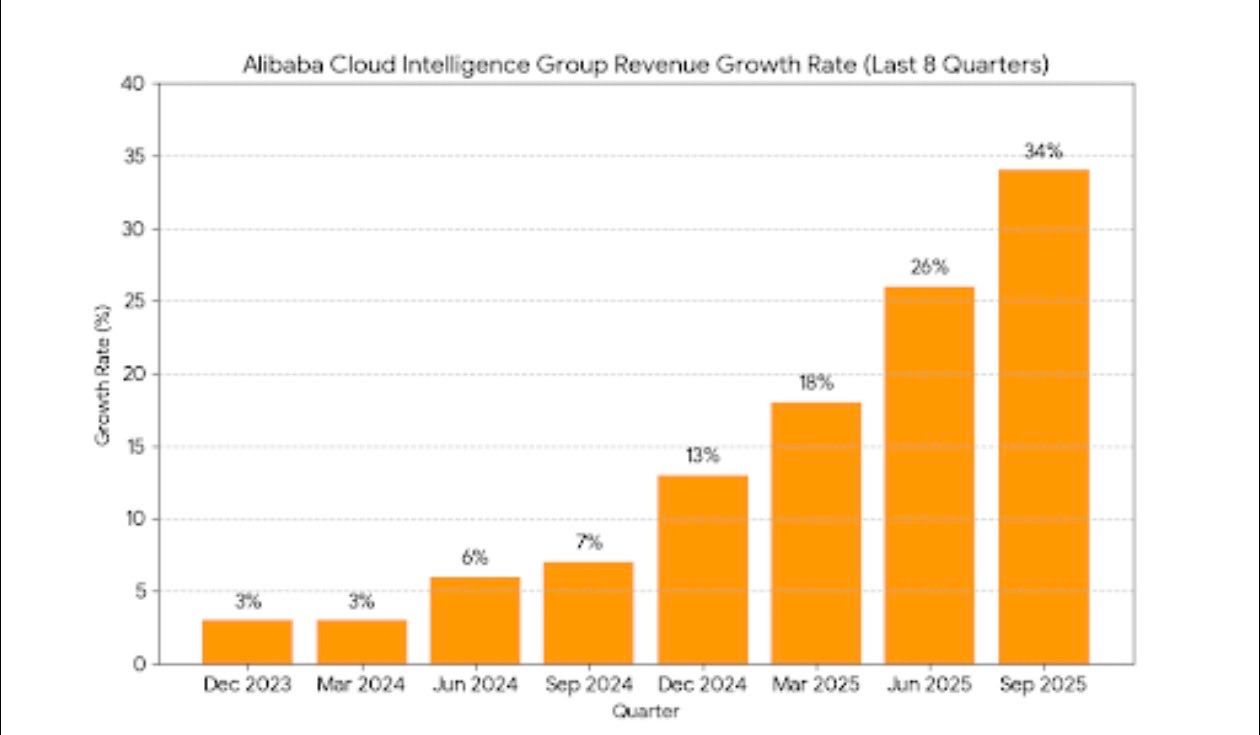

6 detalles sobre los resultados de Alibaba (Q3 2025)

Las acciones cayeron un 2%:

1) Resultados por encima de expectativas

Ingresos: 33.900 M$(est.: 33.000 M$) +9% YoY

BPA: 2,26 $ (est.: 2,10 $) +18% YoY

2) Cloud vuelve a despegar

+34% interanual

9º trimestre seguido con crecimiento triple dígito en ingresos de IA. Es la parte más fuerte del negocio ahora mismo.

3) Comercio internacional arrasa

+53% YoY

Trendyol y Lazada tirando con fuerza. Se está convirtiendo en un motor clave fuera de China.

4) China, estable pero más flojo: +4% YoY

Crece, pero muy por debajo del resto.

5) Cainiao (empresa logística de Alibaba) acelera

Volumen de paquetes +24%

Ingresos +25%

Van a sacarla a bolsa (IPO).

6) Mucha caja, mucho enfoque en IA

Más de 80.000 M$ en caja.

Siguen reorganizando la empresa para priorizar IA y eficiencia.

Es la plataforma más completa para análisis de compañías, ahora con hasta un 70% de descuento (55%+15%):

Situación de mercado

Nvidia llegó a caer alrededor de un 7% y Alphabet, por su parte, llegó a subir otro 4%, después del +6,3% de ayer.

Meta está evaluando los chips de IA de Google (TPUs) para sus centros de datos a partir de 2027 y podría alquilarlos a través de Google Cloud el año que viene, según informa The Information.

Un acuerdo con Meta sería un impulso importante para la estrategia de chips de IA de Google y un cambio poco común respecto a Nvidia. Las acciones de Broadcom también subieron, beneficiándose del impulso general en infraestructura de IA de Google.

El mercado empieza a preguntarse si esto ejerce presión sobre OpenAI… y si la historia de la IA está pasando de “ganamos todos” a una narrativa mucho más clara de ganadores y perdedores.

Nvidia publica:

Estamos encantados del éxito de Google: han logrado grandes avances en IA y seguimos suministrándoles.

NVIDIA está una generación por delante de la industria: es la única plataforma que ejecuta todos los modelos de IA y lo hace en cualquier lugar donde se realiza computación.

NVIDIA ofrece mayor rendimiento, versatilidad y fungibilidad que los ASIC, que están diseñados para marcos o funciones de IA específicos.

Esto es cierto… Los mejores equipos del mundo siguen usando NVIDIA porque entrenan más rápido, con menos problemas y con mucha más flexibilidad que con los chips de Google o Amazon. Aunque les regalen TPUs, cambiarse les frena.

No obstante… La narrativa de “solo NVIDIA sirve” está exagerada. El resto no están tan atrás y Google es el ejemplo.

Nvidia recuperó perdidas... A poco que gane terreno en la sesión, será un gran impulsor dado que era el principal perdedor de una sesión ampliamente positiva:

Javier Sanz

Fijense si es buena la amplitud que está cerca de activarse una señal muy positiva:

El Indicador Zweig Breadth Thrust cayó por debajo de 0,4 el jueves pasado, creando las condiciones para un Zweig Breadth Thrust.

La amplitud del mercado está mejorando, y si este indicador supera 0,615 antes del 5 de diciembre, tendremos otro Zweig Breadth Thrust.

Un punto clave sobre la señal ZBT es que la amplitud del mercado debe pasar de mala a buena, y hacerlo rápidamente.

SubuTrade

El VIX cayó por debajo de 20:

A medida que se va recuperando la Gamma Positiva:

Si el SPX consigue superar los 6.800 puntos, el escenario técnico y de flujos podría mejorar de forma significativa. Por encima de ese nivel, la estructura de opciones presenta una fuerte concentración de gamma positiva, lo que podría aportar estabilidad al precio y reducir la volatilidad intradía.

J.J Montoya

Para mañana…

Estados Unidos

🌶️🌶️ Peticiones iniciales de subsidio (miércoles): Se espera un dato de 224K iniciadas y 1975K continuadas, máximos desde 2021.

🌶️🌶️ Bienes duraderos de septiembre (miércoles): Se espera un dato de 0.2% de crecimiento intermensual.

Earnings

Gracias por leer

Diego