In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ampliamente a la baja: SPX -1.11%, NDX -1.79%, Dow -0.42%, Russell -0.74%.

El día parecía que arrancaba ampliamente positivo, con Nvidia incluso marcando nuevos máximos, pero todo se giró tras un fuerte dato de ISM ligado a los precios pagados más elevados desde febrero de 2023. Además, Trump nos recordó que sigue siendo Trump con una serie de titulares bastante polémicos que hicieron saltar al VIX momentáneamente por encima de 18.

Nvidia fue el gran lastre de la renta variable, cayendo más de un 6% tras los anuncios de ayer: "Buy The Rumor, Sell the News" clarísimo. El Dow y las pequeñas capitalizaciones cayeron por debajo de sus DMA 100 y el S&P volvió a caer por debajo de su DMA 50 (el Nasdaq se mantiene justo por encima de su DMA 50 por ahora).

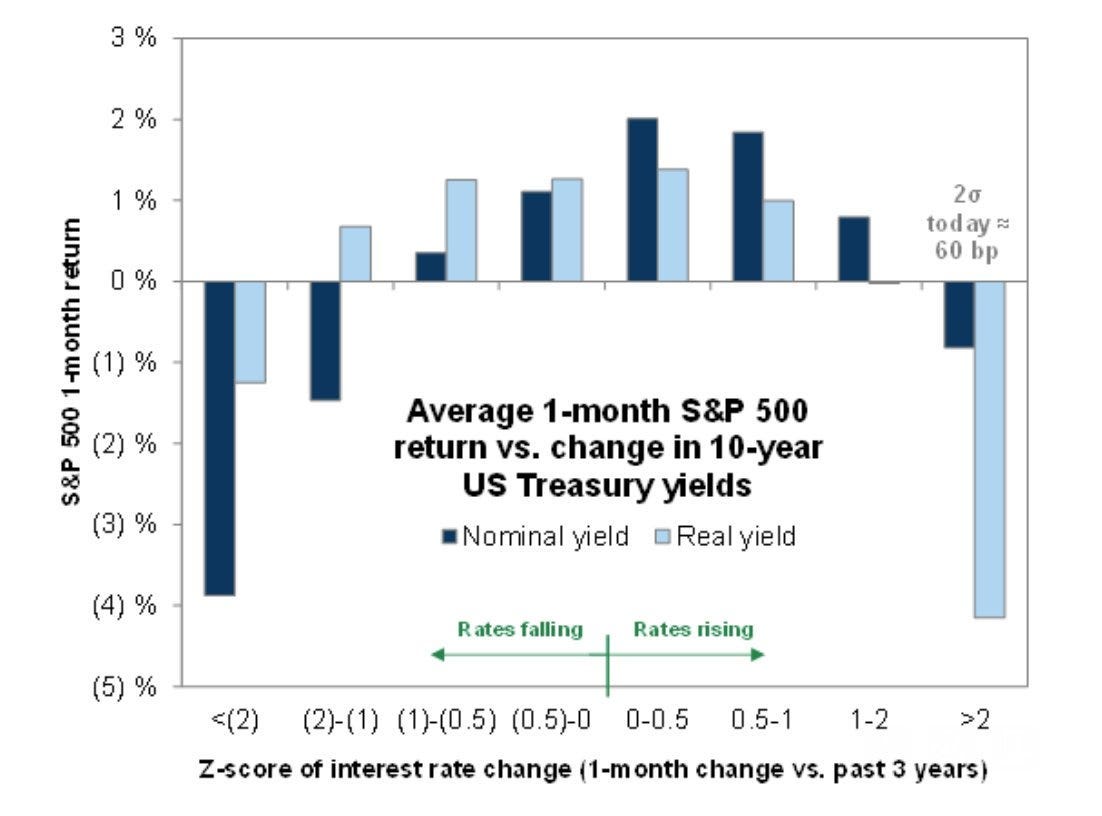

Sin duda, el gran efecto restrictivo para la renta variable son los rendimientos. Se vendieron bonos a lo largo de toda la curva, y los de largo plazo tuvieron un rendimiento inferior (2 años +1 pb, 30 años +5 pb). Una subasta de bonos a 10 años poco acertada tampoco ayudó. Como recordatorio, Goldman Sachs ha advertido anteriormente que las acciones suelen tener dificultades cuando las tasas aumentan en 2 desviaciones estándar en un mes determinado (lo que en términos actuales es ~60 puntos básicos)... exactamente el movimiento que hemos visto en el 10Y en el último mes.

El dólar subió modestamente hoy, recuperándose de la debilidad del día anterior para lograr una pequeña ganancia. El oro extendió las ganancias desde los mínimos de ayer, probando nuevamente por encima de su media móvil de 50 días y retrocediendo. Bitcoin pasó rápidamente de estar por encima de los 102K a perder los 97K.

El foco…

Los rendimientos americanos han subido casi 60pb desde el 6 de diciembre:

(Se trata de un patrocinio automático de Beehiiv. Con el simple hecho de pinchar sobre él, apoyas enormemente a este boletín)

The NEXT Trillion Dollar Company?

This company just signed a MASSIVE deal with Apple.

It gets their AI tech in Apple’s iPhones and iMacs until 2040!

But it goes beyond that.

The company is getting its tech into products by Nvidia, Google, and Samsung too.

Its AI tech is so crucial…

Nvidia is actually buying up the stock too.

They’ve invested more in this one company than any other… nearly $150 million.

Is this stock the next Nvidia… which has gone up 81,700% over the last 20 years?

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -1.11%

🔴 Dow Jones -0.42%

🔴 Nasdaq100 -1.79%

🔴 Russell2000 -0.74%

Otros activos

🟢 WTI +1.25%

🟢 XAU/USD +0.47%

🔴 BTC/USD -5.09%

Europa

🟢 German DAX +0.62%

🟢 Stoxx 600 +0.32%

🟢 France's CAC +0.59%

🟢 Spain's Ibex +0.03%

Asia

🟢 Nikkei 225 +1.97%

🔴 Hang Seng -1.22%

🟢 Nifty 50 +0.39%

Divisas

🔴 DXY +0.29% ≈ 108,281

🔴 EUR/USD -0.48%

🟢 USD/JPY +0.29%

🔴 GBP/USD -0.34%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street ampliamente a la baja:

El día parecía que arrancaba ampliamente positivo, con Nvidia incluso marcando nuevos máximos, pero todo se giró tras un fuerte dato de ISM ligado a los precios pagados más elevados desde febrero de 2023. Además, Trump nos recordó que sigue siendo Trump con una serie de titulares bastante polémicos que hicieron saltar al VIX momentáneamente por encima de 18.

Nvidia fue el gran lastre de la renta variable, cayendo más de un 6% tras los anuncios de ayer: "Buy The Rumor, Sell the News" clarísimo.

El Dow y las pequeñas capitalizaciones cayeron por debajo de sus DMA 100 y el S&P volvió a caer por debajo de su DMA 50 (el Nasdaq se mantiene justo por encima de su DMA 50 por ahora).

Eso que decía SpotGamma de que por debajo de los 6.000 puntos todos los rebotes pueden ser muertos, va a ser verdad.

Renta fija

Sin duda, el gran efecto restrictivo para la renta variable son los rendimientos. Se vendieron bonos a lo largo de toda la curva, y los de largo plazo tuvieron un rendimiento inferior (2 años +1 pb, 30 años +5 pb). Una subasta de bonos a 10 años poco acertada tampoco ayudó.

ZeroHedge

Como recordatorio, Goldman Sachs ha advertido anteriormente que las acciones suelen tener dificultades cuando las tasas aumentan en 2 desviaciones estándar en un mes determinado (lo que en términos actuales es ~60 puntos básicos)...

exactamente el movimiento que hemos visto en el 10Y en el último mes.

Divisas y materias primas

El dólar subió modestamente hoy, recuperándose de la debilidad del día anterior para lograr una pequeña ganancia.

El oro extendió las ganancias desde los mínimos de ayer, probando nuevamente por encima de su media móvil de 50 días y retrocediendo.

Bitcoin pasó rápidamente de estar por encima de los 102K a perder los 97K.

Los precios del petróleo rebotaron hoy, volviendo a subir hacia la media móvil de 200 días.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA): En CES 2025 presentó tecnología habilitada con IA para entrenar robots y coches autónomos, chips para juegos y su primera computadora de escritorio. Uber (UBER), Micron (MU) y Aurora Innovation (AUR) subieron tras menciones positivas. Mientras tanto, el CFO comentó que la compañía tendrá "un poco más" de ingresos por los chips Blackwell de lo previamente pronosticado; planea una mayor incursión en el mercado de PC; espera una fuerte recepción del mercado y un ciclo de productos para las GPU Blackwell GeForce con un rendimiento 2 veces superior a la generación anterior; el envío de Blackwell está en camino, como se esperaba; la demanda sigue superando la oferta.

Microsoft (MSFT): Invertirá 3.000 millones de dólares para expandir la capacidad de computación en la nube y de IA de Azure en India.

Meta (META): Nombró al CEO de UFC (TKO), Dana White, como nuevo miembro de su junta directiva. Y Zuck anunció que a partir de ahora pondrán fin al programa de verificación de hechos por terceros y pasaran a un modelo de notas comunitarias.

AbbVie (ABBV): Redujo las perspectivas de ganancias para el próximo trimestre y el año fiscal.

Ulta (ULTA): El CEO Dave Kimbell se retiró y se nombró a Kecia Steelman como nueva presidenta y CEO. Además, reportó un desempeño navideño más fuerte de lo esperado.

Hess (HES): El CEO afirmó que cumplieron o superaron las previsiones de producción en 2024, según comentó en la conferencia de Goldman Sachs. Prevén que Guyana produzca 1.7 millones de barriles por día para 2030.

Apple (AAPL): Fue degradada en Moffett Nathanson debido a un "ritmo constante de malas noticias". Estas incluyen un fallo de un juez federal que declaró ilegales los pagos de Google (GOOGL) a Apple para ser el motor de búsqueda predeterminado; el debilitamiento constante de la posición de Apple en China; y el bajo rendimiento del Vision Pro, que no cumplió ni siquiera con las bajas expectativas establecidas.

Tesla (TSLA): Fue degradada por Bank of America debido a riesgos en la ejecución y valoración.

Snowflake (SNOW): Fue mejorada en Wells Fargo.

Carvana (CVNA): Fue mejorada por RBC Capital de "Sector Perform" a "Outperform", viendo el "retroceso controversial" de las acciones como una oportunidad.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron en positivo el martes, con el índice principal de Europa, el STOXX 600, subiendo un 0,3% hasta los 513,08 puntos, un nivel no visto en tres semanas.

Este aumento fue impulsado por las ganancias en el sector energético, mientras los inversores digerían una serie de datos económicos que presentaron un panorama mixto sobre la salud económica de la región.

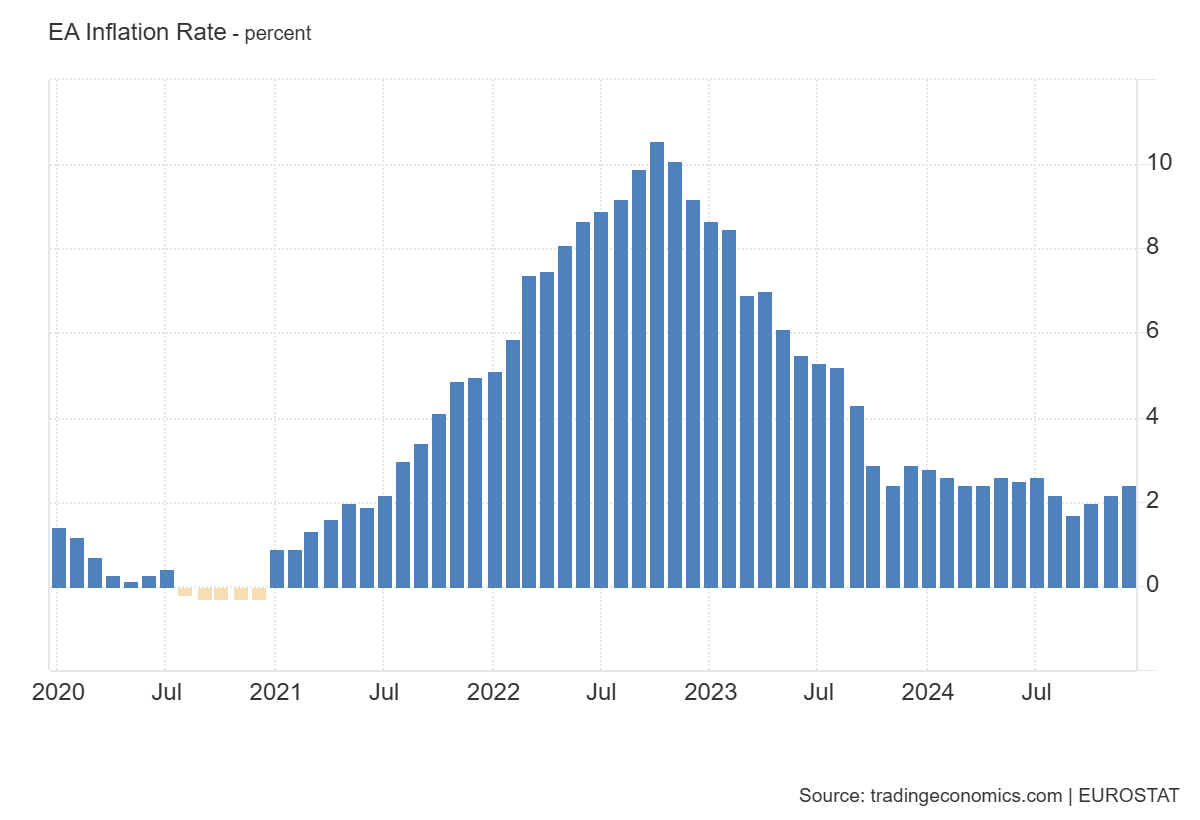

El último informe mostró un aumento de la inflación en la eurozona en diciembre, un dato que, aunque esperado, añadió un matiz interesante al panorama económico. A pesar de esto, el consenso sigue siendo que el Banco Central Europeo probablemente procederá con recortes de tasas de interés en enero. Sin embargo, sectores sensibles a las tasas, como el inmobiliario (.SX86P), cayeron un 0,6%, mientras que el sector de construcción y materiales (.SXOP) perdió un 0,4%.

Por otro lado, el sector energético (.SXEP) ganó un 0,8%, liderado por el grupo noruego de petroleros Frontline (FRO.OL), que subió un 7,4%.

En cuanto a los precios al consumidor, en Francia subieron menos de lo anticipado en diciembre, mientras que la inflación en Suiza volvió a caer, lo que incrementó las expectativas de nuevos recortes de tasas por parte del Banco Nacional Suizo. En contraste, Alemania, la mayor economía europea, reportó un aumento mayor al esperado en la inflación anual de diciembre, mientras que España confirmó que su PIB mantuvo un crecimiento constante en el cuarto trimestre.

"El dato de hoy se alinea con nuestra visión de que, si bien la inflación debería moderarse a lo largo de este año, todavía no hemos dejado este problema completamente atrás", señalaron analistas de HSBC en una nota. También anticiparon que el BCE podría enfrentarse a una pequeña sorpresa a la baja para su reunión del 30 de enero, aunque probablemente seguirá siendo cauteloso.

Rendimiento sectorial:

El sector minorista (.SXRP) subió un 0,4%, impulsado por el avance del 3,7% de Next (NXT.L), tras mejorar su perspectiva de beneficios anuales por cuarta vez en seis meses.

El sector de bienes industriales y servicios (.SXNP) también ganó un 0,4%, gracias al aumento del 9,6% de Kion Group (KGX.DE). La compañía se asoció con Nvidia y Accenture (ACN.N) para optimizar cadenas de suministro utilizando tecnologías de IA.

Los mercados también reflejaron fluctuaciones tras un informe sobre un posible cambio en la estrategia arancelaria del presidente electo de EE.UU., Donald Trump, que fue posteriormente negado. Esto mantiene a los inversores atentos de cara a su investidura el 20 de enero.

Perspectiva para las acciones europeas El año pasado, las acciones europeas tuvieron dificultades para mantenerse al ritmo de sus pares globales, debido a amenazas arancelarias, un crecimiento económico lento y la incertidumbre política en países clave como Francia y Alemania. Sin embargo, Deutsche Bank ha mejorado su perspectiva sobre las acciones europeas a "sobreponderar", citando un clima político más favorable, condiciones macroeconómicas positivas y la posibilidad de estímulos económicos por parte de China este año.

Algunos comentarios de acciones

Sodexo (EXHO.PA): Cayó un 7,8% después de no cumplir con las expectativas del mercado sobre los ingresos orgánicos del primer trimestre.

Hess (HES): Su CEO afirmó que la producción superó las previsiones en 2024, y prevé que Guyana produzca 1,7 millones de barriles diarios para 2030.

En la sesión asíatica…

Las acciones asiáticas registraron ganancias, lideradas por el sector tecnológico, después de que el discurso del CEO de Nvidia, Jensen Huang, generara optimismo en torno a la inteligencia artificial. El índice MSCI Asia Pacific subió hasta un 0,8%, con las acciones de TSMC y Tokyo Electron entre los principales contribuyentes.

Japón lideró las ganancias entre los mercados regionales, seguido por Taiwán. Sin embargo, las acciones en Hong Kong cayeron después de que Estados Unidos incluyera a Tencent y otras empresas en su lista negra.

El optimismo en torno a las acciones globales relacionadas con la inteligencia artificial se intensificó cuando Huang presentó nuevos productos con los chips Blackwell de Nvidia en la feria CES en Las Vegas.

Las acciones de fabricantes de chips y empresas relacionadas se han beneficiado de una fuerte inversión pública y privada en infraestructura de IA, así como de la expectativa de una mejora en la demanda general del sector tecnológico.

Eventos relevantes de la jornada

Inflación en eurozona

La tasa de inflación anual en la zona euro fue del 2.4% en diciembre de 2024, la cifra más alta desde julio, comparado con el 2.2% en noviembre, en línea con las expectativas.

El aumento intermensual fue del 0.4%, el mayor desde abril, también en linea con las expectativas.

Este aumento de fin de año era ampliamente esperado debido a los efectos base, ya que las fuertes caídas de los precios de la energía del año pasado ya no se reflejan en las tasas anuales... De hecho, había fuertes rumores de que se podrían superar incluso las estimaciones, algo que no ha pasado finalmente.

Los precios de la energía aumentaron por primera vez desde julio (0.1% frente a -2% en noviembre) y la inflación se aceleró en los servicios (4% frente a 3.9%).

Por otro lado, la inflación se mantuvo estable para alimentos, alcohol y tabaco (2.7%) y disminuyó para los bienes industriales no energéticos (0.5% frente a 0.6%).

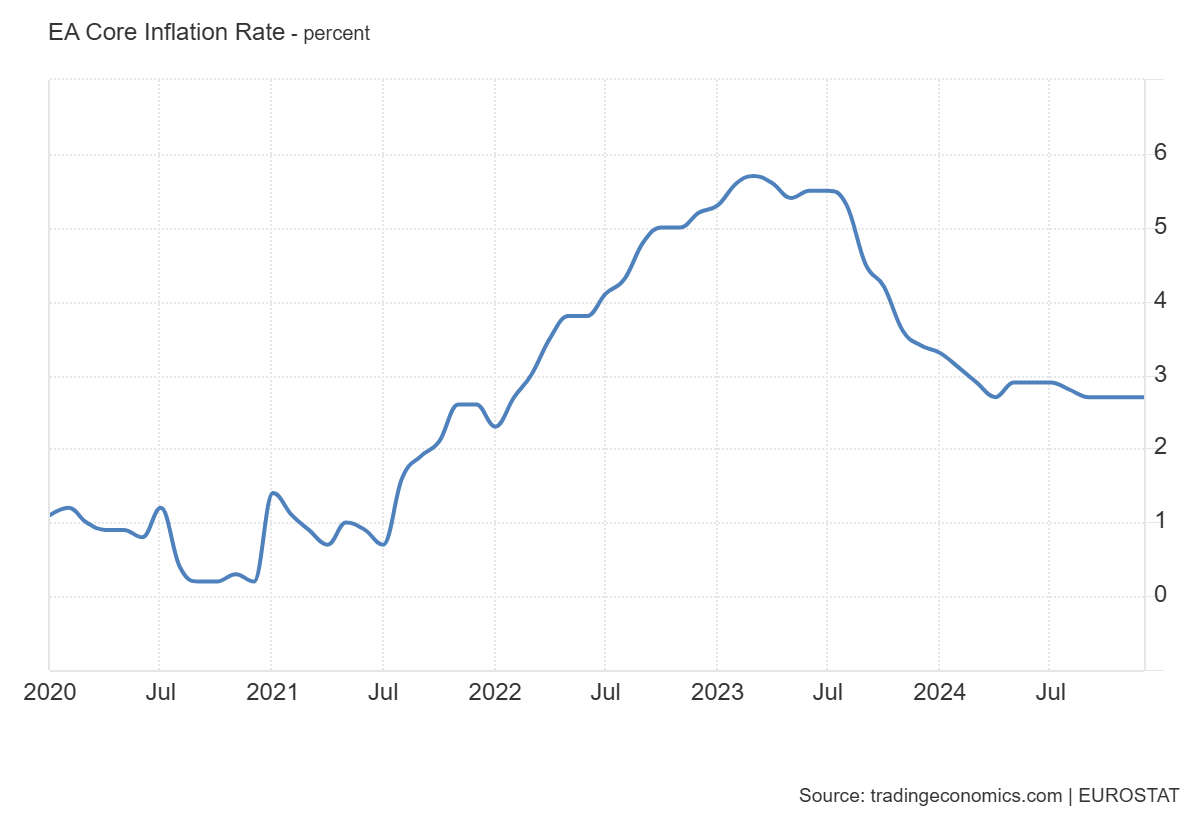

La inflación subyacente, que excluye precios de energía, alimentos, alcohol y tabaco, se mantuvo estable en 2.7%

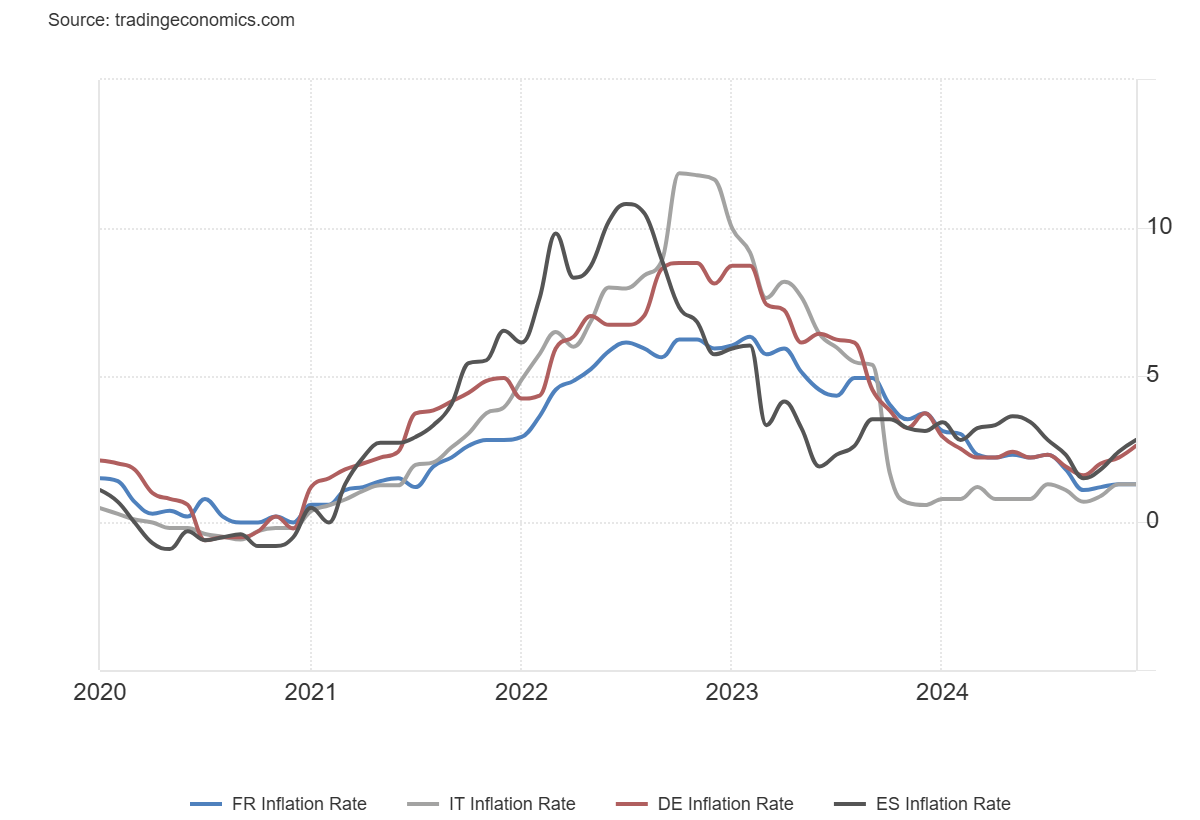

En cuanto a las economías más grandes del bloque:

La tasa de inflación repuntó en Alemania (2.8% frente a 2.4%), Francia (1.8% frente a 1.7%) y España (2.8% frente a 2.4%), Pero se desaceleró en Italia (1.4% frente a 1.5%).

Sobre Nvidia

Comentarios del CEO en el evento CES:

Nueva familia de chips RTX Blackwell

Jensen Huang presentó la nueva familia de chips RTX Blackwell, diseñada para ofrecer un rendimiento revolucionario en aplicaciones de inteligencia artificial y gráficos avanzados.Project Digits

Nvidia dio a conocer Project Digits, un superordenador personal de inteligencia artificial, del tamaño de un escritorio y con un precio estimado de 3,000 dólares.Modelo fundacional "Cosmos"

La compañía también presentó "Cosmos", un nuevo modelo fundacional diseñado para potenciar la inteligencia artificial aplicada al mundo físico.Industria de los vehículos autónomos

Jensen Huang afirmó que los vehículos autónomos serán probablemente la primera industria de robótica en alcanzar un valor de varios billones de dólares, declarando con énfasis:

"La revolución de los vehículos autónomos ha llegado."Colaboración con Toyota

Nvidia anunció una asociación con Toyota para desarrollar la próxima generación de vehículos autónomos, integrando sus tecnologías avanzadas de inteligencia artificial.

Colette Kress, directora financiera (CFO) dijo:

"El crecimiento derivado de la IA durará una década"

"Hay muchas oportunidades de crecimiento en el futuro"

"Este es un año de crecimiento absoluto para NVIDIA"

"La demanda de nuestros productos sigue superando a la oferta"

"El envío de las GPUs Blackwell va por buen camino tal como se esperaba"

Buy the rumor, Sell the news clara en Nvidia. Tras el FOMO de las presentaciones ha tocado máximos en apertura y ahora se deja casi un 6%, siendo el gran lastre del mercado.

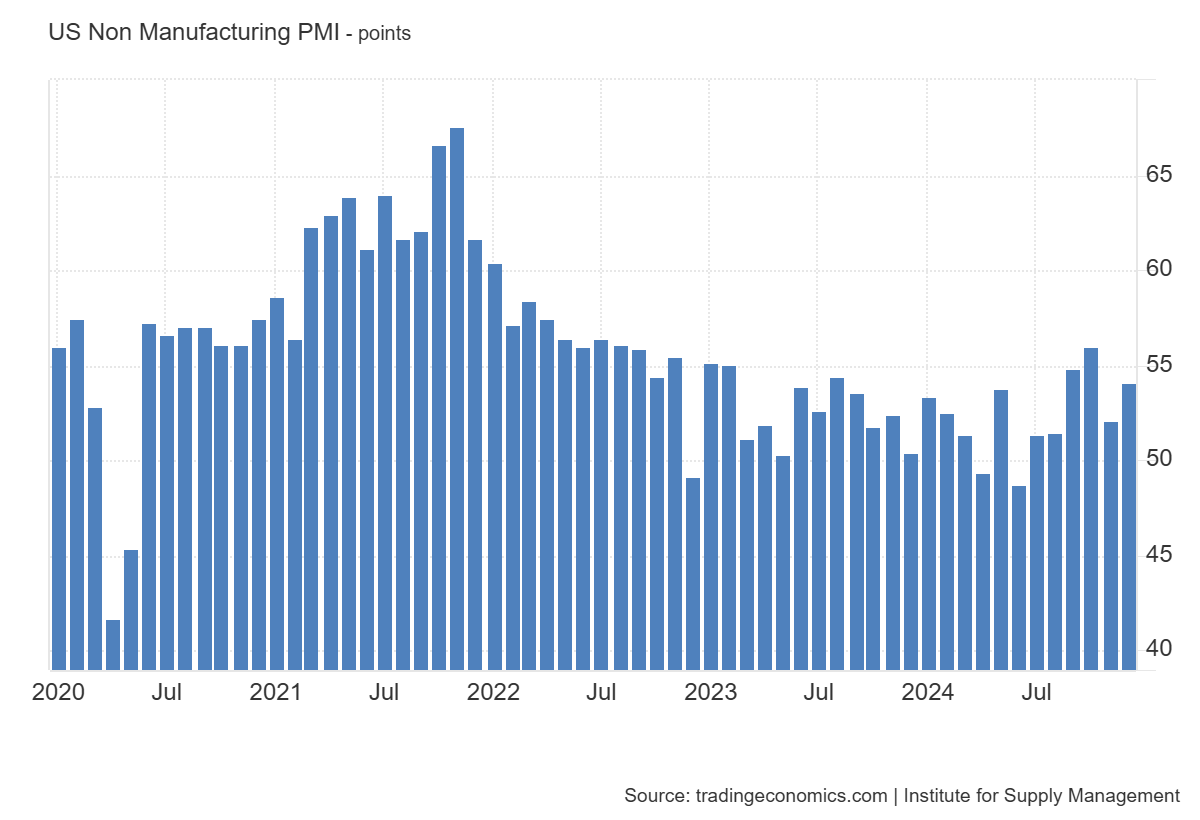

PMI de Servicios del ISM

El PMI de Servicios ISM subió a 54,1 en diciembre de 2024 desde 52,1 en noviembre, superando las expectativas del mercado de 53,3.

Esta lectura marcó la décima vez que el índice compuesto se encuentra en territorio de expansión en 2024.

El Índice de Actividad Empresarial registró un 58,2 % en diciembre, 4,5 puntos porcentuales por encima del 53,7 % registrado en noviembre, lo que indica el sexto mes consecutivo de expansión y cerrando el año con su tercera lectura más alta de 2024.

El Índice de Nuevos Pedidos alcanzó un 54,2 % en diciembre, 0,5 puntos porcentuales por encima de la cifra de noviembre de 53,7 %.

El Índice de Empleo se mantuvo en territorio de expansión por quinta vez en seis meses; la lectura de 51,4 % representa una disminución de 0,1 puntos porcentuales en comparación con el 51,5 % registrado en noviembre.

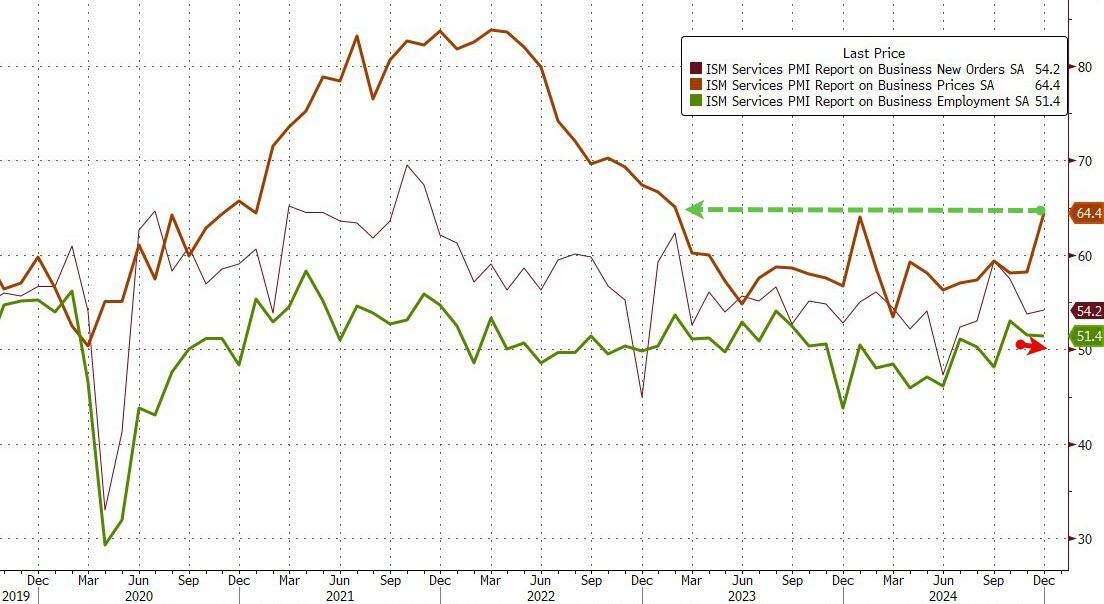

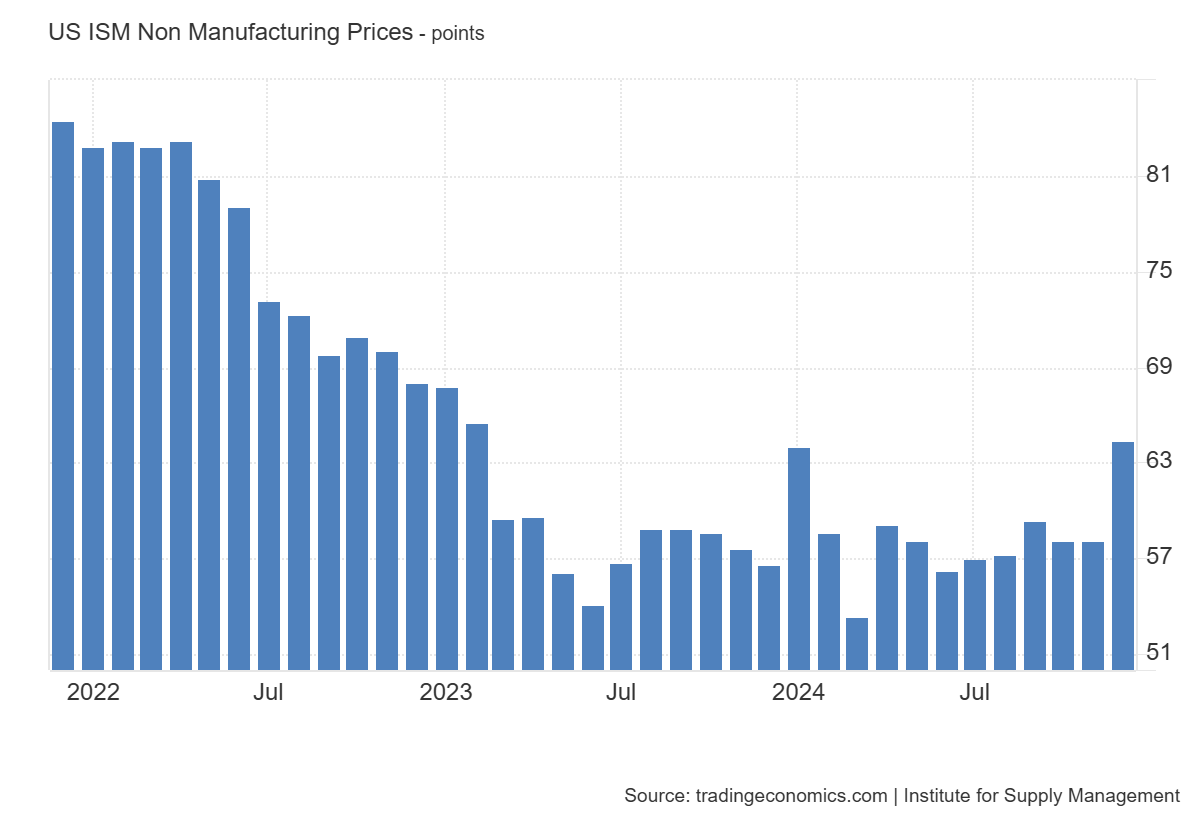

Los precios pagados del ISM de Servicios en Estados Unidos marcan máximos desde febrero de 2023. El dato fue de 64.40, por encima del dato previo de 58.20 y del 57.50 esperado.

Cómo curiosidad por el lado de los precios, la dinámica bajo el capó se hace eco de lo que vimos en 2021/22: las empresas que declaran precios pagados más altos aumentan mientras que las empresas que declaran precios más bajos caen a mínimos del ciclo.

Las expectativas de "inflación" están en su nivel más alto desde febrero de 2023 : el mercado ya no contempla un recorte total para junio:

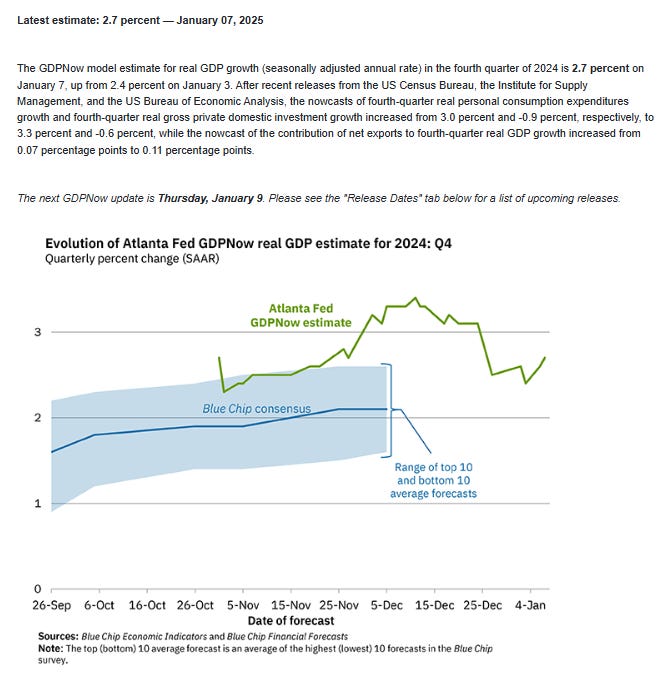

Tras el dato de ISM... PIB de la Fed de Atlanta de EE.UU.: 2,7% (anterior: 2,4%)

Situación de mercado

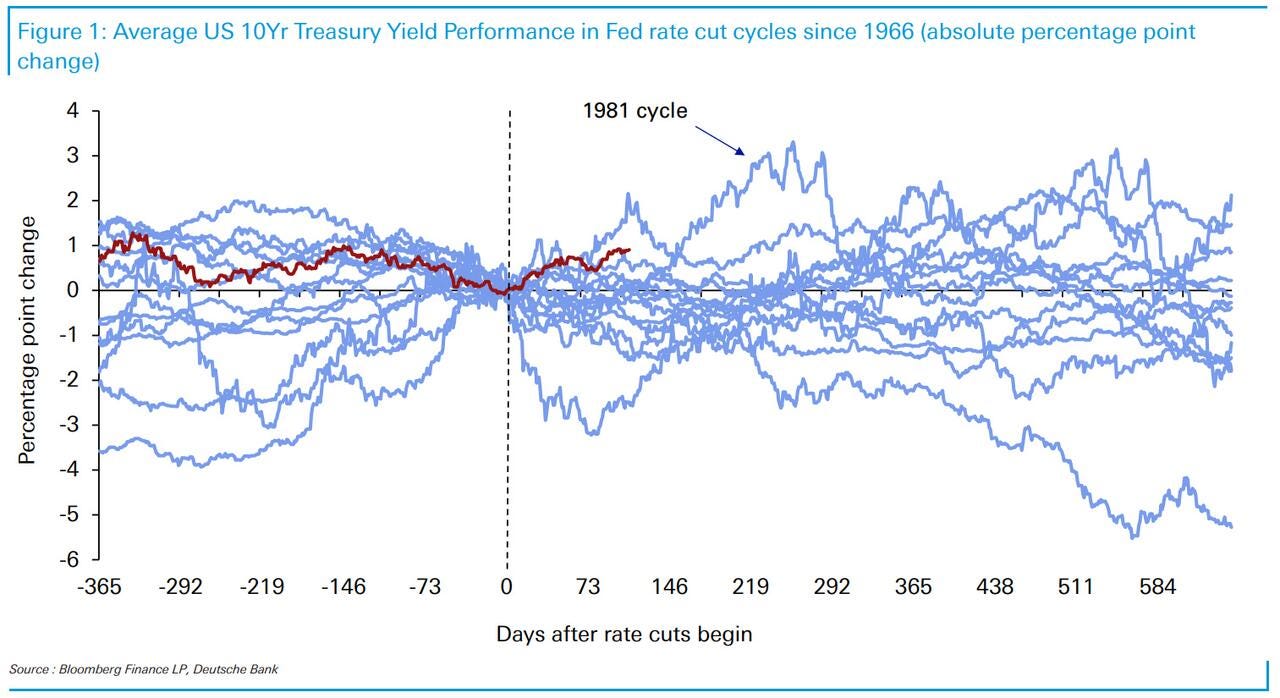

Desde el 6 de diciembre, es decir, un mes, los rendimientos americanos a 10 años han ganado 55 puntos básicos.

Recordemos que las acciones suelen tener dificultades cuando los tipos aumentan en 2 desviaciones estándar en un mes determinado, lo que hoy equivale a ~60 puntos básicos.

En los 14 ciclos de flexibilización de la Reserva Federal desde 1966, este ha tenido hasta ahora el segundo peor desempeño de los bonos del Tesoro a 10 años.

Los rendimientos han subido 91 puntos básicos desde que la Fed comenzó a subir las tasas a mediados de septiembre del año pasado.

El único ciclo de flexibilización con un desempeño más débil fue en 1981, cuando hubo mucha volatilidad en la política y las tasas de la Reserva Federal al final del período de ajuste de Volcker sobre la inflación.

Eso de SpotGamma de "por debajo de 6.000 puntos todos los rebotes pueden ser muertos", va a ser verdad.

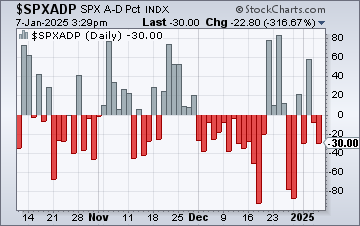

Mientras que la amplitud no termina de retomar fortaleza constante:

Los gráficos destacados de la sesión

1- El rendimiento británico a 10 años está alcanzando niveles limite de nuevo:

2- Informes muestran que el Banco Popular de China comprara oro en noviembre, según diversos informes. Las reservas aumentaron a 73,29 millones de onzas desde 72,96 millones de onzas el mes pasado. El valor de las reservas chinas es de aproximadamente 191 mil millones de dólares, en comparación con las reservas de divisas de 3,2 billones de dólares estadounidenses.

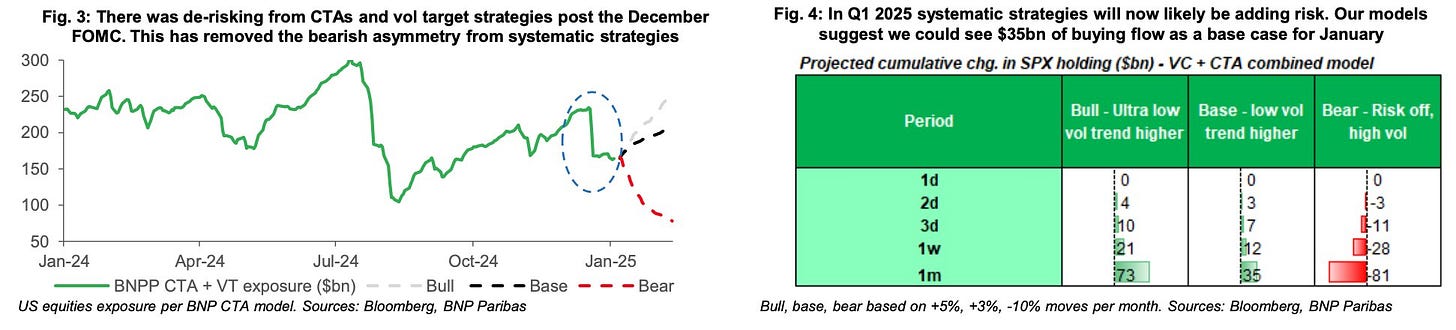

3- «Los inversores esperan una mayor visibilidad de las implicaciones políticas tras la toma de posesión del 20 de enero. En 2017 se produjo un repunte del 5% en los mercados al contado tras la toma de posesión. Si enero trae consigo un contexto de mercado constructivo, las salidas de unos 50.000 millones de dólares de CTA y vol target registradas en diciembre deberían empezar a revertirse. Nuestra hipótesis de base es de 35.000 millones de dólares de entradas de estrategias sistemáticas en enero. Esto se basa en una baja volatilidad realizada del ~12% y un aumento del ~3% en el mercado al contado. Estas entradas deberían ser mucho más graduales que las correspondientes salidas de diciembre y, por tanto, más coherentes con un régimen de volatilidad más baja». Vía BNP Paribas

Para la semana…

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Wall Street ce

El foco…

El BCE ha llevado a cabo la primera bajada de tipos de este ciclo:

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.77%

🟢 Dow Jones +0.49%

🟢 Nasdaq100 +1.24%

🟢 Russell2000 +0.79%

Otros activos

🟢 WTI +2.35%

🔴 XAU/USD -0.57%

🔴 BTC/USD -0.10%

Europa

🟢 German DAX +0.37%

🟢 Stoxx 600 +0.09%

🟢 France's CAC +0.91%

🔴 Spain's Ibex -0.30%

Asia

🟢 Nikkei 225 +0.55%

🟢 Hang Seng +0.28%

🟢 Nifty 50 +0.89%

Divisas

🔴 DXY -0.20% ≈ 104.903

🟢 EUR/USD +0.30%

🟢 USD/JPY +0.21%

🟢 GBP/USD +0.14%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cie

Renta fija

Los

Divisas y materias primas

El

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Lul

En la sesión europea…

Resumen de sesión

La

Algunos comentarios de acciones

En la sesión asíatica…

L

Eventos relevantes de la jornada

Se

Los gráficos destacados de la sesión

1- N

Para la semana…

En China

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv