In partnership with

Sabías que…

El rendimiento de los bonos americanos a 10 años sufrió el lunes uno de los mayores aumentos de los últimos 18 meses

ZeroHedge

De un vistazo…

Wall Street

🔴 S&P500 -0.20%

🔴 Dow Jones -0.60%

🟢 Nasdaq100 +0.21%

🔴 Russell2000 -1.02%

Otros activos

🟢 WTI +0.94%

🔴 XAU/USD +0.83%

🔴 BTC/USD -2.29%

Europa

German DAX (cerrado)

Stoxx 600 (cerrado)

France's CAC (cerrado)

Spain's Ibex (cerrado)

Asia

🔴 Nikkei 225 -1.40%

Hang Seng (cerrado)

🟢 Nifty 50 +0.61%

Divisas

🔴 DXY +0.37% ≈ 104.601

🔴 EUR/USD -0.27%

🟢 USD/JPY +0.22%

🔴 GBP/USD -0.57%

En el informe de hoy…

Patrocinador de hoy: Ryse

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Invest before this company becomes a household name

What if you had the opportunity to invest in the biggest electronics products before they launched into big box retail, would you?

Ring changed doorbells and Nest changed thermostats. Early investors in these companies earned massive returns, but the opportunity to invest was limited to a select, wealthy few. Not anymore. RYSE has just launched in 100+ Best Buy stores, and you're in luck — you can still invest at only $1.50/share before their name becomes known nationwide.

They have patented the only mass market shade automation device, and their exclusive deal with Best Buy resembles that which led Ring and Nest to their billion-dollar buyouts.

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con correcciones moderadas.

El día fue de más a menos. Los futuros arrancaron la sesión al alza debido al dato de PCE inferior a lo esperado que se conoció el viernes, al mercado cerrado.

Sin embargo, una serie de eventos geopolíticos y un dato de ISM Manufacturero superior a lo esperado, con unos precios pagados más altos desde mediados de 2022, impulsó al alza los rendimientos americanos, que acabaron lastrando al mercado.

Titulares geopolíticos:

Israel bombardeó el consulado iraní en Damasco, matando a un general y a otras cinco personas.

Comentario: Es raro ver edificios diplomáticos atacados en la lucha de larga duración y eso podría indicar una escalada o represalias. El petróleo estuvo más fuerte el día anterior a la noticia, por lo que es discutible cuánto agregó. Pero lo cierto es que la noticia alzó el precio, y aunque no debería de provocar retrasos, el pánico de que pueda ir a más, pesa.

Esto hizo que el SPX cerrara el día ligeramente abajo:

El NDX fue salvado:

Por Google, que alcanzó nuevos máximos históricos:

/image

Las pequeñas compañías se vieron especiaalmente afectadas ante el alza de los rendimientos y el Russell 2000 se dejaba un 1%:

Renta fija

El rendimiento a 10 años supera el 4.31%.

Teniedno uno de los mayores alzas intradiarios de los últimos 18 meses:

Divisas y materias primas

El índice dólar también subió, alcanzando su mayor nivel desde mediados de noviembre.

El precio del petróleo WTI llegó a tocar los 84$ tras los titulares mencionados (el nivel más alto desde octubre de 2023)...

El oro fue de más a menos, alcanzó un nuevo máximo histórico frente al dólar en 2266, pero se vio lastrado por el alza de los rendimientos

Por último, el Bitcoin corregía ligeramente los excesos:

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Micron (MU) +5.5%: Los precios spot de DRAM están revirtiendo su constante tendencia al alza que se observaba desde la segunda mitad de 2023, según DigiTimes citando fuentes. En otras noticias, BofA aumentó su precio objetivo pronosticando que la demanda de tecnología de memoria de alto ancho de banda crecerá a más de USD 20 mil millones para 2027.

Liberty Media (FWONA) -0.2%: Anunció un acuerdo para adquirir los derechos comerciales de MotoGP, por un valor empresarial de EUR 4.2 mil millones (valor patrimonial de EUR 3.5 mil millones). En concordancia con los informes de FT del pasado miércoles.

AT&T (T) -0.6%: Investigando una filtración de datos que resultó en la publicación de información de más de 7 millones de clientes en la dark web.

Tesla (TSLA) -0.3%: Aumentó los precios de todos los autos Model Y en los EE. UU. en USD 1,000.

UPS (UPS) -0.7%, FedEx (FDX) -3.3%: UPS ha reemplazado a FedEx como el proveedor principal de carga aérea de USPS.

Disney (DIS) -0.7%: El Fondo de Pensiones CalPERS (propietario del 0.36%, el 28º más grande) vota para elegir a los candidatos de Trian Fund Management, Nelson Peltz y Jay Rasulo, para el consejo de Walt Disney, creyendo que las perspectivas frescas beneficiarán a la empresa.

Meta Platforms (META) +1.2%: No puede retrasar a la FTC para reabrir una investigación sobre presuntas fallas de privacidad en Facebook mientras persigue una demanda impugnando la autoridad de la agencia.

Microsoft (MSFT) +0.9%: Ahora venderá su aplicación de chat y video Teams por separado de su producto Office en todo el mundo.

3M (MMM) +6%: Completó su escisión de la compañía de atención médica Solventum y anunció un acuerdo de USD 10 mil millones con proveedores de agua pública en una demanda química que recibió aprobación final.

US Steel (X) +2.5%: Nippon Steel (5401 JT) reportadamente hace una promesa formal al sindicato en un impulso para US Steel.

Nuvei (NVEI) +2.5%: Ingresa a un acuerdo para ser adquirido de forma privada por Advent International por USD 34 por acción.

Eventos relevantes

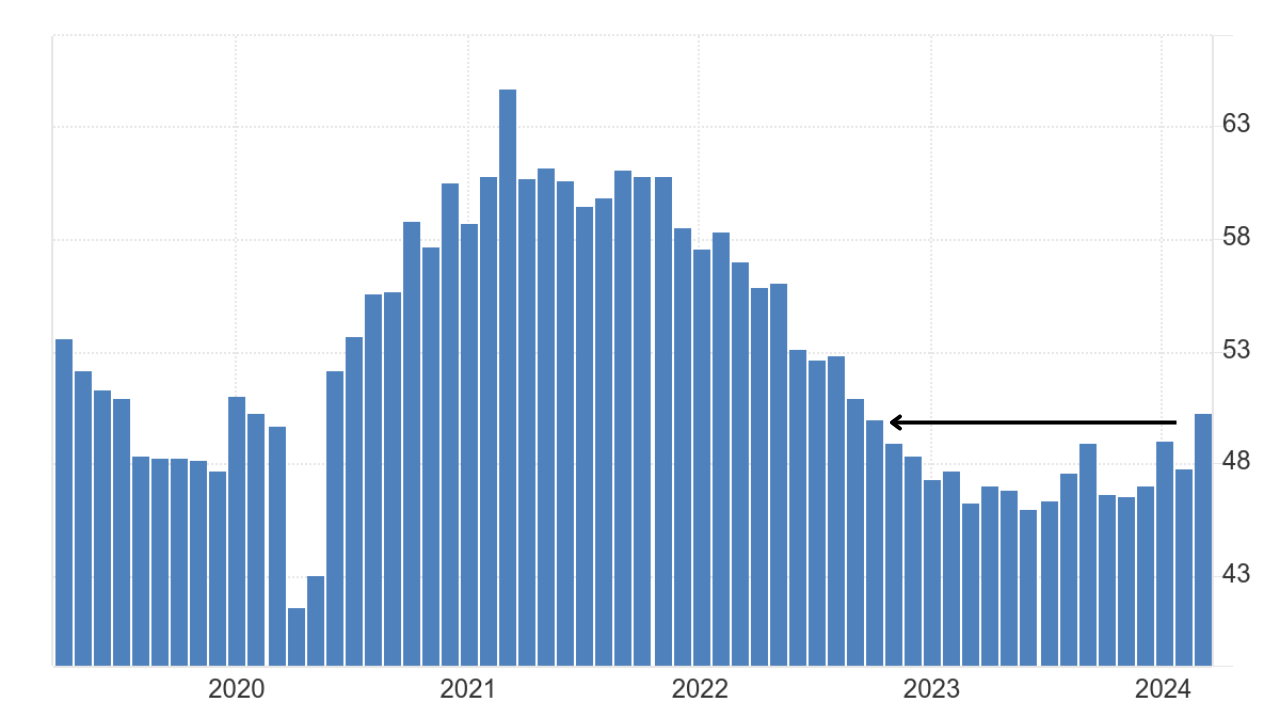

ISM Manufacturero estadounidense

El Índice de Gestión de Compras (PMI) Manufacturero en los Estados Unidos aumentó a 50.3 en marzo de 2023, frente a los 47.8 en febrero y superando las expectativas del mercado de 48.4.

Esto marcó la primera expansión en el sector manufacturero después de 16 meses de contracción.

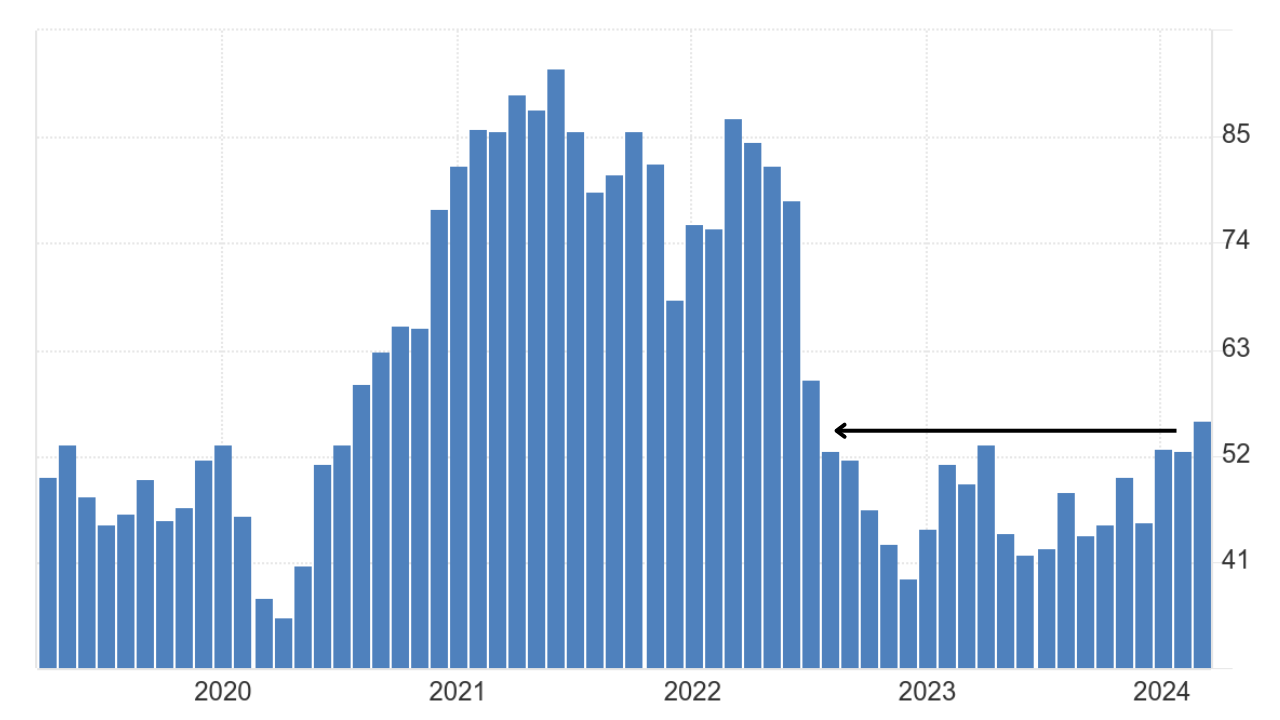

Hubo tendencias positivas en la demanda, con indicadores como el Índice de Nuevos Pedidos (51.4 frente a 49.2 en el mes anterior) y el Índice de Nuevos Pedidos de Exportación (51.6, igual que en febrero) mostrando expansión, mientras que los atrasos (en 46.3) permanecieron en contracción moderada.

Además, las empresas de los panelistas aumentaron notablemente sus niveles de producción (54.6 frente a 48.4), el nivel más alto desde junio de 2022.

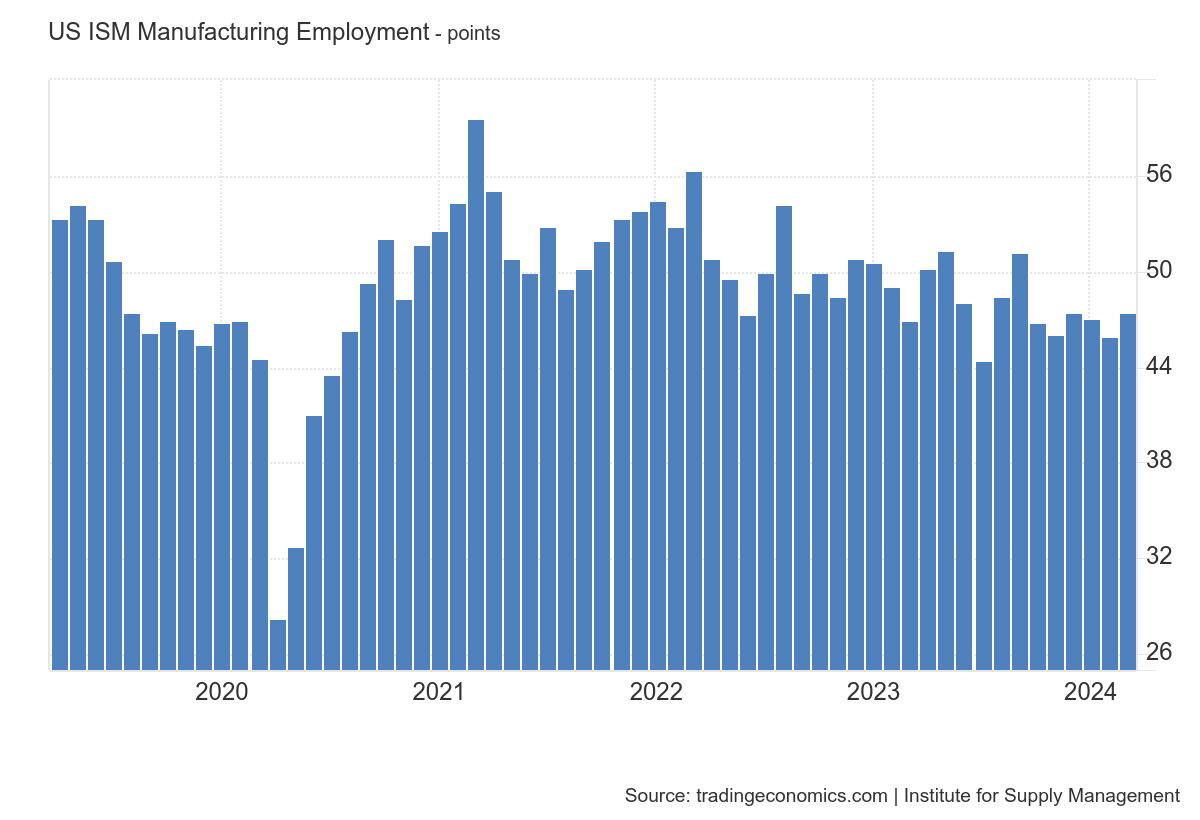

Por otro lado, los números de empleo continuaron débiles (47.4 frente a 45.9).

Mientras tanto, los precios continuaron aumentando moderadamente a 55.8 desde 52.5, impulsados por costos de materias primas inestables.

Menos importante, pero también reseñable, el PMI manufacturero de EE.UU. de S&P Global decepcionó, cayendo de su cifra preliminar de 52,5 a 51,9, también por debajo de la cifra final de 52,2 de febrero.

ZeroHedge

Gráficos destacados

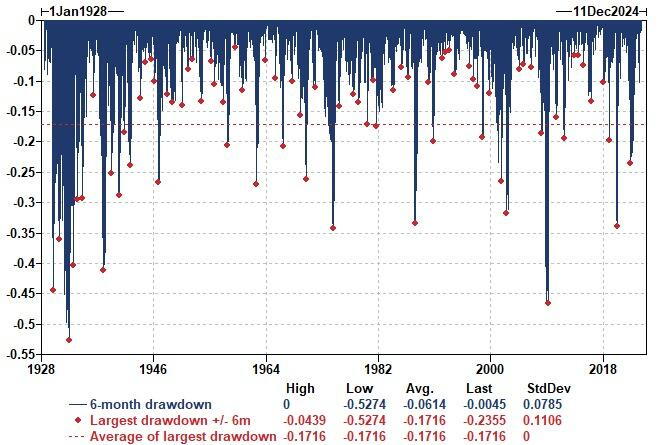

1- Desde 1928 (~ 100 años de datos), la caída promedio de 6 meses del S&P es del -6,14%...

Goldman Sachs

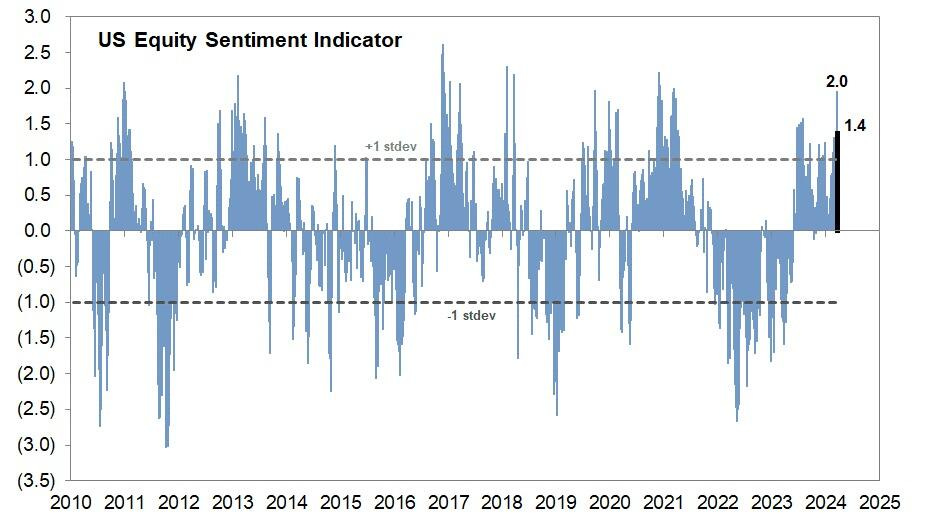

2- Tenemos un posicionamiento institucional cercano a la exposición máxima, mientras que el comercio minorista tiene capacidad para sumar.

Goldman Sachs

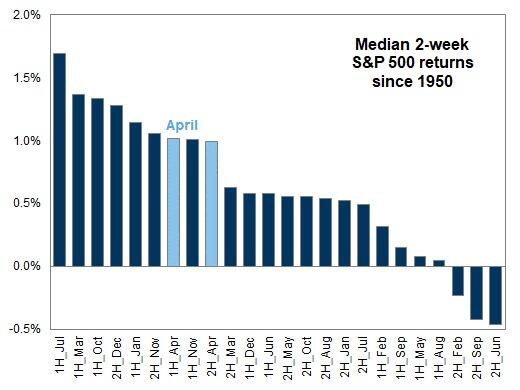

3- Estacionalmente, 1º y 2º semana de abril son igualmente bastante buenas.

Goldman Sachs

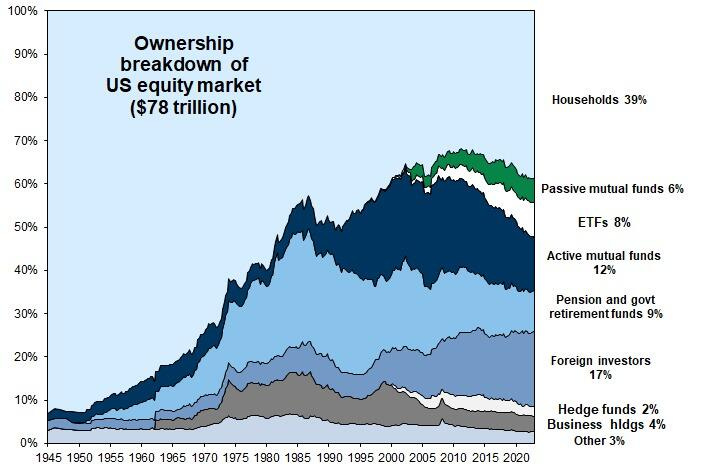

4- Interesante gráfico sobre la composición de la renta variable americana:

Goldman Sachs

Clave del día: El movimiento al alza hace sufrir a los Hedge Funds

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Reino Unido

🌶️🌶️ PMI Manufacturero (martes): Se espera un dato de 49.9, muy cercano al nivel de expansión de 50 y superior al 47.5 registrado el mes anterior.

En Eurozona

🌶️🌶️ PMI Manufacturero (martes): Se espera un dato de 45.7, inferior al 46.5 registrado el mes pasado.

🌶️🌶️🌶️ Tasa de inflación alemana (martes): Se espera un dato de crecimiento interanual de entre el 2.2% y el 2.4%. Inferior al 2.7% registrado el mes anterior. El dato intermensual se espera que crezca un 0.6%.

En Estados Unidos

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de entre 8.79M y 8.84M, superior al dato de 8.86M registrado el mes anterior.

🌶️🌶️ Comentarios de Mester y Williams (martes)

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.