In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja de forma generalizada: SPX -0,49%, NDX -1,01%, Dow -0,05%, Russell -1,15%.

Como señaló el responsable de la mesa de operaciones Delta-One de Goldman Sachs, la cautela está justificada, ya que cada vez es más difícil ignorar que las acciones están en máximos históricos o cerca de ellos, mientras que los bonos y el petróleo no acompañan el movimiento.

Las principales acciones estadounidenses retrocedieron hoy desde máximos históricos, con el Nasdaq y las pequeñas capitalizaciones liderando las caídas, antes de la publicación de los resultados de los grandes hiperescaladores.

El VIX terminó el día a la baja.

La IA lidera la caída del mercado tras una racha ganadora de 18 días para el SOX y su mejor mes desde febrero de 2000 (subió menos del 35% en abril), encadenando ahora dos sesiones consecutivas a la baja. Para bien o para mal, el mercado no tendrá que esperar mucho para obtener información actualizada sobre el gasto en IA: mañana puede ser un día importante.

Los rendimientos de los bonos del Tesoro subieron hoy (siguiendo la tendencia del petróleo), impulsados por los bonos a corto plazo, y se vieron perjudicados por una subasta desfavorable de bonos a 7 años. A medida que avanzaba el día, la demanda de bonos se reavivó, lo que provocó una caída de 0,5 puntos básicos en los bonos a largo plazo.

El dólar cerró al alza, aunque volvió a fluctuar hacia el cierre durante la sesión estadounidense.

El oro cayó un 1%, viéndose afectado por la narrativa de estancamiento del conflicto de Irán.

Bitcoin continuó cayendo desde casi 80.000 dólares hasta menos de 76.000 dólares.

El petróleo alcanzó su nivel más alto desde justo antes del acuerdo de alto el fuego entre Estados Unidos e Irán: el WTI cerró la jornada en torno a los 100 dólares, su nivel más alto desde el 13 de abril.

El foco…

Analizando la situación con perspectiva, los gráficos que aparecen a continuación muestran que todo el crecimiento de los ingresos y los márgenes de beneficio en los últimos cinco años se debe a la tecnología.

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

These Founders Unlocked 22X Growth

In 2018, Brandon and Jennifer Robinson licensed a single mini-golf pub. They had a hunch people wanted more than just a bar. They wanted an experience.

Five locations later, Tipsy Putt is boasting 5,188 active members and 22x revenue growth.

Over 10,000 people have downloaded Tipsy Putt’s app. The company has been featured on the Dan Patrick Show, and celebrity guests keep walking through the doors.

This is a proven, operating brand with a loyal fanbase and momentum that keeps compounding.

Now the Robinsons are opening their San Francisco flagship, and retail investors can own shares in the location before the 2027 grand opening.

This is a paid advertisement for Tipsy Putt Regulation CF offering. Please read the offering circular at https://invest.tipsyputt.com/

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.49%

🔴 Dow Jones -0.05%

🔴 Nasdaq100 -1.01%

🔴 Russell2000 -1.15%

Otros activos

🟢 WTI +2.70%

🔴 XAU/USD -1.82%

🔴 BTC/USD -1.34%

Europa

🔴 German DAX -0.27%

🔴 Stoxx 600 -0.37%

🔴 France's CAC -0.46%

🟢 Spain's Ibex +0.46%

Asia

🔴 Nikkei 225 -1.02%

🔴 Hang Seng -0.95%

🔴 Nifty 50 -0.40%

Divisas

🟢 DXY +0.13% ≈ 98.624

🔴 EUR/USD -0.06%

🟢 USD/JPY +0.13%

🔴 GBP/USD -0.11%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Como señaló el responsable de la mesa de operaciones Delta-One de Goldman Sachs, la cautela está justificada, ya que cada vez es más difícil ignorar que las acciones están en máximos históricos o cerca de ellos, mientras que los bonos y el petróleo no acompañan el movimiento.

Las principales acciones estadounidenses retrocedieron hoy desde máximos históricos, con el Nasdaq

y las pequeñas capitalizaciones liderando las caídas, antes de la publicación de los resultados de los grandes hiperescaladores.

El S&P500 también acabó a la baja, aunque se mantiene en ese rango superior a 7.000 puntos:

El VIX terminó el día a la baja.

La IA lidera la caída del mercado tras una racha ganadora de 18 días para el SOX y su mejor mes desde febrero de 2000 (subió menos del 35% en abril), encadenando ahora dos sesiones consecutivas a la baja.

Para bien o para mal, el mercado no tendrá que esperar mucho para obtener información actualizada sobre el gasto en IA: mañana puede ser un día importante.

Renta fija

Los rendimientos de los bonos del Tesoro subieron hoy (siguiendo la tendencia del petróleo), impulsados por los bonos a corto plazo, y se vieron perjudicados por una subasta desfavorable de bonos a 7 años. A medida que avanzaba el día, la demanda de bonos se reavivó, lo que provocó una caída de 0,5 puntos básicos en los bonos a largo plazo.

Divisas y materias primas

El dólar cerró al alza, aunque volvió a fluctuar hacia el cierre durante la sesión estadounidense.

El oro cayó un 1%, viéndose afectado por la narrativa de estancamiento del conflicto de Irán.

Bitcoin continuó cayendo desde casi 80.000 dólares hasta menos de 76.000 dólares.

El petróleo alcanzó su nivel más alto desde justo antes del acuerdo de alto el fuego entre Estados Unidos e Irán: el WTI cerró la jornada en torno a los 100 dólares, su nivel más alto desde el 13 de abril.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

OpenAI no alcanza sus objetivos, lo que aviva las preocupaciones sobre el gasto en centros de datos. Análisis completo de Newsquawk disponible aquí.

Starboard envía una carta a Dynatrace (DT) y espera continuar con un compromiso constructivo con la dirección y el consejo.

Nvidia (NVDA) lanza el modelo Nemotron 3 Nano Omni, unificando visión, audio y lenguaje para lograr agentes de IA hasta 9 veces más eficientes.

Amazon (AMZN): el CEO de AWS afirma que la compañía está trabajando intensamente para añadir más capacidad para OpenAI; la demanda de chips de IA, energía y capacidad está superando a la oferta.

Ecolab (ECL) espera que toda la expansión de márgenes mejore en la segunda mitad del año, a medida que se acelera la fijación de precios. También prevé que el BPA se fortalezca en el tercer y cuarto trimestre.

Resultados

American Tower (AMT): el EBITDA ajustado y los ingresos superaron las expectativas de Wall Street.

Centene (CNC): superó las expectativas tanto en ingresos como en beneficios y elevó su guía para el conjunto del año.

Coca-Cola (KO): el informe trimestral impresiona.

Corning (GLW): la guía de ingresos para el próximo trimestre decepciona.

General Motors (GM): métricas por encima de lo esperado; eleva la previsión de EBIT anual, con un punto medio del rango de beneficios también sólido.

Nucor (NUE): BPA e ingresos superan expectativas.

Sherwin-Williams (SHW): BPA e ingresos superan previsiones.

Spotify (SPOT): ingresos por debajo de lo esperado.

UPS (UPS): métricas del primer trimestre superan expectativas y reafirma previsiones anuales, pero las acciones caen tras la publicación, ya que el beneficio disminuyó aproximadamente un 28% interanual.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron cerca de mínimos de tres semanas el martes, lastradas por unos resultados empresariales mixtos, la incertidumbre en torno al conflicto en Oriente Medio y la cautela antes de las decisiones de los principales bancos centrales a finales de esta semana.

El índice paneuropeo STOXX 600 cayó un 0,4% hasta los 606,58 puntos.

La mayoría de los principales mercados regionales cerraron a la baja, con el DAX de Frankfurt retrocediendo un 0,3%, encadenando su séptima sesión consecutiva de caídas, la racha más larga desde 2024.

Las esperanzas de retomar las conversaciones entre Estados Unidos e Irán se desvanecieron después de que funcionarios en Washington indicaran que el presidente Donald Trump no estaba satisfecho con la última propuesta de Teherán para resolver la guerra, que ya dura dos meses.

El conflicto ha sacudido los mercados globales, impulsando al alza los precios del crudo y aumentando las preocupaciones sobre inflación y crecimiento, mientras el estratégico estrecho de Ormuz sigue bloqueado.

Los inversores seguirán de cerca las reuniones de esta semana del European Central Bank y del Bank of England en busca de señales sobre crecimiento, inflación y el rumbo de los tipos de interés. También están pendientes de cómo la guerra en Irán está afectando a las previsiones de las compañías en plena temporada de resultados.

“Hemos subido mucho sin una corrección significativa y existe el riesgo de que, si los bancos centrales enfatizan la inflación y los altos costes energéticos y sugieren subidas de tipos en lugar de mantenerlos, eso podría desencadenar una mayor corrección”, afirmó David Morrison, analista senior de mercados en Trade Nation.

El optimismo en torno a la tecnología y la IA ha ayudado a Wall Street y a otros mercados globales a recuperarse de la fuerte caída de marzo, pero las acciones europeas más dependientes de la energía siguen por debajo de los niveles previos a la guerra.

Las tecnológicas europeas cayeron un 1,9% el martes, siguiendo las pérdidas en Wall Street ante el creciente escepticismo sobre si el auge de la IA se traducirá en crecimiento real.

Barclays recortó pérdidas iniciales y cerró con una caída del 0,2% después de advertir de un impacto de 308 millones de dólares relacionado con el colapso del prestamista MFS. Sin embargo, el índice bancario en su conjunto subió un 1,3%, ayudando a limitar las pérdidas del STOXX.

Algunos comentarios de acciones

Telenor cayó un 5,7% tras presentar unos beneficios operativos del primer trimestre por debajo de lo esperado.

La compañía biotecnológica Qiagen se desplomó un 10,8% después de recortar sus previsiones de beneficios para el conjunto del año.

Por su parte, Norwegian Air Shuttle subió un 5,9% tras reportar unas pérdidas operativas inferiores a lo previsto.

En la sesión asíatica…

Las bolsas de Asia-Pacífico cotizaron en general a la baja, ya que el sentimiento de riesgo se debilitó tras las informaciones de que el presidente de Estados Unidos, Donald Trump, probablemente no aceptará la propuesta de Irán.

El ASX 200 comenzó la sesión con tono negativo y mantuvo sus pérdidas iniciales. Los sectores cotizaron mayoritariamente en rojo, con Utilities liderando las caídas, mientras que Energía se vio respaldado por el repunte del crudo.

El Nikkei 225 abrió plano, pero posteriormente cayó con más fuerza, movimiento que se intensificó tras el tono hawkish del Bank of Japan. El banco elevó sus previsiones de inflación y recortó las de crecimiento, con el crecimiento para el ejercicio fiscal 2027 solo ligeramente reducido. El índice retrocedió hacia el nivel de los 60.000 puntos.

En el plano corporativo, DENSO presentó resultados en los que todas las métricas crecieron interanualmente, pero recortó sus previsiones de beneficio neto y operativo para el conjunto del año, además de anunciar la retirada de su propuesta de adquisición de Rohn.

El KOSPI fue el índice con mejor comportamiento, con LG Electronics entre los valores que impulsaron el índice tras conocerse que el CEO de la compañía se reunirá con la hija del CEO de Nvidia, Jensen Huang, para discutir una posible cooperación estratégica.

El Hang Seng y el Shanghai Composite siguieron el sesgo negativo generalizado. Las acciones de CATL en Hong Kong estuvieron bajo presión después de que la compañía anunciara un plan para recaudar más de 39.000 millones de HKD mediante una colocación privada de acciones para acelerar su expansión en el negocio de energías renovables.

Eventos relevantes de la jornada

Conflicto de Irán

El conflicto de Irán sigue estancado:

El presidente de EE. UU., Donald Trump, no estaría satisfecho con la propuesta iraní y es poco probable que la acepte; según CNN, EE. UU. e Irán no están tan alejados como parece.

Otros 30 buques adicionales también atravesaron el Estrecho de Ormuz, incluidos 6 petroleros y 5 buques de carga iraníes, según Fars News citando monitorización satelital.

La misión de Irán ante la ONU afirma que Teherán no es parte de la Convención de las Naciones Unidas sobre el Derecho del Mar y, por tanto, no está sujeto a sus normas.

Sostiene su autoridad sobre el Estrecho de Ormuz y asegura tener el derecho legal de adoptar “medidas proporcionadas” para abordar amenazas de seguridad y proteger la navegación.

Teherán también advierte que cualquier interrupción en el golfo Pérsico sería responsabilidad de Estados Unidos, acusando a Estados Unidos de poner en riesgo la seguridad marítima. Añade que la estabilidad regional requiere poner fin a la agresión contra Irán y respetar su soberanía.

Petróleo

El precio medio de la gasolina en EE. UU. sube hasta cerca de 4,18 dólares por galón, su nivel más alto desde agosto de 2022, según AAA.

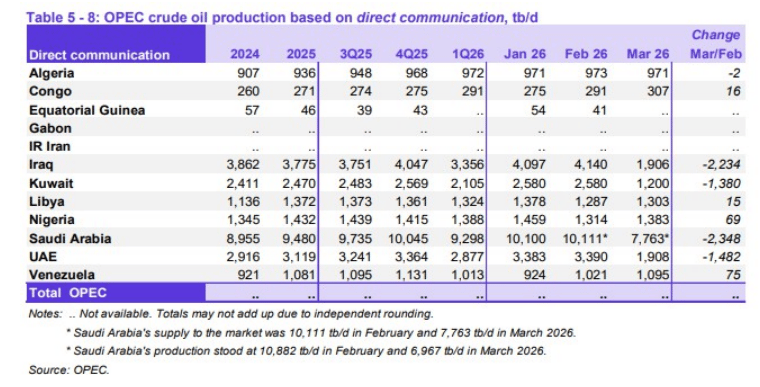

Los Emiratos Árabes Unidos afirman que dejarán la OPEP y OPEP+ a partir del 1 de mayo.

El ministro de Energía de los Emiratos Árabes Unidos afirma que el país ha sido miembro de la OPEP y de OPEP+ durante mucho tiempo, y que de cara al futuro consideran que el mundo demandará y necesitará más energía.

El ministro de Energía de los Emiratos Árabes Unidos declaró a Reuters que esta es una decisión tomada tras un análisis cuidadoso de sus estrategias relacionadas con el sector energético, el petróleo y otros ámbitos.

JPMorgan Chase sobre la salida de la OPEP: “El precio del crudo seguirá estando determinado por la situación en el Estrecho de Ormuz, pero este desarrollo probablemente implique que los precios a medio plazo sean más bajos de lo que habrían sido en otro caso.”

Antes de que comenzara el conflicto entre Estados Unidos e Irán, los Emiratos Árabes Unidos producían 3,4 millones de barriles diarios en febrero.

La estimación de JPM previa a la guerra proyectaba que la producción de los EAU promediaría alrededor de 3,9 millones de barriles por día este año, en comparación con la producción total de la OPEP-12 de 28,9 millones de barriles por día y la producción más amplia de la OPEP+ de 37,7 millones de barriles por día.

Decisión de tipos de Japón

El Banco de Japón mantuvo su tipo de interés a corto plazo sin cambios en el 0,75% en su reunión de abril de 2026, dejando los costes de financiación en su nivel más alto desde septiembre de 1995.

La decisión, ampliamente esperada, se aprobó por 6 votos frente a 3, en un contexto de incertidumbre por el conflicto con Irán y el fuerte aumento de los precios de la energía. Los miembros del consejo Hajime Takata, Naoki Tamura y Junko Nakagawa votaron en contra, defendiendo una subida hasta el 1,0%.

En su informe trimestral, el banco central elevó su previsión de inflación subyacente para el ejercicio fiscal 2026 hasta el 2,8% (desde el 1,9%), señalando el encarecimiento del crudo como factor que impulsará los costes energéticos y de bienes.

Al mismo tiempo, recortó la previsión de crecimiento para 2026 al 0,5% (desde el 1,0%), reflejando una menor tracción de la demanda interna. Aun así, se espera que la economía mantenga una expansión moderada, apoyada por medidas gubernamentales, condiciones financieras acomodaticias y unos beneficios empresariales sólidos.

La previsión de PIB para 2025 se revisó ligeramente al alza hasta el 1,0% (desde el 0,9%), respaldada por el acuerdo comercial alcanzado el año pasado con Washington.

Datos económicos de EEUU

Confianza del consumidor

A pesar de que la guerra (y el aumento de los precios de la gasolina) están ahora plenamente presentes en la mente de los encuestados, la confianza del consumidor de The Conference Board aumentó considerablemente más de lo esperado, hasta 92,8 en abril (89,0 previsto), desde un 92,2 revisado al alza.

La situación actual bajó muy modestamente de 124,1 a 123,8 (120,1 exp) mientras que las expectativas subieron de 71,0 a 72,2 (69,2 exp).

ZeroHedge

Ese es el titular más alto impreso en 2026.

“Las valoraciones de los consumidores sobre las condiciones comerciales actuales y previstas disminuyeron moderadamente en comparación con el mes pasado”, dijo Dana M Peterson, economista jefe de The Conference Board.

Esto se vio contrarrestado por modestas mejoras en la percepción que tienen los consumidores del mercado laboral, tanto actual como previsto, así como en las expectativas de ingresos , que fueron ligeramente más optimistas en abril.

Si bien la tendencia general sigue siendo a la baja, el indicador de la Junta señaló una recuperación en el mercado laboral...

ZeroHedge

Es probable que un alto el fuego de dos semanas y un repunte en los índices bursátiles durante el período de la muestra de la encuesta (del 1 al 22 de abril) hayan contribuido a aliviar en cierta medida la preocupación por los indicadores financieros en abril, tras el fuerte repunte registrado en marzo.

Precios de la vivienda

Por primera vez desde junio de 2025, los precios de las viviendas en Estados Unidos (en las 20 ciudades más grandes) cayeron en febrero (un 0,05% intermensual), según los últimos datos de Case-Shiller (si bien con cierto retraso y suavizados).

ZeroHedge

Este descenso se produce después de que los precios se dispararan a principios de año y ha reducido el aumento interanual de los precios a tan solo un +0,9%, el más bajo desde julio de 2023.

La tendencia es clara en casi todas las ciudades...

Si hay una caída clara de los precios de la vivienda… Es en China, ha borrado todas las ganancias de los últimos 20 años:

Situación de mercado

La cautela está justificada, ya que cada vez es más difícil ignorar el hecho de que las acciones están en máximos históricos o cerca de ellos, mientras que los bonos y el petróleo no paran de ir en la supuesta dirección contraria...

Se ha acabado el impulso alcista fácil en Wall Street...Los CTA que hasta ahora han sido los grandes impulsores mecánicos de los índices, dejarán de presionar al alza.

Después de comprar $23 mil millones la semana pasada y $53 mil millones durante el último mes. Por primera vez en más de un mes, los CTA ya no compran el S&P 500.

Esta semana termina el mes de abril... Se espera que los fondos de pensiones vendan $25 mil millones.

Lo que se ubica en el percentil 83 entre todas las estimaciones de los últimos tres años y en el percentil 92 remontándose a enero de 2000.

Los hyperscalers presentan resultados esta semana:

Un menor capex presionaría a los semiconductores.

Si se mantiene elevado, podría generar dudas.

El miércoles se perfila como una de las sesiones de resultados más concentradas de la historia (GOOG, MSFT, AMZN, META)

Ese día será crucial, ya que será cuando se produzcan cambios sustanciales en las previsiones de inversión de capital: cabe recordar que las principales empresas tecnológicas ya han prometido más de 740.000 millones de dólares en inversión de capital en IA para 2026.

Dado que los hyperscalers son más grandes que todo el complejo SOX, tienen la capacidad de frenar este rally.

No se está señalando un techo, pero aquí es donde la convexidad importa.

Esta operación gira completamente en torno a la expansión de márgenes.

¿La suposición?

Que los fabricantes de chips pueden cobrar prácticamente lo que quieran a los hyperscalers que persiguen la IA, y que cada dólar adicional se traduce directamente en beneficio.

Por tanto... Empuje mecánico, ya no hay, es más, ahora la presión es más bien vendedora.

Los semis tienen un elevado posicionamiento y han aumentado mucho sus expectativas de crecimiento. ¡El listón está alto!

Cualquier dato de CapEx en línea, puede estar descontado… Goldman Sachs: “Estimamos que la inversión en IA impulsará aproximadamente el 40% del crecimiento de las ganancias por acción del S&P 500 este año. Los riesgos para nuestras previsiones son bilaterales, pero la IA inclina esos riesgos al alza.”

Analizando la situación con perspectiva, los gráficos que aparecen a continuación muestran que todo el crecimiento de los ingresos y los márgenes de beneficio en los últimos cinco años se debe a la tecnología.

En resumen: Las acciones están siendo impulsadas por una sola cosa... el gasto en IA.

Que continue el rally solo depende de ello.

Los últimos resultados y filtraciones sobre OpenAI muestran una situación bastante más frágil de lo que refleja el discurso público. La compañía ha incumplido sus propios objetivos tanto de crecimiento de usuarios como de ingresos, lo que está empezando a generar dudas internas sobre la sostenibilidad de su modelo, especialmente teniendo en cuenta el enorme gasto comprometido en infraestructura (centros de datos, GPUs, etc.).

De hecho, la CFO Sarah Friar ha advertido que, si los ingresos no aceleran, podría haber problemas para cubrir futuros contratos de computación.

El problema de fondo es estructural: Sam Altman impulsó una estrategia extremadamente agresiva basada en asegurar capacidad masiva de computación (con compromisos que rondan cifras descomunales), pero sin una visibilidad clara sobre cómo financiarla. Durante meses esto se sostuvo por el crecimiento de ChatGPT, pero ese momentum se ha frenado: no se alcanzó el objetivo de usuarios, los ingresos quedaron por debajo de lo esperado y la competencia —especialmente Anthropic y Google— está ganando cuota en segmentos clave como enterprise y coding.

Esto ha provocado un cambio interno importante: el consejo y parte del equipo directivo están empezando a presionar para controlar costes y revisar el gasto en infraestructura, lo que choca directamente con la visión expansiva de Altman. Además, aunque la empresa ha levantado capital recientemente, el ritmo de consumo es tan alto que podría agotarse en pocos años si no se cumplen objetivos muy exigentes.

En paralelo, OpenAI sigue avanzando en producto (nuevos modelos, mejoras), pero el entorno se está volviendo más complicado: presión en precios, problemas de capacidad en la industria y cierta fatiga en usuarios avanzados. Todo esto llega justo antes de un posible IPO, que ahora genera más dudas internas, tanto por la preparación financiera como por la estabilidad del negocio. En resumen: sigue siendo líder, pero ya no tiene margen de error.

Aaaa y por cierto... El movimiento se puede acelerar por loco que parezca:

Los dealers entrarían en gamma corta agresiva si el índice sube entre un 2% y un 4%, según derivados de Goldman Sachs.

Es decir, que si los resultados gustan y se superan niveles... El movimiento al alza también se puede acelerar.

Guarden palomitas para el miércoles.

Para mañana…

Eurozona

🌶️🌶️🌶️ Previa inflación abril en Alemania y España (miércoles): Se espera un crecimiento intermensual del 0.8% y 1% respectivamente.

Estados Unidos

🌶️🌶️ Permisos de construcción y viviendas iniciadas (miércoles): Se espera un dato de -2% y -0.7% para el mes de marzo.

Earnings

Gracias por leer

Diego