Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza la primera semana de julio, marcada por la festividad y estacionalidad positiva.

El día y la semana estuvieron marcados por unos datos macro que beneficiaron al mercado, o al menos a las compañías más importantes. Los datos de empleo de hoy mostraron una clara desaceleración, con la tasa de desempleo alcanzando su mayor nivel desde noviembre de 2021. Los 7 magníficos lideraron el movimiento al alza, subiendo un 1.87% en su conjunto, con todas ellas (excepto Tesla) en máximos históricos.

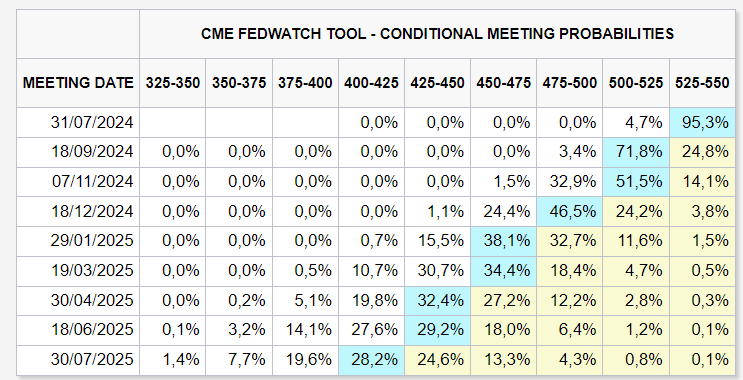

El SPX cerró en 5567 y el NDX en 20395, ambos en nuevos máximos históricos. Las pequeñas compañías, en cambio, siguen mostrando mayor debilidad, cerrando el día en negativo, al igual que el S&P500 equiponderado. Los rendimientos del día de hoy corrigieron, señalando que se está considerando la posibilidad de bajadas de tipos ya para la próxima reunión de julio.

El dólar también descendió, lo que apenas aprovechó el JPY, pero sí lo hizo el oro, de nuevo frente a la resistencia de 2400 dólares. Bitcoin recuperó gran parte de la pérdida durante el día y el WTI cierra la semana por encima de 83 dólares.

El foco…

La regla Sahm, que predice las recesiones, a punto de activarse:

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.55%

🟢 Dow Jones +0.17%

🟢 Nasdaq100 +1.02%

🔴 Russell2000 -0.49%

Otros activos

🔴 WTI -0.93%

🟢 XAU/USD +1.46%

🔴 BTC/USD -0.93%

Europa

🟢 German DAX +0.14%

🔴 Stoxx 600 -0.18%

🔴 France's CAC -0.26%

🔴 Spain's Ibex -0.39%

Asia

🟢 Nikkei 225 +0.01%

🔴 Hang Seng -1.27%

🟢 Nifty 50 +0.09%

Divisas

🔴 DXY -0.28% ≈ 104.428

🟢 EUR/USD +0.26%

🟢 USD/JPY +0.28%

🟢 GBP/USD +0.44%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza la primera semana de julio, marcada por la festividad y estacionalidad positiva:

El día y la semana estuvieron marcados por unos datos macro que beneficiaron al mercado, o al menos a las compañías más importantes. Los datos de empleo de hoy mostraron una clara desaceleración, con la tasa de desempleo alcanzando su mayor nivel desde noviembre de 2021.

Los 7 magníficos lideraron el movimiento al alza, subiendo un 1.87% en su conjunto, con todas ellas (excepto Tesla) en máximos históricos.

El SPX cerró en 5567 y el NDX en 20395, ambos en nuevos máximos históricos.

Las pequeñas compañías, en cambio, siguen mostrando mayor debilidad, cerrando el día en negativo, al igual que el S&P500 equiponderado.

Renta fija

Los rendimientos del día de hoy corrigieron, señalando que se está considerando la posibilidad de bajadas de tipos ya para la próxima reunión de julio.

Divisas y materias primas

El dólar también descendió, lo que apenas aprovechó el JPY, pero sí lo hizo el oro, de nuevo frente a la resistencia de 2400 dólares.

Bitcoin recuperó gran parte de la pérdida durante el día

y el WTI cierra la semana por encima de 83 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Novo Nordisk (NVO), Weight Loss Drugs (LLY) - Las inyecciones para la pérdida de peso, incluyendo Ozempic y Wegovy, están siendo vinculadas a una condición rara que causa ceguera, según Sky News, citando un estudio.

Samsung Electronics (SMSN) - Pronostica un aumento en las ganancias del segundo trimestre mejor de lo esperado y prevé un aumento de 55.2% en las ganancias del segundo trimestre en comparación con el año anterior.

Tesla (TSLA) - Está más cerca de asegurar un arancel más bajo para sus autos fabricados en China y enviados a la UE, después de que inspectores visitaran su fábrica en Shanghái, según informa Politico.

Macy's (M) - Arkhouse Management y Brigade Capital Management han aumentado su oferta de compra por Macy’s a USD 24.80 por acción (anterior oferta USD 24 por acción).

AstraZeneca (AZN) - Tagrisso con la adición de quimioterapia ha sido aprobado en la UE.

Nio (NIO) - El CFO Steven Wei Feng renuncia, con Stanley Yu Qu asumiendo el cargo, efectivo a partir del 5 de julio.

Instructure Holdings (INST) - KKR y Francisco Partners están en la ronda final de ofertas para adquirir la compañía por USD 3.4 mil millones.

Nombres de Criptomonedas (COIN, MSTR, MARA, etc.) - Las acciones relacionadas con criptomonedas están viendo debilidad después de que Bitcoin cayó a su nivel más bajo desde febrero, con el intercambio ahora desaparecido Mt. Gox comenzando los reembolsos a los acreedores, como se esperaba.

Baxter (BAX) - Carlyle Group está en conversaciones exclusivas para adquirir la escisión de cuidados renales de Baxter, Vantive, por más de USD 4 mil millones, incluida la deuda, según WSJ.

Intel (INCT) - Reveló una nueva GPU insignia de 4nm fabricada por TSMC, según informes de Digitimes.

NCR Voyix (VYX) - Está explorando la venta de su negocio de banca digital, esperando obtener USD 3 mil millones, según Reuters, citando fuentes.

Apple (AAPL) - Aprobó la aplicación del mercado sueco de Epic Games después de la queja antimonopolio de Epic Games.

Google (GOOGL) - Quiere duplicar el número de búsquedas de iPhone (AAPL) realizadas fuera de Safari, según The Information, ya que el crecimiento de las búsquedas realizadas en Google y Chrome se estancó el año pasado.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el viernes, lastradas por pérdidas en los bancos y las acciones energéticas, ya que los inversores se volvieron más cautelosos antes de la segunda ronda de votaciones en las elecciones parlamentarias francesas.

El índice paneuropeo STOXX 600 terminó 0.2% más bajo, después de alcanzar un máximo de más de una semana a principios del día.

Sin embargo, el índice registró una ganancia del 1% para la semana. Los mercados financieros franceses han estado bajo presión de venta desde que el presidente Emmanuel Macron convocó elecciones anticipadas el mes pasado, con preocupaciones de que una victoria de la extrema derecha podría aumentar los temores sobre la sostenibilidad fiscal. Pero también hay nerviosismo sobre lo que sucederá si no hay un ganador claro en la segunda ronda de votaciones del domingo.

Nuevas encuestas mostraron que el partido de extrema derecha Reagrupamiento Nacional (RN) y sus aliados seguían a la cabeza, pero parecían quedarse cortos para obtener una mayoría absoluta.

"Existe la creencia de que si ningún partido tiene el control total de todo, eso significa que solo se hacen las cosas realmente importantes", dijo Steve Sosnick, analista jefe de mercado en Interactive Brokers. "La rápida interpretación de esta encuesta es tal que es posible que en realidad te estés alejando del estancamiento en Francia hacia una situación más desconocida y eso puede poner nerviosos a los inversores". Las acciones francesas cayeron un 0.3% el viernes, pero registraron su mayor ganancia semanal desde principios de mayo.

Las acciones bancarias cayeron un 0.9%, entre los mayores lastres en el índice de referencia, mientras que las acciones energéticas cayeron casi un 1%, liderando las caídas sectoriales.

El FTSE 250, orientado al mercado interno del Reino Unido, saltó casi un 0.9% para terminar en un máximo mensual después de que el Partido Laborista arrasara con una victoria aplastante el viernes, poniendo fin a 14 años de un gobierno conservador a menudo tumultuoso. El FTSE 100 de primer nivel, sin embargo, cayó un 0.4%.

"No importa cuál sea el resultado político o de políticas, después de todo el caos que tuvimos con los Tories en los últimos años, los mercados están tomando por ahora el regreso del Partido Laborista al poder como algo positivo para la economía británica", dijo Carsten Brzeski, economista de ING.

Entre las acciones europeas, el fabricante alemán de sistemas de chips Aixtron subió un 17.8% a la cima del STOXX 600, ya que su fuerte entrada de pedidos para el segundo trimestre eclipsó los recortes a su pronóstico anual.

En la sesión asíatica…

Las acciones asiáticas apenas cambiaron, ya que los avances en Corea del Sur y Taiwán fueron contrarrestados por una continua venta masiva de acciones chinas. El índice MSCI Asia Pacific se mantuvo estable durante el día, aunque aún estaba en camino de su mejor ganancia semanal desde mediados de mayo. Una medida de las acciones tecnológicas regionales subió a un máximo histórico, impulsada por Samsung Electronics, que mostró su ritmo de crecimiento de beneficios más rápido en años.

Las acciones chinas en Hong Kong y en el continente fueron las de peor desempeño en la región, con el índice CSI 300 borrando sus ganancias acumuladas en el año. Las acciones chinas extendieron su declive a una séptima semana consecutiva, la racha perdedora más larga desde principios de 2012, ya que el sentimiento de los inversores sigue debilitándose antes del Tercer Pleno a finales de este mes. Aproximadamente 800 acciones en las bolsas de Shanghái y Shenzhen cerraron por debajo de su valor contable el viernes, superando el número durante el mínimo del mercado en febrero y subrayando la generalización del sentimiento bajista, según datos compilados por Bloomberg.

El banco central de China dio el siguiente paso hacia la venta de bonos del gobierno para enfriar un rally récord, diciendo que ahora tiene "cientos de miles de millones" de yuanes de estos valores a su disposición a través de acuerdos con prestamistas. "La economía doméstica está realmente débil, con datos macro de mayo y junio y comentarios de las empresas que en su mayoría están empeorando", dijo Xin-Yao Ng, director de inversiones en abrdn. Además, hay "bajas expectativas de apoyo económico del Tercer Pleno."

Eventos relevantes de la jornada

Datos de empleo

Encuesta de Establecimientos

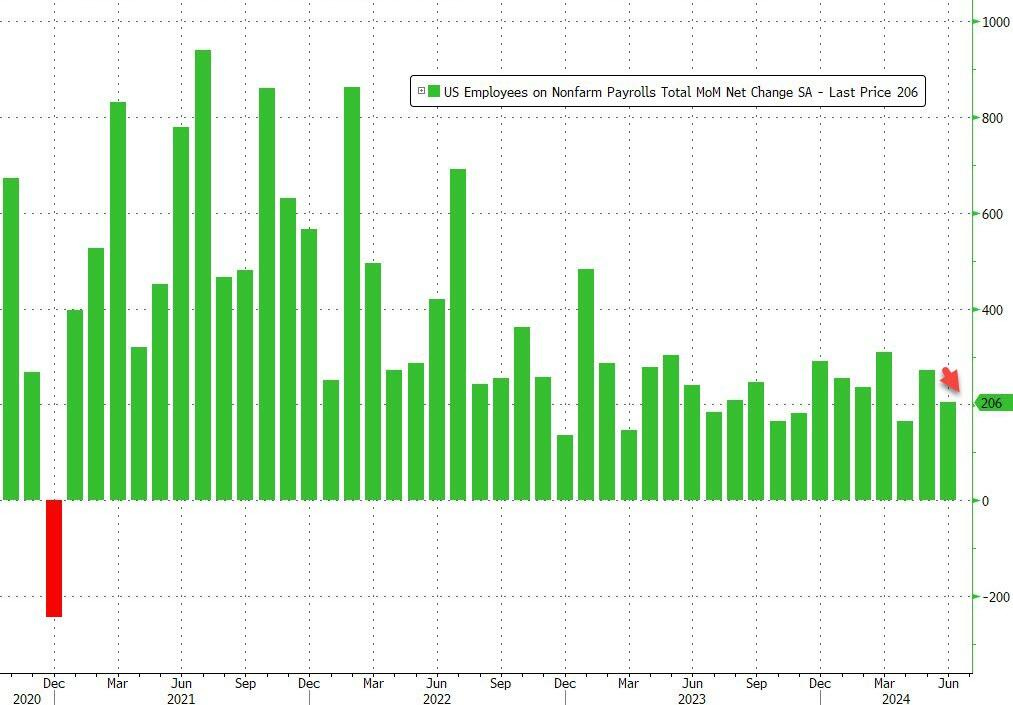

El empleo no agrícola total aumentó en 206,000 en junio, similar al aumento mensual promedio de 220,000 en los últimos 12 meses y superando las estimaciones de 190,000.

ZeroHedge

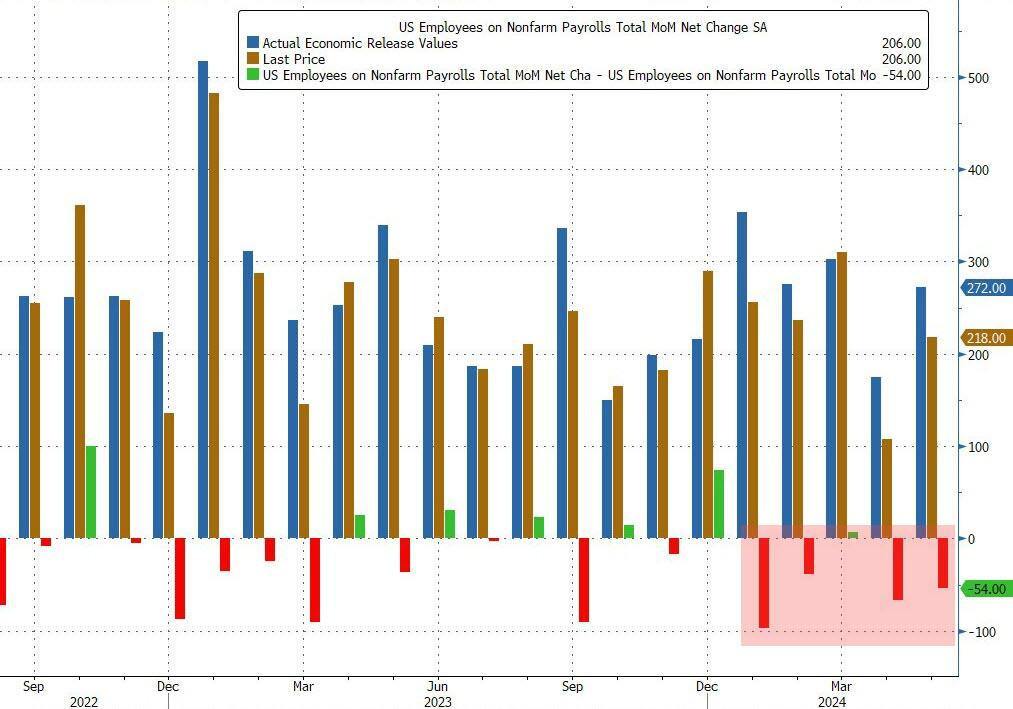

Como suele ser habitual, las revisiones fueron arrolladoras...

111,000 empleos entre abril y mayo. 57,000 empleos menos en abril, dejando el dato de +165,000 a +108,000,

En mayo fue revisado a la baja en 54,000, de +272,000 a +218,000.

4 de los últimos 5 meses…

ZeroHedge

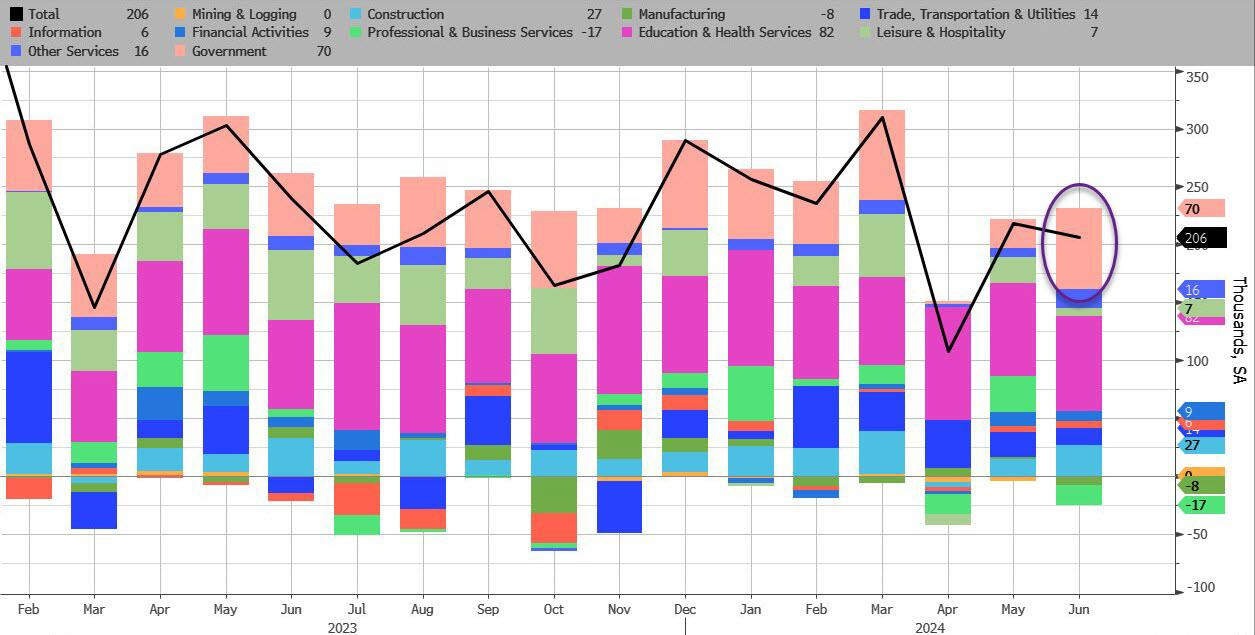

En cuanto a composición... Los trabajadores del sector privado fueron 136,000, muy por debajo de los 160,000 esperados y por debajo de una cifra revisada a la baja de 193,000 (antes era de 229,000). La brecha fue cubierta por trabajadores del estado...

De las 206K nóminas, el 74% proceden del Gobierno, Salud y Educación:

El empleo en el gobierno aumentó en 70,000 en junio, superior al aumento mensual promedio de 49,000 en los últimos 12 meses. Durante el mes, el empleo aumentó en el gobierno local, excluyendo la educación (+34,000) y en el gobierno estatal (+26,000).

La atención médica añadió 49,000 empleos en junio, inferior al aumento mensual promedio de 64,000 en los últimos 12 meses. En junio, el empleo aumentó en los servicios de atención ambulatoria (+22,000) y en los hospitales (+22,000).

El empleo en la asistencia social aumentó en 34,000 en junio, principalmente en los servicios individuales y familiares (+26,000). En los últimos 12 meses, la asistencia social ha añadido un promedio de 22,000 empleos por mes.

La construcción añadió 27,000 empleos en junio, superior al aumento mensual promedio de 20,000 en los últimos 12 meses.

El empleo en el comercio minorista cambió poco en junio (-9,000), después de haber mostrado una tendencia al alza a principios de año. Los minoristas de muebles, artículos para el hogar, electrónica y electrodomésticos perdieron 6,000 empleos durante el mes, mientras que los clubes de almacenes, supermercados y otros minoristas de mercancías generales ganaron 5,000 empleos.

El empleo en los servicios profesionales y empresariales cambió poco en junio (-17,000) y ha mostrado poco cambio durante el año. Y el mejor indicador adelantado para el empleo: el empleo en los servicios de ayuda temporal disminuyó en 49,000 durante el mes y ha bajado en 515,000 desde que alcanzó su punto máximo en marzo de 2022.

ZeroHedge

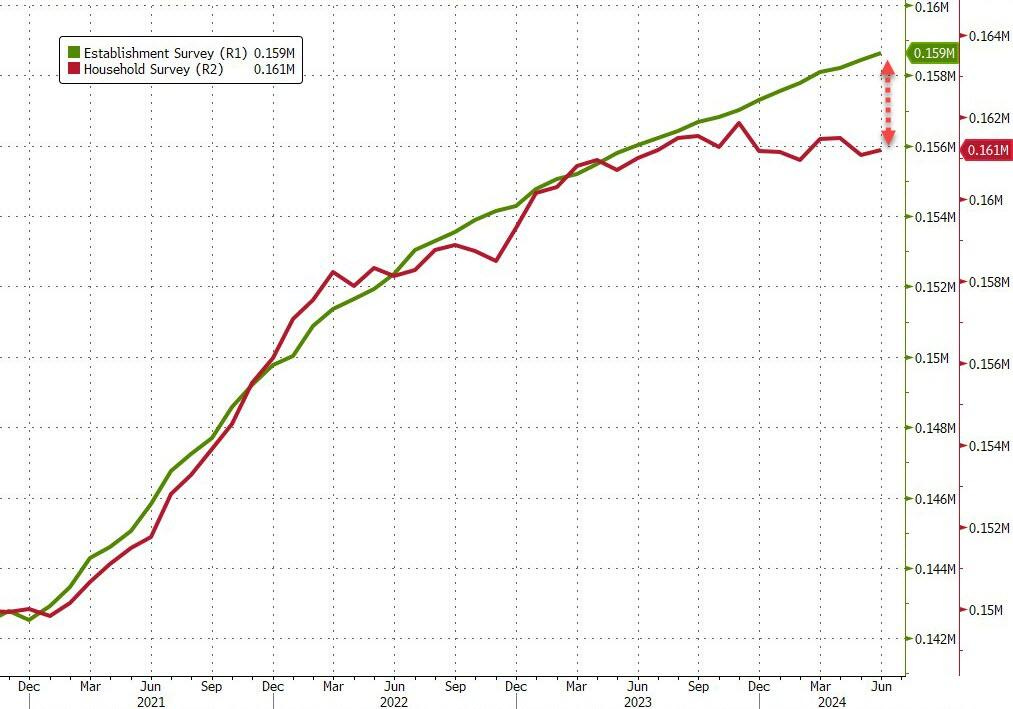

Encuesta de Hogares

El número de personas desempleadas aumentó en 162,000, alcanzando los 6.811 millones, mientras que los niveles de empleo aumentaron en 116,000, situándose en 161.199 millones

Sin embargo, debido al mayor aumento de las nóminas, significa que la brecha entre las dos series aumentó en otros 90.000… A un nuevo récord:

ZeroHedge

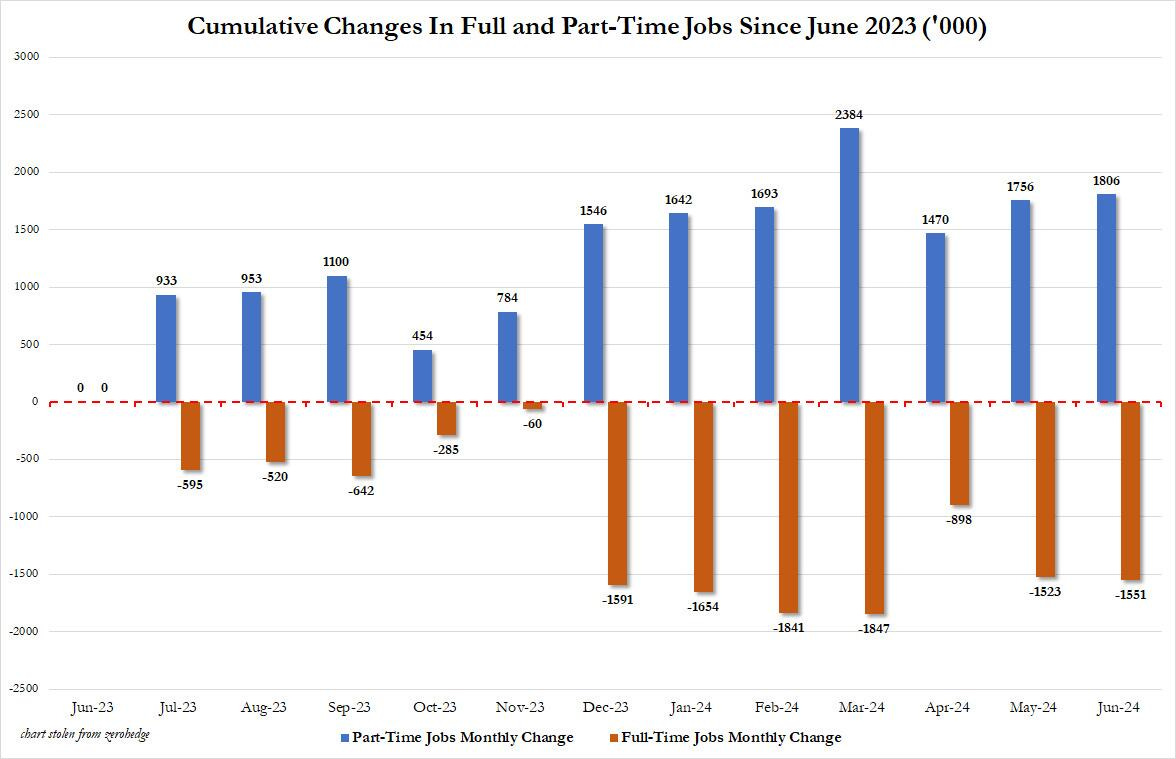

En junio, el número de trabajadores a tiempo parcial aumentó en 50.000 hasta 28,1 millones, mientras que el de trabajadores a tiempo completo disminuyó en 28.000. Esto significa que, desde junio de 2023, Estados Unidos ha añadido 1,8 millones de empleos a tiempo parcial y ha perdido 1,6 millones de empleos a tiempo completo.

ZeroHedge

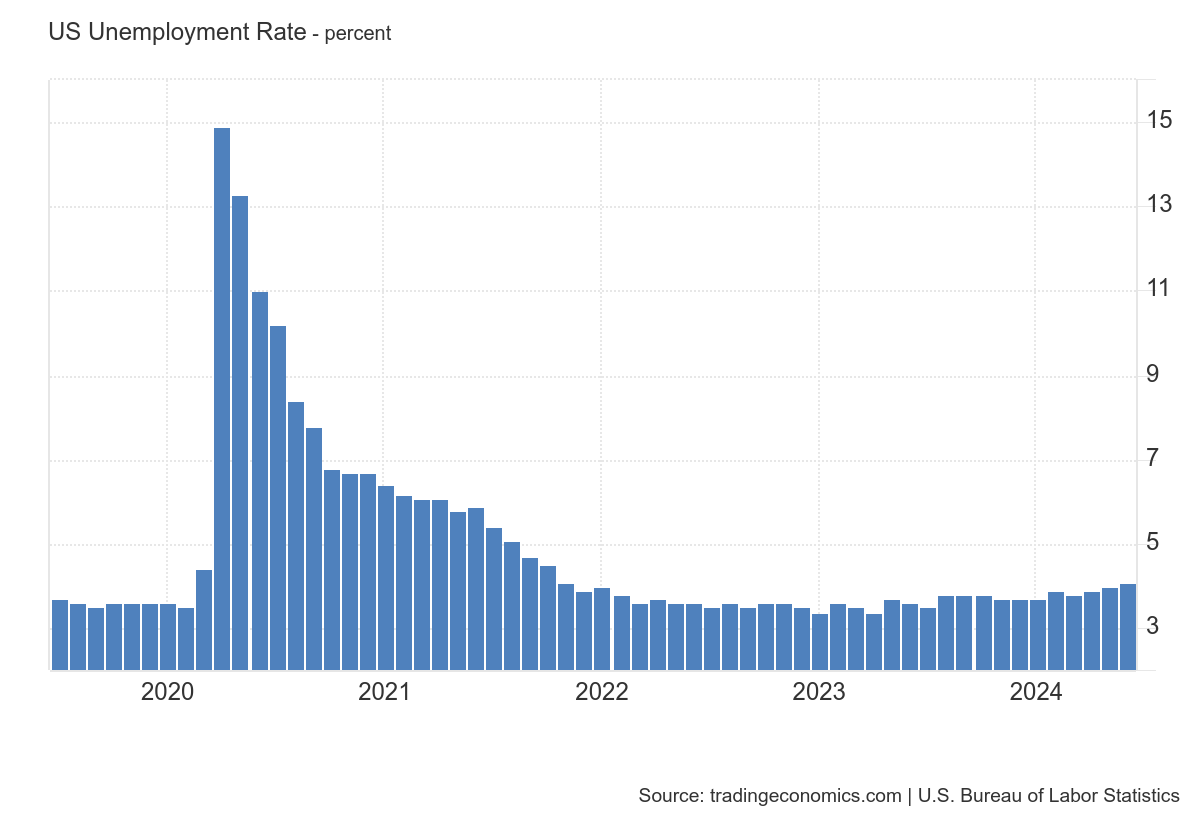

Todo esto situó la tasa de desempleo en el 4.1% (4.05% para ser exactos), frente al 4,0% (3.96% para ser exactos) de mayo y la cifra más alta desde noviembre de 2021.

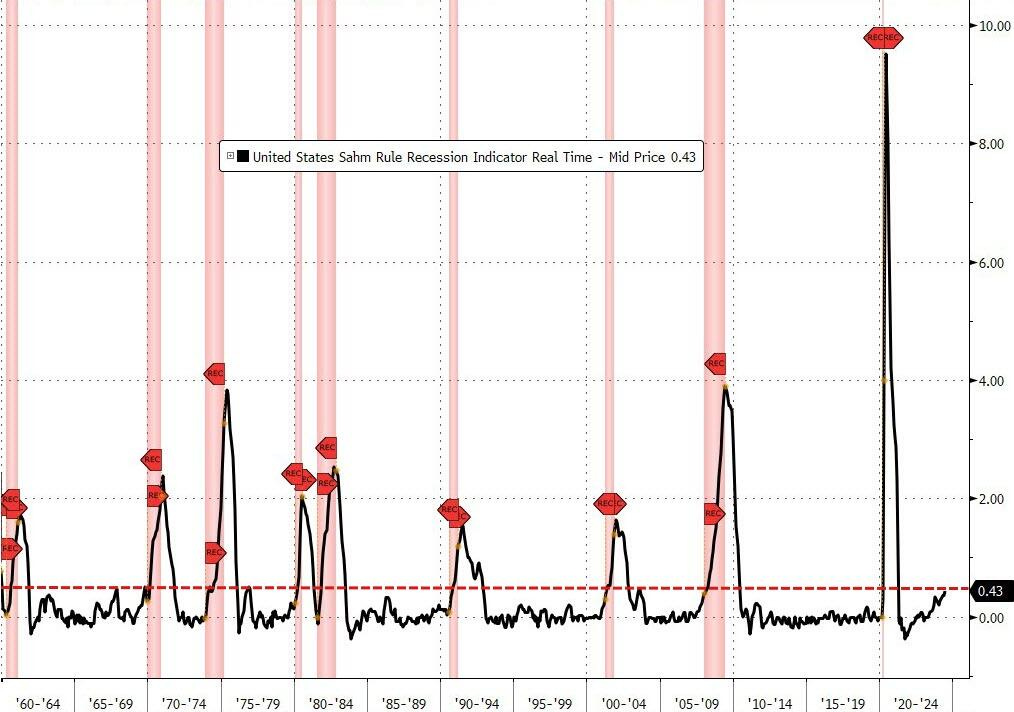

¿Regla Sahm de precisión de recesiones?

La regla de Sahm, un indicador utilizado para detectar recesiones, se activa cuando la tasa de desempleo promedio de tres meses aumenta en 0.5 puntos porcentuales o más desde su mínimo de 12 meses.

La media de tres meses de la tasa de desempleo ha subido +0.42 puntos porcentuales desde su mínimo de 12 meses, acercándose al umbral de +0.5 puntos porcentuales que sugeriría una posible recesión.

ZeroHedge

Ingresos

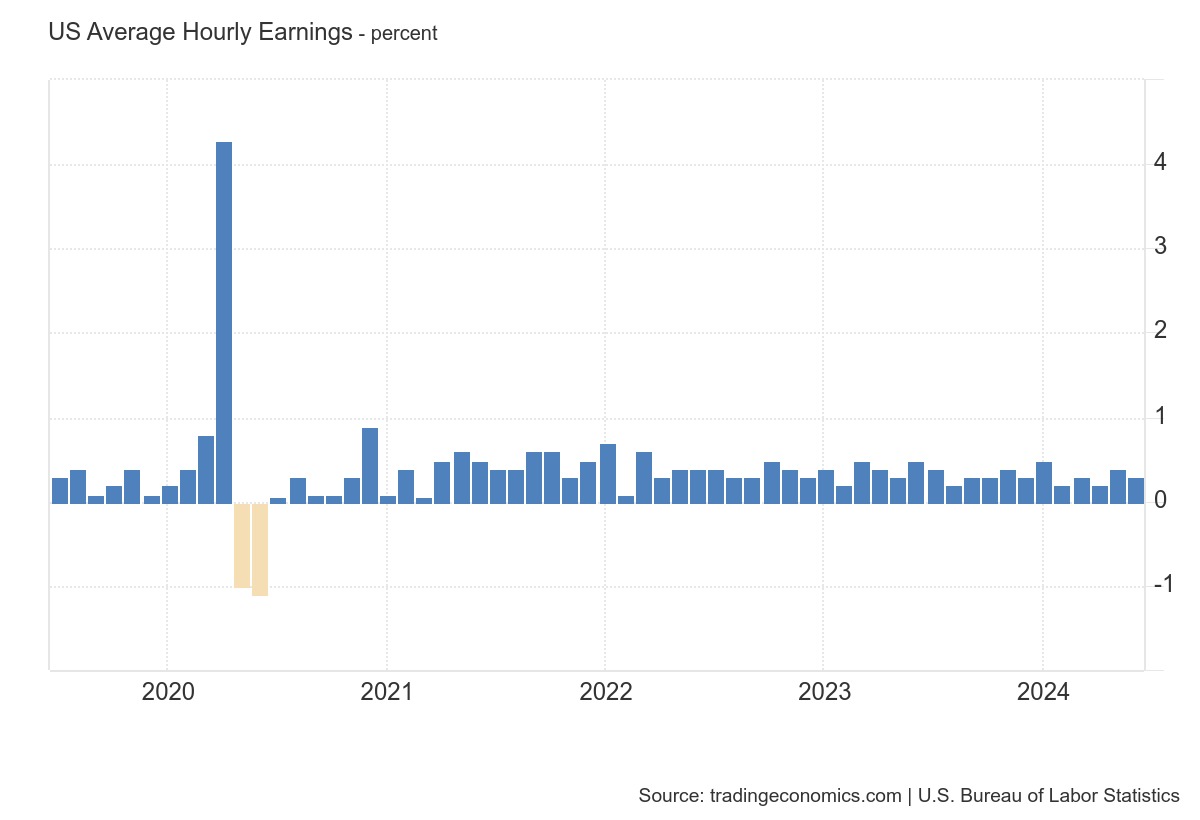

Grandes noticias... Los ingresos por hora promedio para todos los empleados en las nóminas no agrícolas privadas aumentaron 10 centavos, o 0.3%, a $35.00.

En los últimos 12 meses, los ingresos por hora promedio han aumentado un 3.9%, por debajo del 4,1% en mayo y en línea con las expectativas.

Conclusiones

En definitiva, los datos no son alarmantes, pero si que evidencian de nuevo que la desaceleración económica es una realidad.

¿Normalización o algo más?

Mientras tanto, las probabilidades de bajadas de tipos para septiembre, aumentan al 70%

Y Timiraos lo deja claro:

El informe sobre el empleo de junio hará que la reunión de julio de la Reserva Federal sea más interesante, ya que, por primera vez en todo el año, podría producirse un verdadero debate sobre la conveniencia de recortar en la próxima reunión (en septiembre).

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv