Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto, con el SPX subiendo un 0.09%, el NDX +0.69%, el Dow -0.49% y el Russell +0.32%.

Fue un día bastante movido.

Dicen que fueron los comentarios de Dimon, que eran muy negativos... ¿Pero cuándo Dimon ha sido positivo? No lo recuerdo.

Desde mi punto de vista, la clave está en el rebote de los rendimientos, superando el nivel de caída del miércoles pasado, pero de momento nada preocupante. Los salvadores del día en NASDAQ fueron NVDA y MSFT; para NVDA será una semana movida. Como decía, los rendimientos fueron al alza y a 10 años cerró en el 4.44%.

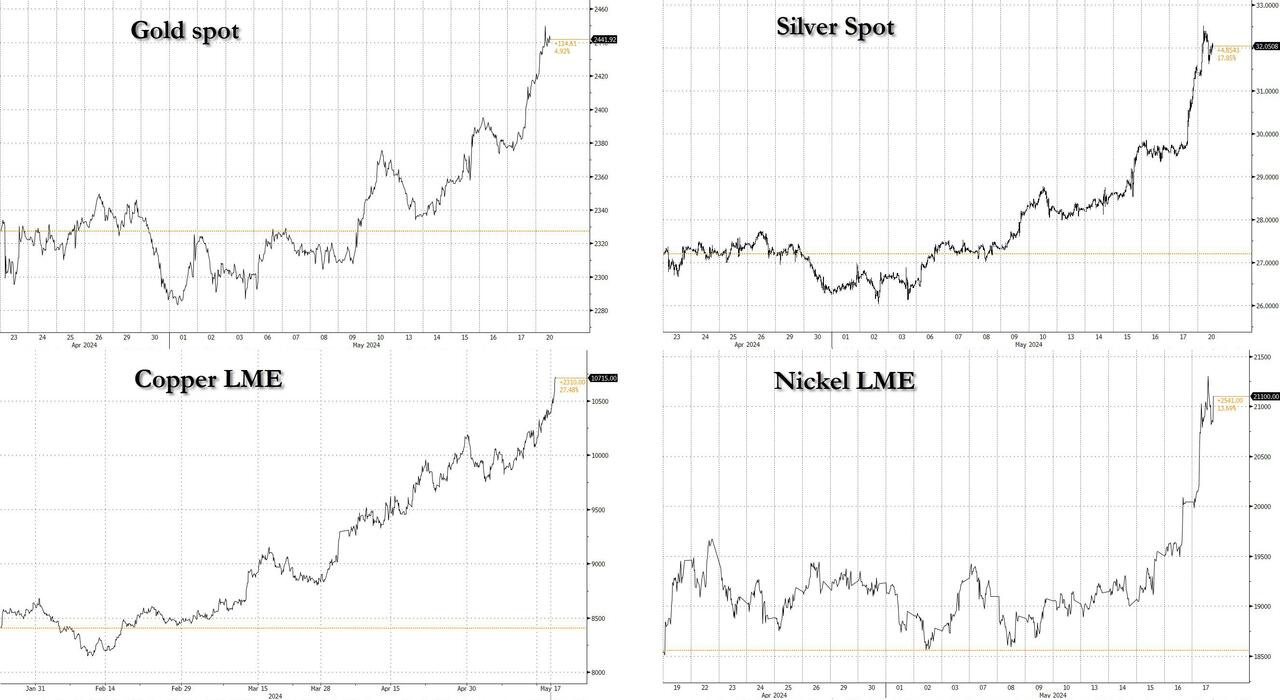

El dólar también tuvo ligeras alzas y, después de todo el tema geopolítico del fin de semana, el oro y el Bitcoin se dispararon. El oro superó los 2450 dólares, alcanzando un nuevo máximo histórico y el Bitcoin recuperó el nivel de 69000 dólares. La plata volvió a subir por encima de los 32 dólares por primera vez desde 2013. El petróleo WTI amenazó con superar los 80 dólares, pero finalmente se quedó en los 79.

Donde poner el foco

El índice materias primas deBloomberg gana un 5% en el es… ¿Existe riesgo inflacionario?

ZeroHedge

Patrocinador de hoy: Intefi

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

El miércoles 22 de mayo se celebrará el día de Ofertas FLASH en Intefi Escuela de Negocios.

Si estás interesado en algún programa, aprovechaló.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.09%

🟢 Dow Jones -0.49%

🟢 Nasdaq100 +0.69%

🟢 Russell2000 +0.32%

Otros activos

🔴 WTI -0.43%

🟢 XAU/USD +0.49%

🟢 BTC/USD +4.57%

Europa

🟢 German DAX +0.35%

🟢 Stoxx 600 +0.18%

🟢 France's CAC +0.35%

🟢 Spain's Ibex +0.10%

Asia

🟢 Nikkei 225 +0.73%

🟢 Hang Seng +0.42%

🟢 Nifty 50 +0.16%

Divisas

🟢 DXY +0.15% ≈ 104.226

🔴 EUR/USD -0.10%

🟢 USD/JPY +0.39%

🟢 GBP/USD +0.03%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street mixto, con el SPX aguantando el tipo:

Y el NASDAQ marcando nuevos máximos históricos:

Mientras que Dow era el índice más afectado:

El Russell 2000 sigue más rezagado:

Fue un día bastante movido. Dicen que fueron los comentarios de Dimon, que eran muy negativos en cuanto a la economía... ¿Pero cuándo Dimon ha sido positivo? No lo recuerdo.

Desde mi punto de vista, la clave está en el rebote de los rendimientos, superando el nivel de caída del miércoles pasado, pero de momento nada preocupante. Los salvadores del día en NASDAQ fueron NVDA y MSFT; para NVDA será una semana movida.

Renta fija

Como decía, los rendimientos fueron al alza y a 10 años cerró en el 4.44%.

Divisas y materias primas

El dólar también tuvo ligeras alzas

y, después de todo el tema geopolítico del fin de semana, el oro y el Bitcoin se dispararon. El oro superó los 2450 dólares, alcanzando un nuevo máximo histórico

y el Bitcoin recuperó el nivel de 69000 dólares.

La plata volvió a subir por encima de los 32 dólares por primera vez desde 2013.

El petróleo WTI amenazó con superar los 80 dólares, pero finalmente se quedó en los 79.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

JPMorgan (JPM) -4.5%: Perdió todas las ganancias pre-mercado después de que, antes de su día del inversor, aumentara su guía de NII para el año fiscal. El CEO Dimon dijo que no van a realizar recompras a estos precios y señaló que el calendario de sucesión ya no es de cinco años, lo que indica que podría ser menos.

Apple (AAPL) +0.5%: Reportadamente, redujo los precios del iPhone en China en medio de la competencia con Huawei.

Nvidia (NVDA) +2.5%: Antes de los resultados de ganancias del miércoles, Baird, Barclays y Stifel elevaron el precio objetivo de la compañía.

Microsoft (MSFT) +1%: Anunció una nueva categoría de computadoras enfocadas en IA; el CEO dijo que han introducido copilotos y PCs.

Paramount (PARA) sin cambios: Según el NY Times, Sony y Apollo han dado un paso clave en la oferta por los activos de Paramount. Las dos compañías han firmado un NDA con Paramount, permitiéndoles revisar la información financiera no pública de Paramount.

Li Auto (LI) -13%: Los ingresos y las entregas de vehículos no cumplieron las expectativas, con una guía ligera para el segundo trimestre.

Target (TGT) -2%: Bajará los precios de aproximadamente 5,000 artículos de compra frecuente.

Johnson Controls (JCI) +2.5%: El inversionista activista Elliott ha adquirido una posición con una participación valorada en más de USD 1 mil millones.

Micron (MU) +3%: Mejorado en Morgan Stanley; dijeron que sobreestimaron cuánto pesarían las pérdidas significativas de 2023 en la valoración de las acciones y subestimaron tanto los elementos económicos como narrativos de la memoria IA.

Norwegian Cruise Line (NCLH) +7.5%: Aumenta la guía de EPS ajustado del año fiscal debido a la fuerte demanda y reservas.

Hims & Hers (HIMS) +27.5%: Anunció la adición de inyecciones GLP-1 a su cartera integral de pérdida de peso, brindando a los clientes una forma asequible de acceder consistentemente a tratamientos seguros y de alta calidad para la pérdida de peso.

En la sesión europea…

Resumen de sesión

Las acciones europeas terminaron marginalmente al alza el lunes, con las acciones de defensa a la cabeza, pero las ganancias se mantuvieron contenidas mientras los inversores esperaban datos económicos en un contexto de incertidumbre sobre las perspectivas de recortes de tasas de interés.

El índice paneuropeo STOXX 600 subió un 0.1%, cerrando apenas por debajo de los máximos históricos alcanzados la semana pasada. El sector aeroespacial y de defensa lideró las ganancias sectoriales con un aumento del 1.9%.

El sector tecnológico subió un 0.8% en el período previo a los resultados del primer trimestre de Nvidia, referente en inteligencia artificial, que se esperan para más adelante en la semana desde EE.UU.

Limitando las ganancias en las acciones, los rendimientos de los bonos soberanos de la zona euro subieron por segundo día, con los mercados a la espera de nuevos datos de actividad empresarial de la zona euro más adelante en la semana, lo que podría proporcionar pistas sobre el camino monetario del Banco Central Europeo.

"El hecho de que la inflación probablemente caiga por debajo del 2% temporalmente después del verano sugiere que la mayoría de los responsables de la política del BCE sienten que es seguro comenzar a flexibilizar la política en junio antes de revaluar las perspectivas de inflación y posiblemente pausar en otoño", dijeron analistas de Societe Generale en una nota.

A finales de la semana pasada, la miembro de la junta Isabel Schnabel dijo en una entrevista con Nikkei que el BCE podría recortar las tasas de interés en junio, pero debería ser cauteloso con más recortes en los costos de los préstamos dada la incertidumbre sobre las perspectivas.

Los mercados están valorando alrededor de 65 puntos básicos (pb) de recortes de tasas del BCE en 2024, según la aplicación de probabilidades de tasas de LSEG, en comparación con 67 pb el viernes.

El índice STOXX 600 comenzó el mes de mayo con una racha de nueve días de ganancias que culminó en un récord histórico y, aunque las perspectivas para las tasas de interés siguen siendo inciertas, los analistas han destacado que se esperan más ganancias una vez que comience el ciclo de flexibilización monetaria del BCE.

Las acciones italianas cayeron un 1.6%, con bancos como Banca Popolare di Sondrio y Banco BPM entre los principales perdedores.

Algunos comentarios de acciones

Volkswagen cayó un 1.7% después de que Morgan Stanley rebajara la calificación del fabricante de automóviles a "infraponderar" desde "ponderar igual" y se mostrara cauteloso con los fabricantes de automóviles alemanes en general, señalando márgenes decrecientes y el potencial de disputas comerciales.

Airbus sumó un 1.2% después de que Saudia Group, propietario de la aerolínea Saudia y de la aerolínea de bajo costo flyadeal, anunciara un pedido de 105 aviones de fuselaje estrecho en lo que el director general de la compañía describió como el mayor pedido jamás realizado por una aerolínea saudí.

Las mineras subieron alrededor de un 0.7%, ya que los precios del cobre se dispararon a máximos históricos ayudados por las medidas de apoyo a la propiedad de China y datos industriales mejor de lo esperado, mientras que los precios del oro también alcanzaron nuevos picos.

En la sesión asíatica…

Las acciones asiáticas subieron, encaminándose a un séptimo día consecutivo de ganancias, impulsadas por las últimas medidas de rescate inmobiliario de China y las expectativas de recortes de tasas de interés globales. El índice MSCI Asia Pacific subió hasta un 0.7%, liderado por las acciones mineras debido a un fuerte repunte en los precios de los metales.

Los principales índices en Japón lideraron los avances en la región, con aumentos notables también en Corea del Sur y Australia. Las acciones chinas ganaron terreno después de que Pekín revelara un paquete de políticas para fortalecer el debilitado mercado inmobiliario, aunque persisten las preocupaciones de que las medidas puedan ser insuficientes.

Eventos relevantes de la jornada

Indicadores adelantados de The Conference Board

El Índice de Indicadores Económicos Adelantados® (LEI) del Conference Board para los EE. UU. disminuyó un 0.6 por ciento en abril de 2024, situándose en 101.8 (2016=100), después de haber disminuido un 0.3 por ciento en marzo.

Durante el período de seis meses entre octubre de 2023 y abril de 2024, el LEI se contrajo un 1.9 por ciento, una disminución menor en comparación con el 3.5 por ciento de los seis meses anteriores.

“Otro descenso en el LEI de EE. UU. confirma que se avecinan condiciones económicas más suaves,” dijo Justyna Zabinska-La Monica, Gerente Senior de Indicadores del Ciclo Económico en The Conference Board.

“El deterioro en las perspectivas de los consumidores sobre las condiciones comerciales, la disminución de nuevos pedidos, una diferencia de rendimiento negativa y una caída en los nuevos permisos de construcción impulsaron la disminución de abril. Además, los precios de las acciones contribuyeron negativamente por primera vez desde octubre del año pasado. Aunque las tasas de crecimiento del LEI a seis meses y anuales ya no señalan una recesión inminente, todavía apuntan a serios obstáculos para el crecimiento. De hecho, se espera que la inflación elevada, las altas tasas de interés, el aumento de la deuda de los hogares y el agotamiento de los ahorros de la pandemia continúen pesando en la economía de EE. UU. en 2024. Como resultado, proyectamos que el crecimiento del PIB real se desacelerará a menos del 1 por ciento durante el período del segundo al tercer trimestre de 2024.”

La tasa de crecimiento interanual del LEI se ha vuelto menos negativa.

La disminución del LEI en abril fue impulsada por el sentimiento del consumidor, los nuevos pedidos, una diferencia de rendimiento negativa y los permisos de construcción.

El LEI no señaló una recesión por segundo mes consecutivo debido a la mejora en la tasa de crecimiento de seis meses.

Capitulación de Wilson, de Morgan Stanley

Uno de los bajistas más destacados de Wall Street acaba de volverse positivo sobre las perspectivas para las acciones estadounidenses .

Michael Wilson , de Morgan Stanley, prevé ahora que el S&P 500 aumentará un 2% para junio de 2025, un cambio importante con respecto a su opinión de que el índice de referencia caerá un 15% para diciembre.

El estratega, cuya perspectiva bajista para 2023 no se materializó a medida que los mercados seguían subiendo, finalmente cedió y aumentó su objetivo para el S&P 500 de 4.500 a 5.400 puntos. Eso catapulta su pronóstico de uno de los más bajos de Wall Street a uno que proyecta un nuevo récord para el índice.

En los últimos meses, Wilson se mantuvo repetidamente en su objetivo de 4.500 puntos para el S&P 500, incluso cuando el índice alcanzó una serie de máximos históricos, y dijo en marzo que no había justificación para mejorarlo dada la ausencia de un crecimiento amplio de las ganancias. El mes pasado dijo que estaba evitando hacer grandes decisiones sobre la dirección del índice, dada la mayor incertidumbre económica.

En general, el banco espera un “entorno macro soleado”, que respaldará los activos de riesgo en la segunda mitad del año, aunque Wilson reiteró su opinión de que los resultados más amplios para la economía se están volviendo difíciles de predecir a medida que los datos se vuelven más volátiles.

El estratega de Morgan Stanley recomienda un enfoque de barra de acciones cíclicas de calidad y crecimiento de calidad y mantiene una larga exposición a ciertas áreas defensivas como los bienes de consumo básico y los servicios públicos.

La mejora del 20% de Wilson deja a Dubravko Lakos-Bujas, de JPMorgan Chase & Co. , entre los pocos bajistas prominentes que quedan en Wall Street. Su pronóstico prevé una caída de más del 20% en el S&P 500 para fin de año.

Comentarios relevantes sobre el mercado

Con el índice de materias primas de Bloomberg subiendo casi un 5% este mes, se teme un nuevo repunte de la inflación que podría quitarle brillo a las acciones y los bonos.

Sin embargo, muchos inversores siguen confiando en que las presiones sobre los precios seguirán disminuyendo, lo que permitirá a la Reserva Federal, el Banco Central Europeo y otros recortar las tasas en los próximos meses.

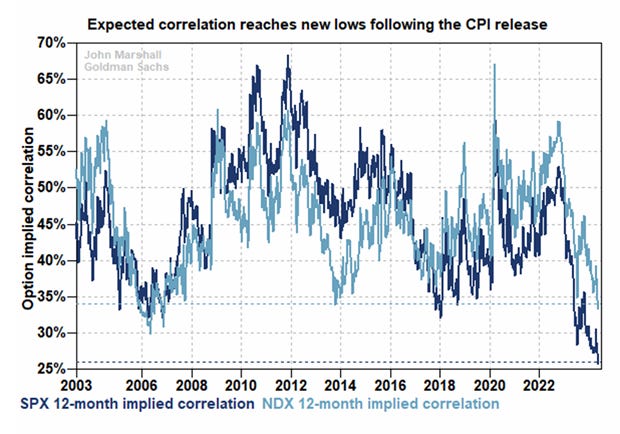

La volatilidad de los valores individuales sigue siendo resistente, mientras que la volatilidad implícita del índice se encuentra en mínimos históricos (percentil 10 a lo largo de 25 años).

Esta situación ha llevado a las opciones a valorar una correlación S&P 500 más baja que nunca. Implicaciones:

1. Los vendedores de opciones deberían explorar oportunidades en opciones sobre una sola acción.

2. Los compradores de opciones deberían preferir las opciones sobre índices para expresar sus opiniones. (GS)

La liquidez neta de la Fed calculada como Balance de la Fed menos TGA (cuenta del Tesoro) menos Cuenta Repo Inverso, aumentó durante la semana pasada, pero sigue desagregada completamente del movimiento de los índices:

Sin embargo, el sesgo del mercado sigue siendo muy positivo:

El EPS del S&P 500 en el primer trimestre aumentó un 6% año tras año, en comparación con las expectativas de un crecimiento del 3% al comienzo de la temporada de resultados.

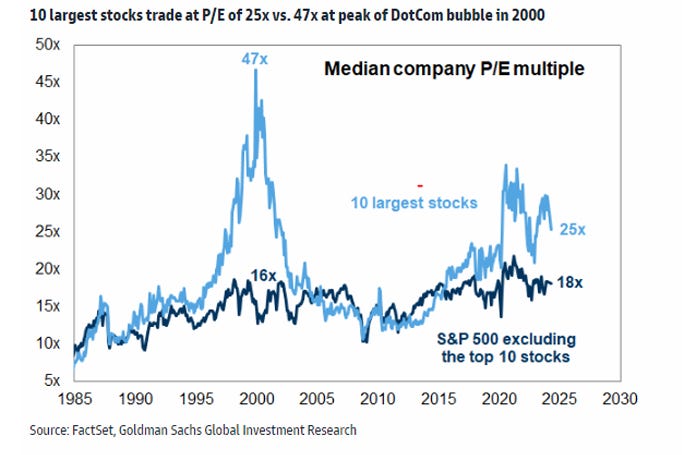

Y respecto a la valoración, sin grandes riesgos… Y eso que se llegó a hablar de burbujas…

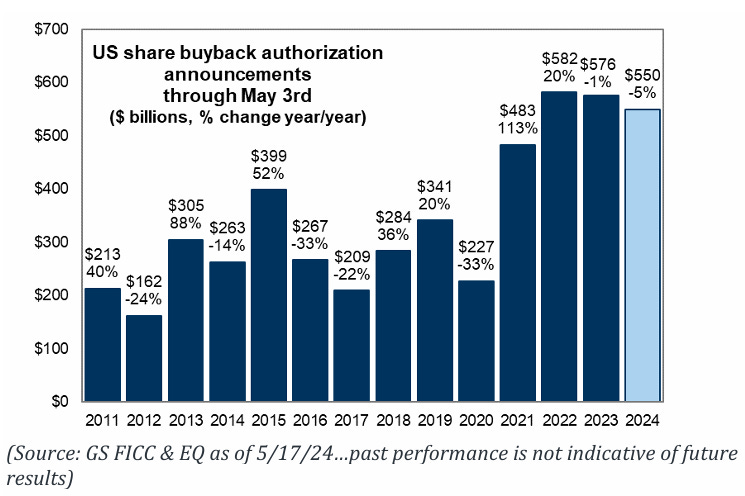

El principal motor del mercado, siguen siendo las propias compañías:

Estimamos que ~95% de las empresas están en ventana abierta con 97% en ventana abierta para el final de la semana.

Y los CTAs son compradores de nuevo…

Durante la próxima semana:

Mercado plano: Compradores de $4.4B ($2.2B en EE. UU.)

Mercado al alza: Compradores de $3.0B ($1.6B en EE. UU.)

Durante el próximo mes:

Mercado plano: Compradores de $6.3B ($4.2B en EE. UU.)

Mercado al alza: Compradores de $10.2B ($5.0B en EE. UU.)

Niveles pivote clave para SPX:

Corto plazo: 5159

Medio plazo: 4963

Largo plazo: 4645

Los gráficos destacados de la sesión

1- UBS sobre el alza del Uranio ($UROY está en máximos de febrero)

Para alinearse con el objetivo de cero emisiones netas, la capacidad de energía nuclear necesitaría alcanzar los 916 GW para 2050, 2.2 veces la capacidad actual y con adiciones netas de capacidad de 29 GW por año, 25 veces el promedio anual de adiciones logrado históricamente entre 2010-2022.

La demanda de uranio sería 1.8 veces los niveles de producción actuales para 2030 y 2.9 veces para 2050. Como resultado, la demanda acumulada hasta 2050 podría consumir hasta el 80% de las reservas globales.

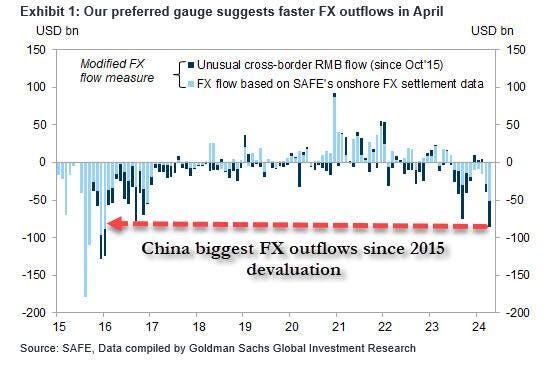

2- Las salidas netas de China fueron de $ 86 mil millones en abril, frente a $ 11 mil millones en febrero y $ 39 mil millones en marzo y el ritmo de salidas de capitales más rápido desde el aumento de las salidas de divisas en septiembre que ya señalamos hace medio año.

Clave del día: Visión de Simon, de Bloomberg

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Eurozona

🌶️🌶️ IPP alemán (martes): Se espera un dato de -2.7% interanual, inferior al 2.9% registrado el mes anterior.

En Estados Unidos

🌶️ Cometarios miembros de la Fed (martes)

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.