Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza de forma generalizada: SPX +0,41%, NDX +0,08%, Dow +0,65%, Russell +0,52%. Los datos de hoy fueron positivos tanto para la renta variable como para los bonos... y así resultó: las acciones subieron tras una apertura más débil.

El Nasdaq cerró algo más rezagado por la caída de META tras el informe del WSJ sobre el retraso de su modelo de IA. Sorprendentemente, el Dow tuvo un mejor desempeño, a pesar de que UNH (por informes de fraude de Medicare) restó 260 puntos.

El S&P jugó con el nivel de 5.900 durante todo el día —positivo para 2025— y se mantuvo por encima de ese nivel hasta el cierre. Recuerde que mañana se producirá el mayor vencimiento de opciones de la historia en un mes de mayo. Noticias positivas podrían seguir impulsando este movimiento.

Los rendimientos de los bonos del Tesoro se desplomaron (entre 6 y 10 puntos básicos a lo largo de la curva, con el extremo corto ligeramente superior) después de que el IPP confirmara los datos del IPC a principios de semana, indicando que la temida inflación arancelaria aún no se ha manifestado (pero, pero, pero… ya verá).

Aun así, los rendimientos siguen siendo más altos en la semana (subiendo entre 7 y 8 puntos básicos, sin una curva de desvío). El dólar bajó ligeramente durante el día, operando en un rango estrecho.

El oro volvió a rebotar por encima de los 3.200 dólares hoy. Bitcoin se movió entre los 101.000 y 104.000. El petróleo bajó tras los titulares sobre el acuerdo con Irán anoche, pero el WTI volvió a subir a 62 dólares durante la sesión estadounidense.

El foco…

UnitedHealth Group cae un 58 % desde su máximo histórico, marcando su mayor desplome desde 2009.

Bilello

¿Quieres invertir cómo un PRO?

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

InvestingPro es la herramienta premium de Investing que te brinda acceso a análisis avanzados y datos financieros detallados para tomar decisiones informadas.

Accede a más de 100 métricas clave, como ratios financieros, flujo de caja libre y valor razonable estimado mediante modelos de aprendizaje automático.

Ideal si quieres ir más allá de los titulares y profundizar en las métricas que realmente importan.

Aprovecha un 15% de descuento en tu suscripción a InvestingPro utilizando el código “misterpuertas” al registrarte.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.41%

🟢 Dow Jones +0.65%

🟢 Nasdaq100 +0.08%

🟢 Russell2000 +0.52%

Otros activos

🔴 WTI -1.90%

🟢 XAU/USD +1.96%

🔴 BTC/USD -0.68%

Europa

🟢 German DAX +0.72%

🟢 Stoxx 600 +0.56%

🟢 France's CAC +0.21%

🔴 Spain's Ibex +0.65%

Asia

🔴 Nikkei 225 -0.98%

🔴 Hang Seng -0.79%

🟢 Nifty 50 +1.60%

Divisas

🔴 DXY -0.24% ≈ 100.359

🟢 EUR/USD +0.09%

🔴 USD/JPY -0.75%

🟢 GBP/USD +0.33%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Los datos de hoy fueron positivos tanto para la renta variable como para los bonos... y así resultó: las acciones subieron tras una apertura más débil.

El Nasdaq cerró algo más rezagado por la caída de META tras el informe del WSJ sobre el retraso de su modelo de IA.

Sorprendentemente, el Dow tuvo un mejor desempeño, a pesar de que UNH (por informes de fraude de Medicare) restó 260 puntos.

El S&P jugó con el nivel de 5.900 durante todo el día —positivo para 2025— y se mantuvo por encima de ese nivel hasta el cierre.

Recuerde que mañana se producirá el mayor vencimiento de opciones de la historia en un mes de mayo. Noticias positivas podrían seguir impulsando este movimiento.

Renta fija

Los rendimientos de los bonos del Tesoro se desplomaron (entre 6 y 10 puntos básicos a lo largo de la curva, con el extremo corto ligeramente superior) después de que el IPP confirmara los datos del IPC a principios de semana, indicando que la temida inflación arancelaria aún no se ha manifestado (pero, pero, pero… ya verá).

Aun así, los rendimientos siguen siendo más altos en la semana (subiendo entre 7 y 8 puntos básicos, sin una curva de desvío).

ZeroHedge

Divisas y materias primas

El dólar bajó ligeramente durante el día, operando en un rango estrecho.

El oro volvió a rebotar por encima de los 3.200 dólares hoy.

Bitcoin se movió entre los 101.000 y 104.000.

El petróleo bajó tras los titulares sobre el acuerdo con Irán anoche, pero el WTI volvió a subir a 62 dólares durante la sesión estadounidense.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Walmart (WMT): El BPA y las ventas comparables superaron las expectativas, pero los ingresos quedaron por debajo. El director financiero afirmó que la compañía no puede seguir evitando subir los precios indefinidamente y podría empezar a aumentarlos este mes.

Cisco (CSCO): Superó expectativas de BPA y elevó su previsión de beneficios anuales.

CoreWeave (CRWV): Pérdidas por acción mayores de lo esperado, en gran parte debido a 177 millones de dólares en compensaciones en acciones relacionadas con su salida a bolsa; planea aumentar el gasto de capital.

Dick's Sporting Goods (DKS) adquirirá Foot Locker (FL) por aproximadamente 2.400 millones de dólares, o 24 dólares por acción.

UnitedHealth (UNH): El Departamento de Justicia está investigando a la compañía por un posible fraude penal en Medicare.

Alibaba (BABA): Ingresos y BPA por debajo de lo previsto; la empresa se muestra confiada en sus perspectivas de negocio.

Deere & Company (DE): Superó expectativas en ingresos y beneficios, pero redujo el extremo inferior de su previsión de beneficio neto anual.

Lockheed Martin (LMT): Trump plantea un posible nuevo avión de combate F-55, una versión mejorada del F-22.

Coinbase (COIN): Criminales atacaron a agentes de soporte al cliente en el extranjero y se robaron datos de cuentas de un pequeño subconjunto de clientes. Mientras tanto, la SEC está investigando si Coinbase falseó el número de usuarios, según el New York Times. Posteriormente, el director legal de Coinbase dijo que la investigación de la SEC es heredada de la administración anterior y se refiere a una métrica que dejaron de reportar hace 2,5 años.

China endurece el control sobre los centros de datos de IA, según The Information.

Chubb (CB): Aumentó el dividendo un 6,6%, hasta 3,88 dólares por acción al año, y anunció un nuevo programa de recompra de acciones de 5.000 millones de dólares.

Nasdaq (NDAQ): Según Bloomberg, Thoma Bravo estaría vendiendo su participación restante en Nasdaq (NDAQ) por 3.400 millones de dólares.

Pfizer (PFE): Legisladores están investigando si Pfizer (PFE) retrasó la publicación de los resultados de su vacuna contra la Covid en 2020 hasta después de las elecciones presidenciales de ese año, según una carta citada por el Wall Street Journal.

Meta Platforms (META): Está retrasando el lanzamiento de su modelo insignia de IA, Behemoth, lo que ha generado preocupaciones internas sobre la dirección de sus inversiones multimillonarias en IA, según informa el Wall Street Journal; su lanzamiento se pospone al otoño o más adelante.

Nombres vinculados a vacunas (PFE, BNTX, NVAX, MRNA): La administración Trump planea eliminar la recomendación de vacunar de forma rutinaria contra la Covid-19 a embarazadas, adolescentes y niños, según fuentes citadas por el Wall Street Journal.

En la sesión europea…

Resumen de sesión

Las acciones europeas revirtieron las caídas iniciales y cerraron al alza este jueves, con los valores industriales liderando las subidas, mientras los resultados corporativos siguieron en el centro de atención.

El índice paneuropeo STOXX 600 (.STOXX) subió un 0,6%. La mayoría de los principales índices regionales también cerraron en verde, con el de Alemania (.GDAXI) ganando un 0,7%.

El presidente ruso Vladimir Putin rechazó una propuesta para reunirse cara a cara con el presidente ucraniano Volodímir Zelenski en Turquía, lo que supone un revés para las perspectivas de un avance en las negociaciones de paz.

La mayoría de las acciones del sector defensa subieron, destacando Hensoldt (HAGG.DE) con un alza del 8,8%, Rheinmetall (RHMG.DE) con un 5,7% y Leonardo (LDOF.MI) con un 4%. El índice europeo de aeroespacial y defensa (.SPXAERO) avanzó un 2,3%.

"Parece un mercado que quiere seguir subiendo, pero va a ser más trabajoso", dijo Chris Beauchamp, analista jefe de mercado en IG.

Mientras tanto, en EE. UU., los datos mostraron una caída inesperada en los precios del productor y una desaceleración en el crecimiento de las ventas minoristas.

"Había un nerviosismo comprensible por ver cómo iban las cosas y si había señales de inflación", comentó Beauchamp.

"Los datos fueron benignos… eso es lo más importante en este entorno de incertidumbre".

Las acciones de Engie (ENGIE.PA) en Francia, National Grid (NG.L) en Londres y United Utilities (UU.L) subieron tras sus resultados trimestrales, impulsando al sector de servicios públicos (.SX6P) un 1,9%.

El mayor avance del día fue para el sector de telecomunicaciones (.SXKP), gracias en parte a una subida del 2,8% de Deutsche Telekom (DTEGn.DE) tras publicar un beneficio del primer trimestre ligeramente por encima de las expectativas.

Casi todos los sectores del STOXX 600 cerraron en positivo, aunque el retroceso en los precios de las materias primas afectó a las compañías ligadas a recursos.

Los precios del petróleo cayeron más del 3% por las perspectivas de un posible acuerdo nuclear entre EE. UU. e Irán, que podría aumentar la oferta.

Las grandes petroleras sufrieron las mayores pérdidas, con las acciones de BP (BP.L) y Shell (cotizada en Ámsterdam) cayendo un 3,3% y un 1,5% respectivamente. El sector energético (.SXEP) fue uno de los más débiles, bajando un 0,9%.

Los recursos básicos (.SXPP) también registraron fuertes pérdidas, ya que los precios de los metales industriales descendieron.

El sentimiento general ha sido positivo esta semana, tras el alivio en las tensiones comerciales entre EE. UU. y China y los acuerdos de inversión del presidente estadounidense Donald Trump en Oriente Medio. Sin embargo, aún no ha anunciado acuerdos con la Unión Europea.

En cuanto a los datos, una estimación preliminar mostró que el PIB de la eurozona creció ligeramente por debajo de lo esperado en términos interanuales, mientras que la economía del Reino Unido creció más de lo previsto en marzo respecto a febrero.

Algunos comentarios de acciones

Entre los valores individuales, thyssenkrupp (TKAG.DE) cayó un 12,5%, colocándose en el fondo del STOXX 600, tras publicar una fuerte caída en su beneficio operativo del segundo trimestre.

Las acciones de Siemens (SIEGn.DE) bajaron un 1%, y los analistas atribuyeron el descenso a un flujo de caja libre más débil de lo esperado, a pesar de haber superado las previsiones de resultados del segundo trimestre.

En la sesión asíatica…

Las bolsas asiáticas retrocedieron, encaminándose a romper una racha de cuatro días al alza, ya que el repunte —impulsado en parte por la menor preocupación sobre los aranceles de EE. UU.— perdió fuerza.

El índice MSCI Asia Pacific cayó hasta un 0,5%, con Toyota y Sony entre los mayores lastres, ya que un yen más fuerte afectó negativamente a las acciones japonesas. Los principales índices de Tailandia y Filipinas cayeron más de un 1% cada uno.

Tencent retrocedió a pesar de presentar buenos resultados, lo que lastró los principales índices de Hong Kong, mientras los inversores esperan los resultados de Alibaba, que se publicarán más tarde este jueves. El mercado había estado buscando en los informes de las grandes tecnológicas chinas el próximo catalizador de crecimiento.

A pesar de la tibia reacción ante la tregua comercial entre EE. UU. y China, algunos analistas de mercado empiezan a mostrarse más optimistas con respecto a las acciones chinas.

Estrategas de Goldman Sachs han elevado sus objetivos para los índices de acciones chinas. Por su parte, Morgan Stanley señaló que las acciones chinas en tierra firme del índice MSCI China mostraron una “mejora significativa” en los resultados del primer trimestre respecto a los tres meses anteriores, marcando el primer resultado en línea con las previsiones tras 14 trimestres de decepciones.

Eventos relevantes de la jornada

Situación del consumidor estadounidense

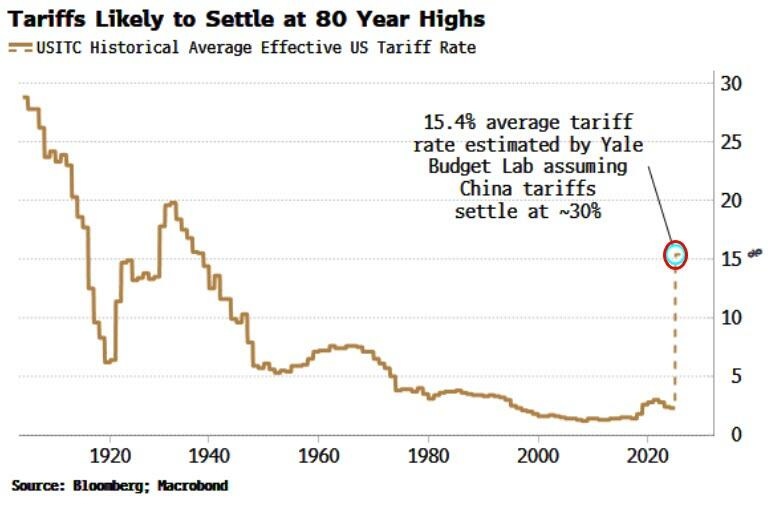

La incertidumbre comercial se está desplomando:

ZeroHedge

Sin embargo… Si bien es poco probable que los aranceles sean tan graves como se temía inicialmente, es probable que sean mayores que en los últimos 80 años, y en un momento en que Estados Unidos contribuye netamente a la demanda mundial a través de su déficit comercial, y no solo absorbe la demanda con un superávit comercial como entonces… ¡Puede tener grandes consecuencias!

Ventas Minoristas estadounidenses

Aumentaron un 0,1% intermensual (mejor que el 0,0% esperado) y una revisión al alza en marzo a +1,7% intermensual (desde +1,4 %).

La tasa interanual se sitúa en un 5,2 % interanual, cerca de su nivel más alto desde diciembre de 2023.

Zerohedge

Bajo el capó se observó que el repunte (adelantamiento arancelario) en las ventas de vehículos motorizados el mes pasado ha desaparecido.

Las ventas de artículos deportivos fueron las que más cayeron, mientras que las de materiales de construcción fue el mayor aumento.

Por su parte, las ventas minoristas del grupo de control (excluye restaurantes, autos, materiales de construcción y gasolina), que se usa para calcular el PIB, cayeron un 0,2%, frente al +0,5% revisado de marzo y por debajo del +0,3% esperado.

ZeroHedge

Pese a la desaceleración mensual del consumo, no parece señal de alarma... Un dato semanal para ver la evolución del consumidor es el índice Redbook.

Índice que refleja el crecimiento interanual de las ventas en tiendas minoristas y de momento, no ofrece señales de alarma.

Resultados de Walmart

Principales números:

Ventas: $165.61B (ligeramente por debajo de lo esperado).

BPA ajustado: $0.61 (mejor de lo esperado).

E-commerce: primer trimestre con beneficios en EE. UU. y globalmente.

Ventas comparables: +4.5% en Walmart U.S., +6.7% en Sam’s Club.

Ventas online en EE. UU.: +21%.

Perspectivas y previsiones:

Sin previsión específica para el 2T en BPA ni ingresos operativos (alegan incertidumbre)

Reconfirma objetivos para el año fiscal 2026:

BPA: 2,61 USD

Ingresos: 705.260 M USD

Crecimiento de ventas netas en el 2T: entre +3,5 % y +4,5 % (a tipo de cambio constante)

Advertencia directa del CFO (John David Rainey):

Si bien la compañía mantuvo previsiones para el Q2, optó por no ofrecer información sobre los ingresos del trimestre en curso debido a la imposibilidad de predecir con certeza que «las negociaciones comerciales en curso cambian cada semana, y en algunos casos, cada día», declaró la compañía el jueves. «La falta de claridad existente en el dinámico entorno operativo actual dificulta enormemente las previsiones a muy corto plazo».

Y lanzó una advertencia directa:

“Los aranceles siguen siendo demasiado altos (…) la magnitud de estos aumentos es más de lo que cualquier minorista o proveedor puede absorber, no tiene precedentes en la historia”.

Walmart no puede asumir completamente los costes adicionales.

Se espera un traslado de precios al consumidor a partir de finales de mayo y más claramente en junio.

Esto puede presionar la inflación al alza en productos básicos.

Reducción de pedidos, no cancelación:

No han cancelado órdenes, pero reducen la cantidad de productos que podrían verse afectados por subida de precios derivada de aranceles.

Productos especialmente afectados:

Electrónica y juguetes (importados de China).

Bananas, aguacates, café y flores (por aranceles a Costa Rica, Perú y Colombia).

Estrategia de Walmart:

Buscar mantener la percepción de precios bajos.

Absorber parte de los costes junto a los proveedores.

Seguir atrayendo consumidores (incluso de rentas altas) por valor y conveniencia, a pesar de las presiones inflacionarias.

Empleo

El número de estadounidenses que solicitaron prestaciones por desempleo por primera vez se mantuvo estable respecto de la semana anterior en 229.000 (el mismo nivel que en enero de 2022).

Las solicitudes de subsidio continuas por desempleo continúan por debajo de la Línea Maginot de 1,9 millones de estadounidenses.

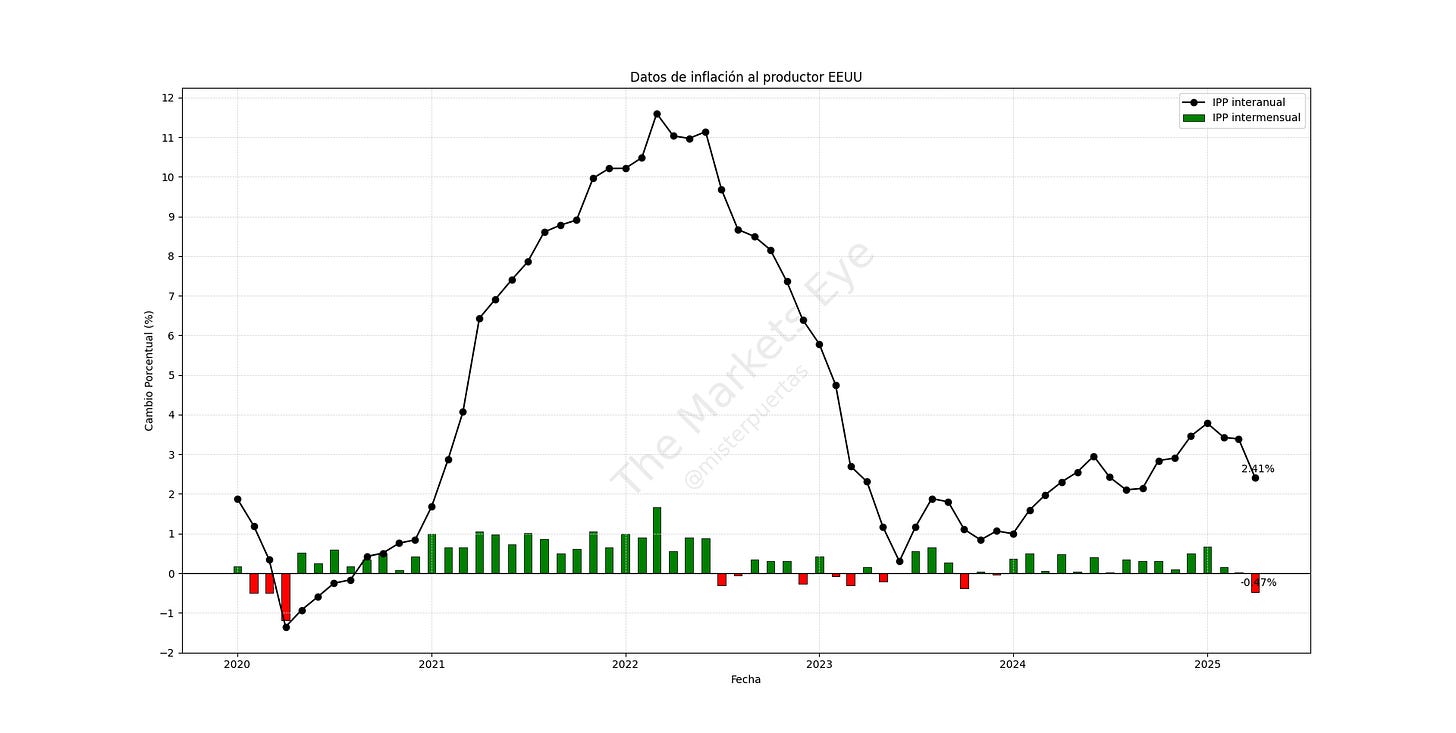

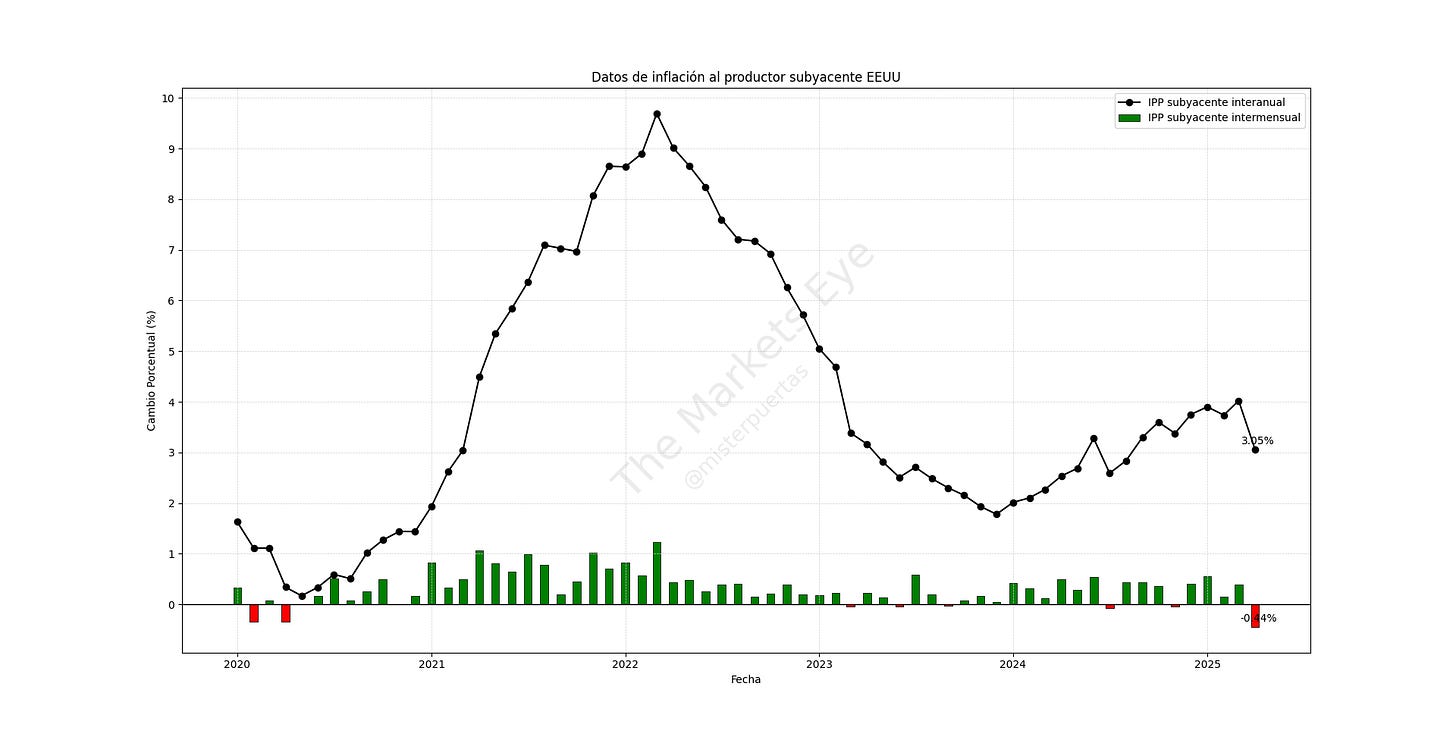

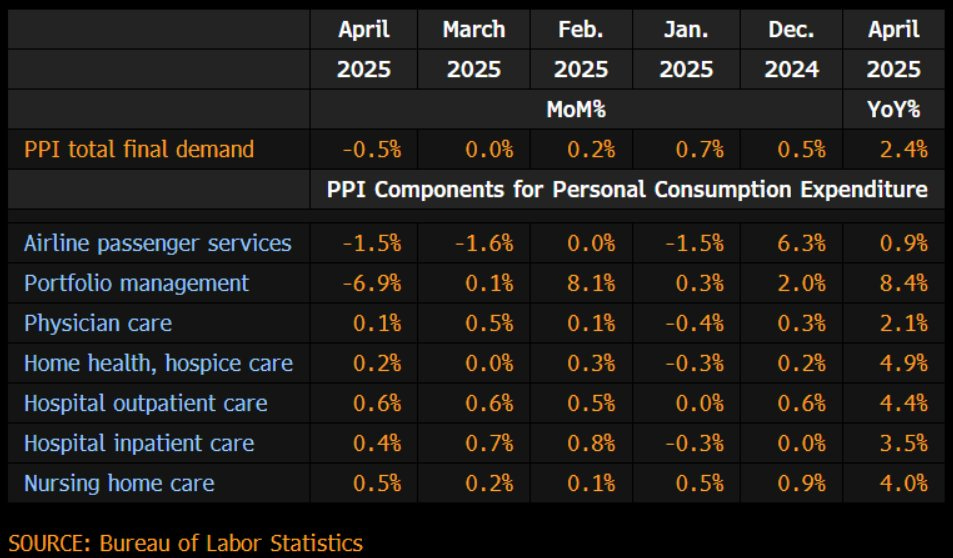

Inflación de precios al productor

Por el lado de los precios, se ha registrado un gran desplome en abril... Una caída del -0.47% para el dato general.

Dejando la tasa interanual en 2.41%, minimos desde septiembre de 2024.

Por el lado subyacente (excluyendo energía y alimentos frescos) cayó un 0.44% en abril. Se trata de una de las mayores caídas intermensuales registradas.

Dejando la tasa interanual en el 3.05%, minimos desde finales de 2024.

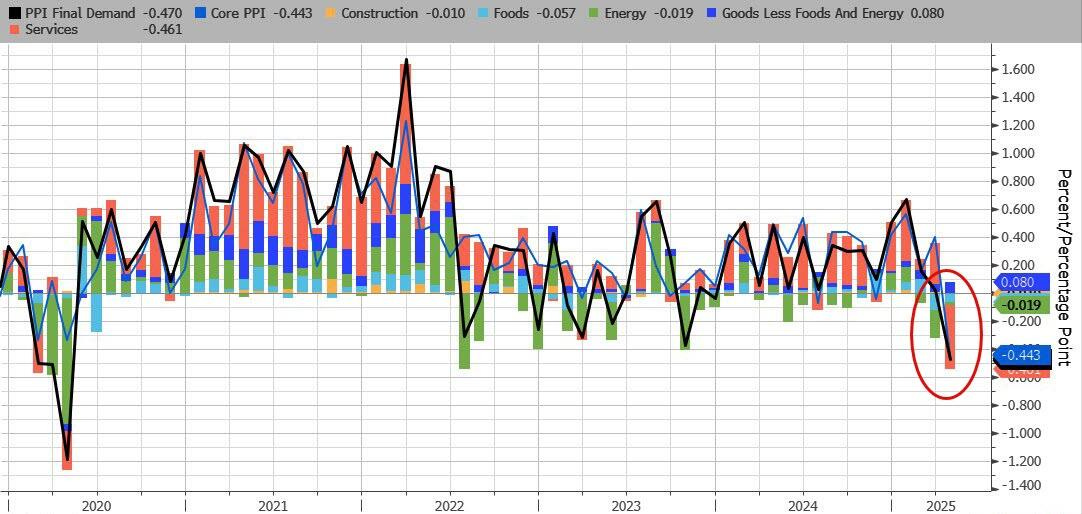

Observando componentes... Los precios de los servicios de demanda final bajaron un 0,7% en abril, la mayor caída desde que se comenzó a elaborar el índice en diciembre de 2009.

ZeroHedge

Los componentes utilizados para estimar el PCE subyacente, anticipan un dato modesto:

Desde BofA estiman que el PCE subyacente aumentará un 0,1% mensual (0,14% sin redondear) en abril.

En conjunto, estas estimaciones situarían el PCE subyacente interanual en el 2,6%, aunque existe el riesgo de que se redondee al 2,7%.

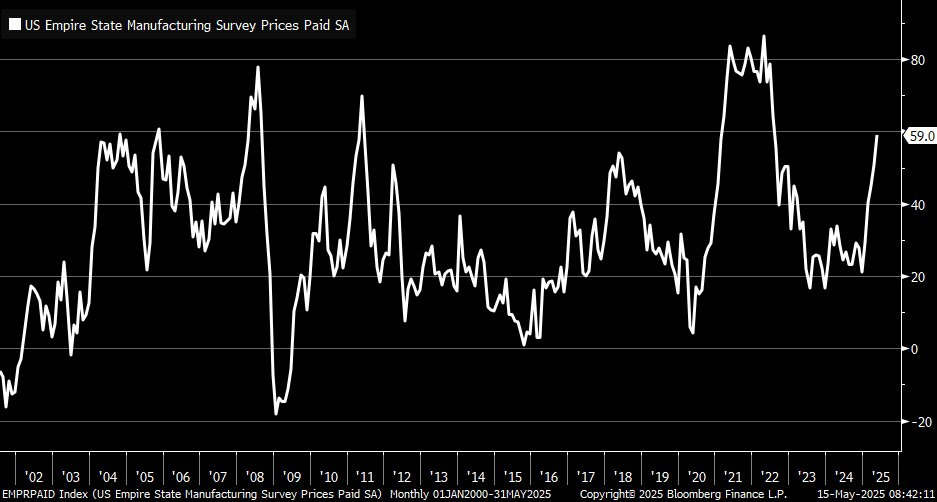

Pese a que los aumentos no se están trasladando a los datos de inflación oficiales (quizás haya que dar tiempo, cómo ya mencionó Walmart), si se observan aumentos en los precios pagados de las encuestas a gestores...

El componente de precios pagados del índice manufacturero Empire se ha disparado:

KEvin Gordon

Alguien tendrá que pagar los aranceles... ¿Verdad?

Y si no es el consumidor, serán las própias compañías.

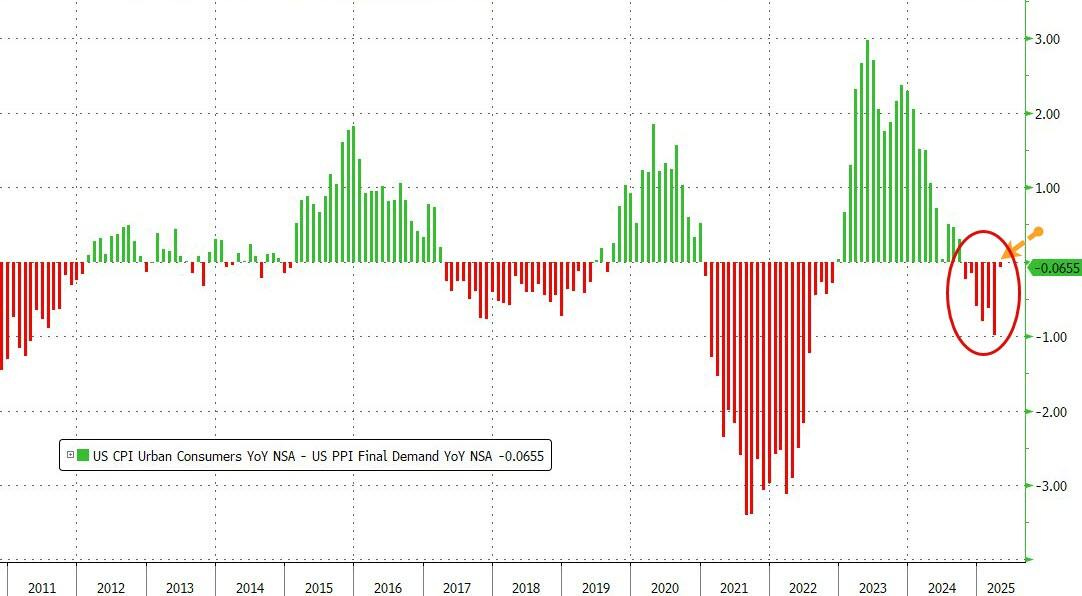

La presión sobre los márgenes continúa... A pesar de todo el miedo, incertidumbre y duda, las empresas están absorbiendo cualquier aumento de precios de taranceles y NO lo están trasladando a los clientes (de momento).

El siguiente gráfico muestra la diferencia entre inflación al consumidor (CPI) y la inflación al productor (PPI) desde 2011 hasta 2025.

Cuando el PPI sube más que el CPI, indica que los costes para los productores están creciendo más rápido que los precios que pagan los consumidores, lo que presiona los márgenes empresariales.

Zerohedge

Comentarios de Powell

No comentó sobre la economía a corto plazo ni sobre tipos, pero advirtió:

Los tipos de interés reales más altos podrían “reflejar la posibilidad de que la inflación sea más volátil en el futuro que durante el periodo intercrisis de la década de 2010”.

“Es posible que estemos entrando en una etapa con perturbaciones de oferta más frecuentes y, potencialmente, más persistentes, lo cual representa un reto importante tanto para la economía como para los bancos centrales”.

¿Que quiere decir con estos "shocks de oferta más frecuentes y persistentes"

Alteraciones inesperadas que afectan la capacidad de producción o distribución de bienes y servicios en la economía. Ej: Pandemia y confinamientos, Guerra en Ucrania, Aumento de regulaciones o restricciones al comercio…

¿Qué está pasando con los rendimientos?

Tras los datos de hoy, los rendimientos de los bonos caen, ofreciendo algo de alivio tras rondar niveles de tensión.

La última vez que se alcanzaron esos niveles, Trump pausó los aranceles y la Fed intervino con mensajes tranquilizadores.

Una de las grandes explicaciones de porque los rendimientos de los bonos del Tesoro se mantienen en niveles tan elevados se econtraría por el lado de que los "bond vigilantes" estén actuando cómo fuerza disciplinadora del mercado ante la desconfianza de un recorte del déficit efectivo.

Mike Johnson, actual presidente de la Cámara, enfrenta una profunda desconfianza entre sus propios compañeros republicanos, tanto del ala conservadora como de los moderados.

Le acusan de faltar a su palabra, prometer lo que no puede cumplir y ceder ante distintos grupos para mantener el control.

El proyecto que Johnson intenta vender como un recorte fiscal responsable, en realidad implica:

4 billones en recortes de impuestos

Solo 1,5 billones en supuestos recortes de gasto en una década (menos del 2%)

Todo indica que la mayoría de los “recortes” son diferidos, con baja probabilidad de que se apliquen.

¿No huele un poco a septiembre de 2022?

La deuda pública se acerca a los 37 billones de dólares y se proyecta que alcanzará los 59 billones (134% del PIB) en 2035.

Los republicanos, que tradicionalmente abanderaban la austeridad fiscal, parecen haber cedido en puntos clave como Medicaid y food stamps.

En definitiva... El PLAN TRUMP en realidad mantiene niveles de gasto equivalentes a los de la administración Biden.

Investing Pro es la plataforma más completa para análisis de compañías

Los gráficos destacados de la sesión

1- Aunque el VIX subió ayer... En las últimas dos semanas han visto el tercer retroceso más grande en volatilidad en la historia.

2- Los exportadores chinos están intensificando sus envíos a Estados Unidos tras la reducción de aranceles por parte de Washington y Pekín, aunque se muestran recelosos ante los cambios en las políticas. Numerosas empresas esperan la confirmación aduanera antes de despachar sus mercancías y están intensificando sus esfuerzos para diversificarse en los mercados nacionales y del sudeste asiático, según informa Caixin.

En previsión de la llegada de un aluvión de pedidos de transporte marítimo, los futuros del índice de carga de China (Bloomberg ticker CFIM5 Index) se dispararon para cerrar con un aumento limitado (10%) en las operaciones del miércoles, y un +36,55% en lo que va de semana, convirtiéndose nuevamente en el de mejor desempeño del país.

ZeroHedge

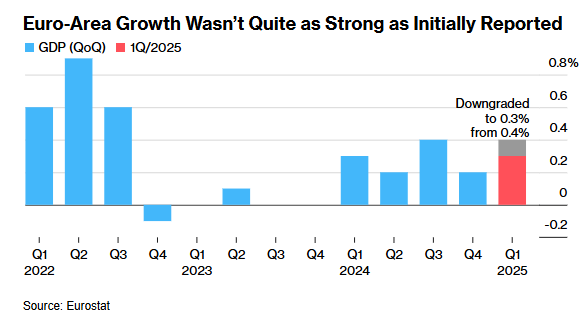

3- La segunda lectura de crecimiento económico del Primer trimestre de la zona euro muestra un crecimiento de un 0,3% en el primer trimestre de 2025, ligeramente por debajo de la estimación preliminar del 0,4%, pero marcando el quinto trimestre consecutivo de expansión.

4- UnitedHealth Group cae un 58 % desde su máximo histórico, marcando su mayor desplome desde 2009. Sorprendentemente no es su mayor drawdown como muestra este gráfico de Biello.

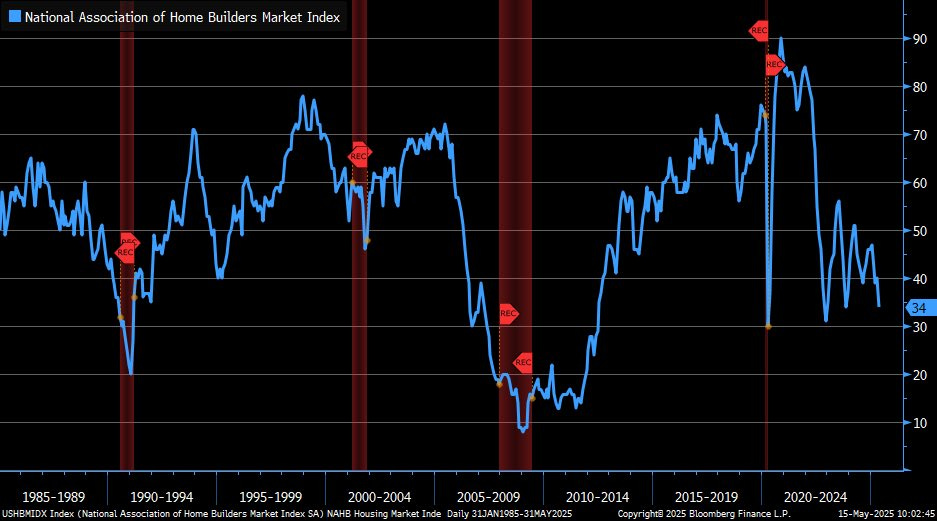

5- Índice del mercado inmobiliario NAHB (mayo): baja a 34 (vs 40 estimado y anterior), situandose al nivel más bajo desde fines de 2023. Todos los componentes se deterioraron, siendo la mayor caída en ventas actuales de viviendas unifamiliares. La última encuesta también reveló que el 34 % de los constructores redujo los precios de las viviendas en mayo, frente al 29 % en abril, siendo el nivel más alto desde diciembre de 2023 (cuando fue del 36 %).

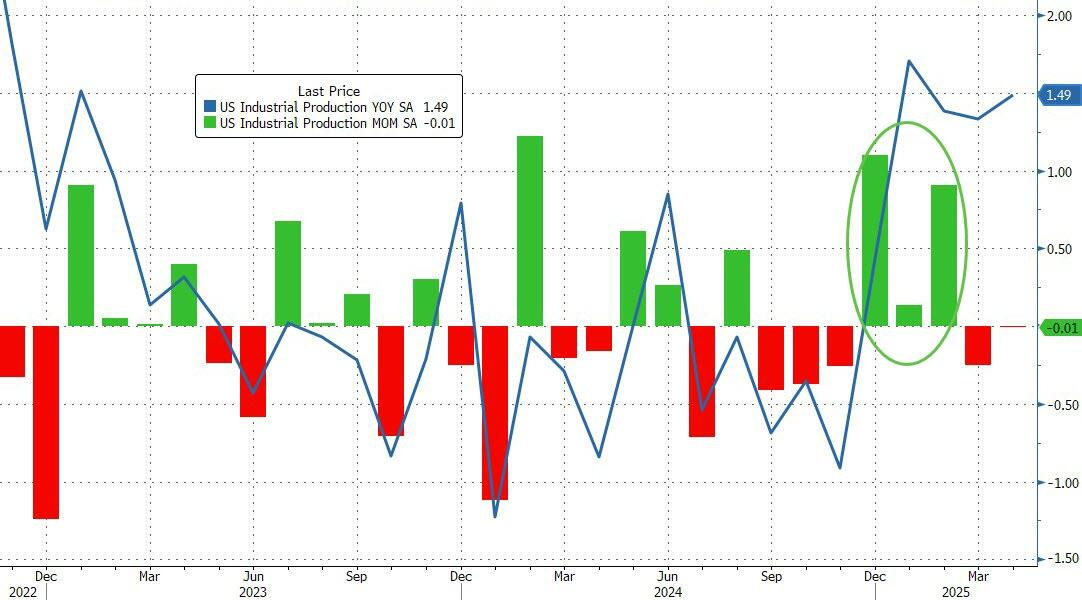

6- La producción industrial general se mantuvo estable en abril, impulsada por la producción de servicios públicos, mientras que la producción manufacturera disminuyó un 0,4% debido a la disminución de la producción de vehículos y bienes no duraderos.

ZeroHedge

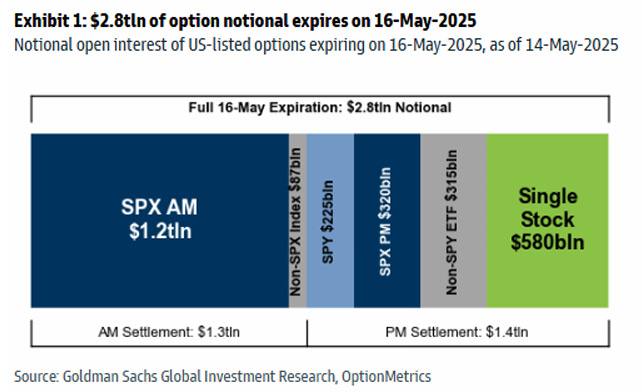

7- En el vencimiento de opciones de mañana (16 de mayo) se estiman que expirarán más de 2,8 billones de dólares en opciones nocionales, incluyendo 1,2 billones en opciones del SPX y 580.000 millones en opciones sobre acciones individuales. Será el mayor vencimiento de opciones registrado en un mes de mayo.

Para mañana…

Asia

🌶️🌶️ PIB del Q1 de Japón (viernes): Se espera un dato de -0.1%, muy inferior al +0.6% del trimestre anterior.

Estados Unidos

🌶️🌶️🌶️ Sentimiento y expetativas de la Universidad de Michigan (viernes): Se espera un dato de sentimiento de entre 52 y 53, en línea del último y unas expectativas de inflación a un año en el 6.6% y a 5 años de 4.5%, incluso superiores a las del mes pasado.

Earnings

Gracias por leer

Diego

Pd: Recuerda revisar InvestingPro, el patrocinador de este boletín.