Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza para finalizar el mes de julio:

Cerró el mes de julio, y por décimo año consecutivo, el SPX cerró en positivo. No tuvo la misma suerte el NASDAQ, que por primera vez en 17 años cerró negativo.

Hubo una divergencia masiva entre las empresas de pequeña capitalización (+12% en julio) y el Nasdaq (-1.5% en julio). De hecho, fue el mayor mes para esta divergencia desde la burbuja puntocom.

El día de hoy fue positivo desde el inicio, ya que un aumento de CapEx de MSFT benefició a NVDA, que registró hoy su mayor aumento de market cap de la historia, aunque acumulaba un 25% de caída desde máximos. Las calls dominaron el valor y la volatilidad se ha disparado hasta el 65%, por lo que agárrense, que se esperan grandes movimientos aquí.

Esto hizo que el SPX cerrara arriba de los 5200, ya saben que es un nivel importantísimo. Aunque ante tantos catalizadores, se puede esperar gran volatilidad. El SPX fue ligeramente vendido a última hora, quizás debido a algunos rebalanceos de fin de mes (aunque eran muy pequeños), pero sobre todo, debido a noticias geopolíticas que aumentan las tensiones entre Israel e Irán.

La decisión de tipos de la Fed fue en línea con lo esperado. Timiraos dice que no hubo señales claras para la reunión de septiembre, pero sinceramente yo (Diego) pienso que sí... Y así lo descontaron los rendimientos, que se desplomaron por completo en el día de hoy y en el mes. El rendimiento a 10 años cerró en 4.033%. El dólar perdió un 0.41% en el día, para cerrar un mes bajista. Frente al Yen, cayó a su menor nivel desde inicios de marzo, 150.

El oro se disparó a su nivel de cierre mensual más alto de la historia, rebotando ayer y especialmente hoy, por todo el ruido geopolítico. El petróleo, que llevaba un mes débil, saltó hoy un 4% por el ruido geopolítico mencionado, pese a que los datos de oferta y demanda (China) no invitaban a ello.

El foco…

La Fed decisió mantener los tipos de interés sin cambios en el rango 5.25% - 5.50%

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.58%

🟢 Dow Jones +0.24%

🟢 Nasdaq100 +3.01%

🟢 Russell2000 +0.51%

Otros activos

🟢 WTI +4.35%

🟢 XAU/USD +1.52%

🔴 BTC/USD -1.85%

Europa

🟢 German DAX +0.53%

🟢 Stoxx 600 +0.80%

🟢 France's CAC +0.76%

🔴 Spain's Ibex -1.23%

Asia

🟢 Nikkei 225 +1.49%

🟢 Hang Seng +2.01%

🟢 Nifty 50 +0.38%

Divisas

🔴 DXY -0.41% ≈ 103.601

🟢 EUR/USD +0.10%

🔴 USD/JPY -1.83%

🟢 GBP/USD +0.16%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza para finalizar el mes de julio:

Cerró el mes de julio, y por décimo año consecutivo, el SPX cerró en positivo. No tuvo la misma suerte el NASDAQ, que por primera vez en 17 años cerró negativo.

Hubo una divergencia masiva entre las empresas de pequeña capitalización (+12% en julio) y el Nasdaq (-1.5% en julio). De hecho, fue el mayor mes para esta divergencia desde la burbuja puntocom.

El día de hoy fue positivo desde el inicio, ya que un aumento de CapEx de MSFT benefició a NVDA, que registró hoy su mayor aumento de market cap de la historia, aunque acumulaba un 25% de caída desde máximos.

Las calls dominaron el valor y la volatilidad se ha disparado hasta el 65%, por lo que agárrense, que se esperan grandes movimientos aquí.

Esto hizo que el SPX cerrara arriba de los 5200, ya saben que es un nivel importantísimo. Aunque ante tantos catalizadores, se puede esperar gran volatilidad.

El SPX fue ligeramente vendido a última hora, quizás debido a algunos rebalanceos de fin de mes (aunque eran muy pequeños), pero sobre todo, debido a noticias geopolíticas que aumentan las tensiones entre Israel e Irán.

La decisión de tipos de la Fed fue en línea con lo esperado. Timiraos dice que no hubo señales claras para la reunión de septiembre, pero sinceramente yo (Diego) pienso que sí...

Renta fija

Y así lo descontaron los rendimientos, que se desplomaron por completo en el día de hoy y en el mes. El rendimiento a 10 años cerró en 4.033%.

Divisas y materias primas

El dólar perdió un 0.41% en el día, para cerrar un mes bajista.

Frente al Yen, cayó a su menor nivel desde inicios de marzo, 150.

El oro se disparó a su nivel de cierre mensual más alto de la historia, rebotando ayer y especialmente hoy, por todo el ruido geopolítico.

El petróleo, que llevaba un mes débil, saltó hoy un 4% por el ruido geopolítico mencionado, pese a que los datos de oferta y demanda (China) no invitaban a ello.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Intel (INTC): Planea recortar miles de empleos para reducir costos y financiar esfuerzos para recuperar la pérdida de cuota de mercado, según informes de Bloomberg.

Pinterest (PINS): Las previsiones para el tercer trimestre fueron inferiores a las expectativas, aunque superó en ingresos y beneficios del segundo trimestre.

T-Mobile US (TMUS): Superó las expectativas en ganancias por acción e ingresos del segundo trimestre.

Boeing (BA): Nombró a Robert Kelly Ortberg como Presidente y CEO a partir del 8 de agosto; sin embargo, la compañía no cumplió con las expectativas de ganancias ajustadas por acción e ingresos del segundo trimestre.

GE Healthcare (GEHC): Los ingresos no cumplieron con las expectativas.

Cencora (COR): Superó las expectativas de ganancias ajustadas por acción e ingresos del segundo trimestre, y tiene una perspectiva positiva para las ganancias anuales.

Altria Group (MO): No cumplió con las expectativas de ganancias ajustadas por acción e ingresos, excluyendo impuestos especiales.

Automatic Data Processing (ADP) +4%: Superó las previsiones de ganancias ajustadas por acción e ingresos.

Detalles específicos de acciones:

ASML: Estados Unidos tiene la intención de presentar una nueva regla en agosto que ampliará los poderes de Estados Unidos para prevenir las exportaciones extranjeras de equipos de fabricación de chips desde China.

Boeing (BA): El CFO dice que la producción del 737 Max alcanzó aproximadamente 25 unidades en junio y julio; espera una quema de efectivo en el tercer trimestre; prevé que la quema de efectivo de este año sea mayor de lo previsto anteriormente; no cree que el nombramiento de Kelly traiga consigo una gran reestructuración en el liderazgo.

En la sesión europea…

Resumen de sesión

Las acciones europeas subieron el miércoles, con un fuerte incremento de ASML tras un informe que indicaba que el fabricante holandés de equipos para chips estaría exento de una nueva norma estadounidense sobre exportaciones de equipos para chips extranjeros. Además, una serie de resultados positivos también contribuyó a las ganancias.

El índice paneuropeo STOXX 600 terminó 0.8% más alto, tocando un máximo de más de dos semanas durante la sesión y registrando un avance mensual de más del 1%.

El sector tecnológico lideró las ganancias en los principales sectores del STOXX, subiendo un 2.6%, con ASML incrementándose un 5.6% después de un informe de Reuters que indicaba que podría quedar exento de muchas de las nuevas restricciones estadounidenses que se están considerando para las exportaciones a China.

El sector aeroespacial añadió un 1.3%, con Airbus subiendo un 4.8% después de que el mayor fabricante de aviones del mundo publicara resultados del segundo trimestre mejores de lo esperado.

Las acciones de HSBC cotizadas en Londres subieron un 4% después de que el banco anunciara una recompra de acciones por valor de $3 mil millones y mejorara su perspectiva de ingresos.

Los datos macroeconómicos siguieron en foco, con una nueva lectura que mostraba que la inflación de la zona euro aumentó inesperadamente en julio, aunque un indicador ampliamente observado del crecimiento de precios en el sector servicios disminuyó.

"A pesar de la re-aceleración general, hay detalles que deberían complacer al BCE. La inflación de servicios ha disminuido del 4.1% al 4.0% interanual, lo cual es un componente en el que el BCE está muy enfocado," dijo Janet Mui, jefa de análisis de mercado en RBC Brewin Dolphin.

"Analizando todos los datos, todavía hay una alta probabilidad de que el BCE vuelva a recortar en su reunión de septiembre."

El comité de política monetaria del Banco de Inglaterra también se reunirá el jueves para tomar una decisión sobre los costos de endeudamiento en el Reino Unido.

El índice de referencia de España rompió la tendencia, registrando una caída del 1.2%.

BBVA de España reportó un crecimiento más lento del beneficio neto en su principal mercado en México en el segundo trimestre, eclipsando un aumento del 38% interanual en el beneficio total que superó las expectativas del mercado. Sus acciones cayeron más del 4% ya que el banco no comprará más acciones hasta que su oferta por su rival Sabadell finalice.

Algunos comentarios de acciones

La empresa francesa de servicios de oficina y centros de llamadas Teleperformance subió un 10.4% después de unos sólidos resultados del primer semestre que revelaron tendencias comerciales en mejora y confirmaron la guía para todo el año, indicando la búsqueda de retornos para los accionistas.

Schneider Electric subió un 3.1% después de que el grupo francés reportara ganancias del primer semestre mejor de lo esperado y elevara su perspectiva.

En la sesión asíatica…

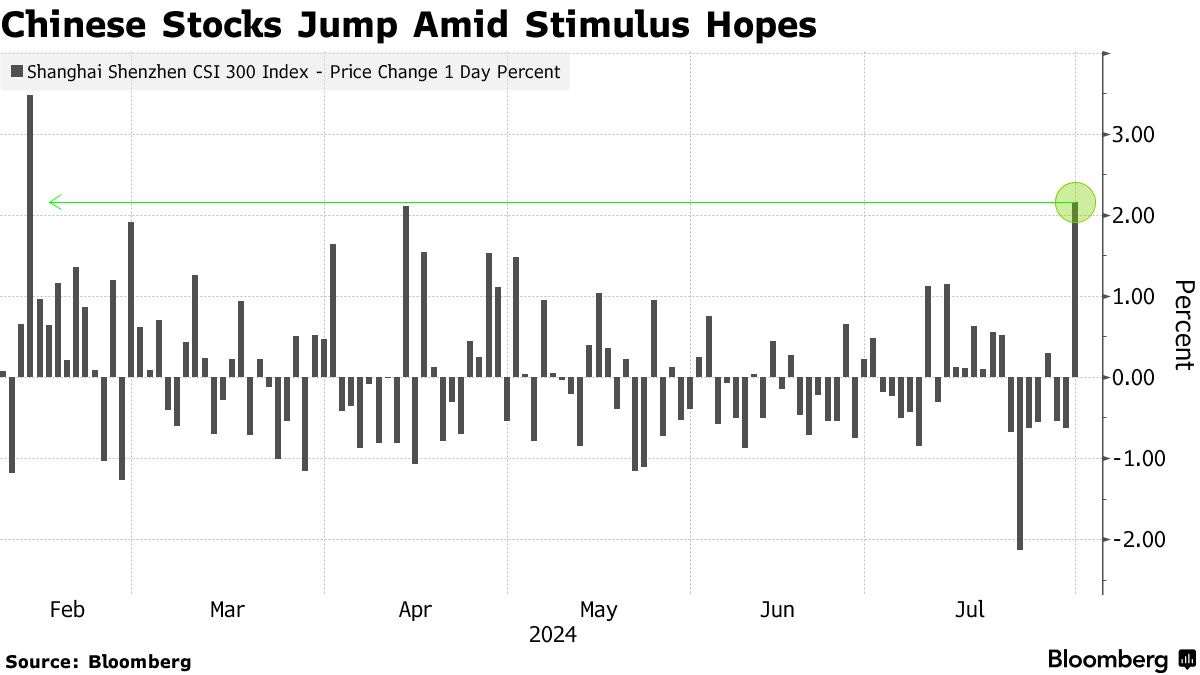

Las acciones asiáticas avanzaron a medida que las acciones chinas recuperaron algunas de sus pérdidas recientes, mientras que las acciones japonesas borraron las caídas anteriores después de que el Banco de Japón subiera las tasas de interés.

El índice MSCI Asia Pacific subió hasta un 2.2%, impulsado por las ganancias en las acciones de semiconductores después de que Reuters informara que la administración Biden planeaba eximir a algunos fabricantes de equipos de chips de aliados estadounidenses de las restricciones de exportación. El salto del miércoles ayudó a poner el índice de referencia regional en camino para su tercer avance mensual consecutivo.

Los principales índices bursátiles en China continental y Hong Kong subieron alrededor de un 2%, con el índice CSI 300 registrando su mejor día desde febrero, ya que el último signo de desaceleración del crecimiento económico aumentó las apuestas por medidas de apoyo más fuertes por parte de Pekín.

Las acciones australianas subieron después de que la inflación subyacente del país desacelerara inesperadamente el último trimestre, apoyando el argumento de una flexibilización del banco central.

Eventos relevantes de la jornada

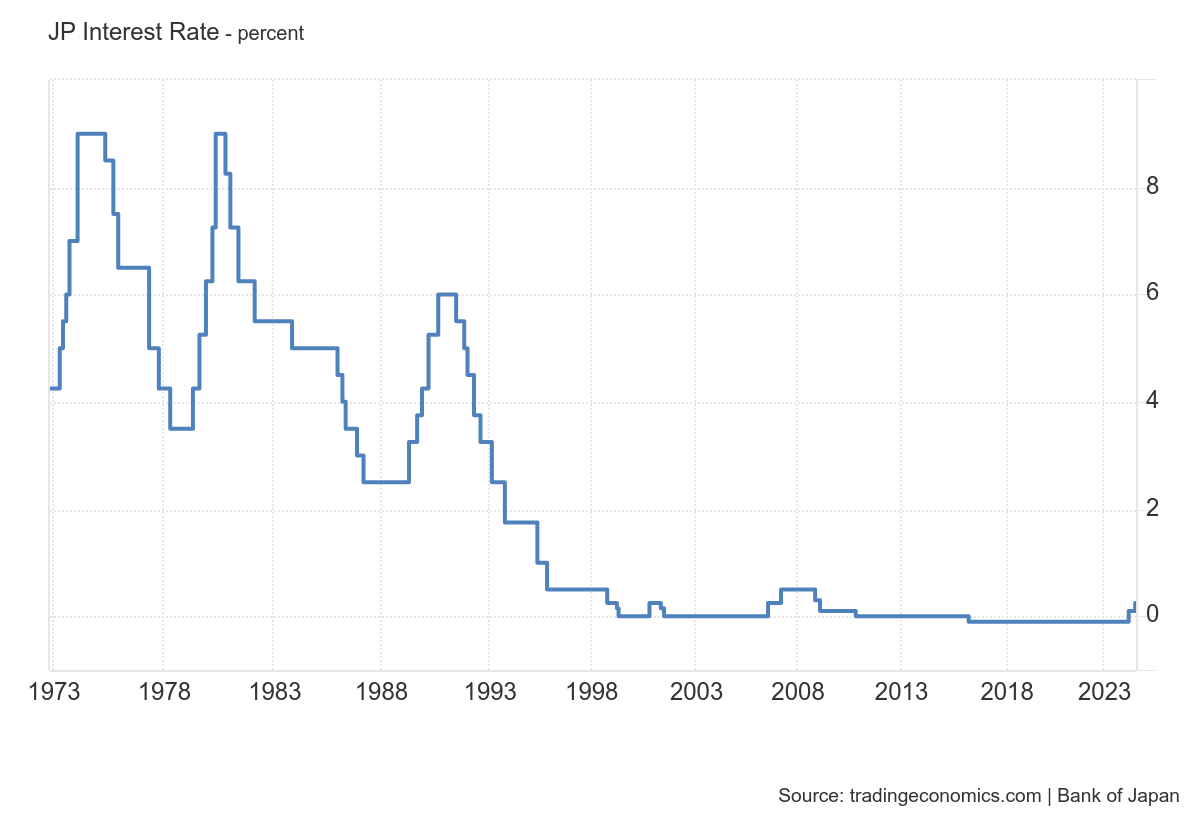

Decisión de tipos del BOJ

El Banco de Japón (BoJ) parece que se pone serio aplicando políticas monetarias restrictivas.

Anunció que elelva su tasa de interés clave a corto plazo en su reunión de julio de 2024 a alrededor del 0.25% desde el rango anterior de 0 a 0.1% establecido en marzo.

¡Se trata del nivel más elevado desde 2008!

(Pese a las filtraciones de ayer, no me esperaba que los subiera, me esperaba más un anuncio para subirlos en la próxima reunión)

Como ya anunció en la última reunión, reduciría la compra mensual de bonos a 3 billones de JPY en enero-marzo de 2026 desde el ritmo actual de alrededor de 6 billones de JPY.

Los cambios son parte del plan del banco central para reducir su balance de casi USD 5 billones y retirarse lentamente del mercado de bonos.

Ueda dijo en una conferencia de prensa que cualquier aumento adicional este año dependería de los datos y se llevaría a cabo solo después de considerar el impacto de la medida de hoy, así como el aumento de tasas de marzo.

Esto hizo que el par USDJPY cayera hasta el 150:

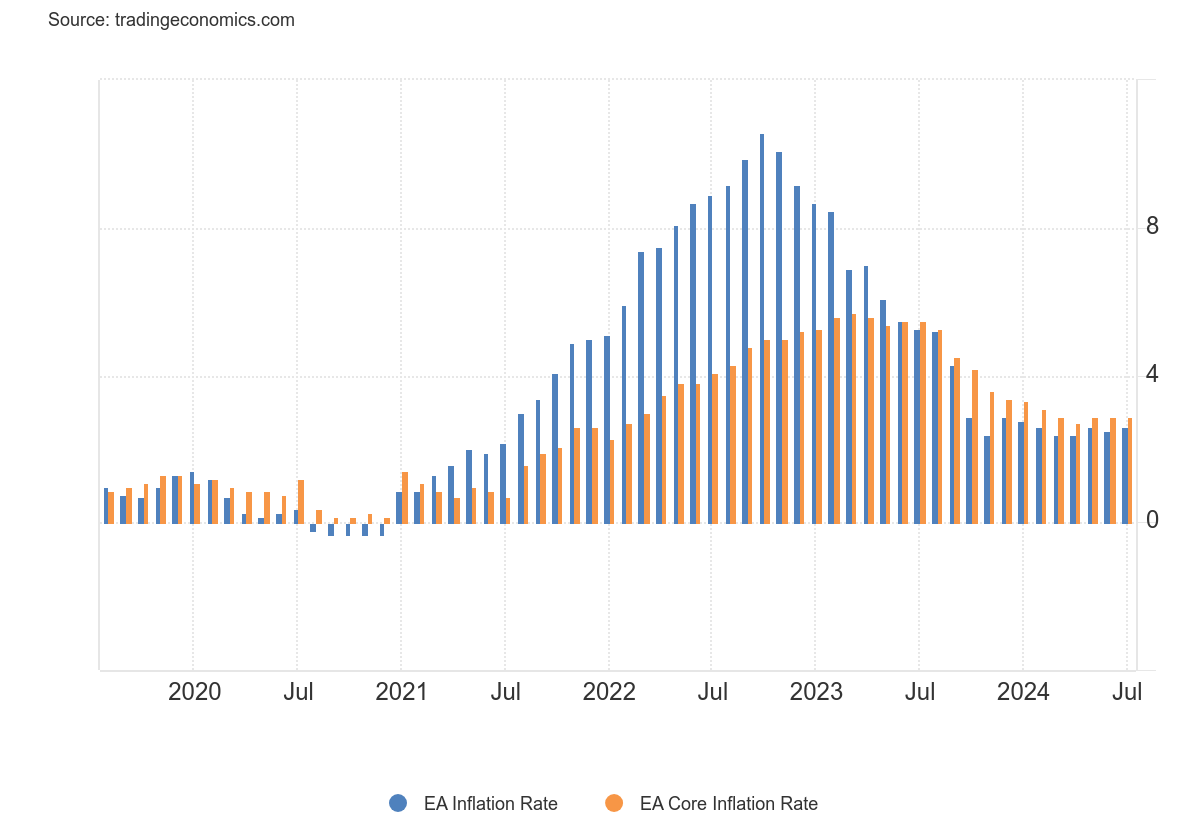

Datos de inflación en la Eurozona

La tasa de inflación anual en la zona euro subió inesperadamente a 2.6% en julio de 2024 desde 2.5% en junio, en comparación con las previsiones de que disminuiría a 2.4%, según estimaciones preliminares.

El costo de la energía aumentó un 1.3%, muy por encima del aumento del 0.2% en junio, y el costo de los bienes industriales no energéticos también aumentó más rápido (0.8% vs 0.7%).

Por otro lado, la inflación se desaceleró para los servicios (4% vs 4.1%), la primera caída en tres meses, y para alimentos, alcohol y tabaco (2.3% vs 2.4%). Excluyendo la energía, la inflación disminuyó a 2.7% desde 2.8%.

La tasa subyacente que excluye los precios de los alimentos, la energía, el alcohol y el tabaco se mantuvo estable en 2.9%, en comparación con las estimaciones de 2.8%.

Entre las mayores economías del bloque, la inflación se aceleró en Alemania (2.6% vs 2.5%), Francia (2.6% vs 2.5%) e Italia (1.7% vs 0.9%), pero se desaceleró en España (2.9% vs 3.6%).

Pese a que la inflación de julio en la Eurozona no da aún luz verde al BCE para recortar en septiembre, pero los mercados siguen valorando en un 96% la probabilidad de otro recorte de 25 puntos básicos por parte del BCE.

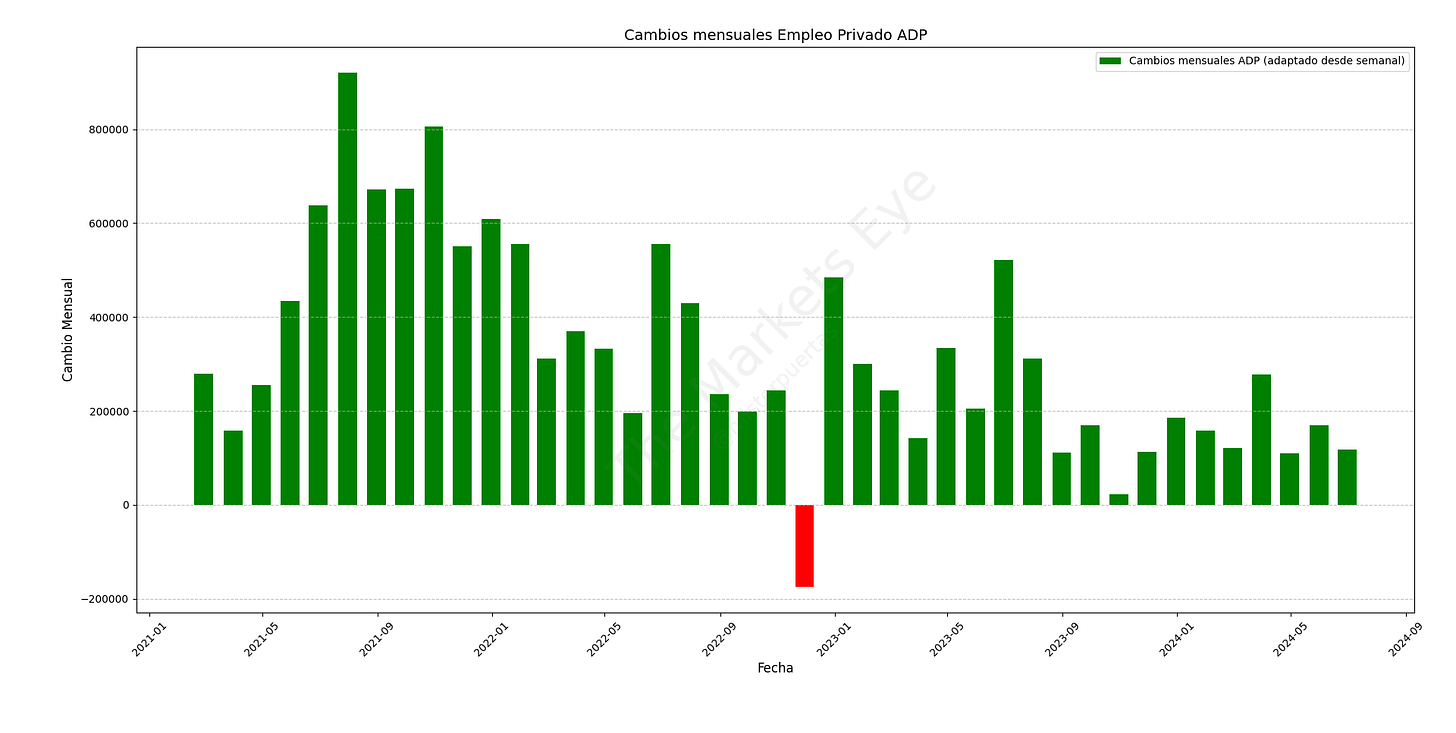

Ofertas de empleo estadounidenses

Las empresas privadas en los EE. UU. añadieron 122,000 trabajadores a sus nóminas en julio de 2024, la cifra más baja en seis meses, tras una revisión al alza de 155,000 en junio y en comparación con las previsiones de 150,000.

El sector de servicios añadió 85,000 empleos, principalmente en comercio/transportación/utilidades (+61,000); ocio/hospitalidad (+24,000); educación/servicios de salud (+22,000); y actividades financieras (+14,000).

Mientras que hubo pérdidas de empleo en servicios profesionales/negocios (-37,000) e información (-18,000).

El sector productor de bienes ganó 37,000 empleos, principalmente en construcción (+39,000) y recursos naturales/minería (+2,000), mientras que la manufactura perdió 4,000 empleos.

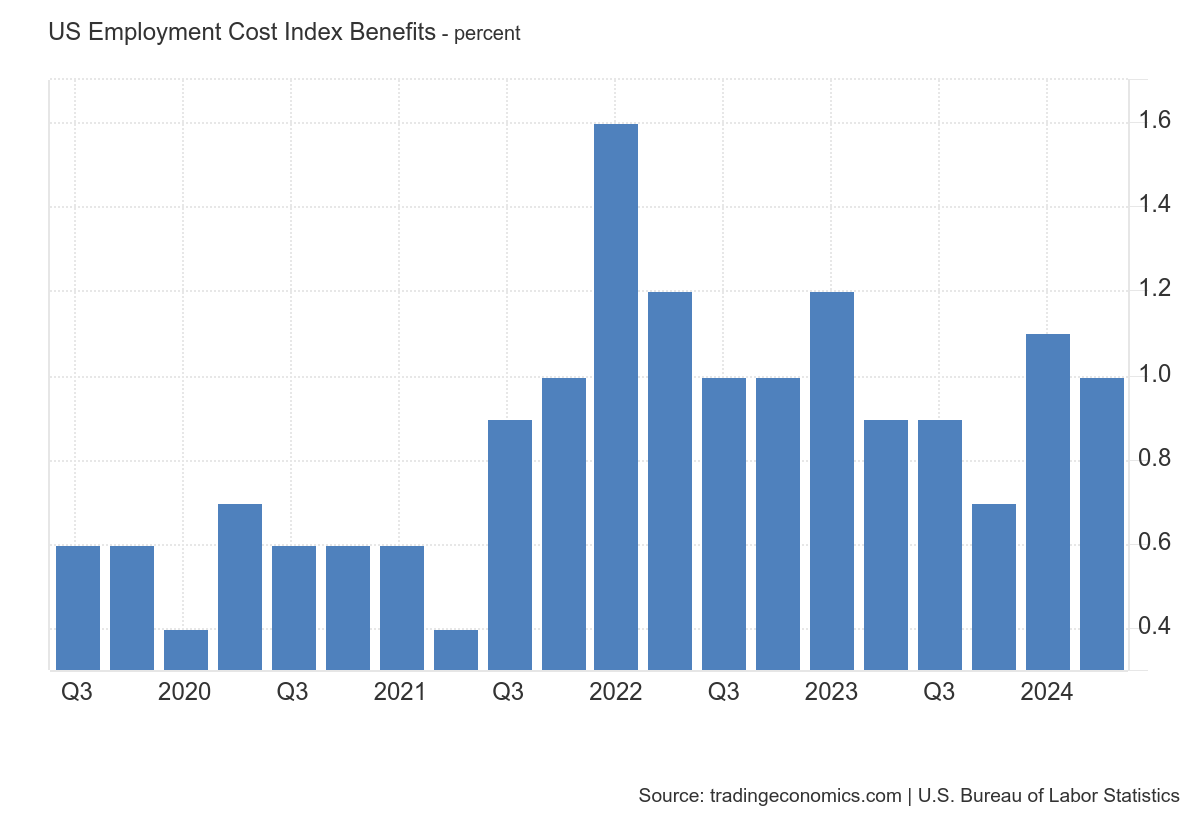

Además de eso… El índice de costo de empleo (ECI), que es considerado dentro de la Fed como la medida de mayor calidad para el crecimiento de los salarios, aumentó un 1.0% en el segundo trimestre.

La tasa interanual cayó al 4.1% (vs 4.2% en el primer trimestre y 4.8% el año pasado).

El crecimiento total de la compensación para todos los trabajadores del sector privado fue el más bajo en tres años durante el segundo trimestre, reduciendo el cambio interanual al 3.9%.

Decisión de tipos de la Fed

La Fed decide mantener los tipos sin cambios en el rango 5.25%-5.50%, como se esperaba.

En el comunicado, no hay ninguna señal explícita de un recorte de tasas en septiembre. Podróamos decir que es menos dovish de lo que se esperaba. No hay ni una pista clara...

Si hay algún cambio:

A la hora de valorar la inflación de "elevada" a "algo elevada".

El mercado laboral es "fuerte, pero no sobrecalentado" (en junio era "relativamente ajustado, pero no sobrecalentado").

El mercado laboral "se ha enfriado" (en lugar de "la rigidez se ha relajado").

Rendimientos de los bonos y dólar subían ligeramente tras el comunicado y antes de la rueda de presna, quizás esperaban que el comunicado diera más pistas.

Luego, en la primera pregunta, Powell recurrió a una hoja en sus apuntes y comenzó a leer una respuesta preparada sobre septiembre:

"...Una reducción en la tasa de política podría estar sobre la mesa tan pronto como en la próxima reunión en septiembre."

"Nos estamos acercando al punto en el que será apropiado reducir nuestra tasa de política, pero aún no hemos llegado a ese punto."

"Si..., por ejemplo, la inflación baja rápidamente o más o menos en línea con las expectativas, el crecimiento se mantiene... razonablemente fuerte y el mercado laboral se mantiene consistente con su condición actual, entonces creo que un recorte de tasas podría estar sobre la mesa en la reunión de septiembre."

También fue preguntado sobre si alguno de los funcionarios del FOMC quería recortar hoy.

Dijo que la decisión de mantener las tasas sin cambios fue unánime.

Pero... "hubo una discusión real, de ida y vuelta, sobre cuál sería el caso para moverse en esta reunión."

Siguió ofrenciendo pistas sobre la bajada de septiembre:

"Necesitamos mayor confianza en la inflación; las lecturas de inflación del segundo trimestre aumentaron la confianza".

"Puedo imaginar un escenario de cero a varios recortes este año, dependiendo de cómo evolucione la economía."

"No es algo en lo que estemos pensando en este momento." (sobre un recorte de 50pb)

Acalró que no quiere beneficiar a la candidatura demócrata ni a ninguna:

"Nunca usamos nuestras herramientas para apoyar u oponernos a un partido político, un político o cualquier resultado político. Esta es mi cuarta elección presidencial en la Fed. Puedo decirles que así es como lo pensamos. Esto es lo que hacemos. Cualquier cosa que hagamos antes, durante o después de la elección se basará en los datos, las perspectivas y el equilibrio de riesgos, y no en otra cosa."

Pese a todas estas “pistas” que dejó Powell, la realidad es que Timiraos, no lo ve del todo claro para septiembre:

Conclusiones de la reunión del FOMC de julio:

El umbral para realizar un recorte en septiembre parece bastante bajo según todo lo que dijo Powell en la conferencia de prensa.

La política parece más restrictiva ahora que a principios de este año.

Las noticias recientes sobre la inflación son mejores que la rápida disminución del año pasado porque son más amplias.

No hay tolerancia para una mayor suavización del mercado laboral: "No me gustaría ver un enfriamiento material adicional en el mercado laboral."

Se debatió un recorte en julio, pero hubo un amplio apoyo para esperar hasta septiembre.

Las probabilidades de bajadas para septiembre, llegaron a ser del 95%, pero bajaron también un poco:

Resultados empresariales

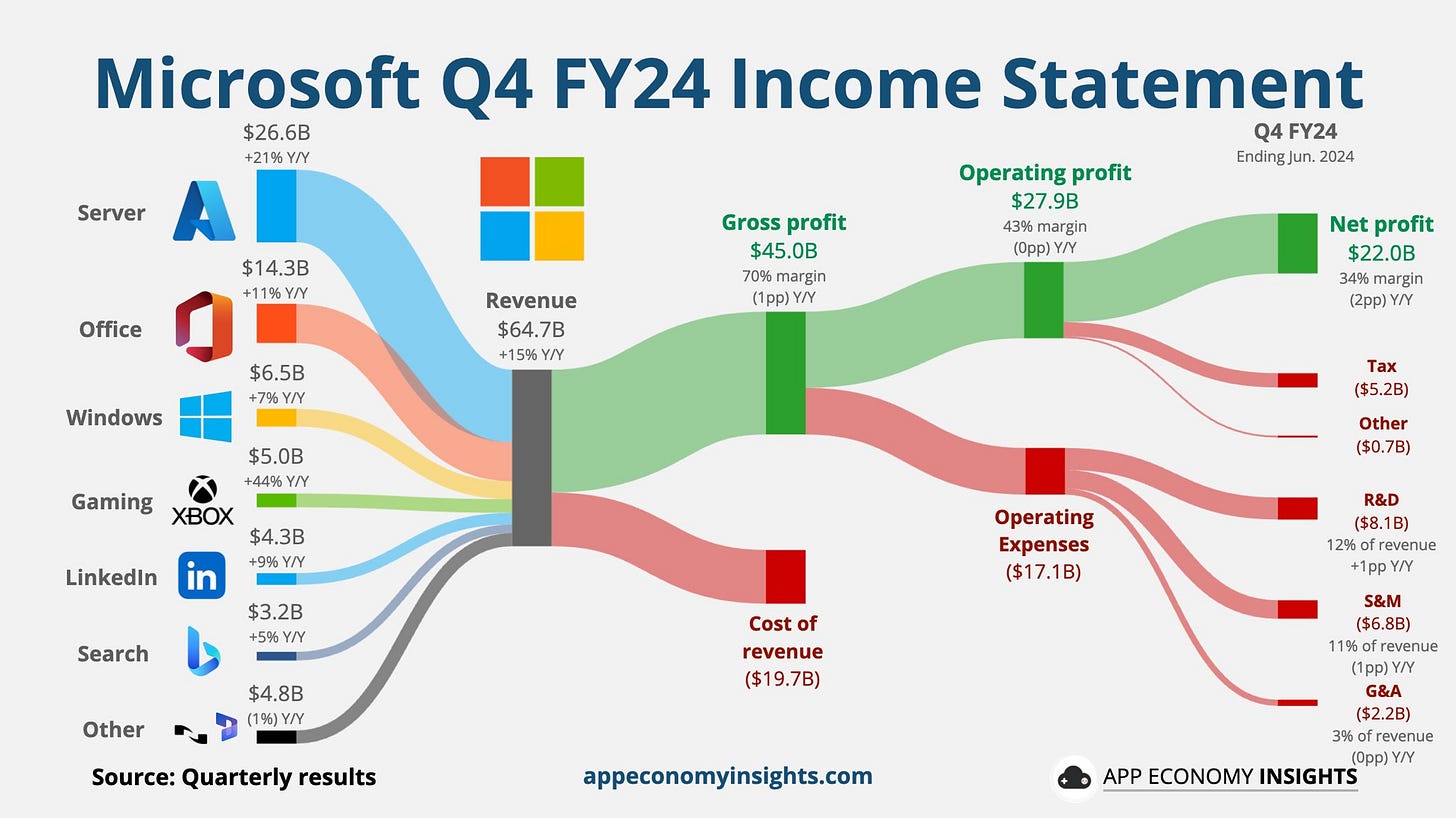

Microsoft

Microsoft $MSFT presentó unos dólidos resultados ayer, su elevado posicionamiento y datos inferiores a lo esperado en el segmento Cloud hicieron que llegara a caer un 7%...

El soporte de los 400$ de momento aguanta y está intentando recuperar parte de lo perdido.

Detalles importantes de los resultados:

Los ingresos fueron de 64.730 millones de dólares, superando la estimación de 64.520 millones. Aumentaron un 15% respecto al año anterior, alcanzando un nuevo récord trimestral.

Los ingresos netos crecieron un 10% interanual hasta $22 mil millones (el segundo trimestre más alto en la historia de la compañía).

Los ingresos de Azure y otros servicios cloud crecieron un 29% durante el trimestre. Los analistas esperaban un crecimiento del 31%.

El crecimiento de Azure de Microsoft no había quedado por debajo del consenso desde 2022. Esto es lo que no gustó al mercado.

La unidad Cloud de Microsoft es de particular importancia para Wall Street, ya que la compañía compite con Amazon Web Services y Google por cargas de trabajo de inteligencia artificial. Las tres empresas están invirtiendo fuertemente para aumentar las capacidades de IA y atraer a startups y grandes empresas a medida que los modelos de IA generativa avanzan rápidamente.

De los 29 puntos porcentuales de crecimiento de Azure y otros servicios en la nube, 8 puntos provinieron de servicios de IA, dijo Microsoft.

Microsoft pronosticó ingresos entre $63.8 mil millones y $64.8 mil millones, lo que implica un crecimiento del 13.8% en el punto medio del rango. Los analistas esperaban $65.24 mil millones en ingresos.

Microsoft espera que los ingresos de Azure crezcan entre un 28% y un 29% en moneda constante en el primer trimestre fiscal, con un crecimiento más rápido en la segunda mitad del año fiscal. Los analistas esperaban un crecimiento de los ingresos del 30.6% para Azure en el segundo trimestre fiscal.

Detalles importantes de Conference Call

Tras unos sólidos resultados en los que falló el segmento Cloud y unas estimaciones ligeramente por debajo del consenso, el mercado tumbó a $MSFT un 7%. En la Conference Call se aclararon algunos puntos:

Amy Hood, CFO, dijo que la capacidad relacionada con la IA de la compañía, que está rezagada frente a la demanda, junto con la debilidad en algunas regiones europeas, contribuyó al crecimiento Cloud más débil de lo esperado.

Agregó que la capacidad de IA podría seguir rezagada frente a la demanda hasta la segunda mitad de 2025.

Microsoft, junto con muchos de sus grandes pares tecnológicos, está aumentando sus inversiones en IA para asegurar su posición como líder en el espacio, lo que genera preocupaciones sobre costos más altos.

Hood dijo que casi todos los $19 mil millones en gastos de capital de Microsoft estaban relacionados con inversiones en la nube o IA.

Un punto curioso también es que, según informes, TikTok estaba pagando cerca de $20 millones por mes para comprar los modelos de OpenAI a través de Microsoft en marzo. Eso representaba aproximadamente el 25% del total de ingresos que Microsoft estaba generando de este negocio.

Reacción del mercado

Ante un posicionamiento tan elevado, se necesitan unos extraordinarios resultados para ver reacciones positivas... Por el simple hecho, de que los compradores "ya tienen las manos llenas", no pueden comprar unos buenos resultados.... Al contrario, existe un mayor riesgo de liquidaciones debido a que los inversores no fundamentales (algorítmicos) van a vender. De esta forma se podría argumentar esa sobrereacción del mercado tras los resultados...

A partir de aquí, el soporte (put wall) de los 400$, que coincide con la media de 200 sesiones, está funcionando en premercado.

El fallo de Cloud no gusta, pero parece ser que los comentarios de Conference Call ayudaron a calmar el pánico.

Muchos analistas, yo incluido… Pensabamos que habían sido los buenos resultados de AMD lo que había impulsado y dado la vuelta al mercado, especialmente a Nvidia… Pero viendo su comportamiento en el mercado… Me hace dudar.

Microsoft anunció que el capex (gasto de capital) del FY25 será mayor que el del FY24… ¿No será esto lo que ha impulsado a Nvidia? Y ha despertado una oleada de calls.

NVIDIA ha logrado un incremento de 329 mil millones de dólares en su valor de mercado, lo cual es un récord en la historia del mercado financiero.

Y una volatilidad implícita del 65%… Es decir que los movimientos pueden ser gigantes.

Los 3 mayores movimientos de capitalización de mercado en un solo día son todos de Nvidia:

Nvidia Julio 2024: +$331B

Nvidia febrero 2024: +$277B

Nvidia mayo 2024: +$218B

Meta Plataforms

Previo a la presentación

Presenta (a fecha del lunes) un posicionamiento de 7.5% sobre 10, con una revalorización del 30% en lo que va de año. Se espera una volatilidad implicita del 8.7%.

El consenso esperaba que Meta ($META) aumente sus ingresos alrededor de un 19%. Lo que equivale a unos $38,34 mil millones.

Observando que ingresó unos $36,46 mil millones se puede pensar que son estimaciones pesimistas.

En últimos resultados, la reacción fue muy mala debido a que las estimaciones futuras se quedaron en el rango bajo y los gastos de capital también fueron mayores.

Pero sobre todo cayó por tener un posicionamiento muy elevado, ya que los resultados no fueron para nada malos, en aquel momento el posicionamiento era mayor que ahora (8.5 sobre 10)

Resultados del segundo trimestre

Las acciones de Meta, se disparan más del 5% después de superar las expectativas de ganancias del segundo trimestre de 2024.

BPA $5.16 (estimado $4.72)

Ingresos $39.07 mil millones (estimado $38.34 mil millones) + 22% en el último año, hasta un nuevo máximo

Ingresos por publicidad $38.33 mil millones (estimado $37.57 mil millones)

Ingresos de Reality Labs $353 millones (estimado $376.9 millones)

Los ingresos netos aumentaron un 73% interanual hasta un nuevo máximo en el segundo trimestre de 13.500 millones de dólares.

Los márgenes operativos aumentaron del 29% de hace un año al 38%.

Prevé ingresos del tercer trimestre entre $38.5 mil millones y $41 mil millones (estimado $39.16 mil millones)

Prevé gasto de capital anual entre $37 mil millones y $40 mil millones, anteriormente preveía entre $35 mil millones y $40 mil millones (estimado $37.53 mil millones)

Según CNBC, desde finales de 2020, la unidad Reality Labs de Facebook ha generado pérdidas acumuladas de unos 50.000 millones de dólares

3.270 millones de personas utilizan un producto propiedad de META CADA DÍA

Esto significa que el 40,9% de la población mundial utiliza Facebook, Instagram o WhatsApp a diario.

Los gráficos destacados de la sesión

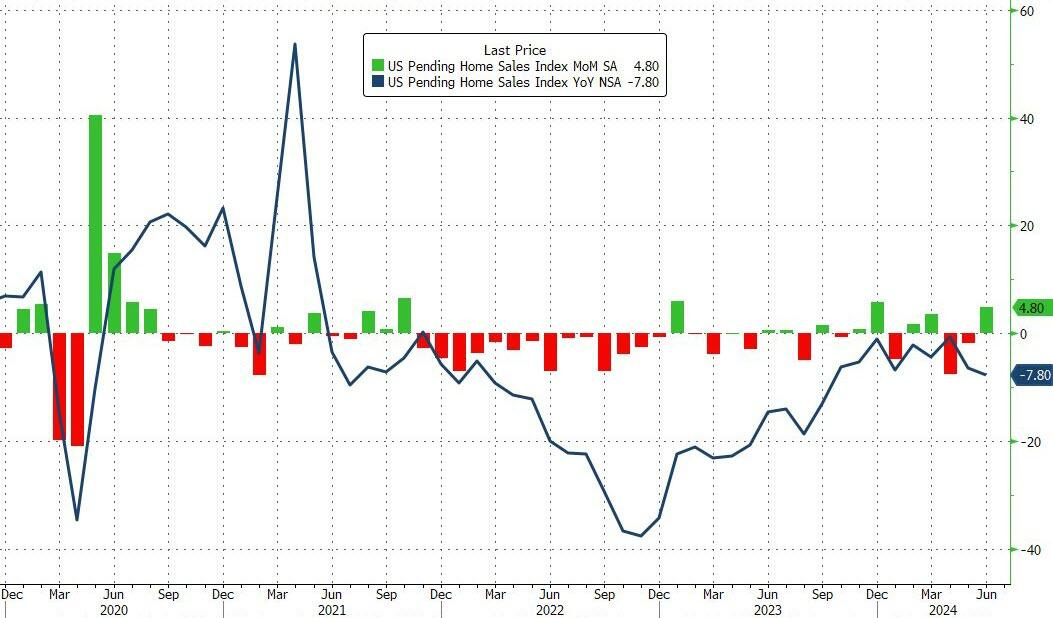

1- Después de dos meses de caídas desagradables, las ventas de viviendas pendientes en Estados Unidos rebotaron en junio (subieron un 4,8 % intermensual). Sin embargo, ese salto no fue suficiente para impulsar los cambios interanuales, que vieron las ventas caer un 7,8 % interanual...

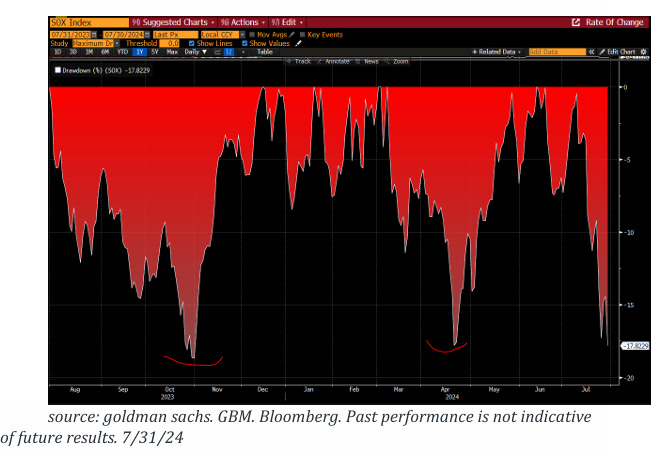

3- Rebotan los semiconductores hoy... Hasta ayer, la reciente caída de ~18% en el índice SOX lo colocaba en línea con las recientes correcciones en el sector de semiconductores.

Para mañana…

En Eurozona

🌶️🌶️ PMI Manufacturero (jueves): Se espera que se confirme en 45.6 para el mes de julio, ligeramente por debajo del mes anterior.

En Reino Unido

🌶️🌶️🌶️ Decisión de tipos de interés (jueves): Los mercados están apostando que se llevará a acabo la primera bajada de tipos de este ciclo, adelantandose a la Fed… Se antoja raro, debido a que su situación con la inflación es peor que la Eurozona o la Fed.

En Estados Unidos

🌶️🌶️ Peticiones de subsidio (jueves): Se espera que los datos salten de nuevo cercanos a los máximos de hace dos semanas, después de la correción de la semana pasada.

🌶️🌶️🌶️ ISM Manufacturero (jueves): Se espera un dato de 48.8, superior al 48.5 registrado el mes anterior. Importante seguir vigilando las partidas de precios y empleo.

Resultados empresariales

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv