Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con grandes ventas. La euforia minorista iba a desaparecer… y confirmamos que lo ha hecho.

SPX -1.59%, NDX -2.75%, Dow -0.45%, Russell -1.59%.

Pese a los sólidos resultados de Nvidia, que hasta la mitad de la tarde de hoy podríamos catalogar como un "no evento", el mercado estaba en "Gamma negativa", es decir, dispuesto a reaccionar en cualquier dirección. Sin embargo, el sesgo era bajista y el S&P 500 tenía en los 5.900 un soporte clave. Perderlo sería prácticamente caer por un precipicio, ya que los CTA activarían mayores ventas. Bueno, pues eso fue lo que ocurrió.

Entre los catalizadores para la reacción del mercado, quizás el más relevante fue que Trump confirmó que los aranceles a México y Canadá entrarán en vigor el 4 de marzo, junto con otros aranceles del 10% a China. Y mañana es viernes, con un fin de semana por el medio… Ya sabe.

En Nvidia, concretamente, el movimiento esperado era de un 8-9% al día siguiente de los resultados, y hay que decir que lo ha "clavado". Su capitalización de mercado volvió a caer por debajo de los 3 billones de dólares (y TSLA volvió a estar por debajo de 1 billón de dólares). Y, por supuesto, si el ETF de los 7 Magníficos cae un 3%, el NASDAQ también.

Podríamos decir que muchas compañías perdieron soportes críticos hoy. Revise sus gráficos: Nvidia en media móvil de 200, GOOG en media móvil de 200, TSLA en media móvil de 200.

Poco hay que decir de los índices o cestas favoritas de los minoristas. Russell 2000, valores impulso, meme stocks, compañías con mayor short float o ligadas a Bitcoin se han desplomado totalmente en las últimas cinco sesiones.

El VIX volvió a superar hoy los 20 puntos. Cabe destacar que este es el período más prolongado de un VIX elevado este año.

Los rendimientos de los bonos del Tesoro tuvieron un comportamiento mixto hoy, con los bonos a largo plazo rezagados (2 años sin fluctuaciones, 30 años +4 puntos básicos). La parte central de la curva sigue siendo la que mejor se comporta en la semana. OJO aquí, porque la curva de tipos 3 meses-10 años parece volver a invertirse. Los datos macro que estamos viendo correspondientes a febrero son totalmente estanflacionarios.

El dólar subió tras los comentarios arancelarios. La fortaleza del dólar pesó sobre el oro hoy (segundo peor día del año).

Bitcoin apenas tuvo grandes cambios, pero sigue por debajo de los 85.000 dólares tras la caída de ayer.

En el lado positivo… para algunos… los precios del petróleo subieron nuevamente, borrando las pérdidas de ayer, con el WTI nuevamente por encima de los 70 dólares.

El foco…

Los viernes no sientan muy bien al mercado en este 2025… Parece:

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -1.59%

🔴 Dow Jones -0.45%

🔴 Nasdaq100 -2.75%

🔴 Russell2000 -1.59%

Otros activos

🟢 WTI +1.82%

🔴 XAU/USD -1.34%

🔴 BTC/USD -0.32%

Europa

🔴 German DAX -1.07%

🔴 Stoxx 600 -0.46%

🔴 France's CAC -0.51%

🔴 Spain's Ibex -0.46%

Asia

🟢 Nikkei 225 +0.30%

🔴 Hang Seng -0.29%

🔴 Nifty 50 -0.01%

Divisas

🟢 DXY +0.73% ≈ 106.862

🔴 EUR/USD -0.82%

🟢 USD/JPY +0.48%

🔴 GBP/USD -0.59%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con grandes ventas. La euforia minorista iba a desaparecer… y confirmamos que lo ha hecho.

Pese a los sólidos resultados de Nvidia, que hasta la mitad de la tarde de hoy podríamos catalogar como un "no evento", el mercado estaba en "Gamma negativa", es decir, dispuesto a reaccionar en cualquier dirección. Sin embargo, el sesgo era bajista y el S&P 500 tenía en los 5.900 un soporte clave. Perderlo sería prácticamente caer por un precipicio, ya que los CTA activarían mayores ventas. Bueno, pues eso fue lo que ocurrió.

El SPX rápidamente fue a los 5860 puntos:

Entre los catalizadores para la reacción del mercado, quizás el más relevante fue que Trump confirmó que los aranceles a México y Canadá entrarán en vigor el 4 de marzo, junto con otros aranceles del 10% a China. Y mañana es viernes, con un fin de semana por el medio… Ya sabe, no están funcionando muy bien los viernes:

En Nvidia, concretamente, el movimiento esperado era de un 8-9% al día siguiente de los resultados, y hay que decir que lo ha "clavado". Su capitalización de mercado volvió a caer por debajo de los 3 billones de dólares (y TSLA volvió a estar por debajo de 1 billón de dólares).

Y, por supuesto, si el ETF de los 7 Magníficos cae un 3%….

El NASDAQ también.

Podríamos decir que muchas compañías perdieron soportes críticos hoy. Revise sus gráficos: Nvidia en media móvil de 200, GOOG en media móvil de 200, TSLA en media móvil de 200.

Poco hay que decir de los índices o cestas favoritas de los minoristas. Russell 2000, valores impulso, meme stocks, compañías con mayor short float o ligadas a Bitcoin se han desplomado totalmente en las últimas cinco sesiones.

ZeroHedge

El VIX volvió a superar hoy los 20 puntos. Cabe destacar que este es el período más prolongado de un VIX elevado este año.

Renta fija

Los rendimientos de los bonos del Tesoro tuvieron un comportamiento mixto hoy, con los bonos a largo plazo rezagados (2 años sin fluctuaciones, 30 años +4 puntos básicos). La parte central de la curva sigue siendo la que mejor se comporta en la semana.

ZeroHedge

OJO aquí, porque la curva de tipos 3 meses-10 años parece volver a invertirse. Los datos macro que estamos viendo correspondientes a febrero son totalmente estanflacionarios.

Divisas y materias primas

El dólar subió tras los comentarios arancelarios y la debilidad del JPY.

La fortaleza del dólar pesó sobre el oro hoy (segundo peor día del año).

Bitcoin apenas tuvo grandes cambios, pero sigue por debajo de los 85.000 dólares tras la caída de ayer.

En el lado positivo… para algunos… los precios del petróleo subieron nuevamente, borrando las pérdidas de ayer, con el WTI nuevamente por encima de los 70 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

LulNvidia (NVDA): Supera estimaciones en EPS y ingresos, impulsado por el crecimiento del negocio de Data Centre, debido a la demanda de chips de IA. La guía de ventas para el Q1 supera expectativas, aunque se espera una ligera caída en los márgenes brutos. Consulta el feed de titulares para ver las reacciones del mercado al informe de ganancias.

Salesforce (CRM): Ingresos por debajo de las expectativas, con el segmento de suscripción y soporte rindiendo por debajo de lo esperado. Emitió una guía inferior a las previsiones, aunque superó en EPS.

Snowflake (SNOW): Supera estimaciones en EPS e ingresos.

Synopsys (SNPS): Supera expectativas tanto en ingresos como en beneficio neto.

Nutanix (NTNX): Supera estimaciones en EPS e ingresos, con una guía de ingresos anuales sólida.

Paramount (PARA): Pérdida sorpresa por acción e ingresos por debajo de las expectativas.

eBay (EBAY): Ingresos del Q1 por debajo de lo esperado, aunque supera en EPS, ingresos y volumen bruto de mercancías (GMV).

Mercedes (MGBYY): Reducirá un 15% de su fuerza laboral en China.

Walgreens Boots Alliance (WBA): La compra de Walgreens allanaría el camino para una división en tres partes, según fuentes del FT; las negociaciones aún podrían fracasar en las próximas semanas. Inicialmente, la empresa sería privatizada en su totalidad y luego dividida en tres unidades.

Freeport-McMoran (FCX): Mejorada de "Mantener" a "Comprar" por Jefferies, citando actualizaciones recientes sobre Indonesia y el potencial beneficio significativo de los aranceles a las importaciones de cobre en EE.UU.

Meta (META): En conversaciones con Apollo para financiar centros de datos por 35.000 millones de dólares, según Bloomberg.

Tesla (TSLA): Busca aprobación para un negocio de ride-hailing en California, según Bloomberg.

En la sesión europea…

Resumen de sesión

as acciones europeas retrocedieron desde máximos históricos el jueves, lideradas por las automotrices, mientras los inversores evaluaban el impacto de los posibles aranceles del presidente de EE.UU., Donald Trump, sobre la Unión Europea.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,5%, después de haber alcanzado un máximo histórico el miércoles.

El índice de automóviles y fabricantes de componentes europeos (.SXAP) cayó más de 3,7%. Stellantis (STLAM.MI) perdió 5,2%, BMW (BMWG.DE) cayó 3,8% y Porsche (PSHG_p.DE) bajó 3,3%.

Ferrari (RACE.MI) fue el mayor lastre, con una caída del 7,9%, después de que Exor (EXOR.AS) vendiera aproximadamente un 4% de participación en la automotriz de lujo por 3.000 millones de euros (3.140 millones de dólares).

La Comisión Europea declaró que reaccionaría "de manera firme e inmediata contra las barreras injustificadas al comercio libre y justo" en respuesta a los aranceles de Trump.

“La primera pregunta es cuán real es la amenaza, porque hasta ahora hemos visto que la usa como herramienta de negociación", comentó Yvan Mamalet, estratega económico senior en SG Kleinwort Hambros. "La UE importa muchos servicios de EE.UU., especialmente de las grandes tecnológicas, por lo que podría haber represalias y eso ayudaría a evitar los aranceles. Las exportaciones a EE.UU. siguen representando una parte relativamente pequeña del PIB de la zona euro, por lo que el impacto sería moderado".

Las acciones tecnológicas (.SX8P) cayeron 2,2%, arrastradas por los pesos pesados SAP (SAPG.DE) y ASML (ASML.AS), después de que los resultados trimestrales de Nvidia (NVDA.O) no convencieran a los inversores.

La mayoría de los sectores del STOXX 600 cerraron en rojo, pero las acciones energéticas (.SXEP) fueron una excepción, beneficiándose del aumento de los precios del petróleo.

Mientras tanto, el Banco Central Europeo (BCE) sufrió una caída en su sistema de pagos, que maneja 1,9 billones de dólares diarios, lo que podría retrasar la liquidación de transacciones.

Una encuesta de Reuters mostró que el BCE recortará su tasa de depósito nuevamente hasta el 2,5% la próxima semana.

La mayoría de las bolsas europeas cerraron a la baja. Sin embargo, el FTSE 100 británico (.FTSE) y el ISEQ irlandés (.ISEQ) fueron excepciones, con subidas del 0,3% y 0,4%, respectivamente.

El FTSE 100 fue impulsado por un aumento del 16% en Rolls-Royce (RR.L), que alcanzó un máximo histórico después de mejorar sus objetivos a mediano plazo y superar las expectativas de crecimiento de beneficios para 2024.

Algunos comentarios de acciones

La empresa británica de supermercados en línea y tecnología Ocado (OCDO.L) cayó un 18%, liderando las pérdidas del STOXX 600, debido a preocupaciones sobre la lentitud en la expansión global de sus sitios robóticos.

La consultora francesa de TI Sopra Steria (SOPR.PA) y el proveedor de cocinas y carpintería Howden Joinery (HWDN.L) cayeron un 11% y 6,1%, respectivamente, tras presentar sus resultados anuales.

El grupo británico de publicidad WPP (WPP.L) se desplomó un 16,2%, alcanzando su nivel más bajo en más de cuatro años, después de reportar una caída mayor a la esperada del 1% en ingresos orgánicos anuales.

En la sesión asíatica…

Las acciones asiáticas cayeron, con los mercados de Hong Kong retrocediendo tras un fuerte repunte impulsado por una serie de desarrollos positivos.

El índice MSCI Asia Pacific cayó hasta un 0,5%, lastrado por las tecnológicas, incluidas Xiaomi y Alibaba. Las acciones bajaron en Taiwán y Corea del Sur, mientras que en Japón subieron.

El sentimiento de los inversores se mantuvo cauteloso debido a los mensajes mixtos de Donald Trump y la incertidumbre sobre los aranceles de EE.UU. a las importaciones chinas. Trump mostró interés en que China invierta en EE.UU., apenas unos días después de ordenar restricciones al gasto chino en ciertos sectores.

“La principal incertidumbre sigue siendo cuántas de estas amenazas arancelarias se materializarán finalmente, aunque la resistencia general del mercado sugiere que los participantes aún esperan un resultado negociado con una implementación mínima de aranceles”, escribió Yeap Jun Rong, estratega de mercado en IG Asia Pte en Singapur.

Por otro lado, los resultados de Nvidia no lograron impresionar a los inversores, y las acciones de la compañía cayeron en el after-hours trading tras la publicación del informe de ganancias del fabricante de chips.

Eventos relevantes de la jornada

Inflación en España

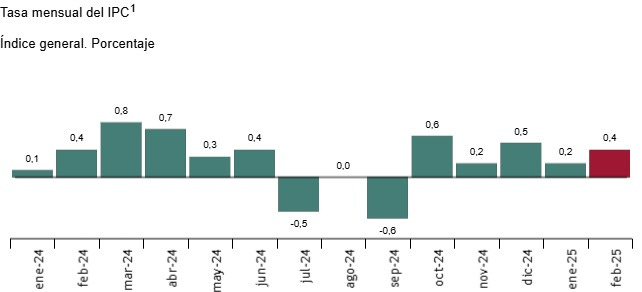

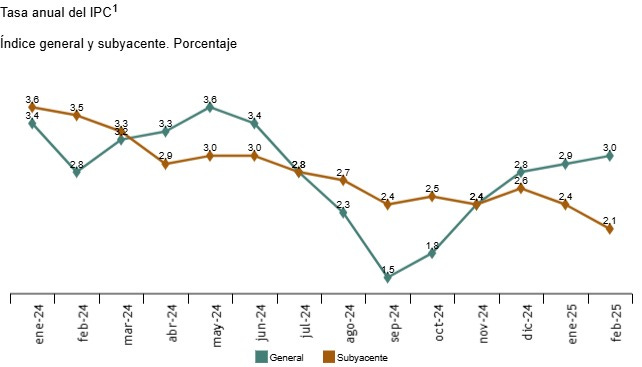

En ESPAÑA, la inflación anual estimada del IPC en febrero de 2025 es del 3,0%.

Se trata del dato más elevado desde junio de 2024.

En el mes los precios aumentaron un 0.4%:

Esta evolución es debida, principalmente, al aumento de los precios de la electricidad, frente a la bajada de febrero de 2024.

El efecto base, aunque ya tiene menor impacto, influye, fijese que en febrero de 2024 se observó una caída del 3.4% al 2.8%.

La influencia a la baja de los carburantes y lubricantes para vehículos personales, cuyos precios suben menos que en febrero del año pasado ayudaron a que el alza no fuera mayor.

La tasa subyacente crece un 2,1% interanual, su menor crecimiento desde 2021.

Datos económicos en EEUU

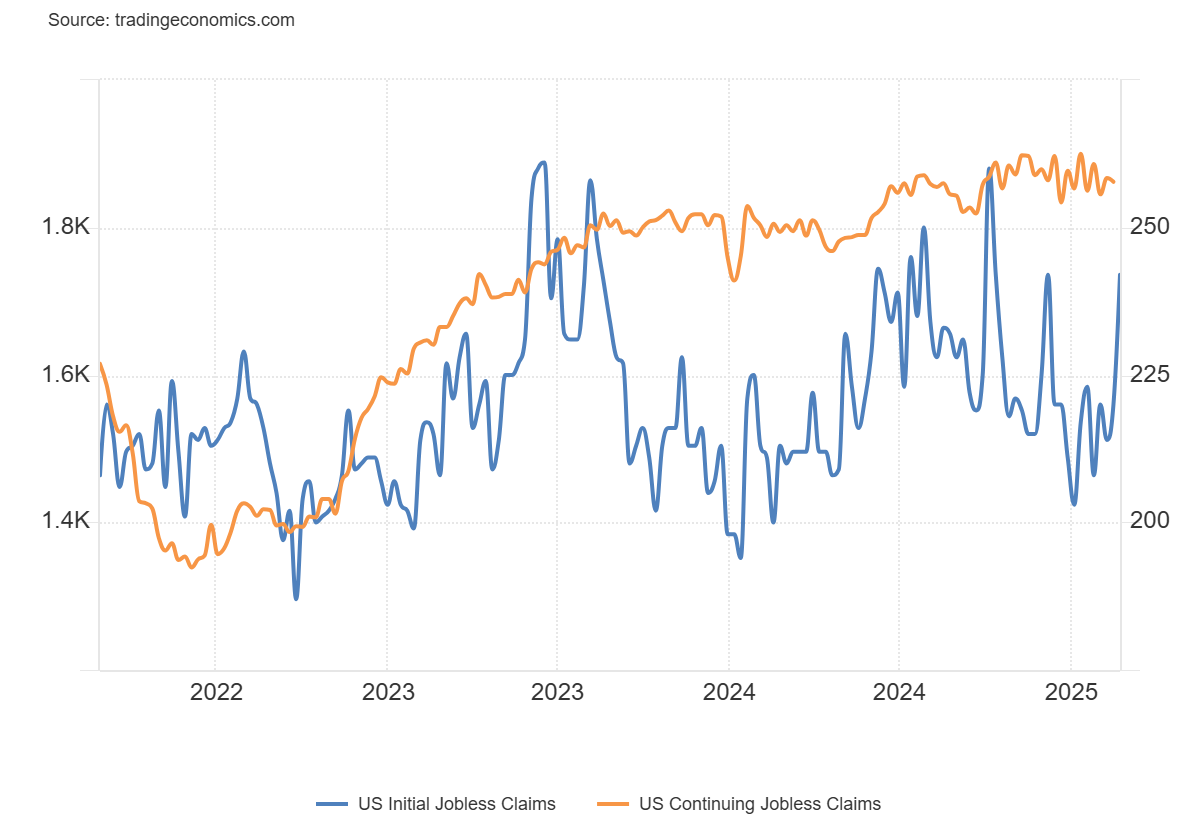

Las solicitudes iniciales de subsidio por desempleo en EE.UU. alcanzaron las 242.000 en la tercera semana de febrero, muy por encima de las expectativas del mercado, de 221.000.

Se trata del nivel más alto en más de dos meses.

Mientras tanto, las solicitudes recurrentes disminuyeron en 5.000, situándose en 1.862.000 en la segunda semana de febrero, por debajo de las expectativas del mercado de 1.870.000.

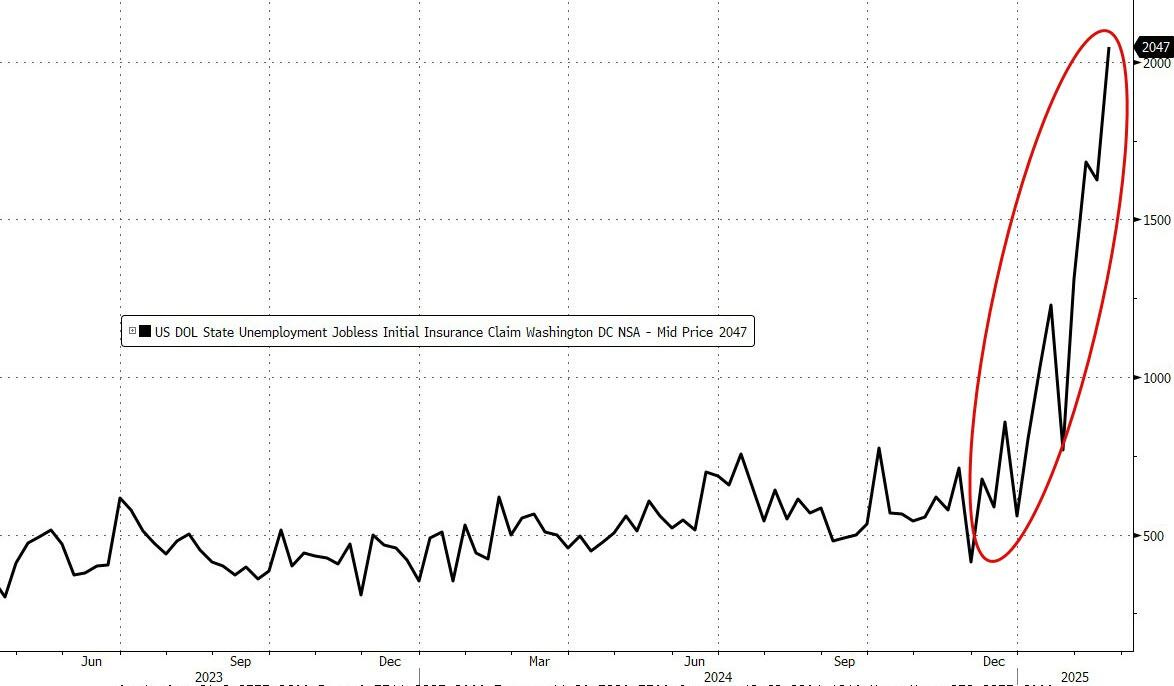

Los empleados federales despedidos por el recientemente creado Departamento de Eficiencia Gubernamental (DOGE) no están incluidos en los datos de solicitudes estatales, ya que sus reclamaciones se presentan por separado bajo el programa de Compensación por Desempleo para Empleados Federales (UCFE), que registró 614 solicitudes iniciales en el período.

Sin embargo... Las solicutudes iniciales están en aumento en Washington DC, supongo que algo tendrá que ver.

ZeroHedge

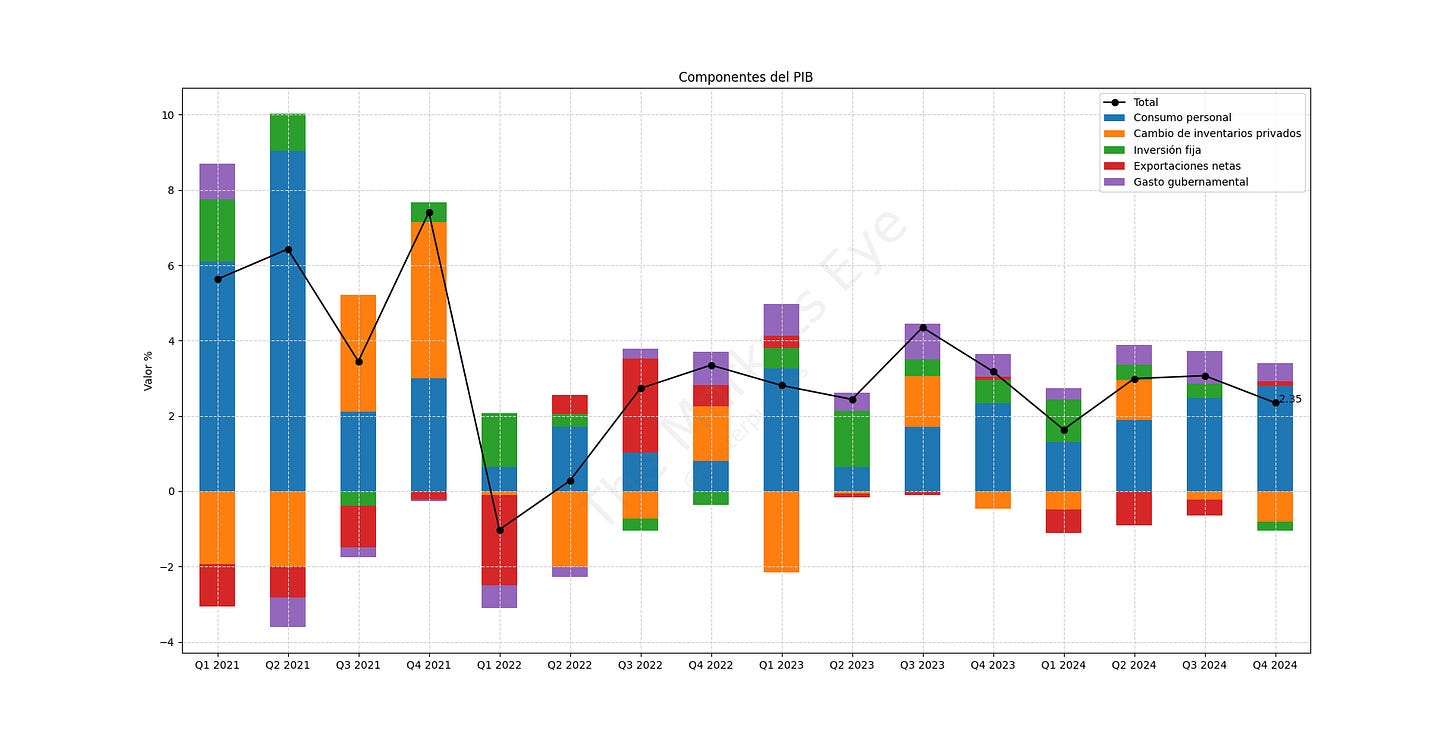

La segunda lectura de crecimiento de la economía estadounidense mostró un aumento del 2,35% (redondeado a 2,3%) anualizado en el cuarto trimestre de 2024.

Reafirmando el crecimiento más lento en tres trimestres.

Hubo muy pocos cambios respecto a la primera lectura... Principalmente revisiones al alza del gasto público y de las exportaciones que fueron parcialmente compensadas por revisiones a la baja del gasto de consumo y la inversión.

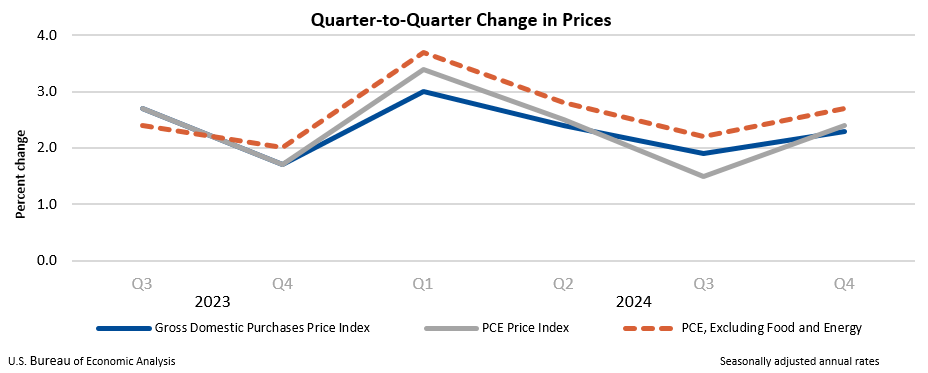

Dónde hubo cambios quizás más relevantes, fue en el índice de precios del PIB, que aumentó un 2,3% en el cuarto trimestre, revisado al alza un 0,1% respecto de la estimación anterior.

El índice de precios del gasto de consumo personal (PCE) aumentó un 2,4%, también revisado al alza un 0,1%.

Y exclyendo los precios de los alimentos y la energía, el índice de precios del PCE básico aumentó un 2,7%, revisado al alza un 0,2%.

Comentarios sobre aranceles

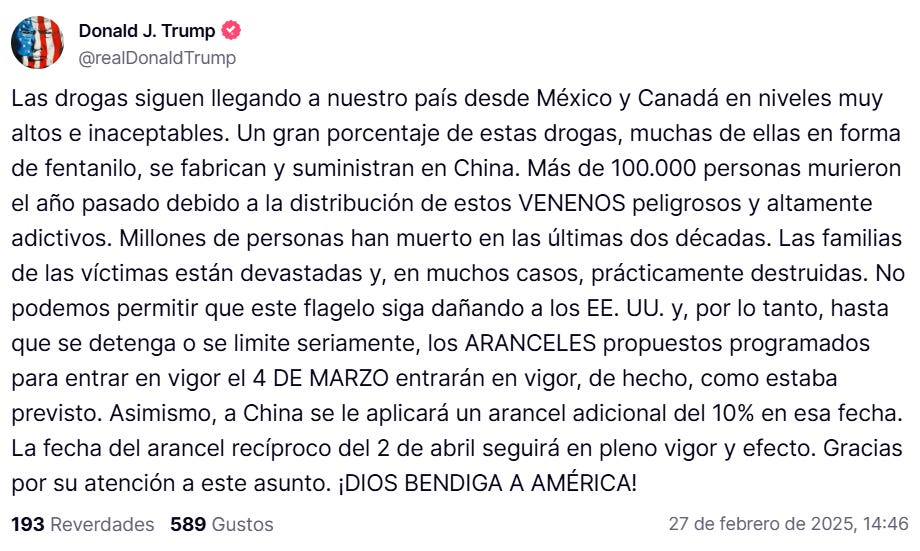

En pre-apertura, Trump reafirma que los ARANCELES a Canadá y México entrarán en vigor el 4 DE MARZO, como estaba previsto.

Asimismo, a China se le aplicará un arancel adicional del 10% en esa fecha.

Los futuros del S&P500 cambiaron de positivo, a negativo…

Justo media hora tras la apertura de la sesión… La Casa Blanca confirma un 10% adicional sobre China para un total del 20%.

Y el mercado rápidamente se viene abajo pese a la “buena apertura”. Desde ahí, fueron grandes bandazos.

Analizando en detalle, este último comentario tiene mucho impacto… Los nuevos aranceles del 10% sobre 450.000-500.000 millones de dólares de importaciones chinas agravan las tensiones comerciales entre Estados Unidos y China.

China respondió con aranceles sobre la energía y la agricultura estadounidenses, y con presiones regulatorias sobre las empresas. Ciclos arancelarios anteriores sugieren que es probable que los consumidores y las empresas soporten la mayor parte del coste de las nuevas barreras comerciales.

Para cerrar la sesión dijo: TRUMP: LOS ARANCELES VAN A HACER RICO A NUESTRO PAÍS.

Además, Hammack de la Fed se ha mostrado bastante "hawkish", me temo que no han gustado mucho tampoco sus comentarios:

Es probable que la Fed mantenga estables las tasas "por algún tiempo".

No es seguro que la inflación siga disminuyendo y abundan los riesgos al alza.

La desaceleración de la inflación ha sido desigual y se ha desacelerado.

Busca evidencia de que la inflación está llegando al 2% antes de apoyar más recortes.

Situación del mercado

Tanto hablar estas semanas de que la euforia minorista se estába acabando… Pues se ha acabado… Vaya si se ha acabado:

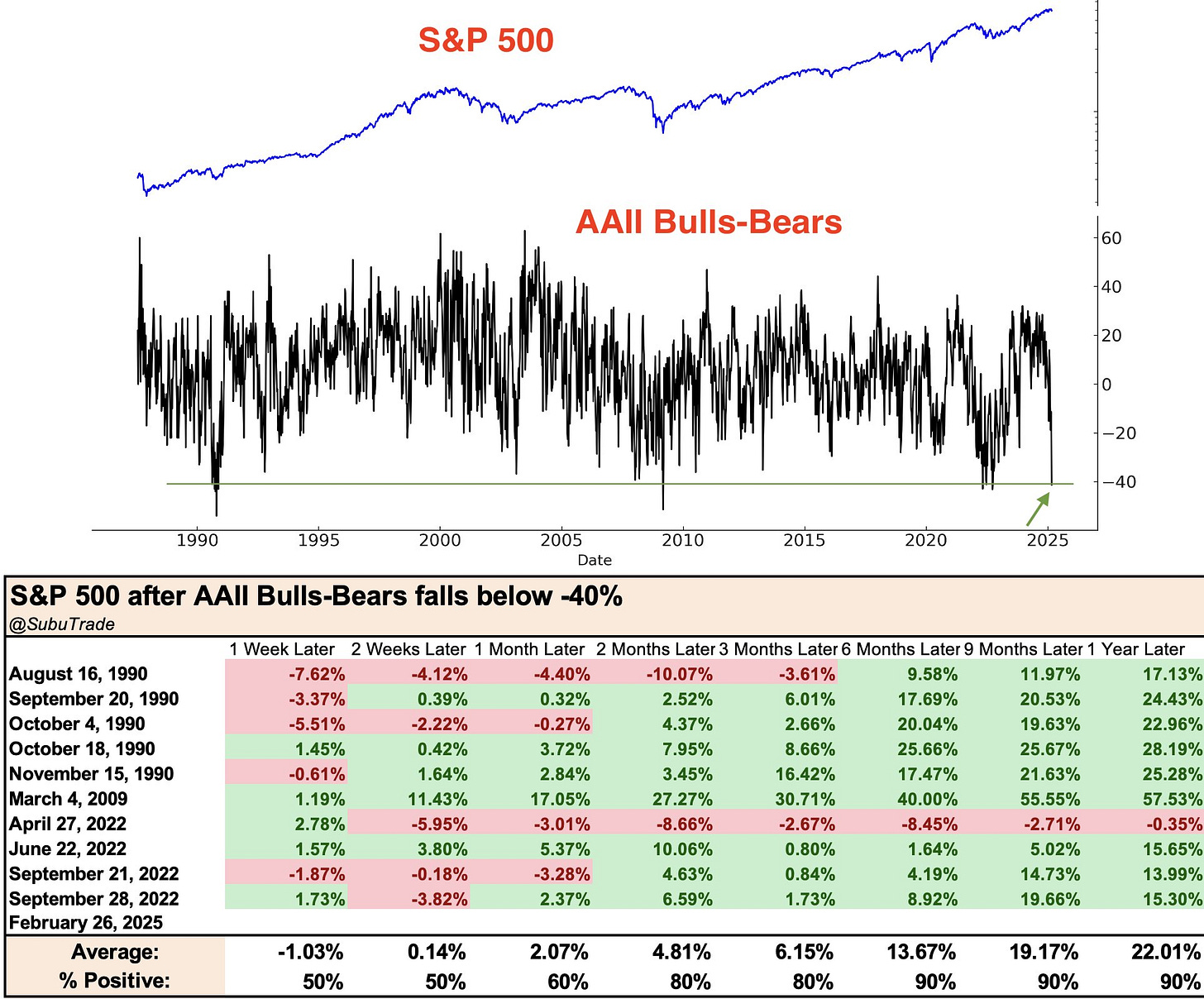

El sentimiento alcista se desplomó hasta el -41,2%, ¡una de las lecturas más bajas de la historia!

En la historia de la encuesta (desde 1987), esto sólo ha ocurrido otras 6 veces. El S&P 500 se encontraba a una media del 27% de los máximos, por lo que se hallaba firmemente inmerso en una feroz tendencia bajista.

Esta semana se ha alejado SOLO un 3% de los máximos. Sorprende sin duda el frenestismo de las emociones de hoy en día. Aunque es cierto que “bajo el capó” hay segmentos muy deteriorados.

Dicho esto, por sentimiento contrario, históricamente, esto era alcista para las acciones.

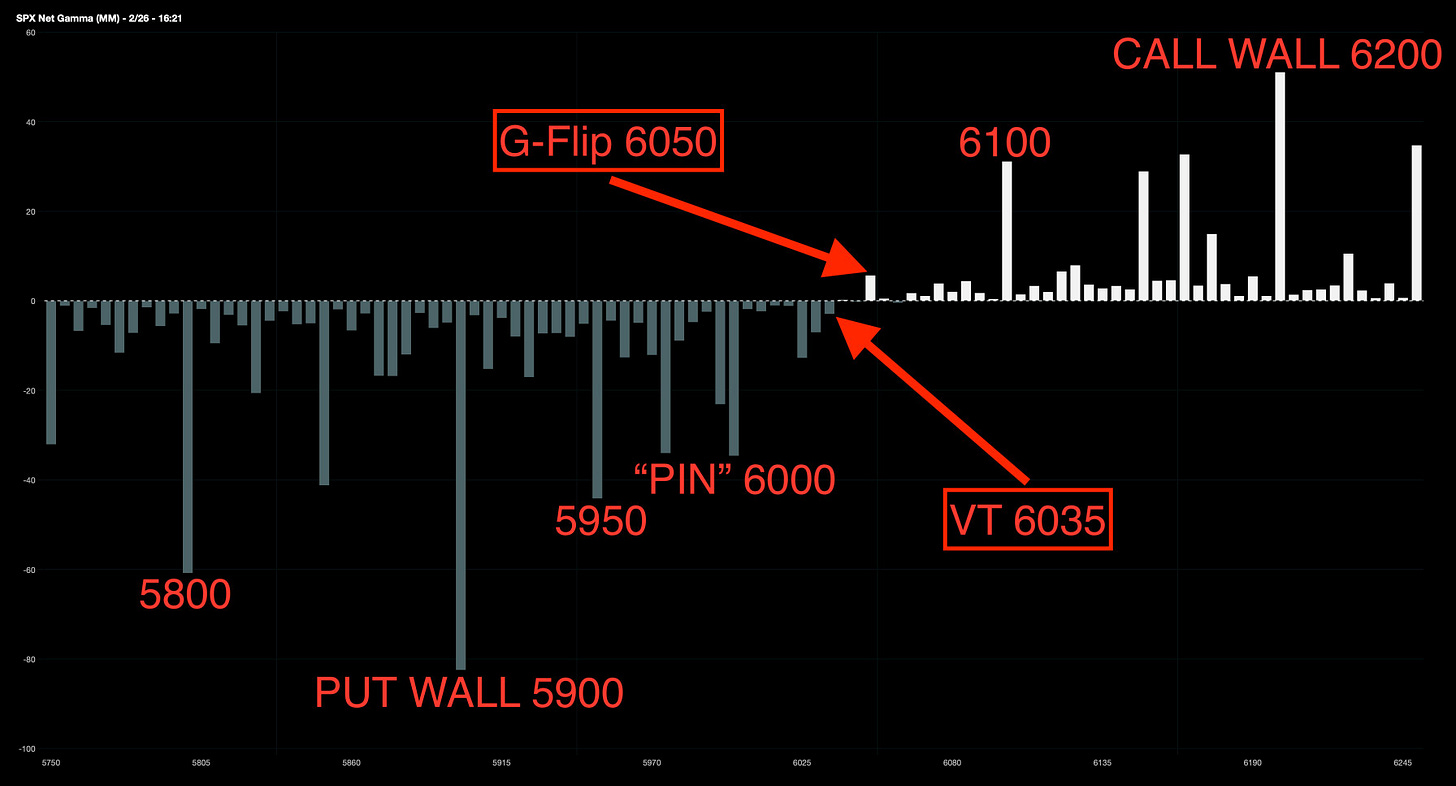

Los resultados de Nvidia parecían “haber salvado los muebles” pero nada más lejos de la realidad… Los dealers siguen con gamma negativa, lo que significa que podrían reforzar los movimientos del mercado en ambas direcciones.

Los niveles más importantes en el SPX son los 6000, más arriba están el VT en 6035 y el gamma flip en 6050, unos niveles que en caso de recuperarse ofrecerían "mayor amortiguación" al mercado.

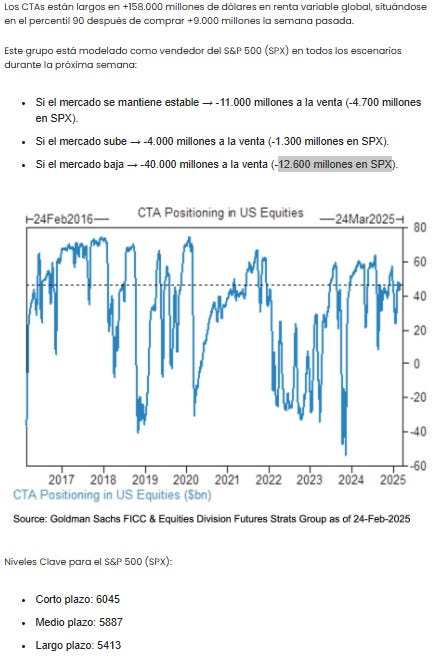

Los CTAs están vendiendo a un ritmo moderado, pero si el SPX cae por debajo de 5900, podrían triplicar sus ventas, lo que aumentaría la presión bajista.

Y así fue… Por debajo de los 5900 no hay nada y los fondos sistemáticos llevarían a cabo mayores ventas… Recuerda que a estos les da igual, venden rápidamente y listo.

Hasta 12.600 millones en ventas en el SPX pueden llevar a cabo en esta semana.

Poco más que decir… Durante las últimas semanas se ha ido advirtiendo y telegrafiando prácticamente lo que está ocurriendo.

Los gráficos destacados de la sesión

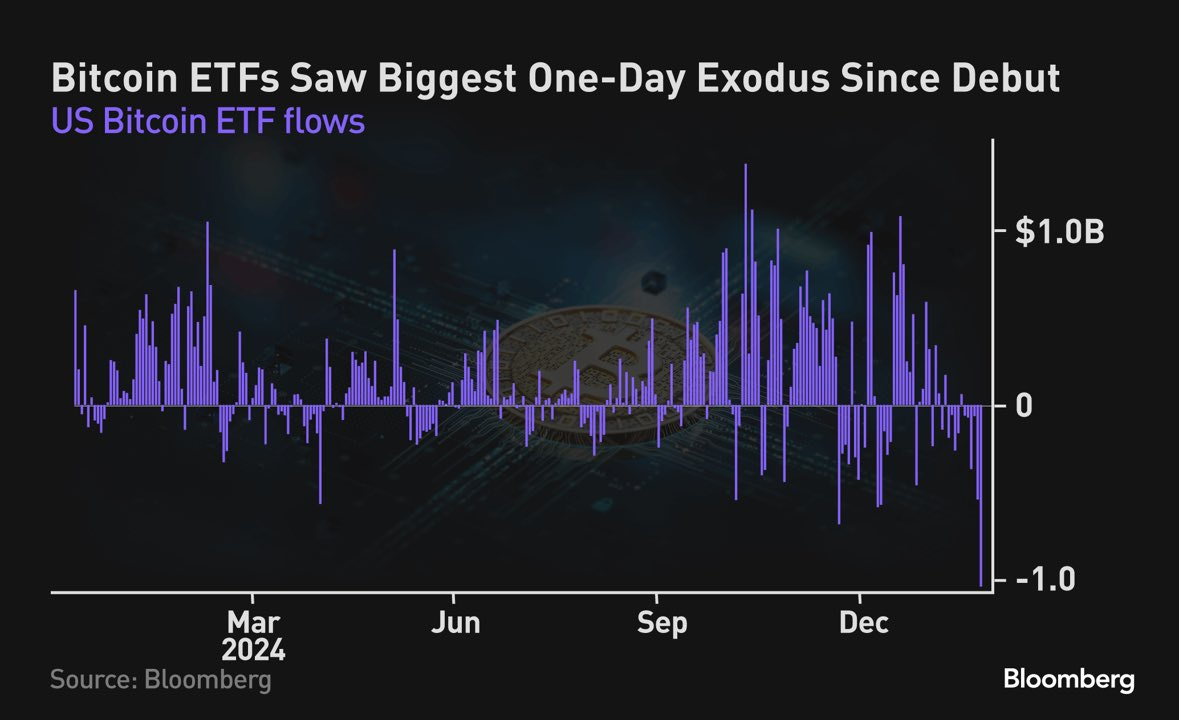

1- Los inversores retiraron más de 1.000 millones de dólares de los ETF de Bitcoin al contado el martes, la mayor pérdida en un día desde el debut de la cohorte el pasado enero.

En consonancia con estas salidas, Bitcoin cotiza en torno a los 86.000 dólares.

Vía Bloomberg

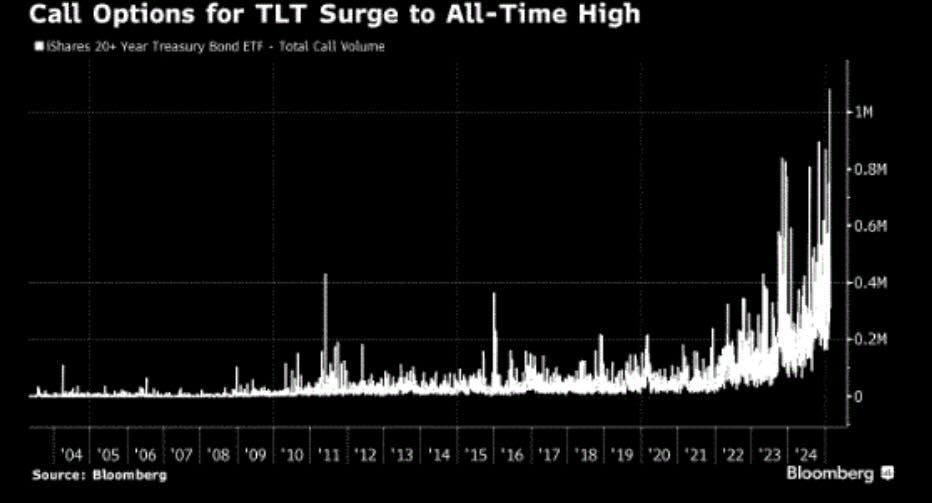

2- Las opciones de compra para TLT acaban de subir a un máximo.

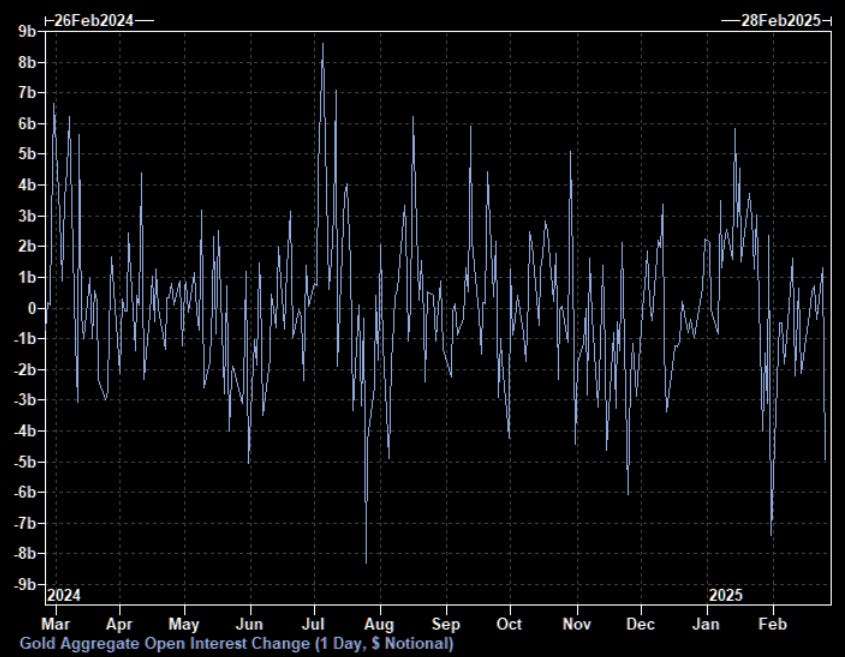

3- Parece que al oro le toca corregir también: El interés abierto agregado del oro cayó aproximadamente USD 5 mil millones, lo que representa tres veces el cambio diario normal durante el gran día de caída del martes.

Para mañana…

Europa

🌶️🌶️🌶️ Inflación alemana (viernes): Se espera un dato de 2.3% de crecimiento interanual, igual que el mes pasado.

Estados Unidos

🌶️🌶️🌶️ PCE (viernes): Dado que los componentes del IPP que alimentan el índice PCE (servicios financieros y sanitarios) fueron débiles en enero, se estima que el índice PCE subyacente se imprimirá muy por debajo del gran aumento del 0,45% del IPC.

Un aumento del 0,28% del PCE subyacente en enero reduciría la tasa interanual del 2,8% al 2,6%.

Earnings

Gracias por leer

Diego