La semana en un vistazo…

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Start learning AI in 2025

Keeping up with AI is hard – we get it!

That’s why over 1M professionals read Superhuman AI to stay ahead.

Get daily AI news, tools, and tutorials

Learn new AI skills you can use at work in 3 mins a day

Become 10X more productive

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

La semana estaba siendo relajada… Sin embargo, desde el acuerdo de reducción de aranceles con China se temía que las noticias podía empeorar:

Posiblemente las recientes subidas en bolsa han hecho que Trump se sienta más confiado para endurecer su discurso.

Esto puede terminar en una nueva caída del mercado, a menos que la UE ceda bajando sus aranceles, o que Trump dé marcha atrás más adelante.

Sin embargo, algo me hace pensar que las regiones no se van a “bajar los pantalones” ante EEUU cómo ha hecho Reino Unido… Algo me hace pensar que otros países podrían copiar la estrategia de China: resistir la presión hasta que Trump retroceda ante la reacción del mercado. La UE parece estar haciendo eso.

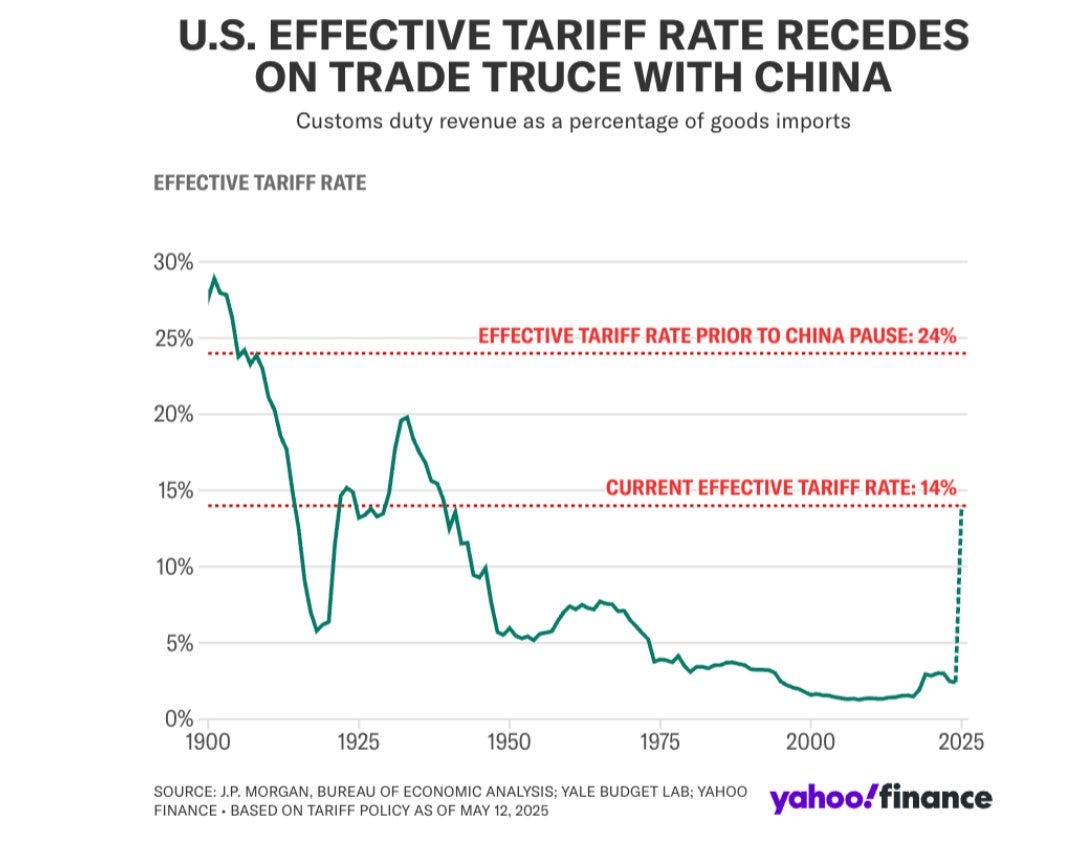

El consumidor y las empresas están sintiendo el impacto de los aranceles (que han subido del 2 % al 17 %), justo cuando los tipos de interés a largo plazo también suben, generando un apriete en las condiciones financieras.

Eso podría hacer que los datos económicos empiecen a deteriorarse.

El Dow y el S&P cayeron por cuarto día consecutivo el viernes. Concretamente el S&P500 logró aguantar la media de 200 sesiones:

Algo que el Dow Jones no pudo sostener:

El S&P 500 cerró un nuevo día de amplitud negativa y enlaza una semana bastante pobre en ese sentido.

Javier Sanz

El equiponderado también cayó abajo de la media de 200 sesiones de nuevo:

Los sectores cíclicos tuvieron un desempeño significativamente inferior al defensivo durante la semana...

AAPL registró su octavo día consecutivo de pérdidas, la racha perdedora más larga de Apple desde enero de 2022.

Es ahora la acción de Magnificent 7 con peor rendimiento en 2025, con una caída del 22% en lo que va de año.

Resultados de Nvidia

El precio de Nvidia lleva casi 12 meses plano… El rango ha sido bastante amplio, con mucha volatilidad (cuento seis movimientos diferentes de más del 25%, de dos a tres semanas de duración, este año)... pero un rango, al fin y al cabo.

NVDA entra la próxima semana cerca del extremo superior de su rango de negociación reciente, con una subida de más del 50% desde el mínimo del 7 de abril, y técnicamente en territorio de sobrecompra... todo lo cual sugiere una configuración difícil en las cifras (en cierta medida contrarrestada por un sentimiento y posicionamiento institucional más moderados).

En una escala de posicionamiento del 1 al 10, NVDA se sitúa en un 7,5.

El enfoque para el trimestre probablemente se centrará en el rendimiento del margen, pero el debate a alto nivel sigue centrándose en la trayectoria de las cifras hasta 2026 y los factores clave en torno al comercio y la geopolítica:

Recordemos que el 15 de abril Nvidia anunció que el gobierno de EEUU comenzará a exigir una licencia para exportar sus chips H20 a China.

Esto supone un golpe directo a su negocio: un impacto de 5.500 millones de dólares solo en el primer trimestre, lo que se traduciría en 22.000 millones anuales, aproximadamente.

En otras palabras: un 17 % de sus ventas totales y un 27 % de su beneficio operativo.

Observe los niveles de opciones clave

El movimiento implícito del S&P es del 2,07 %. El foco estará en las declaraciones de miembros de la Fed, los resultados de NVIDIA el miércoles y algunos datos macroeconómicos importantes (actas del FOMC el miércoles, segunda lectura del PIB el jueves, y el PCE junto con el índice de sentimiento de la Universidad de Míchigan el viernes).

Atentos también a los titulares sobre las negociaciones en curso del proyecto de ley fiscal, que se dirige al Senado tras su aprobación esta semana en la Cámara de Representantes.

El S&P 500 cerró en 5.803 puntos el viernes, unos 30 puntos por debajo del nivel de gamma flip, el nivel donde cambia el comportamiento de los dealers. Actualmente, el mercado opera en gamma negativa, lo que implica menor liquidez y mayor probabilidad de movimientos bruscos. Esta gamma se volvería positiva si el SPX recupera niveles por encima de 5.830.

El verdadero riesgo es el regreso de titulares que generan nerviosismo en un entorno con poca liquidez, lo que aumenta la probabilidad de movimientos violentos.

Niveles de Gamma SPX:

G-Flip 5830.

Call Wall 6000.

Put Wall 5700.

Volatility Trigger 5850.

J.J Montoya

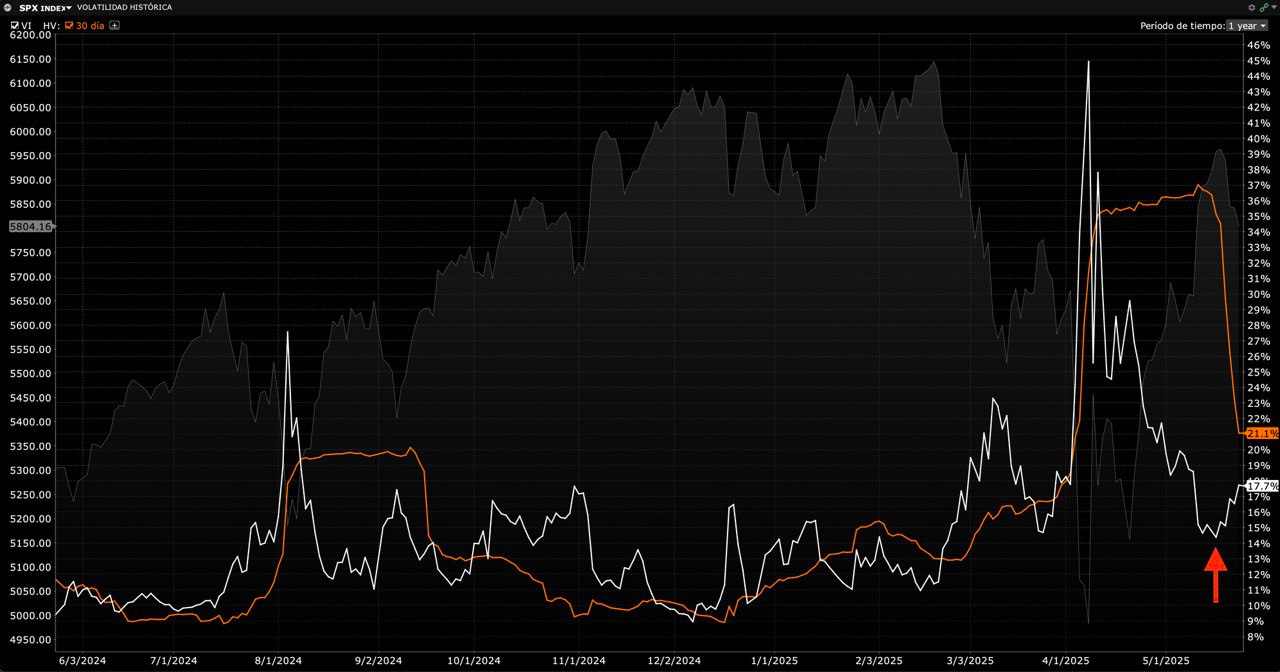

El VIX llegó a superar los 25 y luego retrocedió hasta 22, un nivel que sigue siendo notablemente más alto que los mínimos semanales en torno a 17. Dadas las crecientes tensiones en el mercado de bonos, es probable que el VIX permanezca elevado en el corto plazo.

La volatilidad implícita comenzó a repuntar tras haber tocado sus mínimos el pasado 16 de mayo.

J.J Montoya

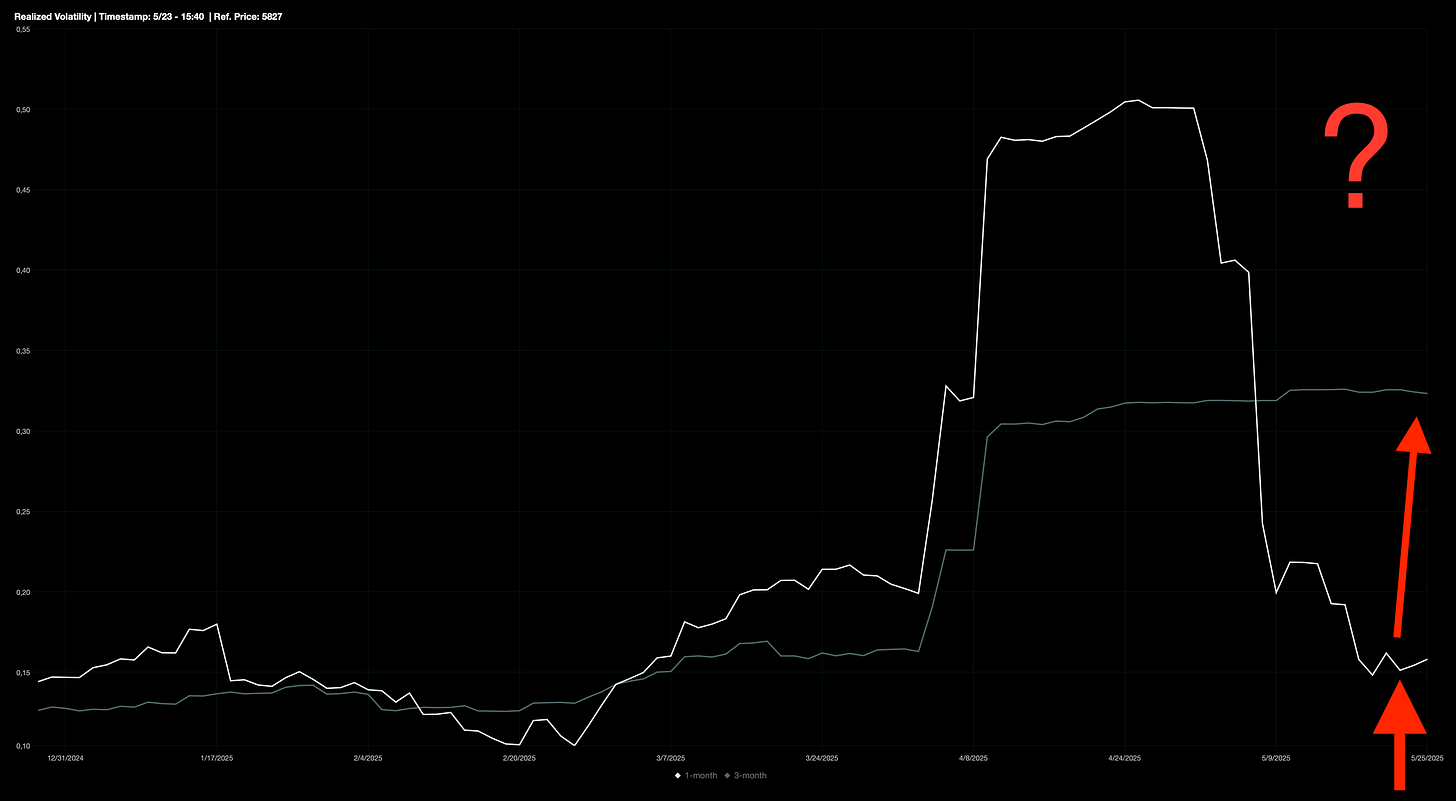

Si la volatilidad realizada vuelve a repuntar, podría desencadenar fuertes ventas por parte de los fondos de control de volatilidad, que suelen reducir exposición en entornos más inestables.

J.J Montoya

Renta Fija

Los rendimientos tuvieron un cierre tranquilo el viernes pese a los TITULARES que alteraron a la renta variable… Grandes caídas al inicio, pero cierre con moderadas correcciones, cerca de niveles límite aún.

Aunque intradía los movimientos fueron considerables:

ZeroHedge

Los tipos de interés a largo plazo fueron el centro de atención esta semana.

EE. UU., Europa, Reino Unido y Japón enfrentaron presiones idiosincráticas, pero el tema global es claro.

Estamos en un periodo de déficits históricamente elevados y una alta oferta neta, con un contexto macroeconómico que todavía respalda tipos más altos, frente a una demanda debilitada.

Pasamos de planes para alcanzar un objetivo de déficit del 3 % a ahora culpar al punto de partida a la administración anterior y presentar como un logro el simple hecho de no aumentar más el déficit. Déficits cercanos al 7 % parecen estar aquí para quedarse, al menos por ahora.

¿Qué podría cambiar la tendencia de los tipos a largo plazo?

Reducir el gasto público – No está de moda políticamente, ya que la administración parece centrada en mantener un discurso pro-crecimiento.

Intervención de la Fed o del Tesoro – Es posible que aumenten el tamaño de las recompras en el próximo QRA (Anuncio Trimestral de Financiación), aunque esto no es realmente una herramienta para reducir los tipos de equilibrio.

Incentivos que impulsen la demanda – Ya están en marcha medidas como desregulación (SLR) o alivios fiscales que facilitan que los bancos compren más bonos.

Que aumente el valor de los bonos del Tesoro como cobertura de riesgo – Lo cual depende de una mejora en las correlaciones.

Un cambio en el panorama macro que apoye un rally en bonos (desplome del crecimiento y la inflación)

Por ahora, no se espera que ninguna de estas opciones vaya a ofrecer un soporte significativo, por lo que es probable que los tipos a largo plazo sigan repuntando. La velocidad del movimiento es clave: hasta ahora, la baja volatilidad relativa ha hecho que el rally en bolsa se haya pausado, pero no se haya revertido bruscamente.

Un movimiento más abrupto podría hacer que las acciones reaccionen y se endurezcan las condiciones financieras, actuando como cortocircuito.

Recuerde… Subidas de +60 pb en un mes (>2σ) suelen golpear con fuerza.

No obstante, hay que tener en cuenta que una continuación de la debilidad del dólar podría compensar ese endurecimiento de condiciones financieras.

¿A dónde podrían llegar los bonos a 30 años (USTs)?

Con un crecimiento tendencial del 2–2,5 %, inflación alrededor del 3 % y déficits sostenidos cercanos al 7 %, no parece descabellado pensar en una rentabilidad del bono a 30 años más cercana al 6 % que al 5 %.

Los bonos del Tesoro a 30 años acaban de superar el 5 % por primera vez desde octubre de 2023...

Los rendimientos de los bonos del Tesoro de EE. UU. a 30 años ahora superan el rendimiento de las ganancias por acción del S&P por primera vez en 23 años. Esto implica que inversores conservadores pueden preferir los bonos, reduciendo la demanda por acciones.

¿Oportunidad en el TLT? El viernes entró una gran cantidad de calls a última hora:

Divisas y materias primas

El índice dólar cayó a su nivel más bajo desde diciembre de 2023.

El oro tuvo su segunda mejor semana en seis meses, subiendo más del 5% mientras el dólar caía.

Cerró la semana en su nivel de cierre semanal más alto de la historia.

Bitcoin subió rápidamente esta semana (séptima semana al alza en las últimas ocho), superando los $112,000 en un nuevo récord el viernes para después caer.

Los precios del petróleo terminaron la semana ligeramente más bajos.

En Europa

Las acciones europeas se desplomaron, el euro cedió parte de sus ganancias y los rendimientos de los bonos gubernamentales de la eurozona cayeron bruscamente el viernes, después de que el presidente de EE. UU., Donald Trump, anunciara que recomendará un arancel directo del 50 % sobre los productos procedentes de la Unión Europea a partir del 1 de junio.

Los comentarios de Trump, realizados en una serie de publicaciones en redes sociales —en las que también arremetió contra Apple (AAPL.O)— frustraron las expectativas de los inversores de que la mayoría de los aranceles anunciados a principios de abril serían negociados y eliminados, una visión que había impulsado las subidas en los mercados bursátiles en las últimas semanas.

El índice paneuropeo Stoxx 600 (.STOXX) caía un 1,5 %, con las acciones del sector automovilístico y del lujo desplomándose más de un 3 %.

El DAX alemán (.GDAXI), con fuerte peso de exportadores, retrocedía un 2,3 %.

"Esto es una gran escalada en las tensiones comerciales", declaró Holger Schmieding, economista jefe de Berenberg.

"Con Trump, nunca se sabe. Pero esto sería una escalada importante. La UE tendría que responder, y sería algo que dañaría realmente tanto a la economía estadounidense como a la europea".

La Casa Blanca ha estado negociando con varios países temas comerciales, y ya ha cerrado acuerdos con Reino Unido y China.

El STOXX 600 cayó cerca de un 12 % en pocos días a principios de abril tras el anuncio de los aranceles del 2 de abril, pero se recuperó de forma constante en las semanas posteriores. Al comienzo de esta semana, había rebotado un 16 % desde esos mínimos y se encontraba a menos de un 1 % de su cierre del 2 de abril.

Una medida de la volatilidad bursátil europea registró su mayor subida diaria desde el caos provocado por el anuncio del 2 de abril (.V2TX).

La Comisión Europea ya advirtió el lunes que la economía de la eurozona crecerá más lentamente este año y el próximo, debido a la guerra comercial iniciada por Estados Unidos y a la incertidumbre sobre cuándo y cómo terminará.

Las expectativas de los inversores de que los aranceles frenen el crecimiento económico en la zona euro hicieron que aumentaran las apuestas sobre la magnitud del estímulo del Banco Central Europeo este año, y provocaron una huida hacia los bonos gubernamentales.

El rendimiento del bono alemán a dos años, muy sensible a los tipos de interés, bajaba 8 puntos básicos hasta el 1,75 %, mientras que el rendimiento del bono a 10 años descendía 7 puntos hasta el 2,57 %.

El euro se mostró más contenido frente al dólar —en las últimas semanas, los inversores han vendido dólares cuando han surgido temores por los aranceles—, lo que obligó a los operadores a equilibrar ese movimiento con la preocupación sobre el crecimiento de la zona euro.

El euro cedió parte de sus ganancias anteriores frente al dólar tras las últimas noticias sobre los aranceles, pero se mantenía un 0,5 % al alza en el día, en 1,1335 dólares.

En Asia…

Las acciones asiáticas repuntaron, encaminándose hacia su sexta semana consecutiva de ganancias, a medida que el apetito por el riesgo se recupera gracias al progreso alentador en las negociaciones comerciales. El índice MSCI Asia Pacific subió hasta un 0,7 %, con acciones japonesas como Nintendo, Mitsubishi Heavy y Hitachi entre los mayores impulsores.

El índice de referencia de la Bolsa de Filipinas subió un 1,7 %, recuperando la caída del jueves provocada por un llamado a la dimisión del gabinete. Las acciones también avanzaron en la India.

Los inversores están dejando de lado las preocupaciones sobre el déficit fiscal de EE. UU., que había lastrado los mercados regionales durante la semana. Las garantías de una comunicación abierta entre EE. UU. y China también contribuyeron a mejorar el sentimiento del mercado.

Para la semana…

Asia

🌶️🌶️ Confianza del consumidor de Japón (jueves): Se espera un dato de 32.8, en línea con el dato del mes pasado.

Eurozona

🌶️ Inflación de Francia (martes): Se espera un aumento del 0.1% de los precios, que deje la tasa interanual al 1%.

🌶️🌶️ Confianza del consumidor en Alemania (martes): Se espera un dato de -19, superior al -20,6 que fue el mes anterior.

🌶️ Inflación de España (viernes): Se espera un dato de +0.2% en el dato intermensual y del 2.1% en el interanual.

🌶️🌶️ Inflación alemana (viernes): Se espera un aumento del 0.1% intermensual y que la tasa interanual se situe en el 2%.

Estados Unidos

🎉 Día de los Caídos (lunes)

🌶️🌶️ Bienes duraderos (martes): Se espera una caída del 6.8% intermensual.

🌶️🌶️ Índice de precios de la vivienda (martes): Se espera que los precios aumenten un 0.2% en el dato correpondiente a marzo.

🌶️🌶️ Confianza del consumidor (martes): Se espera un dato de 84, inferior al 86 del mes pasado.

🌶️🌶️🌶️ Minutas de la Fed (miércoles)

🌶️🌶️🌶️ Segunda lectura del PIB del Q1 (jueves): Se espera que se mantenga ese dato de -0.3%.

🌶️🌶️ Solicitudes iniciales de subsidio (jueves): Se espera un dato de 230K, superior a la semana pasada. Por el lado de las solicitudes continuas, se espera un dato de 1907K.

🌶️🌶️🌶️ PCE estadounidense (viernes): Tras una fuerte caída en los servicios de gestión de carteras en el IPP de abril se espera que genere otra lectura moderada de la inflación subyacente del PCE, según los analistas que vinculan el IPC y el IPP con el PCE.

Se proyecta que el PCE subyacente de abril esté en torno al 0,13 %.

Revisiones al alza en marzo podrían mantener la tasa interanual en el 2,6 %.

WSJ

🌶️🌶️🌶️ Dato final Universidad de Michigan (viernes): Se espera un dato de sentimiento de 50.8 y un dato de expectativas de precios a un año del 7.3%.

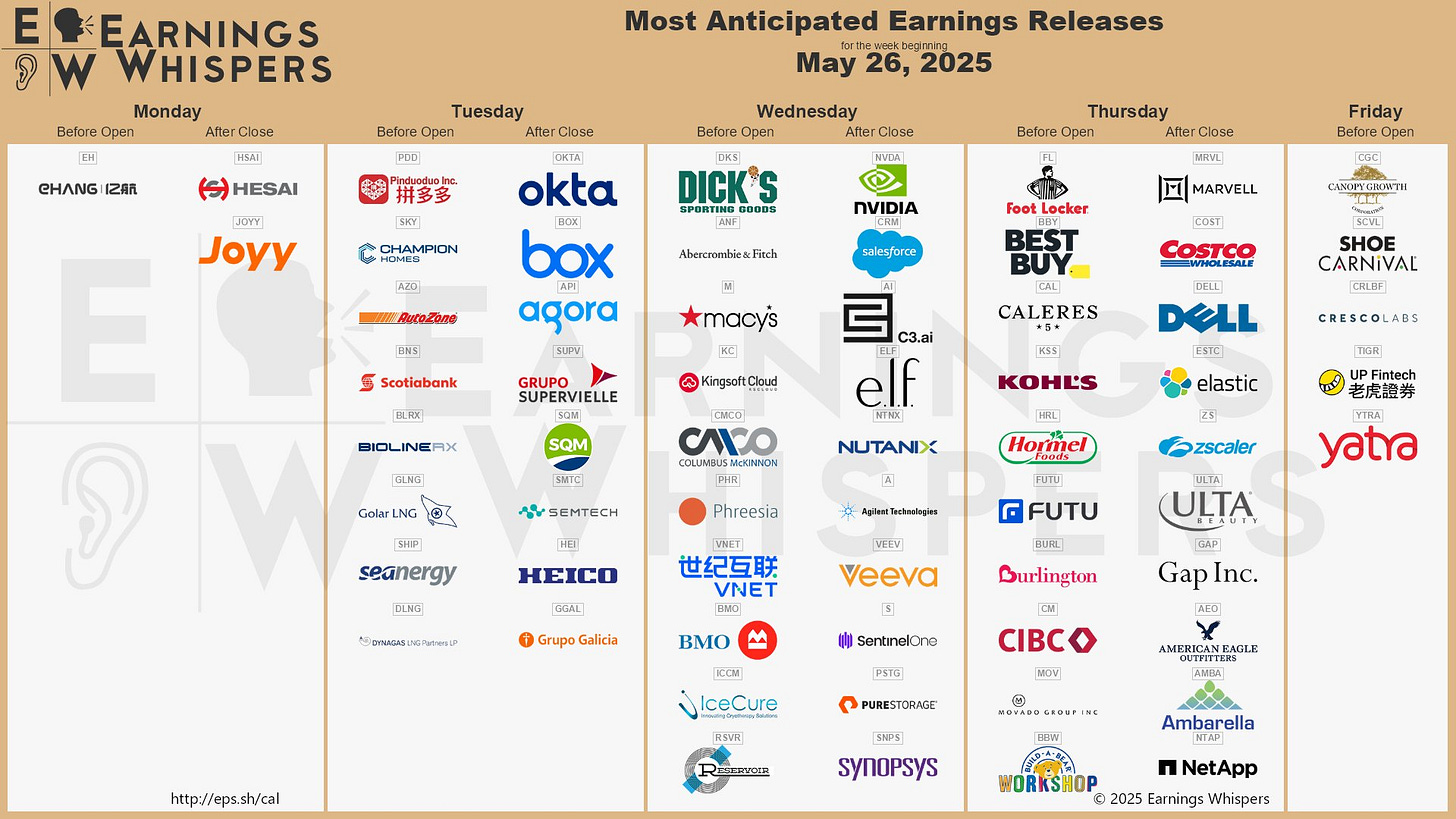

Earnings

Gracias por leer

Diego