Aranceles de Trump día 4

El presidente Trump dijo que preferiría no tener que imponer aranceles a China, su último comentario moderado hacia la segunda economía más grande del mundo, incluso mientras continúa amenazando con tomar medidas radicales.

“Tenemos un gran poder sobre China, y son los aranceles, y ellos no los quieren”, dijo el líder estadounidense al presentador de Fox News, Sean Hannity, “Y preferiría no tener que usarlo. Pero es un poder tremendo sobre China”.

El dólar cae hasta la media de 50 sesiones tras la noticia, incluso parece que puede perderla.

A su vez China, registró ligeras alzas… Para reflexionar… ¿Es Trump tan malo para China?

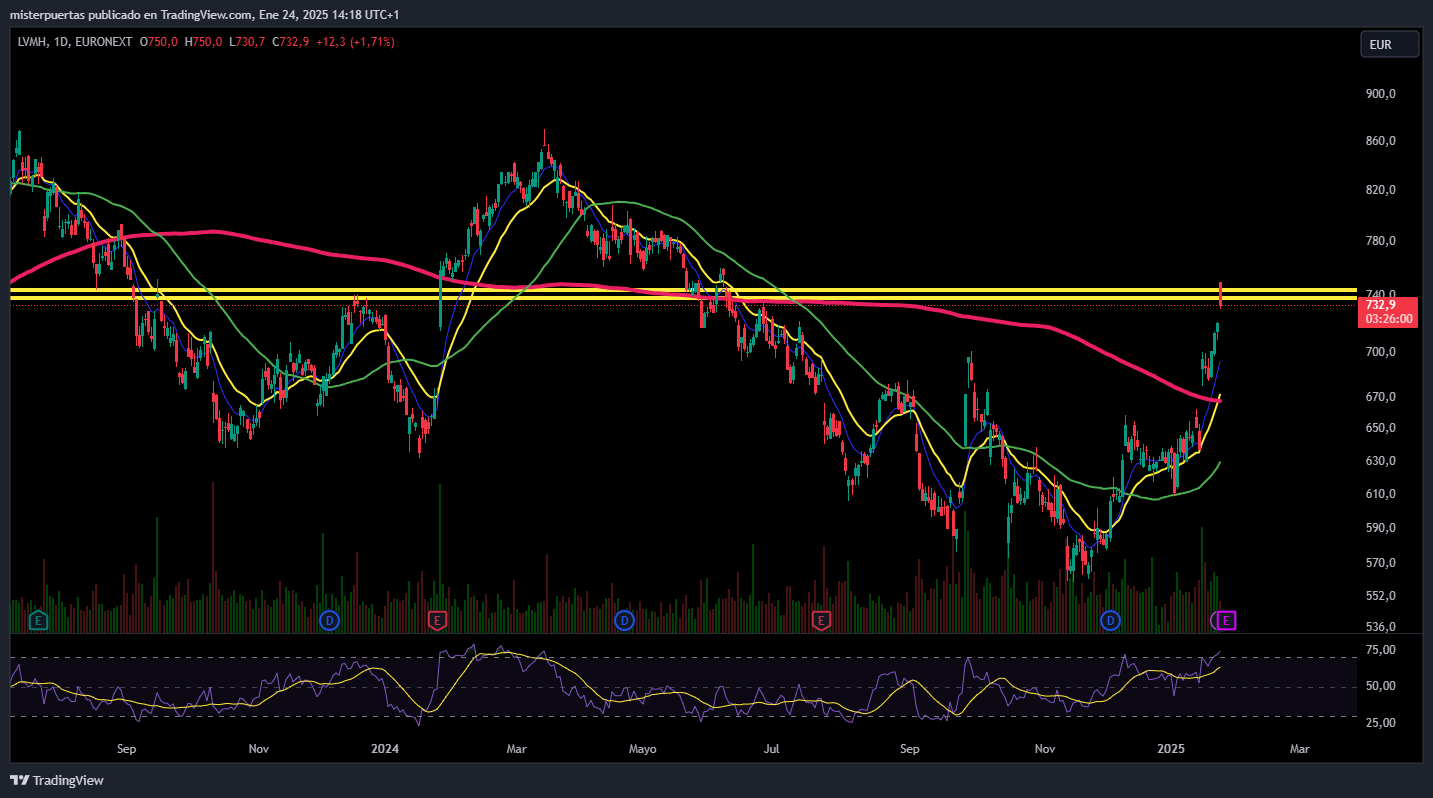

En Europa el lujo repunta por esas "buenas noticias" sobre China.

Recuerde… “Es el año de Europa”.

Decisión de tipos del BOJ

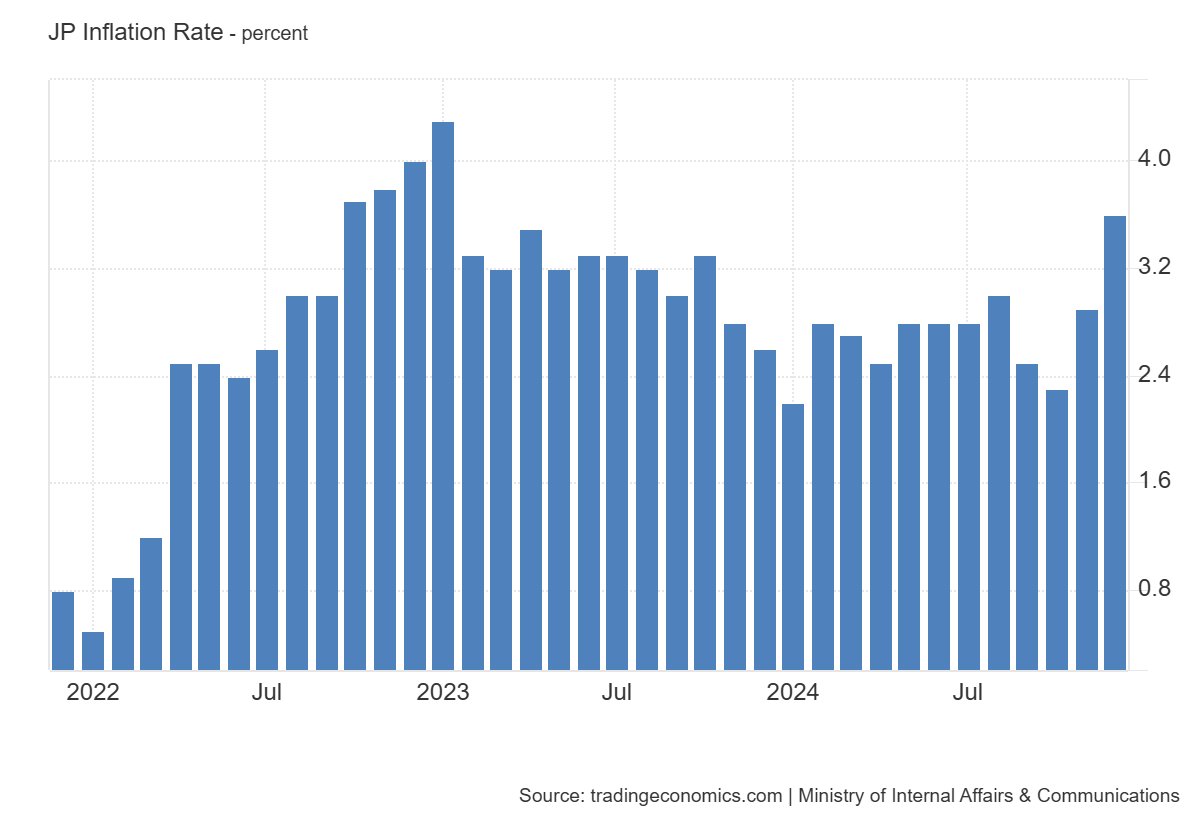

La tasa de inflación anual en Japón aumentó al 3,6% en diciembre de 2024 desde el 2,9% del mes anterior, marcando el nivel más alto desde enero de 2023.

Mensualmente, el IPC aumentó un 0,6%, el dato más alto en 14 meses.

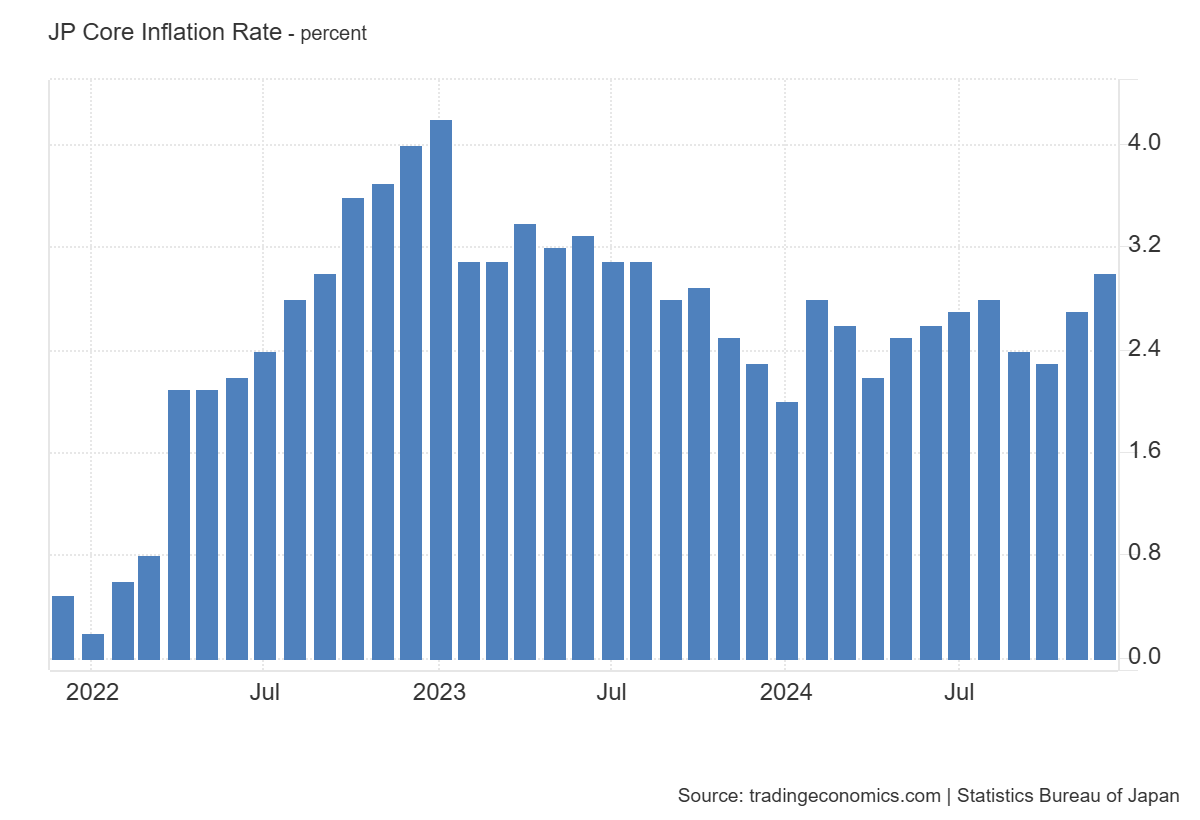

La tasa de inflación subyacente subió a un máximo de 16 meses del 3,0%, frente al 2,7% de noviembre, en línea con las expectativas del consenso.

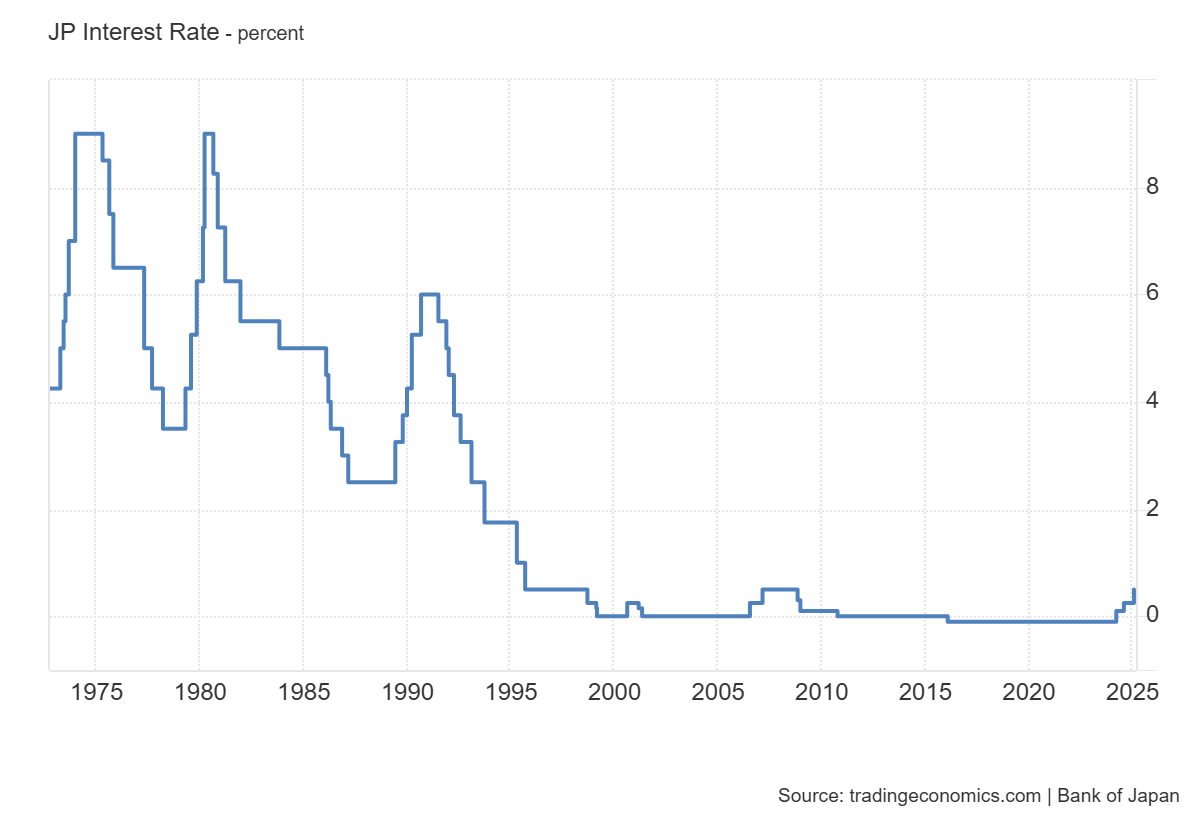

Viendo esto… El Banco de Japón (BoJ) elevó su tasa de interés clave a corto plazo en 25 puntos básicos, situándola en el 0,5%, el nivel más alto en 17 años, en línea con las expectativas del mercado.

Marcó la tercera subida de tasas desde que el banco central puso fin a los tipos de interés negativos en marzo de 2024.

El BoJ también indicó planes para nuevas subidas de tasas y una reducción del apoyo monetario si los datos económicos y de precios se alinean con sus previsiones.

La decisión del viernes fue aprobada con una votación de 8 a 1, siendo el miembro de la junta Nakamura el único disidente.

En su perspectiva trimestral, el BoJ revisó al alza sus previsiones de inflación subyacente al 2,7% para el año fiscal 2024 (31 marzo), frente al 2,5% estimado en octubre, citando una creciente escasez de mano de obra. Se espera que la inflación subyacente modere aún más al 2,4% en el año fiscal 2025 y al 2,0% en 2026.

Por otro lado, el banco central redujo ligeramente su previsión de crecimiento del PIB para 2024 al 0,5%, desde las cifras anteriores del 0,6%. Las perspectivas de crecimiento se mantienen en el 1,1% para el año fiscal 2025 y en el 1,0% para 2026.

Algunos comentarios más relevantes:

Funcionarios del Banco de Japón (BOJ) señalan que la economía japonesa se está recuperando moderadamente, aunque persisten debilidades. Destacan las negociaciones salariales de primavera, que impulsarán aumentos significativos en los salarios, lo que, junto con tasas reales negativas, respaldará la economía bajo una política monetaria laxa.

El BOJ planea ajustar las tasas de manera gradual y cuidadosa, dependiendo de las condiciones económicas, financieras y de precios, con revisiones previstas cada 5-6 meses. Considera que están cerca de la tasa neutral, aunque no especifican un nivel exacto, y monitorean riesgos como la caída de salarios reales y el debilitamiento del consumo.

Se espera que los salarios más altos impulsen los precios, mientras que la inflación debería estabilizarse en la segunda mitad del año. El BOJ enfatiza que no busca un endurecimiento acelerado, pero tampoco detenerse indefinidamente. Su enfoque gradual evita riesgos de impactos negativos en la economía.

El ministro de Finanzas señaló que la decisión del BOJ está alineada con el gobierno, y la ausencia de movimientos bruscos en los mercados refleja una gestión adecuada de expectativas.

Patrocinador de hoy: BisonTrade

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Bisontrade es el broker online de Miraltabank. Su objetivo es dar un servicio de alta calidad, poniendo el foco en sus clientes. Ofrece:

Más de 8 tipos de activos y 30.000 productos

Seguridad

Tecnología avanzada

Servicio al cliente

Tarifas competitivas y transparentes

Entre las novedades del servicio, figuran la creación de un centro de formación e información que es el corazón de BisonTrade (y del que soy colaborador habitual).

Se pone el foco en crear contenidos y clases verdaderamente útiles para sus clientes y toda la comunidad de traders de España, ya que van a ser recursos gratuitos y en abierto.

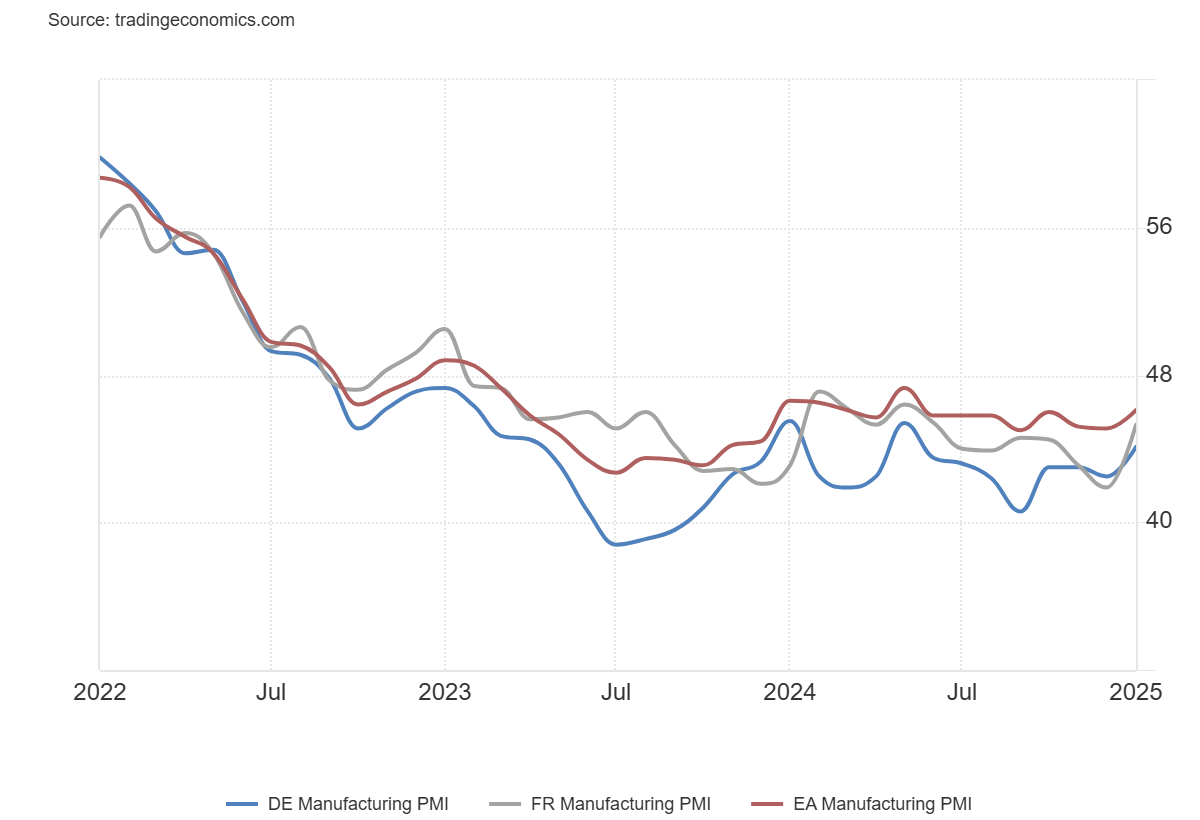

PMI Manufacturero y Servicios

La previsión del PMI manufacturero de la Eurozona subió a 46,1 en enero de 2025 desde 45,1 en diciembre, superando las previsiones de 45,3.

El PMI alemán saltó a 44.1 desde 42.5 y el francés a 45.3 desde 41.9.

La lectura señaló la contracción más leve en el sector manufacturero en ocho meses, aunque la producción, los nuevos pedidos y el empleo continuaron disminuyendo.

En cuanto a los precios, los costos de los insumos manufactureros aumentaron por primera vez en cinco meses. El optimismo en el sector manufacturero se fortaleció hasta alcanzar un máximo de siete meses.

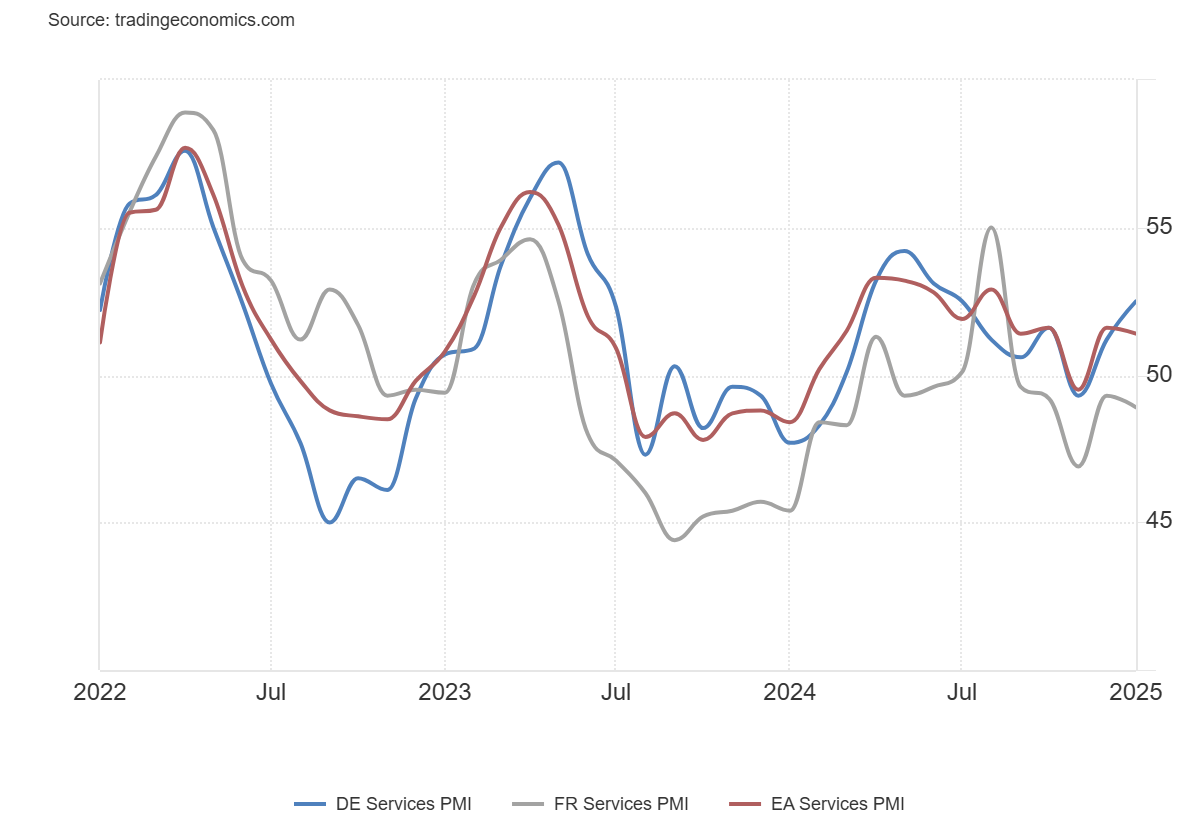

Por el lado de los servicios, bajo a 51,4 en enero de 2025, desde 51,6 en diciembre, quedando ligeramente por debajo de las expectativas del mercado de 51,5.

En Alemania repuntó hasta 52.5 desde 51.2 y en Francia, sigue siendo un lastre, quedandose en 48.9, inferior al 49.3 del mes pasado.

Aunque la actividad del sector servicios creció por segundo mes consecutivo, el crecimiento fue modesto y un poco más lento que en diciembre. Los nuevos negocios en el sector servicios aumentaron, pero la demanda internacional disminuyó.

Cabe destacar que el número de empleados registró su mayor incremento en seis meses.

En cuanto a los costos, los precios de los insumos se dispararon significativamente, marcando el mayor aumento en nueve meses. De cara al futuro, la confianza en el sector servicios se debilitó.

Los primeros datos de enero apuntan a que la manufactura estadounidense subió a 50,1 en enero de 2025 desde 49,4 en diciembre, superando las expectativas del mercado de 49,7 y señalando una ligera mejora en las condiciones del sector manufacturero tras seis meses de contracción.

La producción industrial aumentó marginalmente por primera vez en medio año, y los nuevos pedidos también regresaron a un crecimiento modesto.

El empleo creció por tercer mes consecutivo, con el ritmo de creación de empleo más rápido desde julio.

En el lado negativo, los inventarios cayeron al ritmo más rápido en 17 meses, en parte debido a un uso de insumos en la producción mayor de lo esperado, en lugar de una reducción impulsada por los costos.

Los servicios cayeron a 52,8 en enero de 2025 desde 56,8 el mes anterior, por debajo de las expectativas del mercado de 56,5, marcando el ritmo más débil de expansión en la actividad del sector servicios en EE. UU. desde abril del año pasado.

La producción creció al menor ritmo en nueve meses, ya que una contracción en los pedidos de exportación llevó a un aumento de los nuevos negocios al ritmo más bajo en tres meses.

A pesar de ello, los proveedores de servicios registraron un fuerte incremento en los niveles de contratación durante el período, con el mayor aumento de empleo en 30 meses.

En cuanto a los precios, los costos de los insumos se aceleraron, rompiendo una racha de desaceleración de 10 meses, lo que llevó a las empresas a aumentar los precios de venta.

Fortaleza del mercado

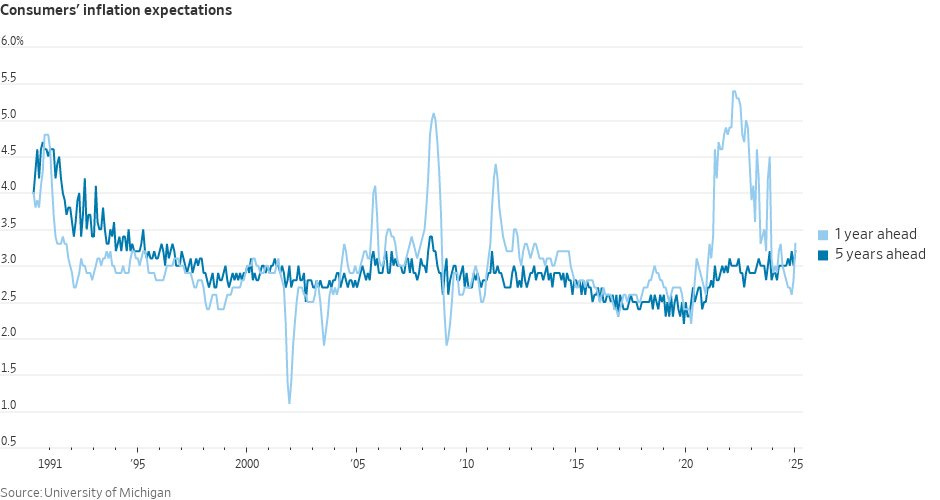

Las expectativas de inflación a uno y cinco años vista aumentaron en la encuesta de consumidores de la Universidad de Michigan hasta el 3,3% y el 3,2%, respectivamente.

Al ser las previsiones del 3.3% ambas, se interpreta como positivo, lo que hizo que los rendimientos y el dólar se mantuvieran bajos:

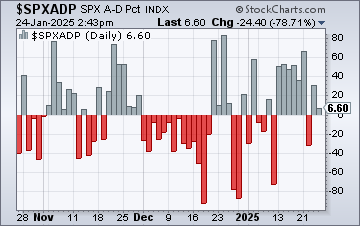

Estaba siendo un día sin mucho brillo, con los índices moviendose de forma muy ligera.

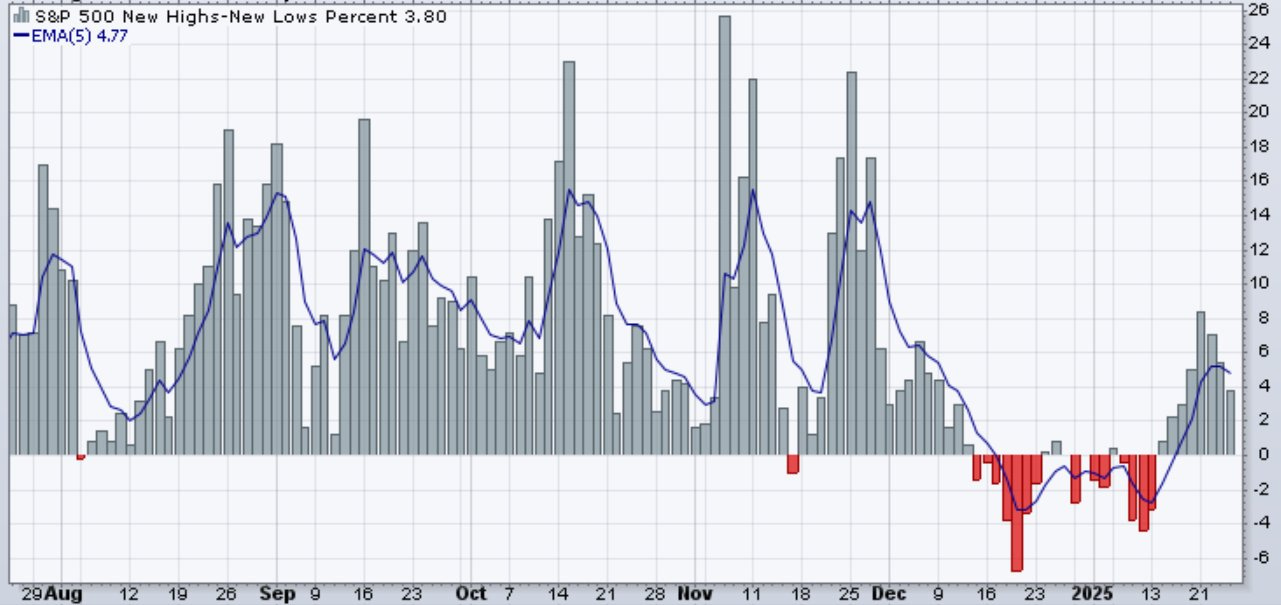

La amplitud estuvo neutral prácticamente en el S&P500:

Javier Sanz

Observemos que hasta este lunes la amplitud había sido muy buena, desde entonces no lo ha sido tanto. Algo que si bien no es preocupante… Podría ser una señal de que este tramo al alza se está empezando a agotar.

Javier Sanz

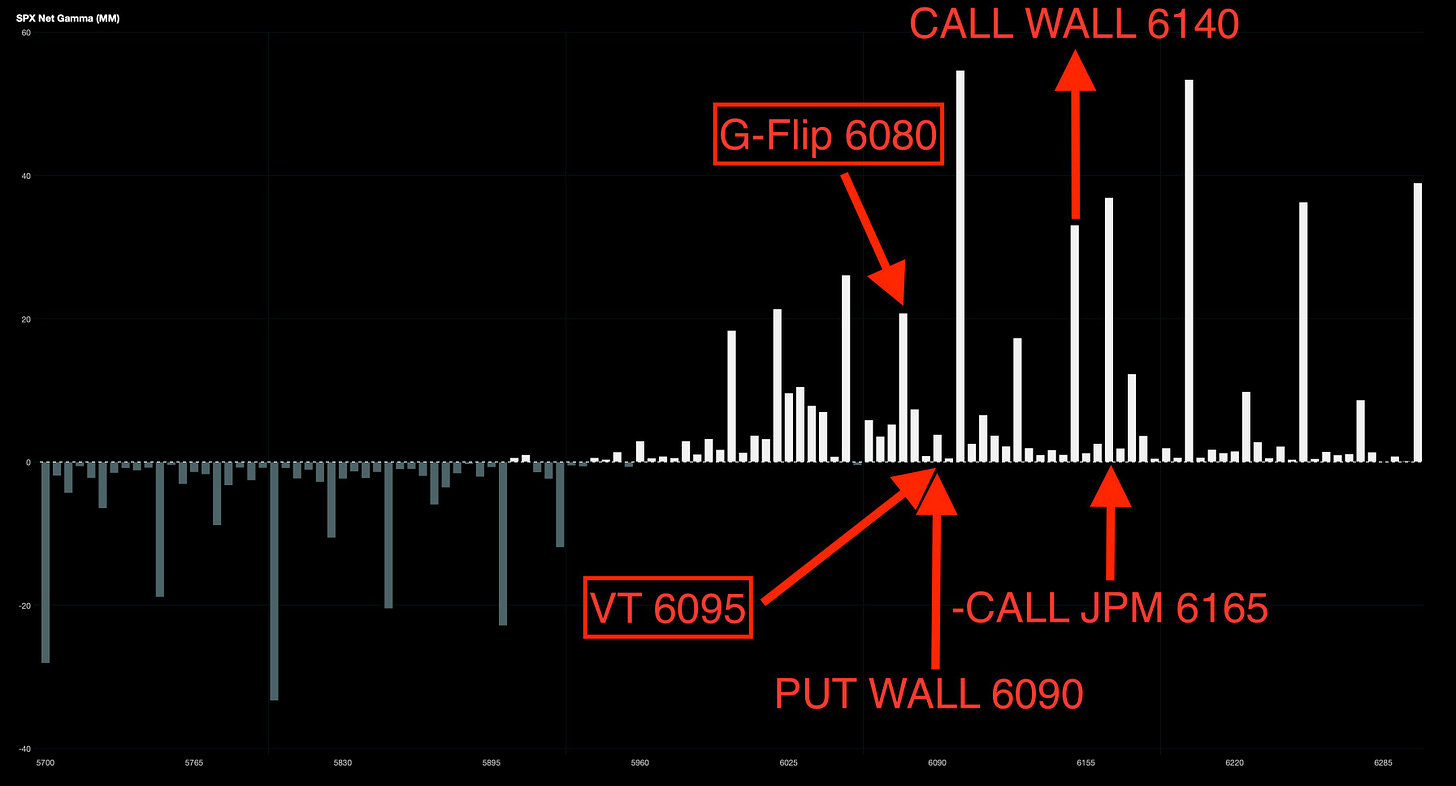

Hoy vencen alrededor de $190 millones en gamma, con la mayor parte concentrada en el nivel 6100.

Estopodría reducir el efecto de esa resistencia y permitirá que los precios se muevan con mayor libertad, facilitando el camino hacia nuevos máximos históricos.

Además, varios factores podrían impulsar un rally más fuerte desde este punto, como los flujos estacionales de fondos, los CTAs acercándose a niveles clave, el fin del periodo de restricciones (blackout), y el vencimiento de opciones (OPEX).

En particular, los CTAs, que actualmente están neutrales, podrían comenzar a comprar si el mercado cierra por encima de 6175, por lo que estaremos atentos a este nivel de cerca.

JJ Montoya

Sin embargo, estamos observando que la volatilidad implicita está alta… el Volatility Trigger está subiendo muy rápido y el movimiento esperado para la semana que viene es de solo un 1.30%…

Teniendo en cuenta que hay resultados de las empresas más importantes y que hay reunión del FOMC, ante el que se están llevando grandes presiones de Trump… Parece que puede ser buen momento para algo de coberturas… Recuerde… Cubrase cuando pueda, no cuando deba.