In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza, aunque de más a menos en la sesión: SPX +0,58%, NDX +0,98%, Dow +0,62%, Russell +1,85%. Hoy se anunció el primer acuerdo comercial sobre los aranceles y eso despertó gran optimismo. Los cambios en las compras de chips por parte de varios países también ayudaron a los activos de riesgo.

En general, todos los índices fueron positivos, con el S&P 500 y el Nasdaq recuperando por completo durante el día la caída desde el famoso "Día de la Liberación", aunque se frenaron ante la media de 200 sesiones. A última hora se llevaron a cabo ventas, quizás impulsadas por el anuncio de impuestos a las rentas altas.

Los 7 magníficos fueron grandes impulsores hoy, después de haber sido un lastre la semana anterior. Sin embargo, los elevados datos de costes laborales alteraron a primera hora a los bonos, y los detalles del acuerdo aún fijarían una tasa arancelaria demasiado elevada.

Los bonos del Tesoro se desplomaron, con rendimientos que aumentaron drásticamente a lo largo de toda la curva (liderados por el extremo corto: 2 años +13 puntos básicos, y 30 años +6 puntos básicos). El rendimiento del bono a 5 años volvió a subir hasta el 4,00%, el nivel en el que cotizaba justo antes del Día de la Liberación.

El dólar repuntó hoy, volviendo a máximos de una semana (el mejor día desde el repunte del 4 de abril, tras las pérdidas del Día de la Liberación). El oro cayó hasta los 3.300 dólares. Bitcoin volvió a superar los 100.000 dólares por primera vez desde principios de febrero.

Los precios del petróleo se recuperaron hoy, borrando las pérdidas de ayer, y el WTI probó los 60 dólares.

El foco…

A tres años, las expectativas subieron 0,2 puntos porcentuales hasta 3,2 %, el nivel más alto desde julio de 2022.

Kevin Gordon

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Receive Honest News Today

Join over 4 million Americans who start their day with 1440 – your daily digest for unbiased, fact-centric news. From politics to sports, we cover it all by analyzing over 100 sources. Our concise, 5-minute read lands in your inbox each morning at no cost. Experience news without the noise; let 1440 help you make up your own mind. Sign up now and invite your friends and family to be part of the informed.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.58%

🟢 Dow Jones +0.62%

🟢 Nasdaq100 +0.98%

🟢 Russell2000 +1.85%

Otros activos

🟢 WTI +3.93%

🔴 XAU/USD -1.74%

🟢 BTC/USD +5.49%

Europa

🟢 German DAX +1.02%

🟢 Stoxx 600 +0.40%

🟢 France's CAC +0.89%

🟢 Spain's Ibex +0.06%

Asia

🟢 Nikkei 225 +0.41%

🟢 Hang Seng +0.37%

🔴 Nifty 50 -0.58%

Divisas

🟢 DXY +0.76% ≈ 100.250

🔴 EUR/USD -0.66%

🟢 USD/JPY +1.44%

🔴 GBP/USD -0.34%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Hoy se anunció el primer acuerdo comercial sobre los aranceles y eso despertó gran optimismo. Los cambios en las compras de chips por parte de varios países también ayudaron a los activos de riesgo.

En general, todos los índices fueron positivos, con el S&P 500 y el Nasdaq recuperando por completo durante el día la caída desde el famoso "Día de la Liberación", aunque se frenaron ante la media de 200 sesiones.

A última hora se llevaron a cabo ventas, quizás impulsadas por el anuncio de impuestos a las rentas altas.

Los 7 magníficos fueron grandes impulsores hoy, después de haber sido un lastre la semana anterior.

Renta fija

Sin embargo, los elevados datos de costes laborales alteraron a primera hora a los bonos, y los detalles del acuerdo aún fijarían una tasa arancelaria demasiado elevada.

Los bonos del Tesoro se desplomaron, con rendimientos que aumentaron drásticamente a lo largo de toda la curva (liderados por el extremo corto: 2 años +13 puntos básicos, y 30 años +6 puntos básicos). El rendimiento del bono a 5 años volvió a subir hasta el 4,00%, el nivel en el que cotizaba justo antes del Día de la Liberación.

ZeroHedge

Divisas y materias primas

El dólar repuntó hoy, volviendo a máximos de una semana (el mejor día desde el repunte del 4 de abril, tras las pérdidas del Día de la Liberación).

El oro cayó hasta los 3.300 dólares.

Bitcoin volvió a superar los 100.000 dólares por primera vez desde principios de febrero.

Los precios del petróleo se recuperaron hoy, borrando las pérdidas de ayer, y el WTI probó los 60 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Intel (INTC): Firmó un contrato de fundición de semiconductores a gran escala con Microsoft (MSFT) utilizando el proceso de 2nm 18A.

Arm Holdings (ARM): La guía para el próximo trimestre decepcionó.

AppLovin (APP): El beneficio por acción (EPS) y los ingresos superaron las expectativas.

Coherent (COHR): Superó las expectativas tanto en ingresos como en beneficios.

Toyota Motor (TM): Revisó su previsión; ahora anticipa una caída del 20% en el beneficio operativo, acompañado de comentarios pesimistas.

Carvana (CVNA): EPS e ingresos por encima de lo esperado.

Cleveland-Cliffs (CLF): Pérdida por acción más profunda e ingresos por debajo de lo previsto.

Maersk (AMKBY): Reduce su previsión de comercio global de contenedores.

Tapestry (TPR): Superó expectativas de EPS e ingresos, con una sólida previsión de ingresos para el año fiscal.

Coinbase (COIN): Acordó adquirir Deribit, la mayor plataforma del mundo para opciones de bitcoin y ether, por aproximadamente 2.900 millones de dólares, según WSJ.

Warner Bros Discovery (WBD): Se está preparando para dividir la compañía, según fuentes citadas por CNBC.

Mattel (MAT): El presidente de EE.UU., Trump, declaró que aplicará un arancel del 100% a los juguetes si Mattel (MAT) produce fuera de EE.UU.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron al alza el jueves después de que el presidente de EE. UU., Donald Trump, anunciara un acuerdo comercial con Reino Unido para reducir aranceles, el primero de este tipo desde que Trump desató una guerra comercial global con sus gravámenes generalizados.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una subida del 0,4%, y la mayoría de los índices regionales también concluyeron la jornada en positivo.

Según el acuerdo, el Reino Unido accedió a reducir sus aranceles del 5,1% al 1,8% y a proporcionar mayor acceso a productos estadounidenses, mientras que se mantuvo un arancel del 10% sobre las exportaciones británicas a EE. UU.

“El acuerdo es bueno. Demuestra que vamos en la dirección correcta, pero aún no hemos salido del bosque, seguimos en un entorno de alta volatilidad y gran incertidumbre”, afirmó Anthi Tsouvali, estratega de multi-activos en UBS.

“Necesitamos más acuerdos como este, y lo más importante: con socios comerciales más grandes como Europa o China. Cuanto más esperemos, más daño causará a la economía global.”

Toda la atención está puesta en las conversaciones previstas entre EE. UU. y China este sábado, en lo que se espera sea el primer paso de las dos mayores economías del mundo para aliviar las tensiones comerciales.

El índice de referencia del Reino Unido, FTSE (.FTSE), cayó un 0,3% tras la esperada decisión del Banco de Inglaterra de reducir su tipo de interés de referencia al 4,25%, señalando que se requerirá “un enfoque gradual y prudente para futuras bajadas” ante la incertidumbre global actual.

Mientras tanto, los bancos centrales de Suecia y Noruega mantuvieron estables los tipos de interés el jueves, aunque dejaron la puerta abierta a futuras reducciones. Esto se produjo tras la decisión de la Reserva Federal de EE. UU. de mantener sin cambios sus tipos la noche anterior.

En cuanto a sectores, el índice europeo de defensa (.SXPARO) lideró las subidas con un alza cercana al 3%. El fabricante de municiones Rheinmetall (RHMG.DE) subió un 4,1% tras reafirmar que podría superar sus previsiones para 2025, gracias al aumento de la demanda en Alemania, Ucrania y otros países europeos.

Otros valores de defensa como Renk (R3NK.DE) subieron un 4,1%, Thyssenkrupp (TKAG.DE) ganó un 1% y Hensoldt (HAGG.DE) avanzó un 7,6%.

En contraste, los sectores de utilities (.SX6P) y salud (.SXDP) cayeron un 2% y un 1,5% respectivamente, limitando las ganancias generales.

Algunos comentarios de acciones

Securitas (SECUb.ST) cayó un 6,4% después de que la empresa sueca de seguridad reportara un aumento del beneficio operativo en el primer trimestre por debajo de lo esperado.

La cervecera Anheuser-Busch InBev (ABI.BR) subió un 3,2% tras informar de un aumento del 8% en su beneficio operativo trimestral, superando con creces las estimaciones de los analistas.

Siemens Energy (ENR1n.DE) ganó un 3,3% después de que su beneficio neto del segundo trimestre superara ampliamente las previsiones.

Las acciones de Holmen (HOLMb.ST) se dispararon un 7,1% tras superar expectativas con su beneficio operativo.

En la sesión asíatica…

Las acciones en Asia retrocedieron, encaminándose a poner fin a una racha de cuatro jornadas consecutivas al alza, ya que la cautela en torno a los resultados empresariales en Japón pesó más que el optimismo por las señales de distensión comercial.

El índice MSCI Asia Pacific cayó un 0,6%, revirtiendo una ganancia inicial del 0,3%. Las empresas japonesas Nintendo Co. y Toyota Motor Corp. estuvieron entre los principales lastres. El fabricante de automóviles anticipa un impacto negativo en sus beneficios de 1.300 millones de dólares en solo dos meses debido a los aranceles. Por su parte, Nintendo proyectó unas ventas iniciales más débiles de lo esperado para la Switch 2.

La cotización fue suspendida en Pakistán después de que su índice de referencia KSE-30 se desplomara, debido al recrudecimiento del conflicto militar con India. Las acciones indias también bajaron ligeramente.

En cambio, los mercados cerraron en verde en Hong Kong, China y Corea del Sur, apoyados por las señales de progreso en las negociaciones comerciales. La confirmación de que las conversaciones entre EE. UU. y China comenzarán este fin de semana, sumada al informe del jueves que indica que EE. UU. está a punto de anunciar un acuerdo con Reino Unido, impulsó el optimismo de que la guerra arancelaria global ha entrado en una etapa de desescalada.

Los flujos de inversión extranjera hacia acciones asiáticas, excluyendo China y Japón, alcanzaron los 3.000 millones de dólares en lo que va de semana, según datos recopilados por Bloomberg.

Eventos relevantes de la jornada

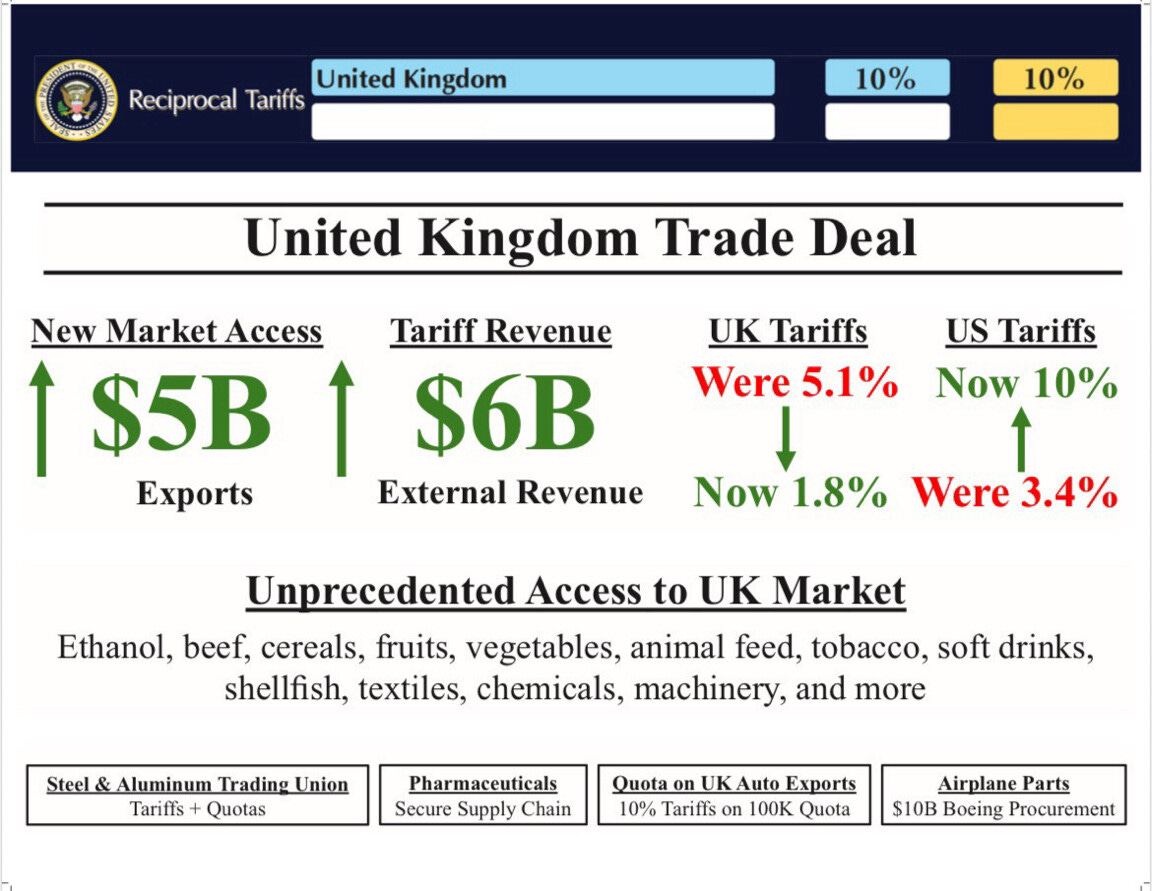

Primer acuerdo comercial con Reino Unido

Trump posteriormente anunció el acuerdo y dijo que los detalles finales se redactarán en las próximas semanas.

De momento esto es lo que se ha ido filtrado en diferentes medios:

El arancel del 10% se mantiene (confirmado por Lutnick).

100.000 coches británicos tendrán un arancel del 10 % en lugar del 25 %.

0 % de arancel para motores a reacción y piezas de avión del Reino Unido.

0 % de arancel para el acero y el aluminio británicos.

El Reino Unido realiza una compra de 10.000 millones de dólares a Boeing.

El Reino Unido reduce los aranceles al etanol.

Reducción mutua de los aranceles a la carne de vacuno.

Ejecutivos de Wall Street con contratos en la Casa Blanca afirman que el plan para los acuerdos comerciales en curso (India, Japón, Corea del Sur y Australia) es imponer aranceles de aproximadamente el 10%, como en el caso del Reino Unido. China, por supuesto, es otra historia.

¿Cual será el impacto de estas cifras?

Dice: "Como parte de este Acuerdo, Estados Unidos recaudará $6 mil millones de dólares en ingresos externos provenientes de aranceles del 10%".

Esto en realidad, auqnue se venda cómo una gran victoria, en el contexto del gigantesco déficit y las necesidades estructurales de financiación, es una gota en el océano:

$6.000 millones representan menos del 0,4% del déficit anual.

Es una cifra simbólica más que significativa desde el punto de vista del ajuste fiscal.

No cambia la trayectoria estructural del déficit ni de la deuda.

Sin embargo, Trump afirma que el acuerdo comercial con el Reino Unido no servirá de modelo para otros: la tasa del 10% es "una cifra baja".

Ahora saben por qué Powell no recortó los tipos. Si el arancel del 10% está incluido en el acuerdo con el Reino Unido, no sé cómo evitaremos algunas repercusiones económicas, como la inflación, al menos a corto plazo, ya que el Reino Unido es un país amigo al que le vendemos más de lo que realmente importa.

Es decir, si el nuevo acuerdo comercial con el Reino Unido mantiene un arancel del 10 %, incluso tratándose de un país aliado con el que EE. UU. tiene superávit comercial (vende más de lo que compra), es muy probable que los aranceles a países con los que EE. UU. tiene déficit (como China o Alemania) sean aún mayores.

Esto implica que podrían venir más medidas proteccionistas, lo que a corto plazo eleva los precios de productos importados y, por tanto, aumenta la inflación. Y si la inflación repunta, la Fed no tiene margen para bajar tipos, aunque la economía lo necesite.

Vía Gasparino de FoxNews

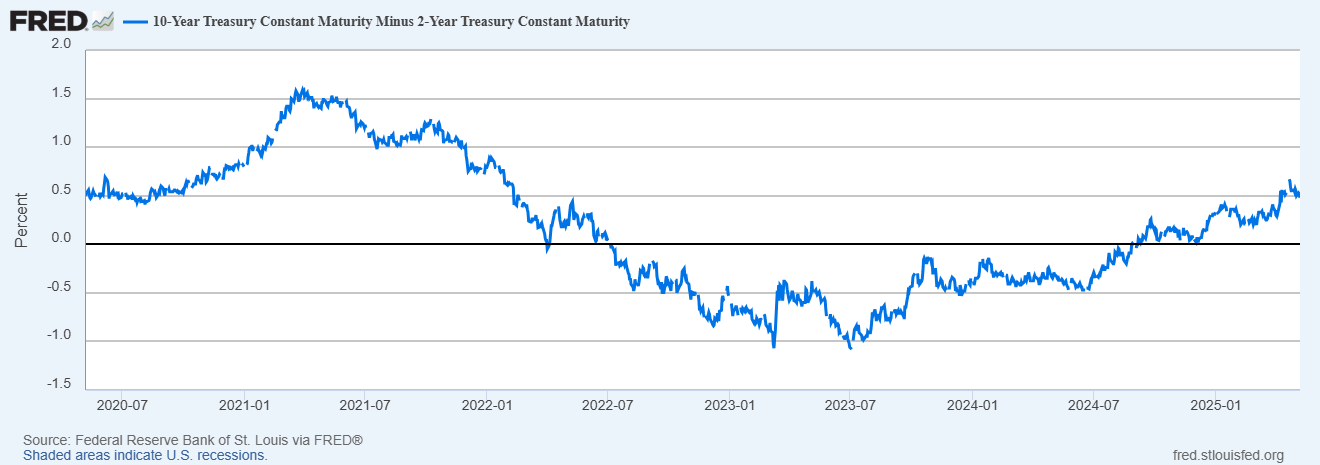

Quizás eso explique porque los rendimientos siguen tan alterados:

OJO con la curva de tipos… El diferencial entre los bonos del Tesoro a 2 y 10 años de EE.UU. se ha empinado a +50 puntos básicos, la mayor reempinación desde febrero de 2022 y tras la inversión más larga en la historia (793 días). Aunque podría parecer una señal de normalización, en realidad es una alerta de estrés financiero.

No es una empinación alcista (bull steepener) —donde bajan los tipos cortos por recortes de la Fed—, sino una empinación bajista (bear steepener):

Suben los rendimientos a 10 años (+45 puntos básicos)

Los a 2 años apenas se mueven (~–5 puntos básicos)

Esto indica que los inversores exigen prima de riesgo por duración, riesgo fiscal o iliquidez, no que anticipen crecimiento.

Por el lado europeo

La UE ofrece más detalles como respuesta a los aranceles de EE. UU.:

La propuesta arancelaria de EE. UU. incluye productos químicos, artículos metálicos, vino y cerveza.

La UE abrirá una disputa en la OMC contra EE. UU. por los aranceles al sector automotor y plantea medidas "recíprocas".

La Comisión Europea propone imponer aranceles sobre bienes estadounidenses por valor de 95.000 millones de euros si fracasan las negociaciones.

Además, estudia restricciones a la exportación de 4.400 millones de euros en chatarra y productos químicos hacia EE. UU.

También ha iniciado una consulta pública sobre posibles contramedidas frente a los aranceles estadounidenses

Otros comentarios de Trump

“Todos podemos jugar a hacer teatro, pero lo único que importa es lo que ocurra durante las negociaciones”. "Estamos muy cerca de cerrar más acuerdos."

Tenemos la intención de cerrar un acuerdo con la Unión Europea.

A Trump le preguntaron si los aranceles a China podrían reducirse: “Podría ser”.

Afirma que los aranceles a China no pueden subir más del 145 % y que "sabemos que van a bajar".

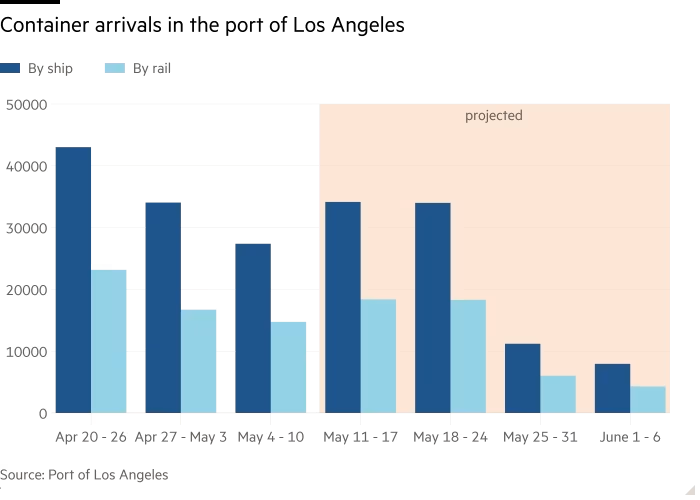

Situación del embargo comercial:

Se espera que las llegadas de contenedores al Puerto de Los Ángeles disminuyan significativamente en un mes… Según FT:

Sin embargo hay otros medios que están informando una reactivación de los uques portacontenedores que salen de China hacia EE.UU..

Lawrence McDonald

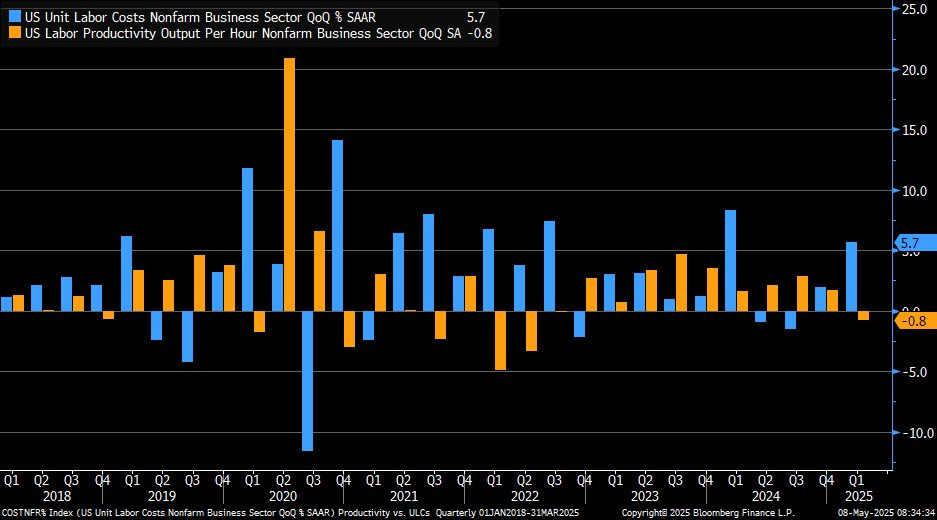

Datos laborales

La productividad laboral del sector empresarial no agrícola de EE. UU. disminuyó un 0,8 % en el primer trimestre de 2025, más de lo que esperaban los mercados (una caída del 0,7 %).

Se trata de la primera caída en la productividad laboral de este sector desde el segundo trimestre de 2022.

Los costes laborales unitarios en el sector empresarial no agrícola de EE. UU. aumentaron un 5,7 % en el primer trimestre de 2025, superando las expectativas del mercado de un incremento del 5,1 % y acelerándose con fuerza respecto al dato revisado a la baja del trimestre anterior (2,0 %).

Este fue el mayor aumento trimestral de los costes laborales desde el salto del 8,3 % en el primer trimestre de 2024, impulsado por un incremento del 4,8 % en la remuneración por hora y una caída del 0,8 % en la productividad.

Lo que nos dicen los datos: Menor eficiencia laboral y presiones salariales persistentes.

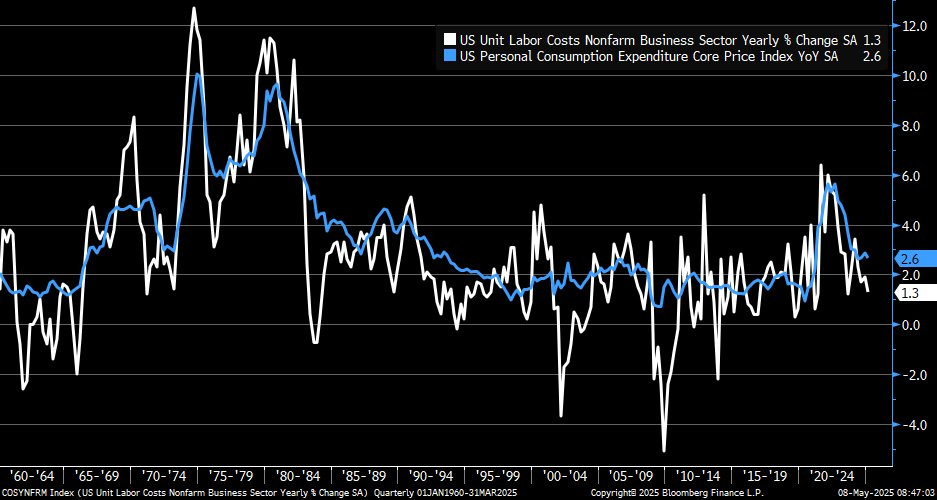

Liz Ann

La dirección del crecimiento de los costes laborales unitarios sigue siendo favorable para una moderación continuada de la inflación subyacente del PCE… pero últimamente se ha abierto una brecha: la inflación se mantiene elevada pese a esa moderación en los costes laborales.

Kevin Gordon

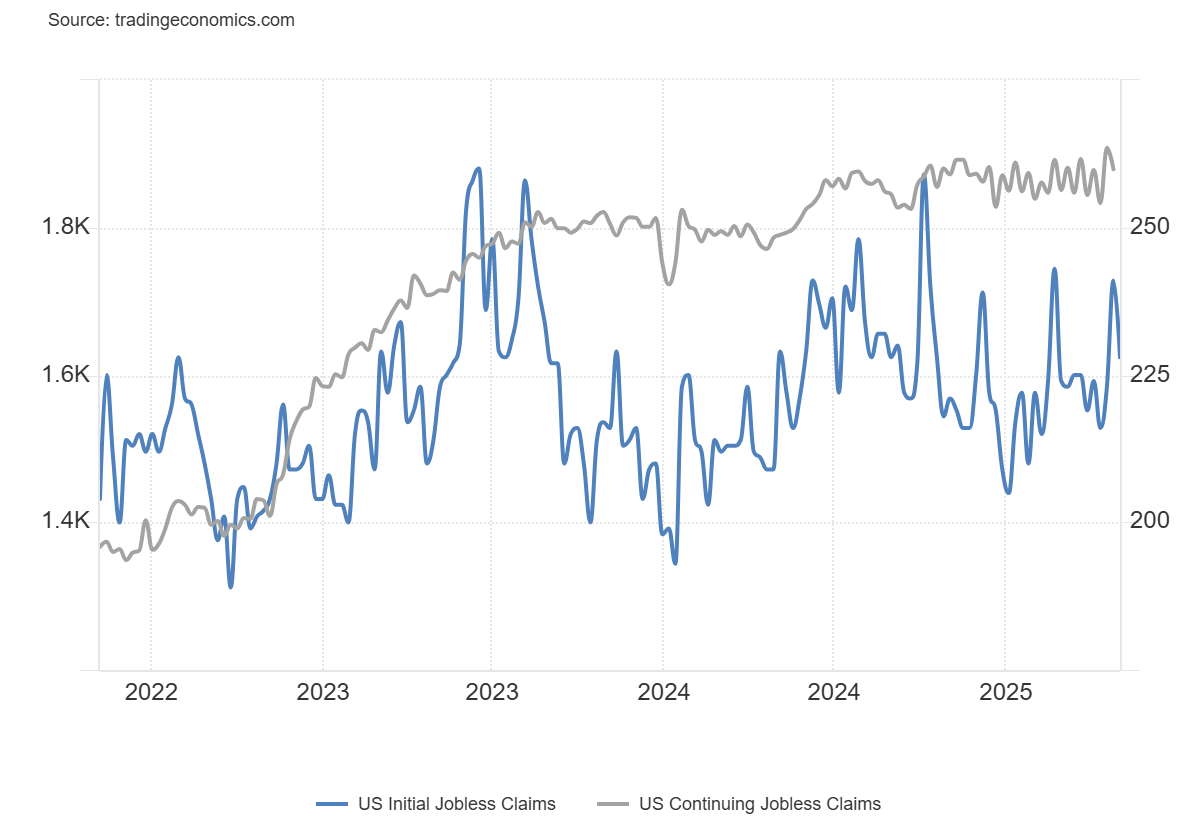

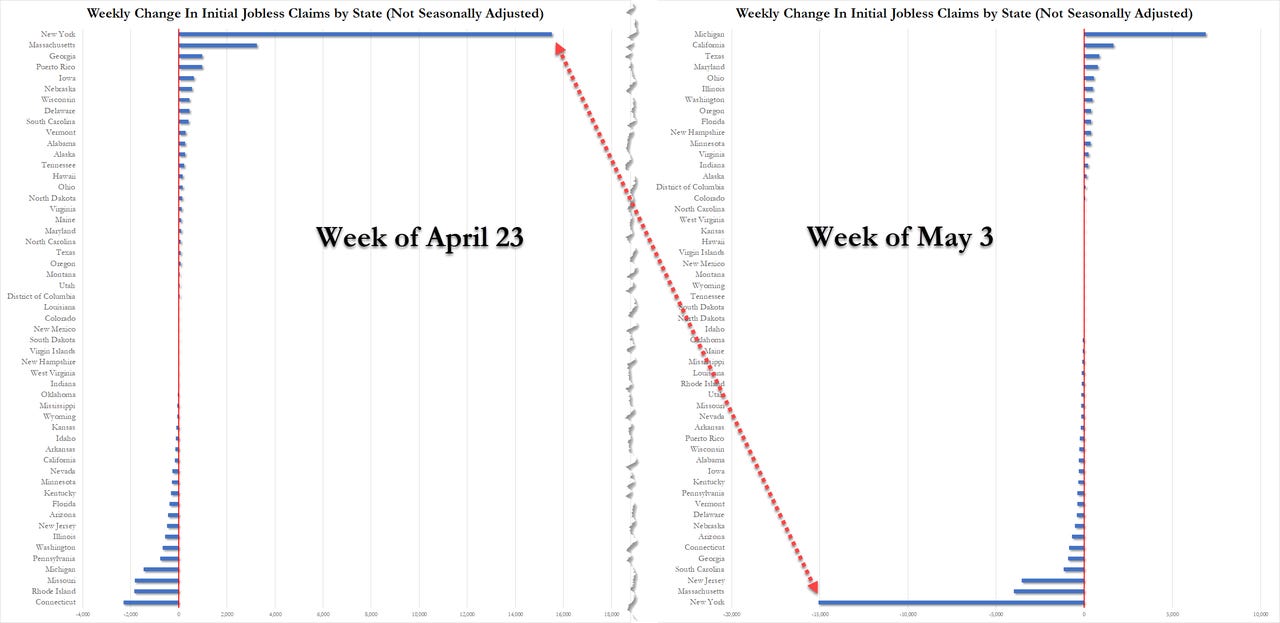

Las solicitudes iniciales de subsidio por desempleo en EE. UU. cayeron en 13.000, hasta 228.000 en la semana que finalizó el 3 de mayo, ligeramente por debajo de las expectativas del mercado (230.000), y marcando un fuerte retroceso respecto al máximo de dos meses registrado la semana anterior.

Por su parte, las solicitudes continuas bajaron en 29.000, hasta 1.879.000, moderándose desde el máximo de más de tres años alcanzado a mediados de abril.

El aumento de la semana pasada, impulsado en gran medida por Nueva York, ahora se ha borrado, impulsado en gran medida por Nueva York. Así que, todo correcto y aquí no ha pasado nada...

ZeroHedge

Situación de mercado

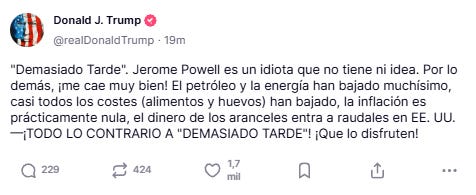

A Trump no le gustó mucho la decisión de Powell de ayer:

Sin embargo, ya parece que le da un poco igual y que hace la lucha por su cuenta:

Fue preguntado si hablará con el presidente de la Reserva Federal, Jerome Powell, sobre las tasas de interés; respondió que “sería como hablar con una pared”.

Además dijo que los estadounidenses deberían comprar acciones ahora:

"Será mejor que salgan y compren acciones ahora mismo".

Poco más se puede decir… Recuerde los 4 motivos que pueden acelerar el movimiento al alza:

Desequilibrio comprador de los CTA

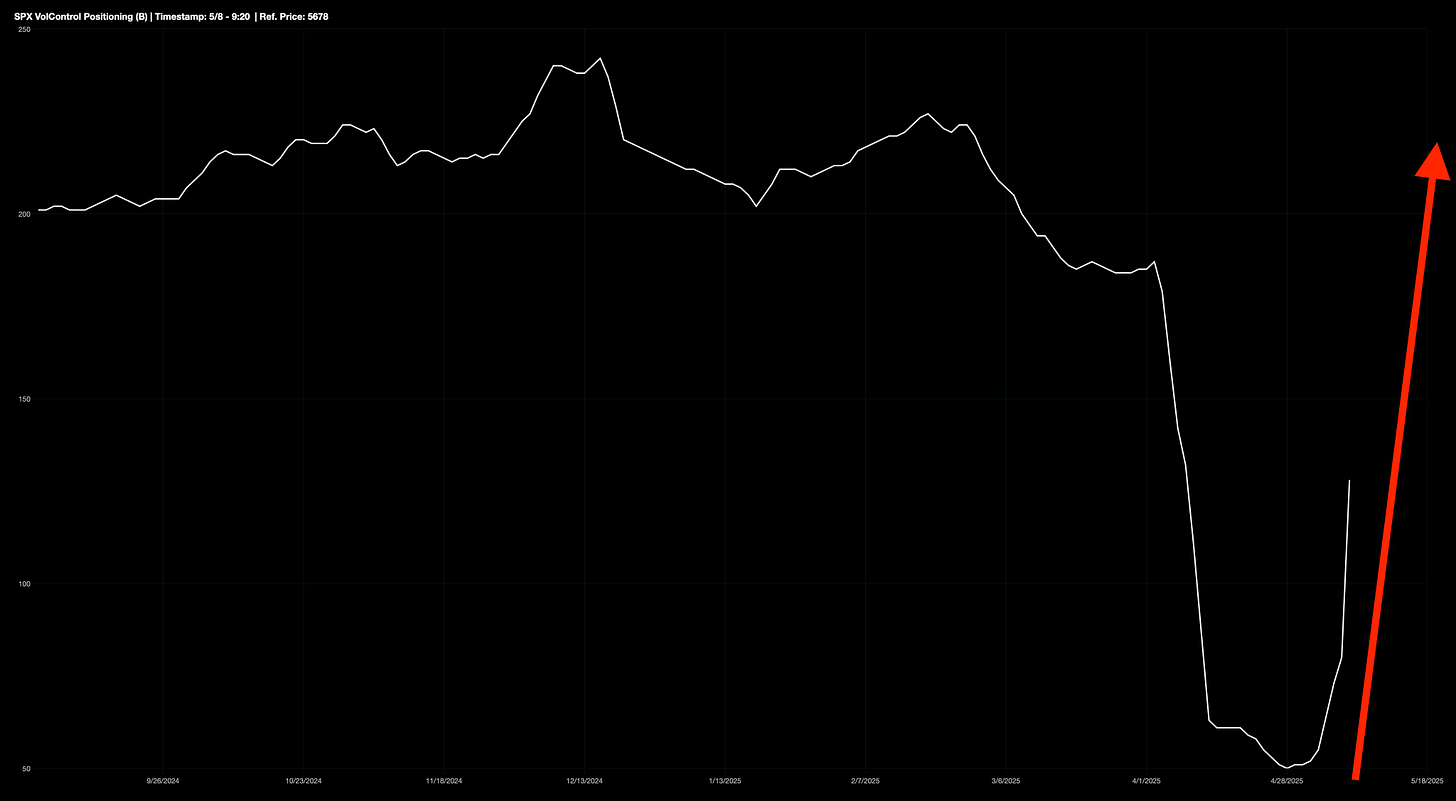

Posibles compras de los fondos de control de volatilidad

Ventana de recompras corporativas abierto

Amplitud

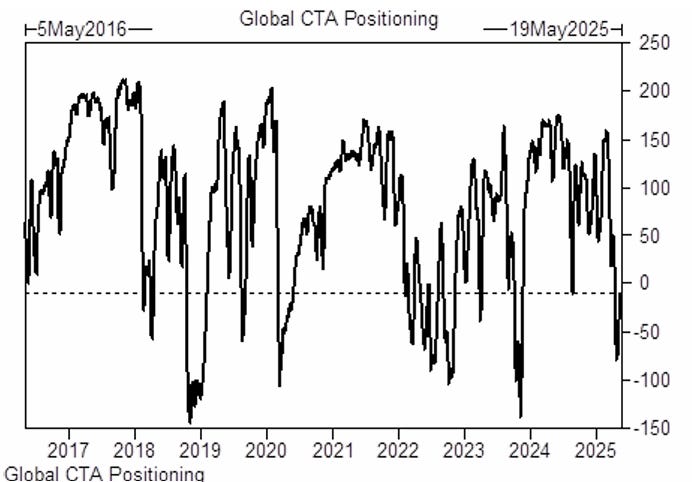

Los fondos seguidores de tendencias, tienen un posicionamiento bajisimo en Estados Unidos:

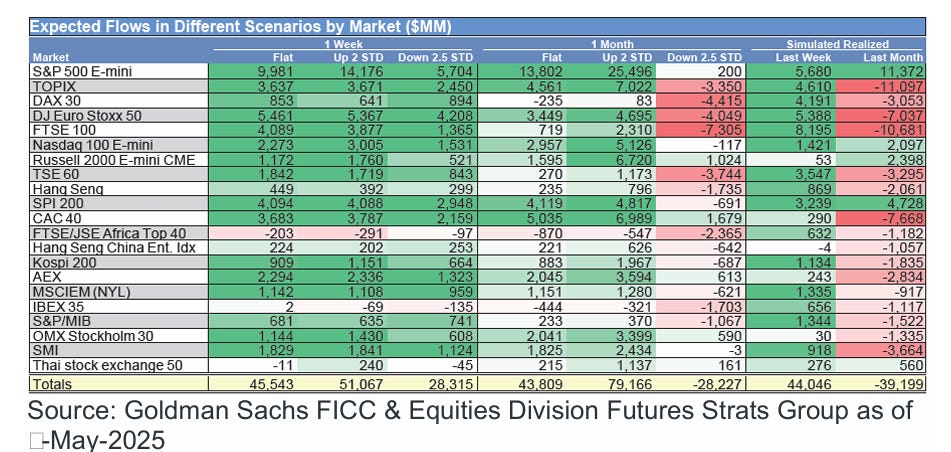

Y grandes desequilibrios compradores por encima de los 5700 puntos:

Tras el evento de ayer, ante el que los inversores tenían mucha “ansiedad” sin males mayores:

ZeroHedge

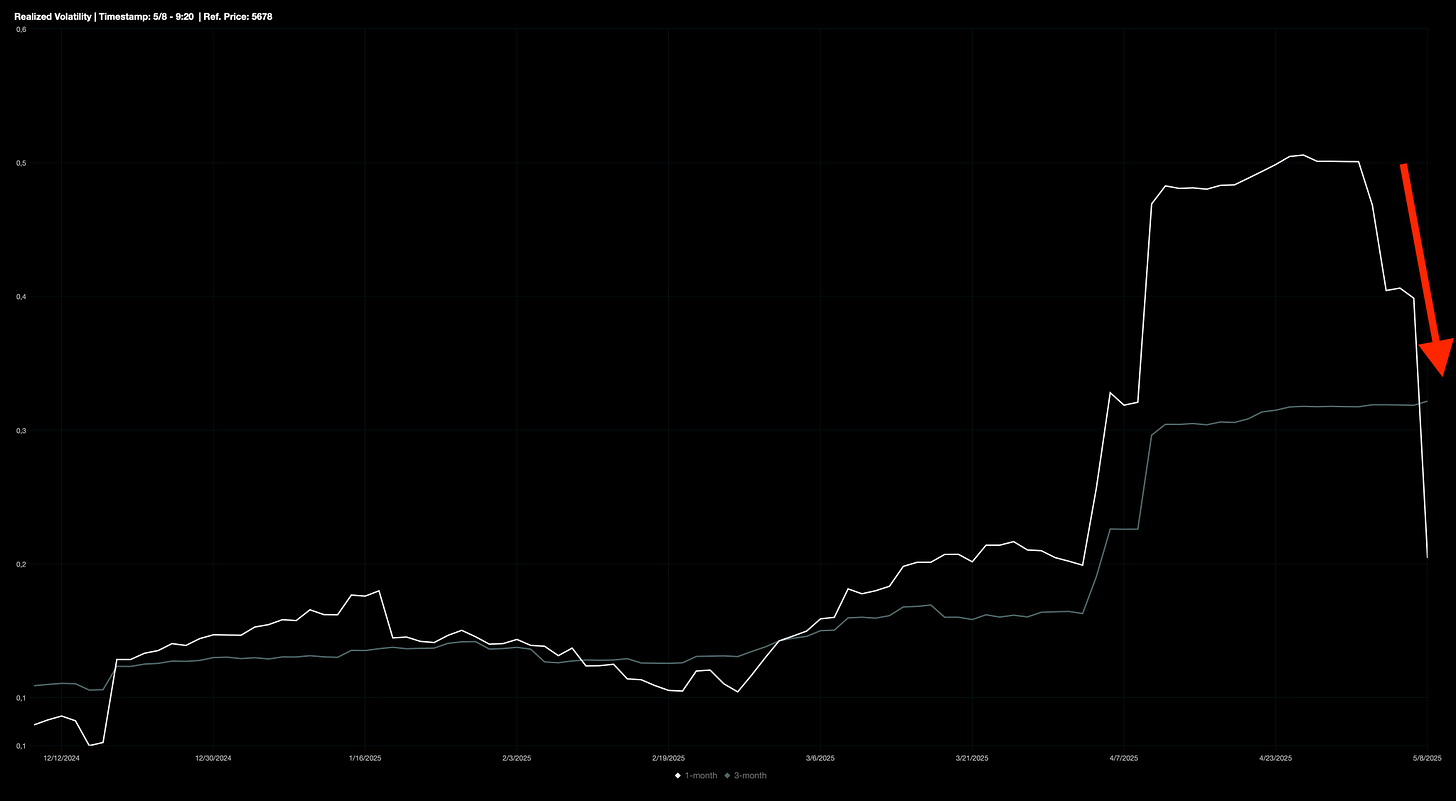

La volatilidad realizada continúa disminuyendo,

J.J Montoya

lo que respalda al mercado al activar compras por parte de los Fondos De Control Volatilidad.

J.J Montoya

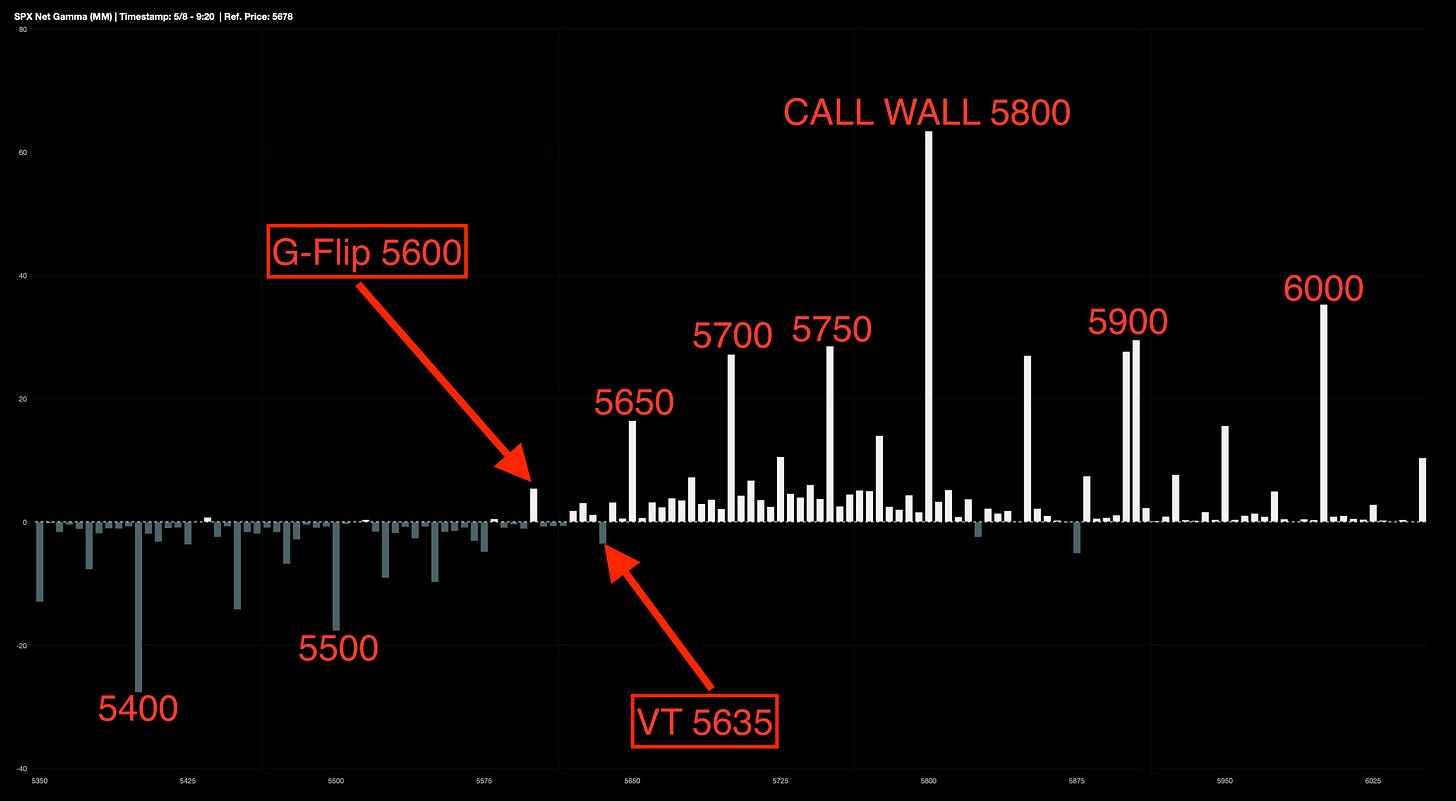

Al analizar la distribución de gamma, se observa que el strike de 5.800 destaca claramente como el nivel más relevante (Call Wall), mientras que las zonas de 5.700 y 5.750 actúan como resistencias menores. El entorno de los 5.750 puntos podría representar un punto de inflexión en la gamma, ya que, los flujos de los CTA se intensificarían y los dealers comenzarían a aportar liquidez al mercado de forma más activa.

Incluso si el índice se consolida en torno a los 5.800 durante un tiempo, el panorama técnico mejoraría notablemente, lo que podría forzar una capitulación de los bajistas.

J.J Montoya

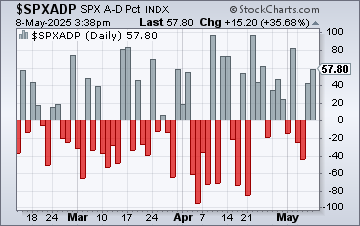

Y por el lado de la amplitud, las últimas sesiones están siendo muy positivas:

Javier Sanz

Y además se puede juntar con un gran short squezze por el lado de las pequeñas compañías:

El interés corto en proporción a acciones en circulación está en su nivel más alto en cinco años, lo que podría provocar un short squeeze si el Russell gana impulso. - Mesa de Trading de Goldman

Los gráficos destacados de la sesión

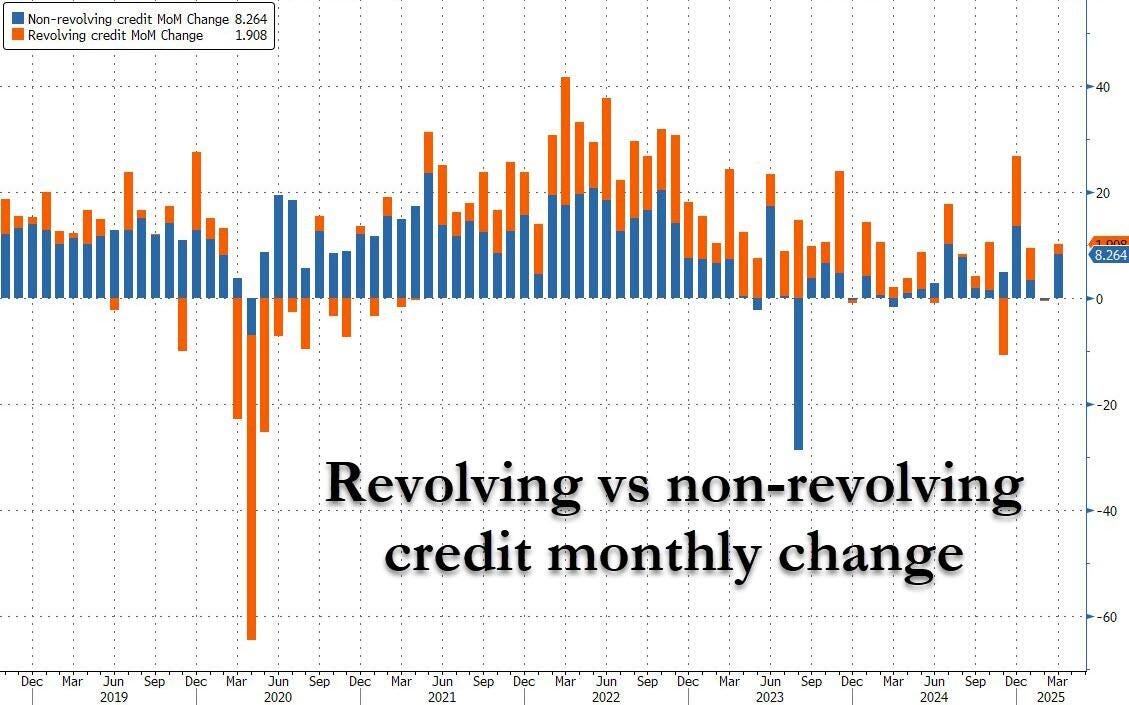

1- En marzo... El crédito rotativo (es decir, la deuda de tarjetas de crédito) aumentó modestamente en 1.900 millones de dólares, una mejora frente a la caída de 300 millones en febrero, aunque sigue siendo el menor incremento (excluyendo febrero) desde diciembre. Mientras tanto, el crédito no rotativo se disparó en 8.300 millones de dólares, el segundo mayor aumento mensual desde julio de 2024. ¿La razón? Aunque los préstamos para automóviles cayeron en 10.000 millones en el primer trimestre, la mayor caída trimestral en una década, fueron los préstamos estudiantiles los que sorprendentemente se dispararon en 22.000 millones, alcanzando un nuevo máximo histórico de 1,797 billones de dólares.

Sobre esto, ZeroHedge dice: ¿Qué tan realista es que, justo cuando millones de ex “estudiantes” están al borde del impago masivo, los préstamos estudiantiles sean los que impulsen de nuevo el consumo? Seguimos esta serie muy de cerca porque, aunque muchos creen que el estallido de la burbuja de deuda estudiantil acelerará la recesión, podría estar ocurriendo justo lo contrario: Trump estaría copiando el manual de Biden y lanzando préstamos estudiantiles como si fueran caramelos, a cualquiera que tenga pulso y pueda empañar un espejo.

ZeroHedge

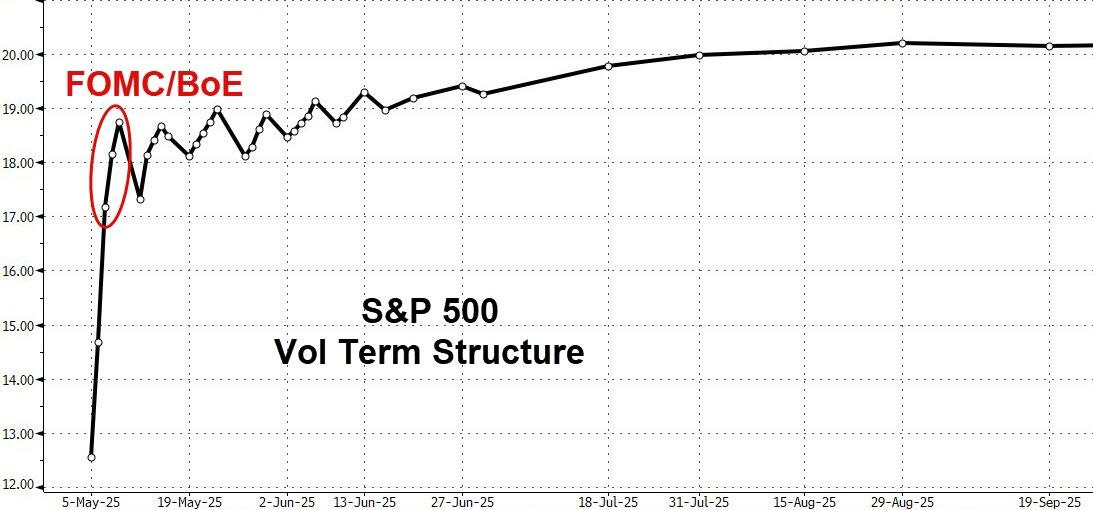

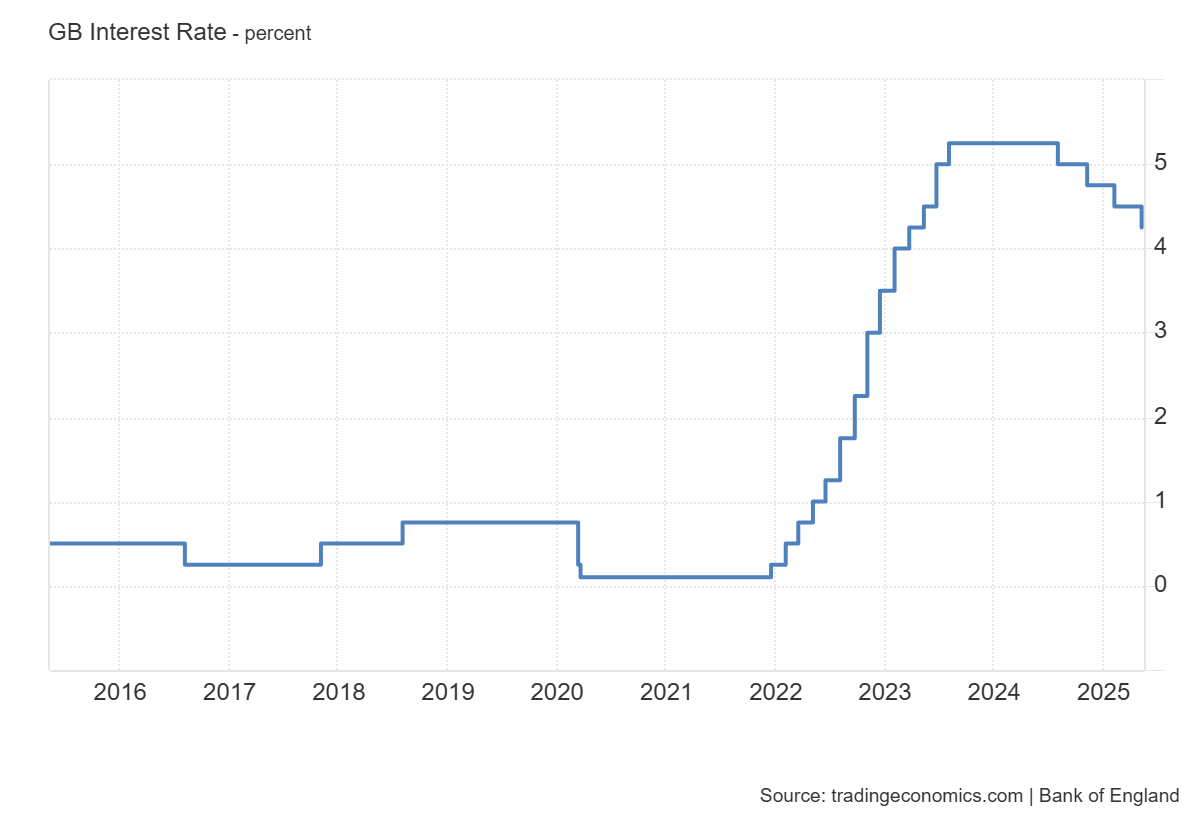

2- El Banco de Inglaterra recorta la tasa de interés en 25 puntos básicos hasta el 4,25%. 5 miembros del Comité de Política Monetaria (MPC) apoyaron un recorte de 25 puntos básicos, 2 votaron por un recorte de 50 puntos básicos y 2 quisieron mantener las tasas sin cambios.

El Banco de Inglaterra reitera que la política monetaria deberá seguir siendo restrictiva durante un tiempo suficientemente prolongado, hasta que los riesgos de que la inflación no vuelva de forma sostenible al objetivo del 2% a medio plazo se disipen aún más.

3- De la encuesta de consumidores de la Reserva Federal de Nueva York correspondiente a abril:

Las expectativas medianas de inflación a un año se mantuvieron sin cambios en 3,6 %.

A tres años, las expectativas subieron 0,2 puntos porcentuales hasta 3,2 %, el nivel más alto desde julio de 2022. (imagen)

A cinco años, las expectativas bajaron 0,2 puntos hasta 2,7 %.

Kevin Gordon

Para mañana…

Asia

🌶️🌶️🌶️ Balanza comercial de China (viernes): Se espera un déficit de -120.1B USD, levemente mejor que el dato anterior de -122.7B USD, lo que mostraría una mejora en la relación entre exportaciones e importaciones.

Earnings

Gracias por leer

Diego