Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.47%

🔴 Dow Jones -0.31%

🔴 Nasdaq100 -0.24%

🔴 Russell2000 -0.25%

Otros activos

🔴 WTI -1.23%

🔴 XAU/USD -0.12%

🟢 BTC/USD +2.32%

Europa

🟢 German DAX +0.97%

🟢 Stoxx 600 +0.50%

🔴 France's CAC -0.32%

🟢 Spain's Ibex +1.09%

Asia

🟢 Nikkei 225 +1.09%

🟢 Hang Seng +0.14%

🟢 Nifty 50 +0.90%

Divisas

🟢 DXY +0.05% ≈ 107.595

🔴 EUR/USD -0.09%

🔴 USD/JPY -0.18%

🟢 GBP/USD +0.06%

Seeking impartial news? Meet 1440.

Every day, 3.5 million readers turn to 1440 for their factual news. We sift through 100+ sources to bring you a complete summary of politics, global events, business, and culture, all in a brief 5-minute email. Enjoy an impartial news experience.

En el informe completo de hoy…

Eventos relevantes de la jornada

Fenómeno DeepSeek

En el día de hoy se estaban haciendo muchos medios eco de que OpenAI dice tener pruebas de que DeepSeek usó sus modelos para entrenar a su propia IA.

Lo curioso de eso es que horas después Microsoft informó que DeepSeek ya está disponible en sus plataformas de IA… Sin duda, curioso lo que puedan comentar.

Según Reuters… El chatbot de la startup china de IA DeepSeek sólo alcanzó un 17% de precisión en la entrega de noticias e información en una auditoría de NewsGuard que lo situó en el décimo puesto de once en una comparación con sus competidores occidentales, incluidos ChatGPT de OpenAI y Google Gemini.

El chatbot repitió afirmaciones falsas el 30% de las veces y dio respuestas vagas o poco útiles el 53% de las veces en respuesta a preguntas relacionadas con noticias, lo que se tradujo en un porcentaje de fallos del 83%, según un informe publicado el miércoles por el servicio de calificación de la fiabilidad NewsGuard.

Entiendo que se referirá al modelo R1 que causo revuelo el lunes. Porque también se informaba que el modelo de Alibaba era mejor que el de Deepseek, pero hacía referencia al V3... En la noticia, no especifica.

Pero… Esto no tiene mucho sentido, ya que DeepSeek afirmaba que su precisión se basaba en la lógica, la codificación y las matemáticas, pero no en la transmisión de noticias e información.

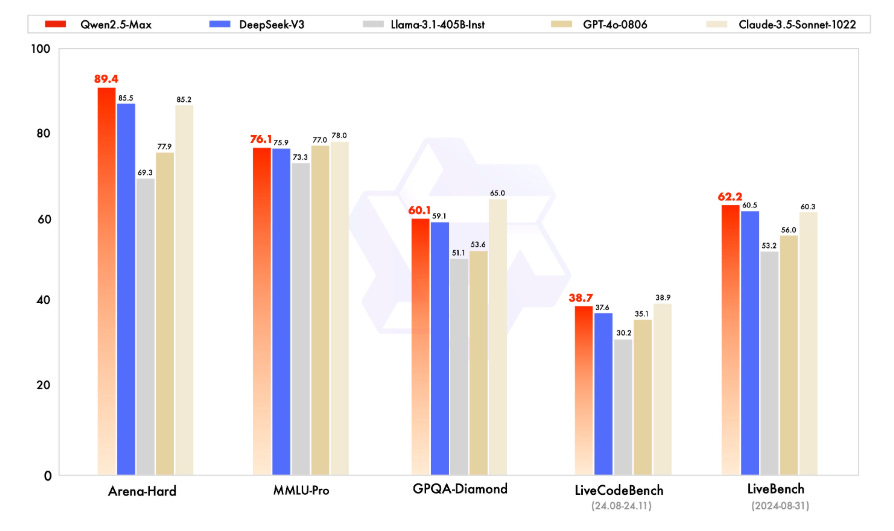

Además, esto no para y Alibaba publica Qwen2.5-Max.

Su información dice que mejor que DeepSeek. Pero ojo, según veo en su paper el DeepSeek V3, no el R1 que causó tanto revuelo ayer.

Por aquí puede estar la explicación para ese repunte de Alibaba del 5% de ayer.

Decisión de tipos de interés de la Fed

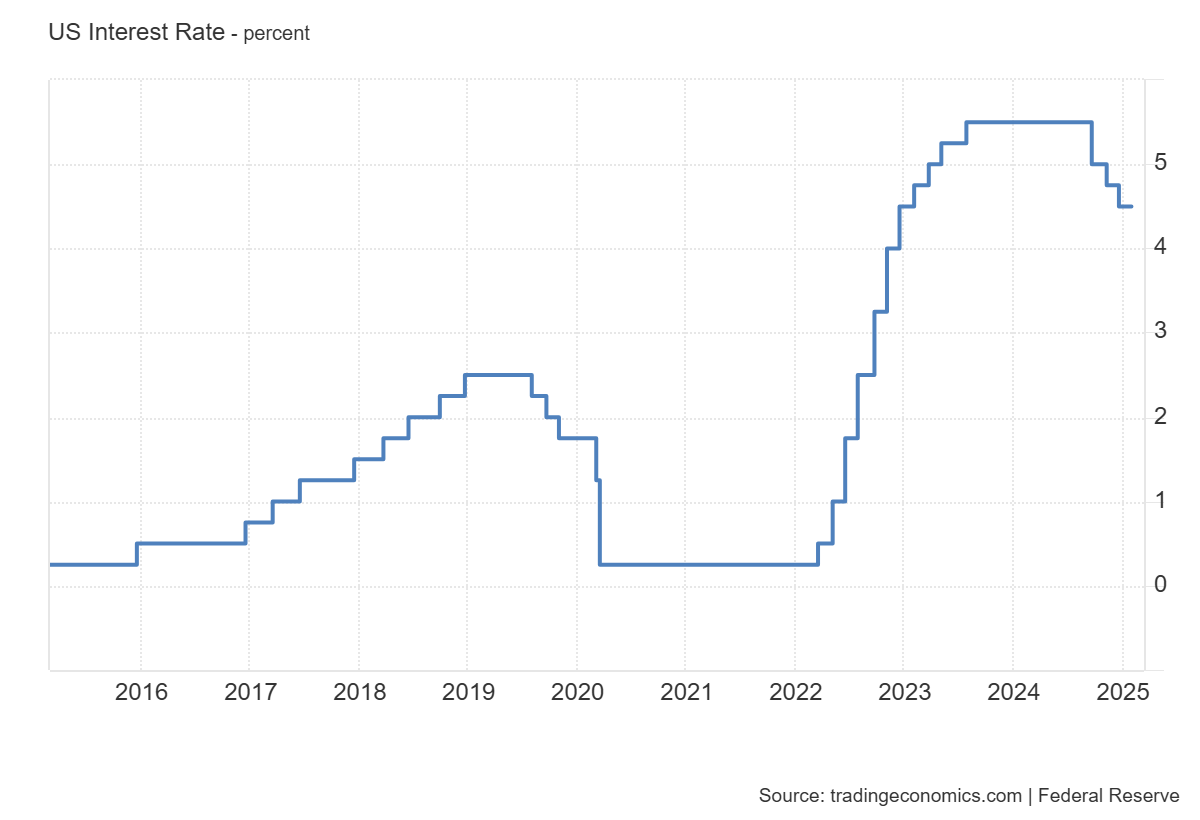

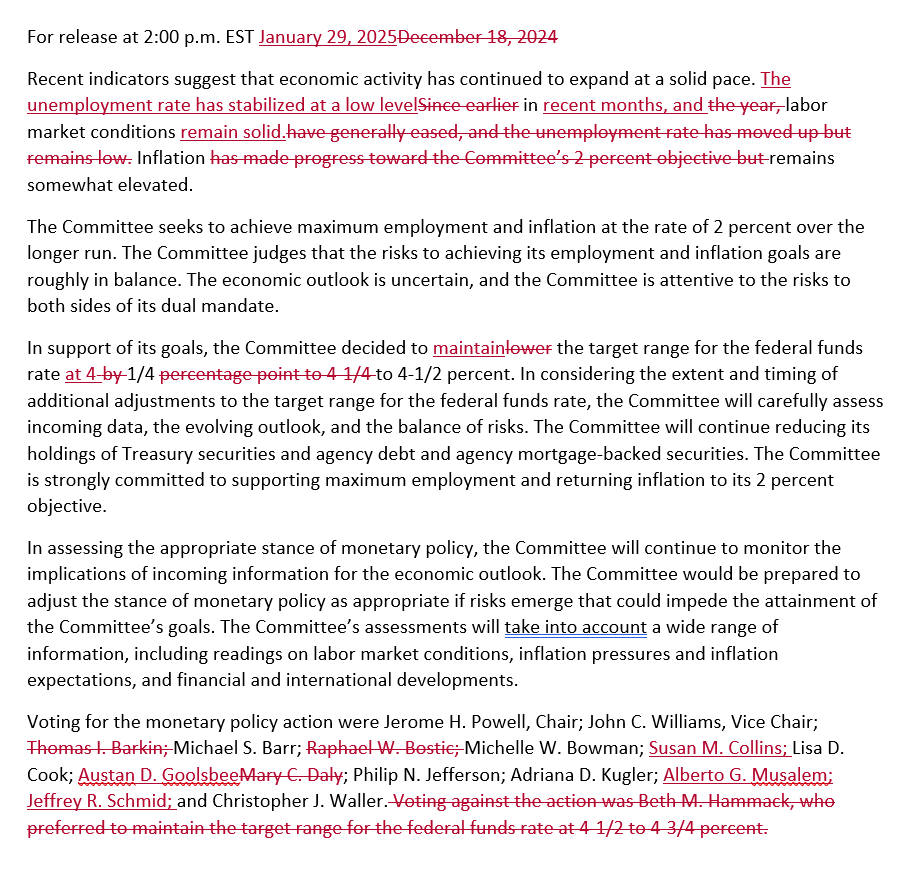

Oficialmente la Fed mantuvo los tipos de interés sin cambios en el rango 4.25-4.50%.

Todo como se esperaba. Sin sorpresas.

El comunicado cambia de tono, de menos moderado a incluso ligeramente agresivo. Han desaparecido los temores de septiembre y, de hecho, en comparación con diciembre, el temor a la inflación ha aumentado un poco (por la eliminación de la línea de que la inflación ha progresado, pero dejando en el «sigue siendo algo elevada»).

El rendimiento de la deuda estadounidense a 10 años ha subido 2,3 puntos básicos tras la declaración. El EURUSD ha sufrido un cambio mínimo, de unos 10 pips. El S&P ha bajado unos 10 puntos tras la declaración, pero sigue dentro del rango del día.

Línea roja abajo: El cambio más notable es que el FOMC ha eliminado la referencia a que la inflación «avanza hacia el objetivo del 2% del Comité».

Comentarios de Powell

Sobre los tipos de interés:

“No necesitamos apresurarnos para ajustar los intereses. Seguimos actuando según los datos. No tenemos ningún rumbo preestablecido”

“Ajustaré los tipos de interés según los datos”

“Nos estamos centrando en el progreso real en la inflación o la debilidad en el mercado laboral antes de realizar más recortes”

“Estamos por encima de la tasa neutral”

“No necesitamos esperar a tener la inflación en el 2% para seguir recortando tasas”

“No tenemos prisa” (respondiendo a la pregunta sobre marzo)

Sobre Trump y políticas:

“No voy a hablar sobre el presidente o la administración. No he tenido contacto con ellos” (Respondiendo a una pregunta sobre las palabras de Trump).

“El personal está analizando una variedad de posibles resultados y el impacto de posibles políticas ejecutivas”

“No sabemos cómo impactarán los aranceles. El rango de posibilidades es muy amplio”

Sobre los intereses a largo e hipotecarios:

“Los intereses a largo no han subido por una percepción de política o inflación, ha sido por term premium (prima de plazo)” (¿Dice que es por decisiones no relacionadas con sus políticas?? ¿Quizás acusando al Tesoro sin decirlo??)

Sobre la inflación:

“Las expectativas de inflación a largo plazo parecen estar bien ancladas”

“En el comunicado hemos puesto que la inflación se mantiene elevada, pero la frase no significa ninguna señal de acción”

“Ahora veo que la inflación de la vivienda disminuirá de manera bastante constante”

Sobre el Empleo:

“El mercado laboral no es una fuente de presiones inflacionarias”

“No creo que necesitemos que el mercado laboral se enfríe más”

“Los flujos exteriores de empleo han disminuido, pero la creación de empleo también ha disminuido, por lo que la tasa de desempleo podría estabilizarse”

Sobre el Balance:

“Las reservas bancarias siguen siendo abundantes” (pese a haberse reducido)

“No tengo fechas concretas sobre cuándo terminaremos la reducción del balance”

Sobre la Economía:

“La actividad en el sector inmobiliario parece haberse estabilizado”

“El PIB de 2024 parece haber superado el 2%”

“Los precios de los activos parecen elevados pero es que la economía está siendo muy resiliente”

“En tema de Criptomonedas, creemos que los bancos pueden hacerlo siempre y cuando gestionen los riesgos”

Sobre la Cripto y la IA:

"Los bancos pueden atender a clientes cripto sin problema."

"Nos enfocamos en la macro, la IA es cosa del mercado bursátil."

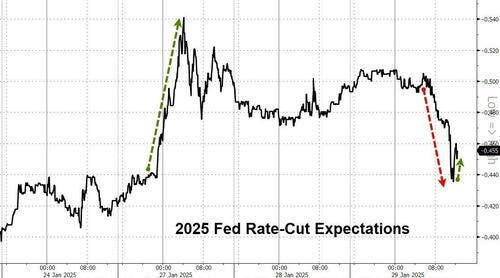

Las expectativas de un recorte de tasas se desplomaron en la Fed, y no se recuperaron mucho ante las prevaricaciones de Powell...

Reacción de Trump

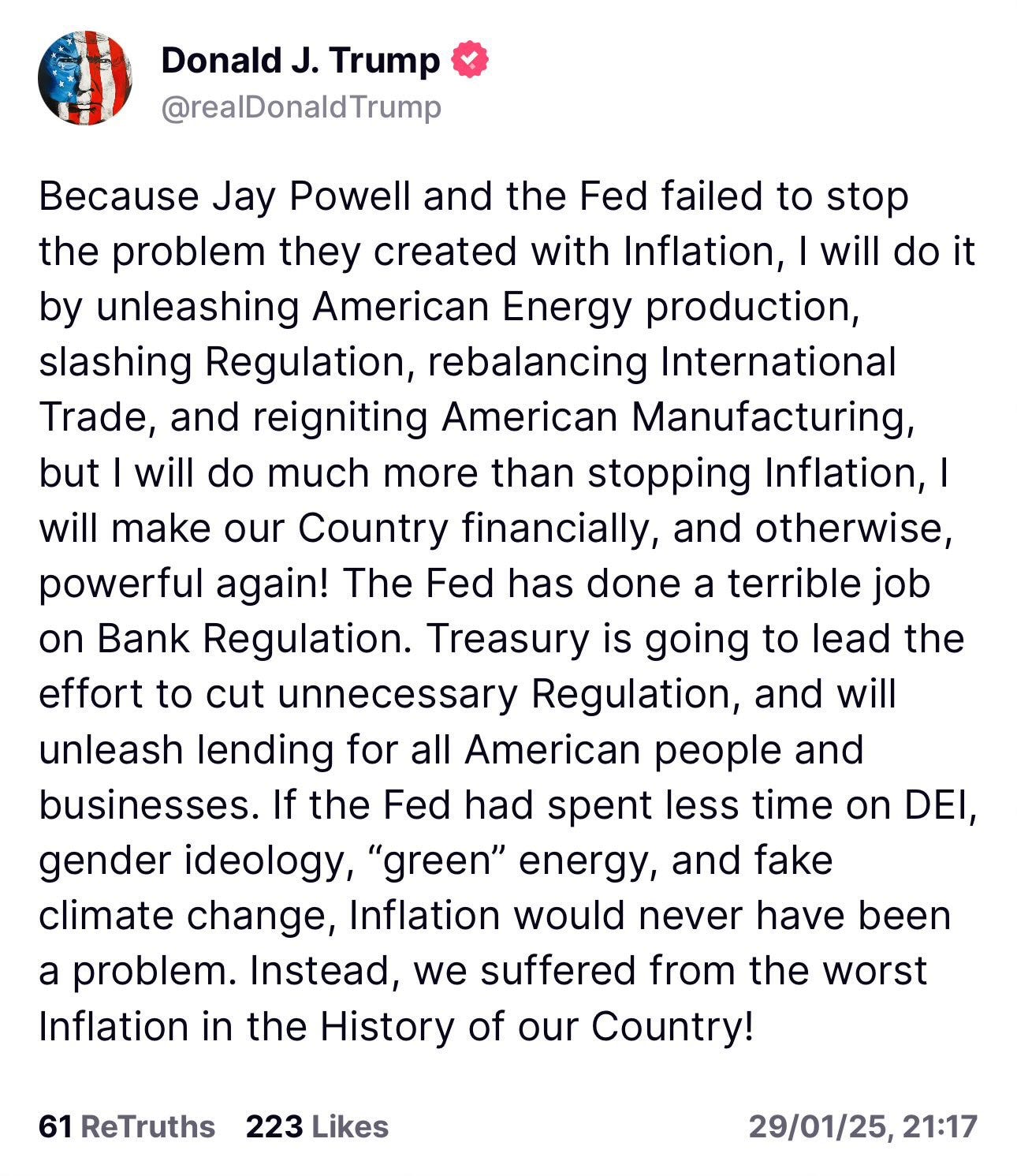

Trump en su plataforma Truth Social, critica a la Reserva Federal y a su presidente, Powell, por no haber controlado la inflación.

Trump afirma que solucionará el problema impulsando la producción de energía en EE.UU., reduciendo regulaciones, reequilibrando el comercio internacional y reactivando la manufactura estadounidense.

También señala que la Fed ha hecho un mal trabajo en la regulación bancaria y que el Departamento del Tesoro liderará un esfuerzo para eliminar regulaciones innecesarias y liberar el crédito para personas y empresas.

Acusa a la Fed de haber perdido tiempo en diversidad e inclusión (DEI), ideología de género, energía verde y cambio climático, sugiriendo que, de no haber sido así, la inflación no habría sido un problema.

Concluye afirmando que EE.UU. ha sufrido "la peor inflación de su historia" debido a estos errores.

Resultados empresariales

LVMH

Tras los sorprendentes resultados de Richemont que impulsaron el lujo (y por tanto) los índices europeos hace unas semanas, ayer conocimos los resultados de LVMH, esperables por un lado, pero entiendo que puedan ser decpecionantes tras los de Richermont.

LVMH ha reportado resultados mixtos para el ejercicio fiscal 2024, con ingresos en línea con las expectativas pero con una caída significativa en la rentabilidad.

Ingresos anuales: €84.68B (vs. €84.32B esperados), representando un descenso del 2% interanual.

Beneficio neto atribuible al grupo: €12.55B (vs. €13.65B esperados), una caída del 17% interanual.

Beneficio operativo recurrente: €19.57B, disminuyendo un 14% respecto al año anterior.

Ingresos del Q4: €23.93B (vs. €23.43B esperados), manteniéndose prácticamente planos interanualmente.

Análisis por Segmento

Moda y Artículos de Cuero: Representa el mayor segmento de LVMH, pero registró una caída del 3% interanual, con ingresos de algo más de €41B. La tendencia trimestral mostró una recuperación progresiva en Q4 (-1%) frente a Q3 (-5%).

Vinos y Licores: Fue el segmento más afectado, con una caída del 11% interanual, hasta menos de €5.8B. La desaceleración fue más marcada en Q4 (-8%), lo que refleja los desafíos en este sector.

Perfumería y Cosmética: Destacó con Sephora, que mostró un crecimiento de doble dígito en ingresos y beneficios. El crecimiento fue consistente a lo largo del año, con un 4% en Q4.

Relojería y Joyería: Se mantiene estable, aunque con una ligera caída del 2% en Q4. Tiffany & Co. sigue siendo un pilar de crecimiento a largo plazo.

Retail Selectivo: Mostró una evolución positiva, con un crecimiento del 6% en 2024 y un fuerte Q4 (+7%), impulsado por la demanda en Sephora.

Análisis por Región

Estados Unidos: Crecimiento estable con un incremento del 2% en 2024, manteniendo una tendencia positiva en Q4.

Japón: Destacó con un fuerte crecimiento del 28% en 2024, aunque desaceleró en la segunda mitad del año debido a la fortaleza del yen.

Asia (excl. Japón): Fue la región más afectada, con una caída del 11% en 2024, mostrando dificultades especialmente en Q4 (-10%).

Europa: Mantuvo un crecimiento moderado del 3% en 2024, con una mejora progresiva a lo largo del año.

Factores Clave

✅ Diversificación geográfica y de marcas: LVMH posee marcas icónicas como Louis Vuitton, Dior, Tiffany & Co. y Moët & Chandon, lo que le otorga una ventaja competitiva en pricing power y lealtad de marca.

✅ Expansión en mercados de alto crecimiento: Asia y EE.UU. siguen siendo clave en la estrategia del grupo.

❌ Impacto de la desaceleración económica: China sigue siendo un factor de riesgo, afectando la demanda de bienes de lujo.

❌ Exposición a fluctuaciones cambiarias: Una parte importante de los ingresos se generan fuera de Europa, lo que puede impactar negativamente los resultados financieros debido a variaciones en los tipos de cambio.

Perspectivas a Futuro

Los segmentos de alto margen, como moda y vinos y licores, se estabilicen en la segunda mitad de 2025.

Sephora continúe siendo un motor de crecimiento, impulsado por la demanda de cosméticos y cuidado de la piel.

El mercado chino se recupere gradualmente, aunque el sentimiento del consumidor sigue siendo incierto.

Las grandes tecnológicas y mercados emergentes sigan ofreciendo oportunidades de expansión para LVMH.

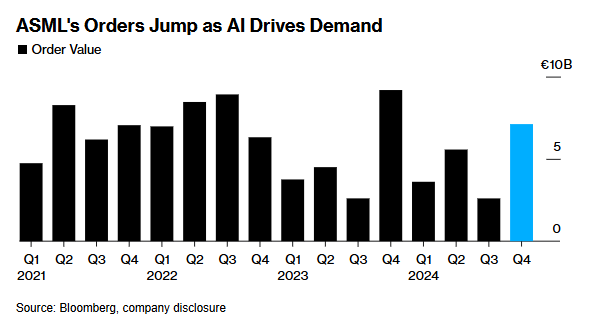

ASML

ASML sube un 7% tras presentar resultados esta mañana.

La clave de los resultados estuvo en que las reservas para el cuarto trimestre fueron de 7.090 millones de euros, superando la estimación de 3.530 millones de euros de los analistas encuestados por Bloomberg.

A pesar de las preocupaciones por la menor demanda de los clientes clave Intel y Samsung, los pedidos fuertes provinieron de Taiwan Semiconductor Manufacturing y otros productores de chips de alta gama.

Se mostraron optimistas ante todo el efecto DeepSeek:

“Cualquier reducción de costes es una buena noticia para ASML” "Un menor coste significa que la IA se puede utilizar en más aplicaciones, y más aplicaciones significan más chips”.

Todos los números:

Ventas netas: 9.260 millones de euros, +24% trimestral, estimación de 9.020 millones de euros.

Ventas netas de sistemas: 7.120 millones de euros, estimación de 7.160 millones de euros.

Ventas netas de servicios y operaciones en campo: 2.150 millones de euros, estimación de 1.860 millones de euros.

Margen bruto: 51,7% vs. 50,8% en el trimestre anterior, estimación de 49,6%.

Gastos en I+D: 1.120 millones de euros, estimación de 1.100 millones de euros.

Ingresos operativos: 3.360 millones de euros, estimación de 3.090 millones de euros.

Margen operativo: 36,2%, estimación de 34,1%.

Beneficio neto: 2.690 millones de euros, +30% trimestral, estimación de 2.620 millones de euros.

Efectivo y otros activos líquidos: 12.740 millones de euros vs. 4.990 millones de euros en el trimestre anterior, estimación de 6.170 millones de euros.

Total de sistemas de litografía vendidos: 132 unidades, estimación de 121,14 unidades.

Proporción de ventas netas de sistemas en China: 27% vs. 47% en el trimestre anterior.

META

Sólidos resultados superando expectativas:

Ingresos: $48.39B (vs. $46.98B esperados).

EPS: $8.02 (vs. $6.78 esperados).

Usuarios activos diarios en Facebook, Instagram, Messenger y WhatsApp: 3.35B (vs. 3.28B esperados).

Previsión débil y falta de guía para 2025:

Guía de ingresos 1T 2025: $39.5B - $41.8B (vs. $41.67B esperados).

Aumento de CapEx mayor al previsto:

Meta proyecta CapEx 2025 entre $60B - $65B (vs. $52.41B esperados).

Gastos totales 2025 muy superiores a lo estimado:

Meta prevé gastos de $114B - $119B (vs. $108.01B esperados).

Meta históricamente ha sobreestimado CapEx, por lo que hay escepticismo sobre si realmente se gastará esa cantidad.

Comentarios Clave

Zuckerberg:

"Seguimos avanzando en IA, gafas inteligentes y el futuro de las redes sociales."

Advertencia del CFO sobre riesgos regulatorios:

"Seguimos monitoreando un entorno regulatorio activo en la UE y EE.UU., que podría afectar significativamente nuestro negocio y resultados financieros."

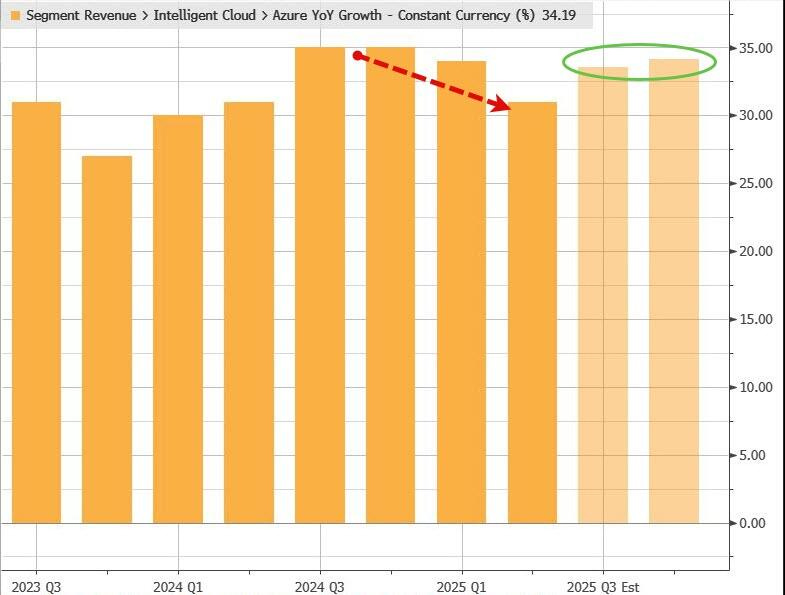

MSFT

Desde el inicio, Microsoft superó las expectativas en ingresos y beneficios:

🔹 MICROSOFT 2T INGRESOS: $69.63B, ESTIMADO: $68.92B

🔹 MICROSOFT 2T BPA: $3.23, ESTIMADO: $3.10

Sin embargo, bajo la superficie, hubo problemas, ya que los ingresos de la nube decepcionaron:

🔹 MICROSOFT 2T INGRESOS CLOUD: $40.9B, ESTIMADO: $41.1B

🔹 MICROSOFT 2T INGRESOS INTELLIGENT CLOUD: $25.54B, ESTIMADO: $25.89B

El crecimiento de ingresos de Azure se desaceleró al 31.0% (por debajo del 31.8% esperado) y marcó su ritmo más lento en un año...

"Este trimestre, los ingresos de Microsoft Cloud fueron de $40.9 mil millones, un 21% más interanual", dijo Amy Hood, vicepresidenta ejecutiva y directora financiera de Microsoft.

"Seguimos comprometidos con equilibrar la disciplina operativa con inversiones continuas en nuestra infraestructura de nube e IA".

La reacción no fue buena, con MSFT cayendo más del 5% en el after-hours (después de haber subido lo suficiente como para borrar las pérdidas previas por el evento de DeepSeek)...

"Estamos innovando en toda nuestra pila tecnológica y ayudando a los clientes a desbloquear el retorno de inversión total de la IA para aprovechar la enorme oportunidad que se avecina", dijo Satya Nadella, presidente y CEO de Microsoft.

"Nuestra unidad de IA ya ha superado una tasa de ingresos anualizada de $13 mil millones, con un crecimiento del 175% interanual".

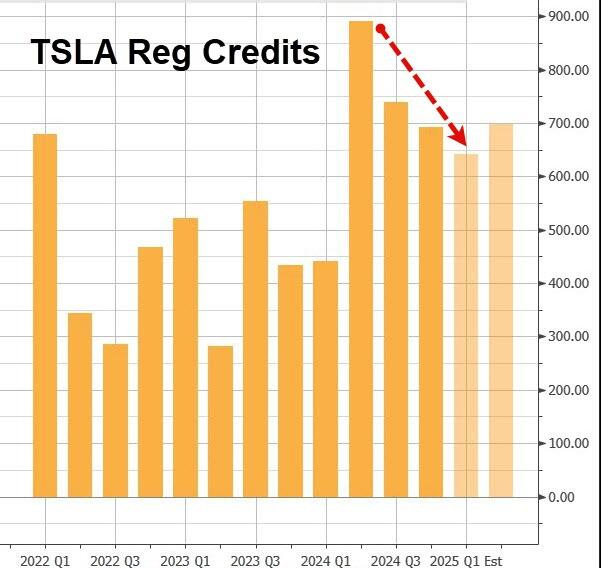

TSLA

No alcanza expectativas en ingresos y beneficios:

Ingresos: $25.71B (por debajo del estimado de $27.21B), solo un 2% de crecimiento interanual.

EPS: $0.73 (ligeramente por debajo del $0.75 esperado, +3% interanual).

Pero supera en flujo de caja y EBITDA:

Flujo de caja libre: $2.03B (superando los $1.75B esperados, pero -1.6% interanual).

EBITDA ajustado: 4.92 mil millones de dólares frente a 4.69 mil millones esperados

Otros números:

Ingresos automotrices: $19.8B (-8% interanual).

Ingreso operativo: $1.583B (por debajo del estimado de $2.6B, -23% interanual).

Margen bruto: 16.3% (estimado 18.9%), cayendo desde el 17.6% del año pasado.

CapEx: $2.78B (superando el estimado de $2.72B, +21% interanual).

Factores Destacados en los Resultados

Dependencia de Créditos Regulatorios: Tesla generó $692M en ingresos por créditos de emisiones, menor a los $739M del trimestre anterior, pero aún representando más de la mitad de sus beneficios.

Presión sobre Márgenes: La guerra de precios y el envejecimiento de la línea de productos están afectando la rentabilidad.

Ventas de vehículos +36% vs. 2022, pero el beneficio operativo se ha reducido casi a la mitad:

"En el cuarto trimestre, el costo de los bienes vendidos por vehículo alcanzó su nivel más bajo de la historia, con < $35 000, impulsado en gran medida por la mejora en el costo de las materias primas, lo que nos ayudó a compensar parcialmente nuestra inversión en atractivas opciones de financiamiento y arrendamiento".

Negocio energético en auge: Crecimiento de ingresos en almacenamiento de energía, con margen bruto récord. Megafactory Shanghai completada en diciembre.

Perspectiva de Tesla para 2025

FSD (Supervised) y Robotaxi: Tesla planea lanzar su Robotaxi en EE.UU. en 2025 y expandir FSD a Europa y China.

Crecimiento en 2025: La empresa espera que su negocio automotriz vuelva a crecer en 2025, pero la tasa dependerá de la adopción de autonomía, ramp-up de producción y el entorno macroeconómico.

Nueva línea de vehículos asequibles: Producción programada para la primera mitad de 2025, usando líneas de fabricación actuales para optimizar costos.

Crecimiento en almacenamiento de energía: Tesla espera un crecimiento del 50% interanual en despliegues de almacenamiento en 2025.

Expansión de márgenes: Reducción de COGS por vehículo (<$35,000), impulsada por menores costos de materias primas.

Situación de mercado

Ojo si la Fed no hace mucho ruido y los resultados salen más bien en línea, que se podría ver un gran impulso tras la "limpieza" del lunes.

Eso impulsaría fuertes compras por parte de los CTAs y los fondos de control de volatilidad.

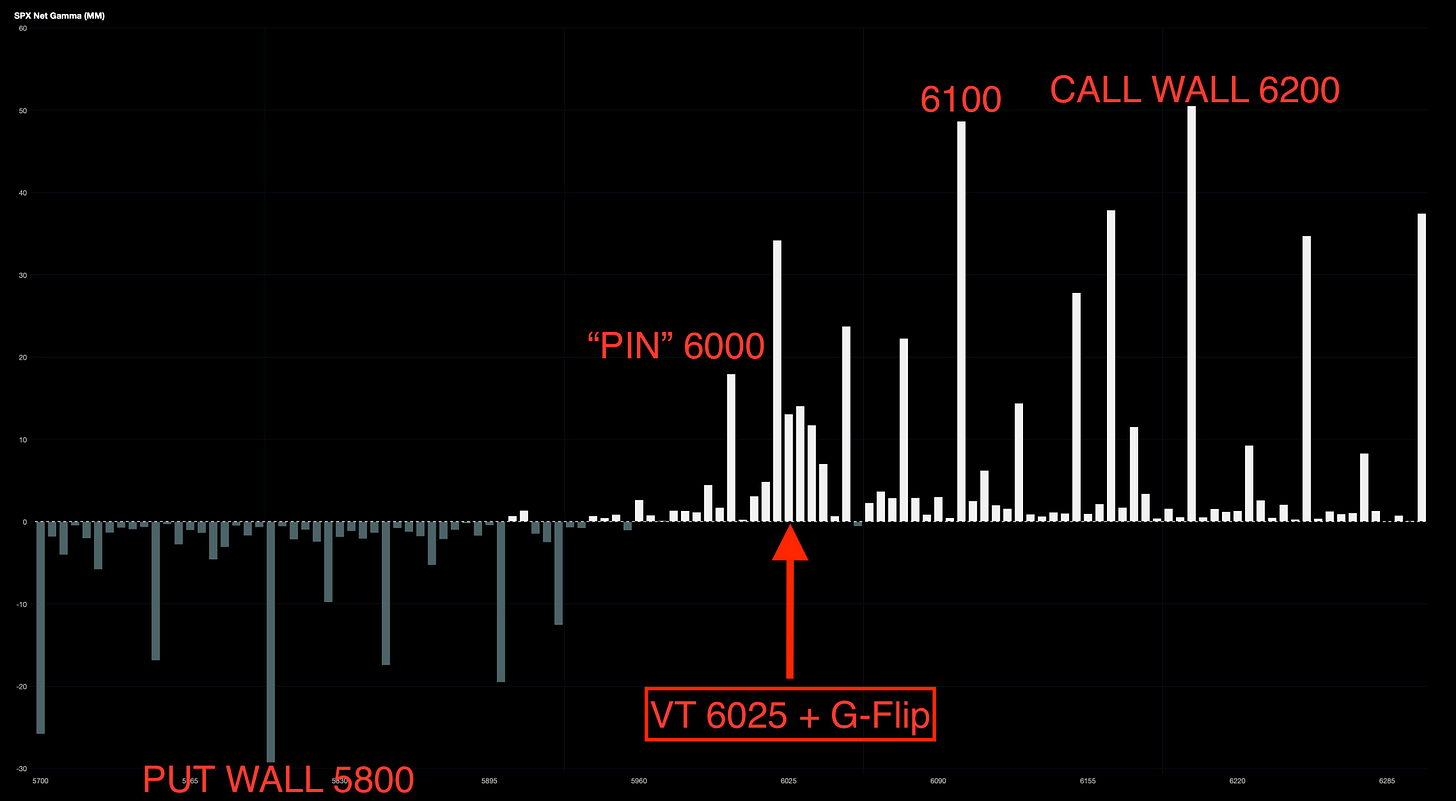

En términos de gamma, el nivel 6100 será una resistencia importante, mientras que a la baja no se identifica un soporte sólido, aunque si se pierden esos 6000-6025 se tomaría como una señal de riesgo.

Cualquier movimiento por encima de 6025 (gamma flip) es positivo para la liquidez y negativo para la volatilidad (favorable).

J.J Montoya

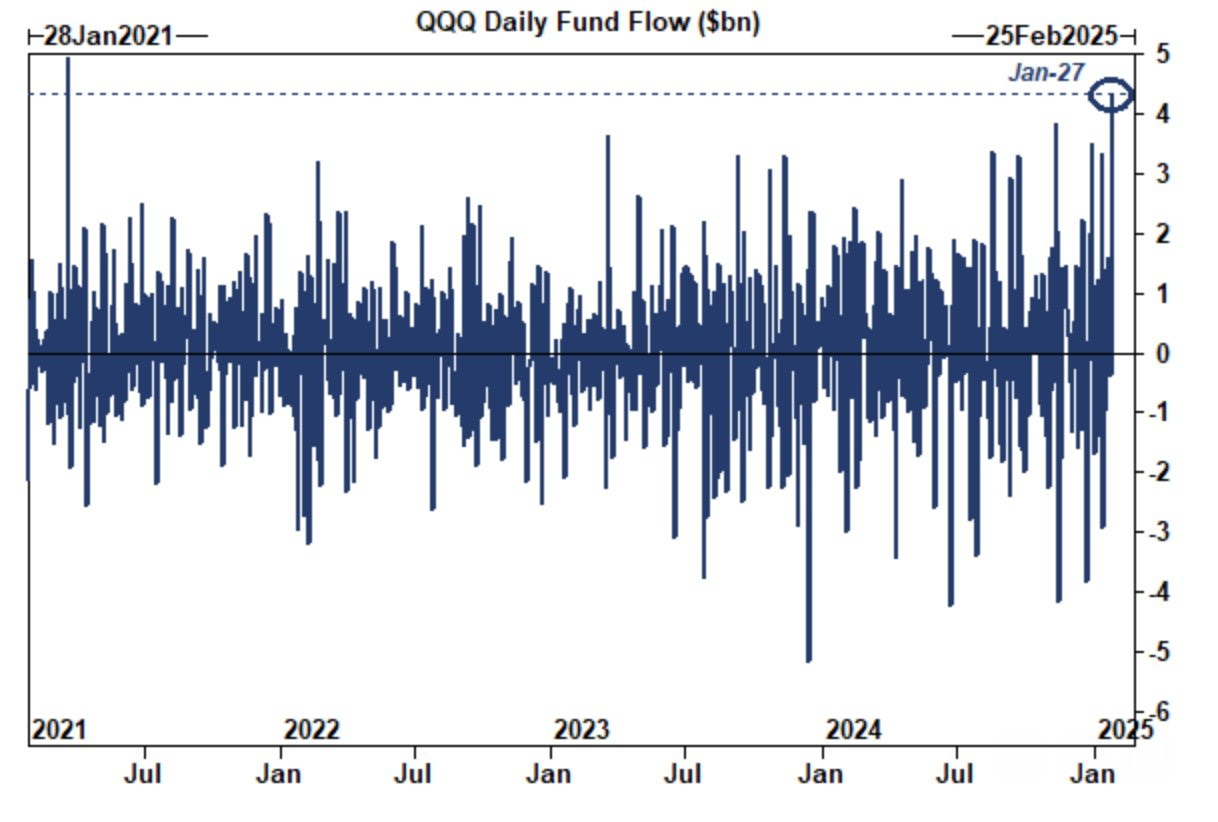

Durante la caída del lunes, el QQQ registró su mayor entrada diaria en más de 3 años (+4.300 millones de dólares).

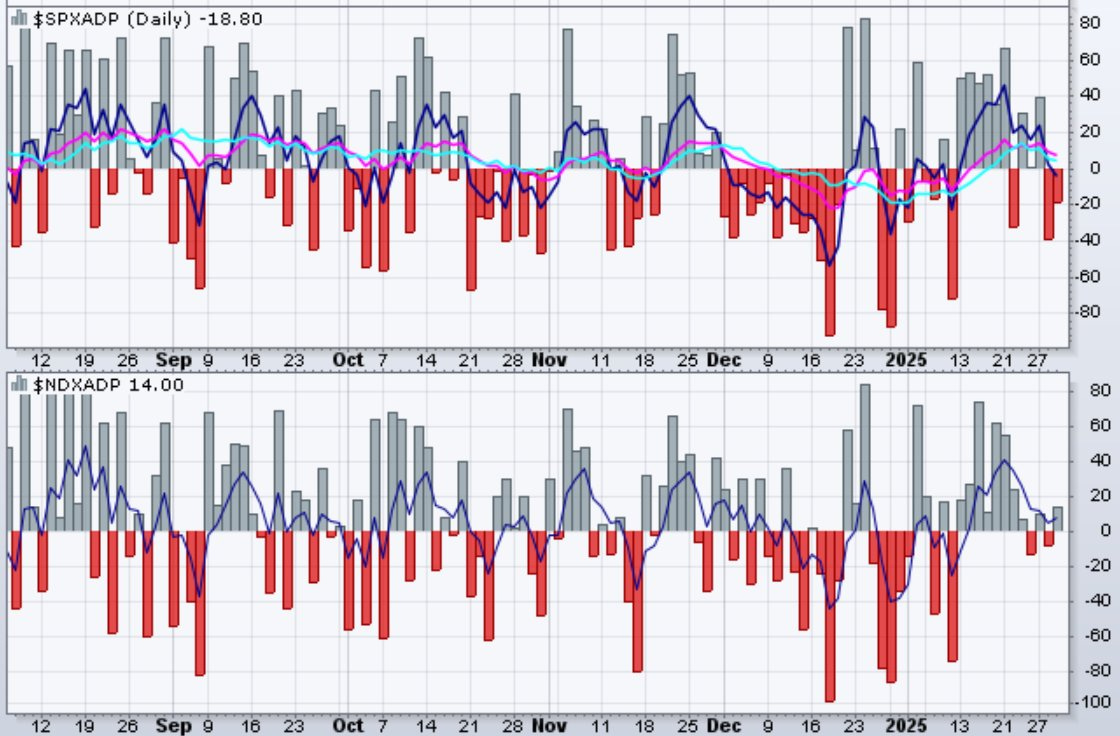

Hoy fue el segundo día consecutivo de amplitud negativa en el S&P500, aunque la del NASDAQ fue ligeramente positiva.

Javier Sanz

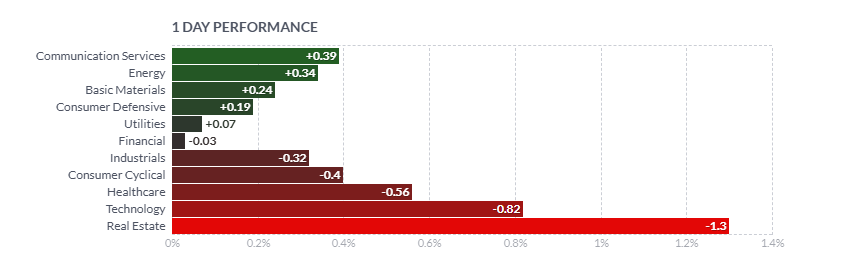

Así es como quedó el mapa sectorial:

Esta mañana, la rotación de Hardware IA a Software IA, había retornado un 10%, hoy hubo cierta correción del software, pero también del hardware. Busque fortaleza, no más incertidumbre.

Un último comentario sobre el déficit: La administración Trump ofrecerá a los 2 millones de trabajadores federales la oportunidad de aceptar una “renuncia diferida” con un paquete de indemnización de ocho meses de salario y beneficios. Se estima que entre el 5 y el 10 por ciento de la fuerza laboral renunciará, lo que podría generar alrededor de 100 mil millones de dólares en ahorros.

Los gráficos destacados de la sesión

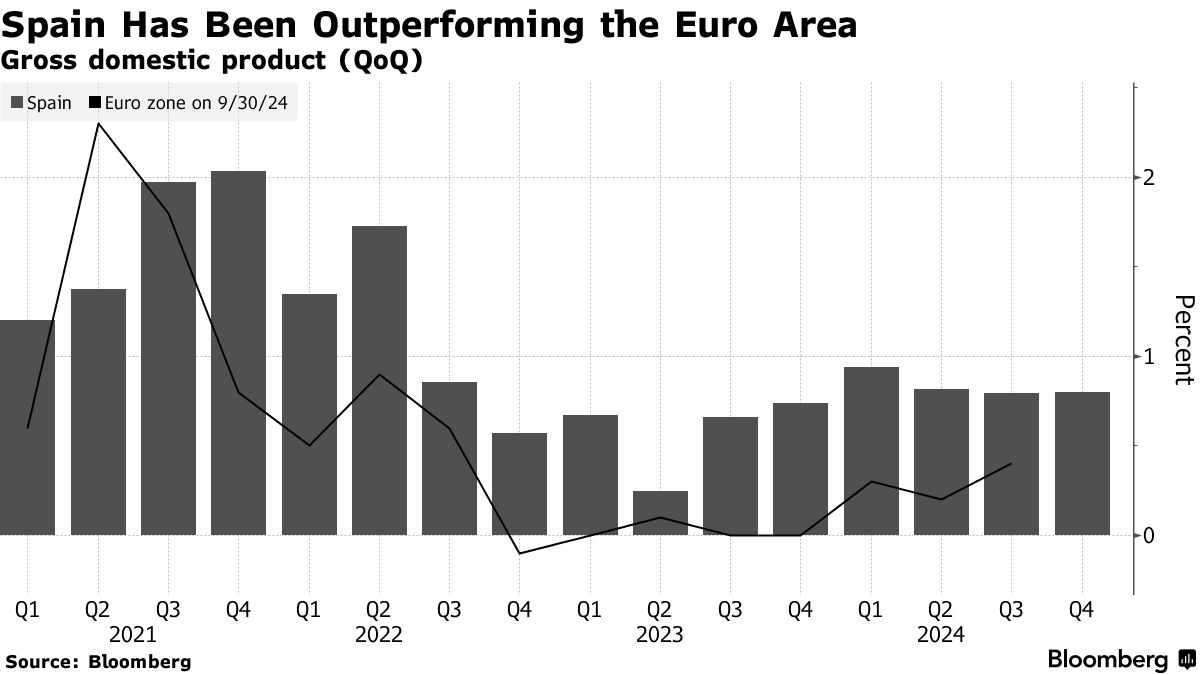

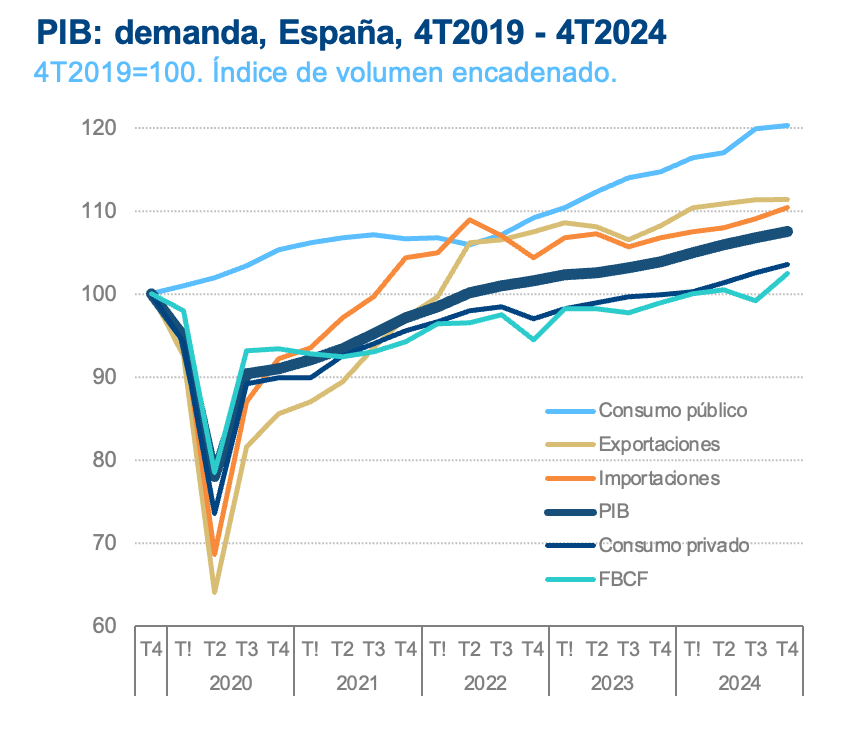

1- La economía de España, continúa siendo la de mejor desempeño entre los mayores miembros de la zona euro.

El PIB del cuarto trimestre aumentó un 0,8% respecto a los tres meses anteriores, igualando el ritmo del trimestre anterior. Un crecimiento interanual del 3,5%.

2- Detalles del crecimiento económico: El impulso fue debido gracias al repunte del consumo privado y, sobre todo, la inversión.

Consumo público y exportaciones se desaceleran, y el sector exterior contribuye negativamente. Vía BBVA research

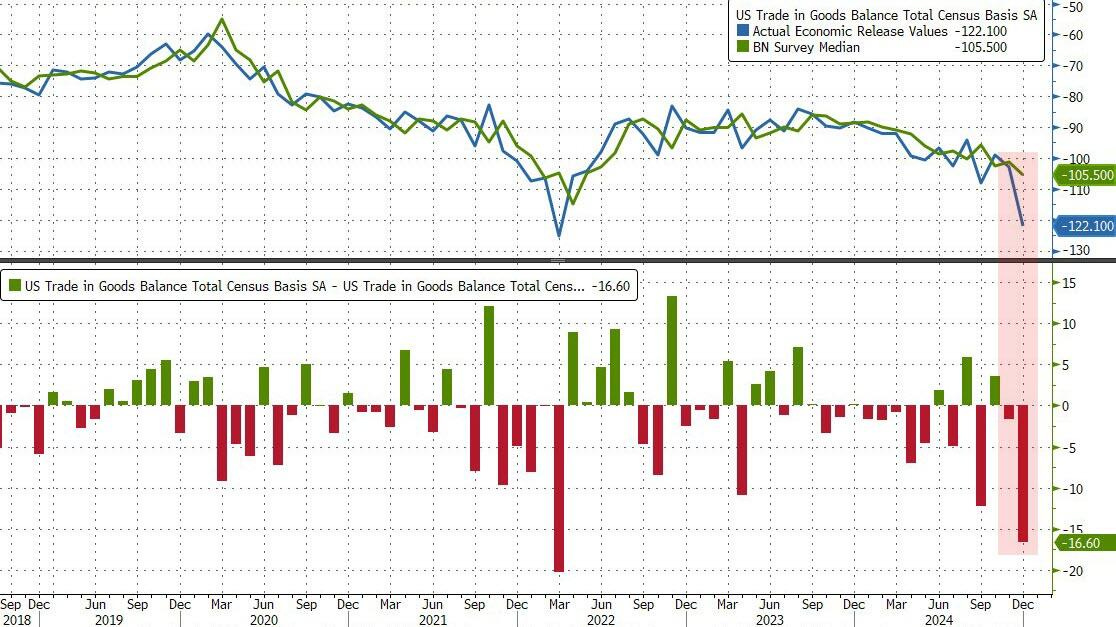

3- Los datos del Departamento de Comercio de hoy muestran que en el último mes de Biden en el cargo, el déficit comercial de mercancías de Estados Unidos se amplió a un mínimo histórico.

El déficit de bienes se expandió un 18% a 122.100 millones de dólares.

Esto fue peor que los 105.5 mil millones de dólares esperados.

Para mañana…

Europa

🌶️🌶️ PIB Q4 francés (jueves): Se espera un aumento del 0.1% o neutro en el trimestre tras un crecimiento del 0.4% en el Q3.

🌶️🌶️ Inflación española enero previsión (jueves): Se espera un dato de 0.1% de crecimiento intermensual que deje el dato interanual en el 2.6%.

🌶️🌶️ PIB alemán Q4 (jueves): Se espera un dato negativo de -0.1%.

🌶️🌶️🌶️ PIB Eurozona Q4 (jueves): Se espera un dato de crecimiento de 0.1%.

🌶️🌶️🌶️ Decisión de tipos del BCE (jueves): Se espera que se bajen los tipos de interés en 25pb.

Estados Unidos

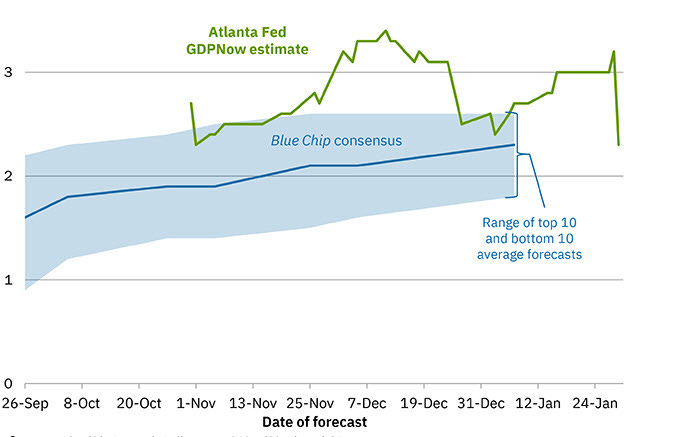

🌶️🌶️🌶️ PIB estadounidense Q4 (jueves): Se espera un dato de entre 2.7% y 3%.

Previsión de PIB Q4 de la Fed de Atlanta se reduce del 3,2% al 2,3%.

"Tras la publicación de los Indicadores Económicos Avanzados de la Oficina del Censo de Estados Unidos esta mañana, la previsión a corto plazo del crecimiento de la inversión interna privada bruta real del cuarto trimestre disminuyó del 0,1 por ciento al -0,9 por ciento, mientras que la previsión a corto plazo de la contribución de las exportaciones netas al crecimiento del PIB real del cuarto trimestre cayó de 0,10 puntos porcentuales a -0,61 puntos porcentuales."

🌶️🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 225K para las iniciales y de 1885K para las continuas.

Earnings

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv