Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.47%

🟢 Dow Jones +1.39%

🟢 Nasdaq100 +1.60%

🟢 Russell2000 +2.27%

Otros activos

🔴 WTI -0.97%

🟢 XAU/USD +0.08%

🟢 BTC/USD +0.22%

Europa

🟢 German DAX +2.62%

🟢 Stoxx 600 +1.67%

🟢 France's CAC +2.33%

🟢 Spain's Ibex +1.20%

Asia

🟢 Nikkei 225 +1.04%

🟢 Hang Seng +1.74%

🟢 Nifty 50 +0.05%

Divisas

🔴 DXY -0.14% ≈ 99.651

🟢 EUR/USD +0.10%

🔴 USD/JPY -0.25%

🔴 GBP/USD -0.06%

¿Te preocupa la volatilidad de los mercados? Invierte a Largo Plazo

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

¡Tienes una cita con Crescenta!

¿Cuándo? Miércoles 7 de mayo

¿A qué hora? 18:00 horas

¿Qué? Webinar online

En un contexto en el que la volatilidad reina en los mercados, existe un activo que se posiciona como un líder estratégico para ganar estabilidad y rentabilidad en tu cartera. En este webinar te contamos:

Qué son los fondos de Private Equity

Qué rentabilidades históricas han generado

Cómo se han comportado en momentos de incertidumbre

Ana Hernández, manager de Inversiones, y Ruth Martín, manager de Relación con Inversores, serán las expertas de Crescenta que te ayudarán a adentrarte en los mercados privados.

En el informe completo de hoy…

En el video de hoy…

Eventos relevantes de la jornada

Actualizaciones de aranceles

China

El Ministerio de Comercio de China dijo en un comunicado el viernes que había notado que altos funcionarios estadounidenses expresaron repetidamente su voluntad de hablar con Beijing sobre aranceles e instó a los funcionarios en Washington a mostrar "sinceridad" hacia China.

“Estados Unidos ha enviado recientemente mensajes a China a través de las partes pertinentes, con la esperanza de iniciar conversaciones con China”, añadió el ministerio. “China está evaluando esta posibilidad”.

La primera reacción estadounidense, fue por parte del Secretario de Estado, Rubio,que dijo que los chinos quieren reunirse y hablar, al tiempo que añadió que esas conversaciones surgirán pronto y que hay una cuestión más amplia sobre cuánto debemos comprar a China en el futuro.

Añade Bloomberg:

China ha empezado discretamente a eximir ciertos productos estadounidenses de aranceles, lo que cubriría alrededor de 40.000 millones de dólares en importaciones (aproximadamente el 24 % del total desde EE. UU. en 2024). El objetivo parece ser proteger su economía del impacto de la guerra comercial.

Aunque no hay confirmación oficial y la lista sigue sin publicarse, al menos media docena de empresas chinas ya están importando estos productos sin pagar aranceles, según fuentes anónimas.

Estas exenciones no buscan enviar un mensaje político a EE. UU., ya que se están gestionando por canales empresariales, sin anuncios públicos.

Este movimiento recuerda al de la administración Trump, que excluyó productos como smartphones de sus propios aranceles recíprocos. Pero podría haber más razones detrás.

La crisis por el etano estadounidense, esencial para la producción de plásticos, amenazaba con forzar cierres masivos de fábricas en China. Según Rystad Energy, las plantas químicas chinas no tienen alternativas viables al etano de EE. UU. y podrían cerrar si no se conceden exenciones.

Y eso es precisamente lo que ocurrió: entre los 131 productos exentos recientemente aparecen productos químicos industriales, probablemente incluyendo el etano.

Ya sea por presión económica o por estrategia, hay señales tímidas de que el enfrentamiento comercial entre EE. UU. y China podría estar cambiando.

Además:

Pekín sopesa ofrecer cooperación en el tema del fentanilo a EE. UU. para reactivar las negociaciones comerciales, según The Wall Street Journal.

El jefe de seguridad de Xi Jinping, Wang Xiaohong, ha estado preguntando recientemente qué espera el equipo de Trump que haga China respecto al fentanilo. La propuesta incluiría enviar a Wang a EE. UU. para reunirse con altos funcionarios de Trump.

Japón

El primer ministro japonés Ishiba afirma que los aranceles a los automóviles estadounidenses son "absolutamente inaceptables" en una entrevista con FNN.

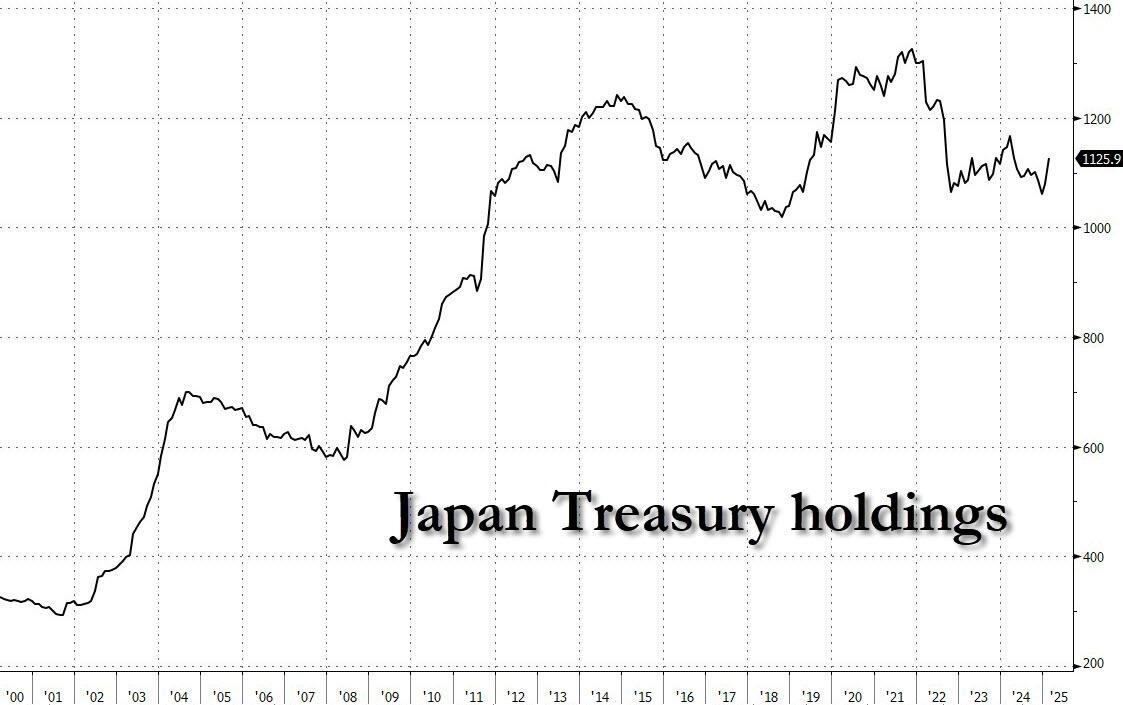

El ministro de Finanzas de Japón, comentó en un programa de televisión en Tokio que los $1,1 billones en bonos del Tesoro estadounidense que posee Japón —la mayor cantidad entre todos los acreedores extranjeros— podrían usarse como una “carta de negociación” en las conversaciones comerciales con Washington.

Dijo textualmente: "Si usamos o no esa carta es otra decisión."

En otras palabras: Japón insinuó que podría vender parte o la totalidad de sus bonos del Tesoro estadounidense si EE. UU. impone aranceles.

Zerohedge

¿Qué pasaría si Japón vende esos bonos?

Aumento repentino de los rendimientos: Vender grandes cantidades de bonos de EE. UU. dispararía los rendimientos (caída de precios), como ya ocurrió el 8 de abril, cuando tanto China como Japón, cómo los Hedge Funda e instituciones vendieron y los mercados vivieron una mini-crisis de liquidez.

Provocación directa a EEUU y a Trump: Recordarle a Trump que Japón tiene ese "as bajo la manga" puede: Enfurecerlo, acelerando represalias comerciales. Obligar a la Fed a intervenir, volviendo al QE (Quantitative Easing) para absorber esa venta masiva… que es precisamente lo que Trump desea: bajadas de tipos y más estímulos.

Plan B del Tesoro: Si la Fed no actúa, el Tesoro de EE. UU. podría expandir agresivamente su programa de recompra de bonos para absorber cualquier venta masiva desde Tokio (o Pekín).

¿Por qué esto es una "opción nuclear" para Japón?

Aunque amenaza con soltar esa carta, es el que más tiene que perder: Tiene una economía orientada a la exportación, por lo que necesita llegar a un acuerdo comercial sí o sí.

Enfrenta una crisis demográfica, un endeudamiento total del 400% del PIB y una exposición masiva al dólar.

Si empieza a vender bonos y genera tensión, Trump podría forzar una crisis de liquidez en dólares (un "margin call" global), provocando que Japón necesite cientos de miles de millones de USD de forma urgente.

Y la única forma de obtenerlos sería mediante líneas de swap de dólares con la Reserva Federal, como ocurrió diariamente durante la crisis del COVID.

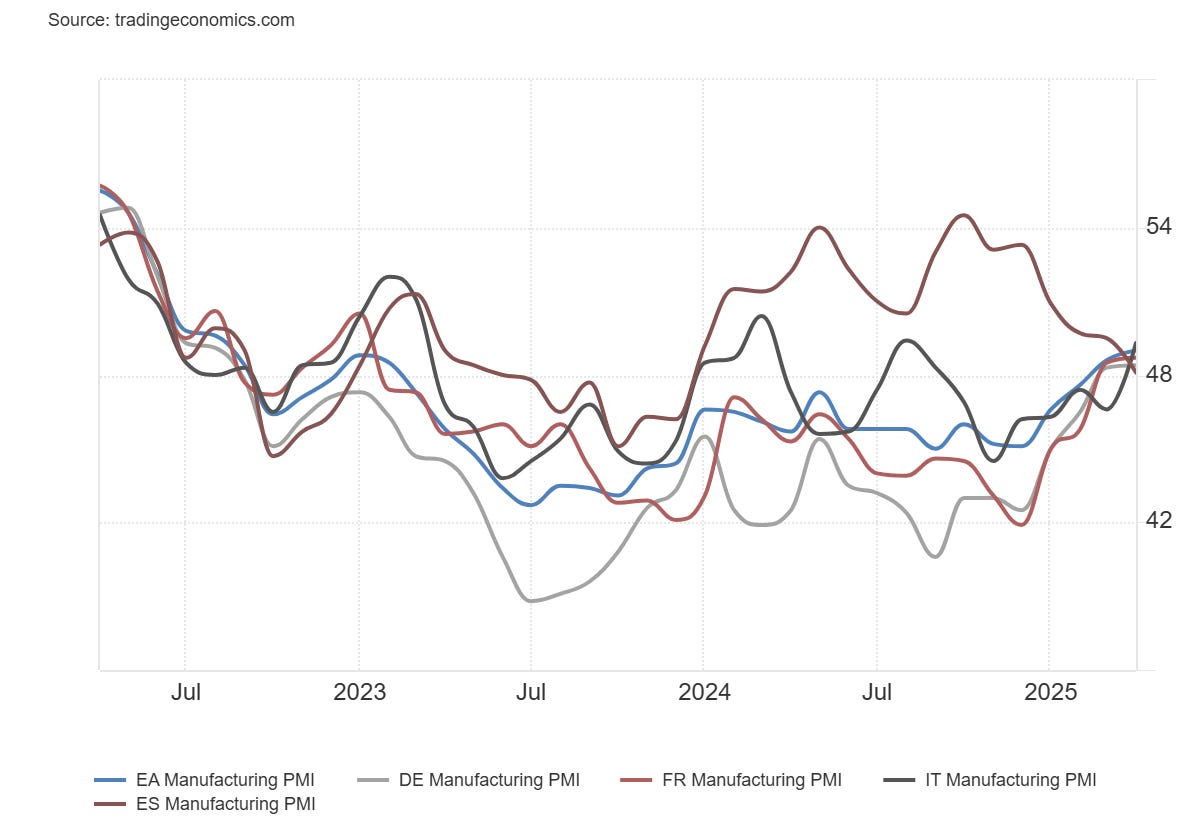

PMI Manufacturero Eurozona

PMI Eurozona: 49,0 por encima de 48,7 estimado y 48,7 anterior.

Por países:

Alemania: 48,4 vs 48,0 estimado

Francia: 48,7 vs 48,2 estimado

Italia: 49,3 vs 47,0 estimado

España: 48,1 vs 50,1 estimado

El dato principal del PMI manufacturero alcanzó un máximo de 32 meses, mientras que el índice de producción también mejoró hasta 51,5, frente a 50,5 en marzo, lo que supone un máximo de 37 meses.

Es una señal positiva para comenzar el segundo trimestre, ya que la industria de la zona euro parece estabilizarse, impulsada especialmente por mejoras significativas en Francia y Alemania.

Dicho esto, el camino por delante sigue siendo incierto, especialmente con los aranceles de Estados Unidos que aún ensombrecen el panorama.

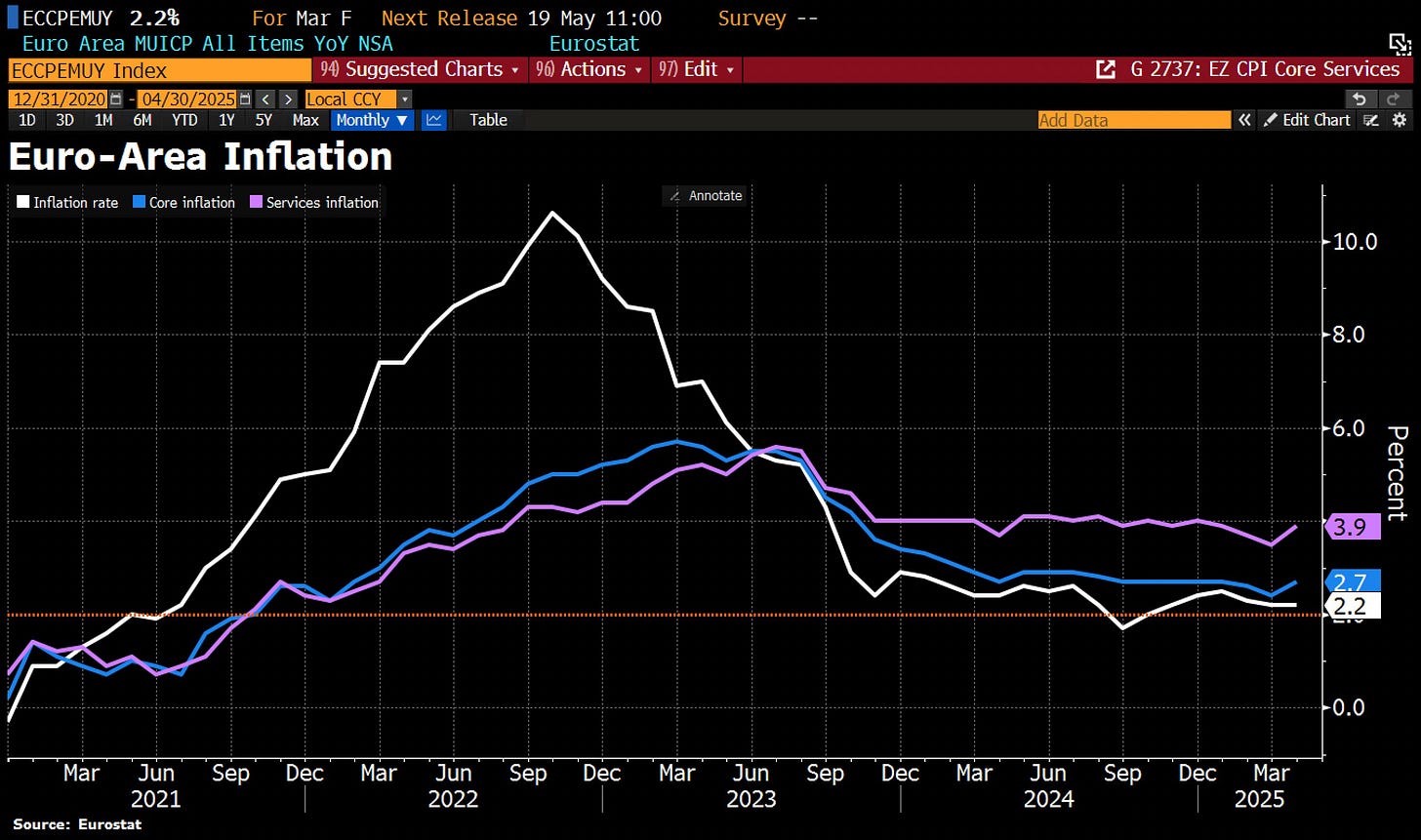

Inflación en Eurozona

La inflación de los precios al consumidor en la zona euro se mantuvo estable en el 2,2% en abril de 2025, superando ligeramente las expectativas del mercado del 2,1%.

En términos mensuales, los precios al consumidor aumentaron un 0,6% en abril, igual que en marzo.

Una caída más pronunciada de los precios de la energía (-3,5% frente al -1,0% en marzo) fue compensada por una aceleración de la inflación en los servicios (3,9% frente al 3,5%) y en alimentos, alcohol y tabaco (3,0% frente al 2,9%).

Los precios de los bienes industriales no energéticos aumentaron un 0,6%, sin cambios respecto a marzo. Por su parte, la inflación subyacente —que excluye alimentos y energía— subió al 2,7%, desde el mínimo de tres años del 2,4% registrado en marzo, superando también el pronóstico del 2,5%.

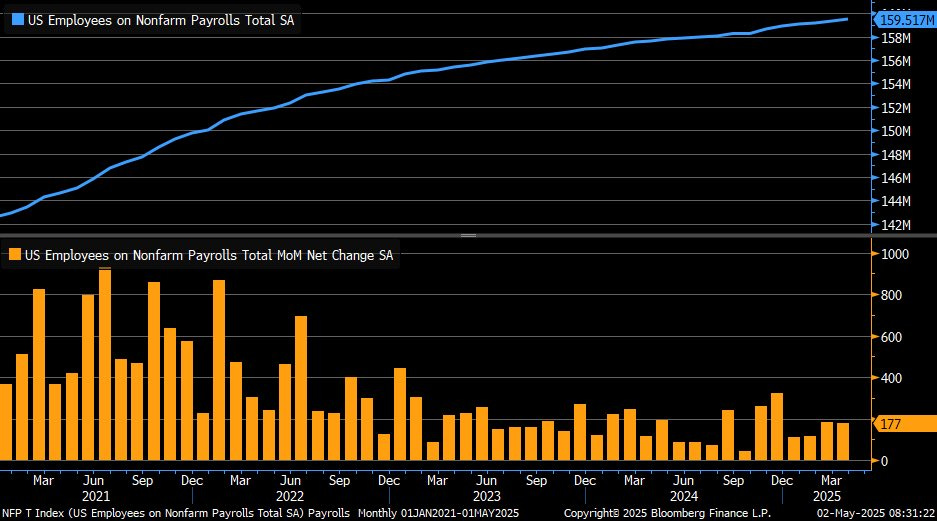

Datos de empleo en EEUU

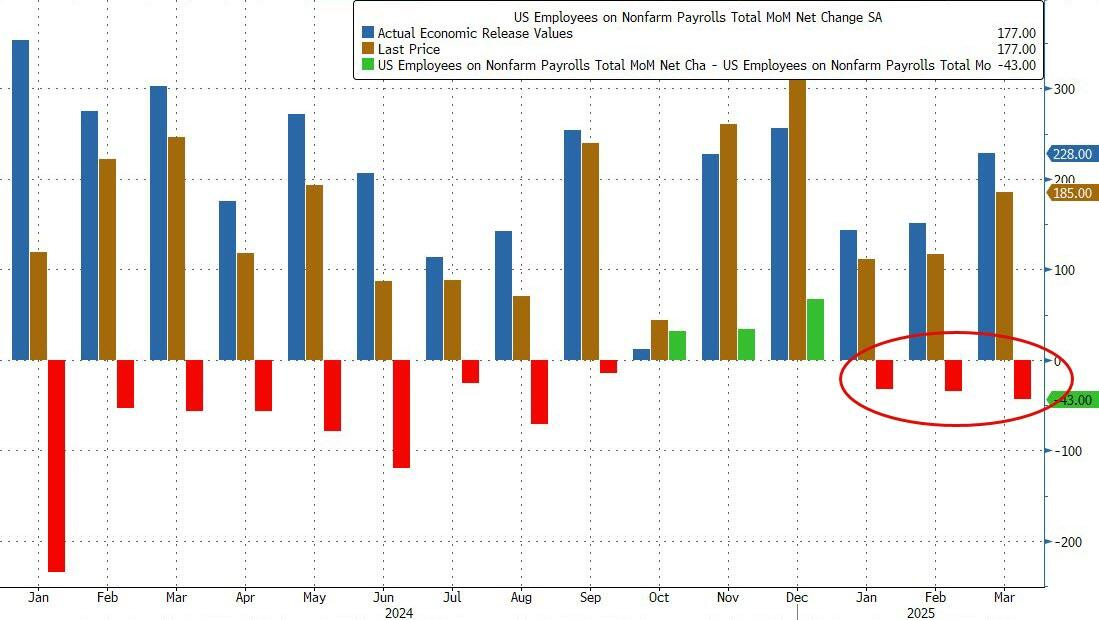

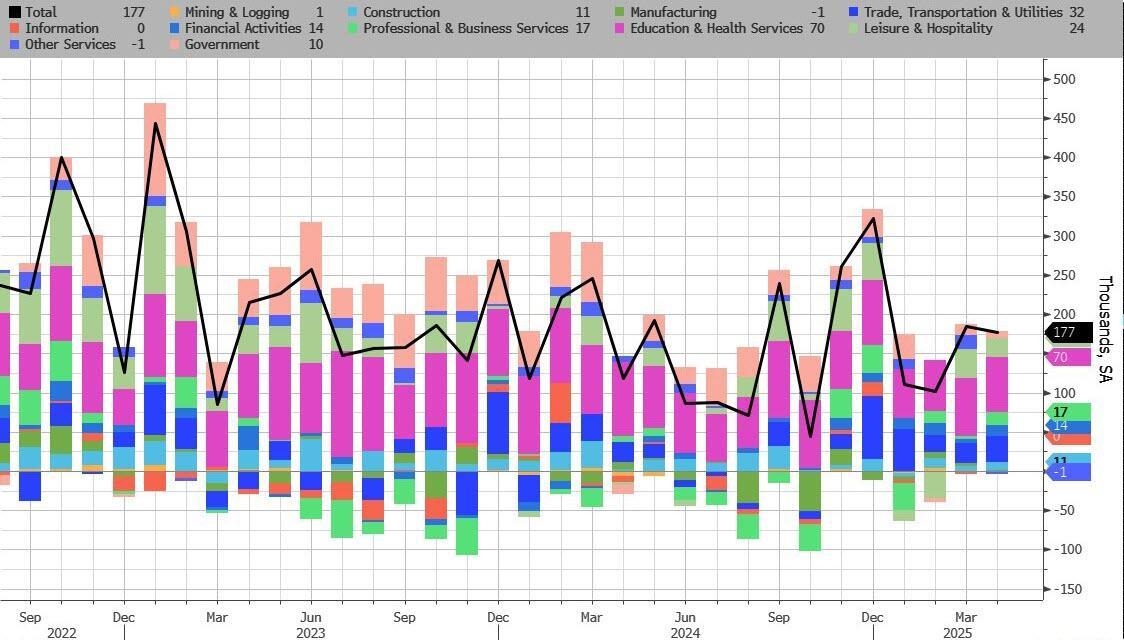

Según la encuesta de establecimientos, se crearon 177.000 nuevas nóminas no agrícolas, muy por encima de los 138.000 esperados.

Aunque inferior a las 228.000 creadas (supuestamente) en febrero.

Y digo "supuestamente", porque para sorpresa (de nadie), hubo revisiones a la baja:

El informe de empleo de marzo pasó de 228.000 a 185.000, la tercera revisión consecutiva a la baja de las cifras de empleo.

Contando febrero, desaparecieron 58.000 nóminas en lso últimos 2 meses.

ZeroHedge

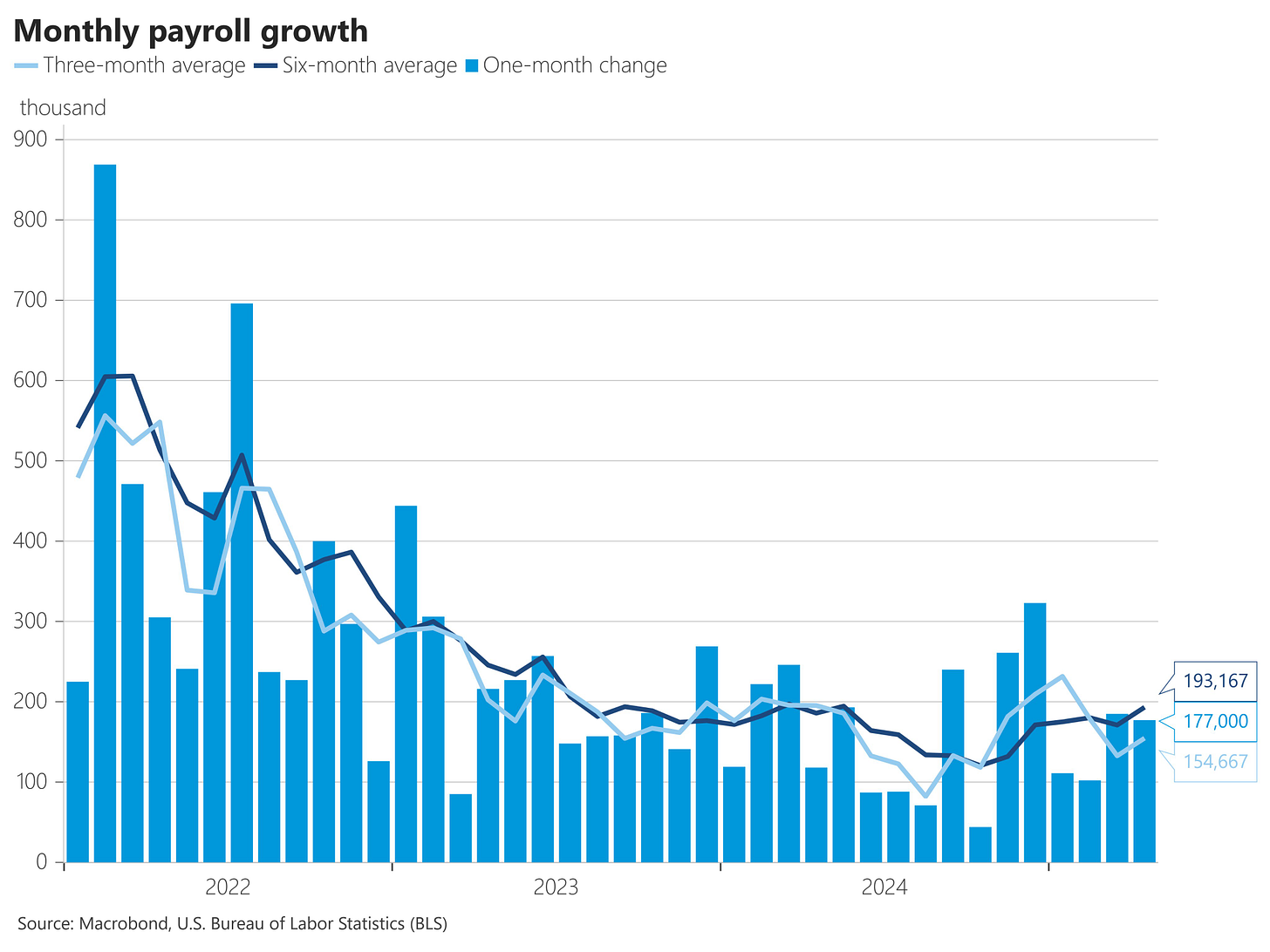

La economía ha sumado en promedio 193.167 empleos por mes en los últimos seis meses. Nada mal...

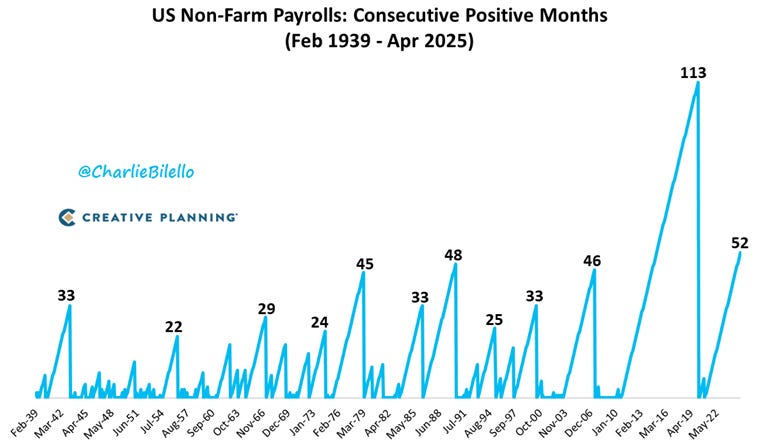

Este fue el 52º mes consecutivo en que Estados Unidos agregó empleos, la segunda racha más larga desde 1940 - Charlie Bilello

Desglose por sectores:

El sector salud creó 51.000 empleos en abril, una cifra similar al aumento mensual promedio de 52.000 de los 12 meses anteriores. En abril, el crecimiento del empleo continuó en hospitales (+22.000) y servicios de atención médica ambulatoria (+21.000).

El empleo en transporte y almacenamiento aumentó en 29.000 puestos en abril, tras una ligera variación en el mes anterior (+3.000). Se registraron aumentos de empleo en almacenamiento y depósito (+10.000), mensajería (+8.000) y transporte aéreo (+3.000) en abril. El transporte y el almacenamiento habían creado un promedio de 12.000 puestos de trabajo al mes durante los 12 meses anteriores.

En abril, el empleo en actividades financieras mantuvo su tendencia al alza (+14.000). El sector ha creado 103.000 puestos de trabajo desde su mínimo en abril de 2024.

El empleo en la asistencia social continuó su tendencia ascendente en abril (+8.000), pero a un ritmo más lento que el aumento mensual promedio durante los 12 meses anteriores (+20.000).

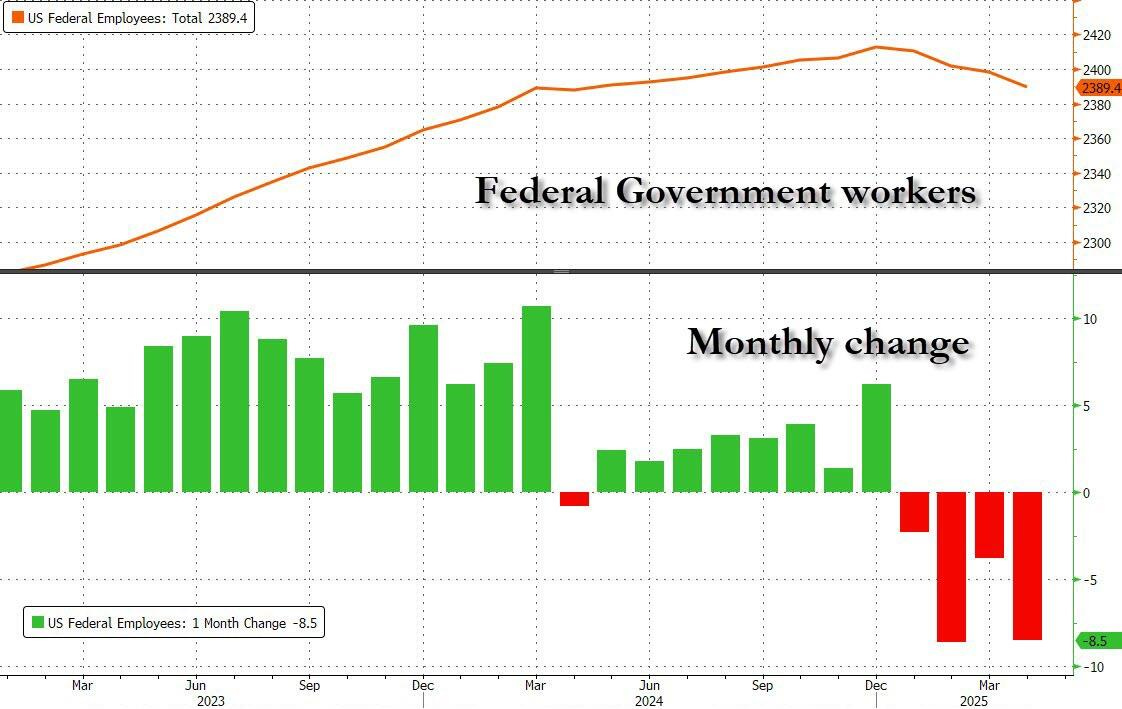

Dentro del gobierno, el empleo en el gobierno federal disminuyó en 9.000 en abril y ha bajado en 26.000 desde enero.

El empleo mostró poco o ningún cambio durante el mes en otras industrias importantes, incluidas la minería, canteras y extracción de petróleo y gas, la construcción, la manufactura, el comercio mayorista, el comercio minorista, la información, los servicios profesionales y empresariales, el ocio y la hostelería, y otros servicios.

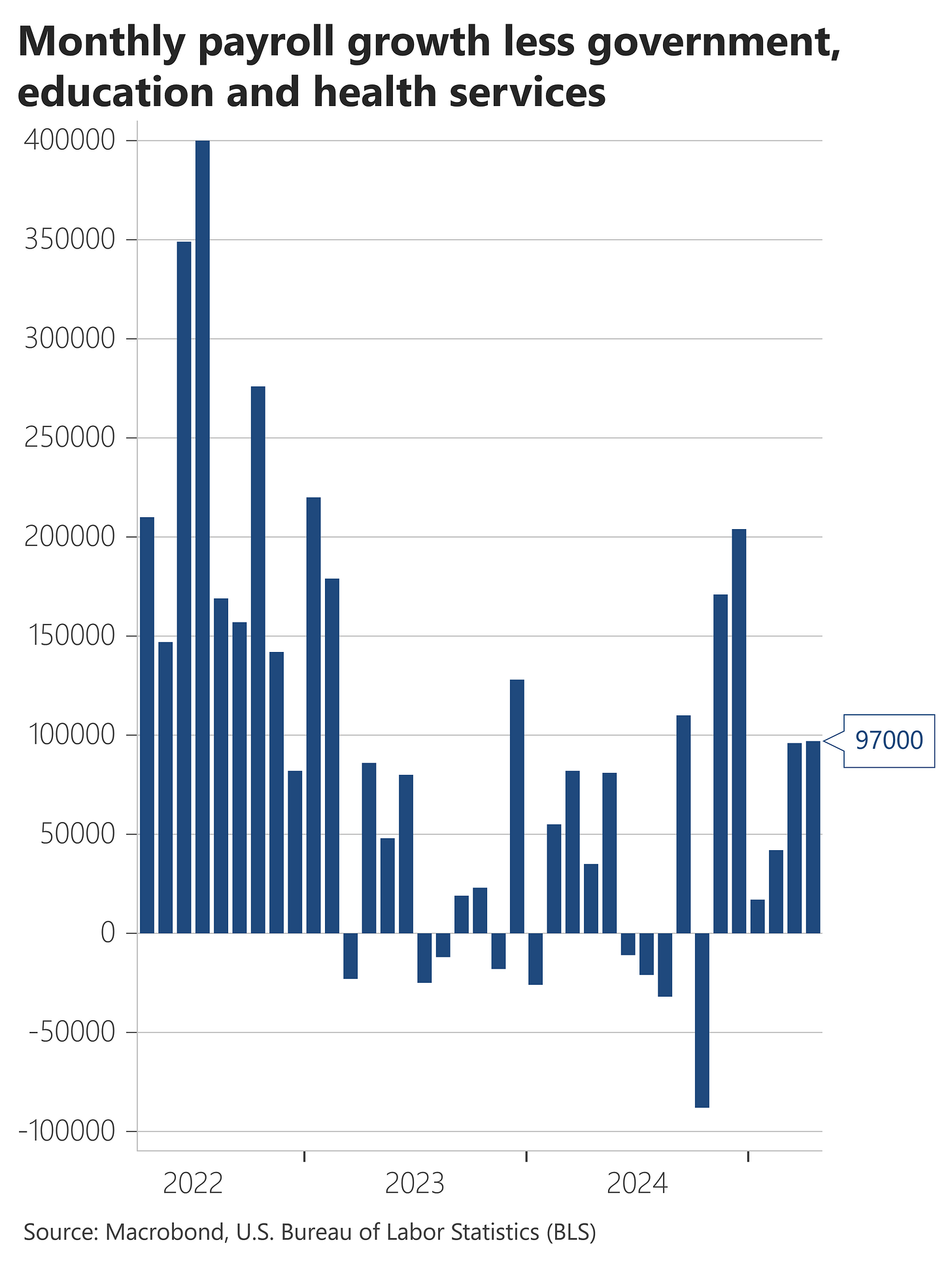

En marzo y abril: excluyendo gobierno, educación y servicios de salud, la contratación fue de +96.000 y +97.000 empleos, respectivamente.

Esto sin duda me parece uno de los puntos clave… Por esto votaron a Trump:

Tras alcanzar un máximo histórico en diciembre, el último mes del gobierno de Biden, el número de empleados del gobierno federal ha disminuido durante cuatro meses consecutivos.

ZeroHedge

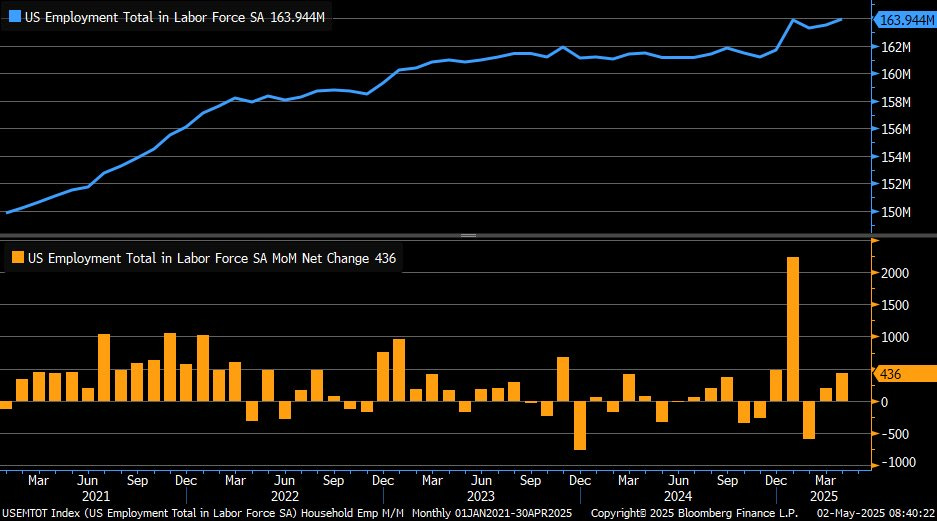

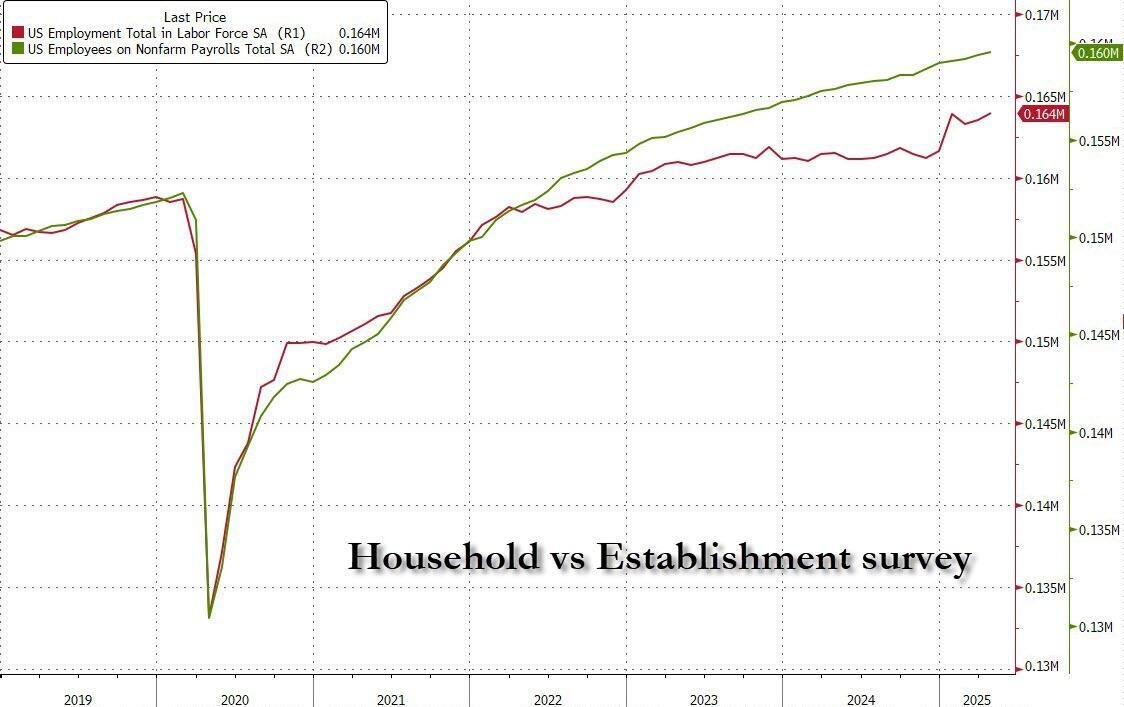

El empleo según la encuesta de hogares aumentó en 436.000 en abril… frente a +201.000 en el mes anterior.

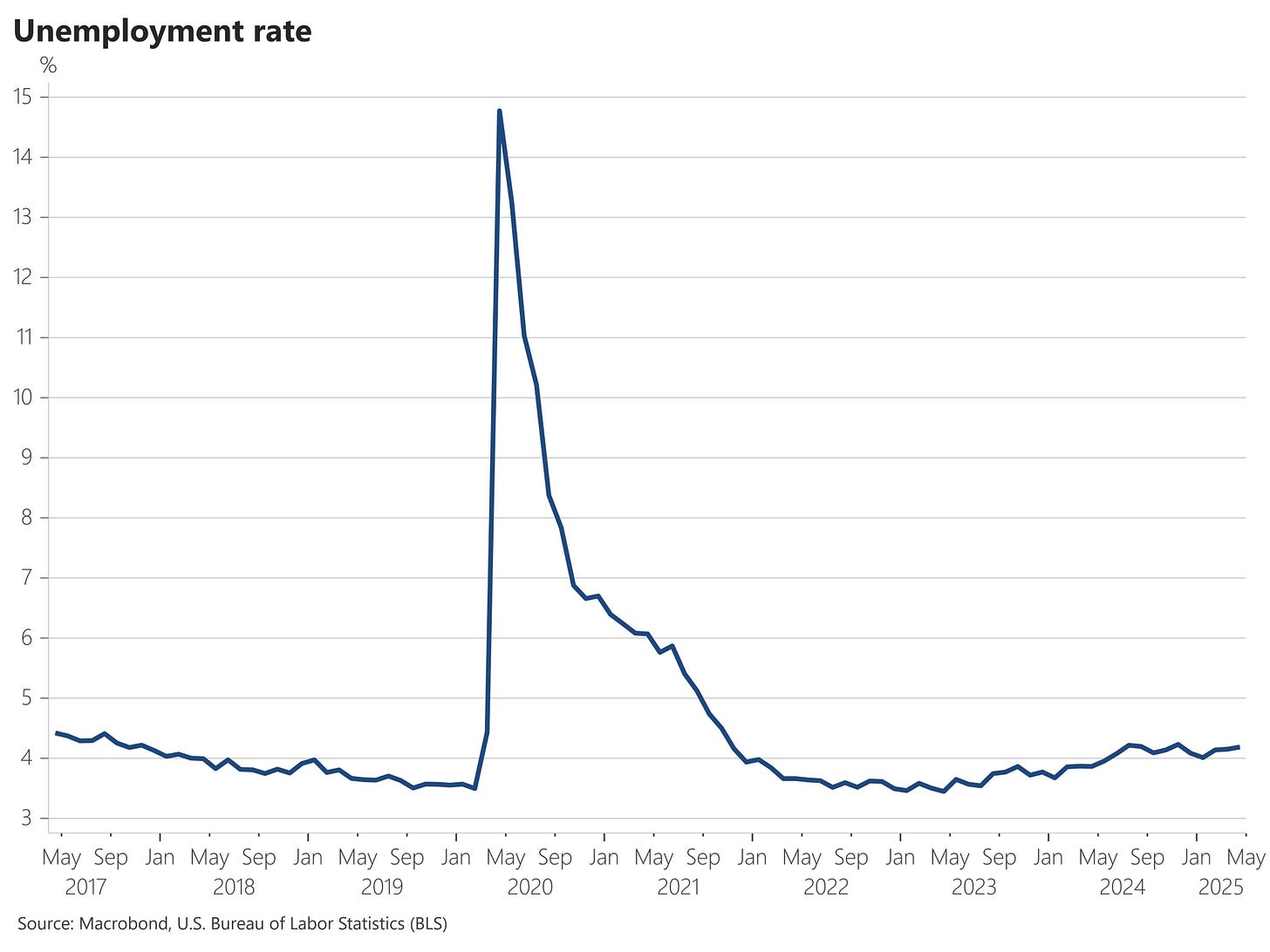

La tasa de desempleo se mantuvo sin cambios en el 4,2% en abril (4,187 % en abril, frente al 4,152 % en marzo) y ha permanecido en un rango estrecho entre el 4,0 % y el 4,2 % desde mayo de 2024.

Gracias al gran salto en la encuesta de hogares, la brecha con la encuesta de establecimientos se cerró un poco más en abril.

ZeroHedge

Si observamos la composición cualitativa del mercado laboral, en abril el número de trabajadores a tiempo completo aumentó en 305.000.

Mientras que los trabajadores a tiempo parcial también aumentó en 56.000.

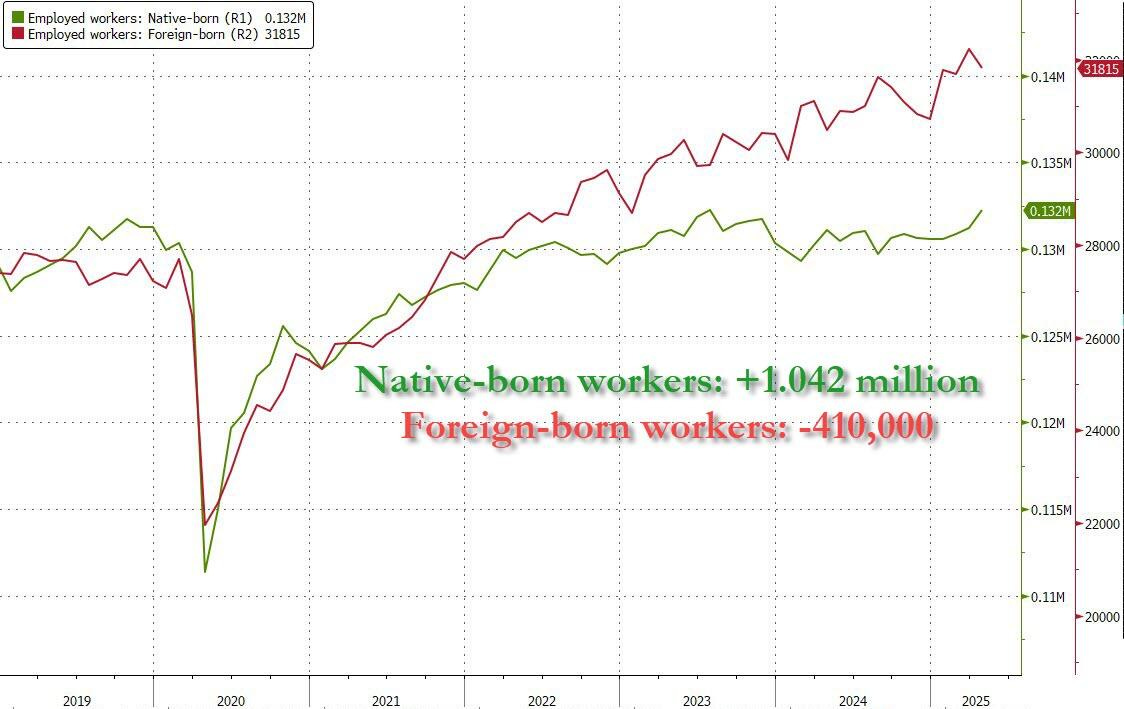

El segundo punto clave de la encuesta estuvo en la composición:

Después de haberse estancado literalmente a fines de 2019, haberse desplomado durante la pandemia y apenas haberse recuperado a sus niveles previos a la pandemia, el número de trabajadores nativos ahora ha vuelto a su máximo histórico, 132,228 millones.

En abril, el número de trabajadores autóctonos aumentó en poco más de un millón, de 131,186 millones a 132,228 millones. Mientras tanto, el número de trabajadores extranjeros se redujo en 410.000, desde un récord de 32,225 millones.

ZeroHedge

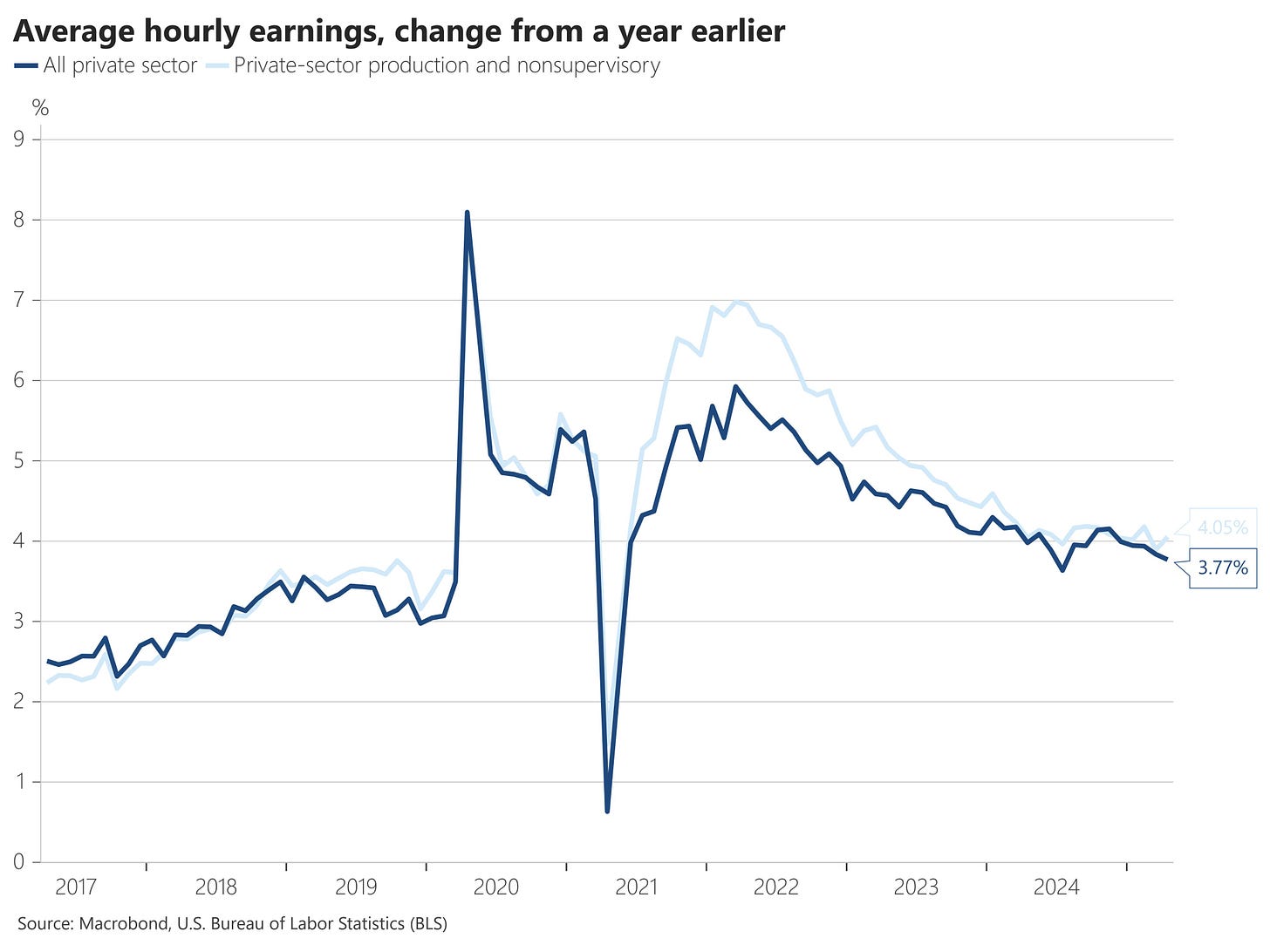

Hubo más buenas noticias en materia salarial, donde las ganancias por hora aumentaron un 0,2% en abril, por debajo de la estimación del 0,3% y del aumento del 0,3% del mes pasado.

En términos interanuales, el crecimiento salarial también se situó por debajo de las estimaciones, con un aumento del 3,8%, igual que en marzo, y por debajo del 3,9 % estimado el mes pasado.

Pregunta CLAVE: ¿Bajadas de tipos?

Pese a que Trump sigue presionando a Powell, observando la reacción de los rendimientos americanos que fueron al alza... Parece dificil que la semana que viene haya bajadas de tipos.

Conclusión:

Tenga en cuenta que el empleo es un indicador muy rezagado de la economía… Cuando se ve afectado, la recesión (si es que la hay), ya estará presente. Aunque los datos son sólidos, hay algunas señales que hacen sospechar… Empezando por el dato de solicitudes de subsidio de ayer.

1. Subempleo enquistado

4,7 millones de personas trabajan a tiempo parcial involuntario, sin mejora respecto a marzo.

Las empresas no crean empleo estable, solo contratos tácticos y precarios.

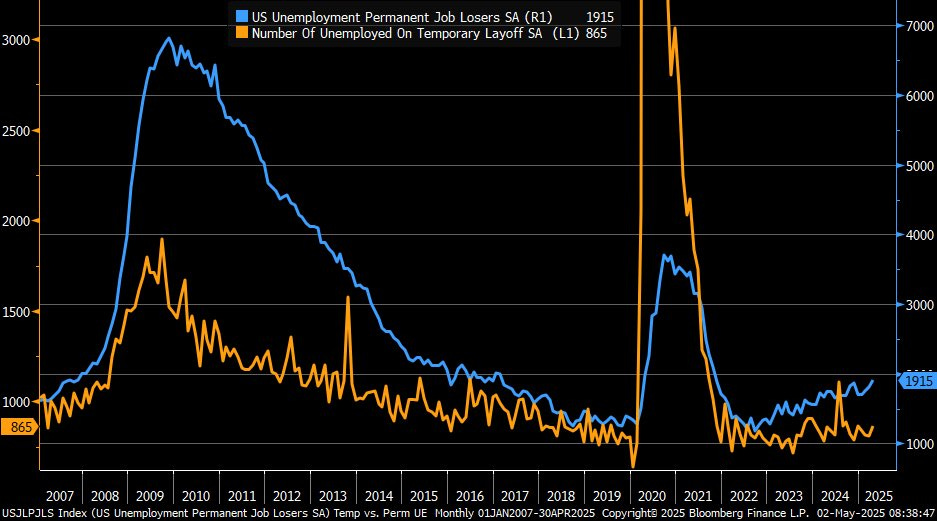

2. Despidos permanentes al alza

Suben los desempleados permanentes: de 1,8 a 1,9 millones.

Despidos estructurales, no temporales, sobre todo en tecnología, manufactura y sector público.

3. Más personas vuelven a trabajar por necesidad

Aumentan los reentrantes (jubilados, cuidadores, desanimados), empujados por la inflación.

Los salarios suben un 3,8%, pero pierden poder adquisitivo frente a alquileres, comida y sanidad.

4. Desigualdad creciente

El paro sube especialmente en:

Población negra (6,3%)

Hispana (5,2%)

Jóvenes (12,9%)

El subempleo total (U-6) sube al 7,6%.

5. Estancamiento en productividad

Las horas semanales se mantienen planas en 34,4.

Caen las horas extra en manufactura, señal de menor demanda industrial.

6. Fachada de fortaleza, fondo de erosión

El mercado laboral se parte en dos:

Superficie: aparentes buenos datos.

Fondo: erosión estructural, empleo de baja calidad y fragilidad generalizada.

Estos puntos no son nuevos, son desafios persistentes desde hace años, que de momento no están provocando roturas en el sistema laboral, pero si social… Quizás es solo, el “nuevo mundo”.

Situación del mercado

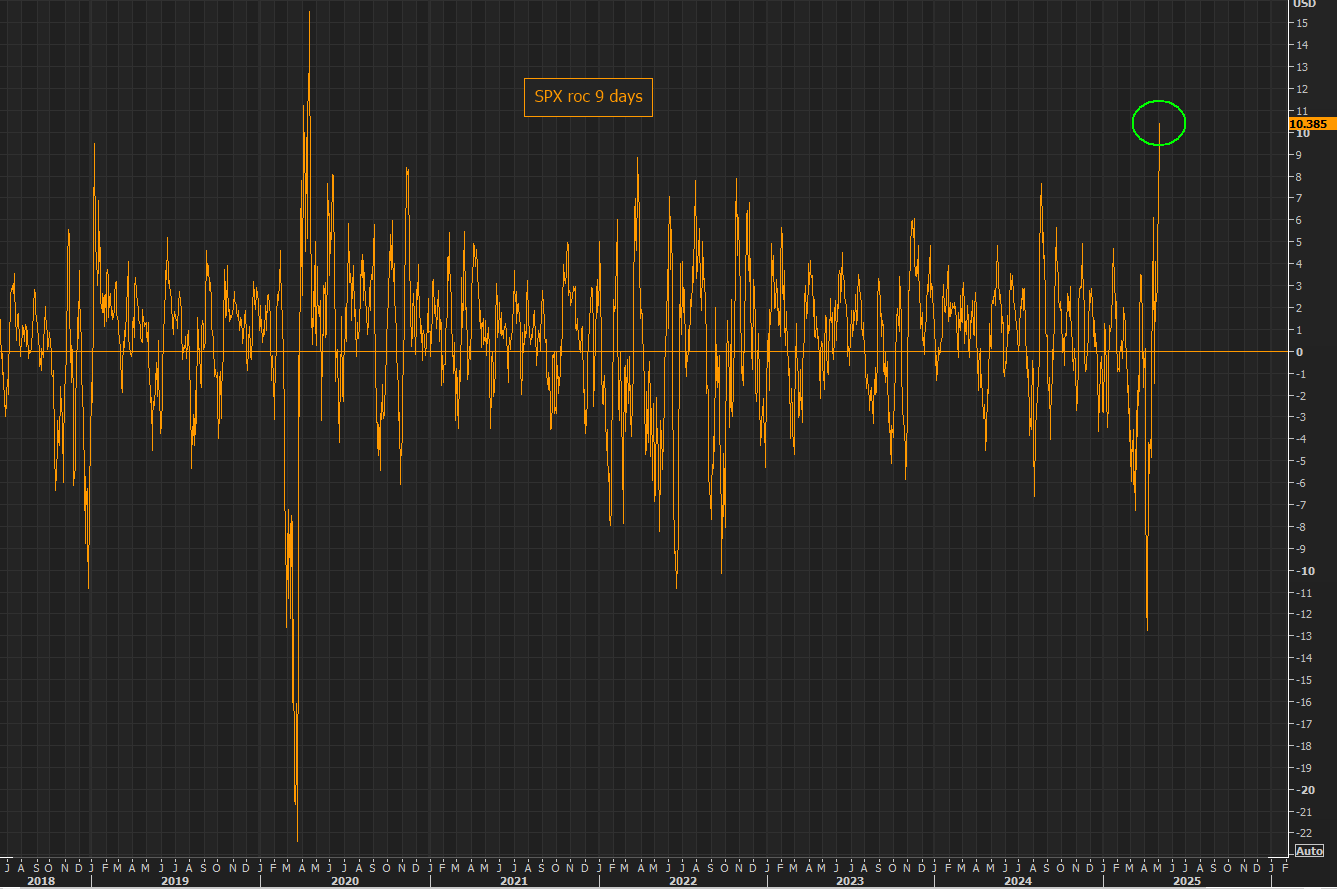

9 sesiones consecutivas al alza para el SPX… La última vez que esto ocurrió fue en 2004

Esto es algo que ocurre en muy pocas ocasiones… Lamentablemente con no muy buen trackrecord:

El 80% de las veces que esto ocurrió fue en entornos de recesión... sin mencionar que también sucedió justo antes del crash de octubre de 1987. - David Rosenberg

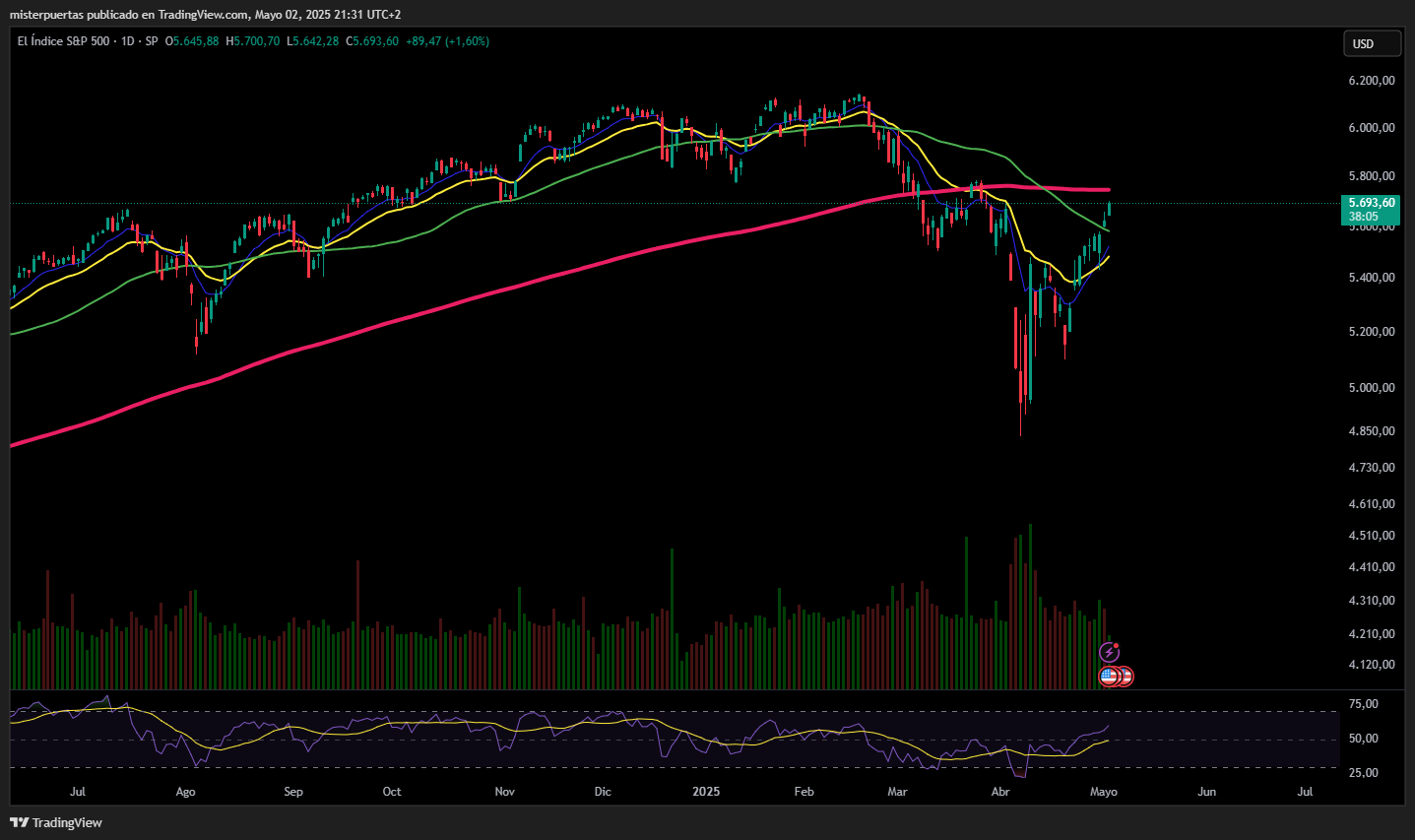

La media de 200 en el S&P500 parece un gran desafio:

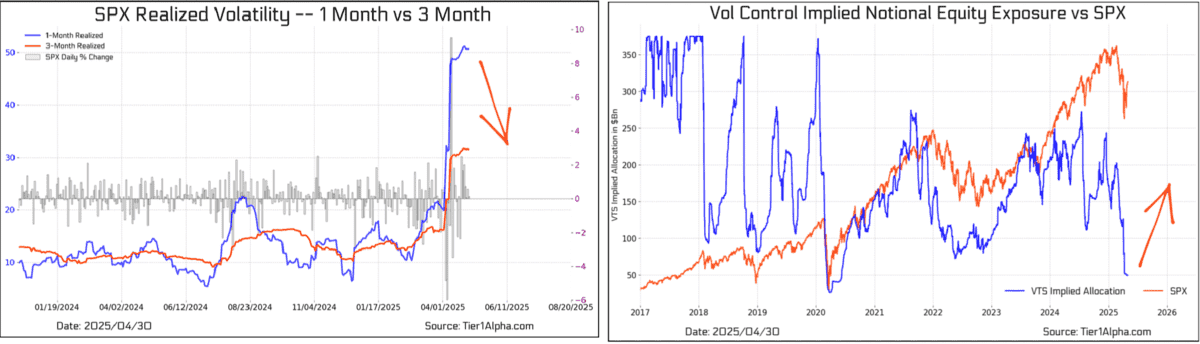

Tier1Alpha:

A partir de la próxima semana, por fin deberíamos ver una caída en la volatilidad realizada a 1 mes, lo que dará lugar a la primera entrada significativa de compras por parte de fondos de control de volatilidad desde mediados de enero. Si todo lo demás se mantiene constante, esperamos que estos flujos masivos de compra inunden el mercado durante toda la semana que viene. Desde la perspectiva de los flujos sistemáticos, este escenario es de lo mejor que se puede tener, ya que tanto los fondos CTA como los de control de volatilidad están preparados para volver a aumentar exposición en las próximas semanas, creando un fuerte viento de cola no discrecional para la renta variable.

El gran riesgo a la baja sigue estando en si hay una noticia algo más negativa, por ejemplo ahora que hay gran optimismo por acuerdos, un paso atrás y que se exagere mucho el movimiento...

Cuando el skew está empinado, significa que hay una alta demanda de puts, reflejando miedo a caídas. Si el mercado retrocede, los dealers que están vendidos en esas puts deben cubrirse vendiendo acciones y comprando volatilidad. Esto puede provocar ventas forzadas adicionales, amplificando la caída. Es un riesgo mecánico derivado del posicionamiento.

Gracias por leer

Diego

Pd: Recuerda revisar Crescenta si te interesa invertir en Private Equity