In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto: S&P 500 -0,11%, Nasdaq -0,80%, Dow Jones +0,91%, Russell +0,94%. La "incertidumbre" sigue cayendo, pero la estructura temporal de volatilidad del S&P 500 está lista para aumentar.

Fue un día que "bajo el capó" muestra muchas cosas. La divergencia entre las empresas de pequeña capitalización (con mejor rendimiento) y el Nasdaq (rezagado) es significativa. De hecho, este fue el mayor bajo rendimiento relativo (NDX/RTY) desde el 6 de noviembre (día de las elecciones).

Hubo una gran liquidación de los valores "momentum IA". Curioso movimiento, porque el cierre de cortos fue masivo. Los 7 magníficos fueron los principales rezagados.

Los rendimientos de los bonos del Tesoro se dispararon hoy tras algunas compras nocturnas. Las tasas comenzaron a subir tras los comentarios de Powell y luego se dispararon al superar las expectativas del ISM/PMI (aparentemente ignorando los desalentadores datos de construcción). Los bonos a largo plazo tuvieron un rendimiento inferior.

Las expectativas de recortes de tasas también cayeron hoy. El dólar cerró básicamente sin cambios después de recuperarse (tras Powell y los PMI) de las ventas nocturnas. Curiosamente, el oro se correlacionó fuertemente con el dólar hoy, recuperándose de la caída de fin de trimestre de ayer.

Bitcoin siguió la tendencia a la baja junto con las acciones tecnológicas, probando un nivel de $105k. Los precios del petróleo subieron levemente hoy.

El foco…

Hasta que los minoristas quieran…

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Join over 4 million Americans who start their day with 1440 – your daily digest for unbiased, fact-centric news. From politics to sports, we cover it all by analyzing over 100 sources. Our concise, 5-minute read lands in your inbox each morning at no cost. Experience news without the noise; let 1440 help you make up your own mind. Sign up now and invite your friends and family to be part of the informed.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.11%

🟢 Dow Jones +0.91%

🔴 Nasdaq100 -0.89%

🟢 Russell2000 +0.94%

Otros activos

🟢 WTI +1.12%

🟢 XAU/USD +1.10%

🔴 BTC/USD -1.34%

Europa

🔴 German DAX -0.99%

🔴 Stoxx 600 -0.21%

🔴 France's CAC -0.04%

🔴 Spain's Ibex -0.03%

Asia

🔴 Nikkei 225 -1.24%

🔴 Hang Seng -0.87%

🟢 Nifty 50 +0.10%

Divisas

🔴 DXY -0.12% ≈ 96.667

🟢 EUR/USD +0.13%

🔴 USD/JPY -0.34%

🟢 GBP/USD +0.10%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

La "incertidumbre" sigue cayendo, pero la estructura temporal de volatilidad del S&P 500 está lista para aumentar.

ZeroHedge

Fue un día que "bajo el capó" muestra muchas cosas. El RSP cerró en positivo:

Pero el S&P500 cerró ligeramente en negativo:

La divergencia entre las empresas de pequeña capitalización (con mejor rendimiento) y el Nasdaq (rezagado) es significativa.

El Russell 2000 superó la media de 200 sesiones:

De hecho, este fue el mayor bajo rendimiento relativo (NDX/RTY) desde el 6 de noviembre (día de las elecciones).

ZeroHedge

Hubo una gran liquidación de los valores "momentum IA". Curioso movimiento, porque el cierre de cortos fue masivo.

ZeroHedge

Los 7 magníficos fueron los principales rezagados.

ZeroHedge

Renta fija

Los rendimientos de los bonos del Tesoro se dispararon hoy tras algunas compras nocturnas. Las tasas comenzaron a subir tras los comentarios de Powell y luego se dispararon al superar las expectativas del ISM/PMI (aparentemente ignorando los desalentadores datos de construcción). Los bonos a largo plazo tuvieron un rendimiento inferior.

ZeroHedge

Las expectativas de recortes de tasas también cayeron hoy:

ZeroHedge

Divisas y materias primas

El dólar cerró básicamente sin cambios después de recuperarse (tras Powell y los PMI) de las ventas nocturnas.

Curiosamente, el oro se correlacionó fuertemente con el dólar hoy, recuperándose de la caída de fin de trimestre de ayer.

Bitcoin siguió la tendencia a la baja junto con las acciones tecnológicas, probando un nivel de $105k.

Los precios del petróleo subieron levemente hoy.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Boeing (BA): Nombró a Jay Malave, exdirector financiero de Lockheed Martin (LMT), como nuevo CFO a partir del 15 de agosto, en reemplazo de Brian West, quien permanecerá como asesor.

Tesla (TSLA): Trump criticó los mandatos sobre vehículos eléctricos, afirmando que el CEO Musk sabía que él se oponía a obligar a la gente a tener coches eléctricos, a pesar de apoyar los EVs. Elon Musk está molesto por haber perdido el mandato EV, pero “podría perder mucho más que eso”, dijo Trump. Mientras tanto, las nuevas matriculaciones de coches de Tesla en Italia cayeron un 66,01% interanual en junio.

Packaging Corporation of America (PKG) anunció un acuerdo para adquirir el negocio de cartón ondulado de Greif (GEF) por 1.800 millones de dólares.

Hasbro (HAS): Fue mejorada por Goldman de 'Neutral' a 'Comprar'.

Broadcom (AVGO): El CEO vendió 40.000 acciones.

HP Enterprise (HPE): El vicepresidente ejecutivo vendió 30.000 acciones a 20,5391 USD por acción.

Apple (AAPL): El analista Ming-Chi Kuo afirma que se espera que Apple entre en producción en masa de un MacBook más asequible. La producción comenzaría a finales del cuarto trimestre de 2025 o principios del primer trimestre de 2026.

AstraZeneca (AZN LN): Según The Times, el CEO Soriot ha expresado en privado su preferencia por trasladar la cotización del FTSE 100 a EE.UU.; el informe añade que probablemente enfrentará resistencia por parte del consejo y del gobierno británico. Soriot está frustrado con las restricciones del NICE y los precios de reembolso del NHS.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron ligeramente a la baja el martes, con los sectores industrial y bancario como los principales lastres, mientras los inversores evaluaban la incertidumbre en torno a los acuerdos comerciales de EE. UU., con la fecha límite de aranceles en julio acercándose rápidamente y las discusiones sobre una ley fiscal estadounidense en curso.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,2%, tras una pérdida superior al 1% en el mes de junio.

La mayoría de las bolsas regionales registraron descensos, aunque el índice de referencia británico FTSE 100 (.FTSE) fue una excepción, con una subida del 0,3%.

La farmacéutica AstraZeneca (AZN.L) subió un 2,8% después de que The Times informara que su CEO, Pascal Soriot, estaba considerando trasladar la cotización bursátil de la empresa a EE. UU.

AstraZeneca es la empresa con mayor capitalización bursátil en el Reino Unido.

El sector industrial (.SXNP) lideró las pérdidas entre los principales subíndices del STOXX, con una caída del 1,7%.

Empresas del sector defensa, como la alemana Rheinmetall (RHMG.DE), la sueca Saab (SAABb.ST) y la italiana Leonardo (LDOF.MI), cayeron más del 5% cada una.

El sector bancario (.SX7P) también retrocedió un 1,3%, siendo Deutsche Bank (DBKGn.DE) el más afectado, con una caída del 3,6%.

Han resurgido las preocupaciones sobre los aranceles estadounidenses y su impacto en el crecimiento global, ya que el 9 de julio se acerca la fecha límite para que los países lleguen a acuerdos con EE. UU.

Bloomberg News informó el lunes por la noche que la UE está abierta a un acuerdo que aplicaría un arancel universal del 10% a muchas de sus exportaciones, pero también busca compromisos por parte de EE. UU. para reducir aranceles en sectores clave.

Además, los inversores están atentos esta semana a que los republicanos del Senado impulsan la aprobación del amplio proyecto de ley fiscal y de gasto del presidente Donald Trump, el cual añadiría 3,3 billones de dólares a la deuda nacional.

En la sesión asíatica…

Las acciones asiáticas subieron, tras haber frenado el lunes una racha de cuatro días al alza, gracias al fuerte rebote en Taiwán y al avance de las acciones en Corea del Sur.

El índice MSCI Asia Pacific subió un 0,4%, situándose en camino a su cierre más alto desde septiembre de 2021. Las acciones de TSMC, Hon Hai y Reliance Industries fueron las que más contribuyeron a las ganancias del índice de referencia.

Las acciones taiwanesas repuntaron impulsadas por el sector tecnológico y la recuperación de la moneda local. Por su parte, el índice Straits Times de Singapur se encaminaba hacia un máximo histórico.

En Corea del Sur, las compañías holding lideraron las subidas gracias al optimismo de que esta semana se aprobarán reformas legales destinadas a acelerar la reestructuración corporativa.

Eventos relevantes de la jornada

Comentarios políticos

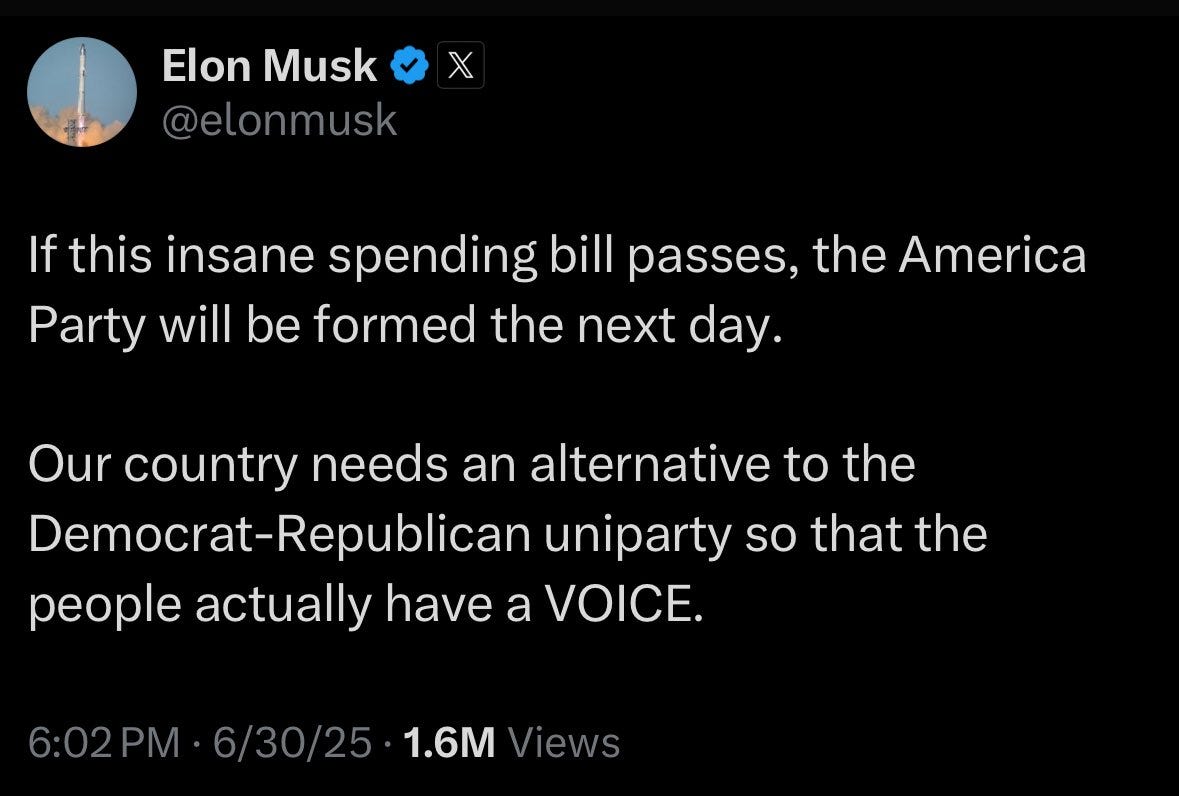

Enfrentamiento Trump vs Musk

ELON MUSK: “Si se aprueba este descabellado proyecto de ley de gastos, el Partido América se formará al día siguiente”.

Elon Musk pide un nuevo partido que desafíe tanto a demócratas como a republicanos.

Respuesta de Trump:

Elon Musk responde a la amenaza del presidente Trump de recortar los subsidios a sus empresas: ¡Córtalo todo! ¡Ahora!

Los inversores de Tesla no parecieron estar muy de acuerdo, ya que tumbaron el valor un 7%:

Trump: ¿Quién quiere un coche eléctrico? Yo no quiero un coche eléctrico. Tiene un problema: explota.

Se espera que Tesla informe las entregas del segundo trimestre el miércoles, y aunque casi todas las empresas de Wall Street esperan números decepcionantes, Deutsche Bank comentó que espera solo 355.000 unidades, por debajo de su pronóstico anterior de 385.000 y muy por debajo del consenso del lado vendedor de más de 380.000.

A pesar de representar un aumento secuencial de más del 5% con respecto al primer trimestre, la cifra revisada marcaría una disminución interanual de casi el 20%.

Según el análisis del banco, se espera que Europa siga siendo el punto más débil de Tesla. En Norteamérica, las entregas parecen ser más resilientes.

En China, Deutsche prevé una caída interanual del 9% en las entregas.

Aprobación Ley Federal

El Senado de EE. UU. ha aprobado el “Big Beautiful Bill” del presidente Trump, lo que allana el camino para su votación final en la Cámara de Representantes.

El vicepresidente JD Vance rompió el empate en el Senado para que la ley fuera aprobada.

El presidente Trump ha declarado que quiere que esta ley sea aprobada antes del 4 de julio.

En su estado actual, el proyecto de ley de reconciliación del Senado probablemente añadirá entre 3,5 y 4,2 billones de dólares a la deuda hasta el año fiscal 2034.

El impacto de la deuda podría ascender a 4,5 billones de dólares si se realizan los diversos ajustes que se rumorean.

Esto representa entre 500.000 millones y 1,5 billones de dólares más en préstamos que con el proyecto de ley aprobado por la Cámara de Representantes, lo que significa que el Senado probablemente incumpla las instrucciones de reconciliación de la Cámara.

Vía Comité para un Presupuesto Responsable (CFRB)

La parte irónica sobre la situación entre Elon Musk y el presidente Trump es que eliminar de verdad el déficit de EE. UU. en realidad lograría TODOS los objetivos económicos del presidente Trump, al mismo tiempo.

Primero, la eliminación del gasto deficitario permitiría que los rendimientos del Tesoro bajaran, ya que dejarían de emitirse bonos del Tesoro por varios billones de dólares.

También reduciría la inflación, permitiría a la Reserva Federal recortar los tipos de interés y calmaría el mercado de bonos.

De hecho, el mercado de bonos fue la verdadera razón por la que la guerra comercial cambió de rumbo en abril, cuando el rendimiento del bono a 10 años superó el 4,60 %.

De alguna manera, un menor gasto deficitario le permitiría a Trump imponer más presión arancelaria para reducir el déficit comercial.

Y aunque la guerra comercial se ha considerado como un “dolor a corto plazo para un beneficio a largo plazo”, la verdadera aplicación de esa frase es para el recorte del gasto deficitario.

Comentarios sobre aranceles

La UE aceptará el arancel universal de Trump, pero busca exenciones clave y quiere que EE.UU. se comprometa a reducir los aranceles en sectores clave, según Bloomberg.

La Unión Europea endurece su postura frente a los aranceles de Donald Trump a medida que se acerca la fecha límite, según el Financial Times.

Estados Unidos pospondrá las negociaciones arancelarias con Japón y dará prioridad a la India, según Nikkei.

TRUMP: Dudo que vayamos a tener un acuerdo con Japón. Sugiere que Japón podría pagar un arancel del 30 % o 35%.

Sobre la fecha límite del 9 de julio: No estoy pensando en extenderla.

Comentarios de los Bancos Centrales

Puntos clave del panel en el Foro del BCE sobre Banca Central:

Powell dejó abierta la posibilidad de un recorte de tipos en EE. UU. este mes, aunque sin respaldarlo explícitamente. Recibió aplausos del público y del panel por plantarse ante la presión política de Donald Trump.

Lagarde advirtió que 2025 podría ser un “año decisivo” para el estatus del dólar como moneda de reserva global.

Bailey señaló que los tipos de interés en Reino Unido están en una “senda descendente”, aunque los recortes podrían tener menos efecto que antes debido a un menor endeudamiento de los hogares.

Rhee afirmó que la inflación está bien controlada en Corea, pero el banco central sigue muy atento a los riesgos de estabilidad financiera al decidir el ritmo y momento de los recortes.

Ueda dijo que los tipos en Japón siguen por debajo del nivel neutral, aunque advirtió contra el uso de la tasa neutral teórica como referencia, especialmente cuando el “cielo está nublado” (en alusión a la incertidumbre económica).

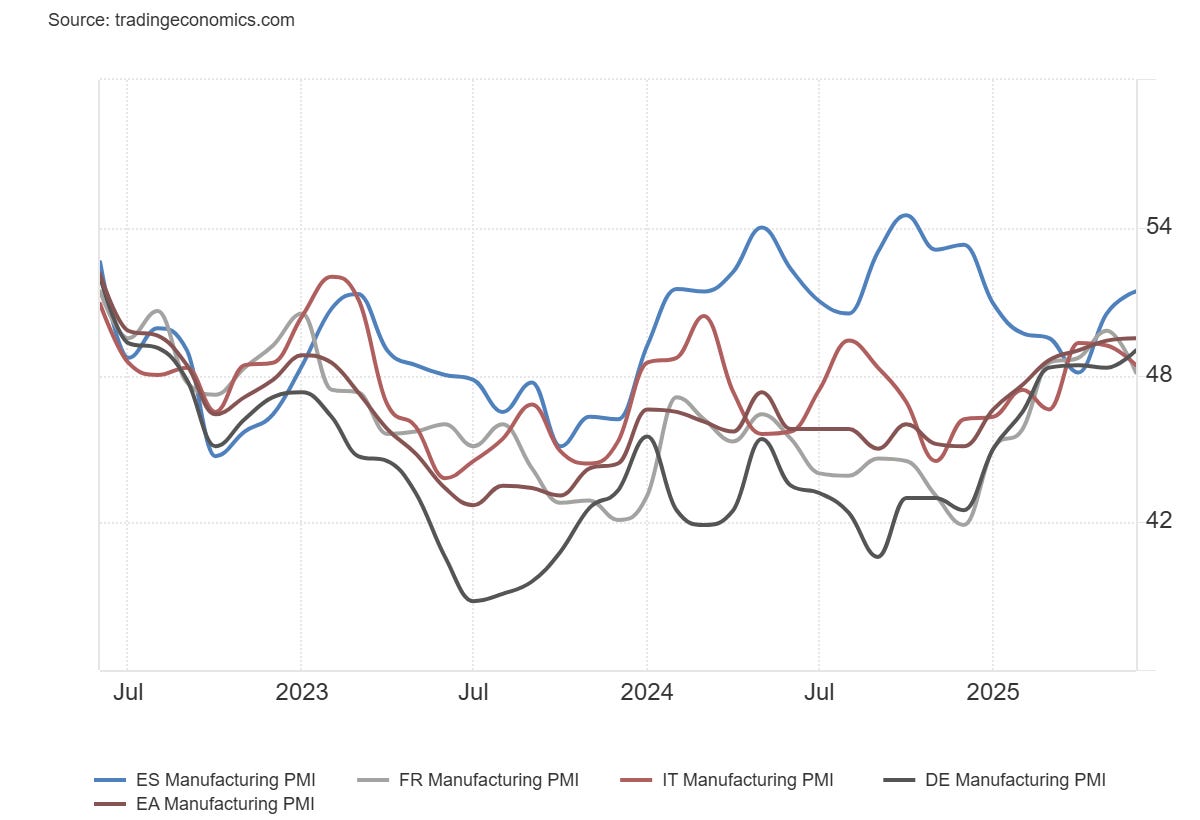

Inflación y PMI Eurozona

Zona Euro: 49,5 (estimado: 49,4; anterior: 49,4)

Alemania: 49,0 (estimado: 49,0; anterior: 49,0)

Francia: 48,1 (estimado: 47,8; anterior: 47,8)

Italia: 48,4 (estimado: 49,5; anterior: 49,2)

España: 51,4 (estimado: 50,5; anterior: 50,5)

La lectura muestra solo una mejora marginal respecto a mayo, pero reafirma cierta estabilización adicional del sector manufacturero en la eurozona, al menos en lo que va de año.

El repunte del sentimiento en Alemania es lo más destacable, aunque habrá que ver si esto logra mantenerse durante la segunda mitad del año.

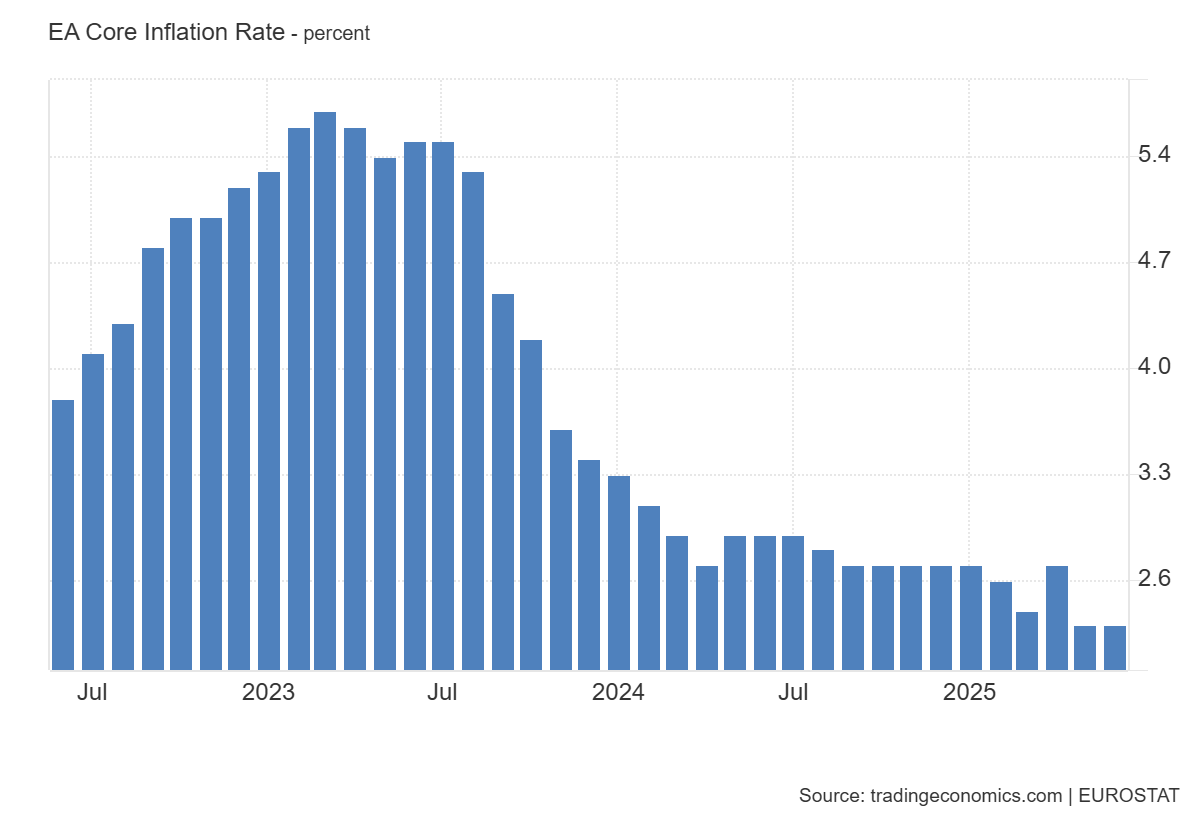

La inflación al consumidor en la eurozona subió ligeramente al 2,0% interanual en junio de 2025, desde el 1,9% de mayo (mínimo de ocho meses), en línea con las expectativas del mercado, según la estimación preliminar.

La cifra está en línea con el objetivo oficial del Banco Central Europeo. Entre las principales economías:

La inflación en Alemania bajó inesperadamente.

Francia y España registraron aumentos moderados.

En Italia se mantuvo estable.

La inflación en servicios subió al 3,3% desde el 3,2% de mayo. La caída de los precios de la energía se suavizó al -2,7% desde -3,6%.

La inflación bajó en bienes industriales no energéticos (0,5% vs. 0,6%) y en alimentos, alcohol y tabaco (3,1% vs. 3,2%).

La inflación subyacente, que excluye energía y alimentos, se mantuvo en el 2,3%, su nivel más bajo desde enero de 2022.

Ofertas de empleo

El número de ofertas de empleo en EE. UU. aumentó en 374.000, hasta alcanzar los 7,769 millones en mayo de 2025, el nivel más alto desde noviembre de 2024 y muy por encima de las expectativas del mercado, que apuntaban a 7,3 millones.

ZeroHedge

Los mayores incrementos se registraron en los sectores de alojamiento y servicios de alimentación, que sumaron 314.000 vacantes, seguidos por finanzas y seguros, con un aumento de 91.000. En contraste, las ofertas de empleo en el gobierno federal disminuyeron en 39.000.

Con el dato de hoy, parece que el mercado laboral estadounidense puede haber esquivado una bala importante:

Mientras que en marzo el mercado laboral estaba casi limitado por la demanda, cuando había solo 117 mil vacantes más que empleos en los EE. UU., desde entonces el diferencial ha aumentado y en mayo el número de vacantes fue 532 mil más que el número de trabajadores empleados, lo que sugiere que el inicio de una recesión laboral se ha pospuesto una vez más.

ZeroHedge

Una recesión nunca ha comenzado en un período en que había más puestos de trabajo vacantes que trabajadores desempleados.

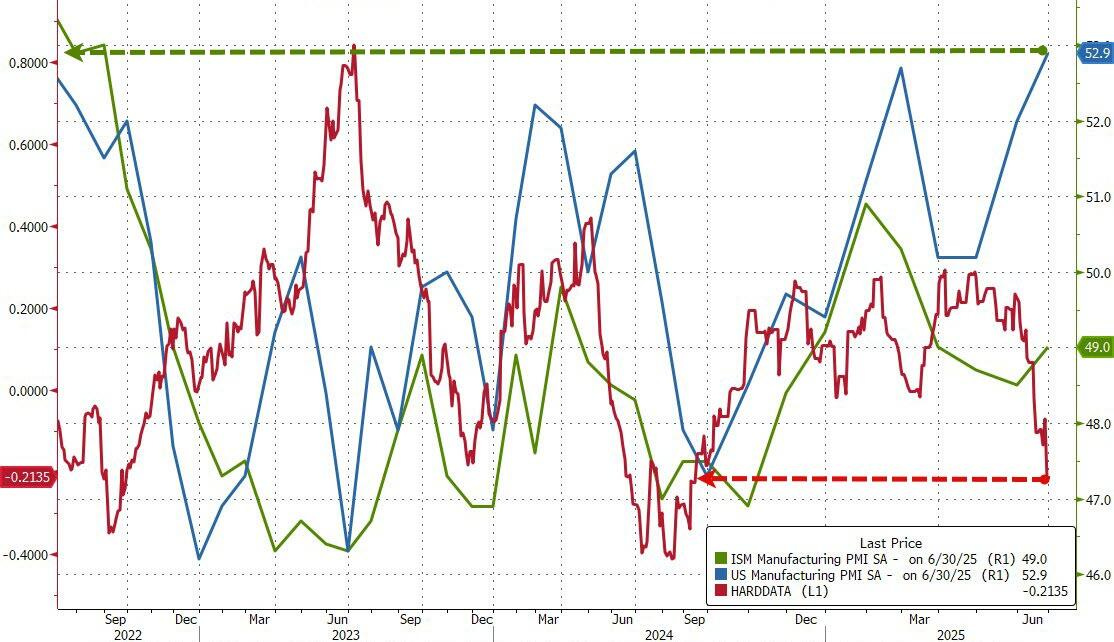

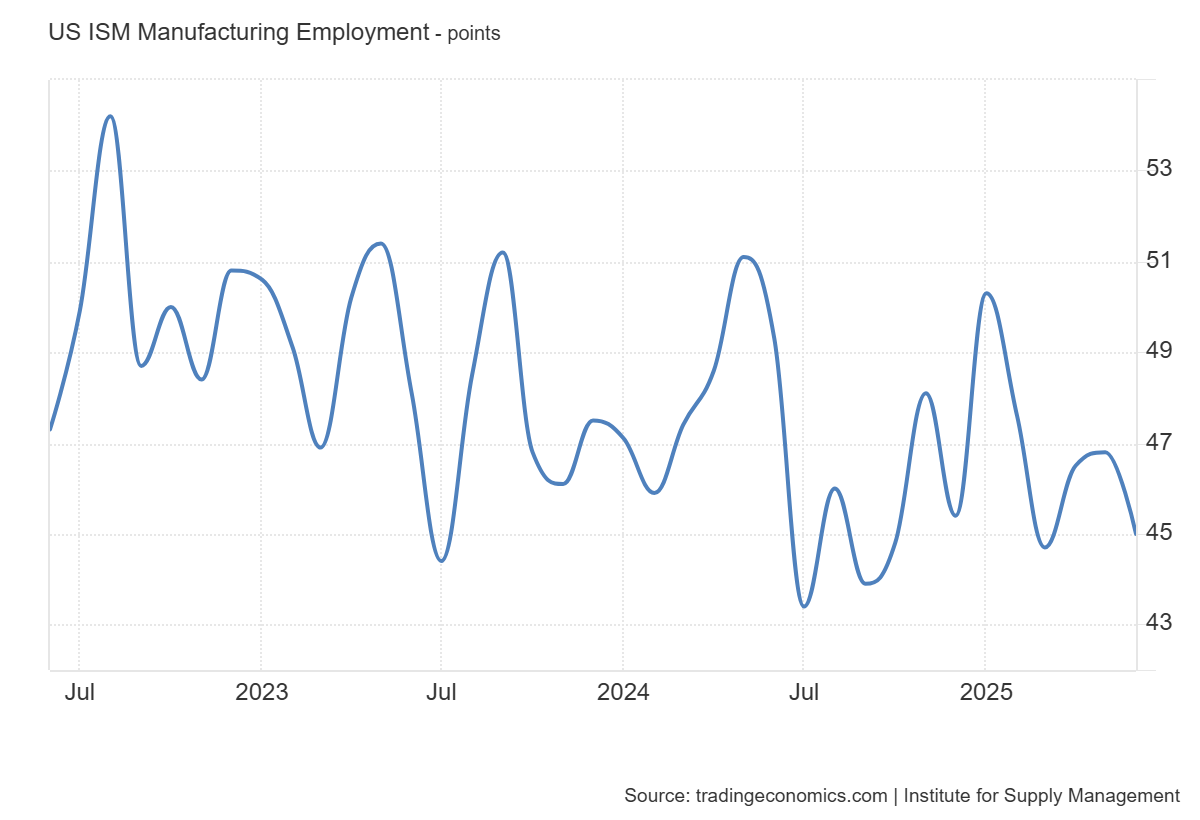

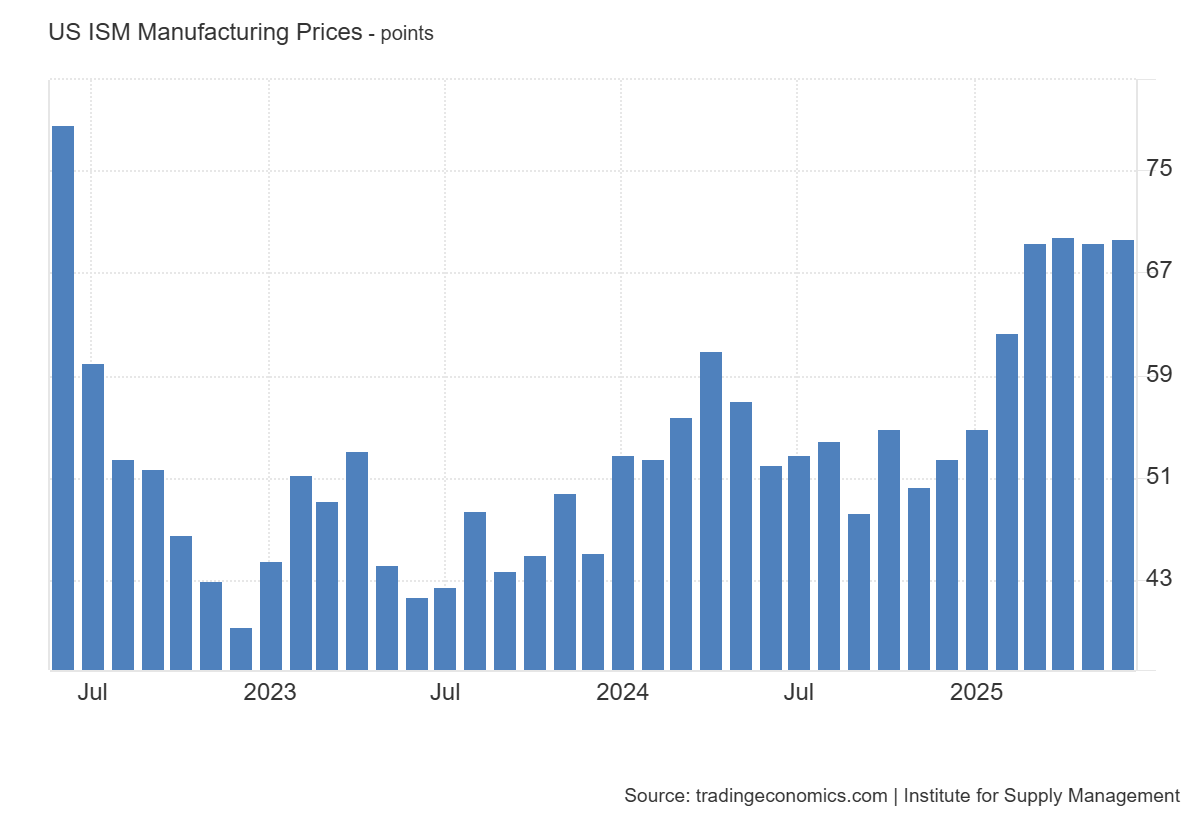

ISM Manufacturero

El PMI manufacturero del ISM subió ligeramente a 49 en junio de 2025 desde 48,5 en mayo, en comparación con las previsiones de 48,8, lo que indica que la actividad económica en el sector manufacturero se contrajo por cuarto mes consecutivo.

Sin embargo, el ritmo de contracción se desaceleró, en medio de un repunte de la producción (50,3 vs 45,4) y mejoras en los inventarios (49,2 vs 46,7).

En cambio… El PMI manufacturero global del S&P subió de 52,0 a 52,9 en junio (mejor que el 52,0 esperado), el más fuerte en más de 3 años.

ZeroHedge

Por otro lado, los nuevos pedidos (46,4 vs 47,6), el empleo (45 vs 46,8) y la acumulación de pedidos (44,3 vs 47,1) se contrajeron a un ritmo más rápido.

Asimismo, las presiones inflacionarias aumentaron ligeramente (69,7 vs 69,4) y el crecimiento de los precios inducido por los aranceles se aceleró.

Siendo también una clara presión alcista en el PMI de S&PGlobal:

Mientras tanto, el Índice de Entregas de Proveedores (54,2 vs 56,1) indicó entregas más rápidas pero con un mejor desempeño, lo que sugiere que los retrasos en el despacho de mercancías a través de los puertos de entrada están en gran medida resueltos.

Una vez más los comentarios rondaron alrededor de los aranceles:

Tras este dato… La estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada estacionalmente) en el segundo trimestre de 2025 es del 2,5 % a fecha del 1 de julio, por debajo del 2,9 % registrado el 27 de junio.

Las publicaciones de esta mañana del US Census Bureau y del Institute for Supply Management:

La previsión de crecimiento del gasto en consumo personal real para el segundo trimestre bajó del 1,7 % al 1,5 %.

La previsión de crecimiento de la inversión privada doméstica bruta real cayó aún más, del -11,1 % al -11,9 %.

Situación de mercado

Collar de JPM con vencimiento el 30 de septiembre (37.800 contratos):

Call vendida en 6.505

Put comprada en 5.870

Put vendida en 4.955

A mitad de sesión… Hoy el S&P500 cotizaba en negativo, con 374 miembros al alza. De hecho, el S&P500 equiponderado sube un 1.16%.

Y la amplitud en este momento no es un problema:

Javier Sanz

O al menos… Hasta que los minoristas quieran:

Para mañana…

Estados Unidos

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 80K, superior a las 37K registradas el mes pasado.

Gracias por leer

Diego