In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con grandes alzas, impulsado por una euforia desmedida ante la victoria de Trump: La subida del 2.7% del S&P 500 de hoy fue la mayor ganancia registrada después del día de las elecciones.

Las acciones tecnológicas de gran capitalización volvieron a dispararse, acercándose a máximos históricos. Las acciones de Tesla (TSLA) subieron un 15%, alcanzando su nivel más alto desde julio de 2023. En general, todas las principales empresas experimentaron grandes subidas durante el día, lideradas por una masiva contracción de posiciones cortas en las de pequeña capitalización, que subieron casi un 6%.

Los rendimientos del Tesoro se dispararon tras la victoria de Trump, con el extremo largo rezagado notablemente (30 años +17 puntos básicos, 2 años +9 puntos básicos), alcanzando máximos de julio. Estos son niveles bastante restrictivos para las condiciones financieras. ¿Anunciará Powell mañana el fin del QT?

El dólar se disparó, alcanzando máximos de 12 meses en su pico nocturno. Esta fue la mayor ganancia diaria del dólar desde febrero de 2023. Con tal fortaleza del dólar, lo raro sería decir que el oro y la plata se beneficiaron, y no fue así. El oro registró su peor día desde junio, cayendo hasta la media de 50 sesiones.

Bitcoin marcó un nuevo máximo histórico, convirtiéndose en el principal activo beneficiado de este Trump Trade, superando los 76,000 dólares. El petróleo apenas registró cambios.

El foco…

El de hoy, ha sido el mejor día post electoral de la historia:

These daily stock trade alerts shouldn’t be free!

The stock market can be a rewarding opportunity to grow your wealth, but who has the time??

Full time jobs, kids, other commitments…with a packed schedule, nearly 150,000 people turn to Bullseye Trades to get free trade alerts sent directly to their phone.

World renowned trader, Jeff Bishop, dials in on his top trades, detailing his thoughts and game plan.

Instantly sent directly to your phone and email. Your access is just a click away!

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +2.53%

🟢 Dow Jones +3.57%

🟢 Nasdaq100 +2.74%

🟢 Russell2000 +5.84%

Otros activos

🔴 WTI -0.29%

🔴 XAU/USD -3.09%

🟢 BTC/USD +9.08%

Europa

🔴 German DAX -1.13%

🔴 Stoxx 600 -0.54%

🔴 France's CAC -0.51%

🔴 Spain's Ibex -2.90%

Asia

🟢 Nikkei 225 +2.61%

🔴 Hang Seng -2.23%

🟢 Nifty 50 +1.12%

Divisas

🟢 DXY +1.64% ≈ 104.737

🔴 EUR/USD -1.84%

🟢 USD/JPY +1.99%

🔴 GBP/USD -1.25%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con grandes alzas, impulsado por una euforia desmedida ante la victoria de Trump:

La subida del 2.7% del S&P 500 de hoy fue la mayor ganancia registrada después del día de las elecciones.

Las acciones tecnológicas de gran capitalización volvieron a dispararse, acercándose a máximos históricos.

Las acciones de Tesla (TSLA) subieron un 15%, alcanzando su nivel más alto desde julio de 2023.

En general, todas las principales empresas experimentaron grandes subidas durante el día, lideradas por una masiva contracción de posiciones cortas en las de pequeña capitalización, que subieron casi un 6%.

Renta fija

Los rendimientos del Tesoro se dispararon tras la victoria de Trump, con el extremo largo rezagado notablemente (30 años +17 puntos básicos, 2 años +9 puntos básicos), alcanzando máximos de julio. Estos son niveles bastante restrictivos para las condiciones financieras. ¿Anunciará Powell mañana el fin del QT?

Divisas y materias primas

El dólar se disparó, alcanzando máximos de 12 meses en su pico nocturno. Esta fue la mayor ganancia diaria del dólar desde febrero de 2023.

Con tal fortaleza del dólar, lo raro sería decir que el oro y la plata se beneficiaron, y no fue así. El oro registró su peor día desde junio, cayendo hasta la media de 50 sesiones.

Bitcoin marcó un nuevo máximo histórico, convirtiéndose en el principal activo beneficiado de este Trump Trade, superando los 76,000 dólares. El petróleo apenas registró cambios.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Se observó un rendimiento superior en los nombres de Medicare, como Humana (HUM), CVS Health (CVS) y UnitedHealth (UNH), ya que se percibe a Trump como más cooperativo con las empresas bajo Medicare Advantage. Sin embargo, nombres como HCA Healthcare (HCA) y Tenet Healthcare (THC) cedieron bajo presión.

Mientras tanto, las relaciones amistosas entre el CEO de Tesla, Elon Musk, y Trump fueron positivas para los accionistas de TSLA, ya que las acciones subieron más del 14%. En contraste, los nombres de energía limpia y cannabis sintieron presión, con el primero afectado por la decisión de los votantes de Florida de rechazar las medidas para legalizar el cannabis recreativo. Por otro lado, las empresas financieras de EE. UU. (XLF) se beneficiaron ante la inminente presidencia de Trump, quien se espera que aplique menos regulaciones en el sector, mientras que el fuerte incremento de los rendimientos también brindó apoyo. Las acciones de prisiones privadas también se beneficiaron por las promesas de Trump de una represión contra la inmigración ilegal, y se percibe un impulso positivo en las acciones de criptomonedas, ya que se considera que Trump es favorable a las criptomonedas. Las acciones de energía (XLE) en general tuvieron un buen desempeño ante la perspectiva de más perforaciones, aunque los precios del crudo cerraron a la baja.

CVS Health (CVS): Superó en ingresos.

Super Micro Computer (SMCI): Las cifras preliminares para el trimestre actual y la guía para el próximo decepcionaron a los inversores.

Sempra (SRE): El EPS y los ingresos no alcanzaron las expectativas.

Johnson Controls International (JCI): Superó tanto en ingresos como en beneficios, por encima del consenso de St.

American Electric Power Company (AEP): Reportó una ligera falta en ingresos.

Trump Media & Technology (DJT): Donald Trump gana las elecciones de EE. UU. de 2024.

Nombres de cannabis: Los votantes de Florida rechazan medidas para legalizar el cannabis recreativo.

KKR (KKR): En conversaciones para adquirir Integral Ad Science (IAS), informa Bloomberg.

Qualys (QLYS): Se dice que explora una posible venta, informa Bloomberg.

Blackstone (BX) Real Estate: Llevará a Retail Opportunity Investments (ROIC) al mercado privado por 4 mil millones de USD.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron a la baja el miércoles, luego de un amplio repunte más temprano en la sesión, afectadas por una caída en las acciones de servicios públicos debido a temores de que el presidente electo de EE. UU., Donald Trump, pueda detener las nuevas aprobaciones para proyectos de energía eólica marina.

Trump, quien recuperó la Casa Blanca al obtener más de los 270 votos del Colegio Electoral necesarios para ganar la presidencia, había prometido durante su campaña eliminar los proyectos de energía eólica marina mediante una orden ejecutiva en su primer día en el cargo. Las acciones de Oersted (ORSTED.CO) y Vestas (VWS.CO) cayeron un 12.8% cada una, mientras que el sector de servicios públicos más amplio (.SX6P) bajó un 2.6%.

El índice paneuropeo STOXX 600 (.STOXX) cayó un 0.5%, con todos los mercados de renta variable regionales cerrando en rojo y el IBEX de España registrando la mayor pérdida, bajando un 2.9%.

"Vemos menos potencial alcista para las acciones europeas bajo una presidencia de Trump", dijeron estrategas de renta variable de UBS en una nota. "Dentro de las acciones europeas, esperamos que el mercado se enfoque en tres áreas clave de la política del nuevo presidente electo: posibles aranceles comerciales, posible revocación de algunas iniciativas de energía verde e implicaciones para el conflicto Rusia-Ucrania y el gasto en defensa europeo", mencionaron en la nota.

Los fabricantes de automóviles alemanes como Mercedes-Benz Group (MBGn.DE) y BMW (BMWG.DE) perdieron alrededor de un 6.5% cada uno, ante temores de posibles aranceles a las importaciones bajo la presidencia de Trump. Sin embargo, BMW luego minimizó tales temores. El sector automotriz más amplio (.SXAP) bajó un 2.3%.

Trump también prometió imponer un arancel del 10% a las importaciones de todos los países si ganaba y dijo que la Unión Europea "tendría que pagar un alto precio" por no comprar suficientes exportaciones estadounidenses. La mayoría de las empresas listadas en el STOXX 600 generan solo el 40% de sus ingresos a nivel local, mientras que una gran parte proviene de los Estados Unidos.

Las populares "Trump Trades" —acciones que podrían beneficiarse o verse afectadas por una presidencia de Trump— estuvieron en movimiento el miércoles, con los principales índices de Wall Street alcanzando máximos históricos ante la expectativa de impuestos corporativos más bajos.

Trump es visto como positivo para las acciones de defensa europeas, dado que ha advertido sobre la reducción del apoyo militar de EE. UU. en la región y la exigencia de que los miembros de la OTAN gasten el 2% o más de su PIB en defensa. Un índice de las empresas europeas de aeroespacial y defensa (.SXPARO) saltó un 2.1%, alcanzando un récord histórico.

Los inversores ahora centrarán su atención en las decisiones de tasas de la Reserva Federal de EE. UU. y el Banco de Inglaterra que se esperan para finales de la semana.

Algunos comentarios de acciones

Entre los movimientos impulsados por resultados, Novo Nordisk (NOVOb.CO) sumó un 0.6% después de que el fabricante de medicamentos para la pérdida de peso y la diabetes informara ventas trimestrales mejor de lo esperado de su popular medicamento para la pérdida de peso Wegovy y ajustara su perspectiva para 2024.

En la sesión asíatica…

Las acciones de APAC siguieron en su mayoría la tendencia positiva de Wall Street, ya que los participantes digirieron los resultados de las elecciones presidenciales de EE. UU., donde Trump lidera hasta ahora, y los mercados de apuestas aumentaron las probabilidades de que el expresidente regrese a la Casa Blanca.

El ASX 200 se elevó, destacándose la tecnología, el consumo discrecional y el sector financiero, liderando las ganancias en todos los sectores.

El Nikkei 225 superó el nivel de 39,000 puntos, impulsado por una moneda más débil. Hang Seng y Shanghai Composite quedaron rezagados, con el índice de Hong Kong como el más afectado debido a la presión sobre el sector tecnológico en medio de la amenaza de aranceles adicionales para las empresas chinas, mientras que el mercado en China continental operó de manera indecisa debido a que las expectativas de un estímulo fiscal compensaron la amenaza de aranceles.

Eventos relevantes de la jornada

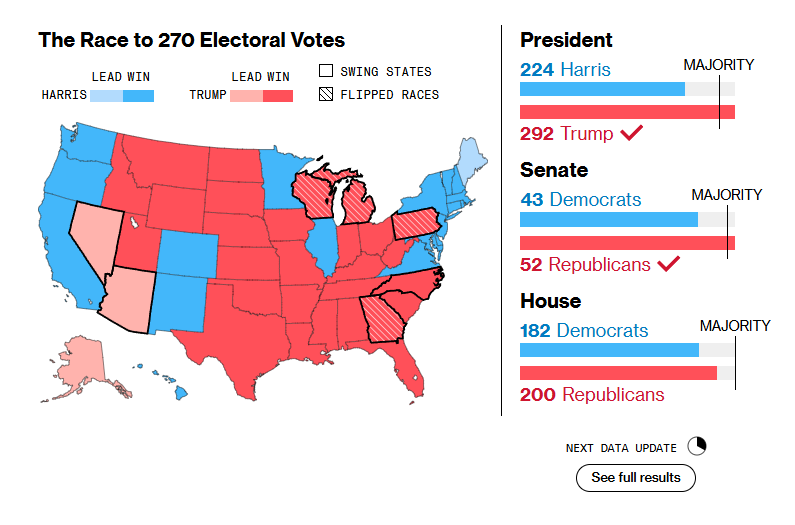

Elecciones en EEUU

Donald Trump se convierte en el Presidente de los Estados Unidos de America.

Las principales novedades llegaron relativamente temprano desde los estados clave de Carolina del Norte, Pensilvania y Georgia, que se inclinaron a favor de Trump. Hasta el momento.

En cuanto al Senado, el representante ganó tres escaños, lo que los llevó a 52 (se requieren 50) frente a los 43 de los demócratas, hasta el momento.

La Cámara de Representantes sigue siendo demasiado reñida para declarar un ganador. Las actualizaciones de California en las últimas horas no han sido suficientes para sesgar las carreras demasiado reñidas para declarar un ganador en el estado.

Tal como están las cosas, se proyecta que los republicanos han ganado dos escaños, lo que eleva su total a 200 (se requieren 218), mientras que los demócratas tienen 182. Si bien la carrera aún no puede declarar un ganador, dado lo reñida que está la carrera, podrían pasar días o posiblemente semanas hasta que tengamos una respuesta sobre la Cámara de Representantes.

En las elecciones presidenciales de 2016, Donald Trump ganó la presidencia al obtener la mayoría de los votos electorales, aunque perdió el voto popular frente a Hillary Clinton.

En 2020, Joe Biden ganó tanto el voto popular como el electoral, convirtiéndose en presidente.

En las recientes elecciones de 2024, Donald Trump ha sido declarado ganador, obteniendo tanto la mayoría de los votos populares como la mayoría en el Colegio Electoral.

Consecuencias políticas y económicas de la victoria de Trump

Reducción de impuestos: Si los republicanos obtienen mayoría estrecha en la Cámara, esto permitiría la extensión completa de los recortes fiscales de 2017, que expiran a finales de 2025, probablemente incluyendo la reactivación de algunos incentivos de inversión empresarial vencidos. Es probable que los republicanos en el Congreso también apoyen reducciones fiscales adicionales moderadas para acomodar algunas propuestas de campaña de Trump, pero se espera que estas propuestas se reduzcan, recortando impuestos en unas pocas décimas del PIB, centradas principalmente en los impuestos sobre la renta individual (no corporativos).

Gasto fiscal: En caso de un control republicano total, el crecimiento del gasto federal aumentará un poco, particularmente en defensa. Por el contrario, en el escenario menos probable de que los demócratas logren una mayoría mínima en la Cámara, es probable que veamos una mayor moderación fiscal, ya que los modestos recortes fiscales netos previstos en un escenario republicano no se materializarían, y algunos recortes fiscales para ingresos altos expirarían a finales de 2025.

Aranceles: Goldman espera que Trump imponga aranceles sobre las importaciones de China, promediando un 20% adicional. Aunque el arancel general del 10-20% propuesto por Trump no es nuestra hipótesis base, creemos que existe una posibilidad considerable (40%) de que se implemente. Esperamos que los aranceles automotrices se enfoquen y asumimos aranceles a las importaciones de automóviles de la UE, aunque podría aplicarse más ampliamente. Estimamos que esta combinación de políticas arancelarias generaría un aumento único en la inflación subyacente PCE, con un pico de 30-40 puntos básicos, y un leve freno al PIB.

Inmigración: Esperamos que la próxima administración de Trump reduzca la inmigración a alrededor de 750,000/año, ligeramente por debajo de la tendencia prepandémica de 1 millón. Si los demócratas ganaran una mayoría estrecha en la Cámara, esperaríamos una reducción menor, alcanzando un ritmo aproximado de 1.25 millones al año.

Regulación: Una administración de Trump adoptaría un enfoque más flexible, especialmente en cuanto a políticas energéticas, financieras y laborales. Sin embargo, aunque algunos aspectos de la política antimonopolio podrían suavizarse ligeramente, Goldman espera que la vigilancia sobre el sector tecnológico continúe.

Europa: Goldman espera que la agenda política de Trump impacte en la economía europea a través de varios canales. Primero, la reanudación de tensiones comerciales probablemente afectará el crecimiento. Aunque el arancel general del 10% es un riesgo claro, la expectativa base es que Trump imponga un conjunto más limitado de aranceles, enfocándose principalmente en exportaciones automotrices. Segundo, la reelección de Trump implicará renovadas presiones en gasto en defensa y seguridad para Europa. Cualquier impulso al crecimiento resultante probablemente se verá limitado por multiplicadores de gasto militar modestos en Europa, una presión al alza en los rendimientos a largo plazo por mayores déficits y efectos negativos en la confianza por el riesgo geopolítico elevado. Tercero, Goldman espera pequeños efectos de arrastre netos por cambios en la política macro de EE. UU. y las condiciones financieras. En conjunto, el análisis de Goldman apunta a una reducción del 0.5% en el PIB real de la zona euro, con una disminución del 0.6% en Alemania y del 0.3% en Italia, y un impacto moderado del 0.4% en el Reino Unido. Se espera que la mayor parte del impacto en el crecimiento se materialice entre el primer y el cuarto trimestre de 2025.

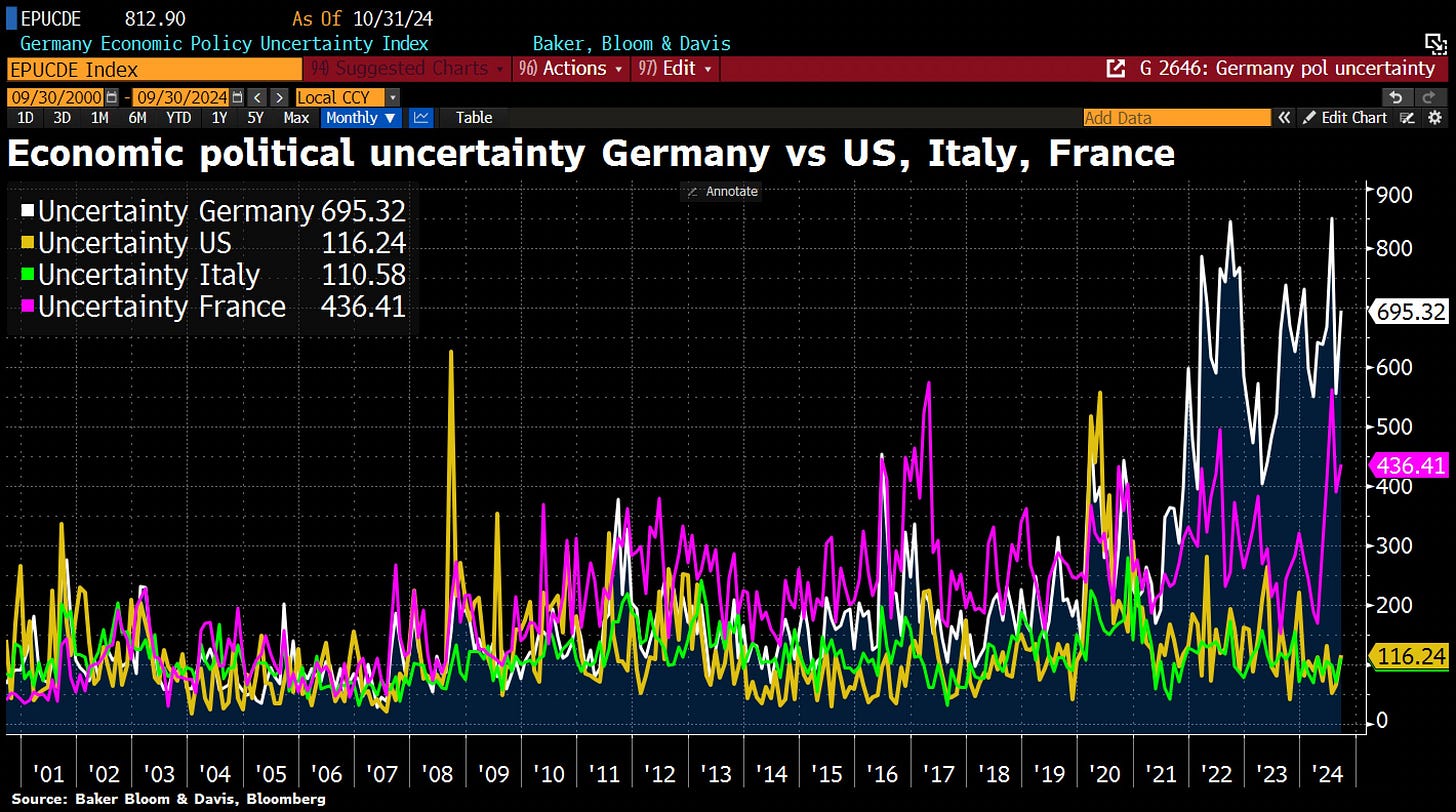

La incertidumbre política alemana y francesa encabeza la incertidumbre de occidente… No se engañen culpando solo a Trump:

El canciller Olaf Scholz (SPD) ha destituido al ministro de Finanzas y líder del FDP, Christian Lindner.

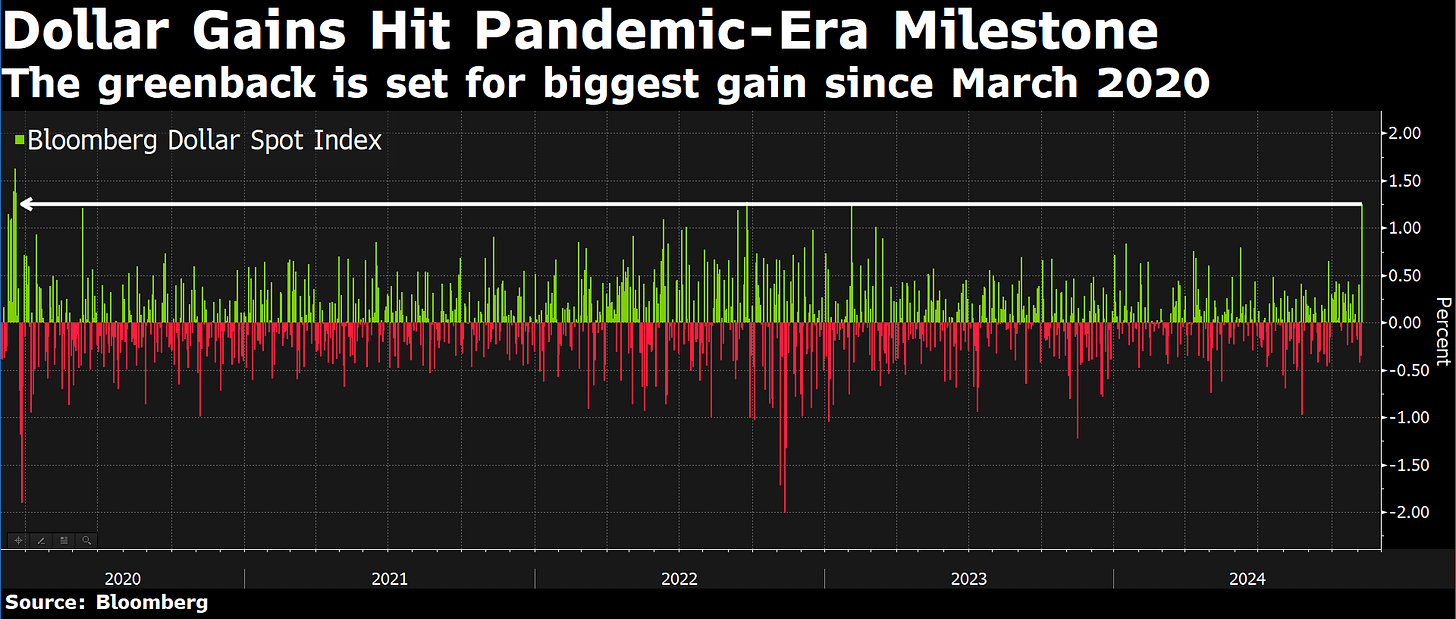

Reacción del mercado:

El activo más beneficiado... Bitcoin llegó a marcar MÁXIMOS HISTÓRICOS superando los 75.000 dólares.

El índice dólar, se llegó a disparar hasta el nivel 105, su mayor salto desde marzo de 2020.

El EUR/USD se desplomó a mínimos desde junio... Una caída del 1.5% en estos momentos.

El USDJPY en máximos desde finales de julio... Sube un 1.53%, con todo lo que esto puede suponer para Nvidia y los activos teóricamente beneficiados por las operaciones Carry, (Nvidia)

Tesla salta un 12% y se va directamente por encima de los 281 dólares... Máximos desde julio de 2023. Teóricamente Musk tendrá participación de algún modo en la administración.

En la volatilidad se ha visto un "buy the rumor, sell the news" bastanta bastante claro... El VIX cae por debajo de 16.

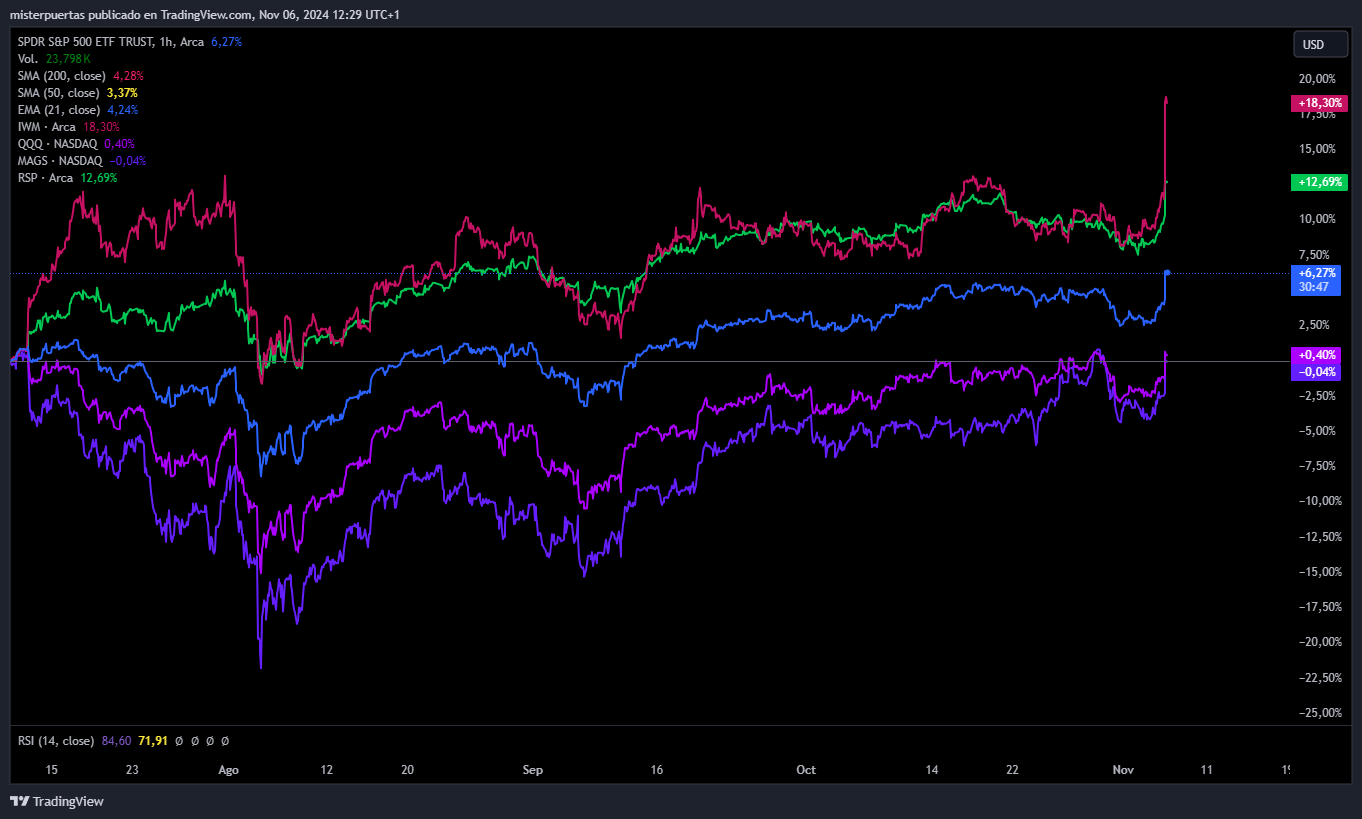

Otras grandes ganadoras serían las pequeñas compañías... Son compañías más nacionales, indices como el Russell 2000 con gran peso financiero. Si ya de por sí el ciclo de bajadas de tipo las beneficiaba (siempre y cuando no hubiera recesión), este podría ser el gran impulso. El IWM salta a MÁXIMOS HISTÓRICOS en premercado. Desde el 10 de julio... Gran ROTACIÓN hacia pequeñas y medianas compañías: IWM +18% RSP +12%

En toda operación debe haber damnificados.... Claramente en el "Trump Trade" son los bonos, concretamente el tramo más largo. Expectativas de mayore crecimiento y de aumentos de déficits no son para nada amigos del precio de estos bonos. El rendimiento americano a 10 años saltó por encima del 4.40%.... Dejando a Powell, señalado por Trump un papelón importante. Los rendimientos están en niveles bastante elevados... El indicador de condiciones financieras ha dejado esta semana de ser favorable al riesgo... La liquidez neta de la Fed, si bien no está en problemas, los podrían enfrentar con estas altas tasas. ¿Eliminará Powell el QT el jueves?

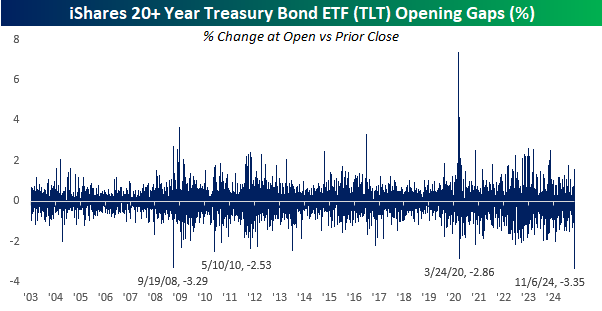

Creo que el ETF iShares de Bonos del Tesoro a más de 20 años (TLT) a registrado el mayor gap bajista de apertura de su historia.

Con respecto al oro y la plata... Sinceramente, lo raro es que solo cayeran un 2% en premercado... Durante el último mes, ha sorprendido que pese al aumento del dólar y los rendimientos, mantuvieran niveles. A corto plazo, nadie sabe, pero es cierto que alzas del dólar no benefician para nada... A medio-largo plazo, aumentos de déficit y por tanto mayor inflación monetaria son los grandes catalizadores de estos activos.

Algunas reflexiones extra:

¿Qué ocurrió tras las elecciones de 2016?

El S&P 500 subió un 6,6% desde el día después de las elecciones hasta final de año.

2017: El S&P subió los 12 meses.

No hubo UN solo día con pérdidas del -2%.

Sólo 17 cierres por debajo de la media móvil de 50 días.

Pensando en alto…

Existe una clara contradicción entre los comentarios y los actos de Trump, que ahora mismo es una de las mayores incertidumbres del mercado. Trump y su admisnitración han dejado claro que no quieren tipos muy elevados, ni tampoco un dólar fuerte...

Sin embargo sus políticas de bajadas de impuestos sin una clara idea de recortar el gasto y los aumentos de aranceles, van en dirección contraria.

De momento el mercado, está haciendo caso a las políticas, y no tanto a los comentarios... Me temo que iniciará grandes presiones para eliminar el QT y bajar tipos y quizás en 2026, manda a Powell de paseo.

Curioso el ETF de la banca regional KRE...

Que sube un 10%, cuando los rendimientos de los bonos a largo plazo también suben lo cual genera mayores pérdidas no realizadas para estos pequeños bancos.

Aquí es donde iban con las grandes contradicciones...

Si no se anuncia la finalización del QT, provocando aumentos de reservas bancarios, las tasas se mantienen elevados y el BTFP tiene que devolverse... Estos pequeños bancos pueden volver a sufrir una crisis. Sin embargo, hoy todo es euforia.

A por los 6.000 puntos

El rally de fin de año comienza hoy y podría ser mayor de lo que los inversores esperaban. Estoy abierto a un rally de renta variable más grande, liderado por rotación nacional.

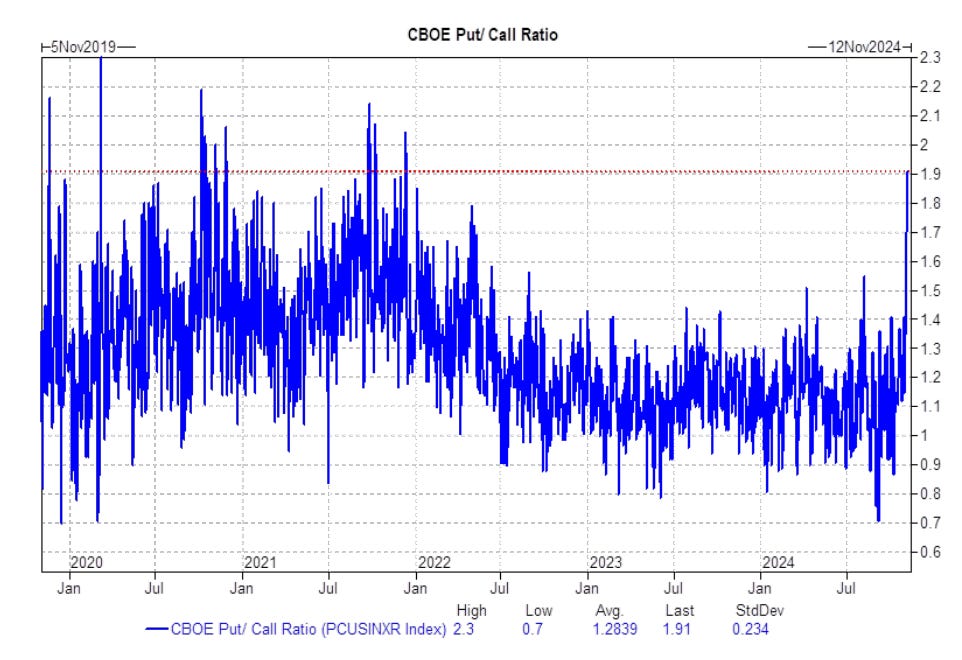

1- Los desenlaces de coberturas de elecciones a corto plazo crean demanda sintética. Por ejemplo, el lunes, la relación put/call del índice CBOE fue la más alta desde el 24 de septiembre de 2021.

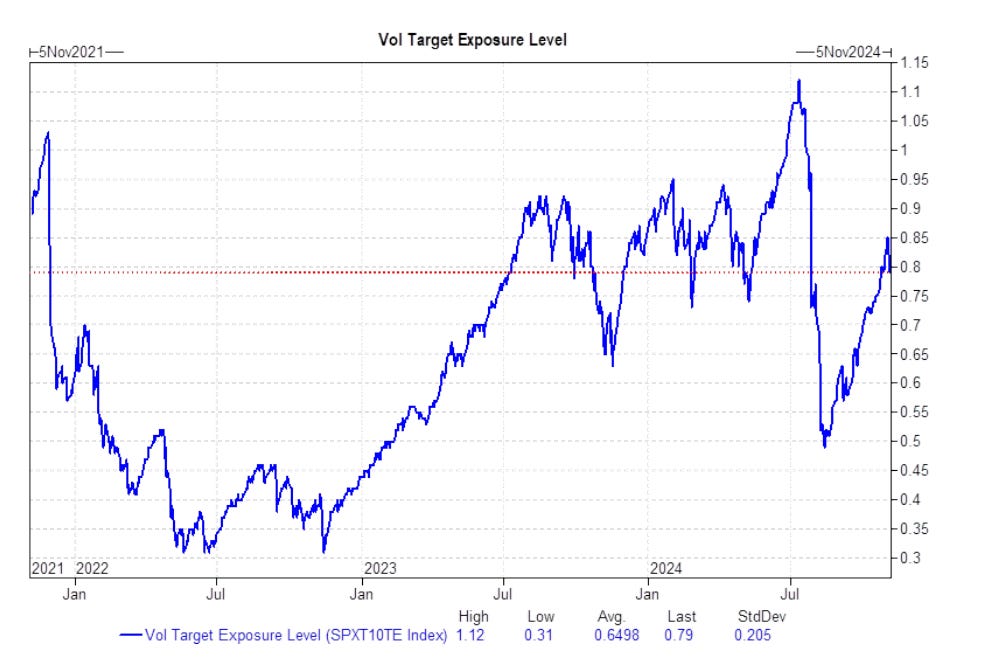

2- El potencial de re-apalancamiento por parte de Vol-Control y Paridad de Riesgo es alto.

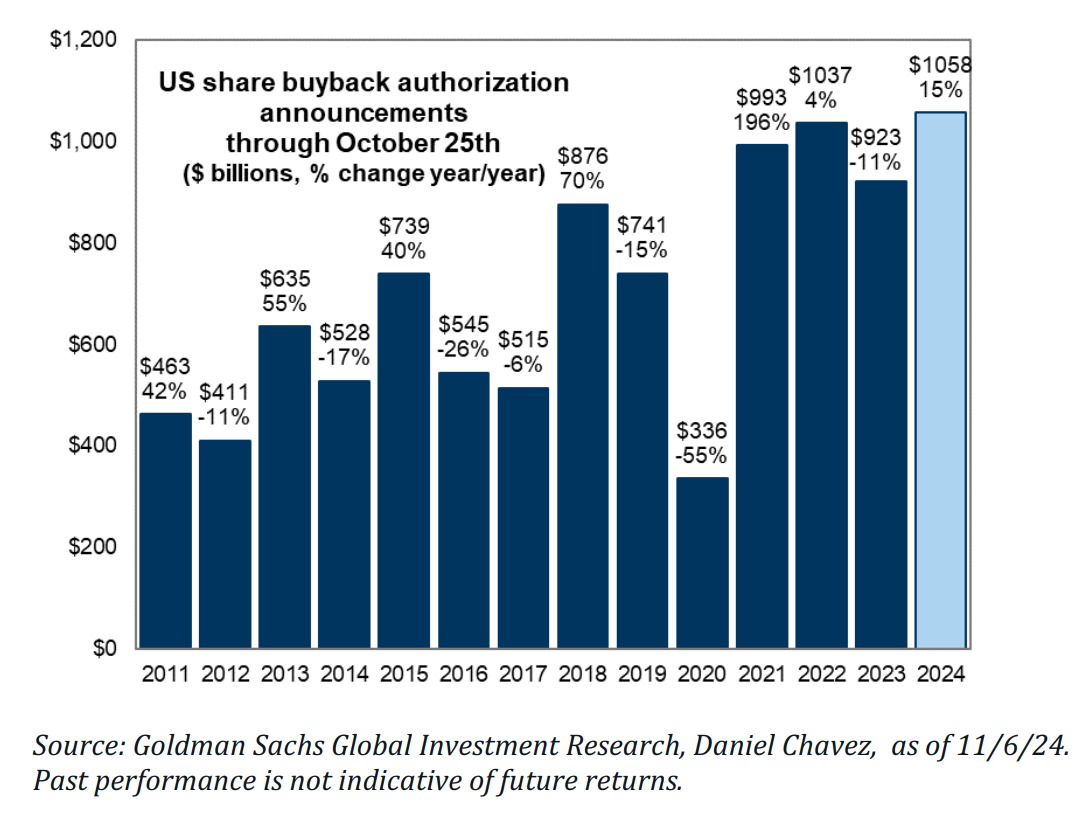

3- La demanda corporativa en noviembre es la más fuerte del año. Noviembre/diciembre es el periodo de dos meses más fuerte del año.

Noviembre es históricamente el mes con mayor volumen de ejecuciones del año, según nuestro equipo, representando el 10.40% del gasto anual. El equipo de ejecución corporativa de GS estima $960 mil millones en recompras ejecutadas en 2024, con alrededor de $100 mil millones en recompras de acciones solo en noviembre.

Estimo una demanda diaria de ~6 mil millones de dólares en órdenes de compra a precio medio ponderado por volumen (VWAP) durante los 19 días de negociación de noviembre. Esto también podría tener un mayor impacto en la demanda en días de menor liquidez hacia finales del mes, durante las vacaciones de Acción de Gracias.

4- Estacionalidad

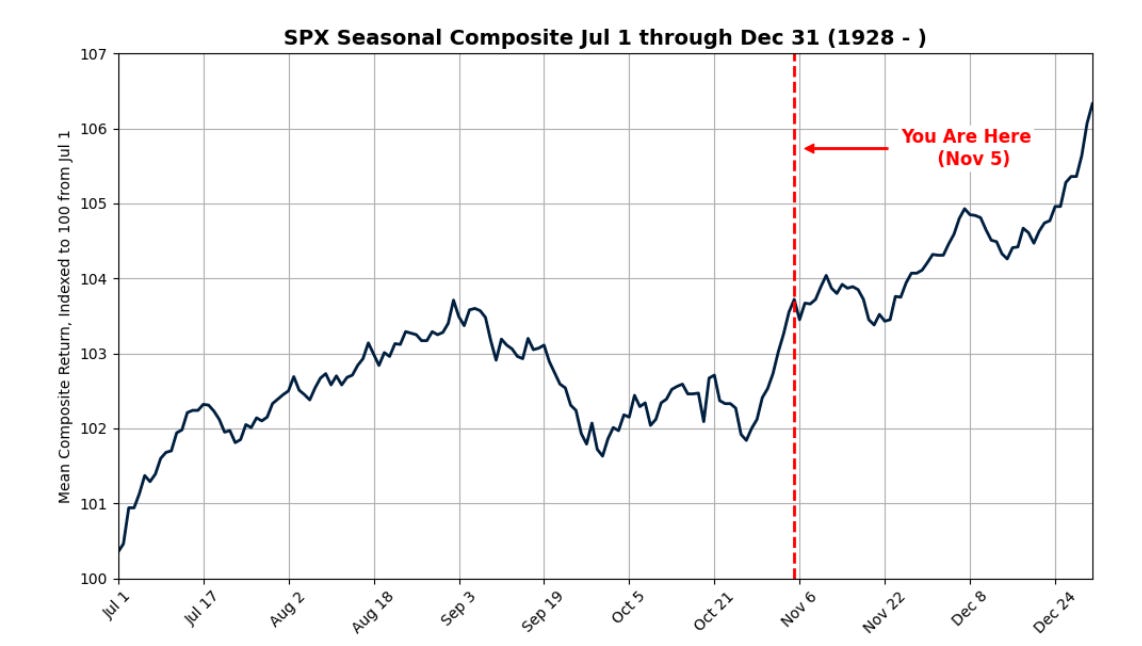

Históricamente, el S&P 500 tiene un rendimiento promedio de 2.68% desde el 5 de noviembre hasta el 31 de diciembre (desde 1928).

En años de elecciones, el S&P 500 presenta un rendimiento promedio de 3.38% en el mismo periodo (desde 1928).

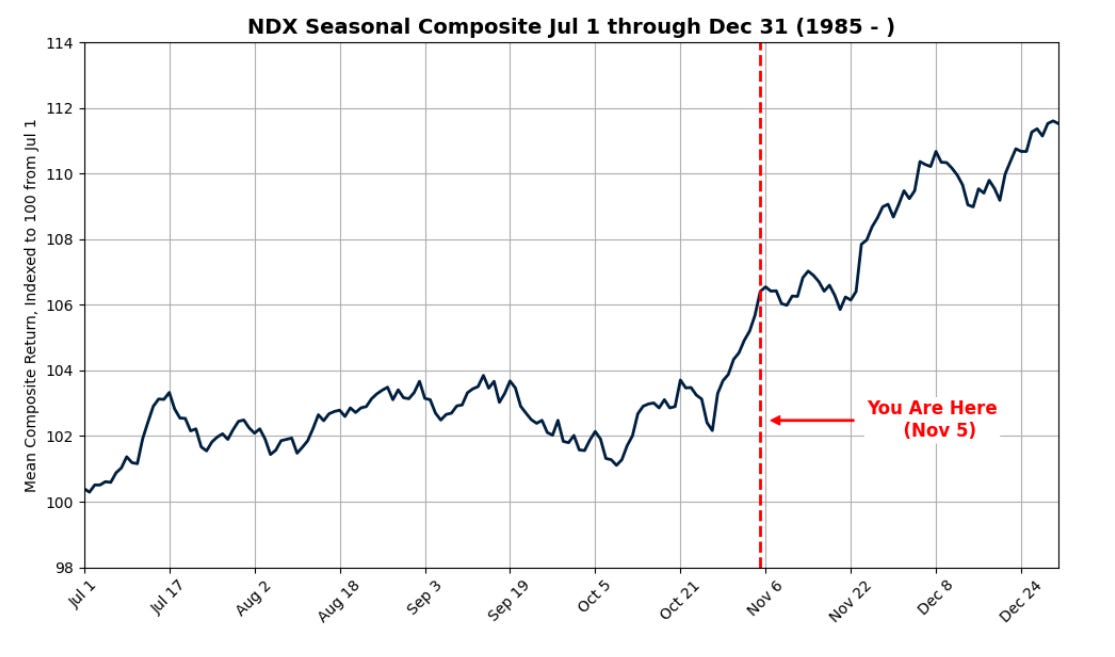

Históricamente, el Nasdaq tiene un rendimiento promedio de 5.53% desde el 5 de noviembre hasta el 31 de diciembre (desde 1985).

En años de elecciones, el Nasdaq presenta un rendimiento promedio de 0.79% en ese periodo (desde 1985).

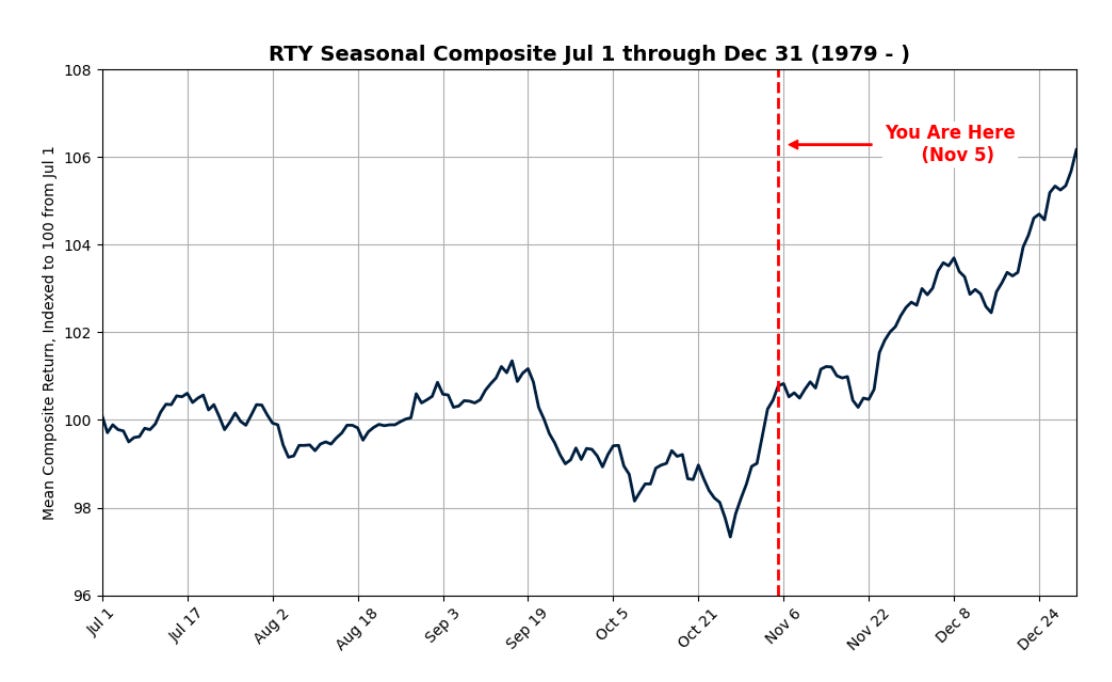

Históricamente, el Russell 2000 tiene un rendimiento promedio de 5.70% desde el 5 de noviembre hasta el 31 de diciembre (desde 1979).

En años de elecciones, el Russell 2000 presenta un rendimiento promedio de 7.94% en ese mismo periodo (desde 1979).

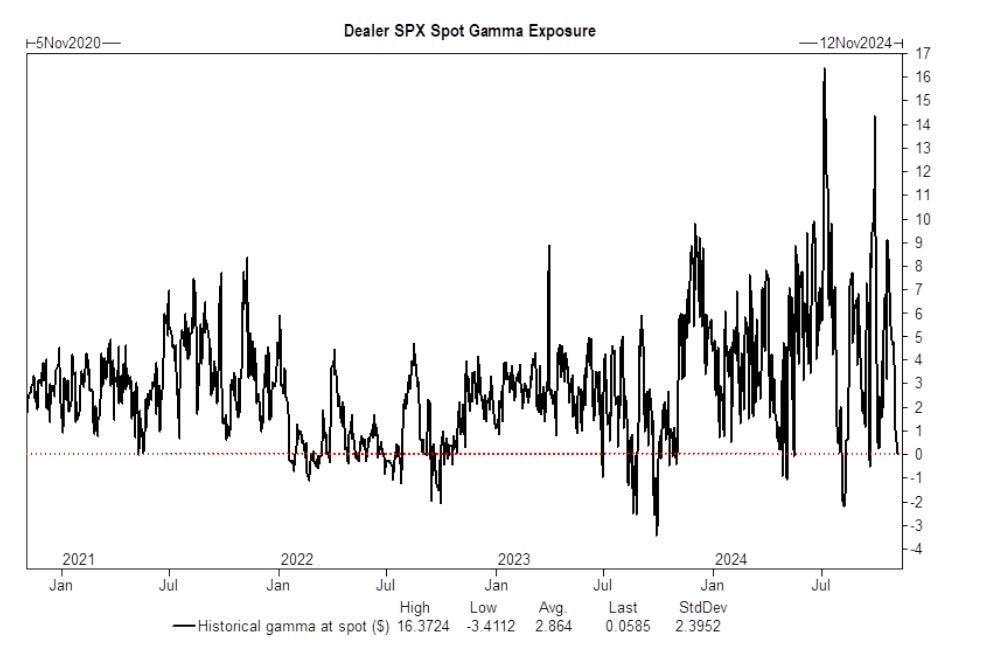

La disminución de la volatilidad implica una mayor exposición delta para comprar.

El índice de gamma ya no está en posición larga, una característica que ha estado presente durante todo 2024.

Como recordatorio, el promedio de un año es una posición larga de aproximadamente $4.7 mil millones, lo que amortiguaría los movimientos del mercado (es decir, vendiendo en los repuntes y comprando en las caídas).

Actualmente, el mercado está en una posición gamma neutral, lo que podría exacerbar los movimientos. (antes de apertura)

Vanna: La volatilidad entre activos (VIX, VVIX, MOVE, etc.) está en juego. Si la volatilidad baja y los dealers están cortos en skew, tendrán que comprar delta (eso es vanna).

Charm: A medida que pasa el tiempo, si los dealers están cortos en opciones put a la baja, tendrán que recomprar delta (eso es charm). Queda poco tiempo para el vencimiento de noviembre.

Traducción: Potencial de desenlace de flujos: Imagino que los dealers están cortos en skew acercándose a un evento, por lo que, si no ocurre nada relevante, se podría ver una cantidad significativa de delta para comprar.

Los inversores están cubiertos para el evento. Vista desde el lado de los dealers:

Opciones put cortas = futuros de acciones cortos; si no hay evento = la volatilidad disminuye rápidamente → los dealers deshacen coberturas y recompran coberturas de futuros de acciones cortos.

Para mañana…

Reino Unido

🌶️🌶️🌶️ Decisión de tipos de interés (jueves): Se espera que los tipos bajen 50pb.

Estados Unidos

🌶️🌶️ Peticiones de paro semanal (jueves): Se espera que el aumento de peticiones iniciales sea de 222K desde las 216K registradas la semana pasada.

🌶️🌶️🌶️ Decisión de tipos de interés (jueves): Se espera que los tipos bajen en 25pb hasta 4.75%. Muy pendientes de los comentarios a futuro y de la situación del balance.

Earnings

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv