En el informe completo de hoy…

En el video de hoy…

Eventos relevantes de la jornada

Aranceles

El ministro de Finanzas japones se muestra preocupado sobre los aranceles... (Y eso que muy probablemente sea uno de los aliados que más cerca se encuentre de un acuerdo). Estos fueron los comentarios tras las iniciaciones de negociaciones de ayer:

Profundamente preocupados por los aranceles estadounidenses que afectan a Japón y a la economía mundial

El impacto podría sentirse a través de diversas vías, como el comercio y los mercados financieros.

Existe el riesgo de ejercer una presión a la baja sobre la economía japonesa.

Sin comentarios sobre lo que se discutirá sobre FX en la posible reunión con Bessent

No hay cambios en la postura de Japón sobre los recientes acontecimientos en el mercado cambiario

Intercambio activo de opiniones con EE.UU. sobre la postura básica en materia de divisas

Se comunicará estrechamente con EE. UU. sobre cuestiones monetarias a la luz de la volatilidad del mercado.

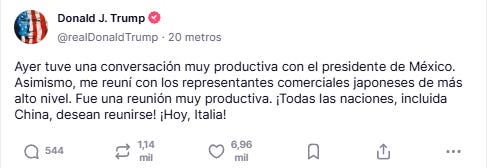

Trump: "¡Todas las naciones, incluida China, desean reunirse! ¡Hoy, Italia!"

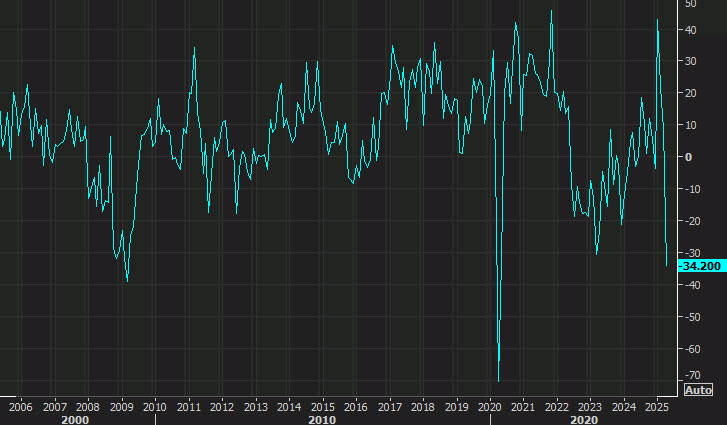

Los primeros datos reconómicos regionales de abril son bastante malos:

El índice manufacturero de la Fed de Filadelfia se desplomó 39 puntos hasta -26,4 en abril de 2025, cayendo bruscamente desde 12,5 en marzo y muy por debajo de las expectativas del mercado, que apuntaban a 2.

Los indicadores de actividad general, nuevos pedidos y envíos cayeron y se volvieron negativos. El índice de empleo se situó cerca de cero, lo que sugiere condiciones laborales estables. Ambos índices de precios siguen indicando aumentos generales en los precios.

En particular, los nuevos pedidos se desplomaron a -34,2 puntos en abril desde 8,7 en marzo, reflejando una fuerte caída en la demanda. Solo han sido peores en dos ocasiones: abril de 2020 y marzo de 2009.

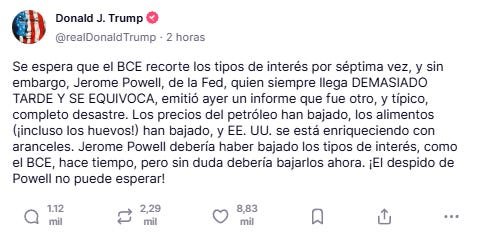

Trump presiona a Powell

Trump: “¡El despido de Powell no puede esperar!"

¿Por qué tanto enfasis en vajar los tipos?

En 2025, el Tesoro de Estados Unidos deberá refinanciar aproximadamente 9,2 billones de dólares en deuda pública. Esta cifra representa el 25,4 % del total de la deuda federal, que ya supera los 36 billones de dólares. En otras palabras, casi un tercio de toda la deuda pendiente del país deberá ser renovada este mismo año.

Concentración en el primer semestre

El 70 % de la deuda que vence, unos 6,5 billones de dólares, lo hace durante los primeros seis meses de 2025. Esto ejerce una presión notable sobre el mercado de bonos y sobre la capacidad del Tesoro para colocar nueva deuda a tipos razonables.

Alta exposición al corto plazo

La mayoría de los vencimientos corresponde a deuda de corto plazo (letras y bonos a menos de dos años), lo que incrementa la sensibilidad al entorno actual de tipos de interés, marcado por una política monetaria restrictiva.

Un coste de refinanciación mucho más alto

Muchos de estos bonos fueron emitidos en un entorno de tipos muy bajos (entre 0,25 % y 2,5 %). Hoy, con los tipos situados entre el 4,5 % y el 5 %, refinanciar implicará un aumento sustancial del coste para el gobierno federal.

Presión sobre los mercados

La emisión masiva de nueva deuda para cubrir los vencimientos incrementará la oferta en el mercado. Esto podría presionar al alza los rendimientos exigidos por los inversores, encareciendo aún más la financiación y generando efectos en cadena sobre el conjunto del sistema financiero.

¿Qué pasaría si Estados Unidos decide excluir del mercado estadounidense a empresas chinas cotizadas (ADRs)?

De momento es solo un rumor... No hay nada en firme... Pero la amenaza se ha intensificado recientemente con declaraciones del secretario del Tesoro.

¿Cómo se llevaría a cabo?

Para excluir a estas empresas, la SEC puede ordenar exclusiones o suspensiones de negociación directamente, también se podría prohibir el uso de estructuras VIE (usadas por empresas chinas para cotizar en EE. UU.).

Problemas de liquidez

El principal problema que plantearía sería de liquidez... El volumen de negociación diario promedio de los ADR de Alibaba y JD, respectivamente, es aproximadamente un 80% superior al de sus acciones en Hong Kong.

Si todos los ADR se eliminaran de las bolsas estadounidenses al mismo tiempo, "todo el mercado de valores chino enfrentaría un riesgo de baja en su valoración".

Los inversores institucionales estadounidenses poseen unos 830.000 M USD en acciones chinas (960.000 M si se incluyen empresas locales de Hong Kong). Si tuvieran que liquidar esas posiciones, podrían tardar entre 1 y 119 días según el mercado. Aproximadamente un 7 % de la capitalización de mercado de los ADR está en manos de instituciones que probablemente no pueden invertir fuera de EE. UU.

Además, hay unos 370.000 M USD en manos minoristas, que podrían generar mayor presión vendedora si se retiran de EE. UU., ya que muchos pequeños inversores no están preparados para convertir sus ADR en acciones de Hong Kong.

¿Qué pueden hacer los inversores de estos ADR?

Los inversores pueden:

Vender sus ADR antes de que dejen de cotizar en EE. UU.

Operar en el mercado extrabursátil si está permitido (salvo restricciones por sanciones).

Convertirlos en acciones locales si cotizan en otras bolsas como Hong Kong.

Simplemente no hacer nada y recibir el efectivo neto tras la venta automática que hará el depositario unos meses después. Eso sí, el precio puede sufir grandes fluctuaciones por los problemas de liquidez.

¿Qué pasa con los ETF?

Desde 2022 ha aumentado el uso de ETF y fondos indexados para acceder a acciones chinas, con un fuerte crecimiento en AUM.

ETF como KWEB, con 33 % en ADR (muchos sin cotización en HK), serían los más afectados ante una exclusión. En EE. UU., KWEB tiene la mayor exposición (72 %) y mayor presencia minorista, lo que puede dificultar una salida ordenada.

Si los ADR se excluyen, los derivados vinculados se cancelarían anticipadamente, y la mayoría de contratos ISDA no permiten convertirlos a acciones de Hong Kong.

Decisión de tipos del BCE

El BCE decide seguir con las bajadas de tipos… Reuters informa de que la decisión del BCE de recortar los tipos por séptima vez fue unánime, ya que incluso algunos de los responsables más duros coincidieron en que el comercio mundial ha alterado significativamente las perspectivas.

El BCE recorta su tipo principal de refinanciación principal en 25 puntos básicos, hasta el 2,40%, como se esperaba. (Es el tipo al que los bancos pueden pedir dinero prestado al BCE a una semana).

Reduce la facilidad marginal de crédito en 25 puntos básicos, hasta el 2,65%. (Es el tipo que pagan los bancos si necesitan dinero del BCE de un día para otro).

Baja la tasa de la facilidad de depósito en 25 puntos básicos, hasta el 2,25%. (Es el tipo que el BCE paga a los bancos por dejar su dinero aparcado en el banco central de un día para otro).

El comunicado del BCE omite la referencia a que los tipos siguen siendo restrictivos. Esto puede interpretarse como una señal de política más laxa de cara al futuro.

Los operadores mantienen sus apuestas sobre recortes de tipos sin cambios y prevén 55 puntos básicos adicionales de recortes este año. El mercado sigue esperando un ciclo de bajadas progresivas en 2025.

Comentarios de Lagarde

"Los riesgos a la baja para el crecimiento económico han aumentado", dijo la presidenta Christine Lagarde a los periodistas el jueves en Frankfurt, subrayando que aún tomará tiempo para que se aclaren todas las consecuencias de los aranceles estadounidenses.

“La importante escalada de las tensiones comerciales mundiales y la incertidumbre asociada probablemente reducirán el crecimiento de la eurozona al frenar las exportaciones, y podrían lastrar la inversión y el consumo”, afirmó. “El deterioro de la confianza en los mercados financieros podría llevar a condiciones de financiación más restrictivas”.

“El sentimiento de los inversores ha demostrado ser más resistente hacia la zona del euro que hacia otras economías”

El nuevo lenguaje del BCE indica que los funcionarios ahora consideran que la política monetaria se encuentra dentro del rango estimado para una tasa neutral, un nivel que no estimula ni restringe la actividad económica. Lagarde afirmó que el concepto de tasa neutral ya no es útil, llegando incluso a calificarlo de "carente de sentido" dado el estado actual de incertidumbre.

Lo que desplomó los rendimientos europeos de referencia a 10 años:

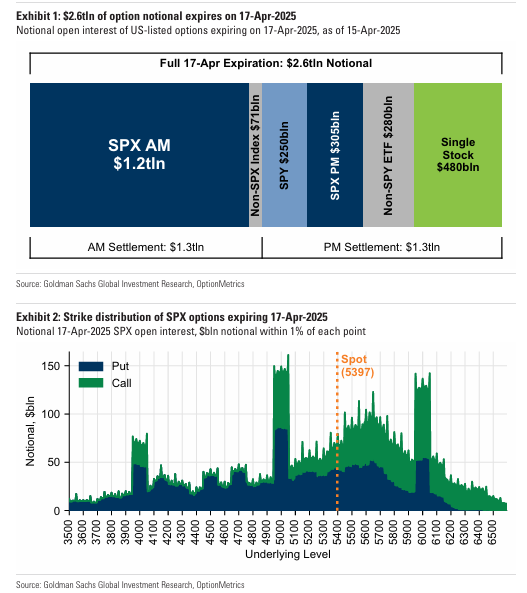

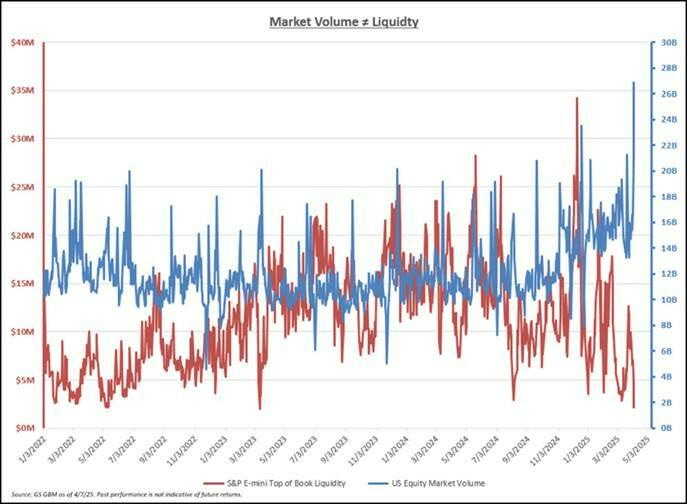

Situación del mercado

GS estima que más de 2,6 billones de dólares en exposición nocional a opciones expirarán, incluyendo:

1,2 billones de dólares en opciones sobre el SPX (en apertura).

480.000 millones de dólares en opciones sobre acciones individuales (al cierre).

Lo que generan estos vencimientos es mayor liberación de movimientos... Y una "flexibilidad" mayor para que se den rupturas de niveles...

Aunque en estos momentos de baja liquidez y elevados volumenes, es algo a lo que ya estamos más que acostumbrados...

El straddle del día implica actualmente un movimiento del 1,70%.

Por arriba si que es cierto que los 5400 estaban actuando como gran resistencia, pero por abajo no hay mucho soporte.

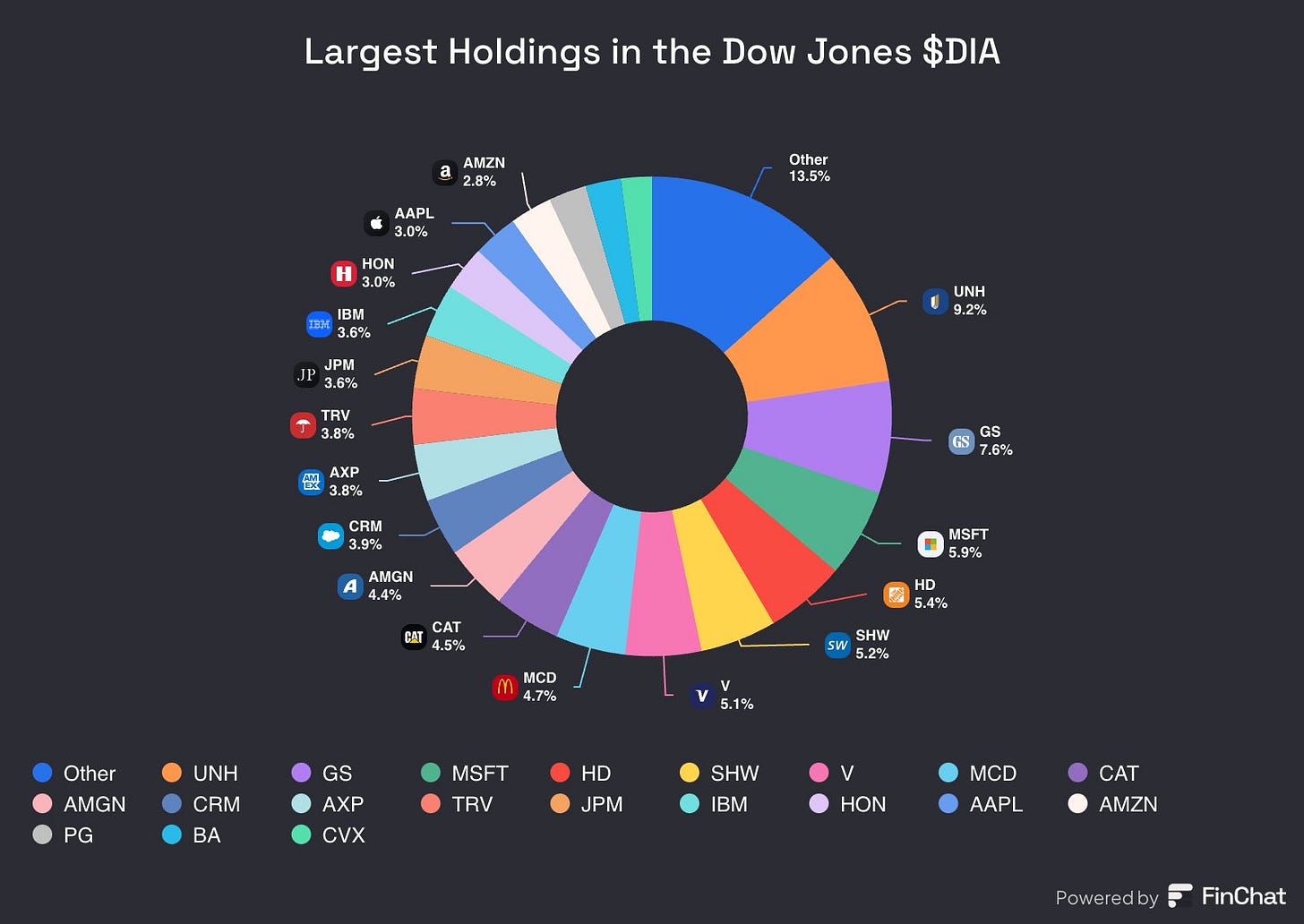

UnitedHealth ($UNH) cae un 20% en el pre-market tras presentar resultados por debajo de las estimaciones tanto en BPA (beneficio por acción) como en ventas, además de reducir su guía para el futuro.

Hasta hoy, la mayor caída que había tenido tras resultados fue del 10% en abril de 2008. La caída actual duplica ese récord, marcando así su peor reacción histórica a unos resultados trimestrales.

Esto refleja un cambio drástico en la percepción del mercado hacia la compañía. Tenga en cuenta que UnitedHealth ($UNH) es actualmente la mayor posición dentro del Dow Jones

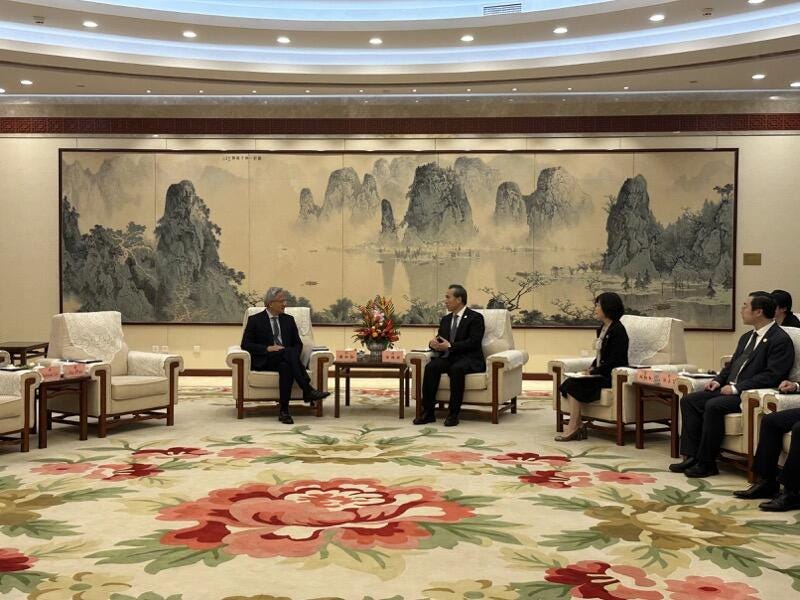

El director ejecutivo de Nvidia viaja a Pekín poco después de que el Departamento de Comercio de EEUU anunciara los nuevos requisitos de licencia de exportación para los chips de inteligencia artificial H20 de la compañía destinados al mercado chino.

Huang enfatizó que China sigue siendo un mercado importante para Nvidia y expresó su esperanza de continuar la cooperación con Beijing.

Otra agencia de noticias respaldada por el estado, China News Service, publicó imágenes de Huang y Hongbin hablando. "De hecho, crecimos en China. Y China nos ha visto crecer en los últimos 30 años. Es un mercado muy importante para nosotros", dijo Huang.

Los gráficos destacados de la sesión

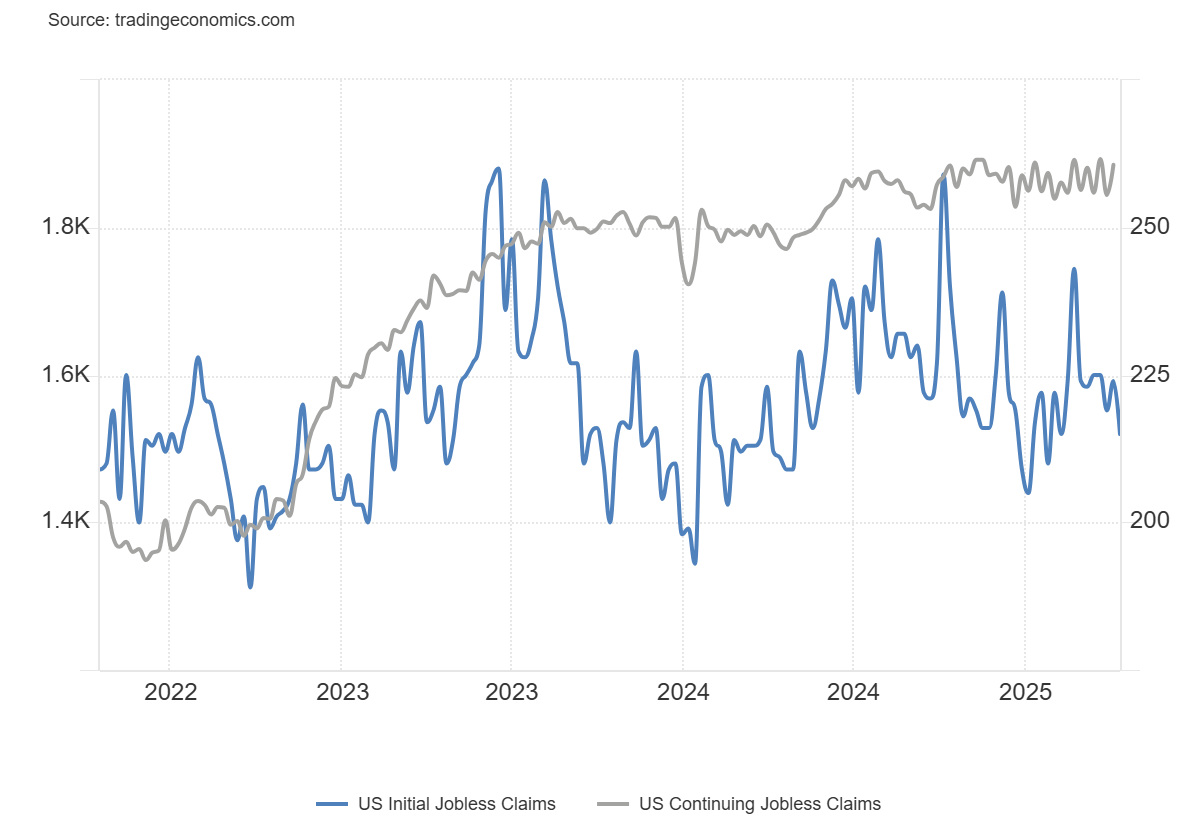

1- Las solicitudes iniciales de subsidio por desempleo en Estados Unidos cayeron en 9.000 con respecto a la semana anterior, situándose en 215.000 durante la segunda semana de abril, en contraste con las expectativas del mercado, que esperaban un aumento de 1.000 hasta 225.000. Esto marca el número más bajo de nuevas solicitudes en más de dos meses. Este resultado sigue reflejando un mercado laboral históricamente ajustado en EE. UU., prolongando el impulso observado en el último informe de empleo. Mientras tanto, las solicitudes continuas aumentaron en 41.000, alcanzando 1.885.000 en la semana anterior, prolongando su comportamiento volátil.

2- Los inicios de construcción de viviendas en EE. UU. cayeron inesperadamente un 11,4% en marzo de 2025 respecto al mes anterior, hasta una tasa anual ajustada estacionalmente de 1,324 millones, el nivel más bajo en cuatro meses. Esta cifra se ubicó por debajo de las previsiones del mercado, que esperaban 1,42 millones, lastrada por la débil demanda, los altos precios y los elevados tipos hipotecarios. Se trata de la mayor caída en un año, y llega tras una revisión a la baja del dato de febrero, que había mostrado un aumento del 9,8%. Los permisos de construcción en Estados Unidos aumentaron un 1,6% en marzo de 2025, hasta una tasa anual ajustada estacionalmente de 1,482 millones, superando las expectativas del mercado, que apuntaban a 1,45 millones, según una estimación preliminar.

Gracias por leer

Diego