Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con gran debilidad generalizada: SPX -1,61%, NDX -1,34%, Dow -1,91%, Russell -2,80%. Los rendimientos de los bonos globales se están disparando, mostrando ciertas tensiones en los mercados de renta variable.

La gota que colmó el vaso fue una mala subasta a 20 años. Los rendimientos a 30 años volvieron a dispararse por encima del 5,00%, alcanzando su nivel más alto desde octubre de 2023. Además, los diferenciales de swap están cayendo, lo que vuelve a encender las alertas rojas sobre la estabilidad del mercado de bonos.

El aumento de los rendimientos desencadenó una liquidación inmediata de acciones en general, hundiendo a todas las principales empresas. La amplitud ha sido débil por tercera sesión consecutiva. Las acciones con mayor porcentaje de posiciones en corto hoy sufrieron grandes caídas. Si utilizamos esto como medición del interés minorista, parece que ha aflojado en las últimas sesiones.

Con los rendimientos americanos en estos niveles tan elevados —superiores a los de la pausa arancelaria del 9 de abril— me pregunto qué noticia podría frenarlo. Debería ser una intervención, porque desde el 9 de abril hasta el acuerdo con China todo lo que podía pasar era bueno, ya que partíamos desde lo peor. En cambio, desde la semana pasada, cuando se logró el acuerdo con China y la pausa, ya no hay nada mejor que eso, por lo que las noticias tenderán a ser peores.

El dólar volvió a caer cerca de sus mínimos del año hasta la fecha (hasta los mínimos de septiembre de 2024). El oro volvió a subir por encima de los 3.300 dólares, mientras que Bitcoin marcó hoy un nuevo máximo histórico.

Los precios del petróleo tuvieron mucho movimiento: subieron más de un 3% por titulares de la CNN sobre inminentes ataques israelíes a las instalaciones nucleares iraníes, para luego desplomarse tras el aumento de los inventarios de crudo y gasolina, y finalmente por la reducción de riesgos del mercado en general.

El foco…

Los diferenciales de swap están cayendo, lo que vuelve a encender las alertas rojas sobre la estabilidad del mercado de bonos.

ZeroHedge

INTEFI, FORMACIÓN de CALIDAD

El jueves 22 de mayo son las ofertas FLASH de Intefi Escuela de Negocios.

¡Hasta un 50% de descuento en sus programas!

Formación reglada y de calidad.

(Recientemente salió el curso preparatorio para Asesor Financiero certificado por EFPA)

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -1.61%

🔴 Dow Jones -1.91%

🔴 Nasdaq100 -1.34%

🔴 Russell2000 -2.80%

Otros activos

🔴 WTI -1.50%

🟢 XAU/USD +0.77%

🟢 BTC/USD +1.47%

Europa

🟢 German DAX +0.36%

🔴 Stoxx 600 -0.04%

🔴 France's CAC -0.40%

🔴 Spain's Ibex -0.11%

Asia

🔴 Nikkei 225 -0.61%

🟢 Hang Seng +0.62%

🟢 Nifty 50 +0.52%

Divisas

🔴 DXY -0.41% ≈ 99.147

🟢 EUR/USD +0.41%

🔴 USD/JPY -0.58%

🟢 GBP/USD +0.20%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Los rendimientos de los bonos globales se están disparando, mostrando ciertas tensiones en los mercados de renta variable.

La gota que colmó el vaso fue una mala subasta a 20 años. Los rendimientos a 30 años volvieron a dispararse por encima del 5,00%, alcanzando su nivel más alto desde octubre de 2023. Además, los diferenciales de swap están cayendo, lo que vuelve a encender las alertas rojas sobre la estabilidad del mercado de bonos.

ZeroHedge

El aumento de los rendimientos desencadenó una liquidación inmediata de acciones en general, hundiendo a todas las principales empresas. La amplitud ha sido débil por tercera sesión consecutiva. Y el S&P500 cayó rapidamente por debajo de los 5900 puntos, aunque aun arriba de la media de 200:

Las acciones con mayor porcentaje de posiciones en corto hoy sufrieron grandes caídas. Si utilizamos esto como medición del interés minorista, parece que ha aflojado en las últimas sesiones.

ZeroHedge

Renta fija

Con los rendimientos americanos en estos niveles tan elevados —superiores a los de la pausa arancelaria del 9 de abril— me pregunto qué noticia podría frenarlo.

ZeroHedge

Debería ser una intervención, porque desde el 9 de abril hasta el acuerdo con China todo lo que podía pasar era bueno, ya que partíamos desde lo peor. En cambio, desde la semana pasada, cuando se logró el acuerdo con China y la pausa, ya no hay nada mejor que eso, por lo que las noticias tenderán a ser peores.

Divisas y materias primas

El dólar volvió a caer cerca de sus mínimos del año hasta la fecha (hasta los mínimos de septiembre de 2024).

El oro volvió a subir por encima de los 3.300 dólares,

mientras que Bitcoin marcó hoy un nuevo máximo histórico.

Los precios del petróleo tuvieron mucho movimiento: subieron más de un 3% por titulares de la CNN sobre inminentes ataques israelíes a las instalaciones nucleares iraníes, para luego desplomarse tras el aumento de los inventarios de crudo y gasolina, y finalmente por la reducción de riesgos del mercado en general.

Comentarios de acciones

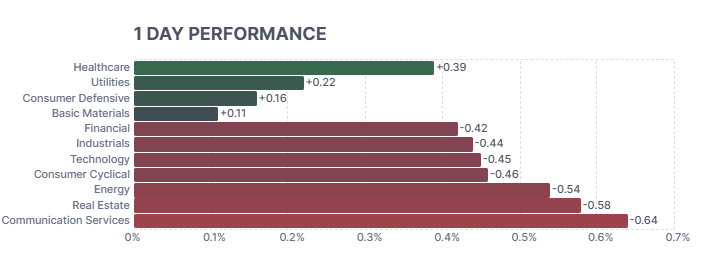

Por sectores

Finviz

Lo más destacado

Tesla (TSLA): Implementará 1 millón de GPUs de Nvidia (NVDA).

UnitedHealth Group (UNH): Una investigación de The Guardian reveló que la empresa pagó en secreto a residencias de ancianos para reducir traslados hospitalarios de residentes enfermos, como parte de esfuerzos de recorte de costes que han ahorrado millones, pero que en ocasiones pusieron en riesgo la salud de los pacientes; UNH afirmó que el Departamento de Justicia investigó estas alegaciones y encontró inexactitudes significativas en la investigación.

Nvidia (NVDA): Su CEO afirmó estar abierto a colaborar con Broadcom (AVGO) en NVLink Fusion.

Apple (AAPL): El CEO Cook se reunió con el presidente Trump en la Casa Blanca el martes.

Take-Two Interactive (TTWO): Anunció una oferta de acciones comunes por 1.000 millones de dólares, vendiendo 4,75 millones de acciones a 225,00 USD.

Super Micro Computer (SMCI): Su CEO dijo que planean expandir la capacidad de producción de servidores en EE. UU. debido al rápido crecimiento global de la demanda de IA.

LVMH (MC FP): Advirtió sobre una debilidad continuada en el sector lujo debido a los problemas en China.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron planas el miércoles, manteniéndose cerca de los máximos de casi dos meses alcanzados en la sesión anterior, ya que la falta de nuevos catalizadores sostuvo la expectativa de que un mayor gasto público en Europa impulsará la inversión entre los grandes grupos corporativos.

El STOXX 50 cerró sin cambios en los 5.455 puntos y el índice paneuropeo STOXX 600 se mantuvo en 554.

El sector tecnológico lideró las subidas durante la sesión, con Infineon subiendo un 2,5% tras anunciar una colaboración con Nvidia para desarrollar una nueva arquitectura de suministro energético para centros de datos.

También cerraron con sólidos avances empresas como Deutsche Telekom, Nokia, ASML y el holding tecnológico Prosus.

Por el contrario, las compañías de consumo discrecional lideraron las pérdidas, ante las persistentes dudas sobre el gasto de los consumidores asiáticos en lo que queda del año. Hermès, LVMH y Kering cayeron más de un 2%.

Fuera de la Eurozona, la energética escocesa SSE retrocedió un 1,7% tras publicar sus resultados y recortar 3.000 millones de libras de su plan de inversión.

En la sesión asíatica…

Las bolsas asiáticas subieron impulsadas por el optimismo persistente en torno a posibles acuerdos comerciales entre Estados Unidos y varios países. El índice MSCI Asia Pacific avanzó un 0,6%, alcanzando su nivel más alto desde el 7 de octubre.

TSMC, Alibaba y Tencent estuvieron entre los principales impulsores del referente regional. Los principales índices bursátiles en economías con fuerte presencia tecnológica como Corea del Sur y Taiwán subieron al menos un 1% cada uno, mientras que los mercados también operaron al alza en Hong Kong, Australia e India.

El indicador asiático del MSCI se encuentra aproximadamente a un 1% de superar su máximo registrado a finales de septiembre.

Eventos relevantes de la jornada

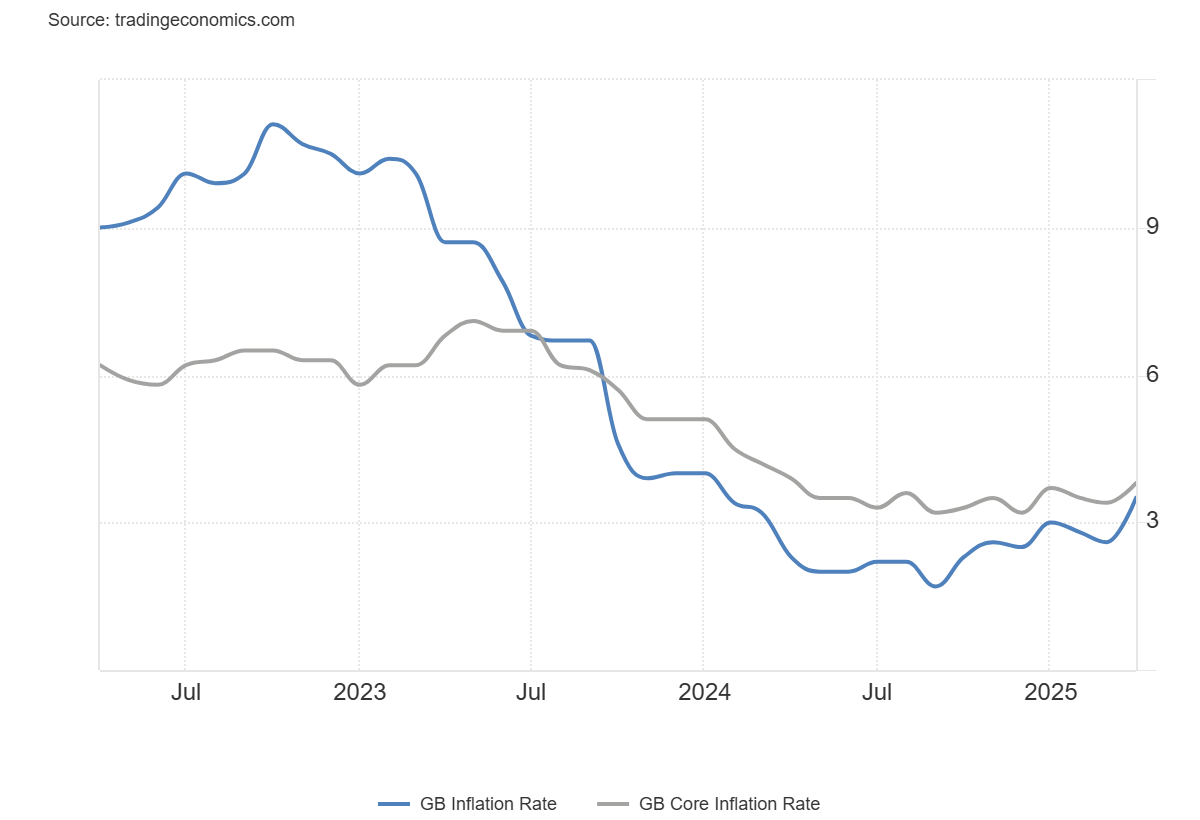

Inflación en Reino Unido

La tasa de inflación anual en el Reino Unido subió al 3,5 % en abril de 2025, el nivel más alto desde enero de 2024, frente al 2,6 % de marzo y por encima de las previsiones del 3,3 %.

La mayor contribución al alza provino de los precios de la vivienda y los suministros (7,8 % frente a 1,8 %), especialmente de la electricidad (4,6 % frente a -8,8 %) y el gas (12,2 % frente a -12 %), reflejando el aumento del tope de precios energéticos de Ofgem introducido en abril de 2025.

La inflación anual de bienes aumentó al 1,7 % (frente al 0,6 % en marzo), y la inflación de servicios también se aceleró al 5,4 % (frente al 4,7 %).

La tasa de inflación subyacente anual del Reino Unido subió al 3,8 % en abril de 2025, desde el 3,4 % del mes anterior, superando las previsiones del mercado del 3,6 % y marcando su nivel más alto desde abril de 2024.

El rendimiento del bono británico a 10 años (gilt) subió hasta el 4,73 %, su nivel más alto desde el 11 de abril, después de que los datos de inflación de abril sorprendieran al alza.

Los inversores han reducido sus expectativas de recortes de tipos por parte del Banco de Inglaterra.

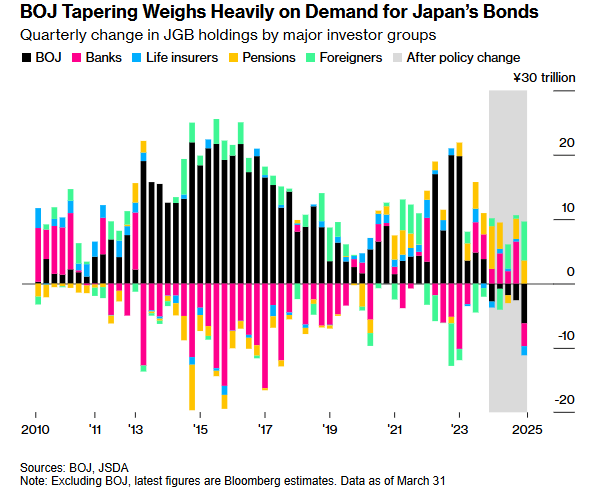

Esto hizo que ya desde primera hora los rendimientos globales fueran al alza… Especialmente después del episodio de Japón de ayer, con una mala subasta, que en realidad refleja que el mercado ya no confía en financiar la deuda japonesa a largo plazo:

Durante años, el Banco de Japón ha sostenido artificialmente los tipos bajos comprando más de la mitad de toda la deuda pública del país. Eso ha permitido que el gobierno japonés se financie sin problemas, a pesar de tener la relación deuda/PIB más alta del mundo desarrollado.

Sin embargo, ahora que el BOJ intenta reducir su balance y devolver algo de normalidad al mercado, se enfrenta a una realidad incómoda: sin su intervención directa, el mercado privado no está dispuesto a absorber esa deuda sin exigir un tipo mucho más alto.

Algo que afecta a nivel global:

Si las instituciones japonesas se ven obligadas ahora a vender activos extranjeros para financiar deuda doméstica con rendimientos al alza o para defender el yen ante una caída desordenada, esto también se convierte en un problema para EEUU:

Japón posee más de 1,1 billones de dólares en bonos del Tesoro de EE. UU.

Subasta de bonos en EEUU

Nomura detecta falta de demanda en el tramo largo de la curva, incluso en niveles históricamente atractivos:

"En el pasado, siempre vimos apoyo en la parte larga de la curva desde distintas regiones cada vez que el bono a largo plazo se acercaba al 5 %, pero anoche apenas vimos interés comprador. Da la sensación de que será necesario un movimiento hacia rendimientos aún más altos para que los inversores asiáticos vuelvan a entrar."

La presión bajista en precios podría continuar si no reaparece el apetito inversor, especialmente desde Asia.

Además, la estructura de swaps sugiere un deterioro técnico en los spreads que podría agravar la fragilidad del mercado.

Hoy, la subatsa a 20 años, era clave para confirmar o desmentir estos comentarios… Y los confirmo:

Rentabilidad máxima: 5.047% (anterior: 4.810%) → sube, señal de menor demanda o mayor percepción de riesgo.

Ratio de cobertura (Bid-Cover): 2.46 (anterior: 2.63) → ligera caída, indica menor apetito general.

Aceptación por compradores directos: 14.1% (anterior: 12.3%) → aumenta, más compra directa desde instituciones como fondos estadounidenses.

Aceptación por compradores indirectos: 69.0% (anterior: 70.7%) → baja levemente, menor participación de extranjeros o bancos centrales.

Rendimiento en el mercado cuando-issued (WI): 5.035% → ligeramente por debajo del rendimiento real de la subasta, lo que indica cierta sorpresa negativa.

Subasta floja. Rentabilidad sube y cobertura baja, lo que refleja menor interés del mercado por deuda a largo plazo del Tesoro.

Algo que evidentemente va en linea a la mini crisis de confianza que están generando las politicas de Trump (reducción de deficit comercial) y aprobación de Ley Fiscal…

Si se quiere llevar a cabo una reducción del deficit comercial, se debe corregir el deficit, de lo contrario entraríamos en graves problemas… Y eso es lo que se está descontando:

Representante estadounidense Mike Lawler: Se logró un gran avance en el proyecto de ley fiscal, a la espera de detalles… Solo por recordar: El proyecto que Johnson intenta vender como un recorte fiscal responsable, en realidad implica:

4 billones en recortes de impuestos

Solo 1,5 billones en supuestos recortes de gasto en una década (menos del 2%)

Todo indica que la mayoría de los “recortes” son diferidos, con baja probabilidad de que se apliquen.

La deuda pública se acerca a los 37 billones de dólares y se proyecta que alcanzará los 59 billones (134% del PIB) en 2035. Los republicanos, que tradicionalmente abanderaban la austeridad fiscal, parecen haber cedido en puntos clave como Medicaid y food stamps.

En definitiva... El PLAN TRUMP en realidad mantiene niveles de gasto equivalentes a los de la administración Biden.

El mercado de bonos estadounidense —la base del sistema financiero global— está empezando a poner precio al riesgo político, al disfuncional déficit y a la tensión de absorción a largo plazo.

¿Qué ha cambiado?

Las subastas del Tesoro ya no son suaves: son frágiles.

Los rendimientos largos suben no por crecimiento, sino por aversión al riesgo.

La valoración cruzada de activos refleja una reversión de 15 años de complacencia patrocinada por los QE.

Los rendimientos importan. Porque tarde o temprano, el mercado deja de creer que la irresponsabilidad fiscal será rescatada por los bancos centrales.

Situación de mercado

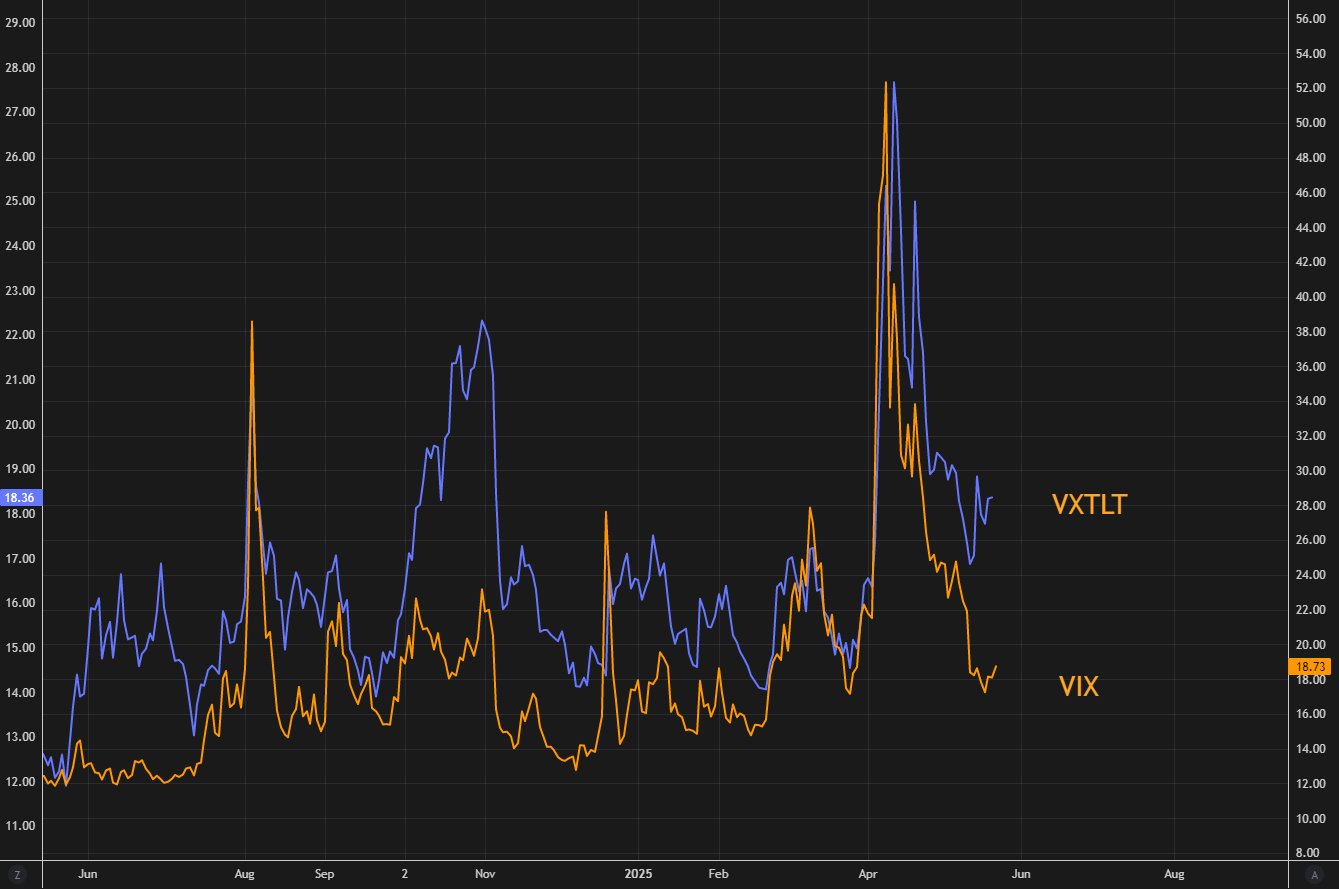

Alquien nos estaba engañando… La brecha entre el VIX y el VXTLT es muy amplia. Con los mercados centrados en los rendimientos a largo plazo, esta brecha debería comenzar a reducirse.

Hay dos opciones, o cae la volatilidad de los bonos o se dispara la de las acciones.

Varias señales observabamos en los últimos días:

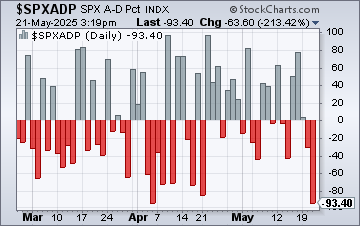

Amplitud algo debilitada:

Javier Sanz

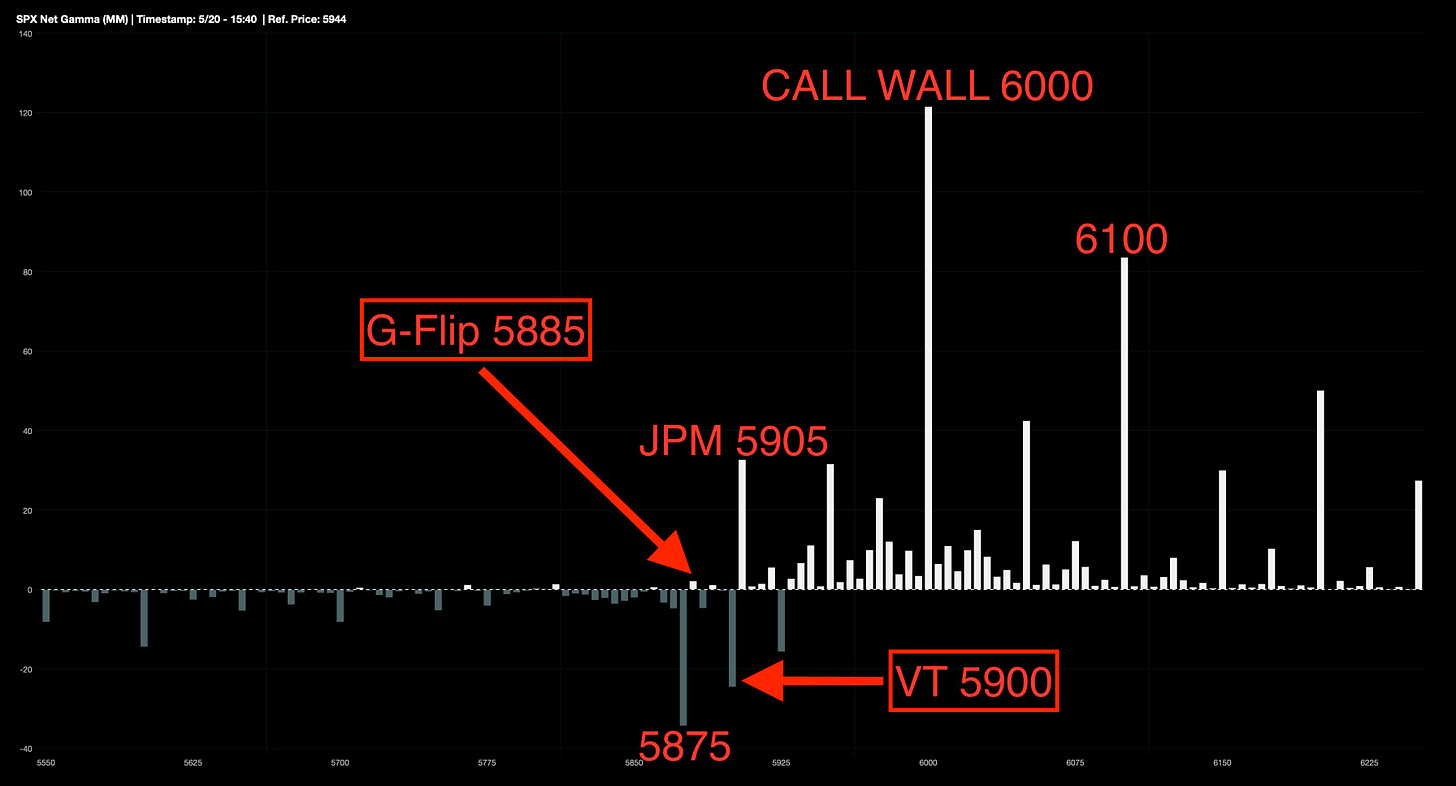

Y dos días consecutivos de “rotación” hacia defensivos:

Los operadores de opciones siguen incrementando el interés abierto en calls en los niveles de 5.950 y, especialmente, en 6.000.

Esto podría reflejar la idea de que el rally está perdiendo impulso….

Y mucho cuidado porque debajo de los 5800 no hay NADA.

Y finalmente se ha dado…

J.J Montoya

Para mañana…

Eurozona

🌶️🌶️ Previa del PMI Manufacturero y Servicios (jueves): Se espera un dato de 49.4 y 50.4 respectivamente.

Reino Unido

🌶️🌶️ Previa del PMI Manufacturero y Servicios (jueves): Se espera un dato de 45.8 y 49.5 respectivamente.

Estados Unidos

🌶️🌶️ Venta de viviendas de segunda mano (jueves): Se espera una caída del 3% respecto al mes anterior.

Earnings

Gracias por leer

Diego