La semana en un vistazo…

En el informe completo de hoy…

En Wall Street…

Wall Street cierra una semana corta, pero en la misma dirección:

WM subió un 11% durante el mes pasado, superando a todos los índices principales.

Retornos de noviembre:

S&P 500 +6.0%

Nasdaq 100 +5.4%

Dow +7.5%

Midcaps +8.9%

A juzgar por el panorama, el rally en las pequeñas capitalizaciones podría estar apenas comenzando. IWM está rompiendo una base de casi 4 años.

Frente al NASDAQ, parece que todo está a punto de comenzar:

(Directos semanales)

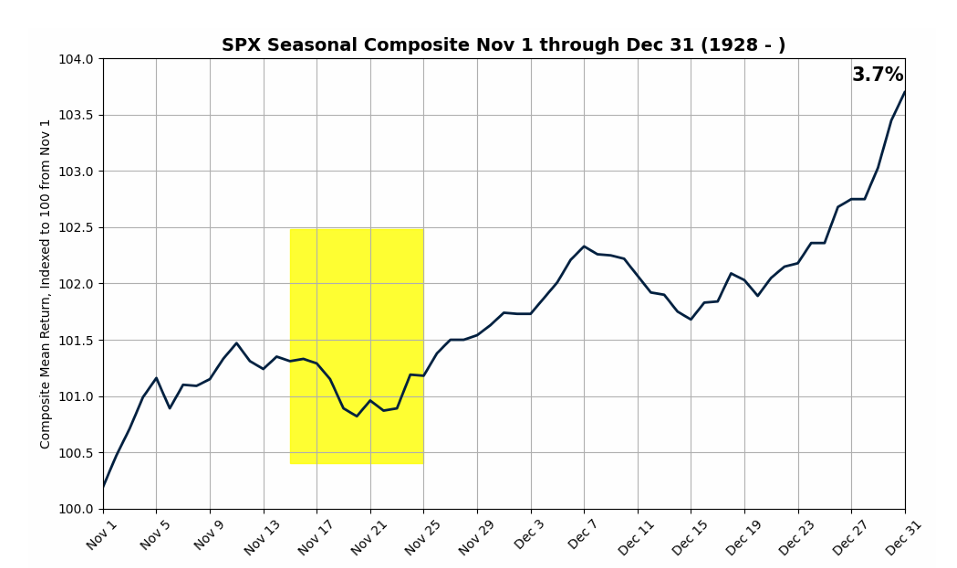

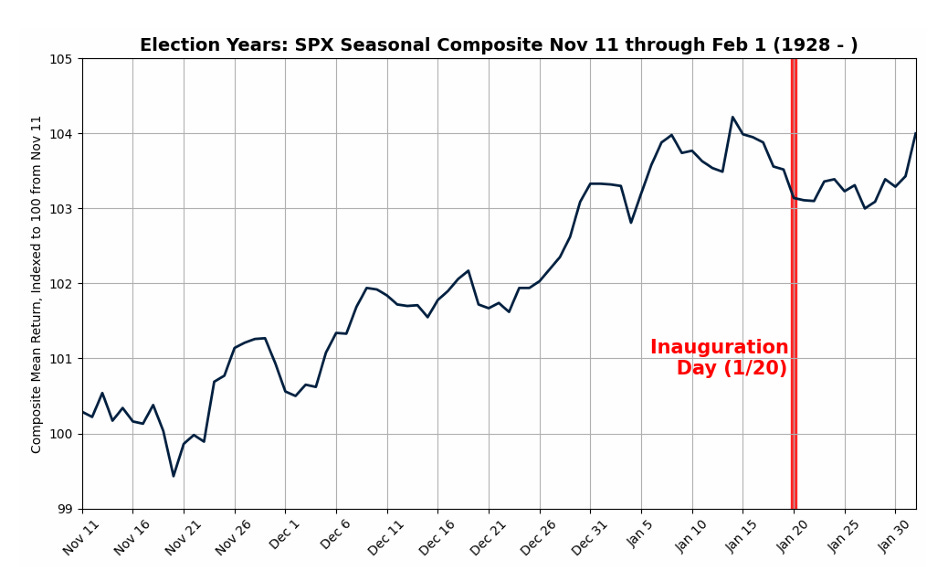

Teóricamente, ya sabe… Estamos en uno de los mejores del año para la renta variable:

Y lo mejor de todo es que no solo hasta “Navidad” en años electorales, esto es favorable hasta mediados de enero, justo antes de la investidura del nuevo Presidente:

Pero recuerde… Esto es simplemente estacionalidad, poco más. Aunque… ¿Alguien duda de Estados Unidos?

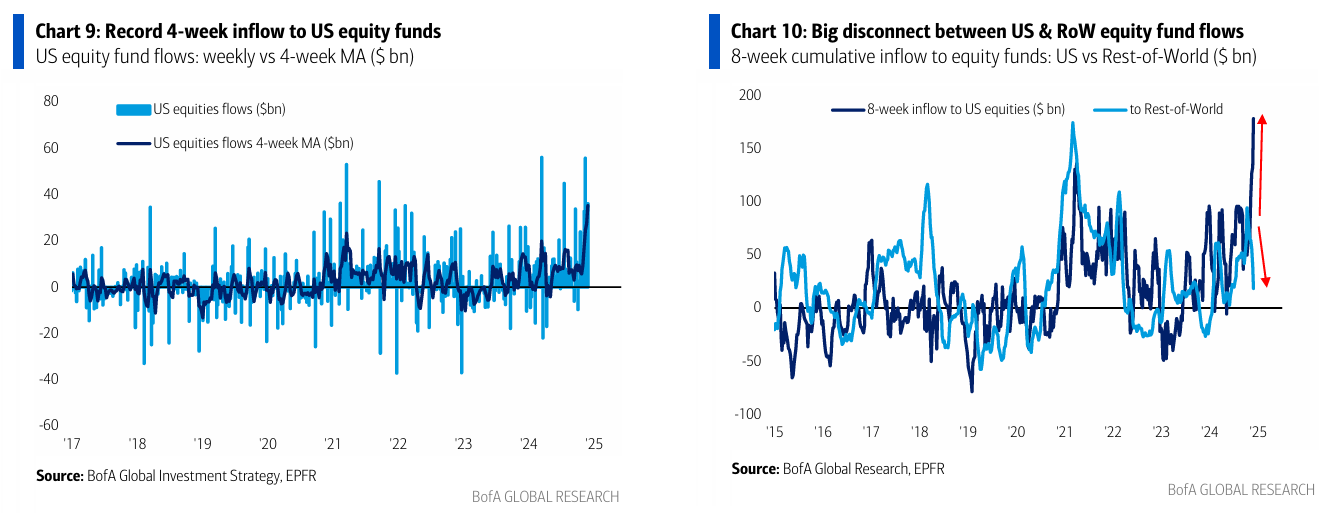

Acciones de EE. UU.: gran entrada de $36.1 mil millones, impulsando el mayor flujo de 4 semanas registrado ($141 mil millones).

EE. UU. frente al Resto del Mundo (RoW): en las últimas 7 semanas… $176 mil millones de entrada a EE. UU. frente a $19 mil millones de salida del RoW ($5.3 mil millones la semana pasada).

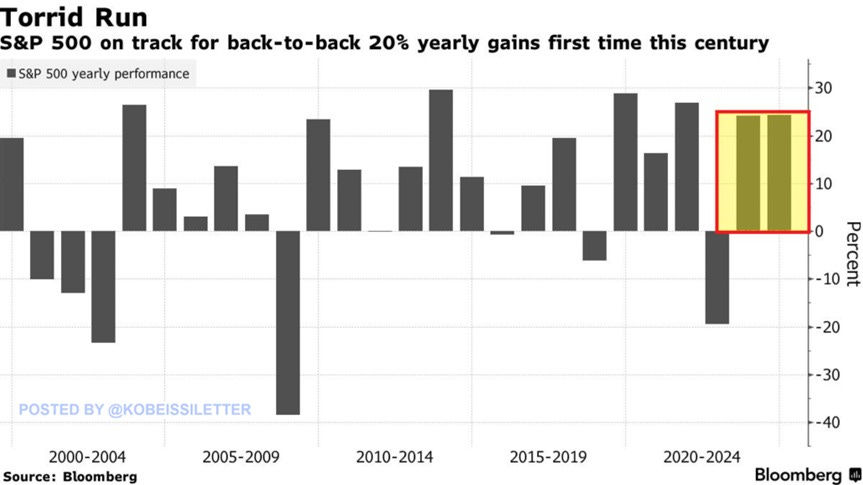

Estamos presenciando la mayor subida bursátil del siglo:

el S&P 500 va camino de dos años consecutivos de ganancias anuales superiores al 20% por primera vez desde 1998.

El índice arrojó un rendimiento del 26,1% el año pasado y ha subido un 27,0% en lo que va de año. Desde principios de 2023, el S&P 500 ha subido un 58% en total.

En los últimos 75 años, hubo otras ocho ocasiones en las que las acciones subieron un 20% durante dos años seguidos. El índice terminó en positivo en seis de los años siguientes y solo cayó en 1977 y 2000. El mercado está haciendo historia.

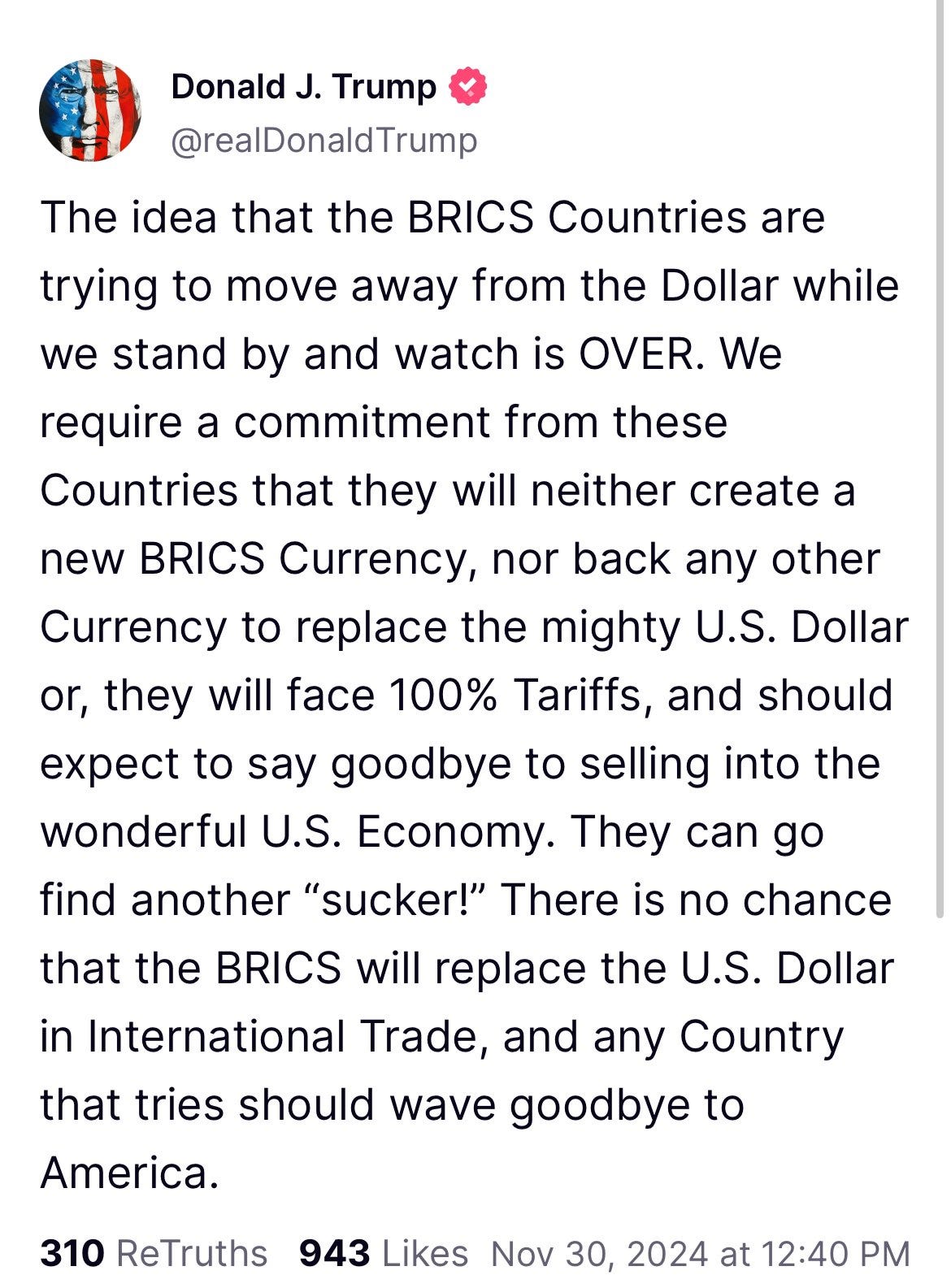

Aranceles

En este mensaje, Donald Trump está expresando una postura firme frente a los países BRICS (Brasil, Rusia, India, China y Sudáfrica) y sus posibles intentos de alejarse del dólar estadounidense como moneda principal en el comercio internacional.

El punto principal del mensaje es:

Exigir compromiso: Trump exige un compromiso de los países BRICS para no crear una nueva moneda del bloque BRICS ni respaldar otra moneda que reemplace al dólar estadounidense.

Amenaza de sanciones: Advierte que, si estos países proceden con esos planes, enfrentarán aranceles del 100% y perderán acceso al mercado estadounidense.

Rechazo de alternativas al dólar: Rechaza categóricamente la idea de que los BRICS puedan reemplazar al dólar en el comercio internacional y subraya que cualquier país que lo intente enfrentará consecuencias económicas graves, como ser excluido de la economía de EE. UU.

El mensaje de Trump sobre los BRICS y su advertencia contra la creación de una moneda alternativa al dólar resalta una contradicción profunda en la política comercial y financiera de EE. UU.

Antes de analizar los comentarios y por poner en contexto…

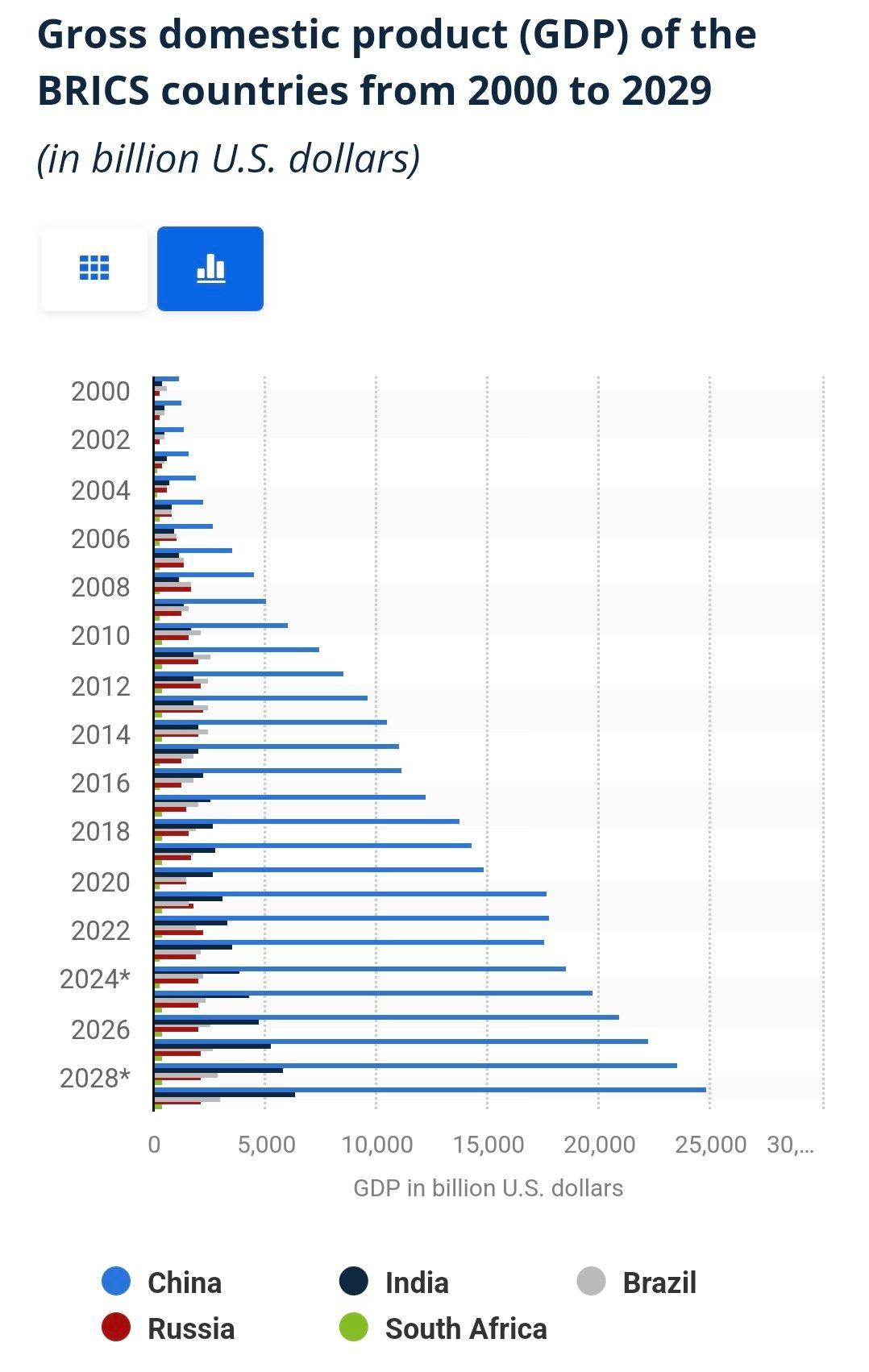

China domina los BRICS: Representa el 70% de su PIB, haciendo que "BRICS" sea más un slogan de marketing que un bloque real.

China no busca ser reserva: No tiene interés en reemplazar al dólar como moneda de reserva global.

Imposibilidad de reemplazo: Los BRICS carecen de capacidad para sustituir al dólar en el comercio global.

Conclusión: Los BRICS son más propaganda que una amenaza real para la hegemonía del dólar.

Trump insiste en proteger la supremacía del dólar, pero las políticas necesarias para mantener esa hegemonía son inconsistentes con los objetivos económicos internos de EE. UU.:

Dominancia del dólar y déficits comerciales: La razón por la cual los países transaccionan en dólares no es por generosidad, sino porque EE. UU. proporciona acceso libre a sus mercados financieros y está dispuesto a correr con enormes déficits comerciales. Esto acomoda las políticas mercantilistas de los BRICS, quienes necesitan acumular activos en dólares para balancear sus superávits comerciales.

El dilema económico: Si EE. UU. realmente quiere reducir su déficit comercial para revitalizar la manufactura doméstica y reducir su dependencia de deuda pública y privada, esto necesariamente implica que los países extranjeros compren menos activos en dólares. Esto llevaría a una menor dominancia del dólar en el comercio global.

El choque de intereses: Reducir el déficit comercial beneficia a los trabajadores y empresas estadounidenses, mientras que mantener la supremacía del dólar beneficia a Wall Street y al poder de sanción del gobierno de EE. UU. Pero estos objetivos son incompatibles.

En resumen, Trump, al criticar los intentos de los BRICS de alejarse del dólar, ignora esta paradoja fundamental. Proteger el dólar como moneda dominante y reducir los déficits comerciales son políticas que se contradicen. Si EE. UU. realmente quiere priorizar su economía doméstica, debe aceptar un rol menos central del dólar en el comercio global y tomar decisiones estratégicas sobre a qué intereses priorizar.

Ya se viene comentando en este canal desde el ínicio del Trump Trade… Muchas contradicciones en la administracción…

Pero de momento, a corto plazo los Brics no están cerca ni aproximados de tumbar al dólar.

Renta Fija

Los rendimientos fueron igualmente más bajos a lo largo de la curva esta semana (-21 puntos básicos aproximadamente)

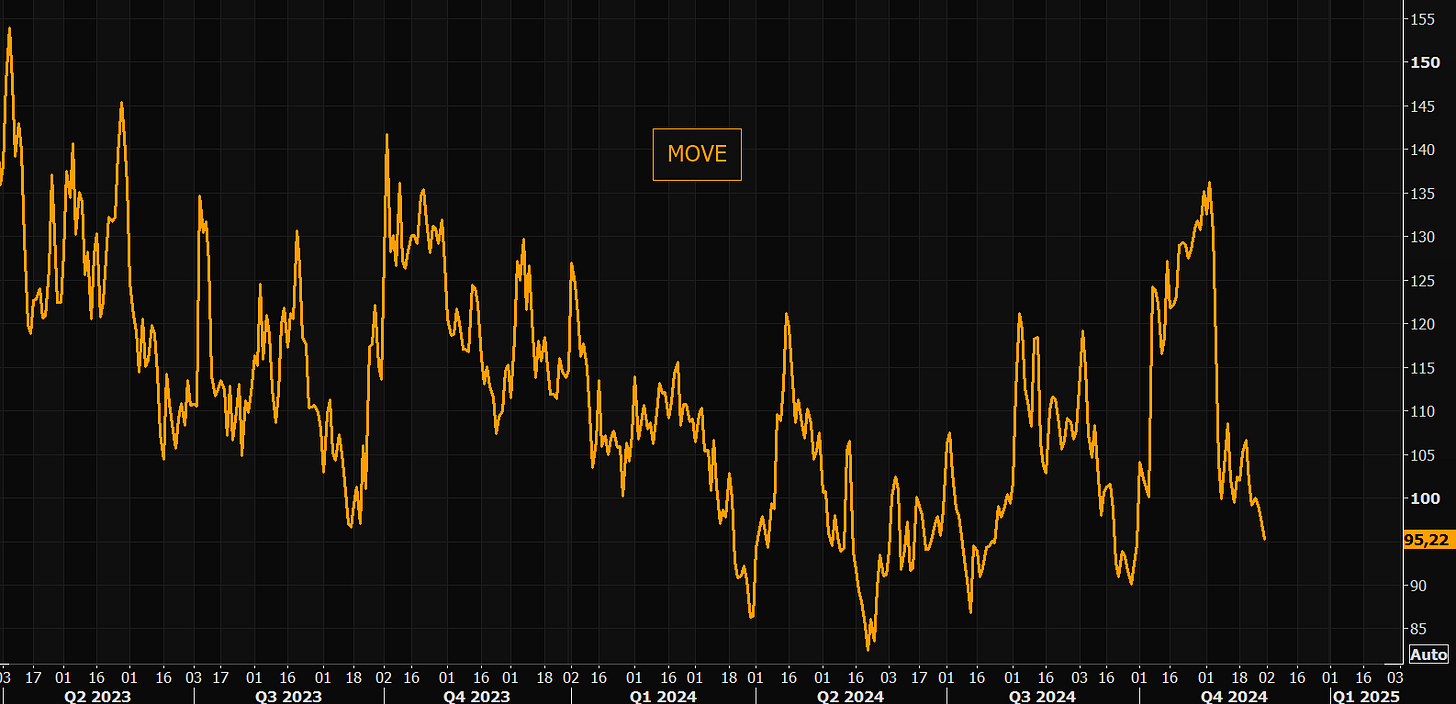

Las divergencias se empiezan a cerrar a medida que el MOVE cae:

La volatilidad de las tasas, MOVE, cerró en otro mínimo posterior a Trump.

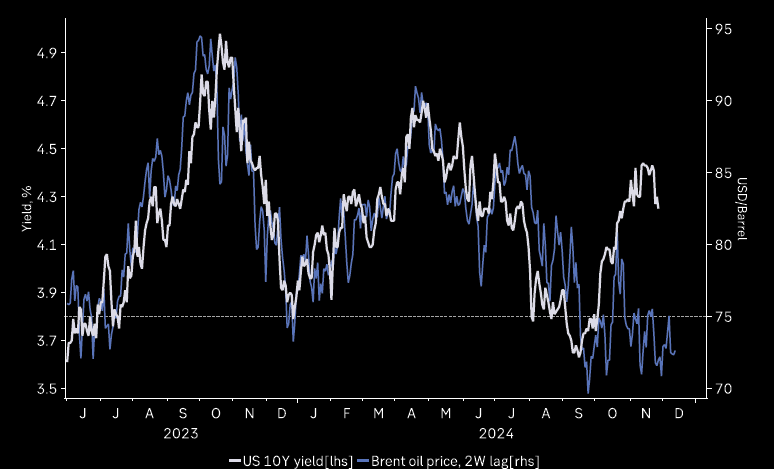

Rendimiento del bono estadounidense a 10 años y petróleo Brent

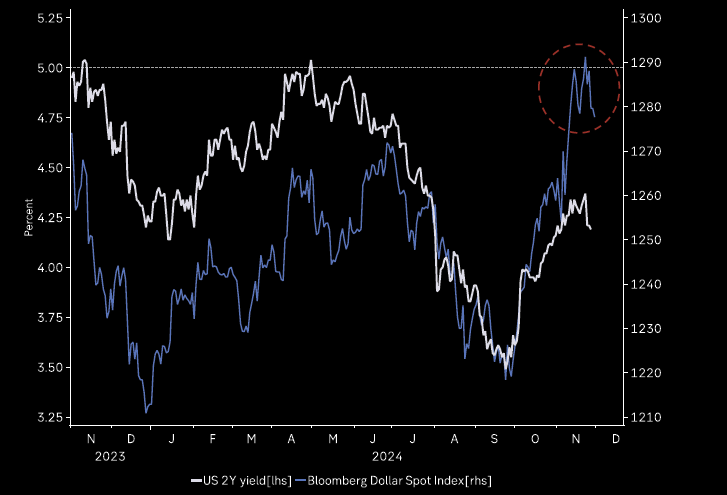

Rendimiento a 2 años de EE. UU. e índice DXY

La caída de los rendimientos y los aumentos de liquidez pueden ser los grandes catalizadores del mes de diciembre… Sin embargo, se está empezando a formar una bandera roja aquí:

Esta semana, apareció la primera señal de que la Reserva Federal (Fed) comienza a preocuparse por los niveles de liquidez, ya que el endurecimiento cuantitativo (drenaje de liquidez) continúa y comienzan a surgir señales tempranas de tensión en el sistema monetario.

Las últimas actas del FOMC revelaron la posibilidad de reducir la tasa de Recompra Inversa (RRP) en 5 puntos básicos. "Algunos participantes señalaron que, en una reunión futura, sería valioso" implementar este cambio.

Este ajuste probablemente aceleraría la salida de fondos del RRP (inyección de liquidez), que ha demostrado ser más "persistente" en los niveles actuales de lo esperado. La razón es que el cambio haría que los T-bills (letras del Tesoro) sean más atractivos para los fondos del mercado monetario, incentivándolos a transferir efectivo fuera del RRP.

Con esta idea, los miembros de la Fed muestran interés en reducir el RRP (inyección de liquidez) lo máximo posible. Resta esperar si este cambio será implementado en la próxima reunión del FOMC el 18 de diciembre.

Mientras tanto, la liquidez neta de la Reserva Federal sigue siendo débil. Ha caído aproximadamente $50 mil millones en los últimos siete días, debido principalmente a un aumento en el saldo de la Cuenta General del Tesoro.

Esta caída no se refleja en el gráfico debido a que las estadísticas de la Fed de St. Louis no se actualizaron por el feriado de Acción de Gracias. Sin embargo, se anticipa una caída de entre $300 mil millones y $500 mil millones entre el 16 y el 31 de diciembre por factores estacionales.

Esto sugiere que el gráfico probablemente registre un nuevo mínimo para fin de año, alcanzando su nivel más bajo desde la crisis bancaria regional de marzo de 2023.

Agarresé los cinturones si hay pánico, que se está empezando a observar cierta tensión. No es una gran alarma aun… Pero en caso de que haya pánico, la divergencia reservas-riesgo es muy grande:

Divisas y materias primas

El dólar cotizó a la baja esta semana, pero sigue estando bien cotizado desde las elecciones:

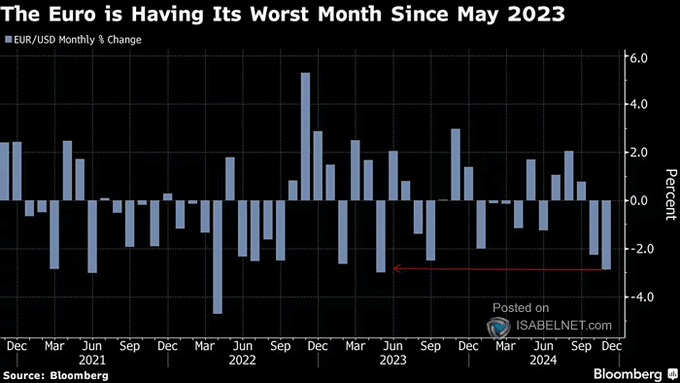

El euro encadenó dos muy malos meses, y en concreto noviembre, el peor desde mayo de 2023:

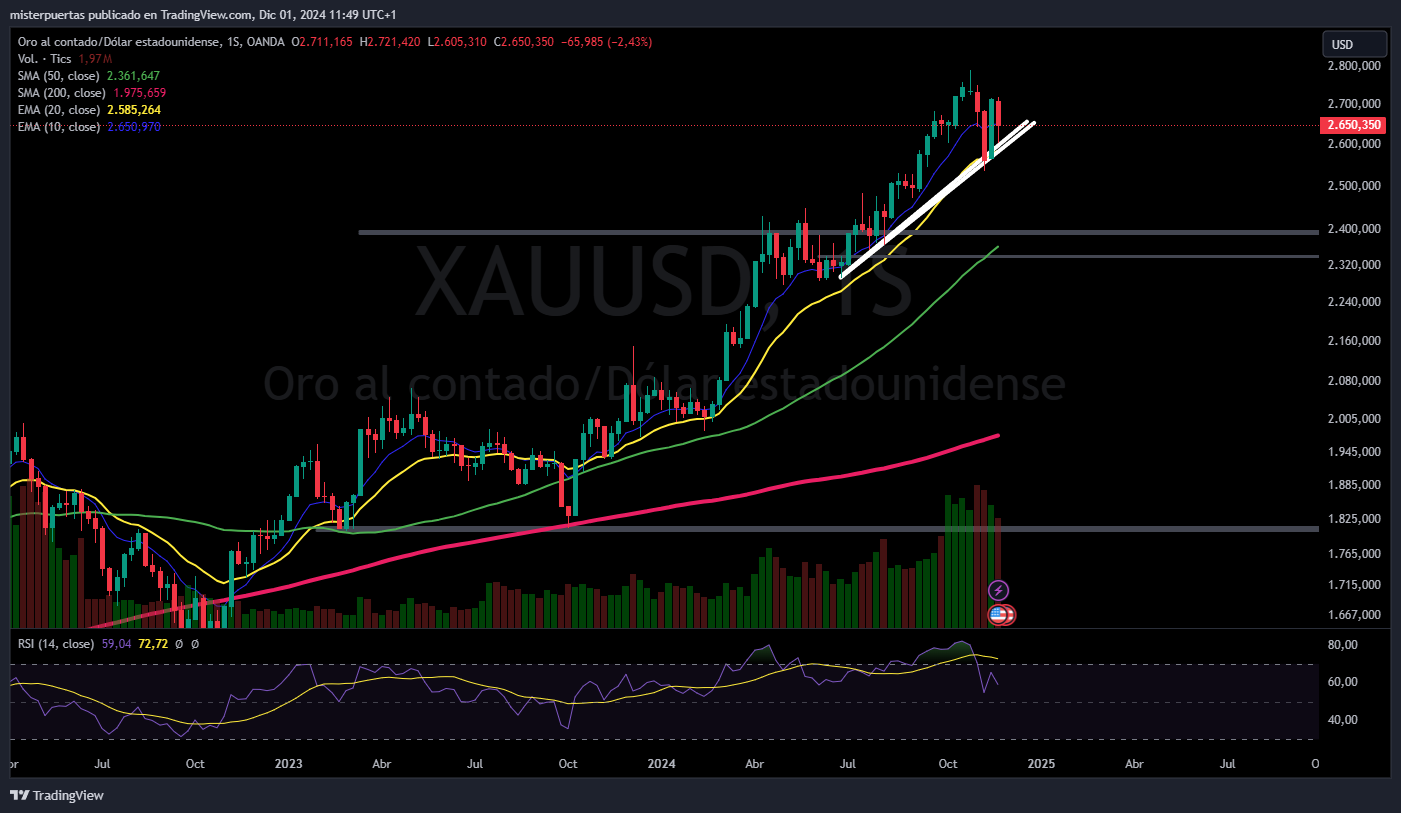

El oro cotizó más bajo durante la semana, incapaz de recuperar todas las pérdidas del golpe del lunes… Parece mareado por las grandes contradicciones políticas:

Y aunque el nuevo secretario del Tesoro intente evitarlo, hasta el mismo lo reconoce:

''Creo que estamos en un mercado alcista a largo plazo en el oro. Estamos viendo una acumulación de reservas por parte de los bancos centrales. Lo sigo de cerca. Es mi mayor posición. Incluso me sorprendí cuando el Banco Central de Polonia dijo que quiere llevar sus reservas de oro al 20%". - Scott Bessent en Capital Allocators el 4 de noviembre

Bitcoin se recuperó por quinta semana consecutiva y va camino de intentar romper de nuevo los 100K:

Tras los anuncios del nuevo secretario del Tesoro y los acuerdos de paz, el petróleo WTI vuelve a mirar a la baja:

En Europa…

El índice europeo STOXX 600 cerró la semana con una nota positiva, impulsado por un rally en las acciones tecnológicas, mientras los inversores analizaron el informe de inflación de la zona euro para evaluar la probabilidad de un recorte mayor en las tasas de interés en diciembre.

El índice principal paneuropeo (.STOXX) revirtió las pérdidas iniciales y subió un 0.6% hasta los 510.25 puntos el viernes, logrando su primera ganancia mensual desde agosto, con un aumento del 1% en noviembre. Sin embargo, registró un modesto descenso semanal del 0.2%. Las acciones tecnológicas (.SX8P) fueron el mayor impulso al índice, con un alza del 1.6%.

Se esperaba que los volúmenes de negociación fueran bajos, ya que el mercado de valores de EE. UU. operó medio día tras el feriado de Acción de Gracias el jueves.

Aunque el STOXX 600 logró un modesto aumento mensual tras tres meses de caídas, quedó significativamente rezagado respecto al S&P 500 de EE. UU. (.SPX). El sentimiento de los inversores hacia Europa se vio afectado por varios factores, como la posibilidad de aranceles estadounidenses, la incertidumbre política en Francia y las tensiones geopolíticas.

Las acciones del sector automotriz (.SXAP) fueron de las más afectadas en noviembre, debido a preocupaciones de que los aranceles propuestos por el presidente electo de EE. UU., Donald Trump, sobre México, podrían ser más perjudiciales para los fabricantes de automóviles europeos que los aranceles directos sobre bienes de la UE.

Por otro lado, las acciones de defensa (.SXPARO) registraron el mayor crecimiento entre los sectores, impulsadas principalmente por el conflicto entre Rusia y Ucrania.

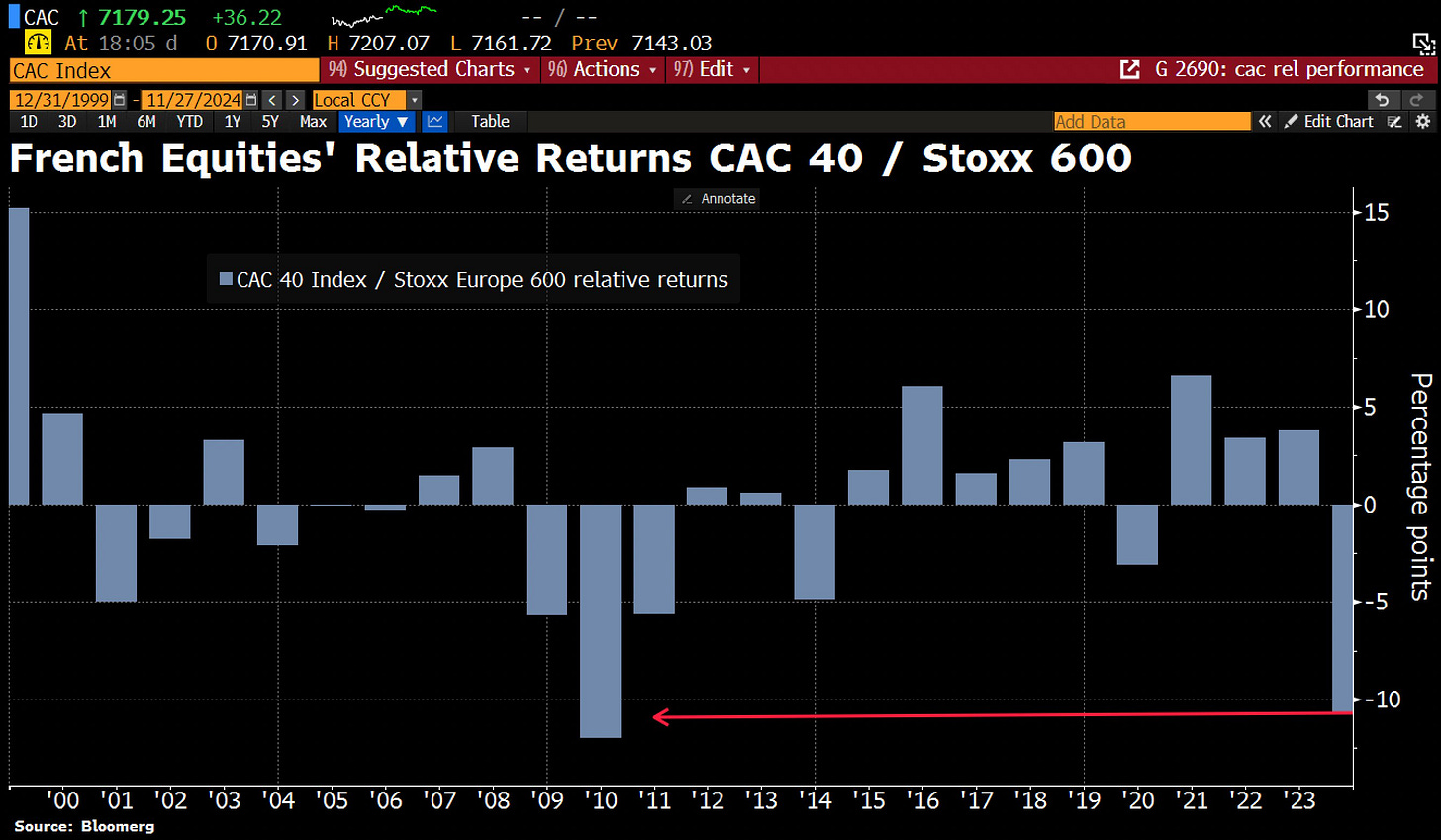

El índice francés CAC 40 (.FCHI) ha sido uno de los peores desempeños en la región este mes debido a la incertidumbre política en el país. El primer ministro Michel Barnier abandonó los planes de aumentar los impuestos a la electricidad en su presupuesto de 2025, cediendo a la presión de la extrema derecha. Los problemas presupuestarios llevaron a que los costos de endeudamiento de Francia igualaran a los de Grecia por primera vez el jueves.

La agencia de calificación S&P mantuvo el viernes su nota para la economía francesa, afirmando que la perspectiva sigue siendo "estable" a pesar del elevado nivel de deuda del país y los problemas políticos.

S&P confirmó una calificación de "AA-/A-1+" para los ratings crediticios de Francia. "La perspectiva sigue siendo estable", señaló en un comunicado.

"A pesar de la incertidumbre política en curso, esperamos que Francia cumpla —con retrasos— el marco fiscal de la UE y que consolide gradualmente las finanzas públicas a mediano plazo", indicó la agencia de calificación estadounidense.

"La perspectiva estable para Francia refleja un equilibrio entre riesgos y fortalezas", añadió S&P.

En la sesión asíatica…

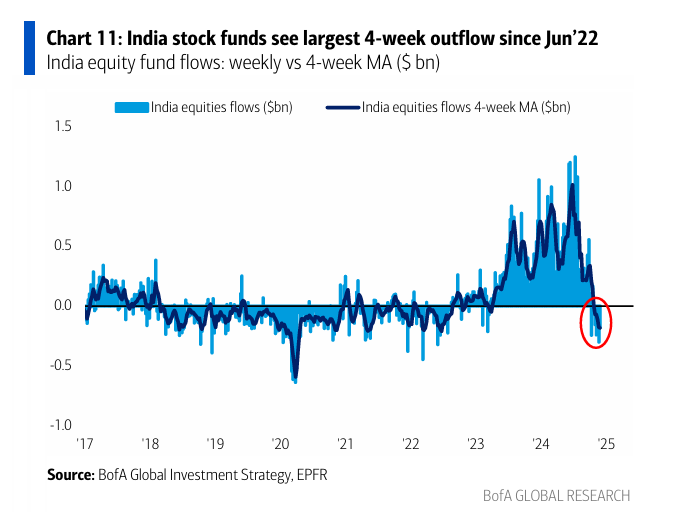

Las acciones asiáticas también subieron, impulsadas por los índices en China, que repuntaron ante las expectativas de un mayor apoyo económico en una importante reunión de políticas en diciembre. El índice MSCI Asia Pacific aumentó hasta un 0.6%. Crece la especulación de que las autoridades lanzarán más estímulos antes de la Conferencia Central de Trabajo Económico, donde los principales líderes de la nación delinearán las prioridades económicas para el próximo año. Las acciones en India también registraron alzas.

En contraste, el índice Kospi de Corea del Sur cayó un 2% después de que el sorpresivo recorte de tasas de interés por parte del banco central el jueves generara preocupaciones sobre el crecimiento económico. Por su parte, los índices japoneses también bajaron, ya que el yen se fortaleció tras un dato de inflación en Tokio que superó las expectativas.

"El mercado está evaluando los datos del IPC como un factor que aumenta ligeramente la probabilidad de que el Banco de Japón suba las tasas en diciembre", lo que impulsó el yen y presionó a las acciones orientadas a la exportación, comentó Tomo Kinoshita, estratega global de mercados en Invesco Asset Management.

Acciones de India: tercera semana consecutiva de salidas ($0.2 mil millones), marcando el mayor flujo de salida en 4 semanas desde junio de 2022

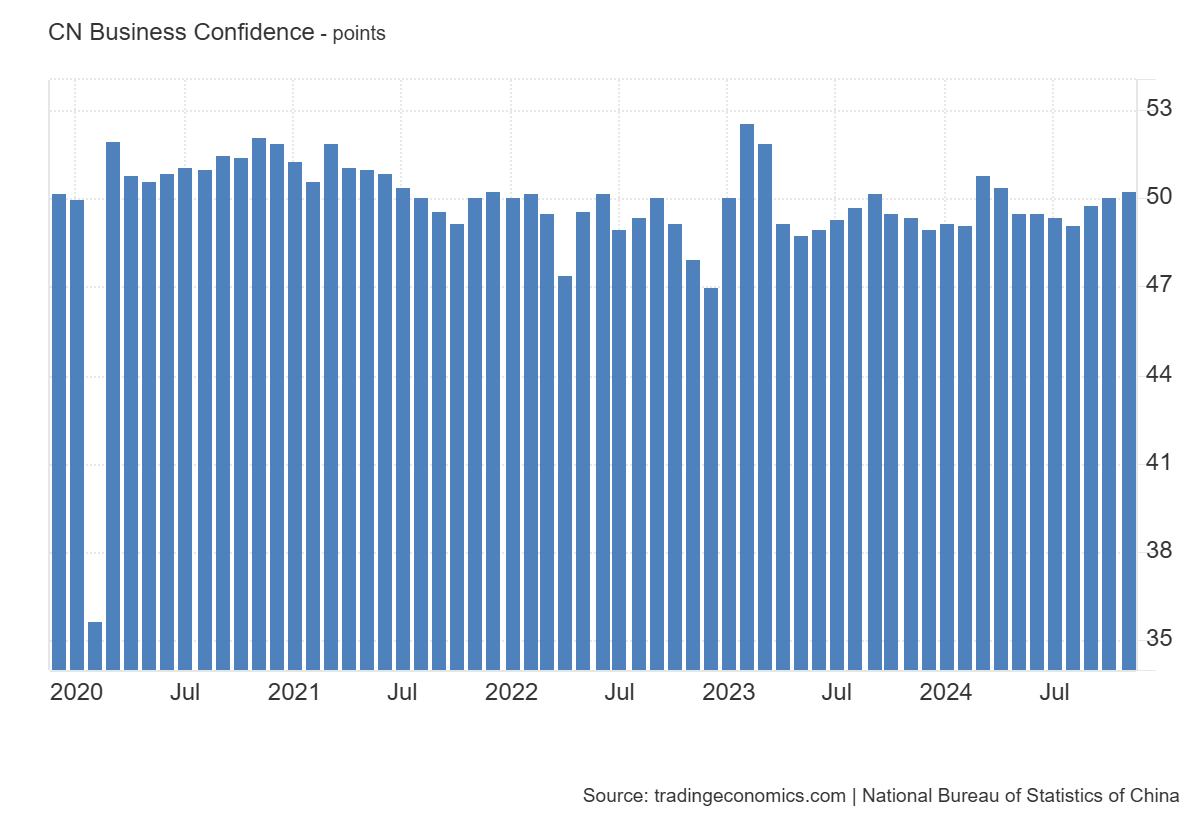

El índice oficial de gerentes de compras (PMI) manufacturero de China, publicado por la Oficina Nacional de Estadísticas (NBS), subió a 50.3 en noviembre de 2024 desde 50.1 en octubre, alineándose con el consenso del mercado y marcando el nivel más alto desde abril. También fue el segundo mes consecutivo de aumento en la actividad manufacturera, tras una serie de medidas de apoyo implementadas por Pekín desde finales de septiembre.

La producción creció al ritmo más alto en siete meses (52.4 vs. 52.0 en octubre), mientras que los nuevos pedidos se recuperaron desde la estancación (50.8 vs. 50.0). Además, la actividad de compras aumentó por primera vez en siete meses, registrando el mayor incremento desde marzo (51.0 vs. 49.3).

Sin embargo, persistieron desafíos, ya que tanto los pedidos del extranjero (48.1 vs. 47.3) como el empleo (48.2 vs. 48.4) se mantuvieron débiles. Los tiempos de entrega se alargaron significativamente, alcanzando un pico de siete meses (50.2 vs. 49.6).

En cuanto a los precios, los costos de insumos cayeron bruscamente (49.8 vs. 53.4), y los precios de venta bajaron tras haber mostrado signos de estabilización en octubre (47.7 vs. 49.9). Finalmente, la confianza mejoró hasta su nivel más alto en siete meses (50.2 vs. 49.6).

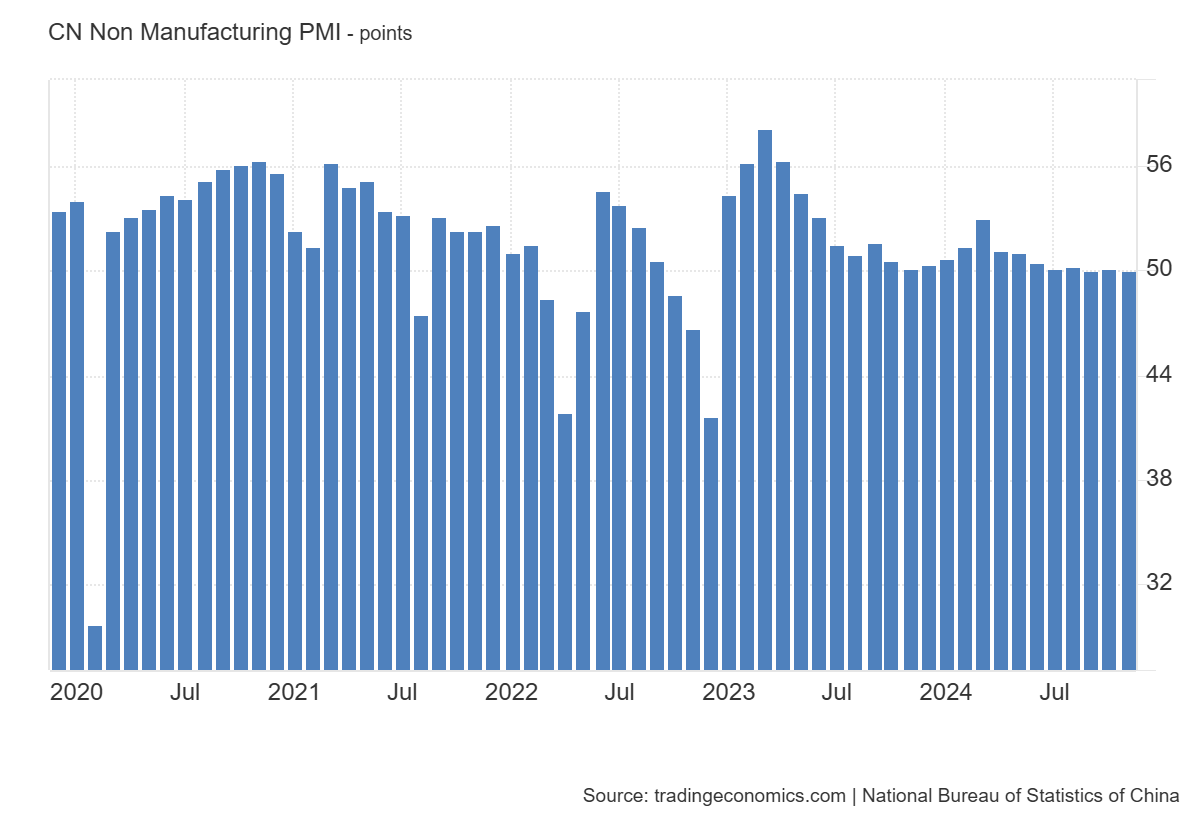

El índice oficial de gerentes de compras (PMI) no manufacturero de China, publicado por la Oficina Nacional de Estadísticas (NBS), se mantuvo en 50.0 en noviembre de 2024, por debajo de las expectativas del mercado de 50.2, que también fue la cifra de octubre.

Tanto los nuevos pedidos (45.9 vs. 47.2) como el empleo (45.4 vs. 45.8) disminuyeron a un ritmo más pronunciado. Mientras tanto, los nuevos pedidos de exportación se contrajeron tras haberse estabilizado en octubre (48.2 vs. 50.0).

Por otro lado, los tiempos de entrega permanecieron sin cambios (en 51.2). En términos de inflación, los precios de los insumos disminuyeron después de haber aumentado previamente (49.1 vs. 50.6). Al mismo tiempo, la caída en los precios de venta continuó, aunque el ritmo de descenso se suavizó ligeramente (48.8 vs. 48.5).

Por último, la confianza alcanzó un máximo de cinco meses (57.0 vs. 56.1).

Para la semana…

China

🌶️🌶️ PMI Manufacturero Caixin (lunes): Después de los mediocres datos oficiales de noviembre, se espera que aumente ligeramente respecto al mes anterior.

🌶️🌶️ PMI Servicios Caixin (miércoles): Se espera un dato mucho más amplio, después de la decepción oficial, rondando el nivel 52.5, ligeramente superior al mes anterior.

Europa

🌶️🌶️ PMI Manufacturero (lunes): Se espera un dato de 45.2, inferior al dato de 46 conocido el mes anterior.

🌶️🌶️ PMI Servicios (miércoles): Se espera una caída a 49.2, según los datos preliminares… Desde la expansión del mes pasado. Especialmente acusado en Francia.

🌶️🌶️ IPP (miércoles): Se espera un aumento intermensual del 0.4%, después de la caída del 0.6% del mes pasado.

🌶️🌶️ Ventas minoristas (jueves): Se espera un dato de -0.3% en el mes de noviembre, inferior al +0.5% registrado el mes anterior.

🌶️🌶️🌶️PIB 3T final (viernes): Se espera un dato de +0.4% de crecimiento interanual.

Reino Unido

🌶️🌶️ PMI Manufacturero (lunes): Se espera un dato de 48.6, inferior a 49.8 del mes anterior.

🌶️🌶️ PMI Servicios (miércoles): Se espera un dato de 50, inferior al dato de 52 del mes anterior.

Estados Unidos

🌶️🌶️🌶️ ISM Manufacturero (lunes): Se espera un dato de 47.2, todavía en contracción, pero superior al dato de 46.5 conocido en el mes anterior.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.49M, en línea con el último dato reportado.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 165K, inferior a los 233K que se esperaban.

🌶️🌶️🌶️ ISM Servicios (miércoles): Se espera un dato de 55.5, ligeramente inferior al dato de 56 registrado el mes anterior.

🌶️🌶️🌶️ Comentarios de Powell (miércoles)

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 220K de nuevas solicitudes y 1905K para las continuas.

🌶️🌶️🌶️ Nóminas no agrícolas (viernes): Se espera un dato de 183K, después del débil dato de 12K del mes anterior. Se aclararán dudas sobre el anterior dato.

🌶️🌶️🌶️ Tasa de desempleo (viernes): Se espera que la tasa de desempleo se mantenga en el 4.1%.

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv