Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja tras un enfrentamiento entre Musk y Trump:

SPX -0,53%, NDX -0,80%, Dow -0,25%, Russell -0,05%.

Musk y Trump abrieron el "cajón de mierda" y todo saltó por los aires. Las acciones de las Mag7 quedaron por detrás del S&P 493, cayendo a medida que cada tuit de Trump o Musk intensificaba la situación.

El gráfico intradía fue un auténtico show de bandazos. El optimismo por las conversaciones entre Trump y Xi se vino abajo con el cruce de comentarios entre Trump y Musk, que acabó con Trump amenazando con las subvenciones de Tesla y tumbando el valor un 14% al cierre.

El SPX sigue sin poder alcanzar los 6.000 puntos, después de otro rechazo, aunque aún se mantiene por encima de los 5.900.

Los bonos se vendieron a lo largo de la curva (incluso cuando las acciones cayeron), con la parte media rezagada: los 5 años subieron +7 puntos básicos, los 30 años, +1 punto básico.

El dólar cayó ampliamente durante la sesión, pero recuperó terreno con todo el jaleo para cerrar plano.

El oro terminó vendiéndose tras superar los 3.400 dólares. Bitcoin también cayó hoy y volvió a mínimos de tres semanas.

Los precios del petróleo lograron ganancias durante el día, manteniéndose en máximos recientes.

El foco…

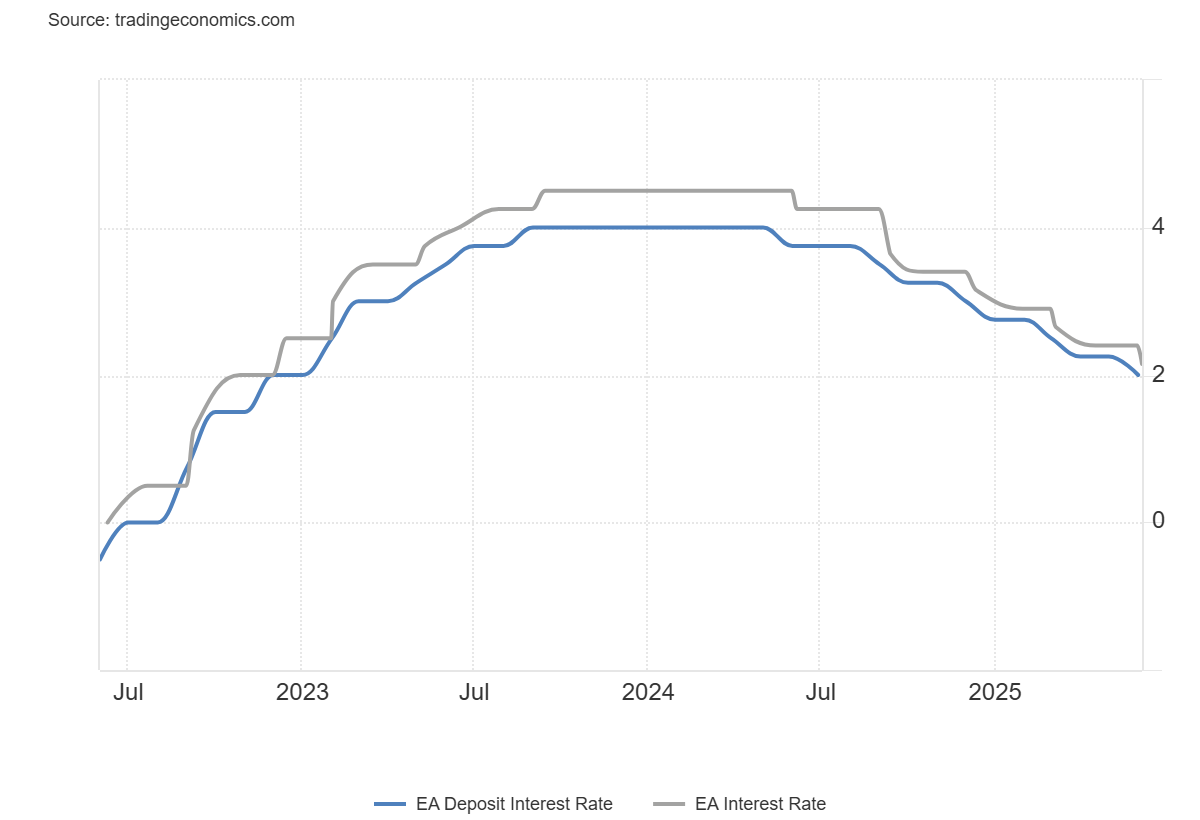

El BCE recorta los tres tipos de interés clave en 25 puntos básicos. Cómo se esperaba:

¿Quieres invertir cómo un PRO?

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

InvestingPro es la herramienta premium de Investing que te brinda acceso a análisis avanzados y datos financieros detallados para tomar decisiones informadas.

Accede a más de 100 métricas clave, como ratios financieros, flujo de caja libre y valor razonable estimado mediante modelos de aprendizaje automático.

Ideal si quieres ir más allá de los titulares y profundizar en las métricas que realmente importan.

Aprovecha un 15% de descuento en tu suscripción a InvestingPro utilizando el código “misterpuertas” al registrarte.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.53%

🔴 Dow Jones -0.25%

🔴 Nasdaq100 -0.80%

🔴 Russell2000 -0.05%

Otros activos

🟢 WTI +0.79%

🔴 XAU/USD -0.58%

🔴 BTC/USD -3.59%

Europa

🟢 German DAX +0.19%

🟢 Stoxx 600 +0.16%

🔴 France's CAC -0.18%

🟢 Spain's Ibex +0.73%

Asia

🔴 Nikkei 225 -0.51%

🟢 Hang Seng +1.07%

🟢 Nifty 50 +0.53%

Divisas

🔴 DXY -0.09% ≈ 98.729

🔴 EUR/USD -0.03%

🔴 USD/JPY -0.02%

🔴 GBP/USD -0.12%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Musk y Trump abrieron el "cajón de mierda" y todo saltó por los aires. Las acciones de las Mag7 quedaron por detrás del S&P 493, cayendo a medida que cada tuit de Trump o Musk intensificaba la situación.

ZeroHedge

El gráfico intradía de los futuros… Fue un auténtico show de bandazos.

El optimismo por las conversaciones entre Trump y Xi se vino abajo con el cruce de comentarios entre Trump y Musk, que acabó con Trump amenazando con las subvenciones de Tesla y tumbando el valor un 14% al cierre.

El SPX sigue sin poder alcanzar los 6.000 puntos, después de otro rechazo, aunque aún se mantiene por encima de los 5.900.

Renta fija

Los bonos se vendieron a lo largo de la curva (incluso cuando las acciones cayeron), con la parte media rezagada: los 5 años subieron +7 puntos básicos, los 30 años, +1 punto básico.

ZeroHedge

Divisas y materias primas

El dólar cayó ampliamente durante la sesión, pero recuperó terreno con todo el jaleo para cerrar plano.

El oro terminó vendiéndose tras superar los 3.400 dólares.

Bitcoin también cayó hoy y volvió a mínimos de tres semanas.

Los precios del petróleo lograron ganancias durante el día, manteniéndose en máximos recientes.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Tesla (TSLA): Las acciones sufrieron una caída significativa a medida que se intensificaba el deterioro en la relación entre Trump y Musk. Trump dijo que el proyecto de ley estadounidense es increíble y que Musk está molesto porque eliminaron el mandato de vehículos eléctricos. Hubo muchos cruces de declaraciones, pero la última actualización fue que Musk acusó a Trump de estar en los archivos de Epstein.

MongoDB (MDB): Superó estimaciones de beneficios por acción e ingresos, y aumentó su programa de recompra de acciones en 800 millones de dólares; presentó buenas previsiones para el próximo trimestre y elevó su proyección para el ejercicio fiscal.

Verint Systems (VRNT): Superó las expectativas tanto en ingresos como en beneficios.

PVH Corp (PVH): Redujo su previsión de beneficios para el próximo trimestre y recortó su perspectiva para el año fiscal.

Procter & Gamble (PG): Recortará 7.000 puestos de trabajo y espera un cargo no relacionado con operaciones principales de entre 1.000 y 1.600 millones de dólares.

Apple (AAPL): Perdió una apelación en un tribunal estadounidense para pausar una orden judicial que le exige permitir mayor competencia en la App Store.

Citi (C): Recortará 3.500 empleos tecnológicos en China para el cuarto trimestre.

Nvidia (NVDA): El director Mark Stevens ha vendido más de un millón de acciones esta semana. En otras noticias, el mayor rival chino de Nvidia, Huawei, está teniendo dificultades en su mercado local, según The Information; las grandes tecnológicas chinas aún no han realizado pedidos significativos de chips de Huawei, y las pruebas muestran que los chips de Huawei se sobrecalientan.

Brown Forman (BF.B): No cumplió con las expectativas en ingresos y beneficios, además de ofrecer comentarios pesimistas.

En la sesión europea…

Resumen de sesión

Las bolsas europeas repuntan levemente tras una jornada volátil marcada por el mensaje más agresivo de Lagarde

Las acciones europeas vivieron una sesión de altibajos este jueves, pero lograron cerrar en positivo después de que los comentarios de la presidenta del BCE, Christine Lagarde, eclipsaran el recorte de tipos ya anticipado por el mercado.

El índice paneuropeo STOXX 600 subió un 0,2%, tras pasar de terreno positivo a negativo cuando Lagarde afirmó que el BCE está "bien posicionado" para enfrentar la incertidumbre económica global. Ese tono más agresivo llevó a los inversores a rebajar sus expectativas de nuevos recortes.

El BCE redujo los tipos en 25 puntos básicos, un movimiento ya descontado, pero el aviso de una posible pausa en el ciclo de recortes, justo cuando la inflación alcanza el objetivo del 2%, llevó a los mercados a revalorizar el camino futuro de los tipos.

El mercado ahora anticipa una pausa en julio y posiblemente un único recorte más a finales de año, quizá en diciembre.

“Ese fue el último recorte evidente. A partir de ahora, la vida de los banqueros centrales europeos será más difícil. Creemos que habrá más recortes, pero el BCE nos dio muy pocas pistas sobre el tamaño y el momento,”

comentó Roelof Salomons, estratega jefe de inversión para Países Bajos en el BlackRock Investment Institute.

Entre los sectores, el bancario fue el mejor del día tras recuperarse de una caída inicial, beneficiado por la perspectiva de unos tipos más altos durante más tiempo.

En contraste, el sector inmobiliario, sensible a los tipos, perdió un 0,2% después de borrar las ganancias iniciales impulsadas por el recorte.

El segmento de consumo discrecional fue el más castigado por el reajuste del mercado. Las acciones de alimentación y bebidas, consideradas barómetro del consumo, registraron las mayores caídas, seguidas por las de lujo, muy dependientes de la confianza del consumidor.

Por otro lado, los mineros de metales industriales subieron un 1,4%, impulsados por el fuerte repunte del precio del cobre, que alcanzó máximos de dos meses.

En Alemania, el índice DAX tocó un nuevo máximo histórico durante la sesión, pero recortó ganancias posteriormente. Hoy, el nuevo canciller Friedrich Merz mantendrá su primera reunión cara a cara con Trump en Washington.

Algunos comentarios de acciones

Wizz Air se desplomó un 27,9% tras no alcanzar las expectativas de beneficio operativo anual, encaminándose a su mayor caída diaria de la historia. El sector de viajes y ocio cayó un 0,4%.

Wise ganó un 7,1% tras anunciar su intención de trasladar su cotización principal de Londres a EE. UU.

Bayer subió un 4,4% después de que Goldman Sachs mejorara su recomendación de “neutral” a “comprar”.

En la sesión asíatica…

Las bolsas asiáticas avanzan con impulso desde Corea del Sur, mientras persisten las tensiones comerciales entre EE. UU. y China

Las acciones asiáticas subieron ligeramente este jueves, impulsadas principalmente por Corea del Sur, donde el índice Kospi repuntó un 1,5% tras los anuncios del partido gobernante de volver a proponer una reforma de la Ley de Sociedades Comerciales, clave para mejorar la gobernanza corporativa bajo el nuevo presidente.

El índice MSCI Asia Pacific subió hasta un 0,4%, encaminándose hacia su nivel más alto en más de tres años. Los índices bursátiles de Hong Kong y Taiwán también registraron ganancias, apoyados por la reciente debilidad de los datos económicos de EE. UU., lo que refuerza las expectativas de un recorte de tipos por parte de la Reserva Federal.

En contraste, las acciones japonesas cayeron, afectadas por una débil demanda en la subasta de bonos a 30 años, inferior al promedio del último año.

El repunte del índice regional en las últimas semanas ha ido de la mano con los mercados globales, que cerraron el miércoles en máximos históricos, impulsados por la percepción de que lo peor del entorno de aranceles elevados podría haber pasado.

A pesar del optimismo en los mercados, la incertidumbre sigue siendo elevada respecto al progreso de las negociaciones comerciales entre EE. UU. y China. El presidente Xi Jinping ha dejado claro que una llamada telefónica no se concede sin contraprestación, mientras que Trump busca una conversación personal con Pekín para evitar una mayor escalada en las tensiones comerciales.

Eventos relevantes de la jornada

Comentarios políticos

TRUMP: "El límite de deuda debería ser completamente eliminado para evitar una catástrofe económica."

Curiosamente esta idea va en línea de Elizabeth Warren, senadora demócrata y crítica de Wall Street. No es la primera vez que Trump sugiere eliminar el límite de endeudamiento federal.

El presidente planteó la idea en una entrevista con NBC News en diciembre , poco antes de que los legisladores votaran sobre un proyecto de ley para evitar el cierre del gobierno, que Trump había exigido que incluyera un aumento del límite de deuda.

El secretario del Tesoro, Scott Bessent, advirtió el mes pasado que el Departamento del Tesoro probablemente se quedaría sin fondos para pagar las cuentas del país en agosto, estableciendo una fecha límite no oficial para que los legisladores aprueben la legislación que eleva el techo de la deuda.

Esto sigue enfadando y mucho a Elon Musk, quien entiendo que se sienta incluso engañado por Trump y los republicanos... Después de su intento de reducción del peso del Estado con DOGE, los republicanos han aprobado una Ley Fiscal que va en la dirección contraria:

El martes, Musk le publicó: "Lo siento, pero ya no lo soporto más. Este proyecto de ley de gastos del Congreso, masivo, escandaloso y lleno de gastos superfluos, es una abominación repugnante".

Su publicación recibió inmediatamente el apoyo del senador Rand Paul (republicano de Kentucky), quien dijo: "Podemos y debemos hacerlo mejor".

Recordemos que el proyecto que Johnson intenta vender como un recorte fiscal responsable, en realidad implica:

4 billones en recortes de impuestos

Solo 1,5 billones en supuestos recortes de gasto en una década (menos del 2%)

Todo indica que la mayoría de los “recortes” son diferidos, con baja probabilidad de que se apliquen.

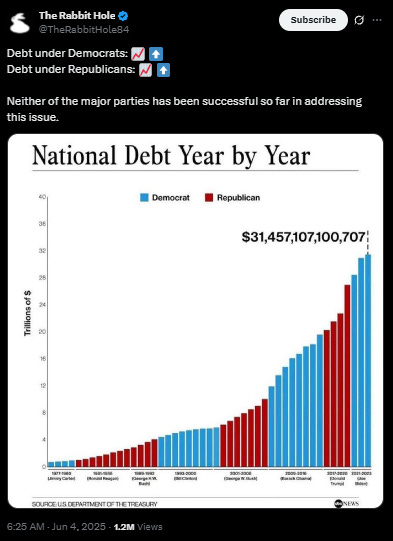

La deuda pública se acerca a los 37 billones de dólares y se proyecta que alcanzará los 59 billones (134% del PIB) en 2035. Los republicanos, que tradicionalmente abanderaban la austeridad fiscal, parecen haber cedido en puntos clave como Medicaid y food stamps.

En definitiva... El PLAN TRUMP en realidad mantiene niveles de gasto equivalentes a los de la administración Biden.

El miércoles, Musk siguió enfureciéndose con X y publicó: "Llamen a su senador, llamen a su congresista, ¡dejar a Estados Unidos en bancarrota NO está bien! Eliminen el proyecto de ley", seguido de un póster de la película "Kill Bill" con Uma Thurman.

¿La solución de Musk? Un nuevo proyecto de ley de gastos que no aumente el techo de la deuda en 5 billones de dólares ni aumente drásticamente el déficit.

Además, ha ido compartiendo numerosos gráficos sobre la evolución de la Deuda americana. Lo entiendo, uno de los objetivos de la Administración era reducir el deficit, concretamente del 6-7% al 3%...

Algo muy complicado de lograr sin que se llevara por delante a la economía estadounidense.

Recordemos que Bessent ya ha cambiado su discurso, empezó el mandato hablando de "Detox" económico y ahora ya habla de que el crecimiento debe ser superior a la deuda.

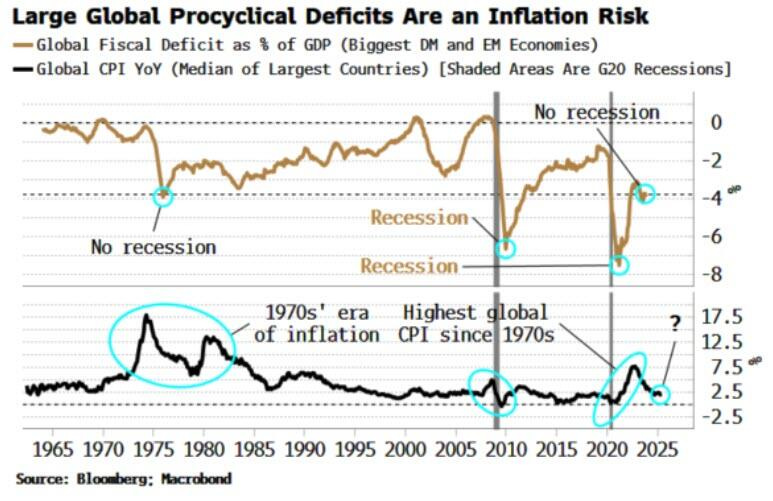

Lo cierto es que esto no es solo un problema de EEUU… El déficit fiscal mundial se sitúa en su nivel más alto fuera de los períodos posteriores a las recesiones mundiales (de hecho, también fuera de las recesiones más frecuentes en Estados Unidos). La última vez que alcanzó su nivel actual del 4% del PIB mundial, sin contar las recesiones, fue a mediados de la década de 1970.

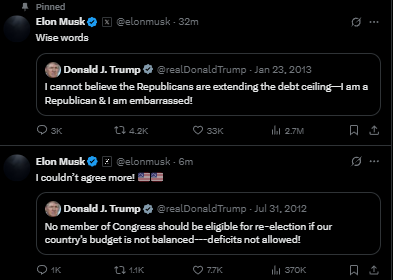

Elon Musk siguió con su cruzada reavivando el debate fiscal: Citó un tuit de 2013 en el que Trump decía estar “avergonzado” de que los republicanos ampliaran el techo de deuda, y Musk lo comenta ahora con un escueto: “palabras sabias”.

Con esto, Musk redobla su postura contra el gasto público y el proyecto actual, alineándose con el mensaje de “Kill the Bill”.

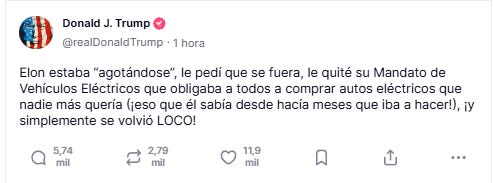

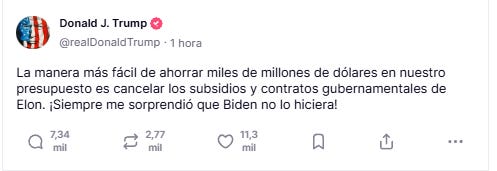

El presidente Trump, al ser preguntado por las críticas de Elon Musk a su proyecto de ley de gasto, respondió: “Elon está molesto porque eliminamos el mandato de vehículos eléctricos (EV mandate).”

Para más tarde aclararlo en un comentario:

Según The Wall Street Journal, la principal razón que ha agravado la relación entre los dos empresarios es la selección del nuevo director de la NASA. El presidente de EEUU retiró el pasado sábado la candidatura de Jared Isaacman para dirigir la agencia espacial estadounidense. El movimiento de Trump es un ataque directo contra los intereses de Musk. Isaacman era el hombre de confianza del empresario para asegurar los contratos de la NASA con SpaceX.

Elon Musk dice que el presidente Trump es "falso" y que el proyecto de ley de gasto "nunca me fue mostrado ni una sola vez y fue aprobado en plena noche."

MUSK: Da igual. Mantened los recortes a los incentivos para vehículos eléctricos y energía solar en el proyecto de ley, aunque no se toquen los subsidios al petróleo y gas (¡muy injusto!), pero eliminad la MONTAÑA de ASQUEROSA "PORK" en la ley. En toda la historia de la civilización, nunca ha existido una legislación que sea a la vez grande y hermosa. ¡Todo el mundo lo sabe! O tienes una ley grande y fea, o una delgada y hermosa. La opción correcta es delgada y hermosa.

La cosa siguió calentandose y Tesla ya se dejaba un 8%… ELON MUSK: "Sin mí, Trump habría perdido las elecciones... qué ingratitud."

Hasta que llegó la BOMBA (después también de encuesta por Musk para formar un partido y multitud de comentarios más), la amenaza:

Que hizo caer a Tesla hasta un 17%, y cierre diario de -14% (una pérdida de capitalización bursátil de más de 150 mil millones de dólares):

Un dato curioso: Tesla fue la acción minorista más comprada la semana pasada.

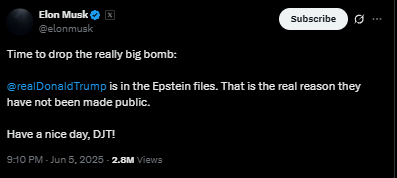

Cuando pensabamos que esto ya no podía ir a más entre Elon Musk y el presidente Trump... Musk afirmó en X que el presidente Trump está "en los archivos de Epstein", añadiendo: "Esa es la verdadera razón por la que no se han hecho públicos..."

Continuará…

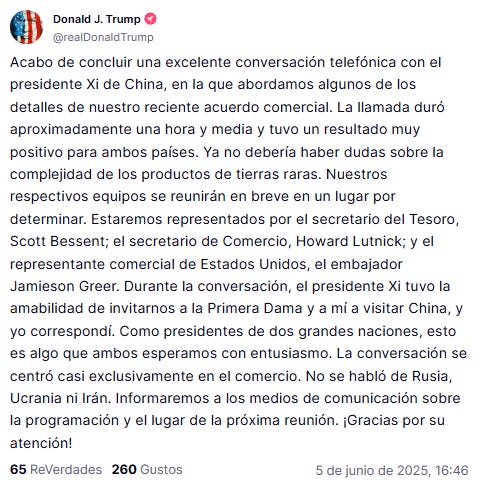

Comentarios entre Trump y Xi

Trump ha hablado con Xi Jinping y abordaron algunos de los detalles del reciente acuerdo comercial.

Bajada de tipos del BCE

El BCE recorta los tres tipos de interés clave en 25 puntos básicos. Cómo se esperaba:

Facilidad de depósito: baja del 2,25% al 2,00% (lo que el BCE paga a los bancos por aparcar liquidez)

Tipo de refinanciación principal: baja del 2,40% al 2,15% (tipo al que los bancos se financian en el BCE)

Facilidad marginal de crédito: baja del 2,65% al 2,40% (tipo para préstamos de emergencia a un día)

La inflación se encuentra cerca del objetivo del 2%, con proyecciones que apuntan al 2,0% en 2025, 1,6% en 2026 (frente al 1,9% anterior) y 2,0% en 2027. La inflación subyacente (excluyendo energía y alimentos) se sitúa en el 2,4% para 2025, bajando al 1,9% en 2026–2027.

Se prevé un crecimiento del PIB del 0,9% en 2025, 1,1% en 2026 y 1,3% en 2027, respaldado por mayores ingresos reales, un mercado laboral sólido y un aumento de la inversión pública, a pesar de que la incertidumbre en la política comercial sigue lastrando las exportaciones y la inversión empresarial.

El análisis de escenarios indica que las tensiones comerciales podrían reducir tanto el crecimiento como la inflación, mientras que su resolución podría impulsar ambos. El crecimiento salarial sigue siendo elevado, aunque se está moderando, y los beneficios empresariales están ayudando a absorber las presiones de costes.

El BCE seguirá fijando los tipos en función de los datos, la evolución de la inflación y la eficacia de la transmisión de la política monetaria, sin comprometerse previamente con una trayectoria específica.

La rueda de prensa de Lagarde fue un monotema... Asegura que están en el punto ideal con esta última bajada de tipos para poder aforntar la incertidumbre actual. Seguirán evaluando reunión a reunión y sobre todo en función de los datos. Pero inisinúa que el BCE se está acercando al final del ciclo con el recorte de tipos anunciado hoy.

Mayoría visible en la reunión del BCE expresó su preferencia por mantener los tipos en julio; algunos argumentaron a favor de una pausa más prolongada – fuentes de Reuters.

Datos de empleo previos a las nóminas de mañana

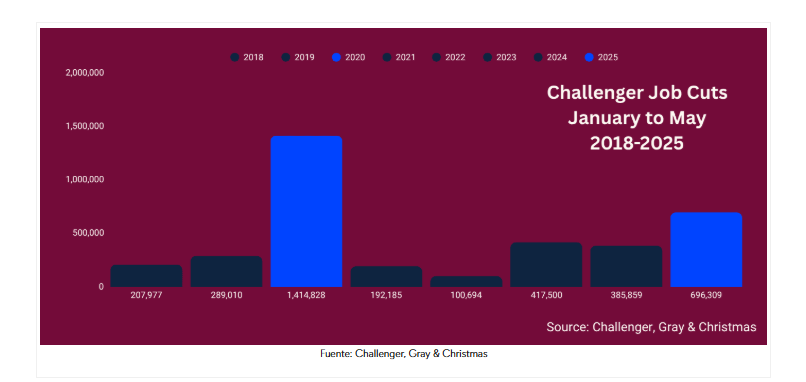

Los empleadores con sede en Estados Unidos anunciaron 93.816 recortes de empleos en mayo, un 12% menos que los 105.441 recortes en abril , y un 47% más que los 63.816 anunciados en el mismo mes del año pasado.

Hasta mayo, los empleadores han anunciado 696.309 recortes de empleo, un aumento del 80 % con respecto a los 385.859 anunciados en los primeros cinco meses del año pasado. Están a 65.049 recortes de alcanzar el total de todo el año 2024.

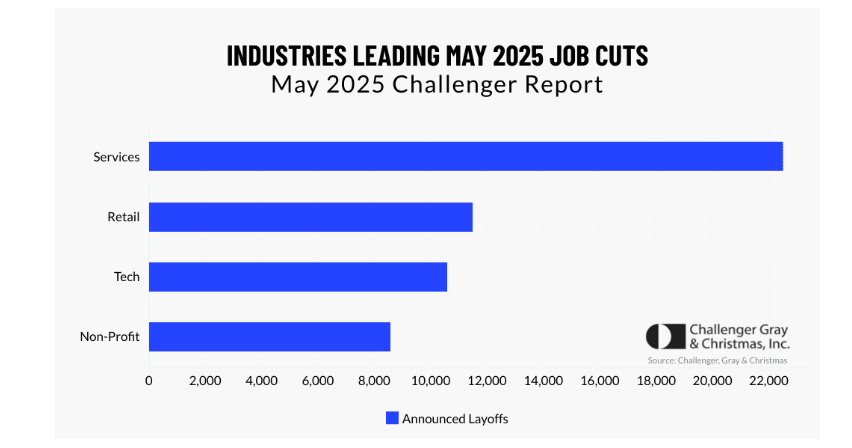

En mayo de 2025, el sector Servicios encabezó los recortes de empleo con 22.492 despidos, seguido por el minorista con 11.483. Ambos sectores acumulan más de 44.000 y 75.000 despidos respectivamente en lo que va de año, con fuertes aumentos frente a 2024.

El sector tecnológico sumó 10.598 recortes en mayo y más de 74.000 en el año (+35%), mientras que las ONGs registraron un repunte del 504% en despidos, afectados por la pérdida de financiación pública. En contraste, medios y noticias han visto menos recortes que el año pasado.

La principal causa de los despidos es el “Impacto DOGE”, relacionado con recortes en el sector público y sus efectos colaterales, seguido por la debilidad económica, cierres de unidades, reestructuraciones, quiebras y, en menor medida, la automatización y la adopción de IA.

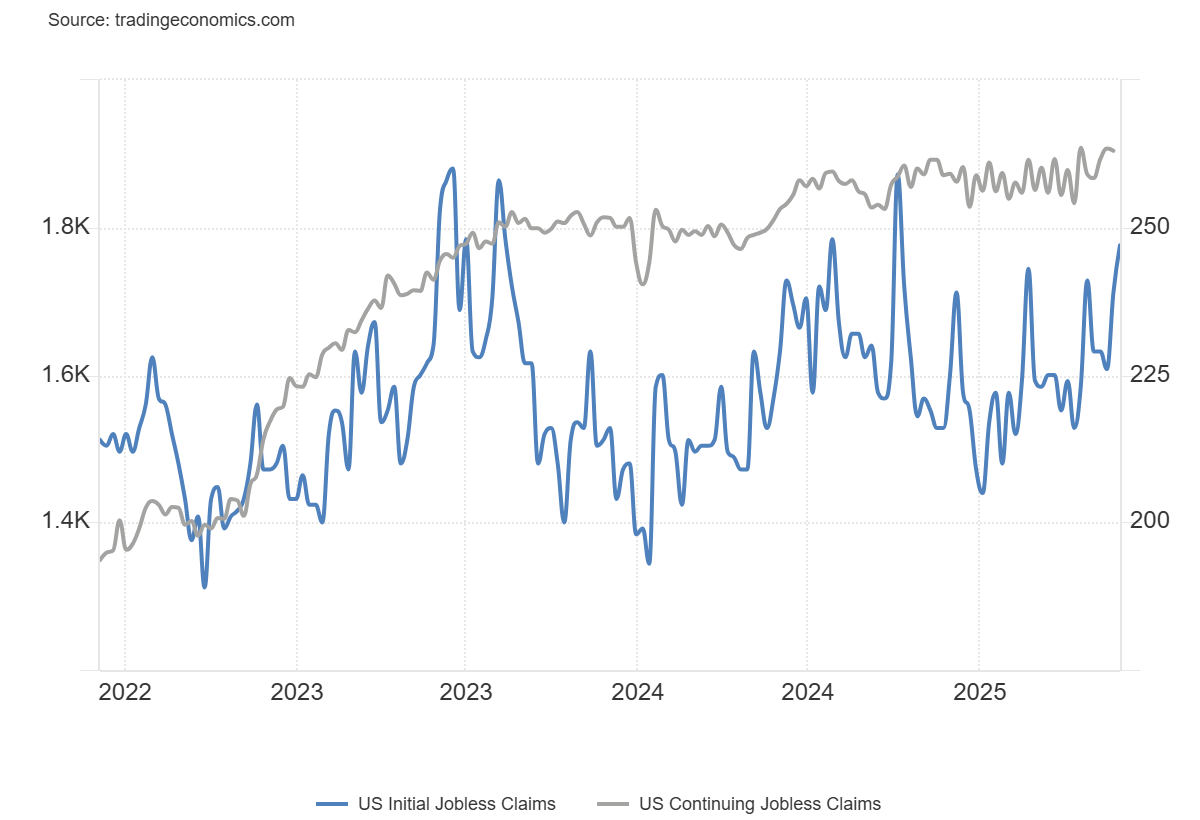

Máximos desde octubre de 2024 para las solicitudes iniciales por desempleo: Aumentaron en 8.000, alcanzando las 247.000 en la semana que terminó el 31 de mayo, frente a las 239.000 revisadas de la semana anterior y desafiando las expectativas del mercado, que apuntaban a una caída hasta 235.000.

Por otro lado, las solicitudes continuas descendieron ligeramente a 1.904.000 en la semana finalizada el 24 de mayo, desde las 1.907.000 revisadas y por debajo de las previsiones de 1.910.000. Pero se mantienen en máximos de 3 años.

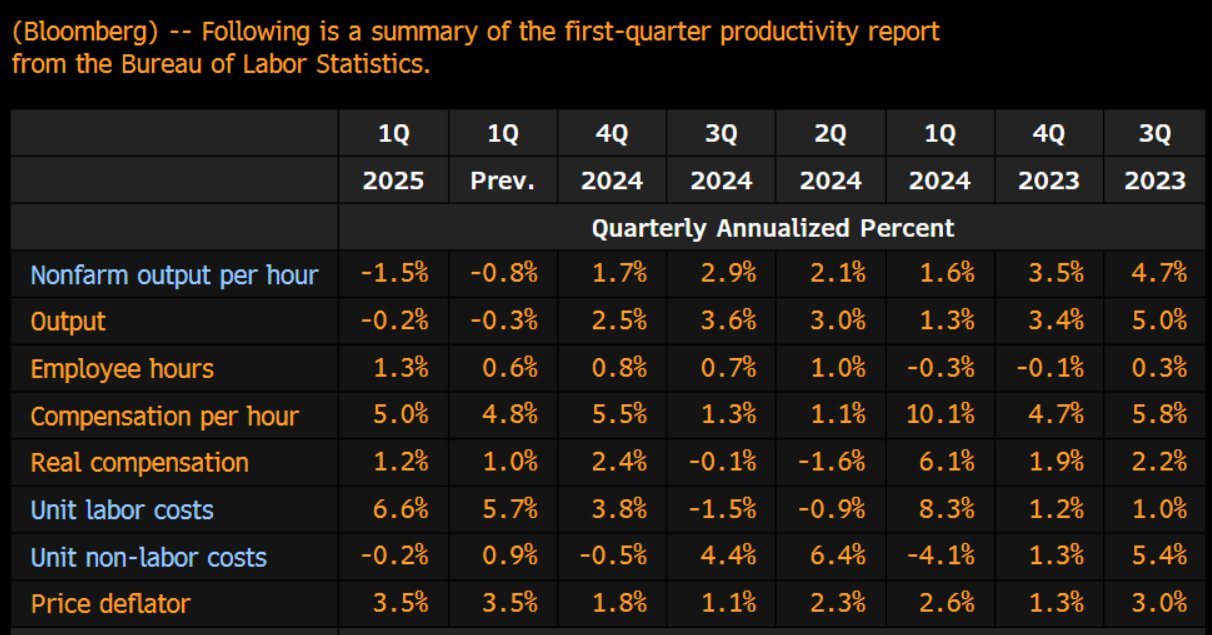

No son buenas las revisiones de la productividad y los costes laborales unitarios del primer trimestre... los primeros a la baja y los segundos al alza, con el deflactor de precios manteniéndose en el +3,5 % y la remuneración real subiendo hasta el +1,2 %.

KEvin Gordon

Balanza comercial de EEUU

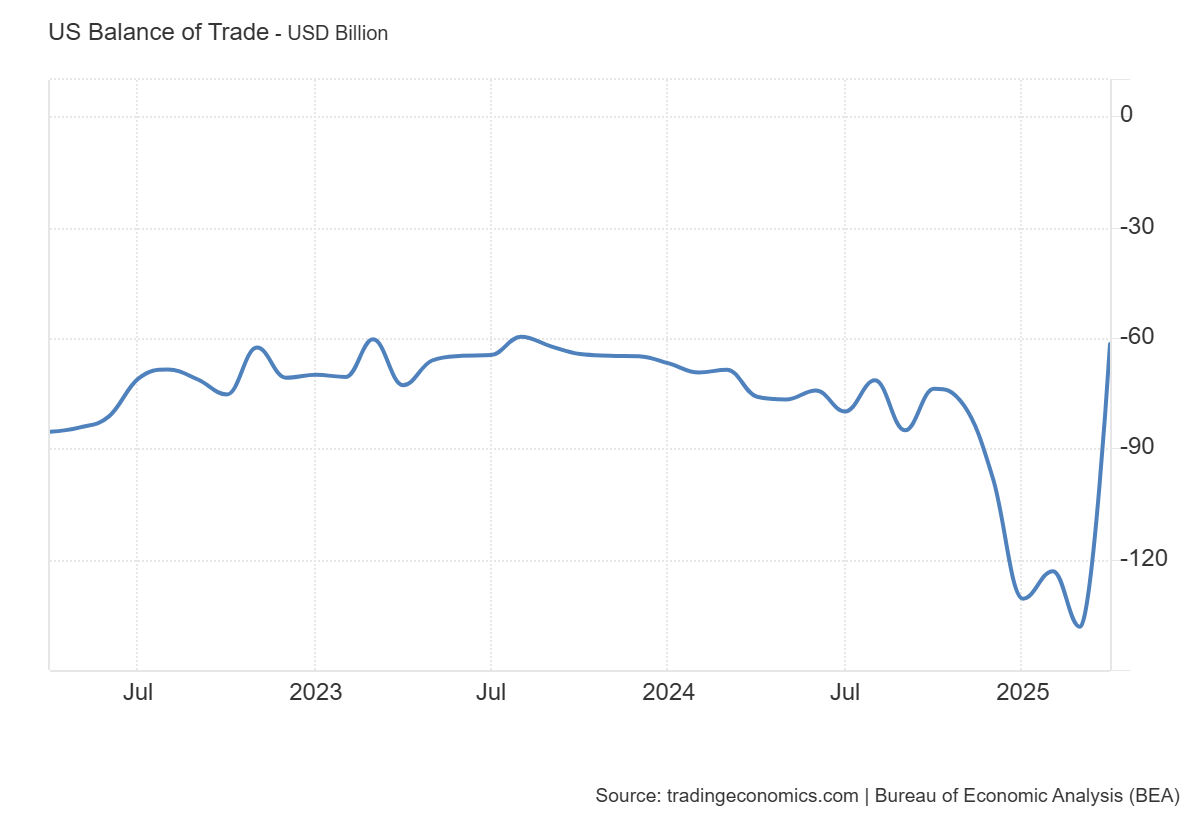

El déficit comercial de EEUU se redujo drásticamente en abril de 2025 hasta los 61.600 millones de dólares, el nivel más bajo desde agosto de 2023, frente a los 138.300 millones registrados en marzo.

Marzo registró la mayor balanza comercial de la historia, ya que los importadores se adelantaron a los aranceles del Día de la Liberación. En abril, las importaciones cayeron drásticamente, lo que provocó un repunte masivo de la balanza comercial:

Las importaciones cayeron un 16,3% hasta los 351.000 millones, tras alcanzar un máximo histórico el mes anterior por el adelanto de compras ante nuevos aranceles. En paralelo, las exportaciones aumentaron un 3% hasta 289.400 millones, impulsadas por ventas de metales elaborados, oro no monetario y ordenadores.

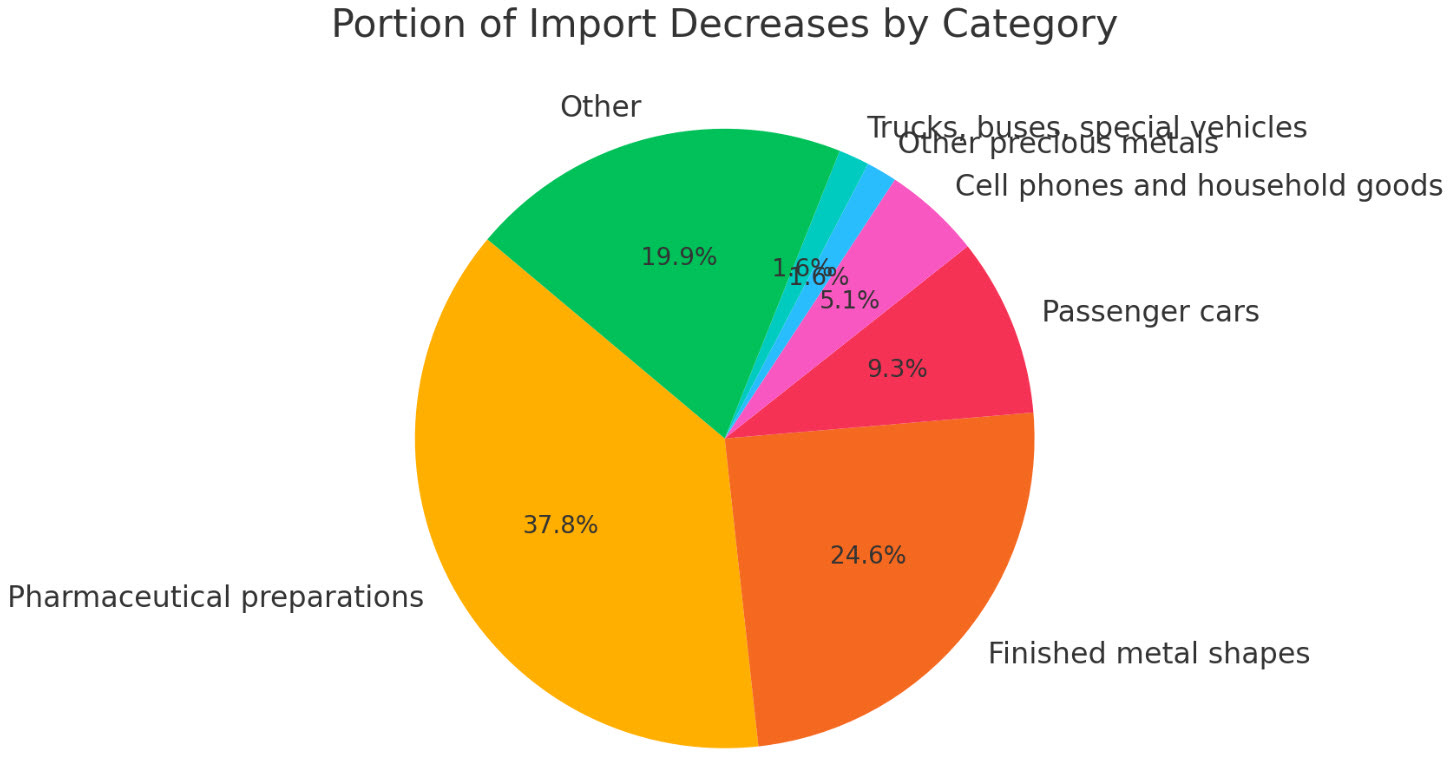

Si nos centramso en las importaciones... Las mayores caídas se dieron en medicamentos, metales elaborados, automóviles y teléfonos móviles.

Concretamente, el 37,8% de la mejora en la balanza comercial de bienes se debió a una caída en las importaciones farmacéuticas.

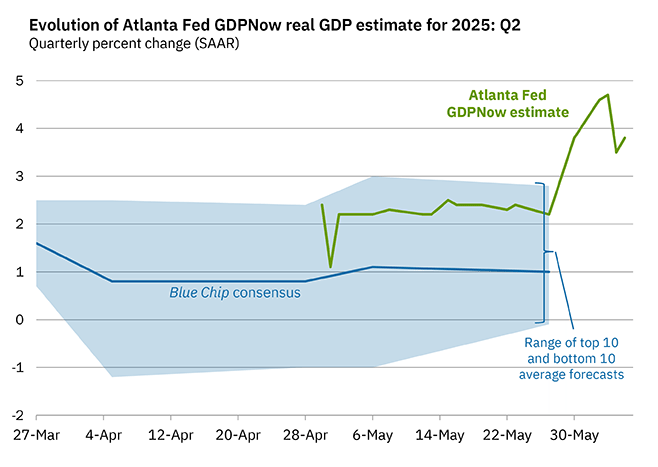

El modelo GDPNow de la Fed de Atlanta estima un crecimiento del PIB real (tasa anual ajustada por estacionalidad) del 3,8 % para el segundo trimestre de 2025 (dato del 5 de junio), por debajo del 4,6 % estimado el 2 de junio.

Tras las publicaciones recientes del Censo de EE. UU., la Oficina de Análisis Económico (BEA) y el ISM, las proyecciones para el segundo trimestre se ajustaron así:

El crecimiento del consumo personal real bajó del 4,0 % al 2,6 %.

El crecimiento de la inversión privada doméstica real cayó del 0,5 % al -2,2 %.

En cambio, la contribución de las exportaciones netas al crecimiento del PIB subió de 1,36 a 2,01 puntos porcentuales.

En conjunto, los últimos datos sugieren una economía más dependiente del comercio exterior, con señales de debilidad en el consumo y la inversión interna.

Situación de mercado

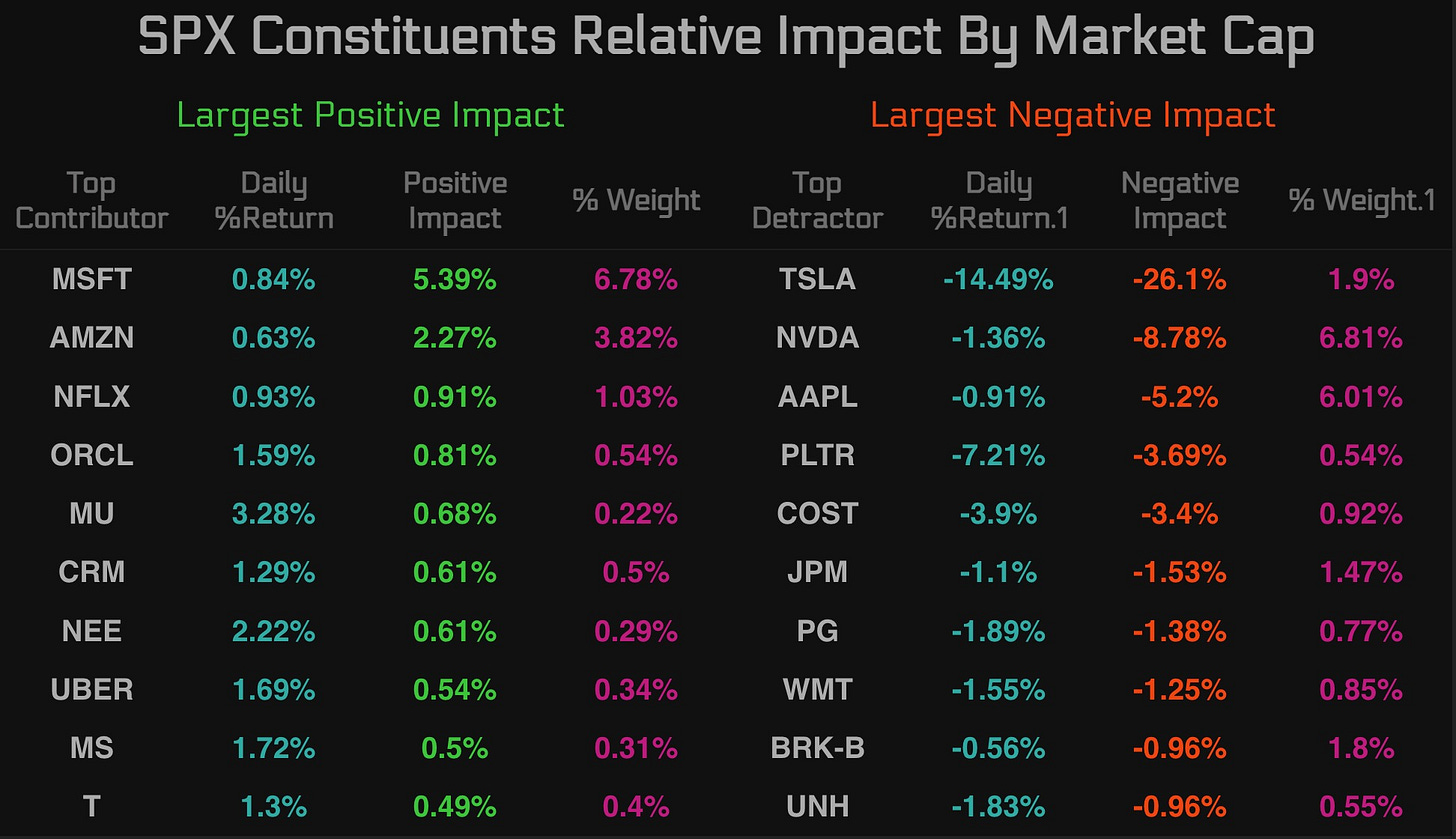

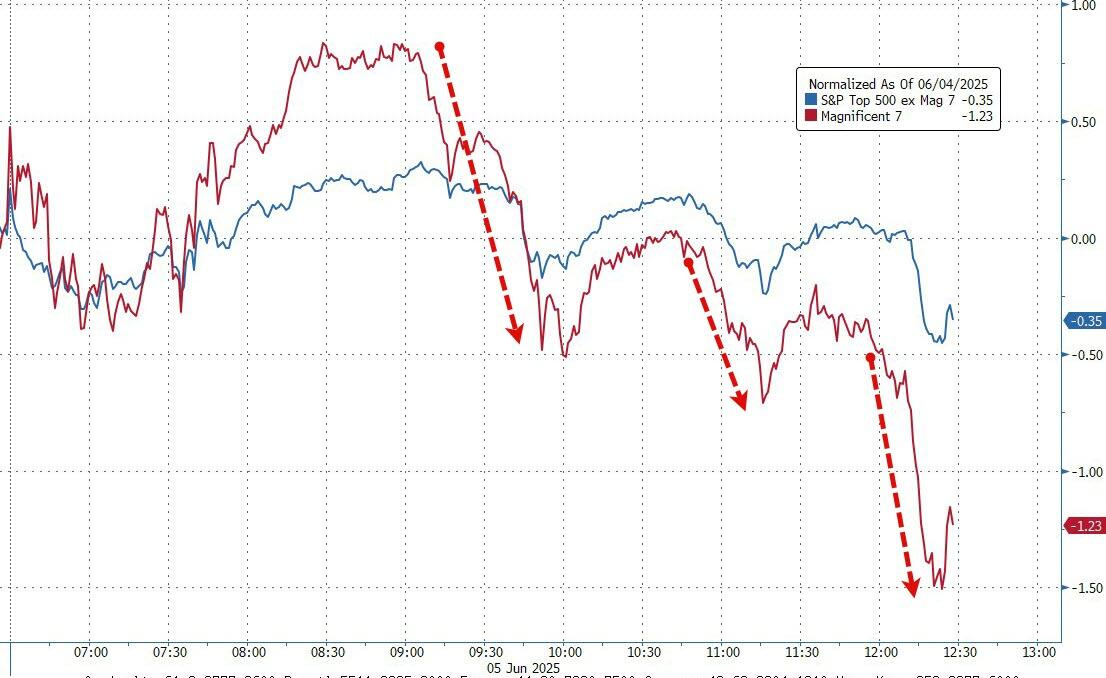

Hoy fu la historia de MSFT y Tesla:

Eso sí… Hoy los magníficos fueron el gran lastre:

ZeroHedge

El gráfico intradiario de hoy, no tiene desperdicio:

La empresa de stablecoin Circle (CRCL) salió a bolsa hoy a $31, abrió a $69 y superó los $100 intradía antes de que la presión de venta del mercado en general borrara parte:

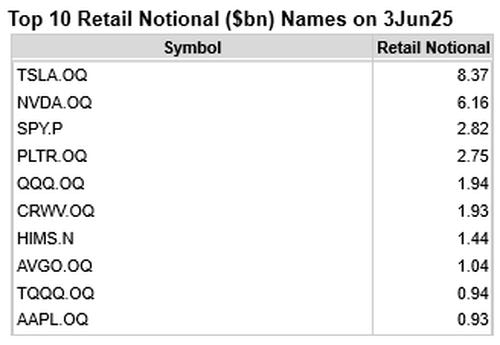

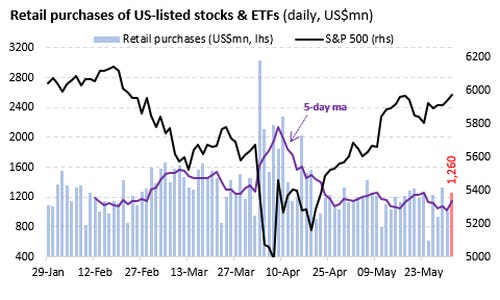

En estos momentos los flujos minoristas son los grandes dominadores, pese a que a finales de mayo recogieron ganancias… ¡Han vuelto con grandes compras!

Durante la última semana, los operadores minoristas compraron +$6.800 millones netos, +0,4z por encima del promedio del último año. Los ETF contribuyeron con $4.000 millones al desequilibrio neto. La demanda de ETF de renta fija aumentó, liderada por los ETF del mercado monetario/a corto plazo como SGOV (+2z), y el interés en GLD (+0,5z) e IBIT (+0,5z) se mantuvo.

Entre las acciones individuales, los inversores minoristas compraron agresivamente TSLA (+4.400 millones de dólares) mientras la acción se desplomaba un 8 %. Cabe destacar que el 30/5 marcó la mayor compra neta diaria en dos meses. Por otro lado, NVDA continuó liderando el flujo de ventas (-2.200 millones de dólares), marcando la racha de ventas más larga de 17 días desde 2018. A nivel sectorial, tanto Materiales (-1,4 z) como Finanzas (-1,0 z) experimentaron fuertes salidas, mientras que Salud (+1,5 z) y Energía (+1,1 z) registraron una demanda superior a la media. La siguiente tabla de Goldman muestra la lista de los 10 principales nombres minoristas ordenados por volumen nocional negociado.

Un análisis independiente de Vanda Research, expertos en flujos minoristas, publicado anoche, revela que los inversores minoristas volvieron a la rotación, adentrándose en los segmentos más riesgosos del mercado. Si bien los flujos principales se mantienen cerca de los promedios a largo plazo, la composición ha cambiado significativamente desde el éxito sin precedentes de las compras en las caídas de abril. Con las ganancias aseguradas de participaciones clave como NVDA y otras empresas de Mag 7, los inversores pequeños se sienten cada vez más cómodos invirtiendo en inversiones con betas más altas, desde empresas de pequeña capitalización hasta temas de IA de segunda derivada.

. Las compras minoristas continúan estabilizándose cerca de los niveles promedio a largo plazo, aunque la volatilidad diaria ha comenzado a repuntar. El martes, los inversores individuales aprovecharon el repunte del mercado con compras netas de US$1.260 millones, lo que elevó el promedio diario de la última semana a US$1.150 millones diarios. Parte de la volatilidad reciente (especialmente la de la semana pasada) refleja los titulares erráticos sobre los anuncios comerciales. Sin embargo, parte de ella también indica una rotación hacia sectores más riesgosos del mercado, un patrón típico del comportamiento minorista en los meses posteriores a compras exitosas en las caídas (como se observó en abril ).

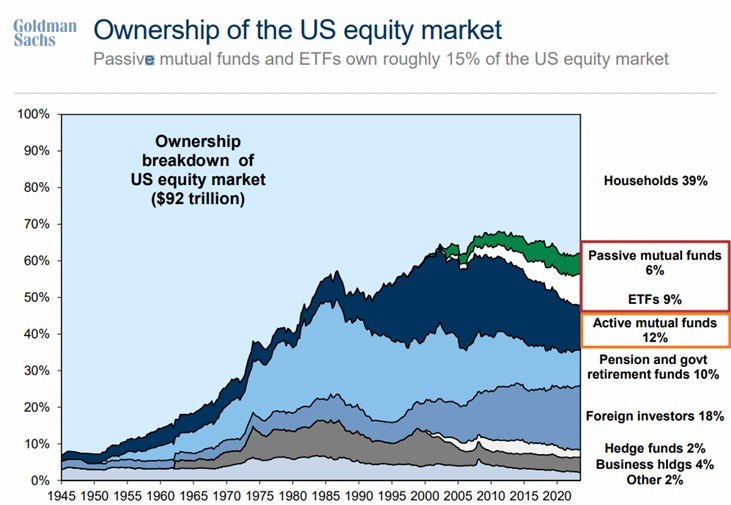

Recuerde dos cosas… Los minoristas son la parte más importante del mercado de renta variable:

Y quien está detrás de los minoristas:

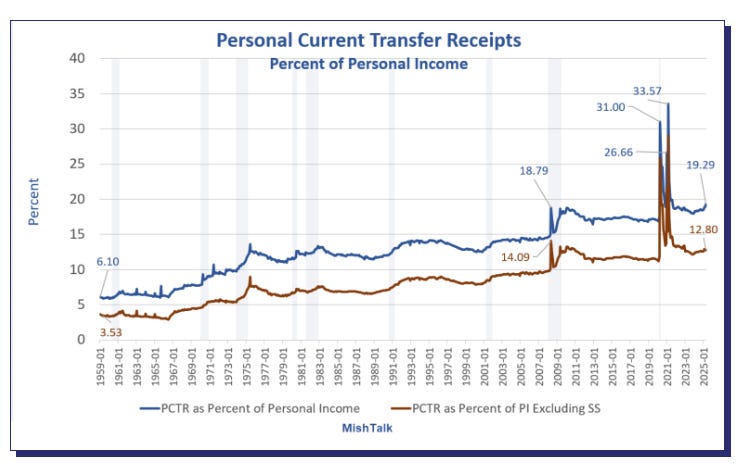

En EEUU (y en todo el mundo) cada vez hay más DEPENDIENTES del estado: 1 de cada 5 dólares del ingreso personal (19,3 %) proviene ya de transferencias del Estado, públicas como Medicare, Medicaid y Seguridad Social.

Se trata del nivel más alto fuera de crisis como la del 2008 o la pandemia.

En línea con lo comentado hoy… ¿Cómo los mercados no van a subir con estos DEFICITS?

Kris Sidial : Más de 13 años mirando pantallas y haciendo clics todos los días. Este es uno de los flujos más resilientes que he visto jamás.

Titular negativo tras titular negativo, y el mercado simplemente lo ignora por completo.

La caída llegará, pero luchar contra esto es un juego perdido. Este no es el tipo de mercado en el que puedes “predecir y posicionarte”. Vas a tener que estar extremadamente atento y reaccionar en cuanto esa dinámica cambie.

Investing Pro es la plataforma más completa para análisis de compañías

Para mañana…

Estados Unidos

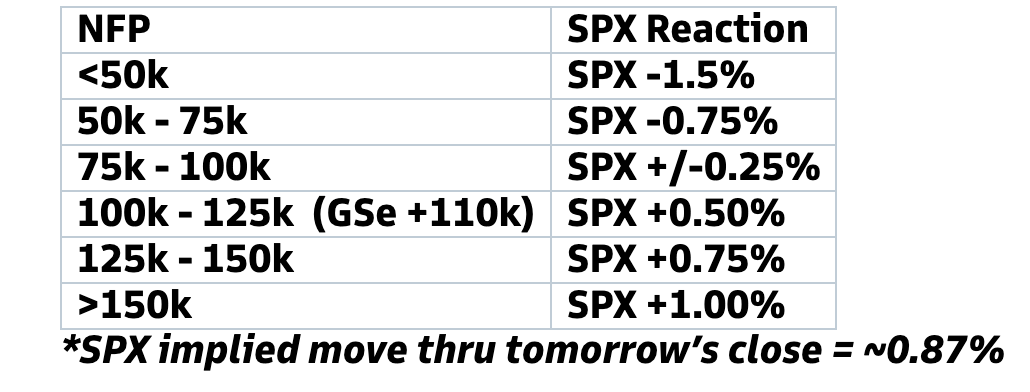

🌶️🌶️🌶️ Datos de empleo (viernes): Se espera un dato de 130K nuevas nóminas y que la tasa de desempleo se mantenga en el 4.2%.

Gracias por leer

Diego

Pd: Recuerda revisar InvestingPro, el patrocinador de este boletín.