Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja a medida que aumentan las tensiones entre Israel e Irán: SPX -0,84%, NDX -1,00%, Dow -0,70%, Russell -1,04%.

Los datos de ventas minoristas fueron débiles, mientras que los titulares sobre la posible entrada de EE. UU. en el conflicto entre Israel e Irán asustan a los inversores y generan presión de venta en las acciones. El Nasdaq se quedó atrás, pero todas las principales bolsas se movieron sincronizadas… a la baja.

Bajo el capó, las energías renovables fueron criticadas luego de que un proyecto de ley de los republicanos del Senado propusiera poner fin anticipadamente a los créditos fiscales para la energía solar y eólica.

Las acciones "más vendidas en corto" sufrieron fuertes caídas (el peor día en un mes), devolviendo las ganancias obtenidas ayer. Los minoristas, al parecer, hoy no fueron compradores. El S&P 500 perdió los 6.000 puntos.

El VIX volvió a subir por encima de 21, notablemente desacoplado respecto al spot, con el VVIX en su nivel más alto desde abril.

Los rendimientos de los bonos del Tesoro fueron más bajos a lo largo de la curva, y los de largo plazo tuvieron un mejor desempeño.

El dólar subió hoy a su mayor nivel en seis semanas. A pesar del aumento del dólar, el oro se mantuvo estable durante el día. Pero la plata se disparó un 2%.

Bitcoin cayó hasta los 104.000 dólares. Los precios del petróleo subieron tras el aumento de tensiones en Oriente Medio.

El foco…

Los futuros de la gasolina en EE. UU. subieron hasta 2,25 dólares por galón, el nivel más alto en 11 semanas, en medio del aumento de las tensiones geopolíticas en Oriente Medio.

¿Quieres invertir cómo un PRO? Aprovecha la oportunidad

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

InvestingPro es la herramienta premium de Investing que te brinda acceso a análisis avanzados y datos financieros detallados para tomar decisiones informadas.

Accede a más de 100 métricas clave, como ratios financieros, flujo de caja libre y valor razonable estimado mediante modelos de aprendizaje automático.

Ideal si quieres ir más allá de los titulares y profundizar en las métricas que realmente importan.

Ahora con DESCUENTOS de hasta el 50%

Aprovecha un 15% de descuento en tu suscripción a InvestingPro utilizando el código “misterpuertas” al registrarte.

*Si quieres ver si Investing Pro es útil para ti, te dejo aquí un tutorial sobre lo que encontrarás en la plataforma. Video YouTube

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.84%

🔴 Dow Jones -0.70%

🔴 Nasdaq100 -1.00%

🔴 Russell2000 -1.04%

Otros activos

🟢 WTI +5.17%

🟢 XAU/USD +0.10%

🔴 BTC/USD -2.25%

Europa

🔴 German DAX -1.12%

🔴 Stoxx 600 -0.85%

🔴 France's CAC -0.76%

🔴 Spain's Ibex -1.41%

Asia

🟢 Nikkei 225 +0.35%

🔴 Hang Seng -0.34%

🔴 Nifty 50 -0.37%

Divisas

🟢 DXY +0.70% ≈ 98.830

🔴 EUR/USD -0.69%

🟢 USD/JPY +0.38%

🔴 GBP/USD -1.09%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Los datos de ventas minoristas fueron débiles, mientras que los titulares sobre la posible entrada de EE. UU. en el conflicto entre Israel e Irán asustan a los inversores y generan presión de venta en las acciones. El Nasdaq se quedó atrás, pero todas las principales bolsas se movieron sincronizadas… a la baja.

Bajo el capó, las energías renovables fueron criticadas luego de que un proyecto de ley de los republicanos del Senado propusiera poner fin anticipadamente a los créditos fiscales para la energía solar y eólica.

ZeroHedge

Las acciones "más vendidas en corto" sufrieron fuertes caídas (el peor día en un mes), devolviendo las ganancias obtenidas ayer. Los minoristas, al parecer, hoy no fueron compradores.

ZeroHedge

El S&P 500 perdió los 6.000 puntos.

El VIX volvió a subir por encima de 21, notablemente desacoplado respecto al spot, con el VVIX en su nivel más alto desde abril.

Renta fija

Los rendimientos de los bonos del Tesoro fueron más bajos a lo largo de la curva, y los de largo plazo tuvieron un mejor desempeño.

ZeroHedge

Divisas y materias primas

El dólar subió hoy a su mayor nivel en seis semanas.

A pesar del aumento del dólar, el oro se mantuvo estable durante el día.

Pero la plata se disparó un 2%.

Bitcoin cayó hasta los 104.000 dólares.

Los precios del petróleo subieron tras el aumento de tensiones en Oriente Medio.

La mesa de operaciones de Goldman señaló:

Petróleo vs. Energía : Nuestra mesa de negociación siguió atendiendo la demanda de exposiciones relacionadas con la energía y el petróleo, con compradores activos en XLE y XOP. El ETF de petróleo al contado (USO) superó en volumen nocional al de XLE en la cinta, algo que no habíamos visto desde que el petróleo registró un breve período negativo en 2020 .

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Jabil (JBL): Superó expectativas de BPA e ingresos, con una guía sólida al elevar sus previsiones para el año fiscal.

Verve Therapeutics (VERV): Será adquirida por Eli Lilly (LLY) por una contraprestación total potencial de hasta 13,50 USD por acción en efectivo.

Lennar (LEN): Los ingresos superaron las expectativas.

Roku (ROKU): Mejoró su calificación en Loop Capital, mientras BofA elevó su precio objetivo en 10 USD.

Nombres solares (TAN, Sunrun (RUN), Enphase Energy (ENPH), SolarEdge Tech (SEDG), First Solar (FSLR)): Una comisión del Senado propuso la eliminación total de los créditos fiscales para energía solar y eólica para 2028.

T-Mobile (TMUS): Informes indican que Softbank ha reducido su participación en la compañía para financiar sus planes de inteligencia artificial.

NVIDIA (NVDA): Asistirá por primera vez a la expo de la cadena de suministro en China en julio, según informes.

Amazon (AMZN): AWS indicó que no tiene conocimiento de nuevos anuncios de clientes, según CNBC. Recordatorio: AMD se disparó el lunes por rumores de una posible victoria con GPUs en AWS, según Faber de CNBC. Sin embargo, AMD y

Xbox de Microsoft (MSFT) anunciaron posteriormente una alianza.

Farmacéuticas: La administración del expresidente Trump en EE. UU. estaría considerando tomar medidas contra la publicidad farmacéutica, según Bloomberg.

Boeing (BA): El regulador de aviación de India informó que la DGCA expresó preocupaciones sobre recientes problemas de mantenimiento reportados por Air

India; una reciente inspección de la flota 787 de Boeing (BA) no reveló problemas graves de seguridad.

Lennar (LEN): Estima un BPA ajustado para el tercer trimestre entre 2,00 y 2,20 USD (vs. expectativa de 2,78 USD).

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el martes hasta alcanzar un mínimo de casi un mes, ya que el conflicto entre Irán e Israel entró en su quinto día.

Con las tensiones geopolíticas sacudiendo la región, el apetito por el riesgo se vio afectado, dejando al índice paneuropeo STOXX 600 (.STOXX) con una caída del 0,8% hasta los 542,26 puntos. El respiro del lunes frente a la oleada de ventas fue efímero, ya que el índice volvió al rojo tras romper una racha de cinco sesiones consecutivas de caídas.

Los mercados están en vilo mientras la confrontación aérea entre Irán e Israel —provocada por el ataque israelí del viernes a instalaciones nucleares iraníes— amenaza con convertir el rico Oriente Medio en un punto crítico.

Aunque todavía no se han producido interrupciones en el suministro, la mera posibilidad de conflicto mantiene a los mercados en máxima alerta.

Los precios del petróleo subieron, impulsando al sector energético (.SXEP) hasta un máximo de casi tres meses. Fue el único sector, junto con el inmobiliario (.SX86P), que cerró en verde.

"La gran pregunta es qué pasará en el Estrecho (de Ormuz), y si se produce un cierre, tendrá implicaciones para los precios del petróleo", dijo Jukka Jarvela, jefe de renta variable cotizada en Mandatum Asset Management de Finlandia.

Mientras tanto, los inversores también se preparan para la decisión de política monetaria de la Reserva Federal de EE. UU. del miércoles. Se espera ampliamente que los responsables mantengan los tipos sin cambios.

"La reunión de la Fed no será irrelevante. Anticipamos una ligera revisión a la baja en la previsión de crecimiento para este año", afirmó Paolo Zanghieri, economista sénior en Generali Investments.

Por otro lado, un inesperado aumento en la confianza de los inversores alemanes en junio hizo poco por animar al DAX (.GDAXI), que cayó un 1,1%.

El sentimiento negativo se reflejó en la mayoría de los sectores del STOXX 600, con los bancos de gran capitalización (.SX7E) liderando las pérdidas con un descenso del 2,3%.

Las tensiones en Oriente Medio se suman a las preocupaciones de los inversores, que ya lidian con las políticas arancelarias de Trump y su impacto en el crecimiento económico global, dado que la pausa de 90 días sobre un amplio conjunto de aranceles está previsto que finalice el 8 de julio.

A pesar de la incertidumbre, Europa se ha beneficiado discretamente este año de una rotación de activos fuera de EE. UU., una tendencia que Jarvela, de Mandatum, espera que continúe a medida que se desarrollan cambios estructurales y de política en el bloque.

En el frente comercial, la presidenta de la Comisión Europea, Ursula von der Leyen, sigue aspirando a alcanzar un acuerdo antes del 9 de julio. El canciller alemán Friedrich Merz espera lograrlo antes de que termine el verano.

En la sesión asíatica…

Las bolsas asiáticas cotizaron en un rango estrecho, ya que las preocupaciones por el conflicto entre Israel e Irán contrarrestaron las ganancias en valores tecnológicos impulsadas por el optimismo en torno a la inteligencia artificial. El índice MSCI Asia Pacific osciló entre una ganancia del 0,3% y una caída del 0,2%.

Un subíndice de acciones tecnológicas extendió su reciente buen desempeño, con los fabricantes de chips TSMC y Samsung entre los principales impulsores del martes. Las acciones subieron en Taiwán, Corea del Sur y Japón, mientras que las bolsas chinas cerraron a la baja.

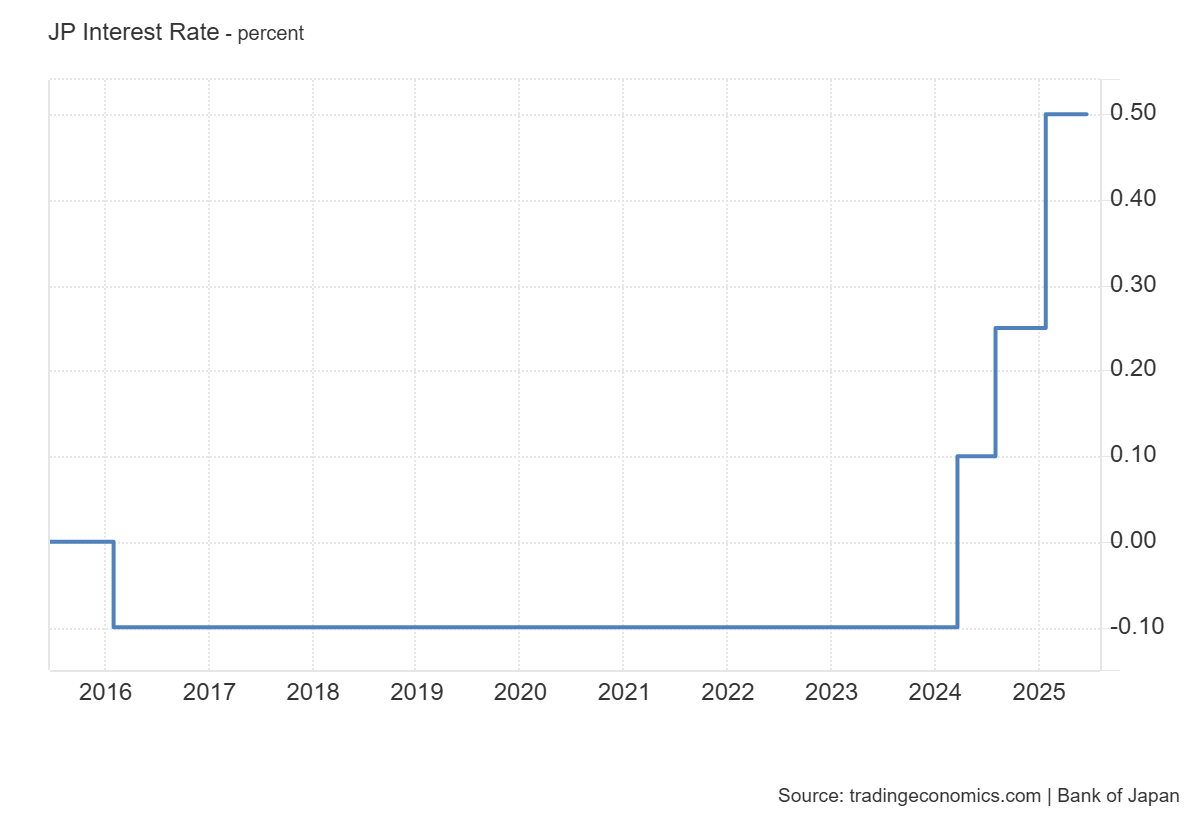

En noticias clave de la región, el Banco de Japón (BOJ) mantuvo su tasa de interés de referencia en el 0,5%, como se esperaba. También confirmó que reducirá sus compras de bonos a un ritmo más lento a partir de abril del próximo año.

Durante la noche, el Banco de Japón (BOJ) dejó los tipos de interés a corto plazo en el 0,5%, en una votación unánime tras una reunión de política monetaria de dos días. Más importante aún, anunció que tiene la intención de ralentizar el ritmo de reducción de sus compras de bonos el próximo año. A partir de abril de 2026, disminuirá sus compras en aproximadamente 200.000 millones de yenes por trimestre, frente al ritmo actual de 400.000 millones por trimestre.

Esta acción probablemente busca minimizar las disrupciones en el mercado, al tiempo que se sigue brindando apoyo adecuado a la economía japonesa en medio de la incertidumbre económica derivada de las políticas comerciales de EE. UU. Además, el BOJ indicó que llevará a cabo una evaluación intermedia del plan de reducción de compras de bonos en junio de 2026.

De cara al futuro, la atención se centra ahora en los comentarios posteriores a la reunión del gobernador del BOJ, Kazuo Ueda. Los bonos gubernamentales japoneses a 5 y 10 años (JGB) subieron en +4,3 puntos básicos y +5,5 puntos básicos, respectivamente, antes y después de la reunión.

Eventos relevantes de la jornada

Riesgo geopolítico

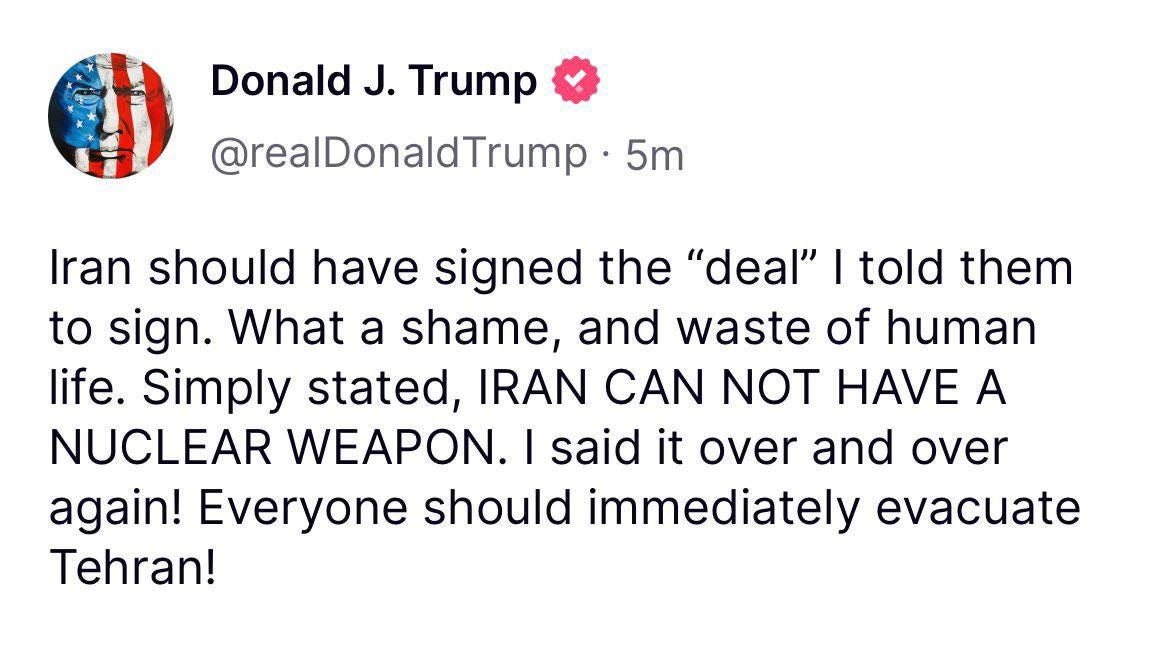

Trump: "Irán debería haber firmado el acuerdo que les pedí. ¡Qué vergüenza y qué desperdicio de vidas humanas! En pocas palabras: IRÁN NO PUEDE TENER UN ARMA NUCLEAR. ¡Lo he dicho una y otra vez! ¡Todos deberían evacuar Teherán de inmediato!"

Trump, todavía en la apertura europea, dijo que probablemente extenderá de nuevo el plazo para TikTok, que la Unión Europea aún no está ofreciendo un acuerdo justo, que no está muy dispuesto a negociar con Irán y que los aranceles a la industria farmacéutica llegarán muy pronto.

Esos comentarios generalizados dieron paso a lso comentarios sobre el principal problema de este momento:

“No he contactado a Irán para mantener conversaciones de paz, de ninguna manera.” “Irán debería haber aceptado el acuerdo que estaba sobre la mesa.” “Si Irán quiere hablar, saben cómo encontrarme.”

Poco a poco los titulares no apuntaban a la buena dirección:

QatarEnergy ha ordenado a los buques permanecer fuera del Golfo hasta el día anterior a la carga; de lo contrario, deberán esperar fuera del estrecho de Ormuz, según fuentes.

"Sabemos dónde está el ‘líder supremo’, no lo mataremos ahora, pero advertimos contra ataques a civiles o soldados estadounidenses — la paciencia se agota": Trump.

El canciller de Alemania, Merz, afirma que Estados Unidos decidirá hoy si se une al conflicto con Irán.

Funcionarios israelíes afirman que Netanyahu cree que Estados Unidos probablemente entrará en la guerra en cuestión de días.

Según Fox News, el Pentágono está enviando más aviones de combate a Oriente Medio y ha decidido extender el despliegue de los recursos aéreos que ya se encuentran en la región.

Un alto funcionario de la Casa Blanca me informa que la reunión con los asesores de seguridad nacional en la Sala de Situación comenzará "muy pronto". El funcionario me informa que se están considerando ataques estadounidenses dentro de Irán contra objetivos, como las instalaciones donde Irán tiene su programa nuclear. Via Fox News

Un CEO de Wall Street con vínculos con la Casa Blanca acaba de decirme que hay muchas probabilidades de que EE. UU. al menos le preste a Israel las bombas rompe-búnker necesarias para acabar con el programa nuclear de Irán. Como con todo lo relacionado con Trump, no se sabe hasta que sucede, pero Wall Street maneja buena información por las obvias implicaciones que esto tendría en los mercados. - Gasparino de Fox News

La reunión de seguridad nacional de Trump finaliza tras más de una hora, según CNN.

5 conclusiones sobre los movimientos de los activos

Bitcoin no es refugio en tiempos de crisis

Cuando estalló el conflicto, tanto el S&P 500 (–2 %) como Bitcoin (–5 %) cayeron.

El oro digital, de momento, no actúa como "activo refugio".El oro sigue siendo el rey del “riesgo-off”

Tras el estallido del conflicto, el oro subió un 2 %.

Sigue siendo el activo preferido en tiempos de incertidumbre.Los spreads de crédito siguen tranquilos

Si el mercado temiera un gran impacto económico, los spreads se dispararían.

No ha sido así. El crédito no refleja nerviosismo relevante.El petróleo sigue en niveles elevados

El Brent se mantiene por encima de 70 $.

Esto implica presión alcista sobre la inflación.Según Bloomberg:

70 $/barril → IPC de junio en torno al 2,5 %

100 $/barril → 3,2 %

130 $/barril → 3,9 %

Sin embargo, el mercado no cambia sus expectativas sobre la Fed

A pesar de los riesgos inflacionarios adicionales por el petróleo,

se sigue esperando un recorte de tipos de 25 puntos básicos en septiembre.

Algunos gráficos extra:

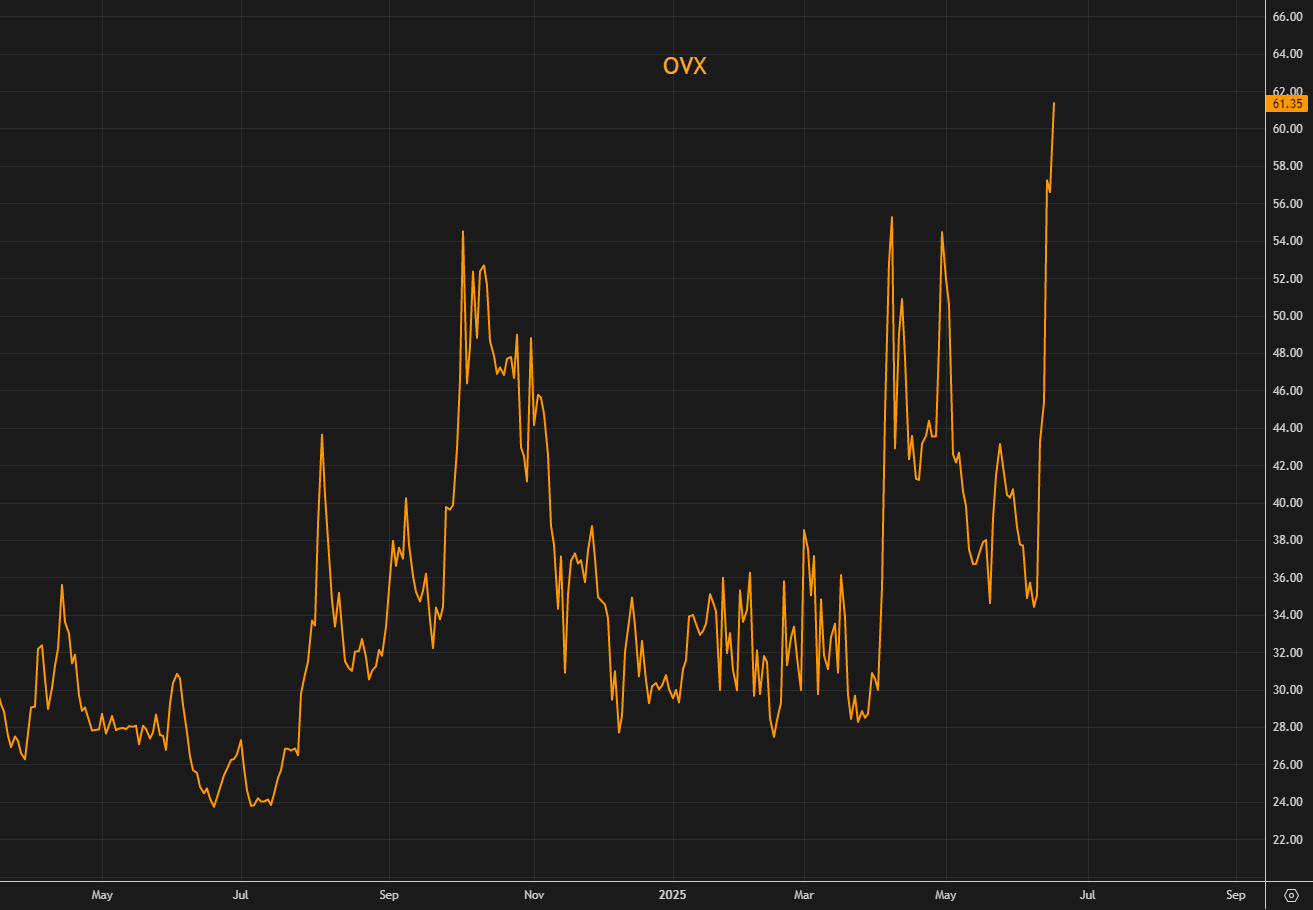

Otro día, otro nuevo máximo reciente para el OVX, el índice de volatilidad del petróleo.

Lo que impulsó también al WTI por encima de los 73$:

Los futuros de la gasolina en EE. UU. subieron hasta 2,25 dólares por galón, el nivel más alto en 11 semanas, en medio del aumento de las tensiones geopolíticas en Oriente Medio.

Decisión de tipos de Japón

El Banco de Japón mantuvo sin cambios su principal tasa de interés a corto plazo en el 0,5% durante su reunión de junio, conservando así el nivel más alto desde 2008 y en línea con las expectativas del mercado.

La decisión unánime subrayó el enfoque cauteloso del banco central ante el aumento de los riesgos geopolíticos y la persistente incertidumbre sobre las políticas arancelarias de EE.UU., factores que continúan amenazando el crecimiento económico global.

Tokio y Washington acordaron extender las negociaciones comerciales tras no lograr avances durante las conversaciones paralelas a la Cumbre del G7 en Canadá.

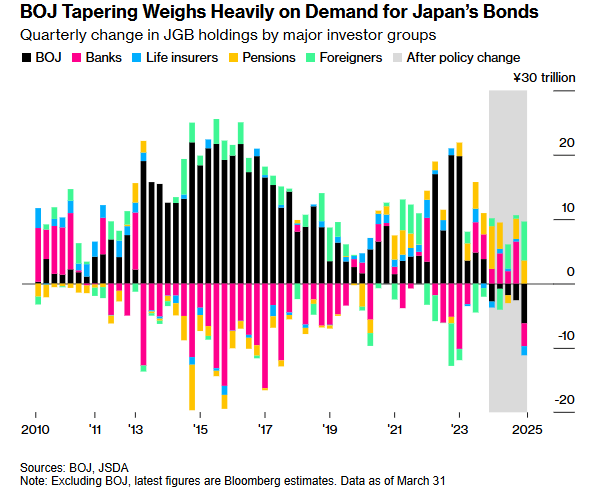

Mientras tanto, como parte de su proceso gradual de normalización monetaria, el BoJ reafirmó su plan de reducir las compras de bonos del gobierno japonés en 400.000 millones de yenes por trimestre hasta marzo de 2026.

A partir de abril de 2026, ralentizará ese ritmo a una reducción de 200.000 millones de yenes por trimestre hasta marzo de 2027, con el objetivo de alcanzar un nivel de compras mensuales cercano a los 2 billones de yenes—señalando así una trayectoria medida pero constante de alejamiento de su política monetaria ultraexpansiva.

Recuerden que todo esto es lo que provocó el repunte de los rendimientos japoneses a mediados-finales de mayo:

Y se solucionó anunciando una aumentando las emisiones de 2025 de corto plazo y menos oferta de cupones (deuda de largo plazo).

Así presiona menos los rendimientos en el tramo largo de la curva y evita que la curva esté tan empinada. Es lo mismo que hizo Yellen en EEUU en 2023-2024... Un control artificial de la curva de Tipos (ATI).

Los rendimientos hoy fueron al alza:

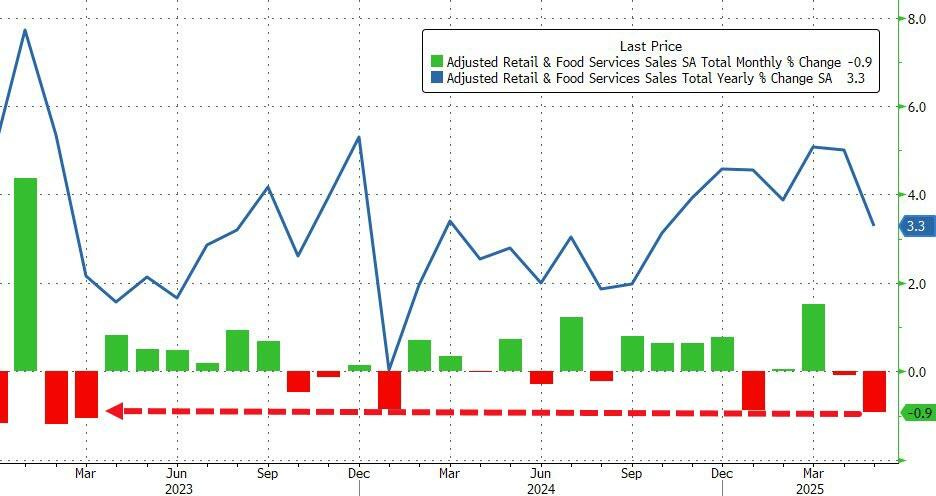

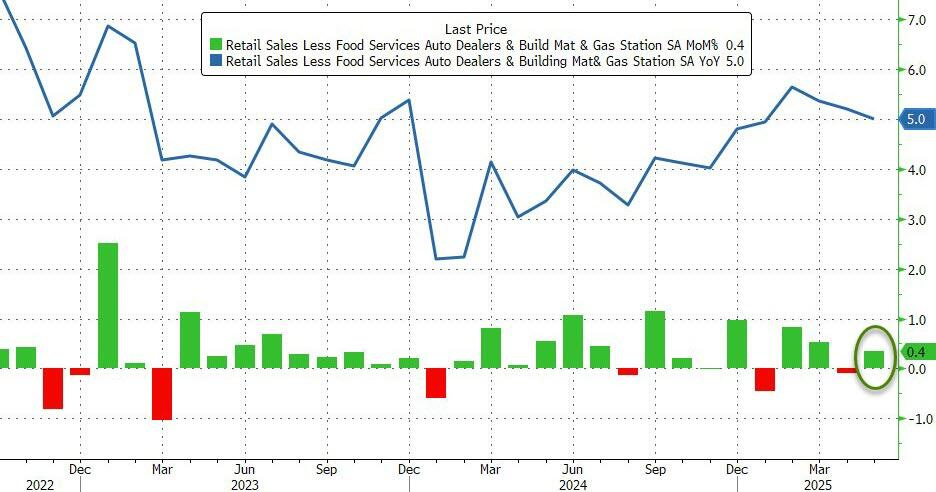

Ventas minoristas

Las ventas minoristas en EEUU disminuyeron un 0,9% intermensual en mayo de 2025, tras una caída revisada a la baja del 0,1% en abril y peor que la previsión del mercado de una caída del 0,7%. Se trata de la mayor disminución desde marzo de 2023.

ZeroHedge

El principal factor de la baja fue una caída en las ventas en las estaciones de servicio (lo que tiene cierto sentido ya que los precios de la gasolina han caído) y una caída aún mayor en las ventas de automóviles (a medida que se evapora el aumento anticipado de los aranceles)...

Aquí se puede ver mejor:

Sin embargo, hay un lado positivo, ya que el Grupo de Control, que alimenta directamente el PIB, aumentó un 0,4% intermensual (mejor de lo esperado) y considerablemente más fuerte que la caída revisada al alza del 0,1% intermensual en abril...

ZeroHedge

Conclusión: El consumidor claramente está cediendo y, bajo la superficie, el índice de precios de importación de mayo (+1,1 %) y los indicios de una reaceleración de los costes aguas arriba nos dicen que la inflación persistente de insumos aún podría estar presente. Si se combina esto con la caída de los salarios reales, el aumento de las moras en préstamos de automóviles y tarjetas de crédito, y ahora el impulso negativo en las ventas minoristas… sugiere un riesgo serio de revisión a la baja del PIB.

La estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada estacionalmente) en el segundo trimestre de 2025 es del 3,5 % a fecha de 17 de junio, lo que supone un descenso con respecto al 3,8 % registrado el 9 de junio.

Ley Fiscal

El Wall Street Journal informa que el Senado reduce el SALT y recorta más Medicaid en los cambios propuestos de ley fiscal de Trump.

En conjunto, los cambios del Senado son más restrictivos que los de la Cámara, con un enfoque más conservador en el gasto y más exigente en la concesión de beneficios fiscales.

Por ejemplo, algunos son:

Deducción SALT: Se reduce el límite de deducción por impuestos estatales y locales de 40.000 a 10.000 dólares, generando conflicto con representantes de estados con alta presión fiscal.

Medicaid: Se limita el uso de impuestos estatales para aumentar aportes federales y se imponen requisitos de trabajo más estrictos para beneficiarios con hijos mayores de 14 años.

Créditos energéticos: Se amplían los plazos para que proyectos de energías renovables califiquen a beneficios fiscales, permitiendo su inicio hasta 2035 en algunos casos.

Deducciones empresariales: Se hacen permanentes las deducciones por inversiones en investigación y equipamiento, en contraste con la propuesta temporal de la Cámara.

Sección 899 (la “Tasa de Venganza”): Se suaviza y retrasa hasta 2027. El aumento impositivo se limita a un máximo del 15% y se aclara que no se aplicará a pagos de intereses, incluyendo los realizados a bancos centrales. Esto tranquiliza a inversores extranjeros y domésticos.

Investing Pro

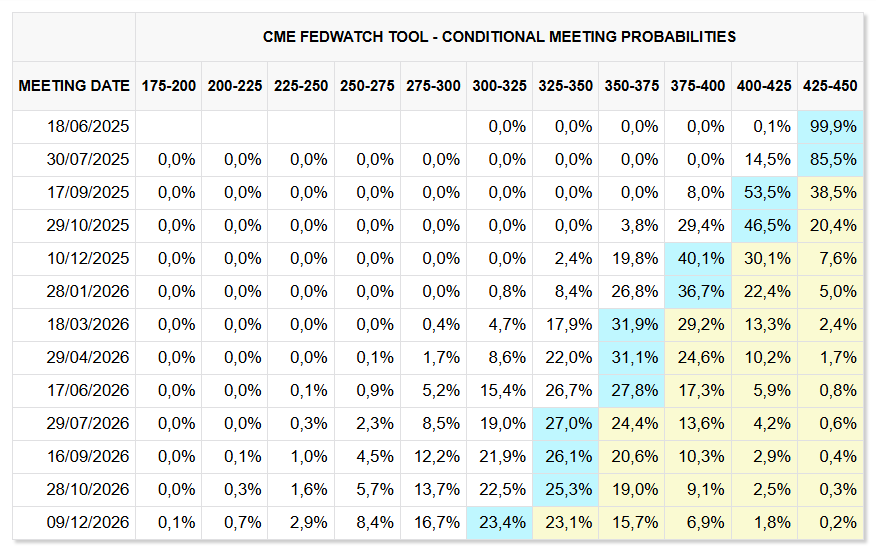

¿Bajará tipos la Fed?

Comentarios de Timiraos, del WSJ antes de la decisión de tipos de la Fed:

La Fed no bajará tipos esta semana, pese a los buenos datos recientes de inflación, por el riesgo que suponen los aranceles sobre las expectativas de inflación.

Las expectativas de inflación son el factor clave: si empresas y consumidores creen que subirán los precios, actuarán en consecuencia, alimentando esa inflación.

Las medidas de expectativas están divididas: algunas encuestas muestran subidas, otras no; los mercados financieros anticipan inflación algo más alta a corto plazo, pero estable a largo.

La Fed teme repetir los errores de 2021, cuando subestimó la persistencia de la inflación tras la pandemia.

El mercado laboral y la falta de estímulos hacen menos probable una nueva espiral inflacionaria, aunque el riesgo persiste si las expectativas se desanclan.

División interna en la Fed: algunos creen que los aranceles generarán solo un efecto puntual, otros temen un cambio estructural en la psicología del consumidor y las empresas.

Los operadores están descontando ahora una primera bajada para septiembre:

Otro dato importante del día sobre la Fed es que ha anunciado una reunión pública para discutir las revisiones propuestas a los estándares del ratio de apalancamiento suplementario, el próximo miércoles 25 de junio a las 2 p. m.

Ajustar el SLR puede tener efectos importantes sobre:

Cuánto pueden prestar los bancos.

Cómo manejan su exposición a deuda pública.

El apetito de los bancos por comprar bonos del Tesoro o participar en otros mercados

Situación de mercado

El "Animal spirits" ha vuelto, y también su apetito por las acciones por debajo del dólar. Los volúmenes de este tipo de acciones se han triplicado (~3x) desde 2021. El 12 de junio se alcanzó un récord: las acciones por debajo de 1 USD representaron el 47,4 % del volumen total del mercado. La actividad se concentra en la mañana: Casi el 20 % del volumen de estas acciones se negocia incluso antes de la apertura del mercado, Y la mitad del volumen se intercambia antes de las 11:00 EST.

Los inversores infraponderan el dólar estadounidense al nivel más alto en 20 años… la mayor operación dolorosa del verano es estar largo en el dólar.

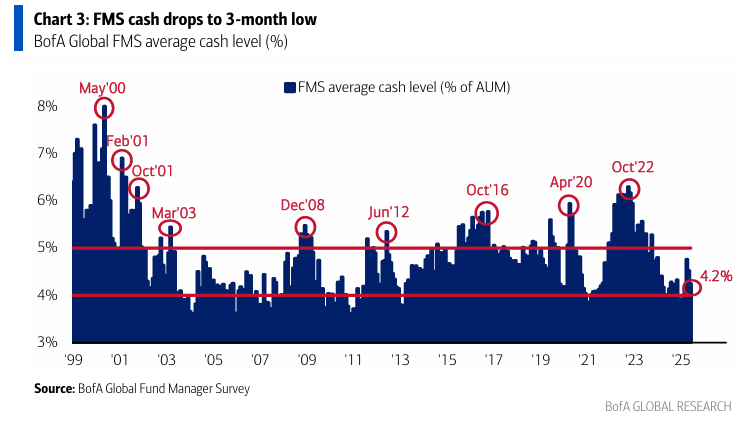

El nivel medio de liquidez en efectivo según la encuesta FMS de BofA cayó al 4,2 % en junio desde el 4,5 % en abril.

El nivel medio de efectivo ha bajado 0,5 puntos porcentuales en los últimos 2 meses, la mayor caída bimestral desde diciembre de 2023.

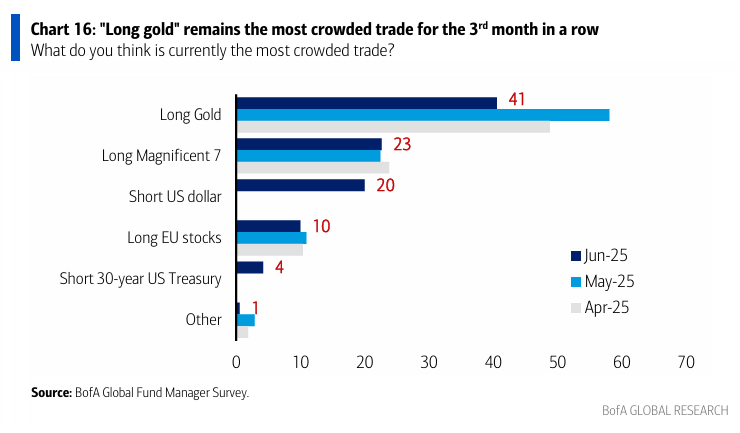

“Estar largo en oro” es la operación más saturada por tercer mes consecutivo (según el 41 % de los inversores), lo que confirma el fin de la racha de 24 meses en la que “estar largo en los Magníficos 7” (ahora con un 23 %) fue considerada la operación más concurrida.

Este gráfico muestra los cambios mensuales en la asignación de los inversores de la encuesta FMS en junio.

Los inversores aumentaron su asignación a renta variable de mercados emergentes y global, así como a acciones del sector energético y bancario…

… y redujeron su asignación al euro, a acciones del sector utilities y a efectivo.

Este gráfico muestra el posicionamiento absoluto de los inversores en la encuesta FMS (porcentaje neto de sobreponderación).

En junio, los inversores están más sobreponderados en la Eurozona, mercados emergentes y bancos, mientras que están más infraponderados en acciones de EE. UU., el dólar estadounidense y el sector energético.

Este gráfico muestra el posicionamiento de los inversores en la encuesta FMS en relación con su posicionamiento promedio a largo plazo (aproximadamente los últimos 20 años).

En comparación con la historia, los inversores están sobreponderados en el euro, los bonos y el sector utilities…

… y están infraponderados en el dólar estadounidense, el sector energético y las acciones de EE. UU.

Investing Pro es la plataforma más completa para análisis de compañías

Los gráficos destacados de la sesión

1- En mayo de 2025, los precios de importación en EE. UU. se mantuvieron sin cambios respecto al mes anterior, manteniendo el aumento del 0,1% registrado en abril, frente a las expectativas del mercado que apuntaban a una caída del 0,2%. Esta resistencia sugiere que las empresas extranjeras no han reducido sus precios para contrarrestar el impacto de los aranceles impuestos por EE. UU. Por otro lado, los precios de exportación cayeron un 0,9% mensual, la mayor caída desde octubre de 2023 y muy por debajo de lo esperado (-0,2%). Los precios no agrícolas bajaron un 1%, debido a menores precios en suministros industriales, a pesar del alza en bienes de capital, consumo y vehículos. Los precios agrícolas subieron un 0,2%, gracias al aumento en frutos secos y productos de panadería, que compensó la caída en carne. Aunque el índice oficial del BLS excluye aranceles, los efectos de estos pueden reflejarse indirectamente en los precios a través de cambios en el comportamiento del mercado.

2- La producción industrial en EE. UU. cayó un 0,2% en mayo de 2025, la segunda caída en los últimos tres meses... Frente a las expectativas del mercado que apuntaban a un aumento del 0,1%, tras haber subido un 0,1% en abril. La producción manufacturera, que representa el 78% del total, subió un 0,1%, por debajo del 0,2% previsto. La producción minera aumentó un 0,1%, Mientras que la producción de utilities cayó con fuerza, un -2,9%. La utilización de la capacidad descendió al 77,4%, lo que la sitúa 2,2 puntos porcentuales por debajo de su media de largo plazo (1972–2024).

Para mañana…

Reino Unido

🌶️🌶️🌶️ Inflación (miercoles): Se espera un dato de 3.5%, interanual, en linea con los últimos registrados.

Estados Unidos

🌶️🌶️ Viviendas iniciadas y permisos de construcción (miercoles): Se espera un dato de caída intermensual del 1.5% y 0.8% respectivamente.

🌶️🌶️🌶️ Decisión de tipos de la fed (miércoles): Se espera que los tipos se mnatengan sin cambios.

Gracias por leer

Diego

Pd: Recuerda revisar InvestingPro, el patrocinador de este boletín.