In partnership with

Los mercados en un vistazo…

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

More than $10k in debt? We can help.

Debt happens. Getting out starts here.

Millions of Americans are tackling debt right now.

Whether it’s credit cards, loans, or medical bills, the right plan can help you take control again. Money.com's team researched trusted debt relief programs that actually work.

Answer a few quick questions to find your best path forward and see how much you could save. answer a few short questions, and get your free rate today.

En el informe completo de hoy…

En Wall Street…

Todas las principales bolsas cerraron a la baja esta semana, con el Nasdaq registrando un rendimiento inferior al esperado.

A pesar del repunte del viernes, esta sigue siendo la peor semana del Nasdaq desde el desplome posterior al Día de la Liberación, a principios de abril.

El S&P 500 cayó por debajo de su media móvil de 50 días por primera vez desde abril, al igual que el Nasdaq, que lo hizo brevemente por primera vez desde febrero

(sumándose al Russell 2000, que cerró por debajo de un soporte técnico clave).

La euforia por la IA que se vivió en octubre se está topando con el escepticismo hacia la IA en noviembre… MSFT encadena 8 sesiones en negativo, su mayor racha perdedora desde 2011:

Pero, sin duda, ahora que hay tanto pesimismo, cualquier noticia positiva podría ser un gran impulsor, empezando por una posible reapertura del Gobierno.

De momento, el SPX aguantó los 6.700, un nivel de soporte clave.

Durante la sesión de hoy gozó de amplitud positiva, pero las megacaps fueron el gran lastre, aunque a última hora rebotaron con fuerza.

Hasta el viernes, solo el 55,4% de los componentes del S&P 500 se mantenían por encima de su media móvil de 200 días, una caída significativa respecto a los niveles de principios de año. El número de acciones por encima de su media móvil de 50 días ha disminuido aún más drásticamente, hasta solo el 40%, con una participación cada vez menor en sectores clave.

La volatilidad de los bonos se mantiene moderada, mientras que la volatilidad de las acciones se dispara, con una gran diferencia entre ambas señales. No obstante, el VIX logró cerrar por debajo de los 20.

Comentarios sobre la IA de Hartnett

Los booms y burbujas siempre terminan con señales de “ten cuidado” y de “salte ya”.

Actualmente hay muchas señales de “ten cuidado”:

Concentración de capitalización bursátil: las Magnificent 7 y las acciones de IA representan más del 40% de la capitalización del mercado.

Amplitud del mercado: véase los últimos 6 meses de la burbuja de 1999 (Gráfico 10).

Valoración: los gigantes de la IA cotizan a un PER de 45 veces beneficios pasados.

Compra global: acciones relacionadas con IA como Advantest (Japón) y SK Hynix (Corea) se han duplicado en las últimas 8 semanas.

Compra minorista: entradas récord de dinero en fondos tecnológicos en los últimos 2 meses.

Pero las verdaderas señales de “salte ya” siempre son los tipos de interés, y la Fed no está subiendo tipos, ni los rendimientos están disparándose.

Por tanto, los grandes cortos (inversores bajistas) deben esperar su momento.

Mientras tanto, nosotros estamos cortos en bonos de los hyperscalers, porque su flujo de caja no es suficiente para afrontar la guerra de gasto en IA (capex) (ver Tabla 1).

Han emitido 120.000 millones de dólares en bonos en las últimas 7 semanas, y hasta los reyes de la IA están insinuando que necesitan apoyo gubernamental para bajar su coste de capital.

Los spreads de crédito de los hyperscalers (diferencial frente al bono del Tesoro) han subido de 50 puntos básicos en septiembre a unos 80 puntos básicos (Gráfico 9), por lo que los mínimos ya se alcanzaron.

Cabe recordar que los bonos tecnológicos estadounidenses cayeron un 8% en los 12 meses previos al pico de la burbuja de marzo de 2000.

El gráfico representa la emisión de deuda corporativa con grado de inversión (Investment Grade) por parte de las principales tecnológicas de EE. UU. —Amazon (AMZN), Google (GOOGL), Meta (META), Microsoft (MSFT) y Oracle (ORCL)— desde 2015 hasta 2025.

Las barras azules muestran la oferta total de bonos corporativos (IG bonds) emitidos por estas empresas cada año.

Las secciones en azul claro (2025) indican las emisiones de septiembre y octubre de empresas como Oracle, Meta y otras (RPLDCI).

La parte en naranja (2025) representa los préstamos bancarios —especialmente uno de 38 000 millones de dólares vinculado a Oracle.

En Oracle, cuyos CDS se han disparado en los últimos días.

Cierre de Gobierno

Las tensiones monetarias aflojan: La Reserva Federal recortó los tipos de interés al 3,75-4% recientemente, y ahora el SOFR (coste real de pedir prestado dinero durante una noche usando bonos del Tesoro como garantía.) cotiza en ese rango, como es lógico tras una bajada de tipos.

Lo que no era lógico eran las tensiones recientes…

El cierre del gobierno federal de EE. UU. se ha prolongado ya 39 días, y los mercados —según datos de Kalshi— prevén que podría durar alrededor de 50 días.

El Senado celebrará una rara sesión dominical a la 1:30 p. m., aunque por ahora no hay votaciones programadas.

La Casa Blanca ha ordenado a los estados que detengan y reviertan cualquier paso destinado a emitir los beneficios completos del programa SNAP (cupones de alimentos).

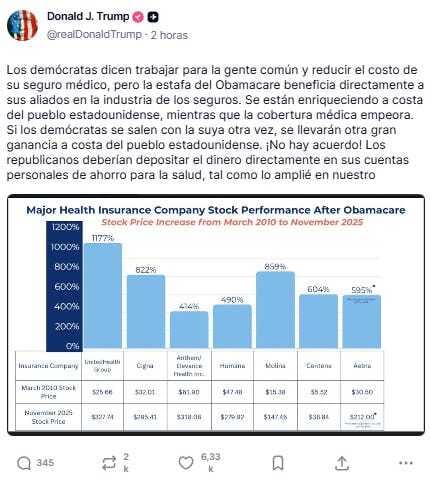

TRUMP: “Lamento que el pueblo estadounidense esté siendo aterrorizado por los demócratas, que han cerrado el gobierno para mantener los subsidios del ObamaCare —regalos masivos a las compañías de seguros de salud y un desastre para los estadounidenses.

Las acciones de las aseguradoras se han disparado, mientras que las primas se han más que duplicado. Ese dinero debería ir al pueblo, para una mejor atención médica y una verdadera competencia.

Es hora de dejar de enriquecer a las aseguradoras y empezar a bajar las primas. Estoy listo para trabajar con ambos partidos una vez que el gobierno vuelva a abrir.

Dejad de aterrorizar a los estadounidenses. ¡Acabemos con las políticas fracasadas!”

El secretario de Transporte estadounidense, Duffy, advirtió que el tráfico aéreo en el país se verá reducido al mínimo, describiéndolo como “apenas un goteo”, debido al impacto prolongado del cierre del gobierno federal y la falta de personal esencial en control aéreo y seguridad aeroportuaria.

Bessent advirtió que las consecuencias del cierre del gobierno federal sobre la economía estadounidense se están volviendo “peor y peor” con cada día que pasa, señalando el aumento de la incertidumbre, los retrasos en pagos federales y el enfriamiento progresivo del gasto y la confianza empresarial.

Hassett, alertó de que el Producto Interior Bruto (PIB) de Estados Unidos podría entrar en terreno negativo en el cuarto trimestre si el cierre del gobierno federal continúa durante más tiempo.

No se preocupe:

TRUMP ANUNCIA UN “DIVIDENDO ARANCELARIO” DE 2.000 $ PARA LOS AMERICANOS

Trump anunció un pago de 2.000 $ para la mayoría de los estadounidenses, financiado con los ingresos obtenidos por los aranceles de Estados Unidos.

En una publicación en Truth Social, Trump afirmó que el país está recaudando “billones de dólares en aranceles” y que el dinero se utilizará para reducir la deuda nacional y recompensar a los ciudadanos, excluyendo a los de mayores ingresos.

Trump calificó a los críticos de los aranceles como “necios” y aseguró que Estados Unidos es ahora “el país más rico y respetado del mundo”, señalando los récords en los mercados bursátiles y en los valores de los planes 401(k).

Recuerde… Aunque el cierre del gobierno se mantiene como una preocupación creciente para muchos —tanto los afectados directos como los indirectos—, reabrir el gobierno también detendría la acumulación en la Cuenta General del Tesoro (TGA), que actualmente está drenando liquidez del sistema.

Ese drenaje actúa como un endurecimiento monetario de facto, reduciendo el apetito por riesgo en un momento en que los mercados de financiación a corto plazo ya reflejan escasez de efectivo… una situación que, si se desbloqueara, podría desencadenar una subida histórica de los mercados al “volver a fluir la especia”.

Dado que el presidente Trump ha mostrado históricamente una alta sensibilidad al rendimiento de los mercados, y tras reconocer que el cierre perjudicó al Partido Republicano en las elecciones, una debilidad adicional en la renta variable debería incentivar un acuerdo para reabrir el gobierno.

Niveles clave

Según los datos de posicionamiento, los traders han rolado sus puts hacia strikes más bajos, situando ahora la nueva put wall en 6.500, nivel que no deberíamos subestimar si el mercado continúa deteriorándose, ya que deja más margen a la baja. Actualmente, el mercado sigue inmerso en un régimen de gamma negativa, lo que incrementa la sensibilidad del precio ante los movimientos direccionales.

Un detalle importante es que la volatilidad por strike fijo cayó durante el rebote, lo que sugiere que los traders no aumentaron coberturas durante la caída.

Para que la volatilidad suba de verdad, haría falta más presión vendedora y que el SPX pierda el nivel de 6,700.

Para que los alcistas retomen el control, el índice debe consolidar por encima de 6,900.

El nivel de 7,000 podría actuar como un posible candidato a nivel “Pin”, ya que es el strike donde actualmente se concentra la mayor parte del gamma del mercado.

J.J Montoya

Los flujos sugieren que los fondos de control de volatilidad (Vol Control) entraron como compradores el viernes, aprovechando la caída previa y la reducción de la volatilidad realizada en sus modelos.

Debido a que la volatilidad por strike fijo se encuentra actualmente por debajo de los niveles del miércoles 29 de octubre, fecha en la que comenzó la corrección del mercado coincidiendo con la reunión de la Reserva Federal y con el SPX en máximos.

J.J Montoya

Renta Fija

Los bonos subieron durante la semana, pero los de largo plazo fueron los que tuvieron peor desempeño (cerrando con un rendimiento más alto), mientras que los de corto plazo se desplomaron.

En general, los mercados de crédito registraron diferenciales más amplios esta semana, con cierto alivio el viernes.

Divisas y materias primas

El reciente repunte del dólar se estancó esta semana en la media móvil de 200 días y revirtió su tendencia bajista para terminar la semana ligeramente en rojo.

Tras dos semanas nefastas, el oro logró —por los pelos— una ganancia esta semana, aferrándose a los 4.000 dólares.

Esta semana, el bitcoin cayó por debajo de todos sus niveles técnicos clave (hasta su nivel más bajo desde junio), poniendo a prueba el nivel de los 100.000 dólares en numerosas ocasiones y encontrando soporte para repuntar por encima de los 103.000 dólares esta tarde.

A medida que cayeron los rendimientos de los bonos, también lo hicieron los precios del petróleo crudo, rompiendo su reciente rango de cotización, con el WTI volviendo a situarse por debajo de los 60 dólares.

En Europa…

Las acciones europeas cerraron a la baja el viernes tras una semana volátil, debido a las preocupaciones persistentes sobre las altas valoraciones de las empresas relacionadas con la tecnología, mientras que la británica ITV subió con fuerza tras conocerse conversaciones para vender su división de radiodifusión.

El índice paneuropeo STOXX 600 cerró con una caída del 0,6%, hasta los 564,79 puntos, registrando su mayor pérdida en dos semanas desde principios de septiembre, cuando reaparecieron las preocupaciones sobre la deuda soberana y la incertidumbre política en Francia.

Aunque no hubo un motivo específico para las ventas de esta semana, los analistas apuntan a una combinación de factores, entre ellos las elevadas valoraciones del sector tecnológico, el riesgo de cierre del gobierno estadounidense y los comentarios de tono restrictivo de la Reserva Federal.

“Los movimientos que hemos visto reflejan una mayor nerviosidad tras el fuerte rally impulsado por la IA que ha sostenido los mercados en los últimos meses... El posible cierre prolongado del gobierno de EE. UU. solo aumenta la inquietud de los inversores”, señaló Laura Cooper, responsable de crédito macro en Nuveen.

“Europa simplemente se ve arrastrada por el efecto contagio del sentimiento de aversión al riesgo que proviene principalmente del comportamiento del mercado estadounidense.”

Las acciones tecnológicas cayeron un 2,1% en la jornada y estuvieron entre las mayores perdedoras de la semana, con fabricantes de equipos tecnológicos como Schneider Electric y Siemens Energy registrando fuertes pérdidas.

Los grandes bancos europeos también retrocedieron un 0,9%.

Por otro lado, las acciones del sector automovilístico, que venían castigadas, subieron un 0,6% adicional el viernes, impulsadas por las expectativas de que Nexperia reanude los envíos de chips desde China.

Aumovio ganó 9,8% tras publicar sólidos resultados del tercer trimestre. Su consejero delegado declaró a Reuters que la empresa ha asegurado el suministro de chips de Nexperia desde China.

ITV subió 16,6%, liderando el índice STOXX 600, después de anunciar que mantiene conversaciones con la compañía de televisión de pago Sky, propiedad de Comcast, sobre una posible venta de su división de medios y entretenimiento por 1.600 millones de libras (unos 2.150 millones de dólares), incluyendo deuda.

Los inversores también analizaron los resultados empresariales de varias compañías para evaluar la salud de la economía corporativa europea.

“En general, los resultados han sido positivos. Más recientemente, estamos viendo que las estimaciones para 2026 se están estabilizando, lo cual es una buena señal para los inversores. Los dos temas clave que dominaron la temporada de resultados anterior —la fortaleza del euro y los riesgos arancelarios— están desapareciendo, lo que proporciona un entorno algo más constructivo”, añadió Cooper.

Rightmove, el mayor portal inmobiliario del Reino Unido, cayó un 12,5% tras prever un crecimiento más lento de beneficios en 2026.

IAG, matriz de British Airways, perdió un 11,6% después de publicar sus resultados trimestrales y advertir de una menor demanda en las cabinas de la clase turista en el mercado estadounidense.

El banco italiano Monte dei Paschi di Siena subió 4,4% tras reportar un beneficio trimestral superior a lo esperado y elevar su previsión para 2025.

Mientras tanto, Novo Nordisk cayó 5,1% después de que la farmacéutica danesa y su competidora Eli Lilly llegaran a un acuerdo con EE. UU. para reducir los precios de sus populares medicamentos para la pérdida de peso basados en GLP-1.

En Asia…

Las bolsas asiáticas cayeron, con los mercados más expuestos al sector tecnológico liderando las pérdidas, ante la preocupación por las valoraciones infladas que situaron al indicador regional rumbo a su peor semana en tres meses.

El MSCI Asia Pacific Index llegó a caer hasta un 1,3% el viernes, encaminándose a su peor desempeño semanal desde agosto.

Los mercados con gran peso tecnológico, como Japón, Corea del Sur y Taiwán, siguieron las caídas de sus homólogos estadounidenses, mientras que Hong Kong también retrocedió y los índices de China cerraron a la baja.

En contraste, Indonesia avanzó, e India recuperó gran parte de las pérdidas registradas a comienzos de la sesión.

De cara a la próxima semana, las acciones tecnológicas seguirán siendo el centro de atención, con varias compañías de la región —entre ellas Tencent, SoftBank y Sony— presentando sus resultados trimestrales.

Además, India publicará sus datos de inflación, mientras que Hong Kong y Malasia darán a conocer sus cifras de Producto Interior Bruto (PIB).

Es la plataforma más completa para análisis de compañías, ahora con hasta un 70% de descuento (55%+15%):

Para la semana…

Asia

🌶️🌶️🌶️ Producción industrial y ventas minoristas en China (viernes): Se espera un dato de 5.6% y 2.7% de crecimiento interanual respectivamente. En la misma linea que en los últimos meses.

Europa

🌶️🌶️ Sentimiento económico alemán ZEW (martes): Se espera un dato de 42.5, ligeramente superior a lo esperado.

Reino Unido

🌶️🌶️🌶️ PIB del Q3 (viernes): Se espera un dato de 0.3% de crecimiento económico.

Estados Unidos

Semana clave para el fin del Cierre de Gobierno:

Earnings

Gracias por leer

Diego