La semana en un vistazo…

MORAM

Patrocinador de hoy: BisonTrade

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Bisontrade es el broker online de Miraltabank. Su objetivo es dar un servicio de alta calidad, poniendo el foco en sus clientes. Ofrece:

Más de 8 tipos de activos y 30.000 productos

Seguridad

Tecnología avanzada

Servicio al cliente

Tarifas competitivas y transparentes

Entre las novedades del servicio, figuran la creación de un centro de formación e información que es el corazón de BisonTrade (y del que soy colaborador habitual).

Se pone el foco en crear contenidos y clases verdaderamente útiles para sus clientes y toda la comunidad de traders de España, ya que van a ser recursos gratuitos y en abierto.

En el informe completo de hoy…

En Wall Street…

Cierra Wall Street su peor semana en seis meses:

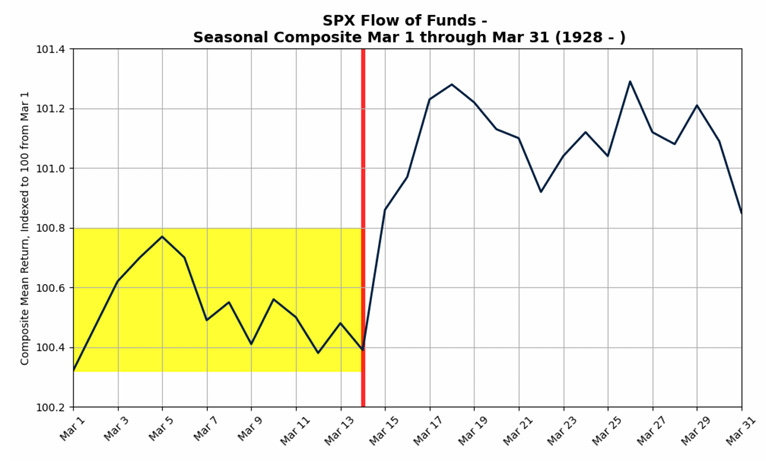

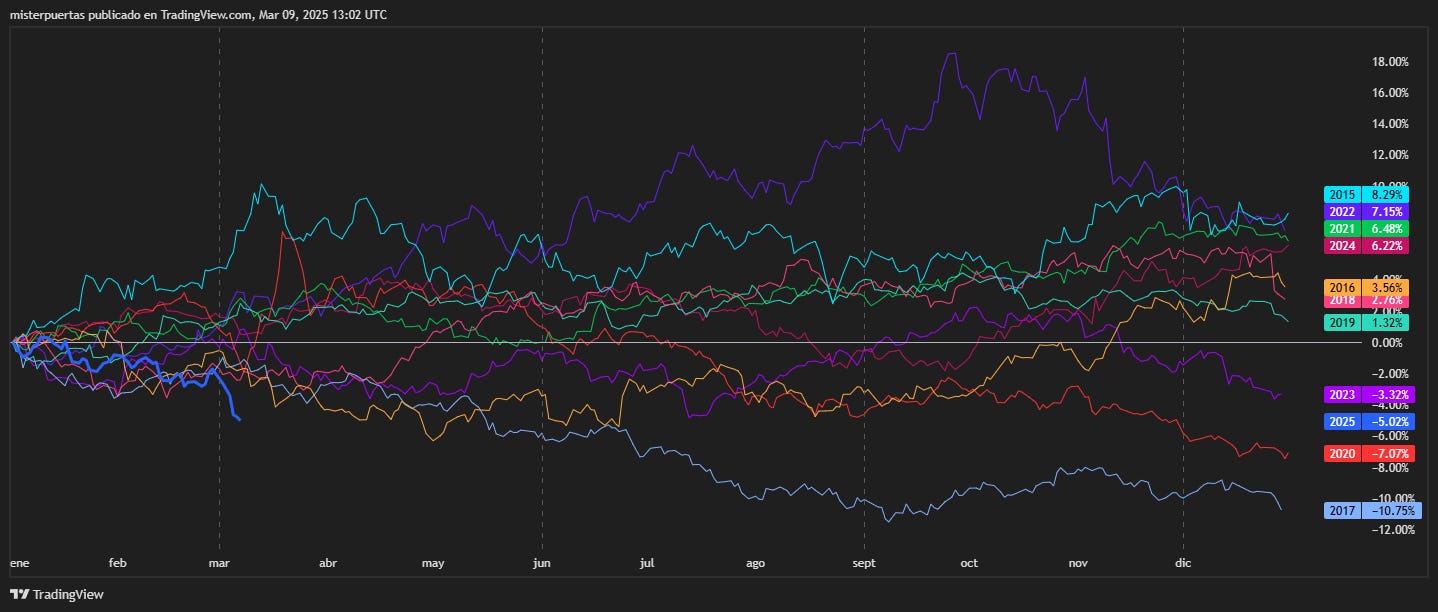

La estacionalidad de inicios de marzo no se está cumpliendo… Y es que la estacionalidad no es lo único que se deba mirar… Aunque ahora se esté poniendo de “moda”.

Este gráfico estacional también se ha popularizado durante la semana:

Ya saben… Hay mucho más que estacionalidad, creencias, opiniones y rotaciones… Lo relevante es seguir al mercado y su precio… Y por el momento este no “da tregua”:

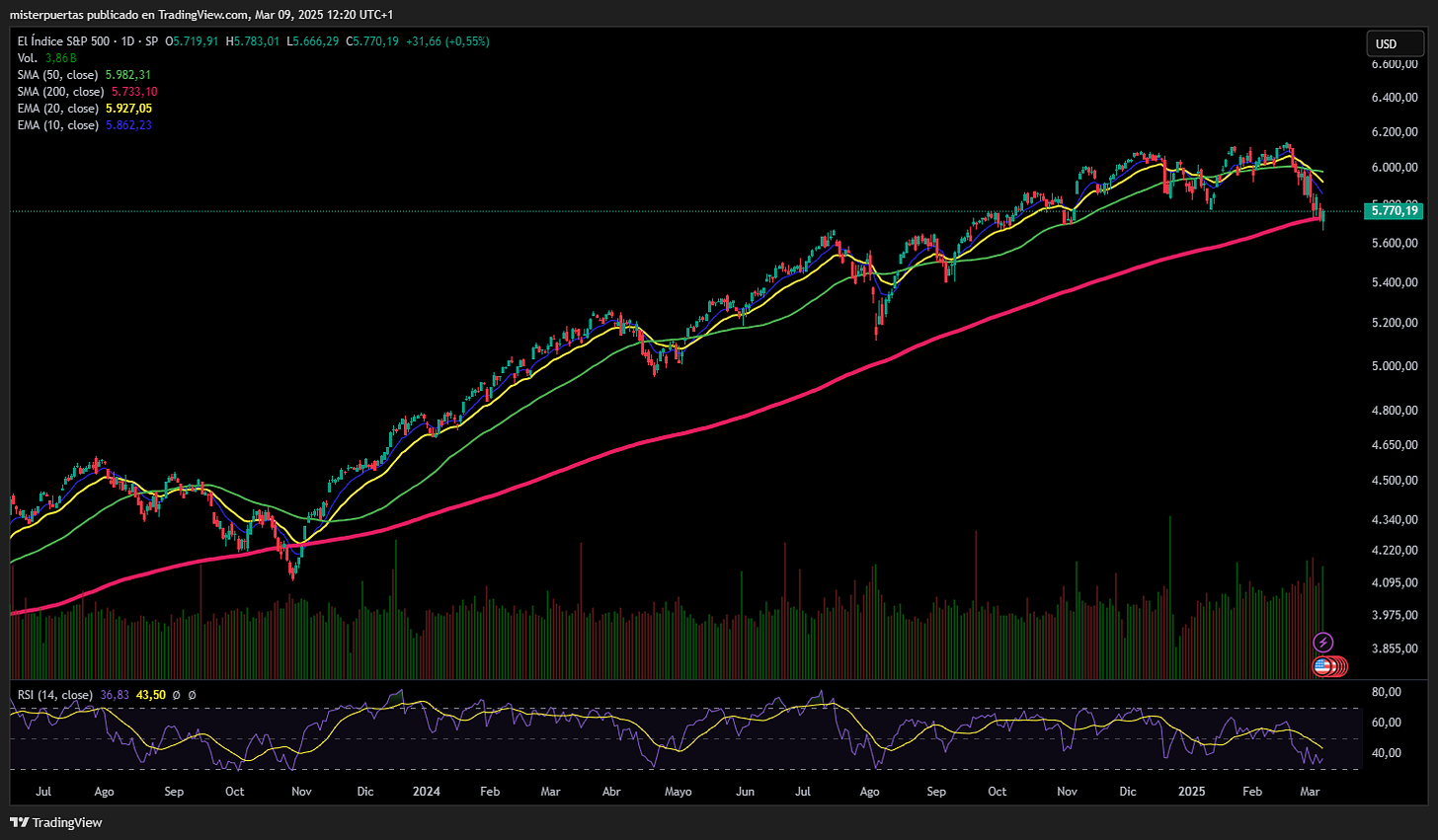

El S&P500 perdió un 3% en la semana, y un 6% desde máximos... El viernes logró sostener la media de 200 sesiones. Desde noviembre de 2023 no se aproximaba a esta media.

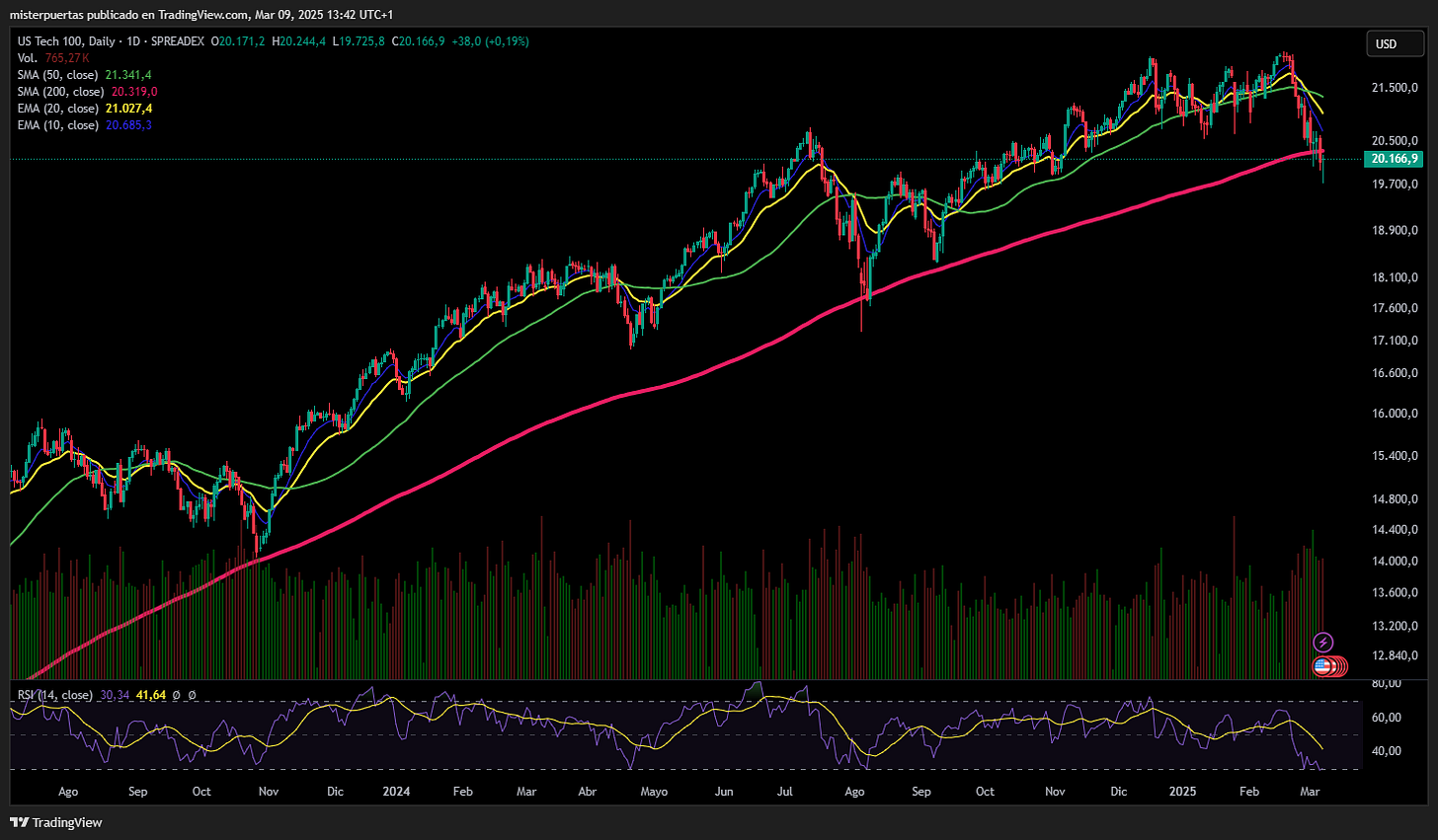

El NASDAQ, aunque no se puede confirmar como rotura, cerró la semana por debajo de media:

Los Mag7 han perdido más de 2,6 billones de dólares desde sus máximos de diciembre. AAPL sigue siendo la única empresa con un valor superior a 3 billones de dólares, NVDA ha perdido 1 billón este año y TSLA ha caído casi 700 mil millones de dólares...

Las pequeñas compañías desaparecieron del mapa… Con el Russell 2000 ampliamente por debajo de media de 200:

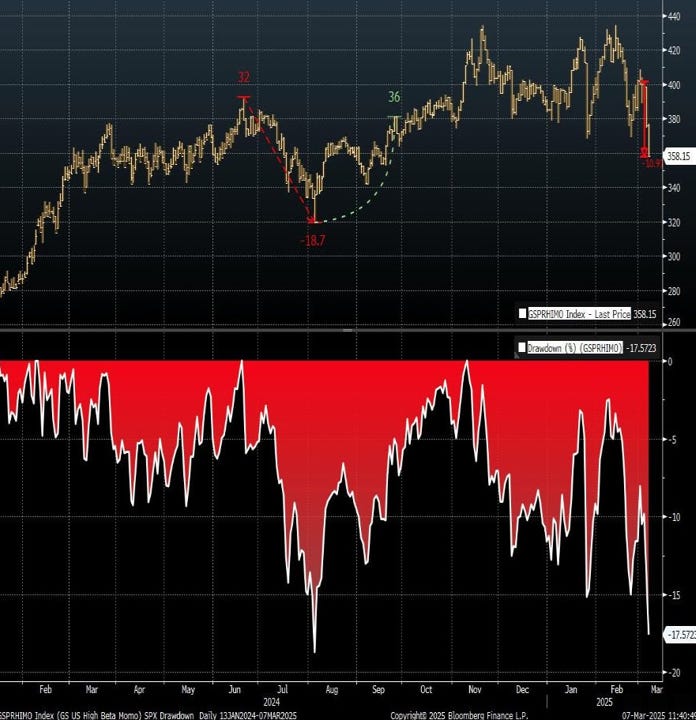

Puede parecer una "correción normal" en los grandes valores, pero "bajo el capo" se observan grandes sangrías... La caída del "momentum" continuó acelerándose esta semana y ahora está casi un 20% por debajo de sus máximos...

Desde una perspectiva sectorial, solo el sector sanitario estuvo en verde durante la semana, mientras que el sector financiero se vio perjudicado...

Principales tendencias de venta : tecnología, finanzas y discreción

Sesgos de compra más importantes : Servicios de comunicaciones.

ZeroHedge

Lo que se llevó por delante al Dow Jones también:

¿Qué fue lo que afectó? Goldman nos ofrece 10 ideas, también te digo… Con 10, alguna tienen que acertar…

1) Preocupaciones sobre el crecimiento (nóminas + ISM manufacturero siguen lecturas de confianza débiles)

2) La fatiga arancelaria se magnifica por la revalorización temática en la IA

3) Complejidad global (rendimiento de Alemania y Francia en alza + China vuelve a subir según JD, modelo de inteligencia artificial BABA QwQ-32B)

4) Datos técnicos débiles (el SPX está cerca de la media móvil de 200 días en 5732, contrarrestado por la mayoría de los índices principales y los valores referenciales que se acercan a niveles técnicos de "sobreventa")

5) Oferta sistemática (los CTA han vendido casi 60.000 millones de dólares de acciones estadounidenses en la última semana, de los cuales 30.000 millones corresponden al SPX)

6) Posicionamiento elevado (el apalancamiento bruto de HF aumentó +1,1 puntos esta semana y se ubica en el percentil 100 frente al año anterior // Los Nets se mantuvieron ~estables y en el percentil 47 frente al año anterior)

7) La liquidez está muy cuestionada y marca nuevos mínimos

8) Reducción del riesgo de LO (observada en empresas con un desempeño relativamente superior, como HCare, servicios públicos y semiconductores)

9) Problemas de los consumidores (pensemos en: ANF, FL, ROST, VSCO, líneas de cruceros, etc.)

10) Mala estacionalidad (rebote previsto para el 14 de marzo)

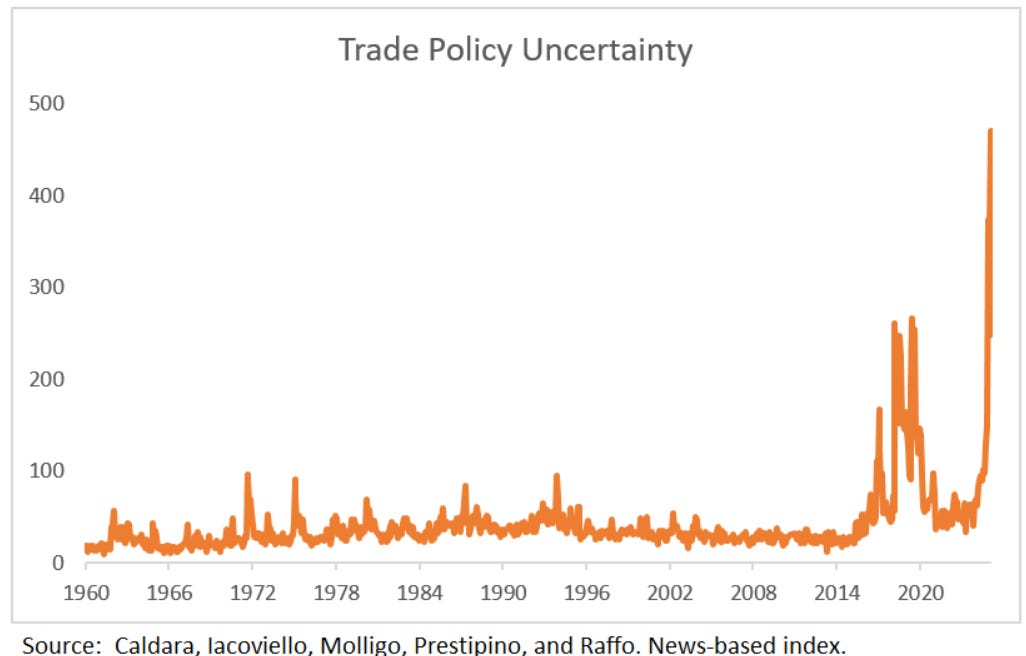

Lo cierto es que “la fatiga por titulares parece estar saturando a los inversores”… La incertidumbre comercial está totalmente disparada:

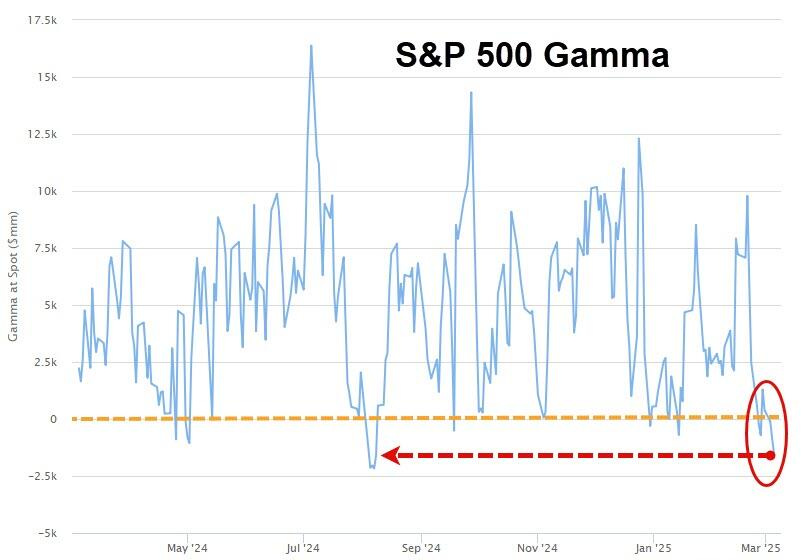

Y junto con un mercado “dispuesto a reaccionar”, ampliamente en Gamma negativa, tenemos el coctel completo:

Con gamma negativa, hay poca liquidez, lo que hace que tanto las caídas como los rebotes sean más bruscos y puedan ser causados por flujos automáticos, sin reflejar realmente la dirección del mercado.

Con gamma positiva, hay más liquidez, por lo que los movimientos del mercado tienden a ser más estables y reflejan mejor la tendencia real.

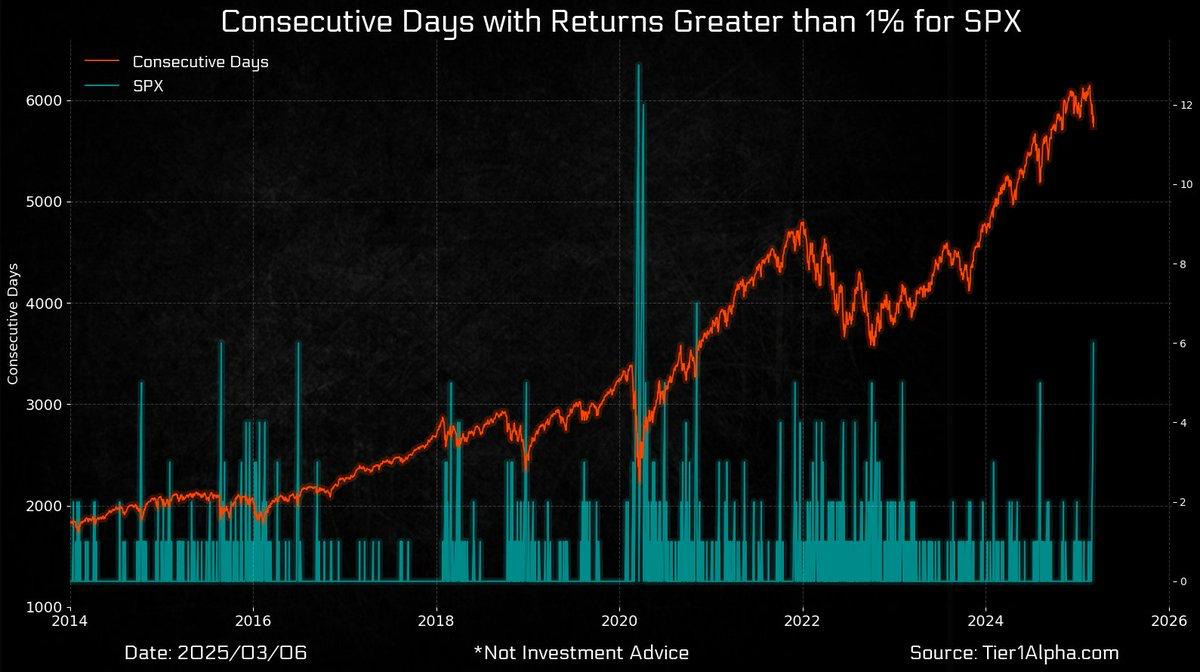

Hasta tal punto que el S&P500 ha mantenido durante 7 días un movimiento de más del 1% al cierre. La racha más larga desde finales de 2020.

Observe los niveles más importantes del mercado:

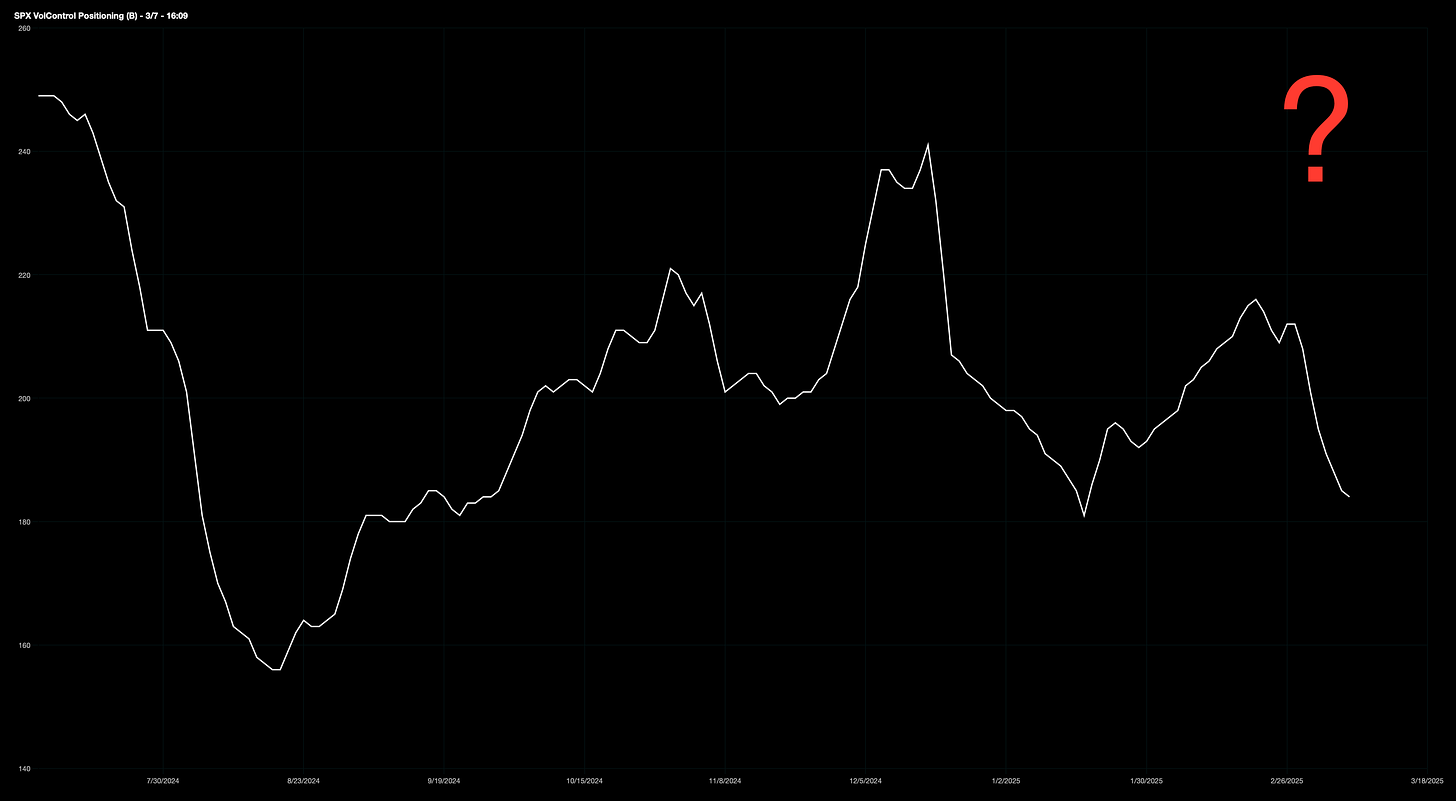

Las presiones bajistas parecen estar cerca de finalizar… Se han observado ciertos niveles de “capitulación”:

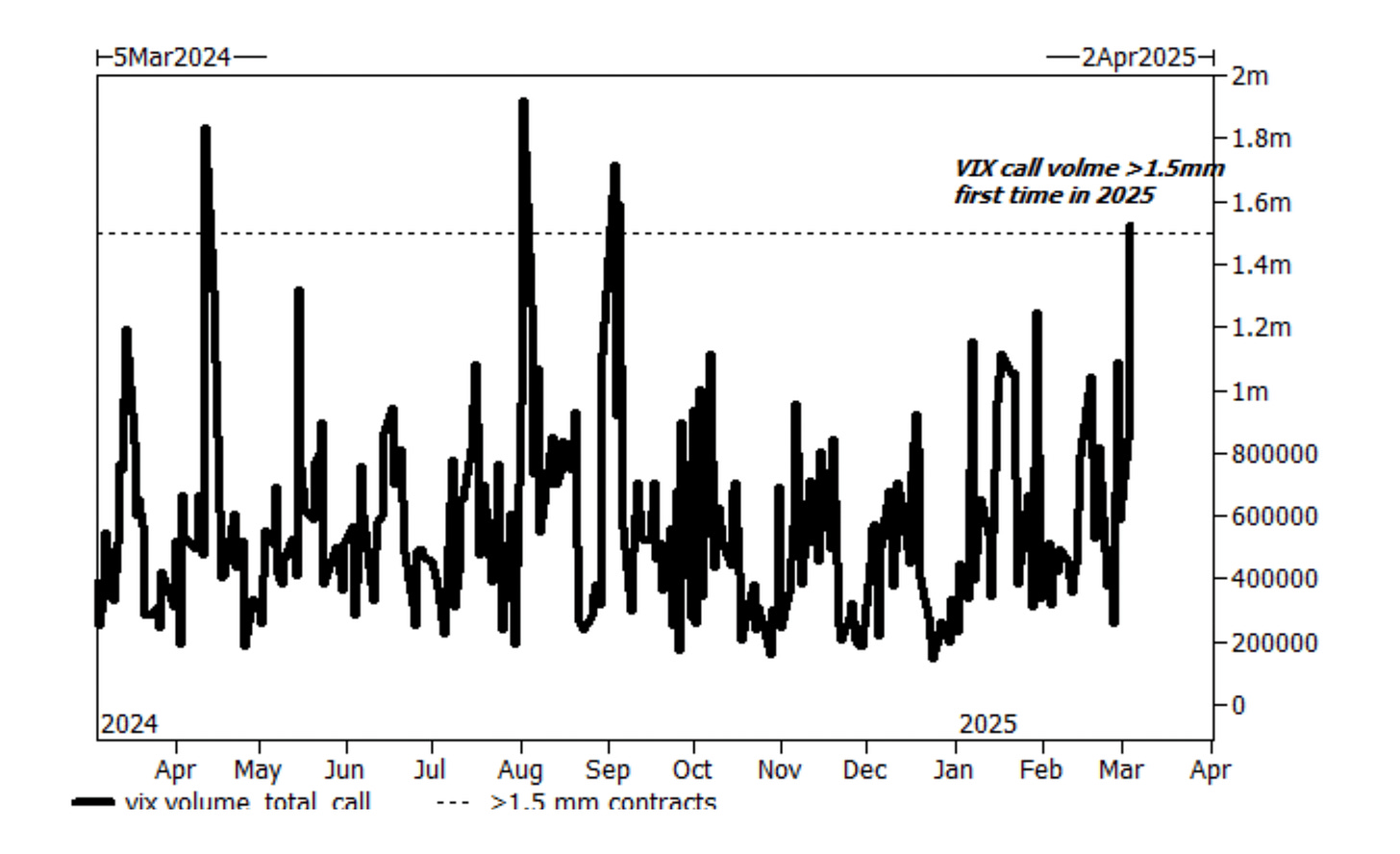

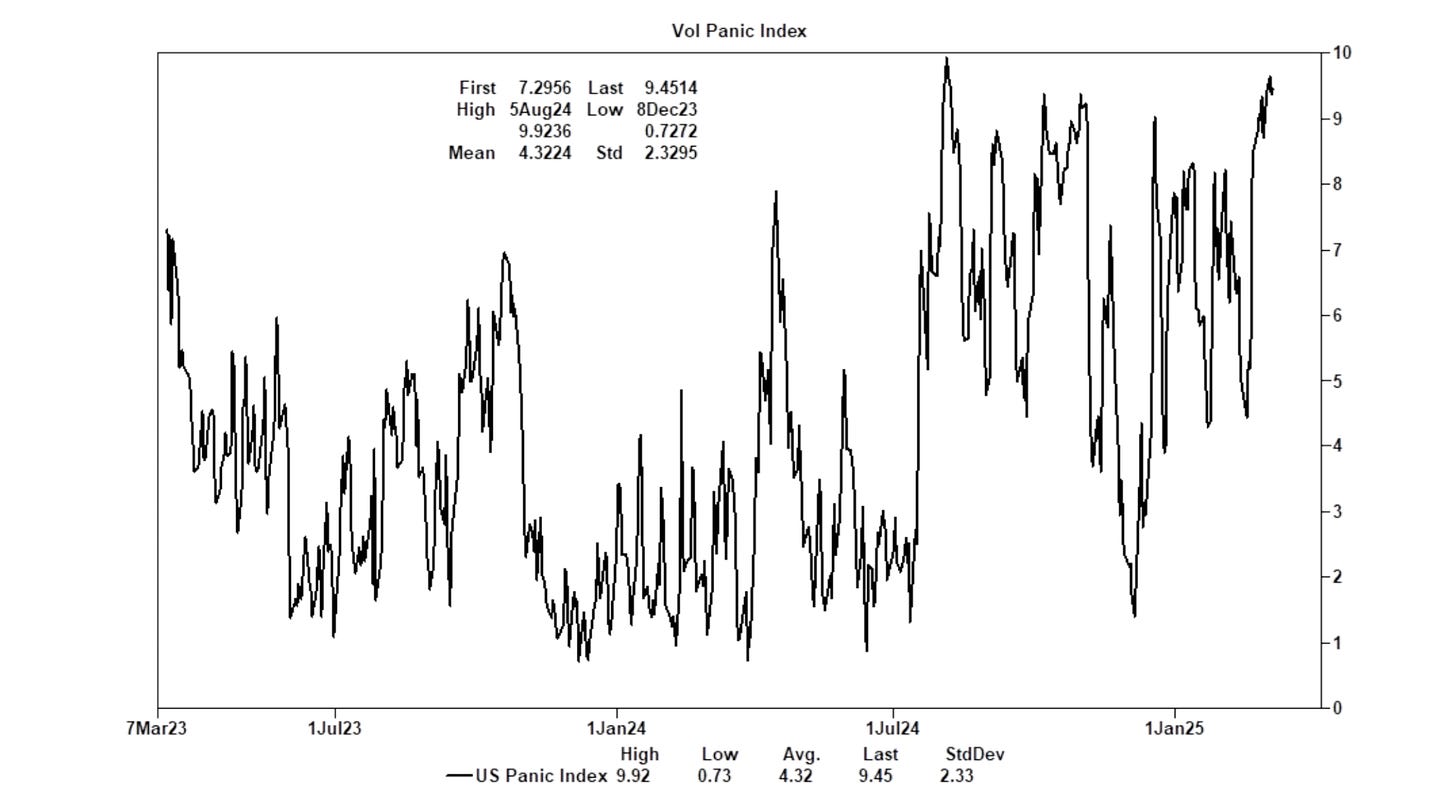

El lunes fue la jornada con más compras de opciones call en el VIX en todo el año.

Es raro que el VIX negocie más de 1.5 millones de call en un solo día, y cuando sucede, suele coincidir con momentos de alta volatilidad (como el 5 de agosto).

El Índice de Pánico de Volatilidad llegó a 9.6 de 10, el nivel más alto desde el 5 de agosto, lo que indica un fuerte estrés en los mercados.

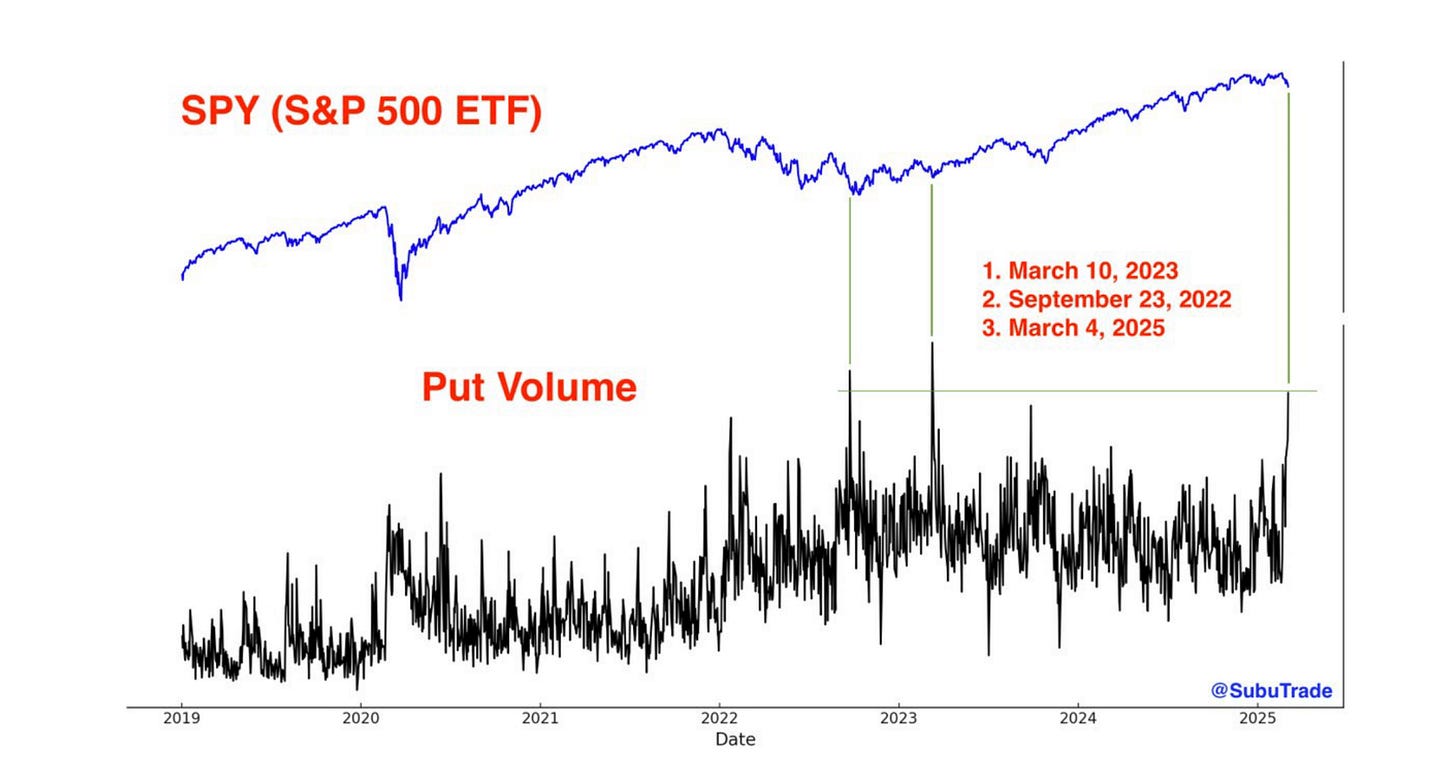

El martes, el volumen de opciones put en SPY fue el tercero más alto de la historia.

En el pasado, cuando esto ocurrió, el mercado dejó de caer y rebotó.

Los CTAs han vendido 47.000 millones de acciones globales en la última semana. Los cálculos de GS muestran lo siguiente:

Cinta plana de 1 semana = 40 mil millones para vender // Cinta plana de 1 mes = 43 mil millones para vender.

El hecho de que las expectativas de venta de "cinta plana" a un mes y a una semana sean casi las mismas, significa que con el spot aquí esta oferta técnica estará prácticamente terminada la próxima semana.

Por el lado de la volatilidad… Los que suelen vender volatilidad se han retirado, y tiene sentido: la volatilidad en el SPX sigue alta, y los movimientos dentro del día son muy bruscos.

J.J Montoya

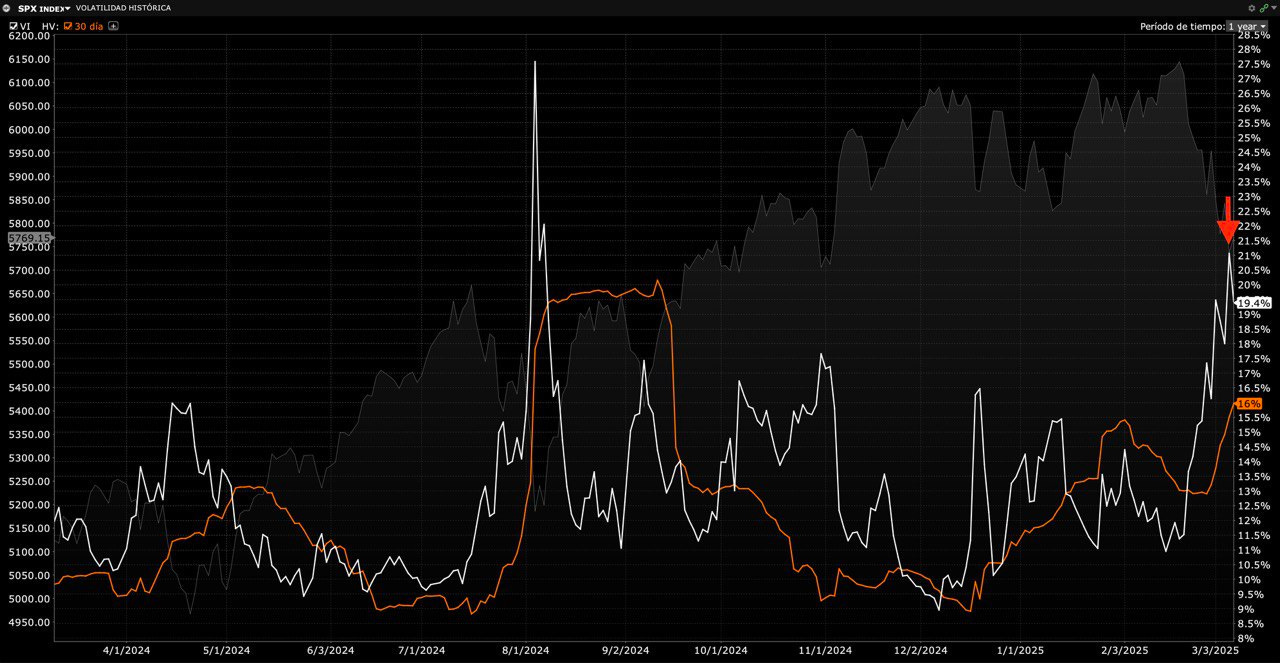

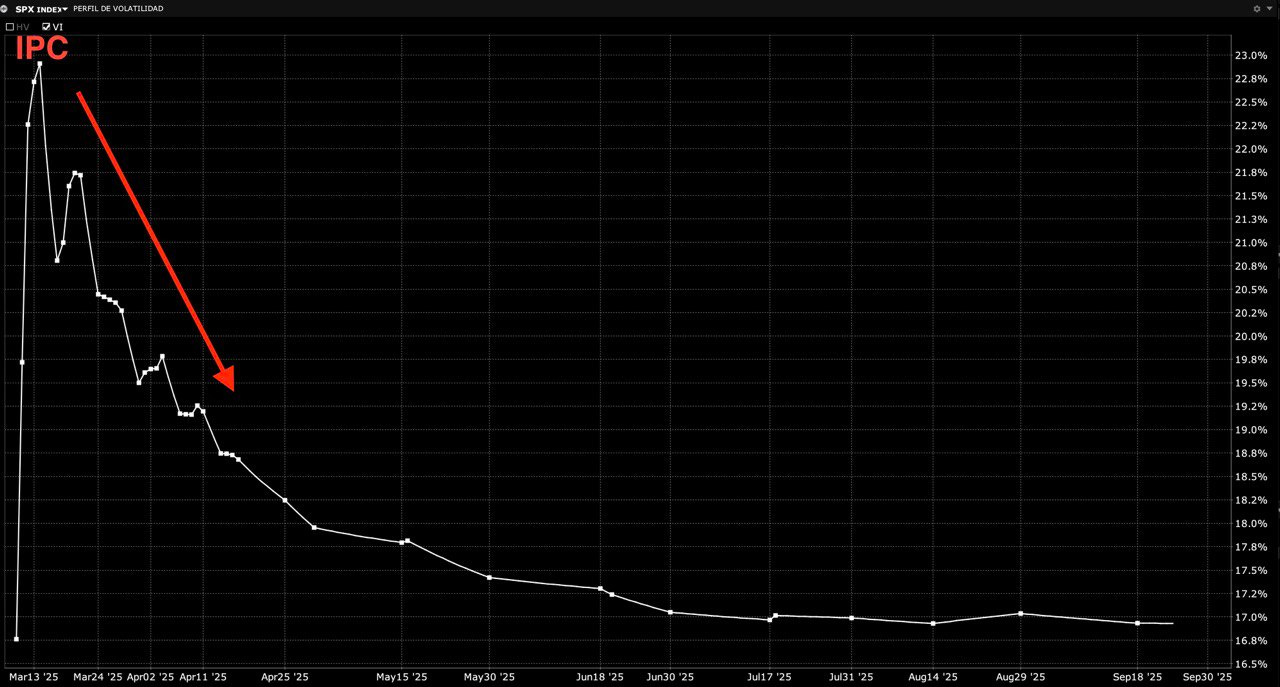

La volatilidad implícita se mantiene muy elevada… pese a que cedió ligeramente el viernes:

J.J Montoya

La estructura de volatilidad implícita del SPX sugiere que se mantendrá elevada al menos hasta la publicación del IPC.

J.J Montoya

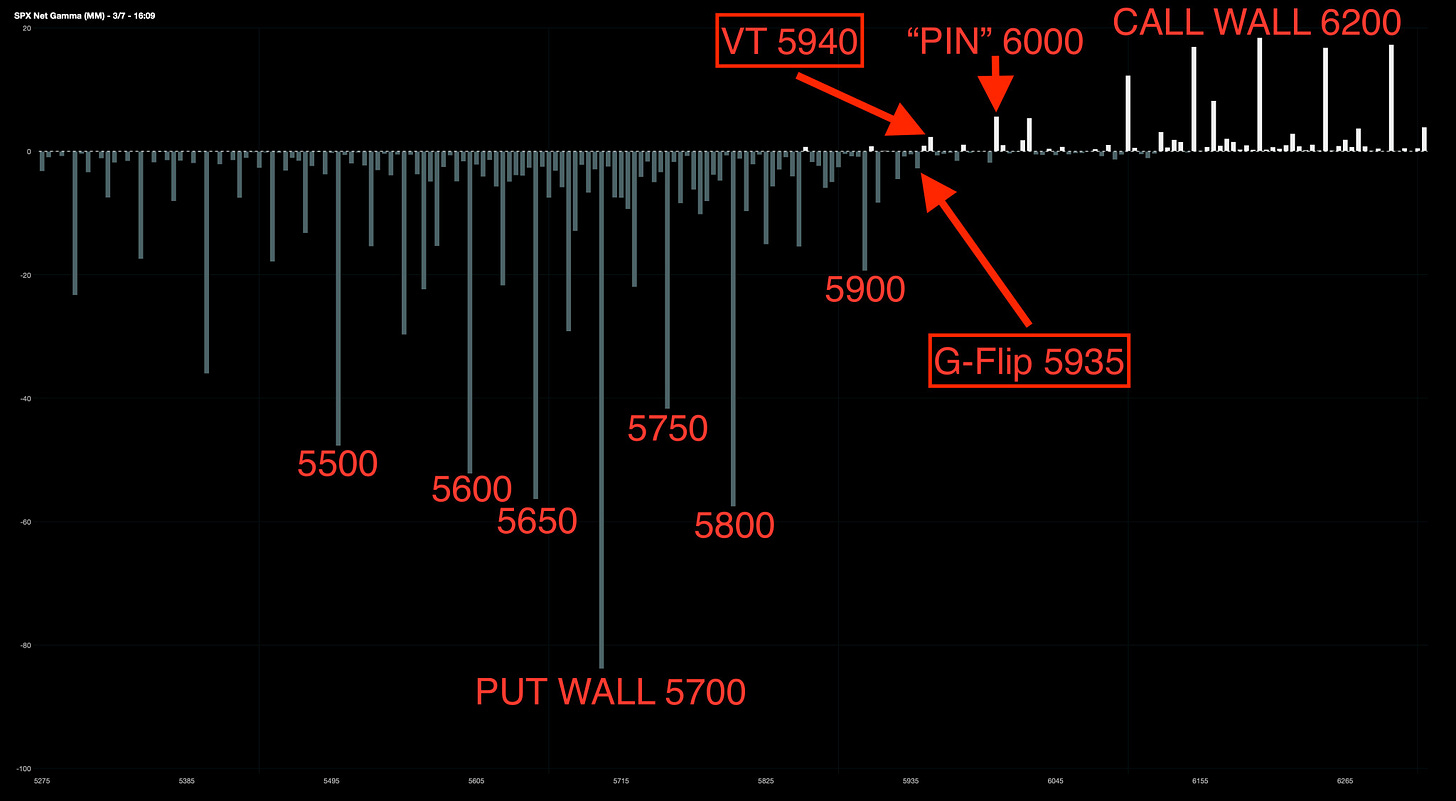

Niveles de Gamma SPX:

G-Flip 5935

Call Wall 6200.

Put Wall 5700.

Volatility Trigger 5940.

J.J Montoya

Renta Fija

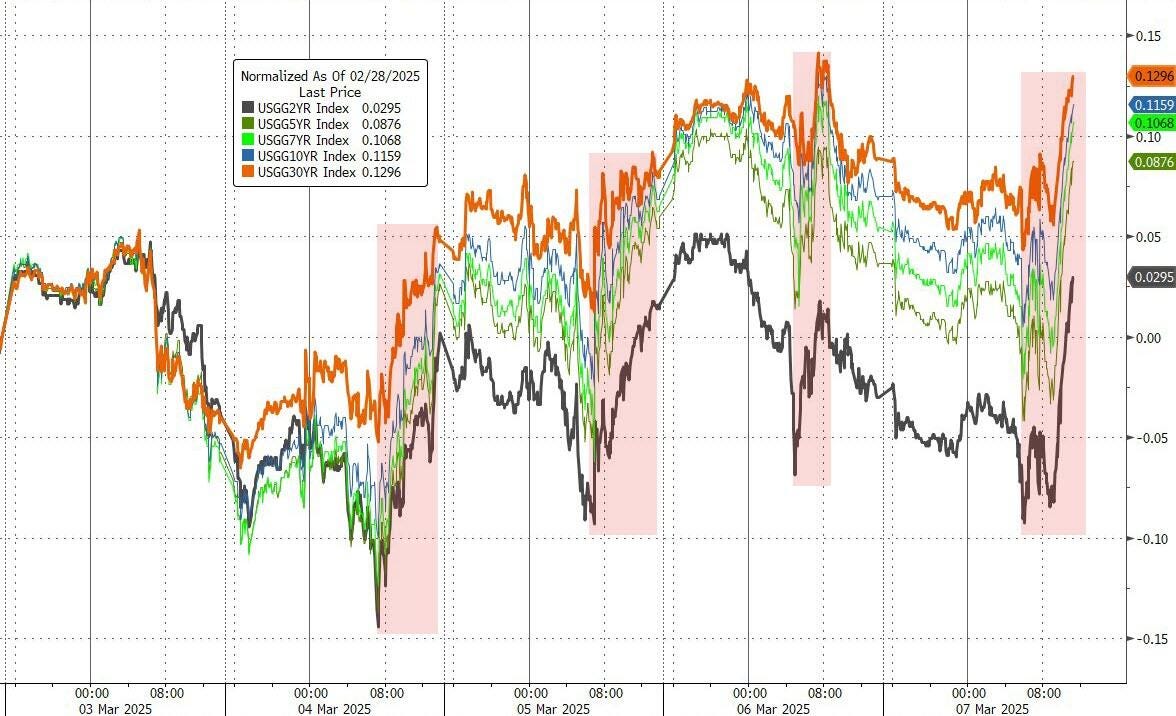

Los mercados de renta fija tuvieron una semana movida… No tanto en Wall Street, pero si en Europa y ya sabemos que los mercados de renta fija están muy interrelacionados…

Esto hizo que los rendimientos de los bonos del Tesoro americanos subieran durante la semana, debido a el contagio de los Bunds alemanes, que superó cualquier temor sobre el crecimiento americano…

ZeroHedge

Y el diferencial entre los bonos a 3 meses y 10 años vuelve a terreno de desinversión. Con el 10 años de nuevo arriba del 4.30%, pero aun 50pb por debajo de sus máximos:

Divisas y materias primas

El índice dólar cayó más de un 3%, su peor semana desde noviembre de 2022…

Este comportamiento del dólar no debería de resultar estraño… Desde las elecciones está siguiendo el mismo patrón que en 2017:

¿Dónde está la paridad con el EURO? Ahora parece muy lejana..

Operar con divisas en la era Trump parece cuanto menos volátil…

El oro fue el activo con mejor desempeño durante la semana (subió 9 de las últimas 10 semanas), pero observamos que su fortaleza se produjo principalmente el lunes y el martes, tras lo cual se mantuvo cerca de los 2910 dólares.

Bitcoin cerró una de las peores semanasrecientes y destacó la caída de ayer tras la firma de la Reserva Estratégica de Bitcoin de Trump.

Los precios del petróleo cayeron por séptima semana consecutiva (redoble de tambores, por favor), con el WTI sólidamente por debajo de los 70 dólares.

En Europa…

Las acciones europeas cerraron el viernes a la baja, ya que los inversores lidiaron con los cambios bruscos en la política comercial de EE.UU. a lo largo de la semana y asimilaron un informe de empleo estadounidense ligeramente más débil de lo esperado.

El índice paneuropeo STOXX 600 cayó un 0,7 % en la semana y rompió una racha ganadora de 10 sesiones, la más larga desde principios de 2024.

El presidente de EE.UU., Donald Trump, suspendió el jueves los aranceles del 25 % que había impuesto esta semana a la mayoría de los bienes procedentes de Canadá y México, en el último giro de su política comercial, que ha llevado a los mercados a considerar cada vez más los aranceles como una táctica de negociación.

Trump había impuesto los aranceles a ambos países el martes y poco después otorgó una exención a los fabricantes de automóviles que cumplían con los acuerdos de libre comercio existentes.

"Debido a los cambios bruscos y constantes en la política comercial de EE.UU., hay mucha incertidumbre en el aire. Todavía no sabemos qué tipo de aranceles podrían afectar a Europa", dijo Susannah Streeter, jefa de mercados y dinero en Hargreaves Lansdown.

Sin embargo, China no pudo evitar la medida y ahora enfrenta un arancel del 20 % sobre sus exportaciones a EE.UU. Los datos del día también mostraron una inesperada caída en las importaciones chinas.

Las acciones de lujo, expuestas a los consumidores chinos, cayeron. Burberry bajó un 6,8 %, Kering cayó un 3,9 % y LVMH perdió un 2,8 %. El índice europeo de lujo retrocedió alrededor de un 2,7 %.

El sector de bienes y servicios industriales, que incluye valores de defensa, lideró las pérdidas con un descenso del 1,8 %. El sector minero le siguió con una caída del 1,6 %, ya que los precios del cobre retrocedieron.

Por otro lado, el sector de telecomunicaciones lideró las ganancias con un avance del 2,1 %.

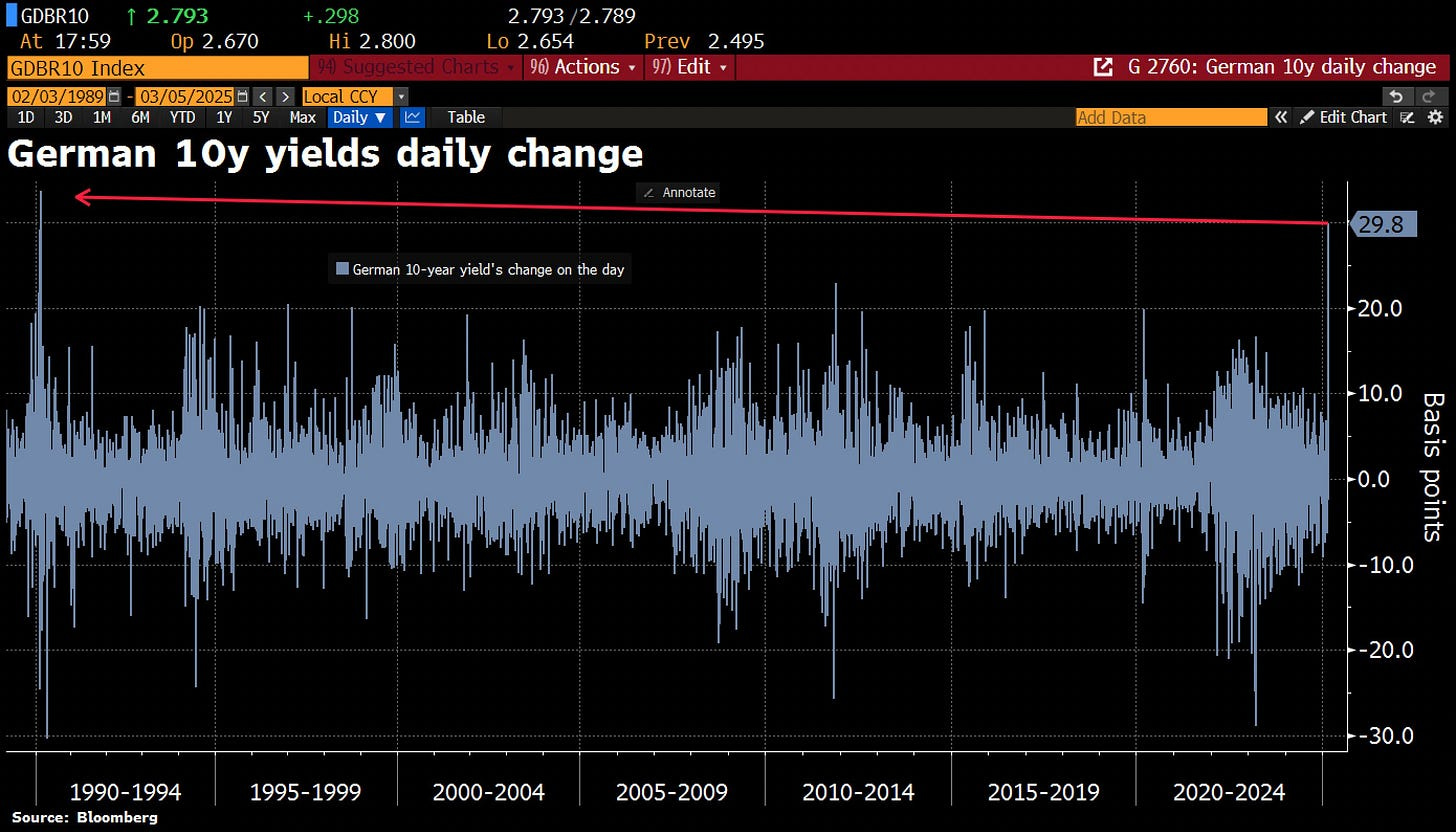

Los planes de Alemania para crear un fondo de infraestructura de 500.000 millones de euros (543.000 millones de dólares) y reformar las reglas de endeudamiento llevaron a expectativas de una mayor oferta de bonos, colocando a los bonos alemanes a largo plazo en el centro de una venta masiva global de deuda, aunque mostraron signos de recuperación el viernes.

El miércoles los bonos alemanes tuvieron su peor día desde 1990, con un salto de 30 puntos porcentuales en los rendimientos a 10 años.

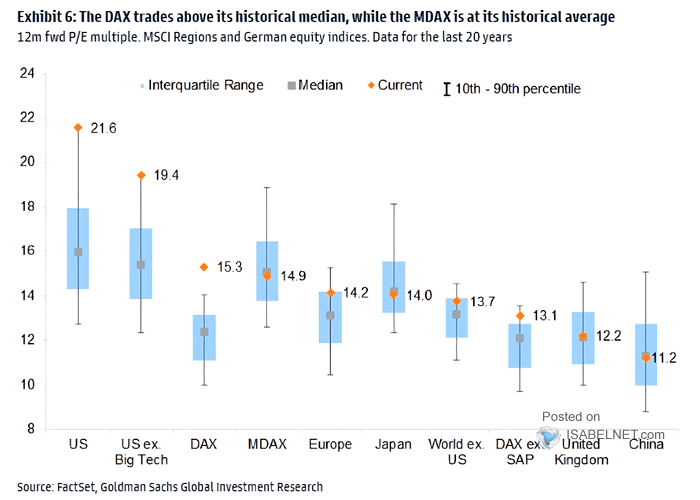

Los índices de mediana y pequeña capitalización de Alemania superaron a sus pares esta semana gracias a las expectativas de un mayor gasto fiscal… Por cierto, índices mucho más baratos que el gran DAX:

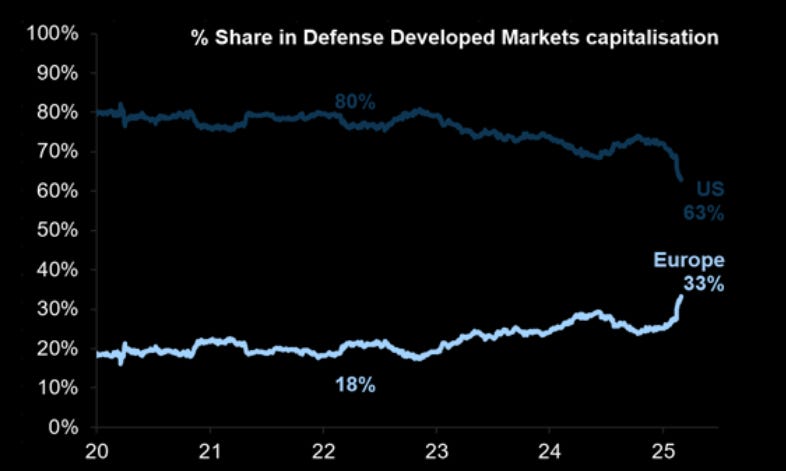

En Europa el sector de defensa está de moda…

Las empresas de defensa estadounidenses solían representar el 80% de la capitalización total del mercado de defensa cotizado en los países desarrollados, mientras que la participación de Europa ha aumentado al 33%.

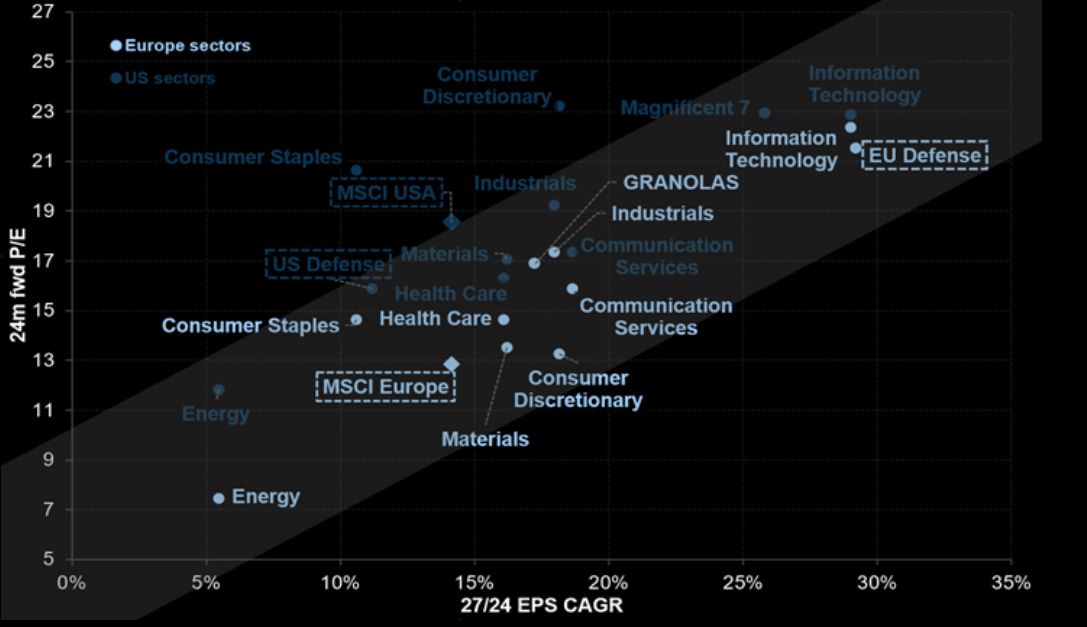

Las empresas de defensa europeas ahora cotizan por encima de sus contrapartes estadounidenses, a 26x P/E versus 17x P/E.

El consenso pronostica una CAGR de ganancias del 29% entre 2024 y 2027 para Defensa de la UE, en comparación con el 11% para EE. UU.

En Asia…

Las acciones asiáticas cayeron después de que los anuncios erráticos sobre aranceles del presidente de EE.UU., Donald Trump, añadieran incertidumbre a los mercados globales, con Japón y Australia liderando las pérdidas.

El índice MSCI AC Asia Pacific descendió hasta un 1 %. Aun así, el indicador se mantiene encaminado a cerrar su mejor semana desde septiembre, impulsado por señales positivas para China desde el Congreso Nacional del Pueblo.

Los índices de referencia de Japón y Australia registraron las mayores caídas en la región. La orden de Trump de retrasar los aranceles sobre bienes de México y Canadá cubiertos por el acuerdo comercial de América del Norte ha hecho poco para aliviar las preocupaciones de los inversores sobre la creciente imprevisibilidad en los mercados.

Las acciones electrónicas japonesas sensibles a la exportación, como Sony Group y Nintendo, estuvieron entre los mayores lastres del índice regional, mientras que Macquarie Group, con alta exposición a EE.UU., también cayó.

"Una mayor escalada en las tensiones comerciales – como nuevos aranceles o el colapso de las negociaciones – podría generar más volatilidad en los mercados y caídas en las acciones sensibles al comercio", dijo Josh Gilbert, analista de mercados en eToro, Sídney. "Sectores como automoción, aeroespacial, hardware tecnológico, confección y agricultura son especialmente vulnerables".

Visita BisonTrade, el patrocinador del informe de hoy:

Para la semana…

China

🌶️🌶️🌶️ Inflación (domingo): Los datos de IPC intermensual e interanual fueron inferiores a lo esperado.

Japón

🌶️🌶️🌶️ PIB del Q4 (martes): Se espera un dato anualizado del 2.8%.

Europa

🌶️🌶️ Inflación final de Alemania (viernes): Se espera un dato de 2.3% de crecimiento interanual.

Reino Unido

🌶️🌶️ PIB de enero (viernes): Se espera un dato de +0.1% de crecimiento económico.

Estados Unidos

🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.5M, inferior al dato anterior de 7.6M.

🌶️🌶️🌶️ Inflación (miércoles): Se espera un dato de +0.3% para el dato general y subyacente intermensual. Para el dato interanual se espera una tasa general de 2.9% y subyacente de 3.1%.

🌶️🌶️ Inflación al productor (jueves): Se espera un dato de +0.3% en el mes de febrero que deje el dato interanual en el 3.4%. El subacente se espera en un aumento de +0.2% y el dato interanual en 3.5%.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 230K y 1910K continuas.

🌶️🌶️ Datos preliminares universidad de Michigan (viernes): Se espera un dato de 63.2 de sentimiento del consumidor y que las expectativas de crecimiento aumenten, a un año hasta 4.4% y a 5 años hasta 3.6%.

Gracias por leer

Diego

Pd: Revisa BisonTrade, el broker online que te permitirá invertir de forma segura.