Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza, aunque no de forma generalizada: SPX +0,63%, NDX +1,10%, Dow +0,21%, Russell +0,60%. Debido a la festividad del 1 de mayo, la liquidez fue menor, pero el flujo e impulso por resultados fue la clave.

El S&P 500 equiponderado cerró en negativo y, bajo el capó, se observó cierta debilidad. Por un lado, parece normal después de 8 sesiones consecutivas al alza del principal índice S&P 500. Tanto el S&P 500 como el Nasdaq están ahora nuevamente por encima de sus medias de 50 días.

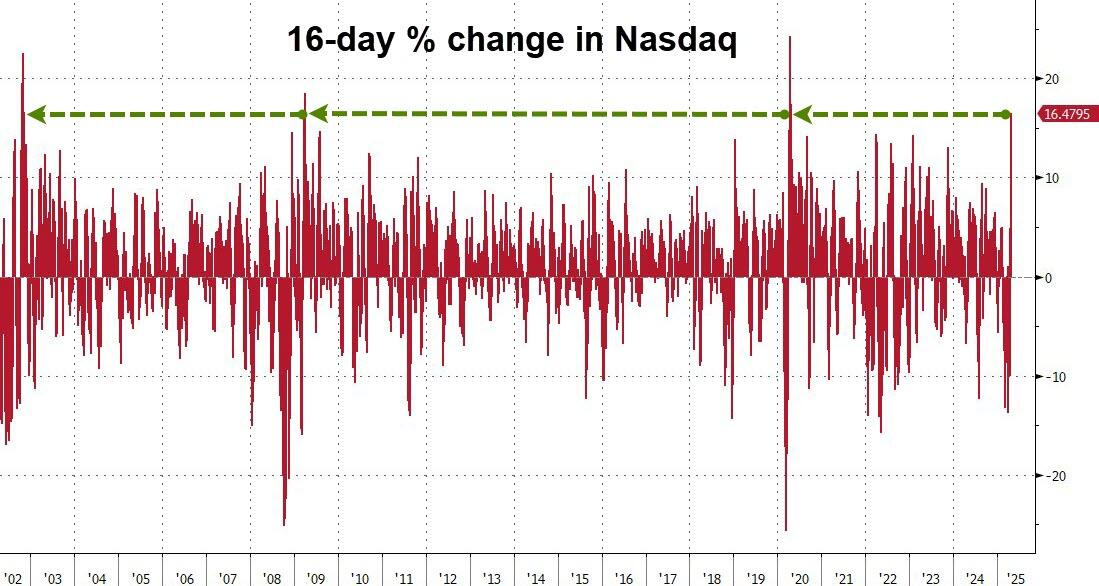

El Nasdaq ha subido más del 16% en los últimos 16 días (desde la pausa), por cuarta vez en los últimos 23 años. Además, ha subido ahora un 1,5% desde el Día de la Liberación. En los últimos minutos de la sesión, una importante toma de ganancias de opciones 0-DTE arrastró a la baja a todas las principales empresas.

El Dow fue castigado hoy tras el desplome de doble dígito de LLY, después de una guía débil para el año. Pese a que los datos macro fueron débiles, los rendimientos de los bonos repuntaron ligeramente, con el extremo corto teniendo un rendimiento inferior (2Y +10 bps, 30Y +5 bps), lo que impulsó el rendimiento del 30Y al alza en la semana.

El dólar repuntó considerablemente en el día, aunque muy lejos de niveles clave, lo que afectó al oro, que llegó a caer hasta los 3.200 dólares. Bitcoin continuó su avance hoy, superando los 97.000 dólares intradía, su nivel más alto desde el 21 de febrero. Los precios del petróleo subieron después de que la administración Trump confirmara sanciones secundarias al petróleo iraní.

El foco…

El Nasdaq ha subido más del 16% en los últimos 16 días (desde la pausa), por cuarta vez en los últimos 23 años:

¿Quieres invertir cómo un PRO?

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

InvestingPro es la herramienta premium de Investing que te brinda acceso a análisis avanzados y datos financieros detallados para tomar decisiones informadas.

Accede a más de 100 métricas clave, como ratios financieros, flujo de caja libre y valor razonable estimado mediante modelos de aprendizaje automático.

Ideal si quieres ir más allá de los titulares y profundizar en las métricas que realmente importan.

Aprovecha un 15% de descuento en tu suscripción a InvestingPro utilizando el código “misterpuertas” al registrarte.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.63%

🟢 Dow Jones +0.21%

🟢 Nasdaq100 +1.10%

🟢 Russell2000 +0.60%

Otros activos

🟢 WTI +1.32%

🔴 XAU/USD -1.52%

🟢 BTC/USD +2.53%

Europa (cerrado)

German DAX

Stoxx 600

France's CAC

Spain's Ibex

Asia

🟢 Nikkei 225 +1.13%

Hang Seng (cerrado)

Nifty 50 (cerrado)

Divisas

🟢 DXY +0.56% ≈ 99.792

🔴 EUR/USD -0.36%

🟢 USD/JPY +1.59%

🔴 GBP/USD -0.40%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Debido a la festividad del 1 de mayo, la liquidez fue menor, pero el flujo e impulso por resultados fue la clave.

El S&P 500 equiponderado cerró en negativo y, bajo el capó, se observó cierta debilidad.

Por un lado, parece normal después de 8 sesiones consecutivas al alza del principal índice S&P 500. Tanto el S&P 500 como el Nasdaq están ahora nuevamente por encima de sus medias de 50 días.

El Nasdaq ha subido más del 16% en los últimos 16 días (desde la pausa), por cuarta vez en los últimos 23 años. Además, ha subido ahora un 1,5% desde el Día de la Liberación.

En los últimos minutos de la sesión, una importante toma de ganancias de opciones 0-DTE arrastró a la baja a todas las principales empresas.

El Dow fue castigado hoy tras el desplome de doble dígito de LLY, después de una guía débil para el año.

Renta fija

Pese a que los datos macro fueron débiles, los rendimientos de los bonos repuntaron ligeramente, con el extremo corto teniendo un rendimiento inferior (2Y +10 bps, 30Y +5 bps), lo que impulsó el rendimiento del 30Y al alza en la semana.

Divisas y materias primas

El dólar repuntó considerablemente en el día, aunque muy lejos de niveles clave, lo que afectó al oro, que llegó a caer hasta los 3.200 dólares.

Bitcoin continuó su avance hoy, superando los 97.000 dólares intradía, su nivel más alto desde el 21 de febrero.

Los precios del petróleo subieron después de que la administración Trump confirmara sanciones secundarias al petróleo iraní.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Microsoft (MSFT): Superó todas las métricas clave; perspectivas sólidas para el próximo trimestre.

Meta Platforms (META): Superó expectativas en BPA (beneficio por acción) e ingresos; elevó la previsión de gasto de capital para el año fiscal.

Qualcomm (QCOM): Las previsiones para el próximo trimestre decepcionaron, a pesar de unos resultados sólidos en el trimestre actual.

KLA (KLAC): El beneficio no alcanzó lo esperado, pero los ingresos sí; aumentó el dividendo y autorizó un incremento de 5.000 millones de dólares en el programa de recompra de acciones.

Albemarle (ALB): Pérdida por acción menor de lo esperado.

Estée Lauder (EL): Superó expectativas tanto en ingresos como en beneficios, con una previsión sólida de BPA para el año fiscal.

General Motors (GM): Recortó previsiones; indicó una exposición arancelaria de entre 4.000 y 5.000 millones de dólares. Afirmó que puede compensar al menos el 30% de dicha exposición.

CVS Health (CVS): Superó expectativas en BPA e ingresos; mejoró previsiones de beneficios para el año fiscal 2025. Caremark se asoció con Novo Nordisk (NVO) para impulsar el uso de Wegovy.

Eli Lilly (LLY): Recortó previsiones de BPA para el año fiscal y reafirmó previsiones de ingresos para 2025, por debajo de lo esperado.

McDonald’s (MCD): Ingresos por debajo de lo previsto; las ventas comparables en EE. UU. cayeron más de lo esperado y las ventas globales también cayeron, de forma inesperada.

Roblox (RBLX): Reportó una pérdida por acción, ingreso operativo, beneficio antes de impuestos y beneficio neto menores a lo esperado; las reservas previstas para el próximo trimestre superaron expectativas.

Mastercard (MA): Superó expectativas en BPA.

Kohl’s (KSS): Despide a la CEO Ashley Buchanan por causa justificada; Michael Bender es nombrado CEO interino. Previsión de BPA para el primer trimestre de 2025: entre -0,24 y -0,20 (esperado: -0,52).

EE. UU. estudia aliviar las restricciones a los chips de Nvidia (NVDA) en Emiratos Árabes Unidos mientras el presidente Trump planea una visita, según Bloomberg.

Becton, Dickinson and Company (BDX): Recortó previsiones de BPA ajustado e ingresos para el año fiscal 2025.

Eventos relevantes de la jornada

Actualizaciones de aranceles

Bessent poniendo el foco en China:

Si EE.UU. y China pudieran reequilibrarse juntos, sería algo muy importante.

China necesita reequilibrar su economía.

Es necesario ver una desescalada en los aranceles con China.

La situación de los aranceles con China será un proceso en varias etapas.

Si no se hacen los pedidos navideños, podría ser devastador para China.

Vamos a reducir las barreras comerciales injustas de China y hacer que cumpla con sus compromisos anteriores.

La economía china se está desacelerando considerablemente; probablemente retomaremos el acuerdo comercial de Fase 1 de Trump.

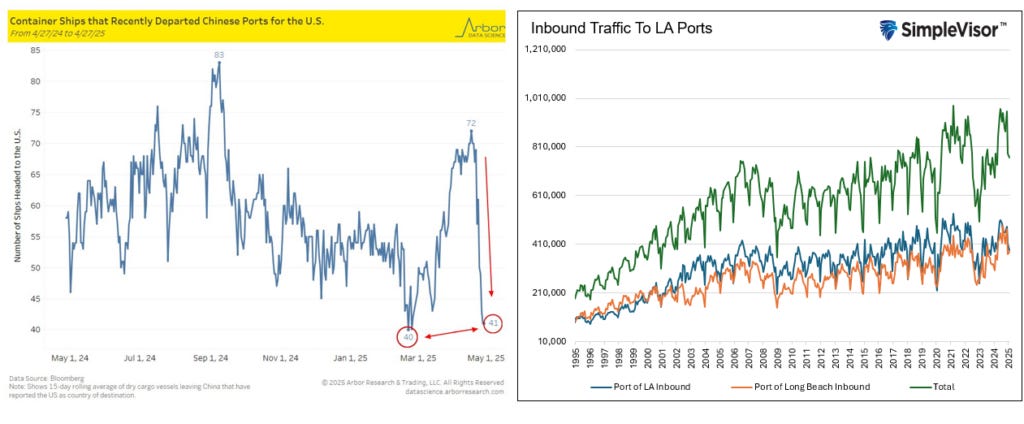

Sobre los contenedores:

La reciente caída en el tráfico de portacontenedores desde China parece alarmante, pero en realidad revierte el aumento del mes anterior, cuando las empresas adelantaron importaciones para evitar aranceles.

Esto dejó inventarios elevados, reduciendo las necesidades de nuevos envíos en abril. Aunque los principales puertos de California muestran una caída, esta no es inusual en un contexto histórico.

Además, China sigue enviando productos desde terceros países como Vietnam, por lo que el tráfico total de buques entrantes es un indicador más relevante que el origen chino específico.

Incluso si cae la oferta de bienes, no se espera una inflación como la de 2021-22, ya que hoy la demanda es débil y no existe el estímulo fiscal masivo que la impulsó entonces.

Otros comentarios de Bessent:

Vamos a reducir los impuestos europeos sobre los servicios digitales.

Iremos disminuyendo la incertidumbre sobre los aranceles cada día y cada semana.

La incertidumbre estratégica es una táctica de negociación de Trump.

Se espera que haya noticias sobre los aranceles antes de que termine el día.

Según medios: EE. UU. está considerando flexibilizar las restricciones a los chips de Nvidia en Emiratos Árabes Unidos mientras Trump planea una visita.

Trump también seguró que Bessent está negociando con 200 países… ¿Hay 200 países?

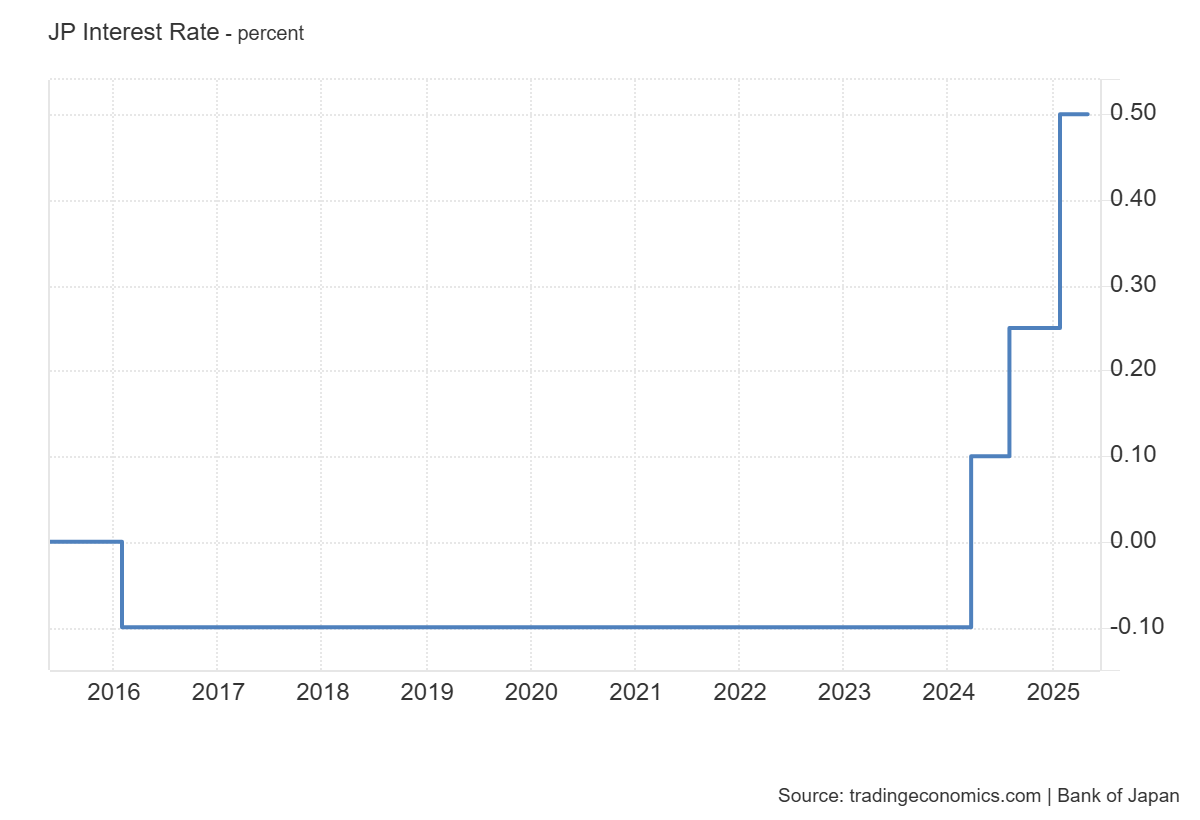

Decisión de tipos del BOJ

El Banco de Japón (BoJ) mantuvo sin cambios su tasa de interés de referencia a corto plazo en el 0,5% durante su reunión de mayo, el nivel más alto desde 2008, en línea con las expectativas del mercado.

El consejo del BoJ recortó sus previsiones de crecimiento económico para 2025 (de 1,1% a 0,5%) y para 2026 (de 1% a 0,7%). Además, proyecta una inflación del 1,7% en 2026, por debajo de su objetivo del 2%.

El gobernador Ueda mencionó incertidumbres altas sobre el comercio (especialmente por los nuevos aranceles de Trump) y advirtió sobre una desaceleración tanto en la inflación como en los salarios.

Gobernador del BoJ, Ueda: “No se plantea una subida de tipos si la tendencia de precios se estanca”.

Aunque el BoJ dejó abierta la posibilidad de futuras subidas "si se cumplen sus previsiones", parece improbable dado el entorno actual: señales claras de una recesión global, una ola deflacionaria procedente de China y una fuerte apreciación del yen que perjudica las exportaciones japonesas.

La reacción del mercado fue una huida masiva de posiciones largas en yenes, lo que llevó al USDJPY a dispararse nuevamente por encima de 145.

Muchos inversores estan posicionados apostando masivamente por una apreciación del yen justo antes de que el BoJ diera un giro dovish.

Simplemente por ley de sentimiento contrario tendría cuidado con lo contrario…

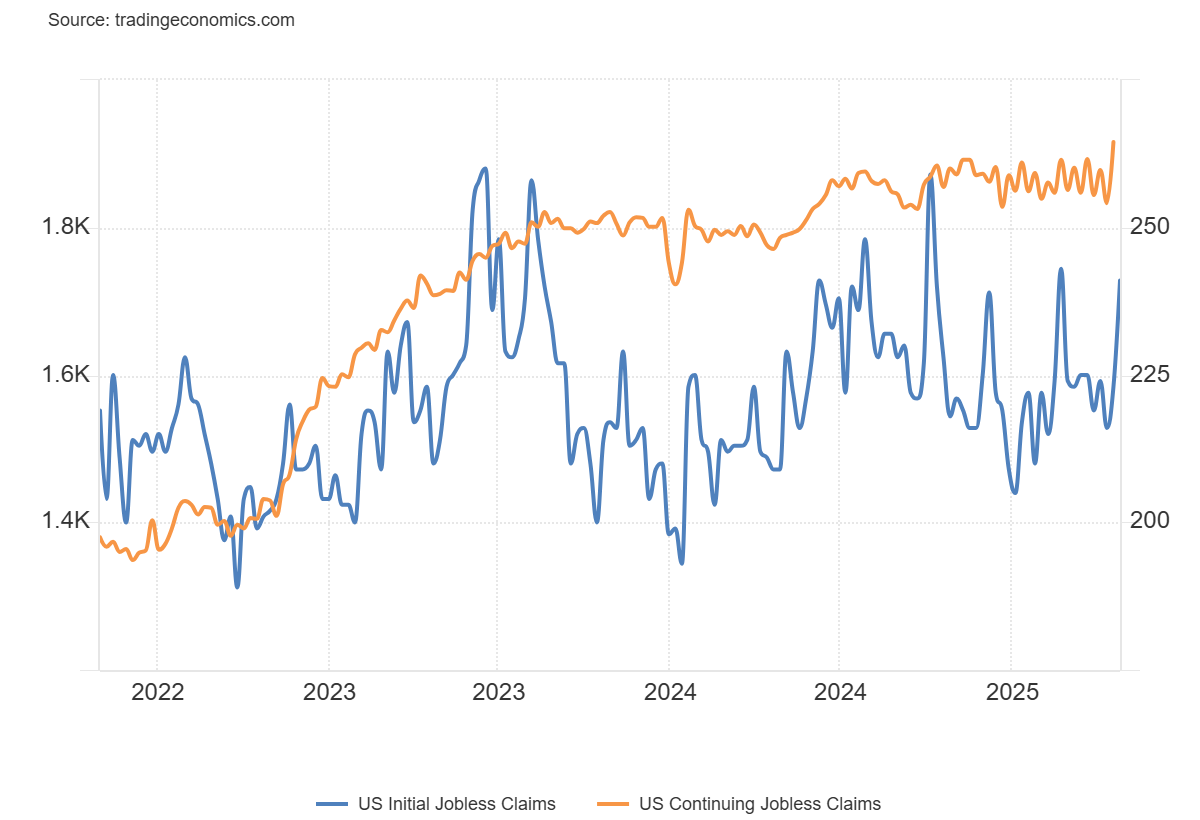

Datos de empleo

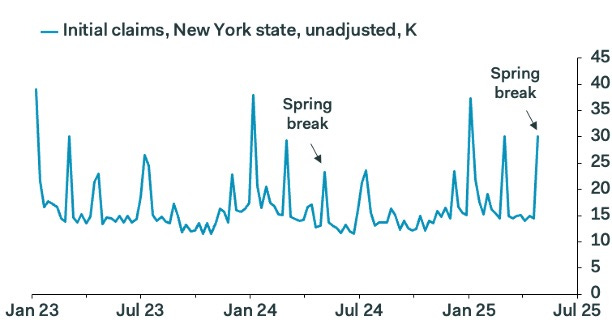

Las solicitudes iniciales de subsidio por desempleo en Estados Unidos aumentaron en 18.000, alcanzando las 241.000 en la semana que terminó el 26 de abril, el nivel más alto desde febrero y muy por encima de las expectativas del mercado, que apuntaban a 224.000.

Mientras tanto, las solicitudes continuas aumentaron en 83.000, situándose en 1.916.000 en la semana finalizada el 19 de abril, el nivel más alto desde noviembre de 2021 y también por encima de las expectativas del mercado (1.860.000).

Posible explicación al repunte de las peticiones inciales:

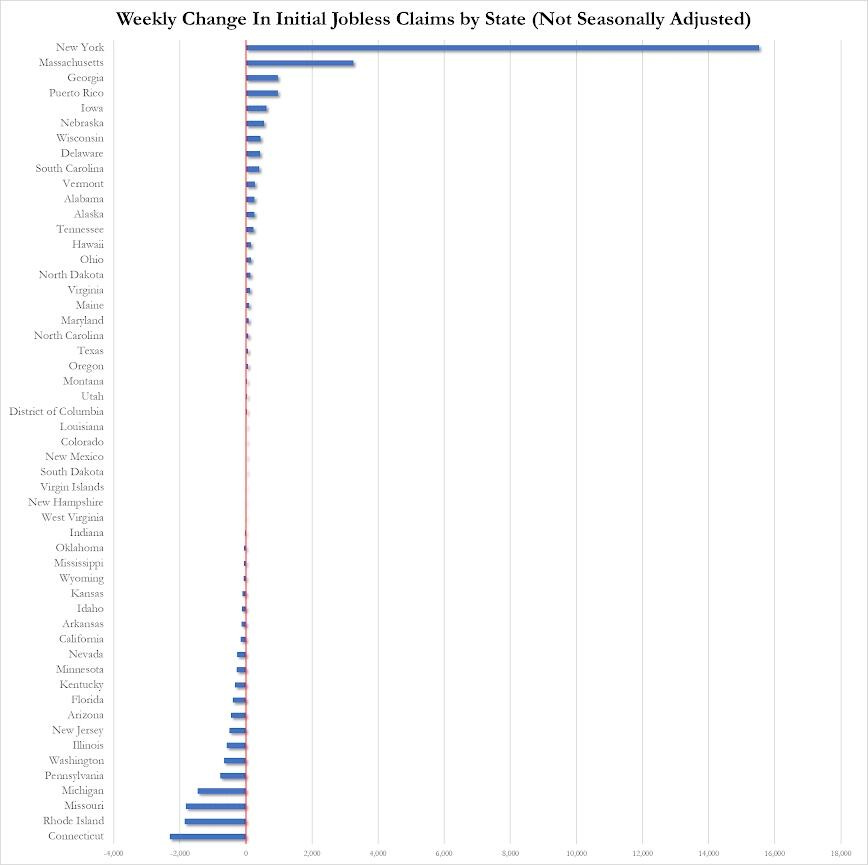

El aumento tanto de las solicitudes iniciales como de las continuas se debió principalmente al estado de Nueva York.

Parece estar relacionado con el calendario de vacaciones de primavera de las escuelas públicas de Nueva York, que cambia cada año. Los datos estacionales no logran extraer la subida.

Las solicitudes iniciales bajo programas para empleados del gobierno federal, bajaron en 187 personas hasta 470. A pesar del número relativamente bajo, se informa que muchos de los despidos realizados por DOGE incluyeron indemnizaciones, lo que impide que los empleados soliciten beneficios inmediatamente tras ser despedidos.

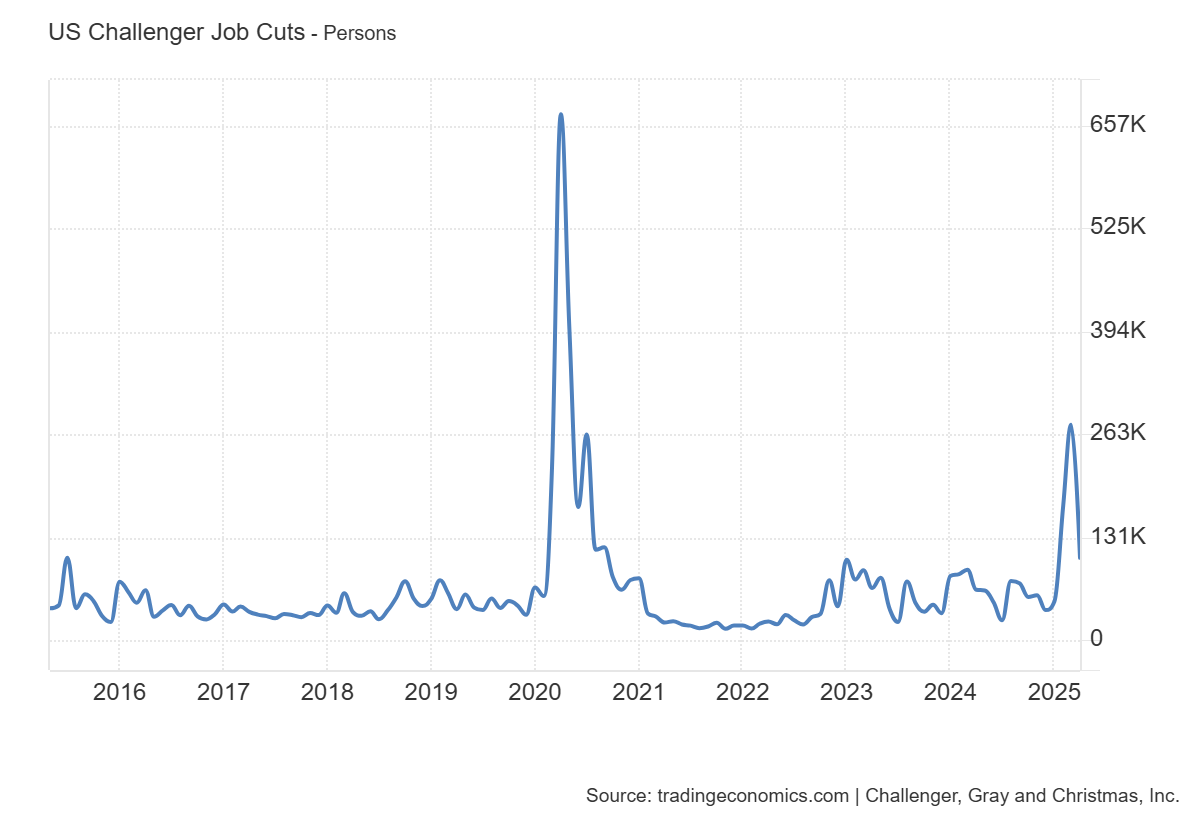

Despidos medidos por Challenger, Gray & Christmas

Los empleadores en EE.UU. anunciaron 105.441 despidos en abril, una caída pronunciada del 62 % frente a los 275.240 de marzo, pero aún un 63 % por encima de abril de 2024.

Es la cifra más alta para un mes de abril desde 2020, cuando se registró un récord de 671.129 despidos. En lo que va de 2025, se han anunciado 602.493 despidos, el total más alto para esta época del año desde 2020.

Los recortes se concentran principalmente en el sector público, debido a las medidas de reducción de costes impulsadas por el Departamento de Eficiencia Gubernamental (DOGE), así como en los sectores tecnológico y minorista.

“Aunque los recortes en el gobierno son los más visibles, el mes pasado vimos reducciones de empleo en múltiples sectores”, afirmó Andrew Challenger, vicepresidente senior de Challenger, Gray & Christmas. “Las empresas suelen señalar la incertidumbre económica y la adopción de nuevas tecnologías. Muchos empleadores están adoptando una postura de espera, frenando la contratación y ajustando sus planes mientras evalúan la evolución del comercio, las cadenas de suministro y el gasto del consumidor.”

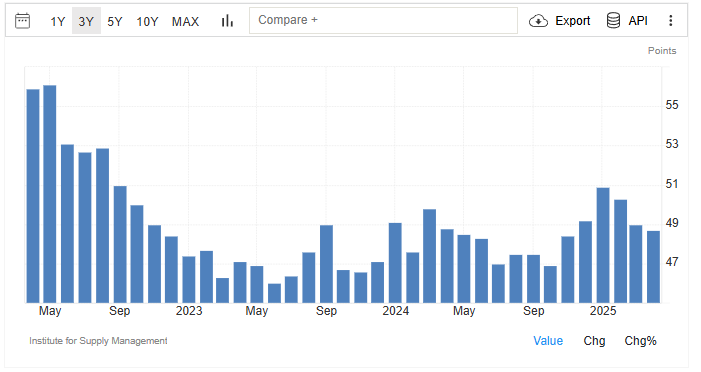

ISM Manufacturero

El Índice ISM de Gestores de Compras del sector manufacturero (PMI) en EE. UU. bajó a 48,7 en abril de 2025, desde 49,0 en marzo, aunque quedó ligeramente por encima de las expectativas del mercado, que eran de 48.

La lectura señala un segundo mes consecutivo de contracción en el sector manufacturero, ya que:

La producción se redujo con mayor fuerza (44,0 frente a 48,3),

Los precios siguieron subiendo (69,8 frente a 69,4),

Los nuevos pedidos cayeron a un ritmo menor (47,2 frente a 45,2),

Los nuevos pedidos de exportación se desplomaron aún más, afectados por las interrupciones relacionadas con los aranceles,

Y la tasa de pérdida de empleo se moderó ligeramente (46,5 frente a 44,7).

La encuesta del ISM también reveló que los fabricantes estadounidenses enfrentan aumentos de costes y presión sobre márgenes, mientras que la incertidumbre comercial sigue interrumpiendo las cadenas de suministro, provocando retrasos en envíos, aranceles complejos y cambios frecuentes en las estructuras de costes.

Además, reportan que la demanda de los clientes se ha vuelto más volátil, con algunos retrasando pedidos o trasladando los costes arancelarios a los fabricantes.

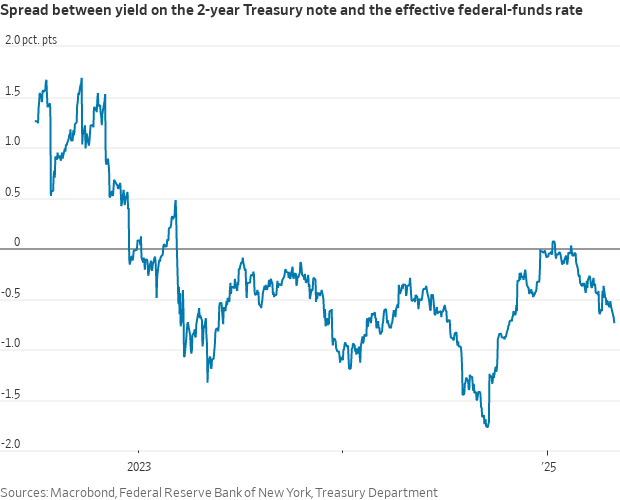

Bessent a Bartiromo (Fox): "Estamos viendo que los rendimientos a dos años están ahora por debajo de la tasa de fondos federales. Eso es una señal del mercado de que creen que la Fed debería recortar."

Se dice que es el 2 años el que lidera a la Fed:

Zerohedge

No obstante, el rendimiento a 3 meses solo ha descontado 5pb de bajada (está en el rango 4.25%-4.50%):

Resultados empresariales

Claves de Microsoft, META y Alphabet

Macro sólida: Ambas compañías reportan demanda estable hasta abril. Meta y Microsoft coinciden en que las tendencias del segundo trimestre son “saludables”. Las grandes tecnológicas (META, MSFT, NFLX, GOOGL, etc.) superan previsiones y ponen en duda el miedo a una desaceleración.

Cloud en auge: Azure crece un +35% interanual, superando expectativas, con fuerte demanda en cargas no IA y migraciones. Microsoft advierte de posibles limitaciones de capacidad en IA a partir de junio. Equinix revela que el 50 % de sus mayores acuerdos están ligados a IA.

CapEx firme y al alza: Meta eleva su guía 2025 a $64–72 mil millones, un +9 % más. Microsoft mantiene su plan de inversión pese a rumores de recortes. CapEx en efectivo sube intertrimestral y se espera que siga creciendo en FY26, aunque a menor ritmo.

EPS sorprendentes: Microsoft (+8 %), Meta (+22,5 %) y Google (+40 %) baten expectativas, apoyadas en mejor margen operativo, control de gastos y fuerte demanda core + IA. Recompras aceleran:Meta recompra $13.400M (vs $0 el trimestre anterior), Microsoft se mantiene en $3.500M y Google ejecuta $15.100M, con nuevo programa de $70.000M.

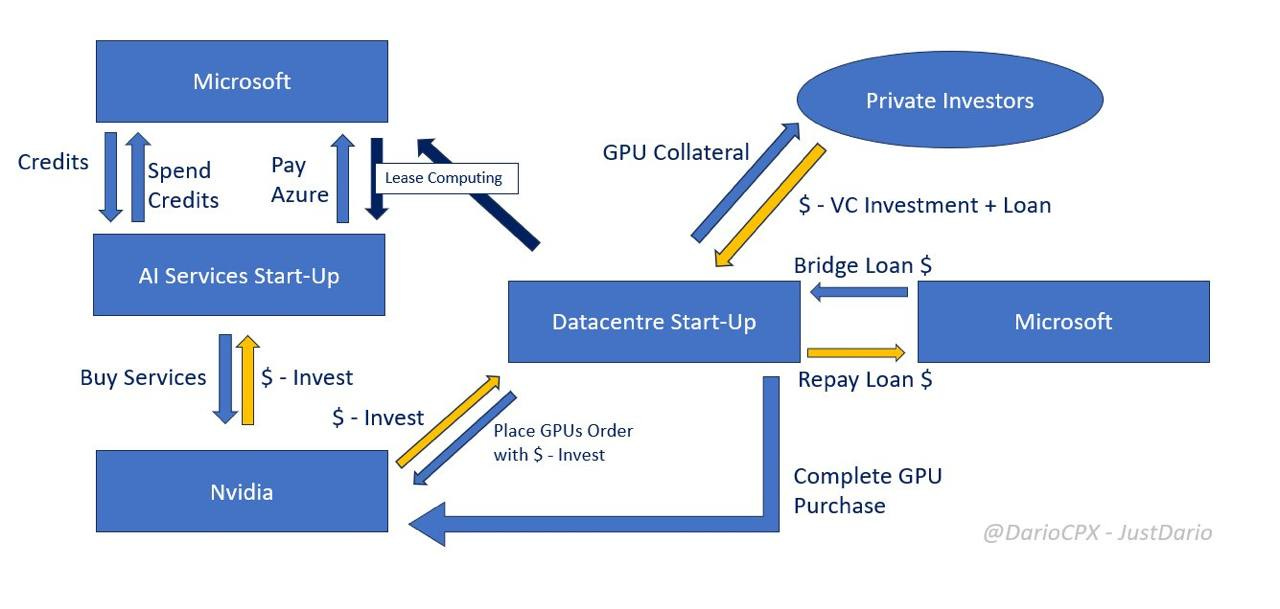

Un apunte sobre Microsoft los maquillajes contables de Microsoft:

Microsoft es una de las empresas más grandes, no me atrevería a decir que están inflando datos... Lleva también mucho tiempo el runrun con Nvidia. Al final Microsoft necesita los chips de Nvidia y Nvidia necesita los servicios de Azure. Es un intercambio.

¿Eso significa que las cifras de ventas no representan la realidad? Bueno todas las empresas tienen maquillajes, a mi no se me ocurre ponerme corto.

Amazon

Posicionamiento de 6,5 sobre 10.

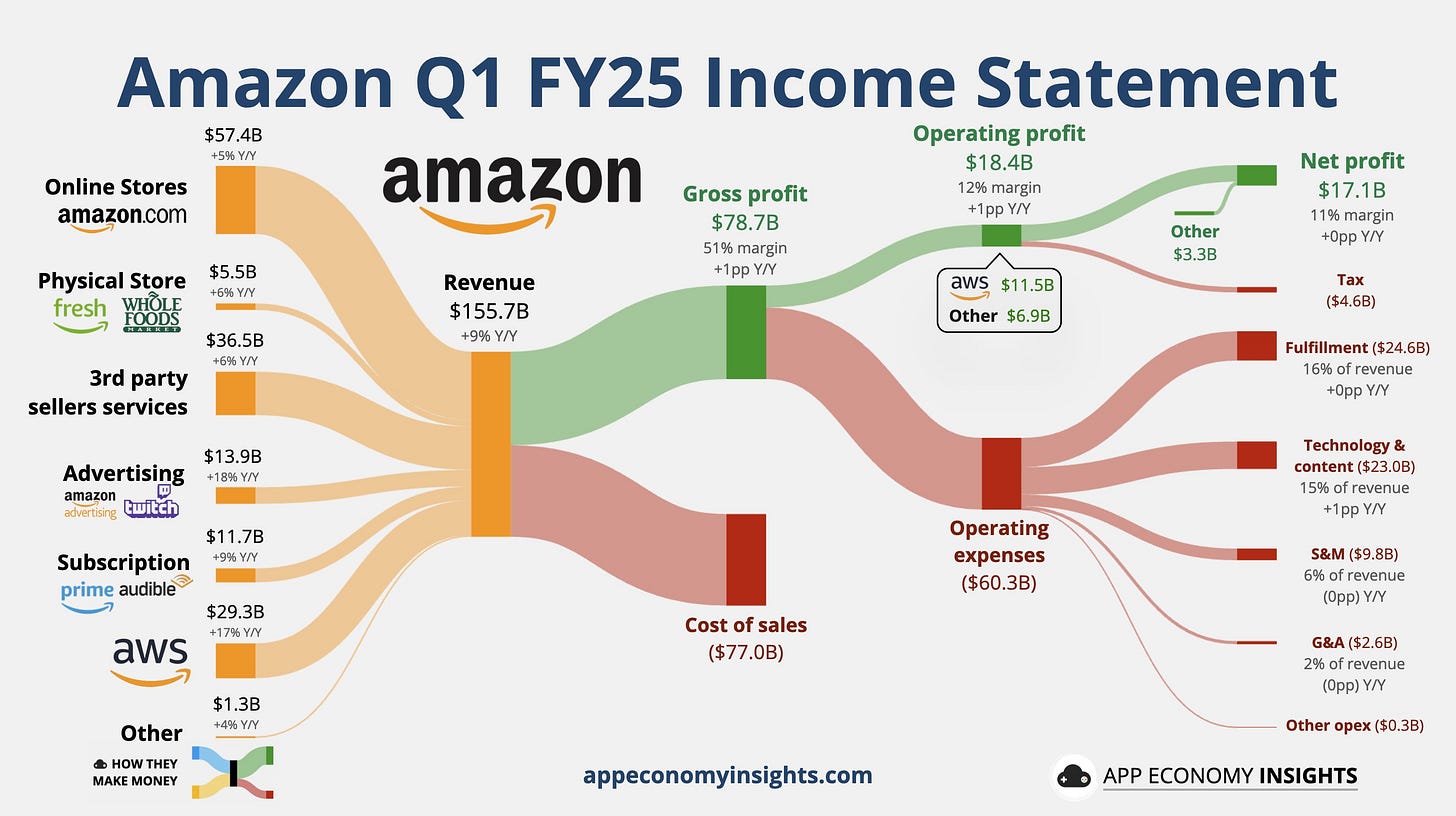

Resultados:

BPA (EPS): $1,59 vs. $1,86 en el trimestre anterior, superando la estimación de $1,36

Ventas netas: $155.670 millones, +8,6 % interanual, superando los $155.160 millones estimados

Ventas netas en tiendas online: $57.410 millones, +5 % interanual, superando los $56.850 millones estimados

Ventas netas en tiendas físicas: $5.530 millones, +6,4 % interanual, superando los $5.410 millones estimados

Ventas de servicios a terceros: $36.510 millones, +5,5 % interanual, por debajo de los $36.980 millones estimados

Ventas de suscripciones: $11.720 millones, +9,3 % interanual, superando los $11.650 millones estimados

Por regiones:

Ventas en Norteamérica: $92.890 millones, +7,6 % interanual, superando los $92.630 millones estimados

Ventas internacionales: $33.510 millones, +4,9 % interanual, superando los $33.070 millones estimados

Hasta aquí, los datos eran bastante sólidos (con algunas excepciones).

Pero lo que primero llamó la atención del mercado fueron los ingresos de AWS, que quedaron por debajo de lo esperado:

Ventas netas de Amazon Web Services (AWS): $29.270 millones, +17 % interanual, por debajo de los $29.360 millones esperados

Ventas netas de AWS excluyendo F/X: +17 %, por debajo del +17,2 % estimado

En cuanto a los gastos logísticos (fulfillment), fueron ligeramente superiores a lo estimado, y la proporción de ventas de terceros fue algo peor de lo esperado. Estos probablemente aumenten bastante bajo un régimen de aranceles:

Gastos de fulfillment: $24.590 millones, +10 % interanual, por encima de los $23.780 millones estimados

Proporción de unidades vendidas por terceros: 61 %, sin cambios frente al año anterior, por debajo del 61,8 % estimado

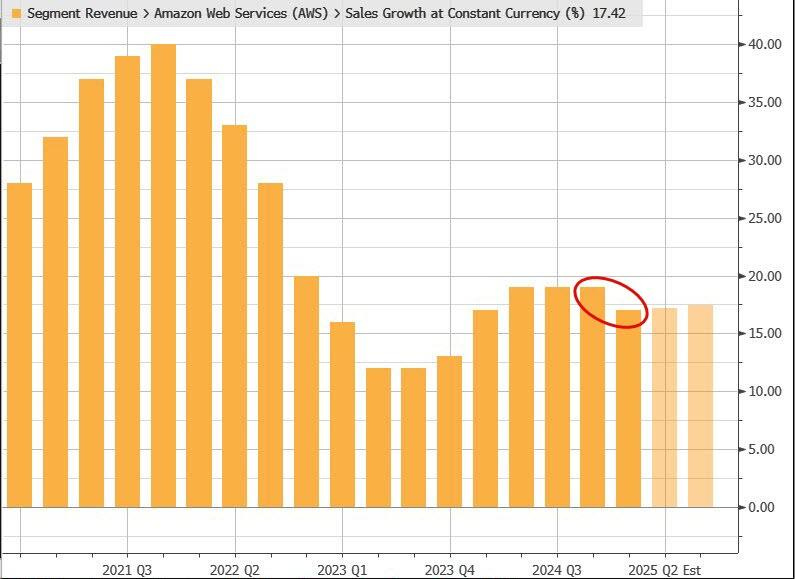

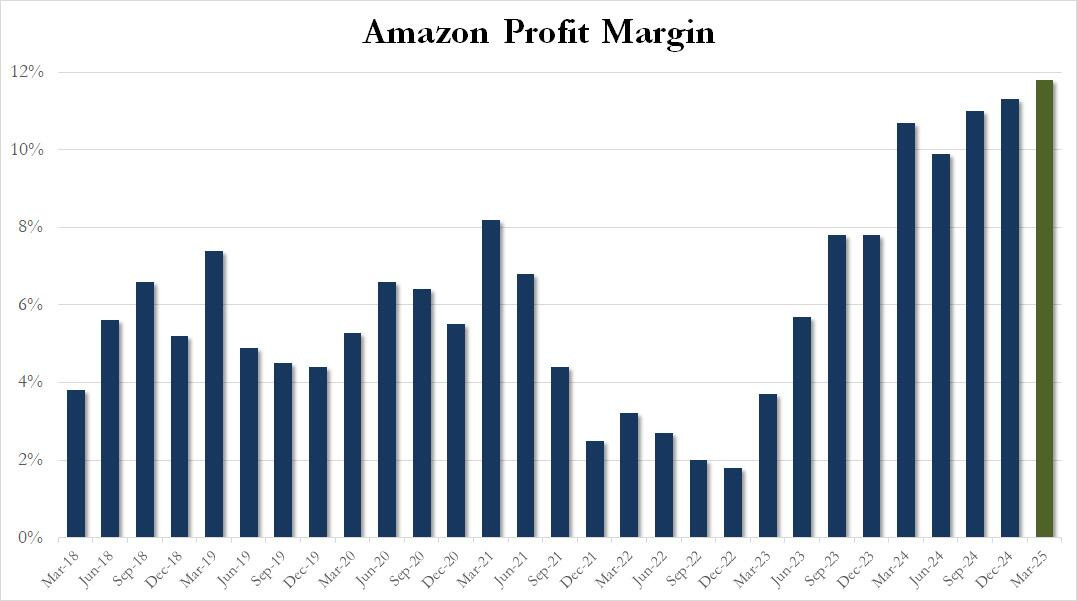

Entre todo esto, lo más destacable fue AWS, que creció un 17%, justo por debajo de la estimación del sellside ($29.360 millones) y marcando la primera desaceleración notable en el crecimiento de ingresos en dos años.

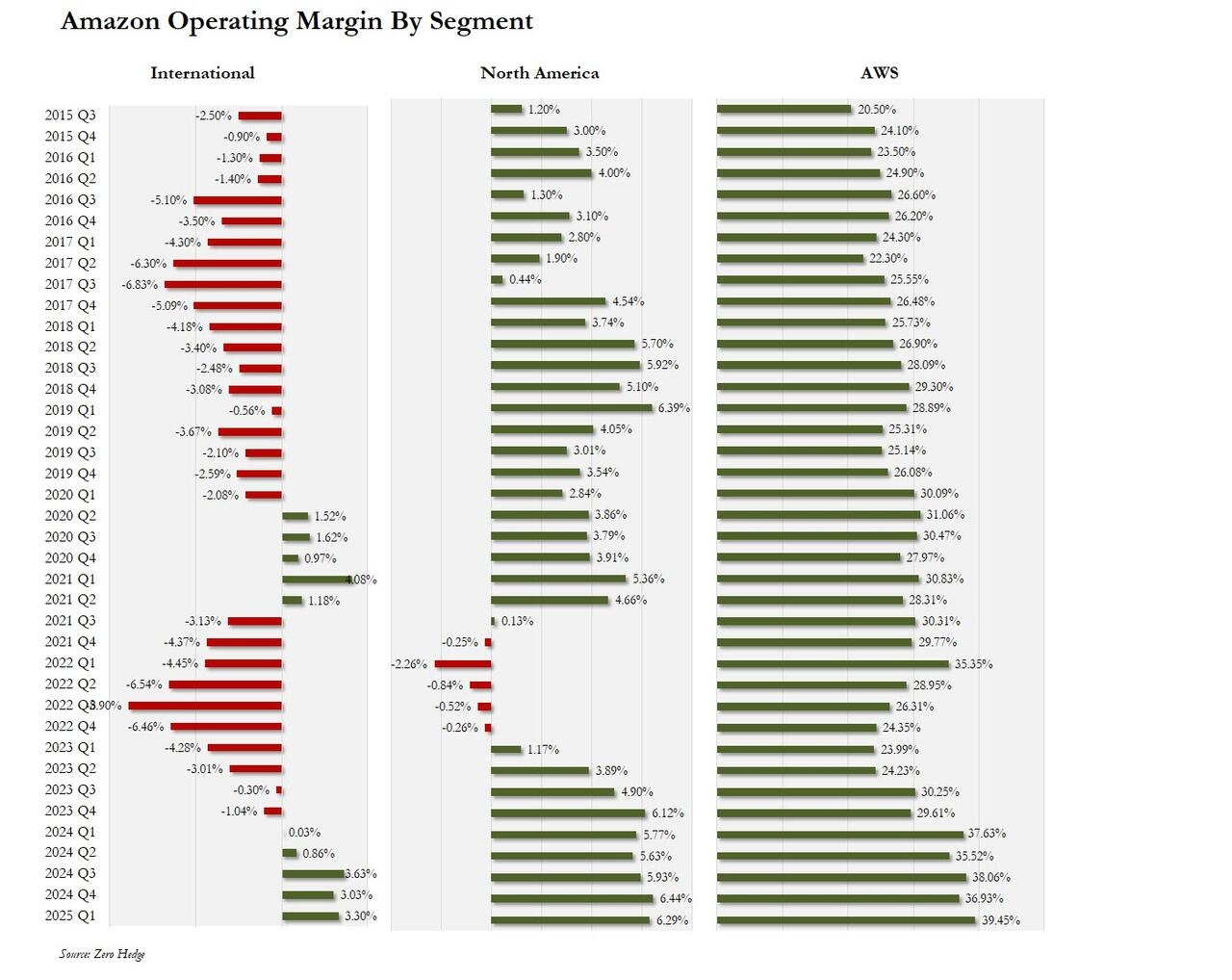

No obstante, aunque el crecimiento de ingresos de AWS fue flojo, su margen récord del 39,5% compensó con creces, superando las expectativas del 35,35%. En otras áreas, el beneficio en Norteamérica subió a $5.840 millones, con un margen del 6,29 %, aunque por debajo del 6,65 % esperado. Mientras tanto, los márgenes internacionales subieron de 3,03 % a 3,30%.

Zerohedge

Como resultado del fuerte incremento en beneficios de AWS, el margen operativo consolidado de Amazon siguió creciendo y en el primer trimestre subió por cuarto trimestre consecutivo, alcanzando un nuevo máximo histórico del 11,8%.

Zerohedge

Sin embargo, aunque los datos anteriores fueron en general sólidos, fue la guía lo que provocó la caída de la acción tras el cierre del mercado. La empresa proyectó beneficios y ventas para el trimestre actual por debajo de lo que esperaba Wall Street:

Ventas netas proyectadas: entre $159.000 y $164.000 millones, en línea con los $161.400 millones estimados

Ingreso operativo proyectado: entre $13.000 y $17.500 millones, por debajo de los $17.820 millones esperados, frente a $14.700 millones en el 2T de 2024

Se espera un impacto negativo de unos 10 puntos básicos por el tipo de cambio (F/X)

Si se cumplen estas previsiones, implicaría que tras el crecimiento más lento desde 2022 en el 1T, la perspectiva apunta a una mejora modesta en el 2T, con un crecimiento de ingresos ligeramente superior al 9%.

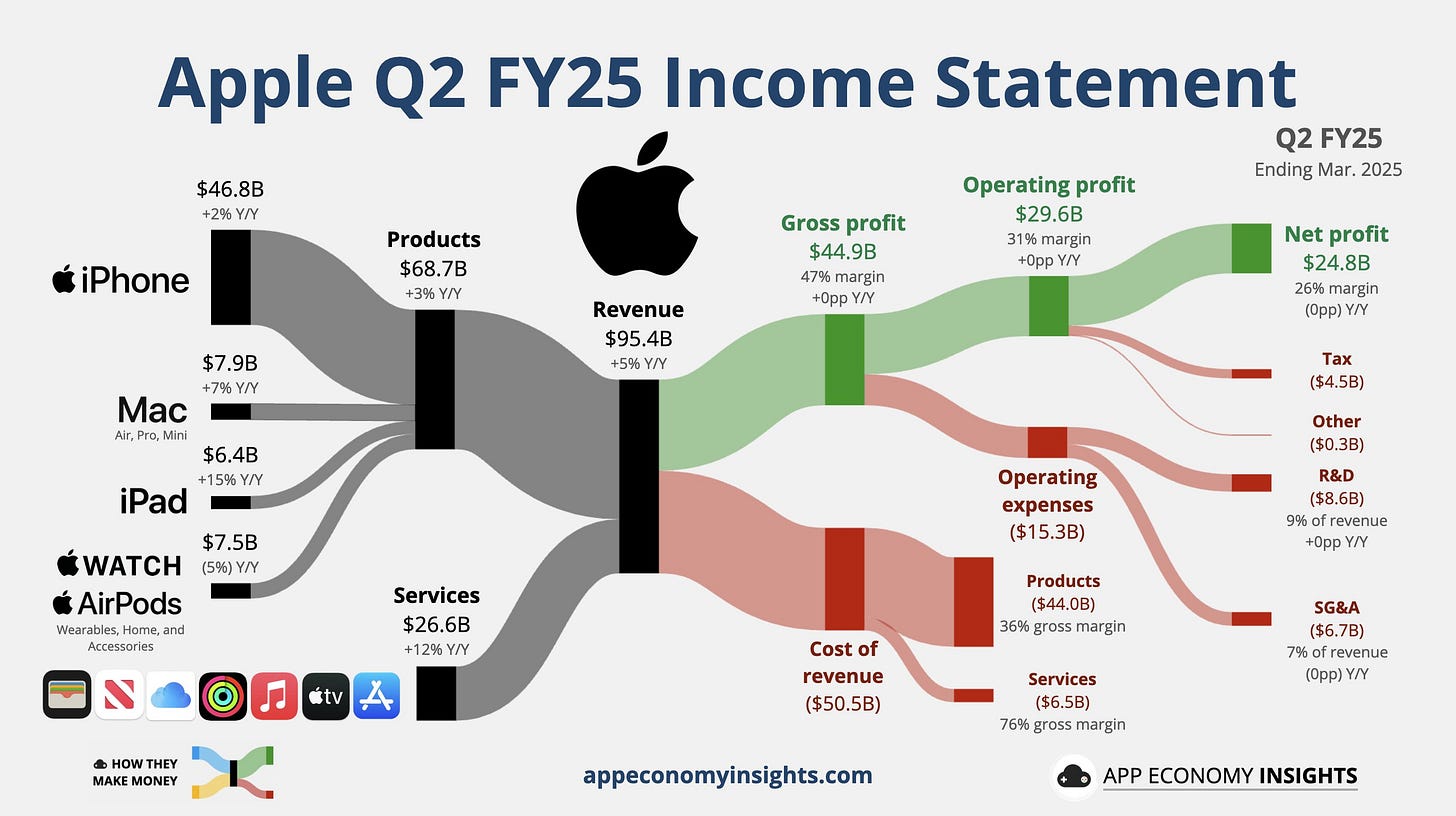

Apple

El posicionamiento es de 5 sobre 10.

Resultados:

BPA (EPS): $1,65 vs. $1,63 estimado por LSEG

Ingresos totales: $95.400 millones vs. $94.660 millones estimado

Ingresos por iPhone: $46.840 millones vs. $45.840 millones

Ingresos por Mac: $7.950 millones vs. $7.770 millones

Ingresos por iPad: $6.400 millones vs. $6.200 millones

Ingresos por Wearables, Hogar y Accesorios: $7.520 millones vs. $7.950 millones

Ingresos por Servicios: $26.650 millones vs. $26.700 millones

Otros números:

Margen bruto: 41,7 % vs. 47,1 % esperado

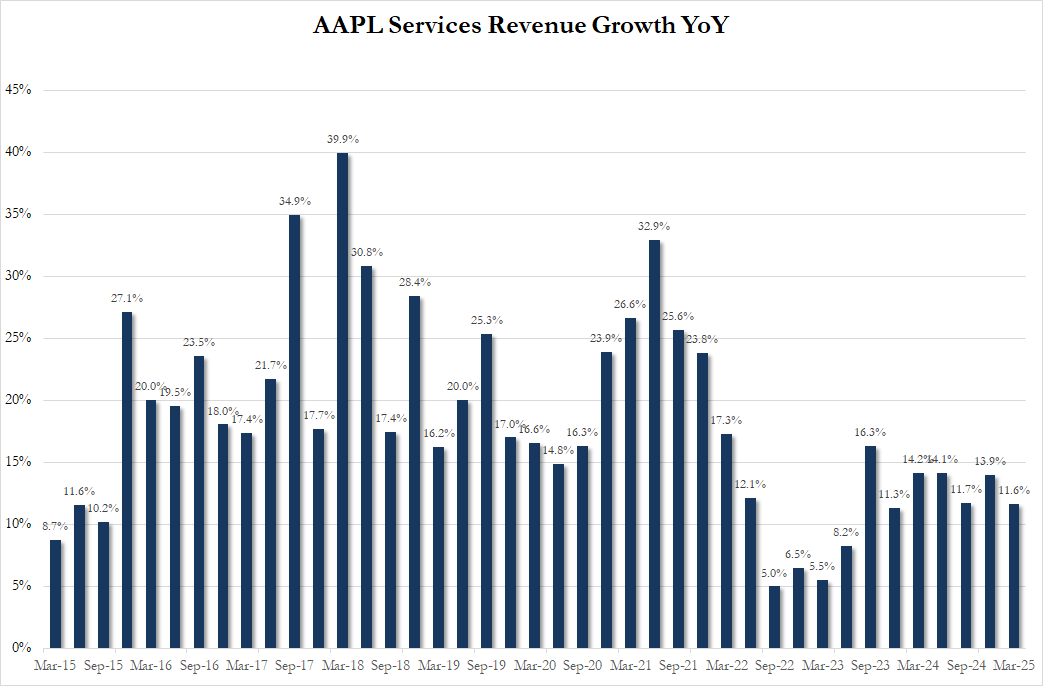

El crecimiento de los servicios se está desacelerando claramente:

Zerohedge

China. Los ingresos cayeron inesperadamente un 2,3 % mientras Wall Street esperaba un crecimiento de un solo dígito.

China sigue siendo un punto muy débil para Apple, y la compañía no ha hecho mucho por impulsar nuevos productos, precios o iniciativas en ese mercado —ni en otras zonas emergentes— para compensar los problemas. La debilidad se debe a una combinación de nacionalismo e interés en productos locales, cuyo diseño mejora cada vez más. Los fabricantes locales están apostando por innovaciones como los móviles plegables, mientras Apple sigue usando el mismo diseño que lanzó hace cinco años. Ah, y la guerra comercial de Trump, que empeora cada día, tampoco ayuda.

Conclusión: aunque la mayoría de segmentos superaron expectativas, gran parte se revertirá en el tercer trimestre cuando los aranceles empujen los precios al alza (porque los aranceles son inflacionarios, ¿no?). Mientras tanto, el segmento de wearables (donde está el fracaso del Vision Pro) sigue siendo una gran decepción, y los nuevos AirPods de gama baja y las funciones de audición de los AirPods Pro aparentemente no generaron interés.

Situación del mercado

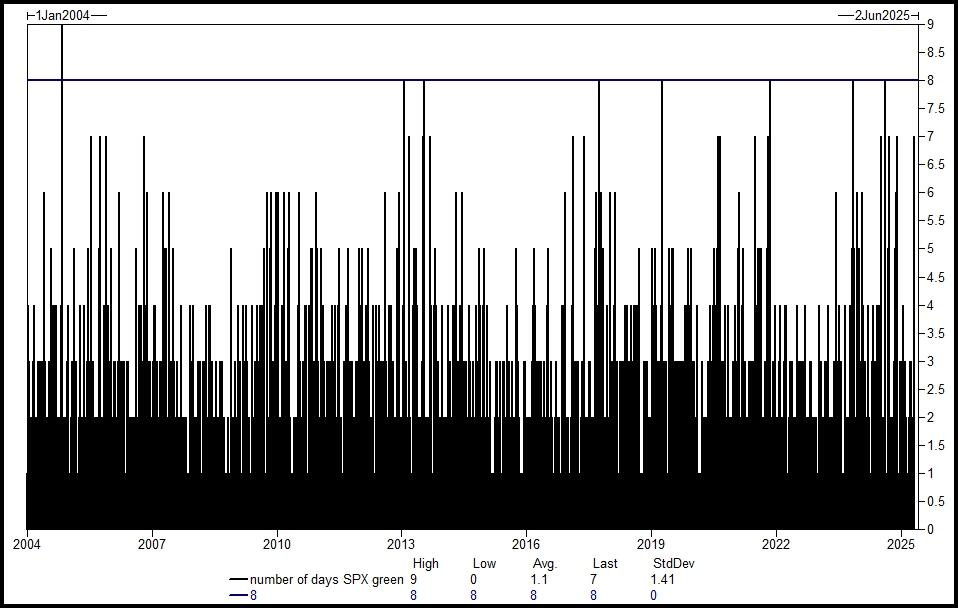

Hoy fue el octavo cierre consecutivo del S&P 500 en verde (sólo ocurrió 7 veces desde 2004).

Zerohedge

El Nasdaq ha subido más del 16% en los últimos 16 días (desde la pausa), por cuarta vez en los últimos 23 años.

Zerohedge

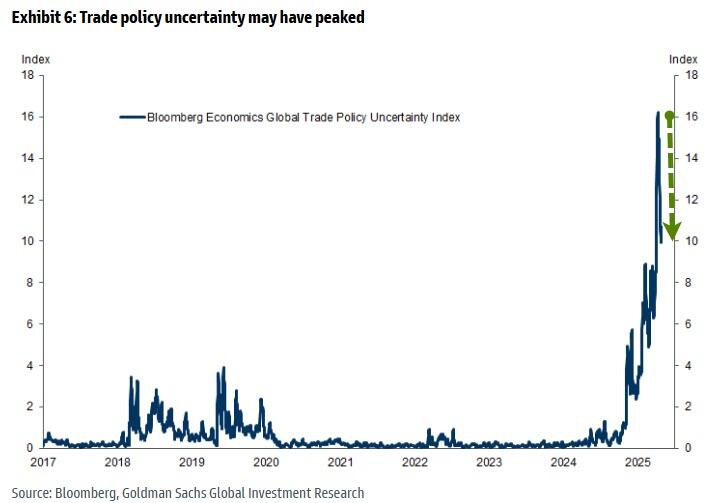

La correción de la incertidumbre política y comercial fue el catalizador:

Los minoristas son los que más han aprovechado este movimiento al alza:

Emma Wu (JPM) afirma que en abril se alcanzó un récord histórico, con compras netas de $40.000 millones por parte de traders minoristas, superando marzo y marcando el mayor flujo mensual registrado.

“Históricamente, los inversores minoristas compraron con fuerza durante desequilibrios diarios superiores a $4.000M, como el 3 de abril —cuando el mercado sufrió su primera caída superior al 5 % desde 2020— y el 9 de abril —la mayor subida diaria desde 2008—”, dice la nota.

A pesar de la entrada de capital, el rendimiento fue negativo:

“Estimamos que los inversores minoristas perdieron un -2 % en abril, frente al -1 % del S&P 500. En lo que va de año, sus carteras acumulan una pérdida de ~9 %, casi el doble que la caída del mercado,” concluye Wu.

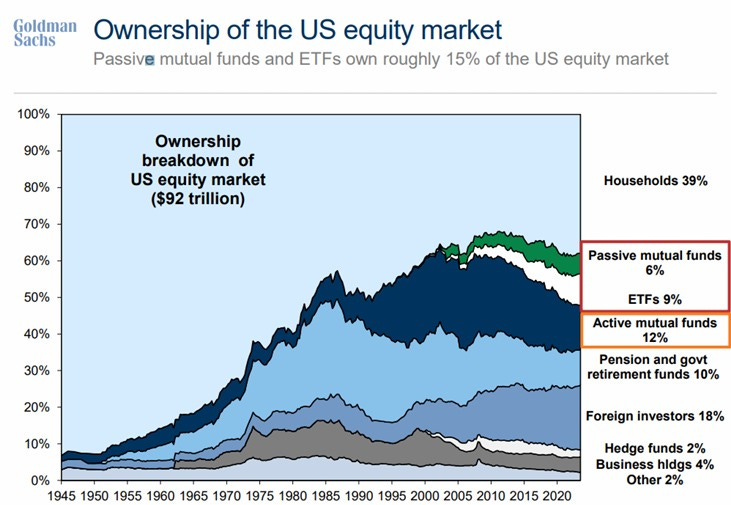

Recuerde… El minorista organizado es el actor más importante del mercado:

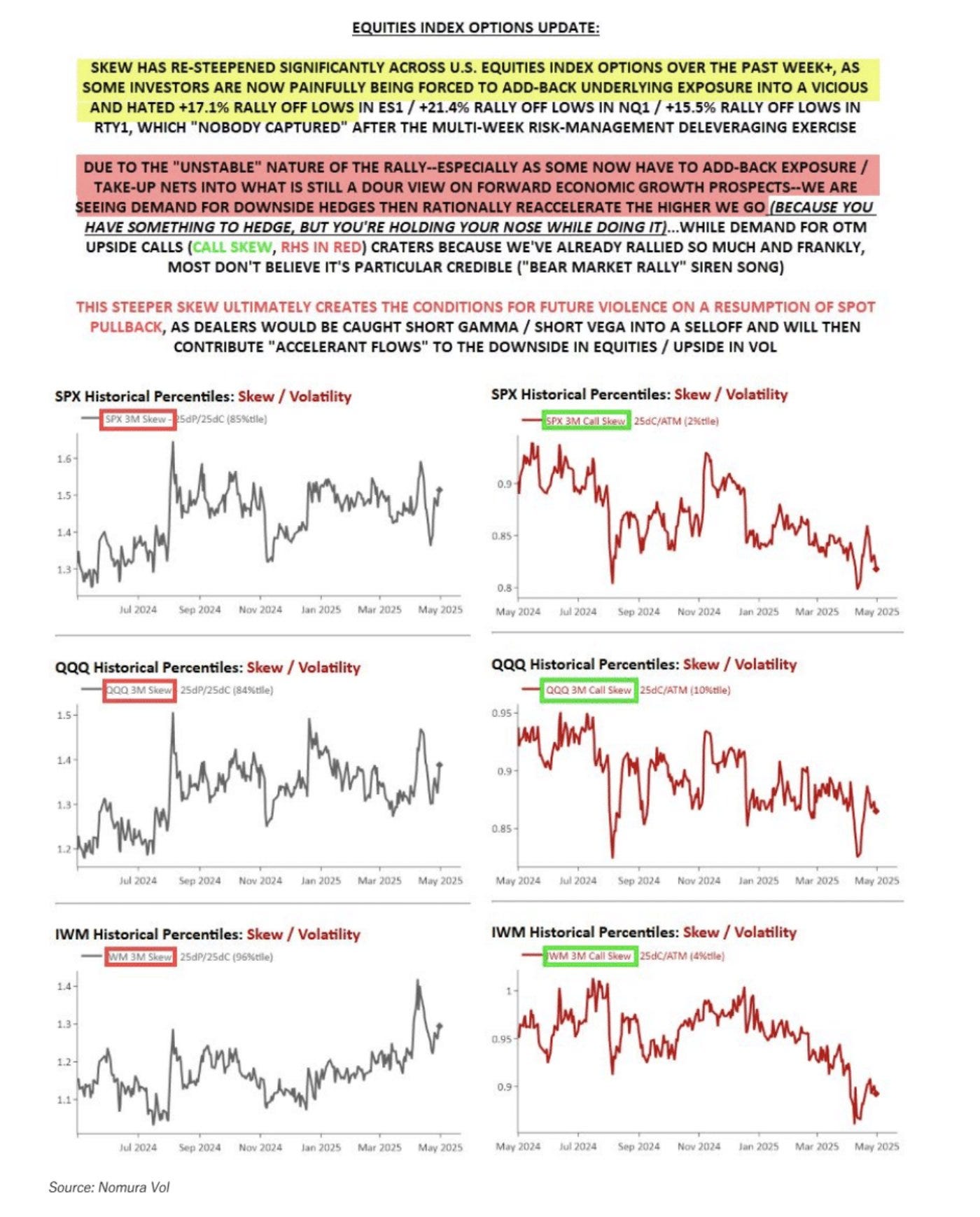

Y los operadores de volatilidad se están sumando, según McEligott:

Los inversores están volviendo a entrar al mercado a la fuerza, a pesar de que no confían en el rally.

El S&P ha subido más de un 17% desde los mínimos, el Nasdaq más de un 21% y el Russell más de un 15%, un repunte que “nadie capturó”, porque muchos habían reducido sus posiciones por miedo a más caídas.

Ahora, al volver a tener exposición, necesitan protegerse por si el mercado vuelve a bajar, por eso están comprando muchas opciones put (coberturas bajistas). La demanda por calls fuera del dinero (skew de calls) se desploma, porque ya hemos subido demasiado y, francamente, pocos creen que este rally sea sostenible —parece más un típico "rebote de mercado bajista".

SpotGamma

¿Rebote dentro del mercado bajista?

Van 8 sesiones consecutivas al alza, un muy buen rally... ¡Invita a seguir siendo optimista!

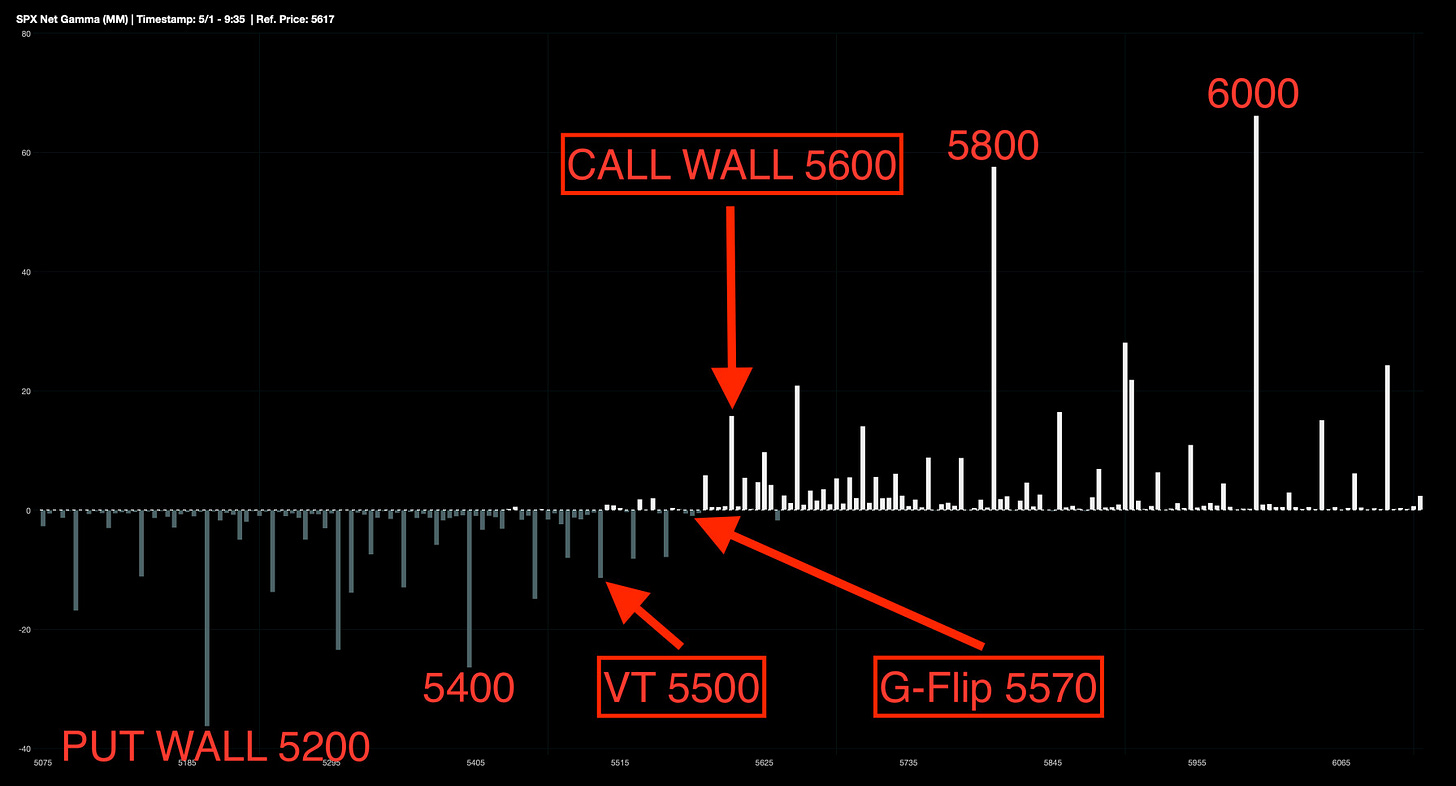

Se ha recuperado Gamma Positiva:

J.J Montoya

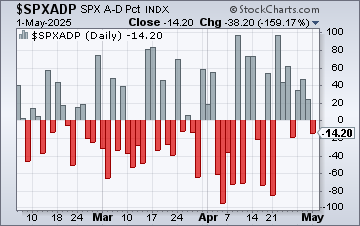

La amplitud ha dado señales positivas y siguen invitando a ser optimista, aunque hoy fue un poco más “fea”:

Javier Sanz

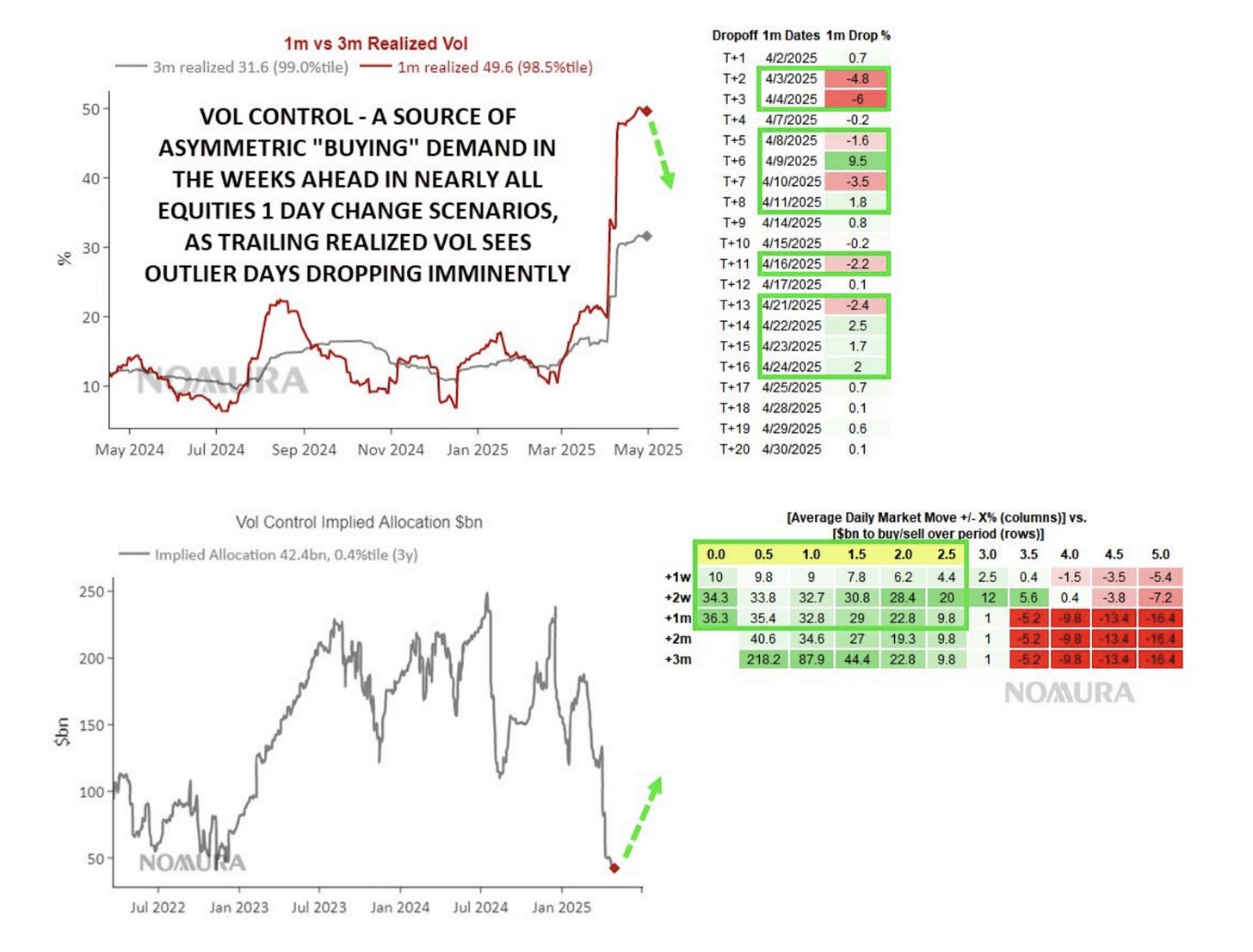

Los fondos sistemáticos, especialmente seguidores de tendencia (CTA) tienen grandes desequilibrios compradores si sigue este rally… Igual que los fondos de control de volatilidad:

Si el SPX se mueve alrededor de 1.5% diario durante las próximas dos semanas, eso generaría unos $30.800 millones en compras por parte de estos fondos.

Con movimientos diarios del 1%, la compra podría ser incluso mayor: $32.700 millones.

Incluso con variaciones diarias del 2.5%, seguiría habiendo una demanda estimada de $20.000 millones por este grupo.

SpotGamma

Evidentemente tarde o temprano llegaran correciones, eso no me preocupa… Pero si que el mercado está muy expuesto a la baja:

Este skew más empinado termina creando las condiciones para un movimiento violento si el mercado vuelve a retroceder. Si el mercado baja, los dealers podrían quedar mal posicionados y verse forzados a vender aún más acciones y a comprar volatilidad, lo que aceleraría aún más la caída.

SpotGamma

Puede ser peligroso si hay una noticia algo más negativa, por ejemplo ahora que hay gran optimismo por acuerdos, un paso atrás y que se exagere mucho el movimiento... O unos datos realmente datos de empleo mañana.

Ante cualquier shock de volatilidad provocados por sorpresas macroeconómicas negativas (como política arancelaria o datos económicos malos) la reacción puede ser MUY violenta.

Mi resumen (y lo cual estoy aplicando): Optimismo, incrementando posiciones, pero con cautela, sin perseguir precios. No creo que esto sea un camino de rosas y menos con comentarios a cada hora.

Investing Pro es la plataforma más completa para análisis de compañías

Para mañana…

Europa

🌶️🌶️🌶️ Inflación preliminar de la Eurozona (viernes): Se espera un dato de inflación interanual del 2.0%.

Estados Unidos

🌶️🌶️🌶️ Nóminas no agrícolas (viernes): Se espera la creación de 140.000 empleos, superior al dato anterior de 130.000.

🌶️🌶️🌶️ Tasa de desempleo (viernes): Se espera que se mantenga en el 4.2%.

Earnings

Gracias por leer

Diego

Pd: Recuerda revisar InvestingPro, el patrocinador de este boletín.