Septiembre… Aquí es dónde cambian las estacionalidades

Recordemos los comentarios de hace dos semanas… Dónde el sentimiento estaba tan, tan deteriorado, que volverse tácticamente alcistas era una gran opción.

Algo que resultó cierto… Pues esa misma semana, el S&P500, el NASDAQ 100 y el Dow Jones registraron su mejor semana del año.

El lunes pasado, repasabamos 6 aspectos que marcaban continuación de ese momentum alcista, pese a que la volatilidad fuera alta… Pero daban solo una ventana de 4 semanas, hasta el 16 de septiembre. Así fue… El Dow Jones marcó nuevos máximos y el S&P500 quedó a menos del 1%, aunque el S&P500 equiponderado SI lo logró.

El lastre fueron los magníficos:

Retorno del mes de agosto

Retorno de la última semana:

El día de hoy, volvemos a repasar los flujos y observamos que todo sigue más o menos igual… Y que si los datos no lo estropéan, este momentum alcista hasta el 16 de septiembre será una realidad.

Es más, espera que estos máximos se alcancen esta semana. Algo que aumentará el FOMO.

Factores que impulsan este movimiento al alza

Recompras corporativas

La semana pasada, el departamento de recompra corporativa de GS registró la mayor demanda semanal de 2024.

La mesa de recompra corporativa de GS registró una demanda de 2,41 veces la de 2023 la semana pasada.

La mesa de recompra corporativa de GS vio una demanda de 1,9x para 2023 hace dos semanas, liderada por tecnología, consumo discrecional y finanzas.

La mesa de recompra corporativa de GS vio una demanda de 2,21x 2023 hace tres semanas.

$6,62 mil millones en poder adquisitivo diario hasta la ventana cerrada. ($960 mil millones en ejecuciones en 2024 x 20,7%) / 30 días en ventana abierta

Este período de dos meses es el segundo mejor del año con un 20,7% de ejecuciones (solo noviembre y diciembre son más altos con un 21,1%). GS estima que las recompras corporativas ascienden a 1,15 billones de dólares en autorizaciones y 960.000 millones de dólares en valor.

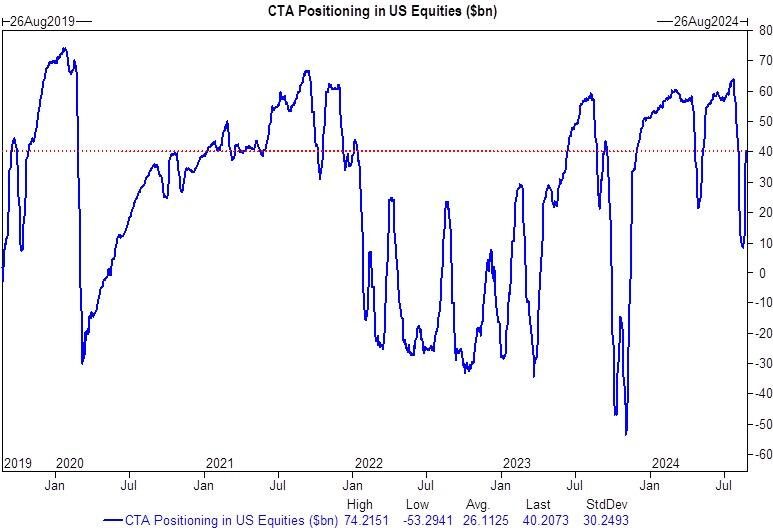

CTA y margen de posicionamiento

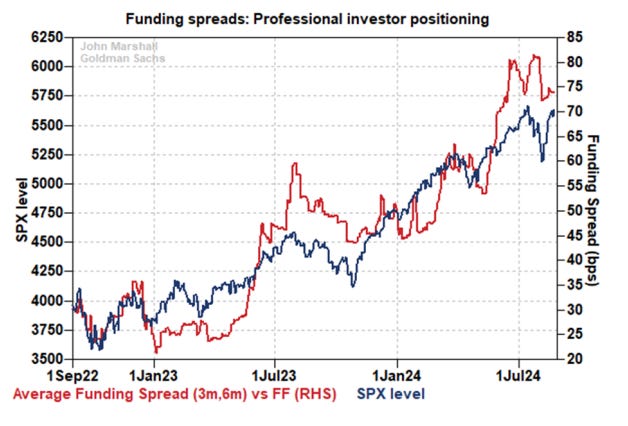

Los CTAs han comprado +$73.3 mil millones en acciones globales durante la última semana.

Mercado plano: Compradores $53.5 mil millones (+$9.0 mil millones en EE. UU.)

Mercado en alza: Compradores $56.3 mil millones (+$8.3 mil millones en EE. UU.)

Mercado en baja: Compradores $26 mil millones (+$4.2 mil millones en EE. UU.)

Esto equivale a una demanda no fundamental de CTAs de $10.70 mil millones por día para cerrar agosto.

La posición neta ahora es de $61 mil millones a nivel global (percentil 63), con +$30 mil millones en SPX (percentil 79).

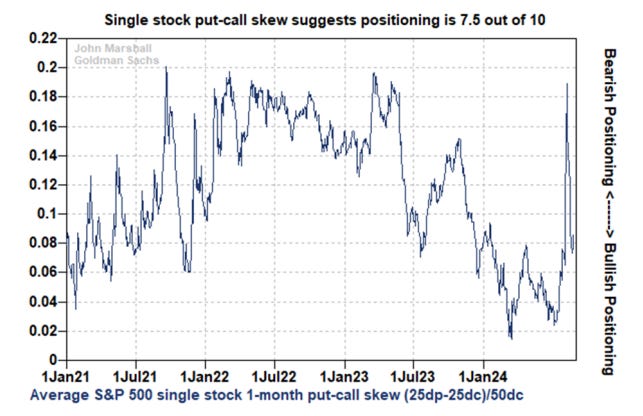

El posicionamiento en opciones de acciones individuales se mantiene en 7.5 de 10

Monitoreamos la inclinación put-call en acciones individuales como un indicador aproximado del posicionamiento asimétrico general en las 500 acciones del S&P. Esta medida es uno de los indicadores contrarios más efectivos del mercado de opciones. Actualmente, sugiere que los inversores están moderadamente posicionados para una asimetría alcista en opciones de acciones individuales, lo que indica un viento en contra moderado para las acciones en el próximo mes.

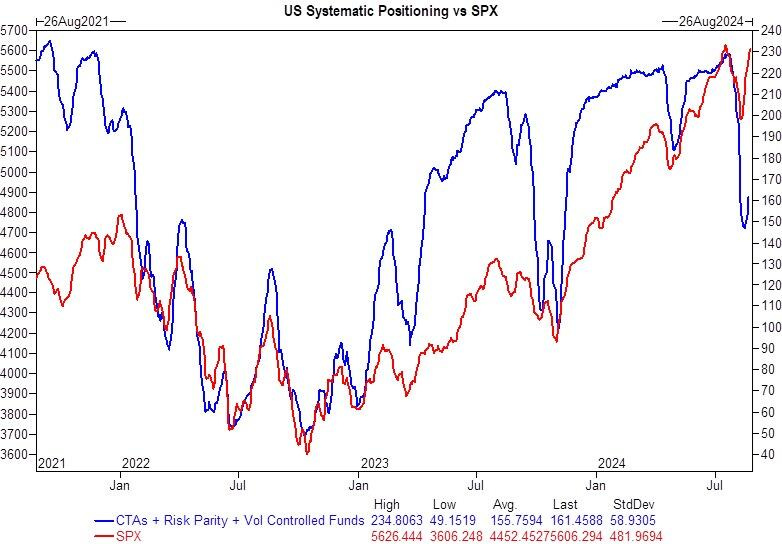

Este análisis sugiere que los inversores profesionales no han sido el motor principal detrás del nuevo repunte en el S&P 500. Como verá a continuación, la compra de ETF por parte de inversores individuales ha seguido proporcionando apoyo.

¿Margen para más?

Gamma

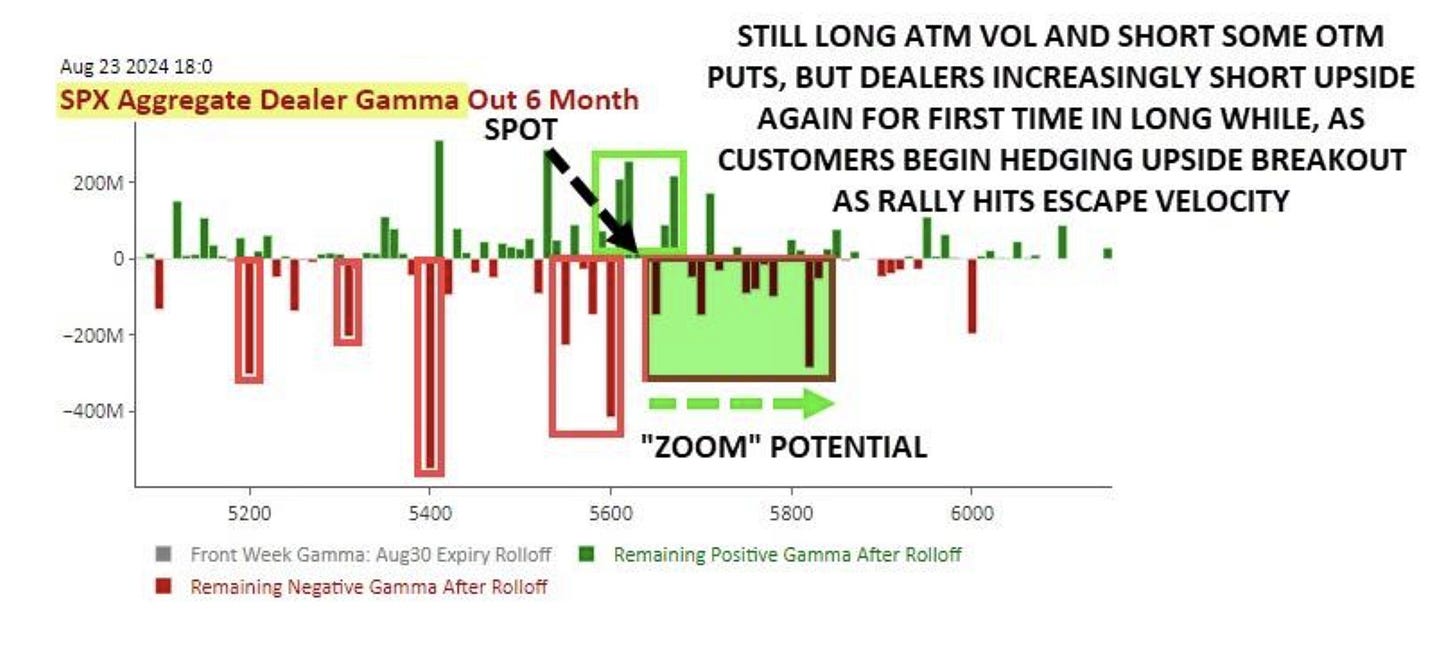

El gamma de los dealers cambió en aproximadamente 16 mil millones de dólares en las últimas tres semanas, pasando de largo a corto y luego a largo, lo cual es el mayor cambio enlos datos registrados de GS

El gamma de los dealers ya no es corto y debería actuar como un amortiguador del mercado en adelante. Los dealers aumentan su gamma en los movimientos al alza. Esto no fue el caso el 5 de agosto, cuando el gamma corto exacerbó los movimientos del mercado.

Riesgos y eventos de la semana

¿Puede el mercado marcar nuevos máximos históricos? SI ¿Necesita un gran catalizador para ello? NO, pero no viene mal.

Powell impulsó al mercado el viernes confirmando la bajada de tipos… Algo que ya se viene descontando:

Los costos de financiamiento han disminuido significativamente durante el último mes tanto para las empresas de grado de inversión (IG) como para las de alto rendimiento (HY). Ambos tipos de empresas tienen sus costos de financiamiento a 5 años en los niveles más bajos desde 2022.

Esto proporciona un importante viento a favor para las acciones estadounidenses, que compensa con creces las revisiones moderadamente negativas de las ganancias del S&P 500 que mencionamos la semana pasada.

Esto decía Rubner:

El riesgo de pérdidas para las acciones es mayor hasta mediados de septiembre, después de que el viernes se diera luz verde para volver a apalancarse. Todo el mundo está volviendo a la bolsa.

Esto dice McEligott:

Las acciones en alza podrían dejar a muchos inversores atrás. El reciente evento de desinversión ha generado un aumento del FOMO (miedo a perderse algo), lo que ha llevado a más compras de opciones calls al alza. Después del discurso de Powell en Jackson Hole, este rally ha sorprendido a muchos que habían reducido sus posiciones debido a la volatilidad. Ahora, a medida que la volatilidad disminuye y el mercado sigue subiendo, estos inversores se ven obligados a aumentar sus exposiciones nuevamente.

Ambos habla de FOMO en caso de que se marquen nuevos máximos históricos.

Los vendedores de volatilidad siguen presionando a los dealers con opciones de corto plazo, pero el mercado sigue subiendo, lo que podría generar un impulso adicional al alza. a medida que desaparecen estas opciones de corto plazo, podría abrirse un vacío hacia el strike de 5750, lo que ayudaría a un movimiento de "spot up, vol up".

Basicamente… Si se superan máximos, podríamos ir rápidamente a los 5700 o 5750 puntos:

A medida que aumenta la exposición, también crece la demanda de cobertura a la baja, lo que mantiene el riesgo de una caída rápida después del rally.

Pero, para ello… ¿Qué tenemos por delante?

Utilizando opciones diarias del SPX, estimamos la volatilidad esperada para cada día durante el próximo mes.

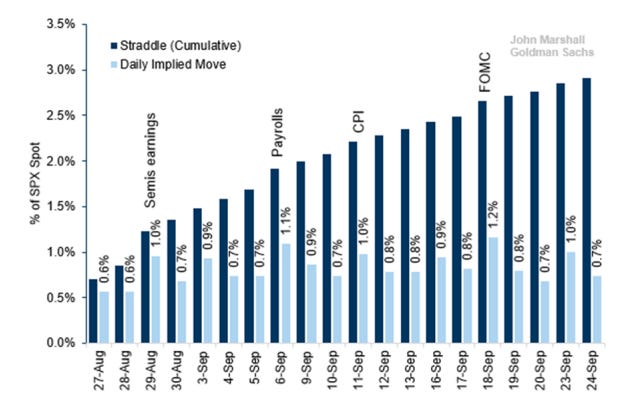

El mercado de opciones considera que la decisión del FOMC el 18 de septiembre es el catalizador más importante (movimiento de +/- 1.2%), seguido por los datos de empleo del 6 de septiembre (movimiento de +/- 1.1%), los resultados de las empresas de semiconductores el 29 de agosto (movimiento de +/- 1.0%) y el IPC del 11 de septiembre (movimiento de +/- 1.0%).

Se espera una semana movidita…

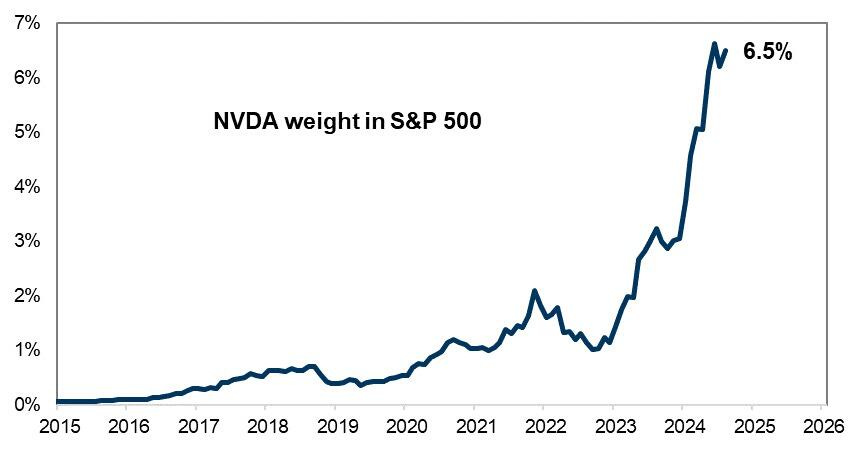

Nvidia, compañía de 3,182 billones de dólares, anuncia sus resultados el 28 de agosto.

¿Te imaginas que NVDA supera las expectativas el miércoles?

El mercado de opciones implica un movimiento de ~9,35% el día de presentación de resultados o una oscilación de mercado de ~298 mil millones de dólares. El listón para Nvidia en esta temporada de resultados es mucho más bajo que en los últimos trimestres debido a las ventas fundamentales en el sector tecnológico.

Los inversores fundamentales, medidos desde el índice GS prime, han estado vendiendo, mientras que los inversores no fundamentales han estado añadiendo, pero poseen un posicionamiento mucho menor tras las liquidaciones.

Las acciones globales se vendieron netas por sexta semana consecutiva y registraron la mayor venta neta en dos meses, impulsada tanto por ventas largas como cortas (2,1 a 1).

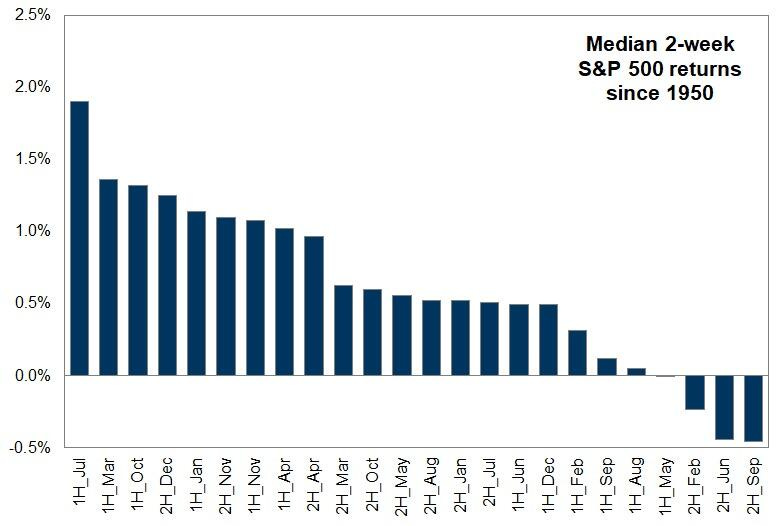

¿Por qué hasta mediados septiembre? Conclusión

En primer lugar, la mala estacionalidad… Siendo la segunda mitad de septiembre

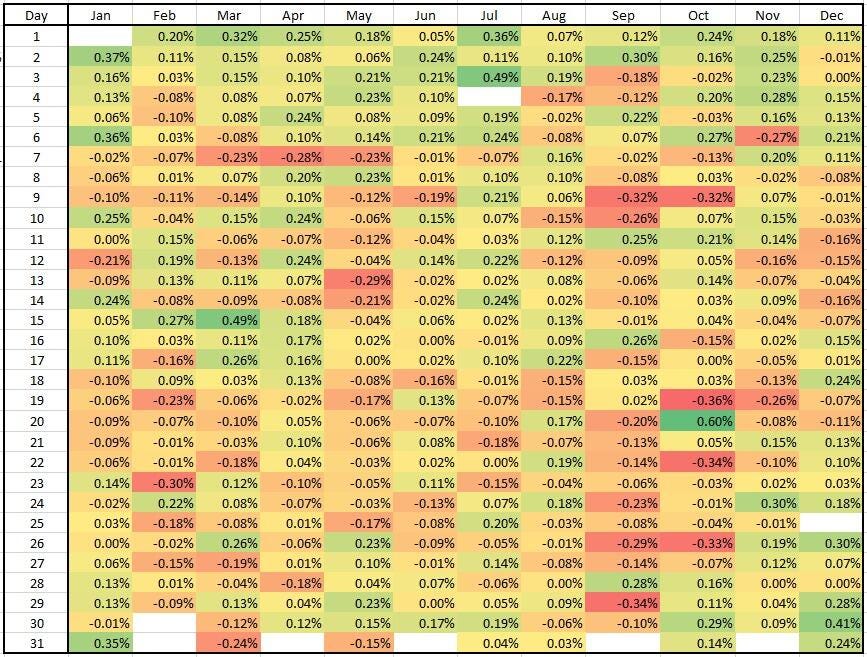

Retorno medio:

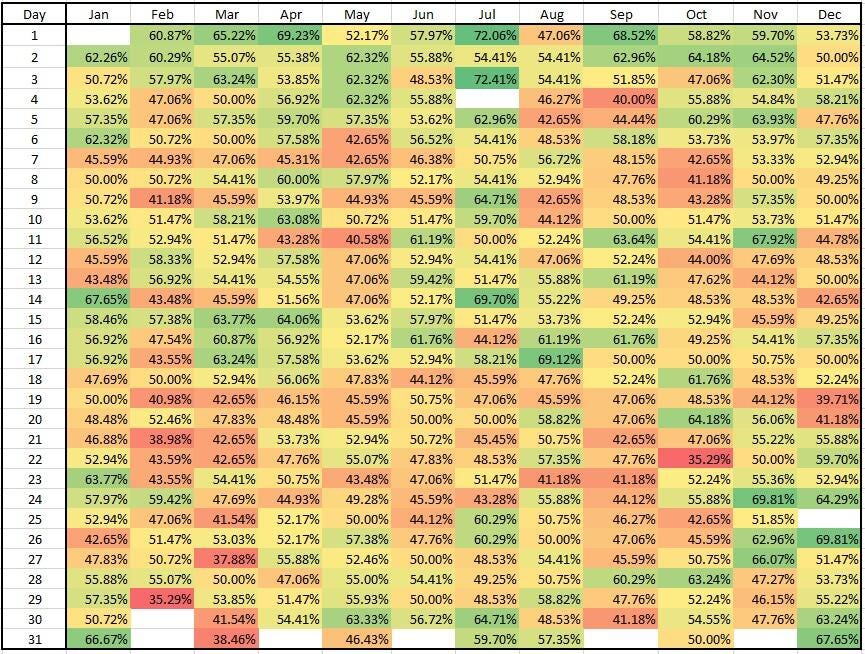

Probailidad de que sea alza/baja

En segundo lugar la finalización de factores alcistas (bajo la superficie):

El blackout corporativo comienza el 13 de septiembre (con el 50% de las empresas en la ventana de apagón)

Tengan en cuenta que a este ritmo, dentro de 3 semanas la demanda CTA se agota, y luego existe un sesgo hacia la baja.

El mayor vencimiento de la historia, para el viernes 20.

Reunión del FOMC. Bajada de tipos ya descontada…

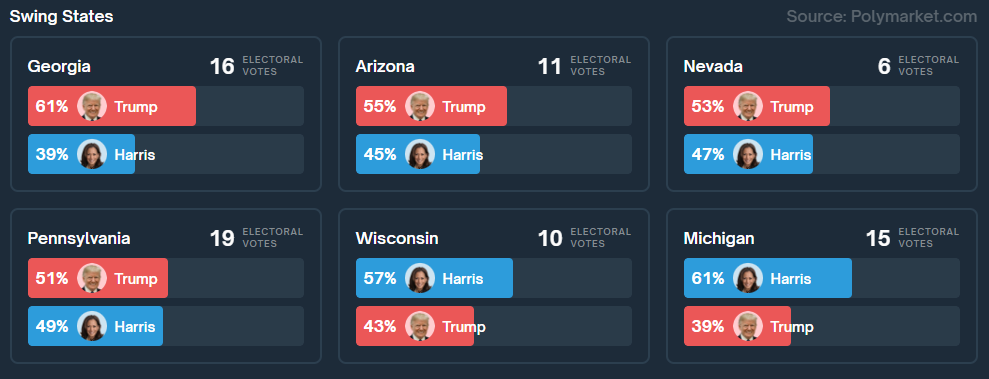

En tercer lugar, un aumento de la incertidumbre electoral a medida que se acerca el 4 de noviembre… Y la cosa está muy igualada:

Faltan 71 días y Donald Trump ahora lidera a Kamala Harris en 4 estados clave, según Polymarket.

En resumen, la dirección del viaje a partir de aquí es la siguiente:

1. Existe una ventana a corto plazo para comprar en las caídas a medida que disminuye la presión técnica.

2. A finales del segundo semestre de septiembre el entorno comercial será complicado (especialmente antes de las elecciones).

3. SPX $6K: nuevos máximos en el cuarto trimestre , liderados por los meses de noviembre y diciembre.

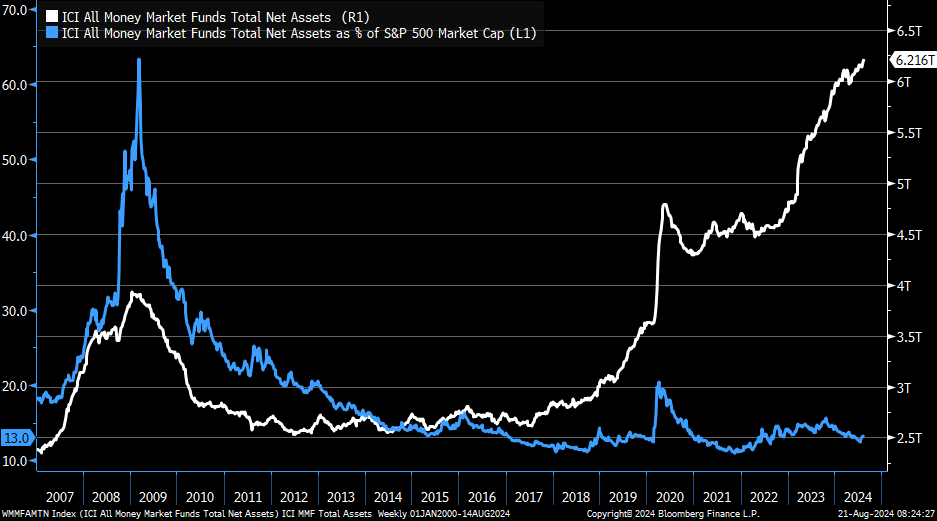

¿Pueden ser los activos de los Fondos Monetarios un Catalizador para finales de año?

Especialmente pasados las elecciones y ya iniciado el ciclo de bajadas de tipos, parece que los Activos bajo gestión (AUM) en los mercados monetarios globales, que son 8.8 billones de dólares, tendrán que buscar otro lugar para obtener rentabilidad…

Ya que los rendimientos de los mercados monetarios están comenzando a disminuir de manera significativa.

El "efectivo" en espera ha comenzado a alcanzar su punto máximo.

El crédito con grado de inversión de EE. UU. será el primer destino, seguido de acciones de alta calidad y mínima volatilidad en EE. UU.

Puede parecer que es mucho dinero, pero en relación con el tamaño del mercado de renta variable, ya no es lo que era.

El efectivo como % de la capitalización bursátil del S&P 500 ha tendido a la baja durante el último año.