Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con grandes liquidaciones: El S&P 500 cayó un 2.12%, el Nasdaq un 3.15%, el Dow Jones un 1.51% y el Russell un 3.09%.

No hay un motivo claro para las grandes liquidaciones vistas el día de hoy. Teníamos claro que estábamos ante una trampa alcista, pero esperábamos que aguantara hasta mediados de mes.

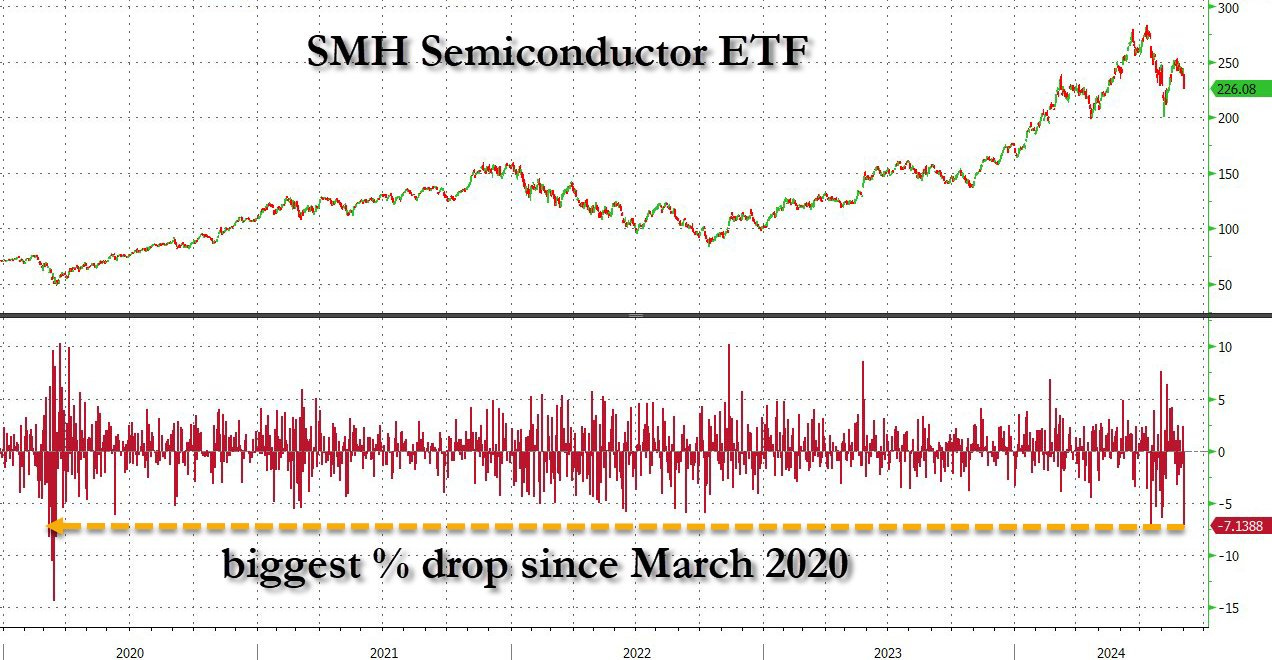

El día comenzó débil desde primera hora debido al sector energético, lastrado por la caída del petróleo. Esto se vio acentuado por la caída de los semiconductores, que registraron su peor día desde marzo de 2020. Nvidia experimentó la mayor pérdida de capitalización bursátil de la historia, y el S&P 500 tuvo su peor comienzo de mes desde mayo de este año.

Los datos macroeconómicos fueron débiles, pero no catastróficos, y no acentuaron la subida de los bonos, por lo que no se podría atribuir la caída a esta causa. Sorprende el alza de la volatilidad; sin duda, no augura nada bueno con el VIX nuevamente por encima de 20 y el VVIX en 129.

En definitiva, se trata de una gran liquidación de inicios de mes (otra más). Veremos dónde encuentra suelo. Por el momento, el S&P 500 aguantó el nivel de 5500, el soporte más importante que mantiene la estructura alcista. Por debajo de ese nivel, no ocurren cosas buenas.

Los bonos tuvieron un gran día en toda la curva. El dólar subió, pero se frenó ante la media exponencial de 21 sesiones. El oro y el Bitcoin tuvieron ligeros retrocesos, y el petróleo WTI cayó a mínimos anuales ante la esperanza de que se reanude la producción en Libia.

El foco…

Nvidia acaba de resgitrar la mayor perdida de capitalización bursátil de la historia:

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -2.12%

🔴 Dow Jones -1.51%

🔴 Nasdaq100 -3.15%

🔴 Russell2000 -3.09%

Otros activos

🔴 WTI -5.18%

🔴 XAU/USD -0.26%

🔴 BTC/USD -2.03%

Europa

🔴 German DAX -0.97%

🔴 Stoxx 600 -0.97%

🔴 France's CAC -0.93%

🔴 Spain's Ibex -1.02%

Asia

🔴 Nikkei 225 -0.04%

🟢 Hang Seng +0.23%

🟢 Nifty 50 +0.00%

Divisas

🟢 DXY +0.18% ≈ 101.431

🔴 EUR/USD -0.24%

🔴 USD/JPY -0.94%

🔴 GBP/USD -0.25%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con grandes liquidaciones

No hay un motivo claro para las grandes liquidaciones vistas el día de hoy. Teníamos claro que estábamos ante una trampa alcista, pero esperábamos que aguantara hasta mediados de mes.

El día comenzó débil desde primera hora debido al sector energético, lastrado por la caída del petróleo. Esto se vio acentuado por la caída de los semiconductores, que registraron su peor día desde marzo de 2020.

Nvidia experimentó la mayor pérdida de capitalización bursátil de la historia,

y el S&P 500 tuvo su peor comienzo de mes desde mayo de este año.

Los datos macroeconómicos fueron débiles, pero no catastróficos, y no acentuaron la subida de los bonos, por lo que no se podría atribuir la caída a esta causa. Sorprende el alza de la volatilidad; sin duda, no augura nada bueno con el VIX nuevamente por encima de 20 y el VVIX en 129.

En definitiva, se trata de una gran liquidación de inicios de mes (otra más). Veremos dónde encuentra suelo. Por el momento, el S&P 500 aguantó el nivel de 5500, el soporte más importante que mantiene la estructura alcista. Por debajo de ese nivel, no ocurren cosas buenas.

Renta fija

Los bonos tuvieron un gran día en toda la curva. Con el TLT de nuevo recuperando niveles de 97:

Divisas y materias primas

El dólar subió, pero se frenó ante la media exponencial de 21 sesiones.

El oro y el Bitcoin tuvieron ligeros retrocesos, y el petróleo WTI cayó a mínimos anuales ante la esperanza de que se reanude la producción en Libia.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

United Steel (X): La candidata demócrata Harris se opuso a la venta de US Steel a la empresa japonesa Nippon Steel.

Walt Disney (DIS): No logró alcanzar un nuevo acuerdo de distribución con DirecTV de AT&T, lo que resultó en que más de 11 millones de suscriptores de DirecTV perdieran acceso a ESPN, ABC y otras redes de Disney.

Super Micro Computer (SMCI): Anunció el viernes que presentó un formulario 10-K fuera de plazo ante la SEC de EE. UU. y no anticipa que el formulario contenga cambios materiales en los resultados del año fiscal y del trimestre que termina en junio de 2024.

Apple (AAPL): Planea usar pantallas OLED en todos los modelos de iPhone vendidos a partir de 2025, cambiando las pantallas LCD de los modelos iPhone SE de menor precio por pantallas OLED, según informa Nikkei.

Goldman Sachs (GS): Despedirá a más de 1,300 empleados, o del 3-4% de su fuerza laboral, como parte de su revisión anual para eliminar a los trabajadores de bajo rendimiento, según informa WSJ.

Boeing (BA): Wells Fargo rebajó su calificación a "Infraponderar" desde "Peso Igual", ya que la firma prevé un flujo de caja de producción creciente que se adentra en un nuevo ciclo de inversión en aeronaves, limitando así el flujo de caja libre (FCF) durante algunos años. Wells Fargo agregó que Boeing tiene 45 mil millones de dólares de deuda neta en su balance, y el pago de esta consumiría todo su efectivo hasta 2030.

Southwest Airlines (LUV): Elliott Investment Management ahora posee el 10% de las acciones de Southwest Airlines.

Acadia Healthcare (ACHC): Una investigación del New York Times encontró que la empresa ha estado deteniendo a pacientes contra su voluntad para maximizar los pagos de seguros.

Intel (INTC): El CEO Gelsinger presentará un plan de reducción de costos.

Tesla (TSLA): Planea una variante de seis asientos de su vehículo eléctrico Model Y, cuya producción comenzará en China a finales de 2025.

Alphabet (GOOGL): Morgan Stanley redujo su precio objetivo de 205 USD a 190 USD.

Disney (DIS): Espera generar casi 4.5 mil millones de dólares en ingresos publicitarios por streaming en 2024, según The Information. Mientras tanto, Netflix (NFLX) se espera que genere más de medio mil millones de dólares en ingresos publicitarios, lo que está muy por detrás de otras empresas con mayor trayectoria en publicidad.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el martes en su peor sesión en casi un mes, ya que los datos de manufactura de EE. UU. reavivaron las preocupaciones sobre una desaceleración del crecimiento global, justo antes del importante informe de empleo que se publicará el viernes.

El índice paneuropeo STOXX 600 bajó un 1%, mientras que el DAX de Alemania cayó un 0.9% desde los máximos históricos alcanzados a principios de la sesión.

Las acciones en Francia, España e Italia cayeron un 0.9%

Las caídas comenzaron temprano en la sesión y se intensificaron después de que los datos de manufactura de EE. UU. señalaron una actividad fabril aún débil, lo que aumentó los nervios sobre la fortaleza de la economía más grande del mundo.

Todos los principales índices europeos registraron su peor sesión desde la venta masiva de acciones a nivel global a principios de agosto, que también fue provocada por preocupaciones renovadas sobre una recesión en EE. UU.

"Durante el verano, el enfoque del mercado ha cambiado de la preocupación por la persistente alta inflación en EE. UU., que obligaría a la Reserva Federal (Fed) a mantener tasas restrictivas, a los temores de una desaceleración en la economía de EE. UU.," dijeron analistas de Danske Bank, aunque señalaron que ven el riesgo de una recesión como bajo.

Los sectores de energía y recursos básicos de Europa lideraron las caídas, bajando un 2.8% y un 3.3% respectivamente, siendo el sector de recursos el que tuvo su peor día desde octubre de 2023.

Los precios de las materias primas cayeron debido al débil crecimiento económico en China, el mayor importador de crudo del mundo, lo que aumentó las preocupaciones sobre la demanda. Además, un informe sobre un inminente acuerdo para resolver disputas sobre la producción de petróleo en Libia también presionó a la baja al crudo.

Es probable que las acciones luchen por ganar impulso antes de los datos de nóminas no agrícolas de EE. UU. del viernes, un punto de datos crucial mientras los inversores evalúan la magnitud de un esperado recorte de tasas de la Fed en septiembre. También se esperan datos económicos clave para los países de la zona euro esta semana.

Se espera que el Banco Central Europeo (BCE) flexibilice la política este mes, aunque muchos responsables políticos han reiterado la necesidad de actuar con cautela y depender de los datos.

"Esperamos un ciclo de recortes menos agresivo por parte del BCE en comparación con la Fed debido a la limitada holgura en el mercado laboral, una inflación más persistente y un punto de partida más bajo," escribieron los analistas de Danske Bank en una nota.

Las acciones tecnológicas sensibles a las tasas en el STOXX 600 también perdieron terreno, cayendo un 2.3% en línea con sus pares estadounidenses.

Algunos comentarios de acciones

Rolls-Royce recuperó algo de terreno, subiendo un 1.7% después de sufrir su mayor caída en un solo día este año, tras la noticia de una falla en un componente del motor en Cathay Pacific Airways. La aerolínea dijo que encontró 15 aviones en su flota de Airbus A350 que necesitaban reemplazo de componentes.

Partners Group cayó un 9.2% hasta el fondo del STOXX 600 después de no cumplir con las expectativas de ganancias en la primera mitad del año financiero.

En la sesión asíatica…

Las acciones asiáticas se mantuvieron en un rango estrecho tras su mayor caída en casi un mes el lunes, mientras que las acciones de consumo y financieras subieron, y las principales acciones relacionadas con semiconductores de la región cayeron. El índice MSCI Asia Pacific apenas mostró cambios, con Mitsubishi UFJ y Sumitomo Mitsui Financial Group entre los principales impulsores, mientras que TSMC y Samsung registraron descensos.

El índice Topix de Japón subió por sexta sesión consecutiva, su racha más larga desde marzo, impulsado por los bancos. Los volúmenes de negociación fueron bajos fuera de China, debido a la falta de señales de los mercados extranjeros, ya que los mercados estadounidenses estuvieron cerrados el lunes por un feriado.

Las acciones chinas fluctuaron entre ganancias y pérdidas. Los mercados de valores en la economía más grande de Asia han mostrado variaciones este año debido a preocupaciones persistentes sobre el crecimiento desacelerado y un mercado inmobiliario débil, mientras que algunos inversores han destacado sus valoraciones atractivas.

“Creo que actualmente las malas noticias ya están reflejadas en las acciones; el problema es el momento en que se producirá la recuperación”, dijo Lorraine Tan, directora de investigación de acciones de Asia en Morningstar, en Bloomberg TV. “La buena noticia es que el consumo no está cayendo en picada, ya que en las ciudades de menor nivel las personas están optando por productos más premium”, añadió.

Eventos relevantes de la jornada

ISM Manufacturero Estados Unidos

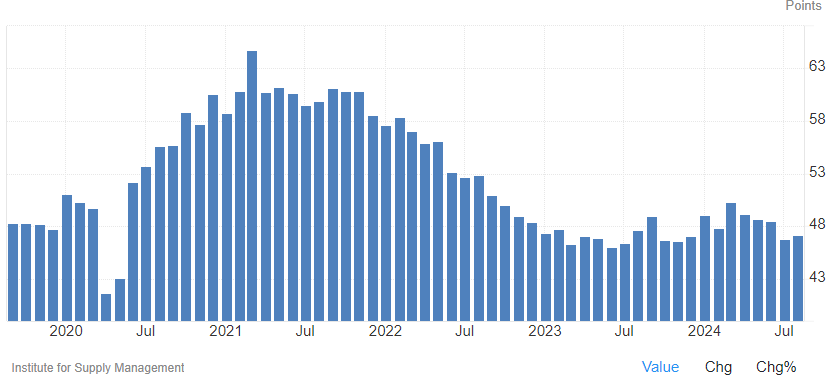

El índice manufacturero ISM de EE. UU. mejoró a 47.2 en agosto desde 46.8 en julio, pero quedó por debajo de lo que esperaba el consenso de Bloomberg de 47.5.

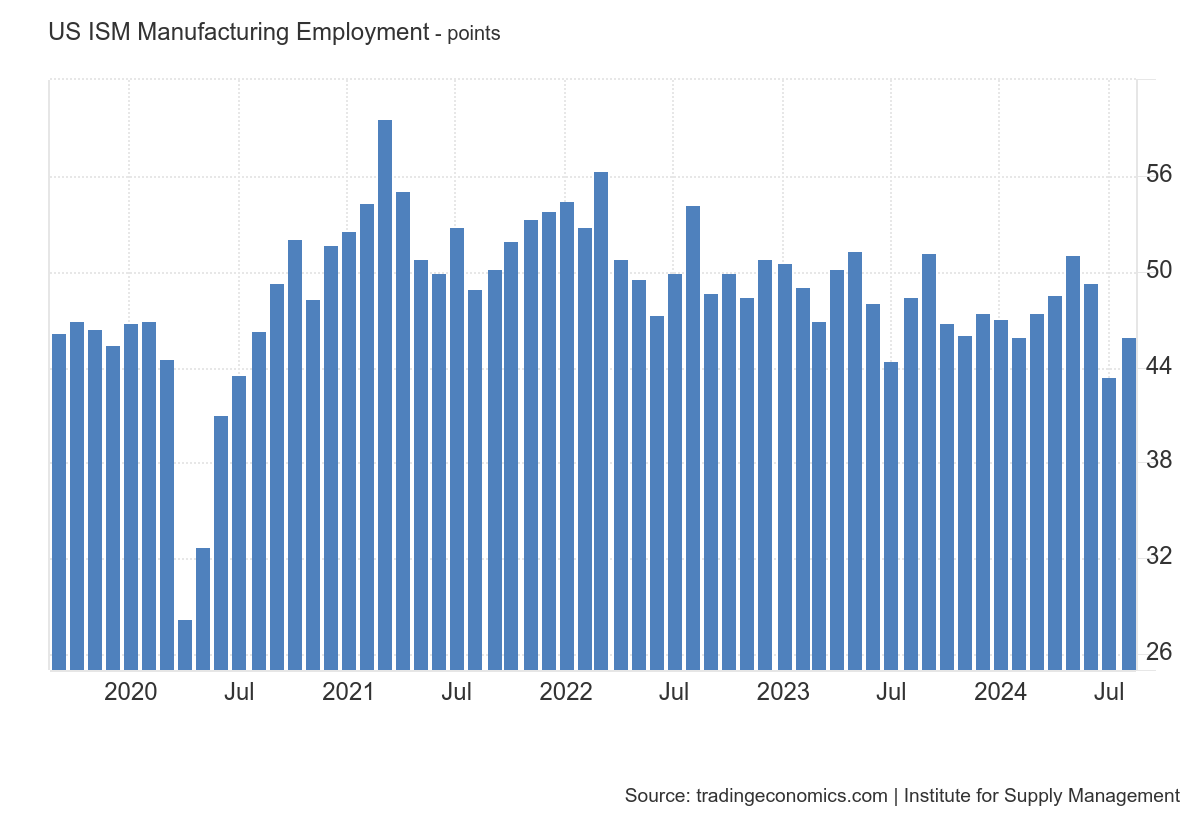

El empleo aumentó ligeramente a 46 desde 43.4, algo que fue muy positivo después de ver en julio el peor dato desde la pandemia.

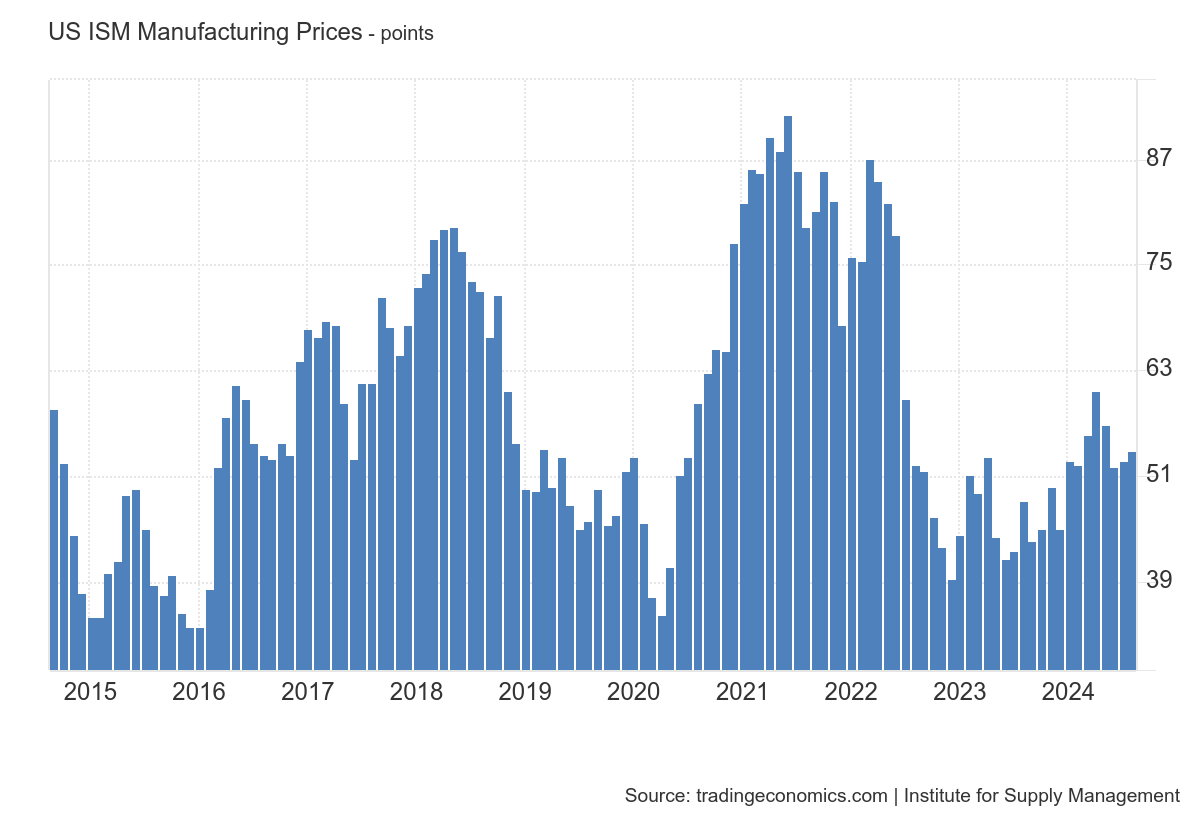

Mientras tanto, los precios pagados subieron a 54 desde 52.9, superando el consenso de 52. Un nivel elevado, pero en linea con las lecturas previas a la pandemia.

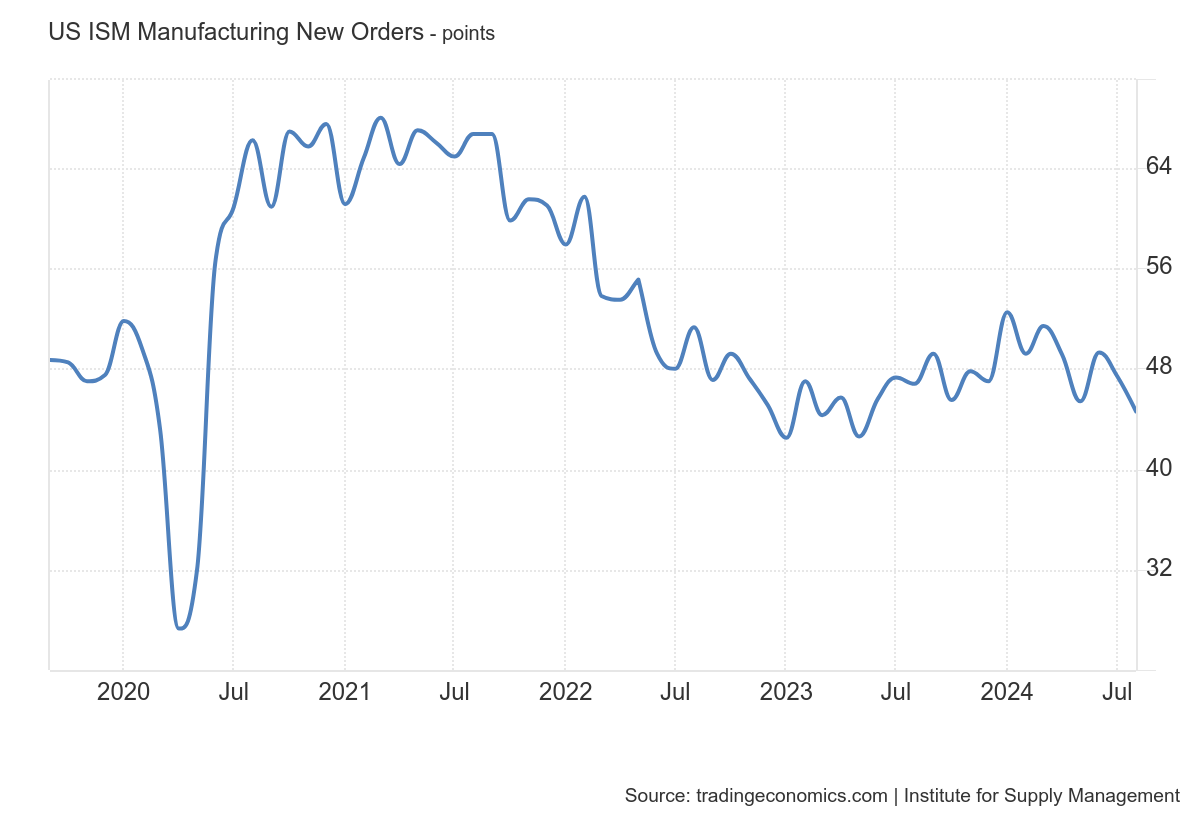

Sin embargo, los nuevos pedidos permanecen débiles, cayendo a 44.6 desde 47.4. Este es el principal problema.

"La demanda sigue siendo moderada, ya que las empresas muestran una falta de disposición para invertir en capital e inventario debido a la política monetaria federal actual y la incertidumbre electoral", dijo el ISM.

¿Fue este dato el que aceleró la venta de la renta variable?

La verdad es que no, fue una lectura débil, pero no catatrófica como la de julio. De hecho, el rendimiento de los bonos americanos a 10 años incluso rebotó ligeramente tras el dato:

Caída de los semiconductores y desplome de Nvidia

La renta variable fue a labaja desde primera hora de apertura de los futuros, especialmente lastrados, en primer lugar por la energía y la caída del petróleo, pero en segundo lugar por los semiconductores.

Mayor caída en un día de las acciones de semiconductores desde marzo de 2020

¿Motivo para esta liquidación rápida de inicios de mes?

La verdad es que no hay nada claro… Los propios operadores del NYSE no encuetran explicación certera:

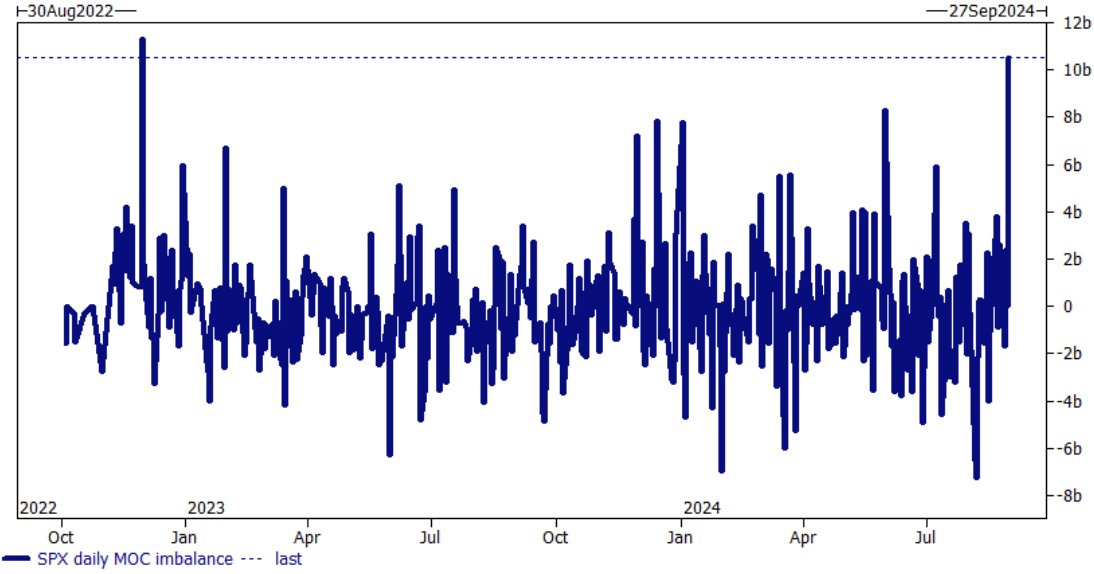

Si que es cierto que el desequilibrio de compra al cierre de mercado (MOC, por sus siglas en inglés) del viernes, fue muy grande, pero la caída de hoy es demasiado para que se deba a un ajuste de ello:

Estos son los 4 motivos que pueden estar teniendo efecto;

Oferta residual relacionada con los resultados en NVDA, ya que los inversores vuelven a sus asientos después de la semana de vacaciones.

El debate táctico en este momento es si NVDA seguirá un patrón de "mantenerse estable" similar al del año pasado durante aproximadamente el cuarto trimestre, hasta que haya visibilidad sobre los años futuros (2026+). Esto podría influir en el "múltiplo" que los inversores están dispuestos a pagar sobre las ganancias proyectadas para 2025.

Enfoque en la estacionalidad negativa para los semis (+ mercado más amplio), con Semis bajando 4 septiembres consecutivos (-4.6% en promedio durante ese período).

Informes de que OpenAI está desarrollando nuevos chips de IA internos (aunque esta noticia debería ser positiva para TSM, que también está cotizando a -6%) y noticias de que la construcción del centro de datos de xAI podría estar completa.

Entrando en un período más ocupado de puntos de datos de Micro, con los resultados de AVGO el jueves / la conferencia TMT de Citi comenzando hoy / la conferencia de Tecnología y Comunicaciones de GS la próxima semana (Jensen habla el próximo miércoles).

Lo cierto es que no se observa un motivo claro para la caída de hoy, que es más bien una dispersión, porque se observan movimientos dispares (subida de los bonos).

Lo cierto es que se negocia como si algo se hubiera roto:

Con el VIX saltando hasta 20:

Y el VVIX por encima de 120:

Ya se observaba que la volatilidad se mantenía muy elevada, especialmente el VVIX y eso hacía que cualquier evento (no hubo evento) pudiera provocar un gran movimiento.

La semana pasada, comentabamos que el skew de puts y calls a 1 mes tanto del índice S&P 500 como de las acciones promedio aumentó, a pesar del rally en el SPX. Esto sugería que había una mayor preocupación por posibles caídas en el mercado… Lo que se viene dicendo de TRAMPA ALCISTA.

Sin embargo, y si concluimos que no hay una gran explicación a la caída de hoy, deberíamos de esperar que si los datos salen en linea durante la semana, se podría esperar un rebote (a falta de ver como queda la estructura cuantitativa).

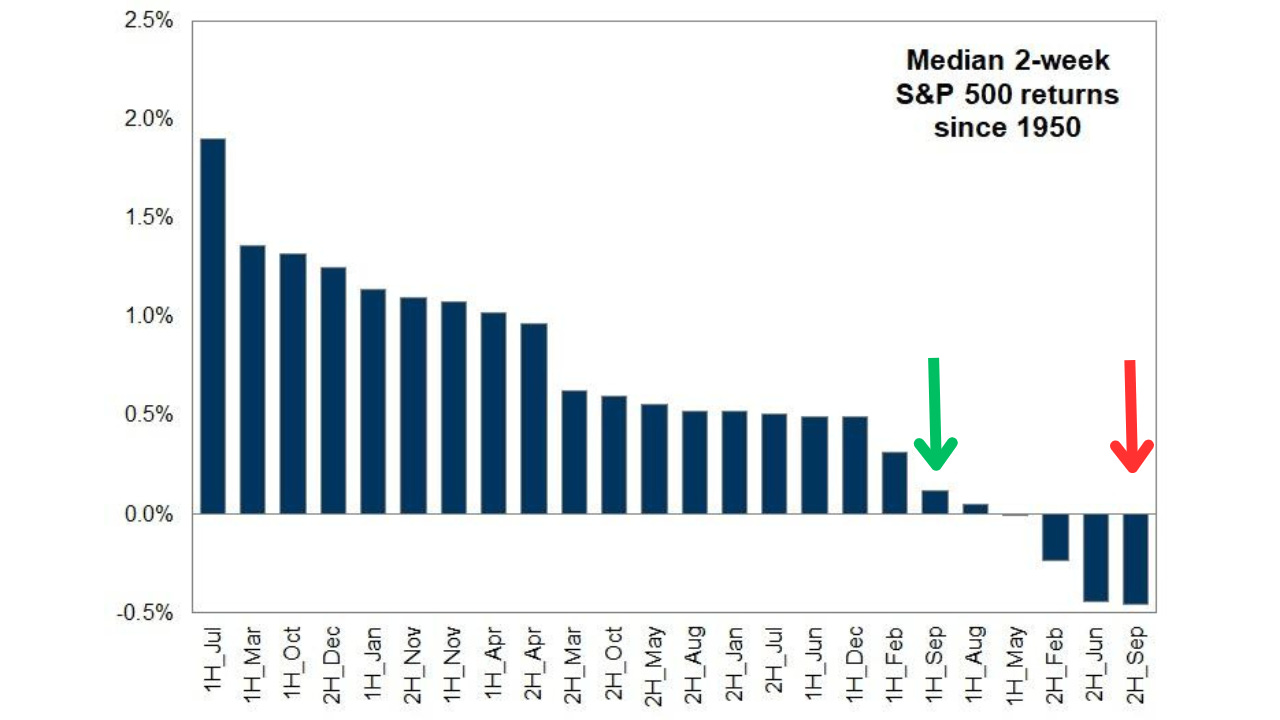

De momento la estacionalidad ya sabemos que es negativa… Pero tiende a tener cierto aguante la primera quincena:

Aunque si que es cierto que el posicionamiento de los CTA está empezando a estar saturado, aun hay margen, pero más saturado.

Los fondos sinstemáticos (CTA) han llevado a cabo compras masivas, especialmente en las últimas dos semanas, porque su posicionamiento era bajo tras la liquidación de agosto.

Compraron neto alrededor de $25 mil millones en S&P durante el mes de agosto. Ahora mismo están largos con $34,9 mil millones en S&P, su posicionamiento es percentil 84.

Esto indica que ya no va a haber compras en caso de que el mercado se quede plano... Se estiman ventas de $1 mil millones para la venta en una semana plana.

Aun así el día de hoy es muy muy débil… Con el 70% del índice en rojo y una caída promedio del -2.36%.

Sin embargo, no podemos ignorar el impacto significativo de NVDA, que actualmente está contribuyendo aproximadamente al 25% del impulso bajista.

NVDA pierde hoy 260.000 millones de dólares: la mayor caída de capitalización bursátil registrada en un día

El SPX de peso igualado está "solo" alrededor de un ~1.2% a la baja.

Goldman Sachs da señal de compra en oro

En este entorno cíclico más suave, el oro se destaca como la materia prima en la que tenemos mayor confianza para un alza a corto plazo.

Más específicamente, mantenemos nuestro objetivo alcista de $2,700/onza para principios de 2025 y abrimos una recomendación de compra de oro por tres razones:

Creemos que la triplicación de las compras por parte de los bancos centrales desde mediados de 2022, debido a temores sobre sanciones financieras de EE. UU. y la deuda soberana de EE. UU., es estructural y continuará, se reporte o no.

Los inminentes recortes de tasas de la Fed están listos para atraer de nuevo capital occidental al mercado del oro, un componente que ha estado en gran parte ausente del fuerte repunte del oro observado en los últimos dos años.

El oro ofrece un valor significativo como cobertura en carteras contra choques geopolíticos, incluidos aranceles, riesgo de subordinación de la Fed y temores de deuda.

Recientemente McElligott de Nomura había hecho una advertencia sobre el oro:

La tesis para una posición larga en oro y corta en USD es "claramente fundamentada", pero advierte sobre el riesgo de un "aterrizaje demasiado suave", que podría reavivar la inflación.

Algo que tiene mucho sentido con el principal catalizador del precio del oro: Inflación monetaria.

Retrasos en el ciclo de bajadas de tipos debido a alzas de los precios podría ser motivo de correciones sanas para el precio del oro.

Los gráficos destacados de la sesión

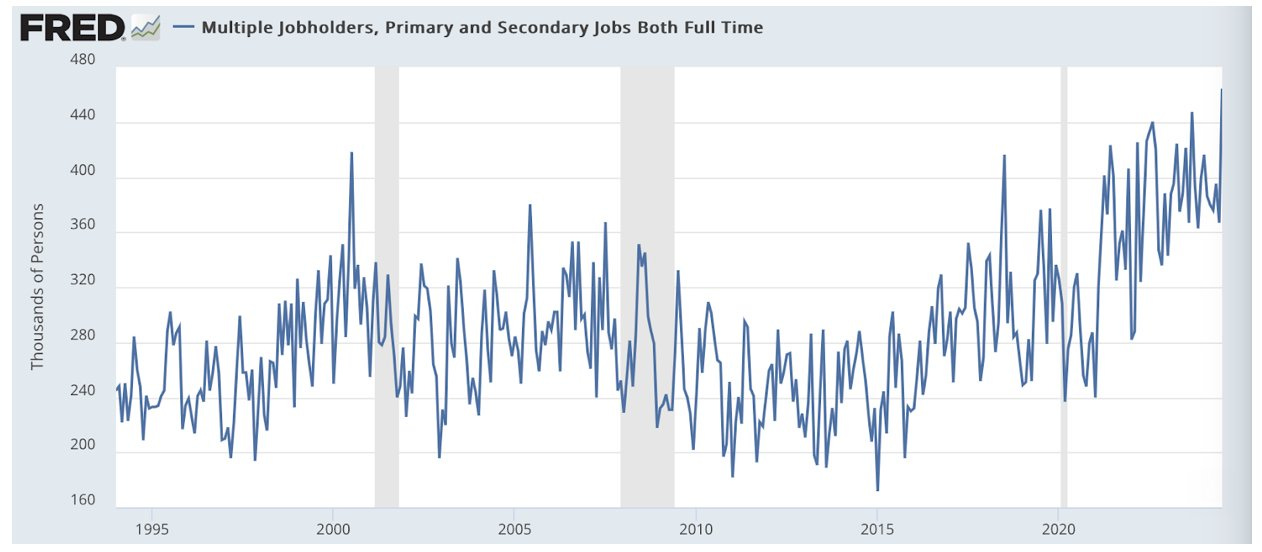

1- Máximo histórico 464.000 estadounidenses tienen ahora dos empleos a tiempo completo

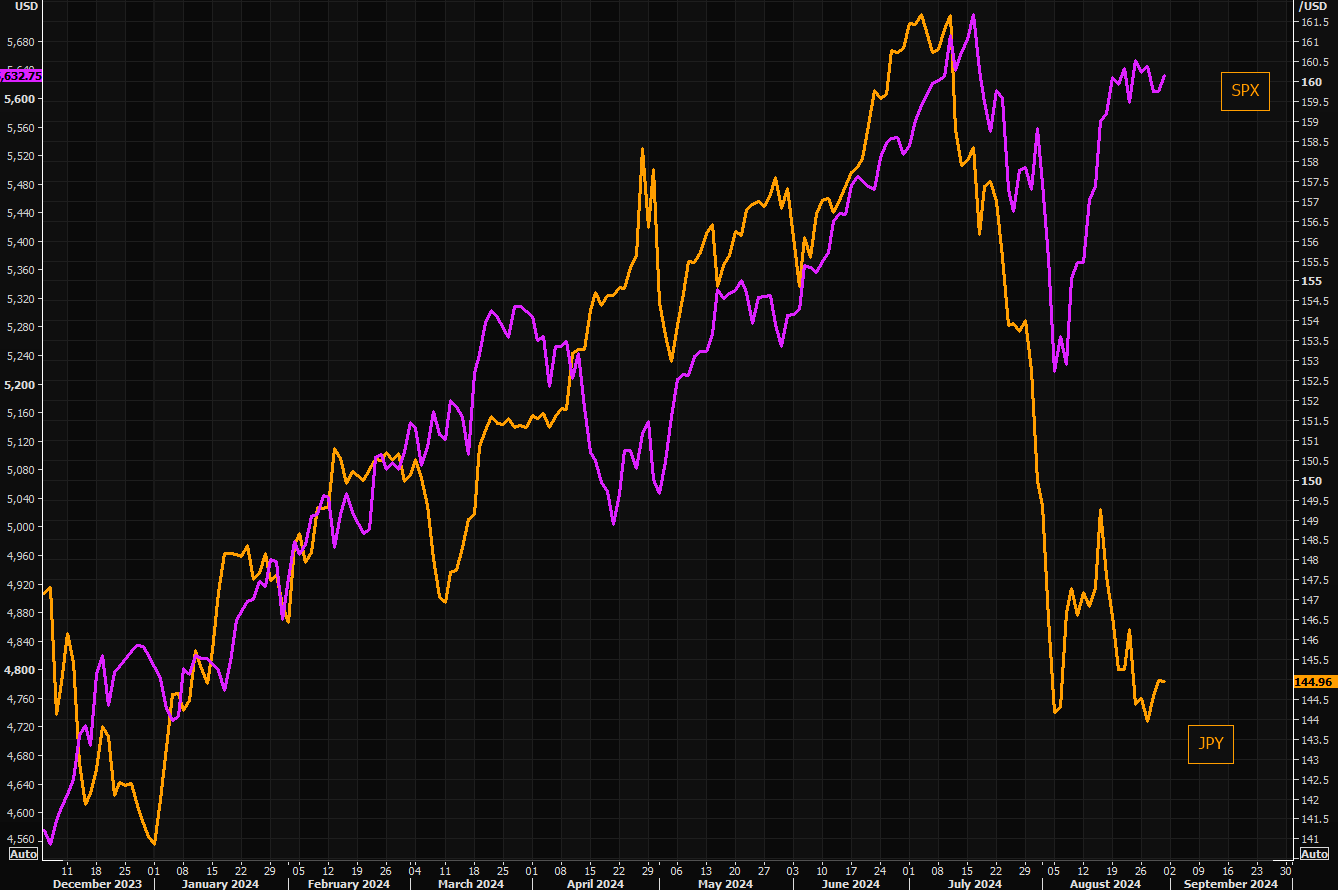

2- La brecha entre el yen y el SPX es enorme. No forma parte de la narrativa en este momento, ya que un 50%-60% de las operaciones Carry desaparecieron en unas pocas sesiones. Pero es algo a vigilar.

Para la semana…

En EEUU

🌶️🌶️ Ofertas de empleo JOLTs

🌶️🌶️ Libro Beige de la Fed

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv