In partnership with

La semana en un vistazo…

MORAM Capial

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Receive Honest News Today

Join over 4 million Americans who start their day with 1440 – your daily digest for unbiased, fact-centric news. From politics to sports, we cover it all by analyzing over 100 sources. Our concise, 5-minute read lands in your inbox each morning at no cost. Experience news without the noise; let 1440 help you make up your own mind. Sign up now and invite your friends and family to be part of the informed.

En el informe completo de hoy…

En Wall Street…

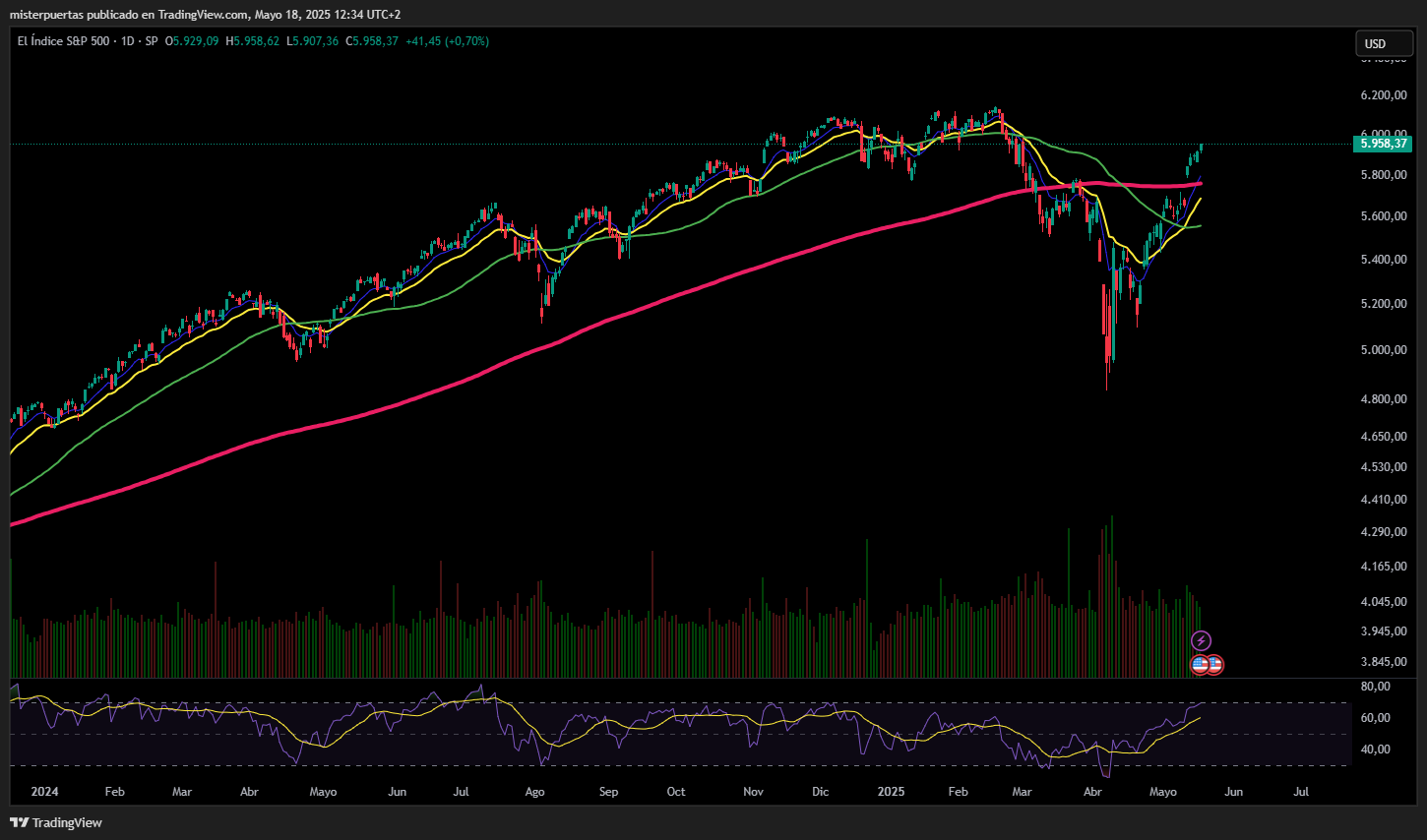

El S&P 500 solo ha caído un día desde el 21 de abril… De hecho, con el positivo de hoy, el S&P 500 ha sido verde los cinco días de la semana.

Es la segunda vez que vemos esto este mes, lo cual es extremadamente raro. La última vez que ocurrió fue en agosto de 2020.

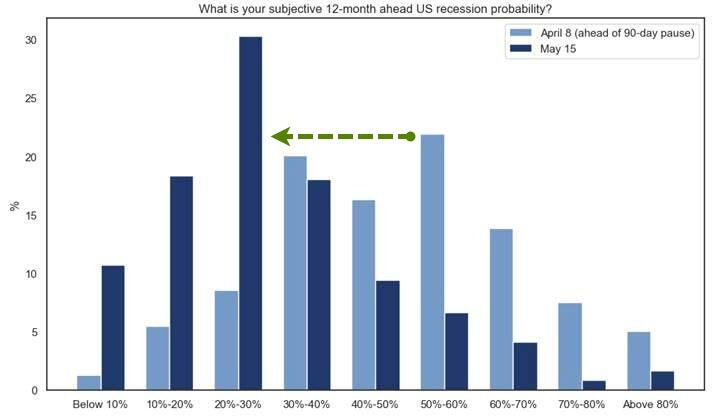

¿El motivo? El gran optimismo por los acuerdos comerciales: casi el 60% de los encuestados asigna una probabilidad del 30% o menos de que se produzca una recesión en los próximos 12 meses. Esto supone un cambio radical respecto al máximo pesimismo del mes pasado, cuando casi la mitad de los inversores asignaba una probabilidad del 50% o más a una recesión en EE. UU. en el mismo periodo.

La incertidumbre sobre la política comercial mundial volvió a caer por debajo de los mínimos del Día de la Liberación.

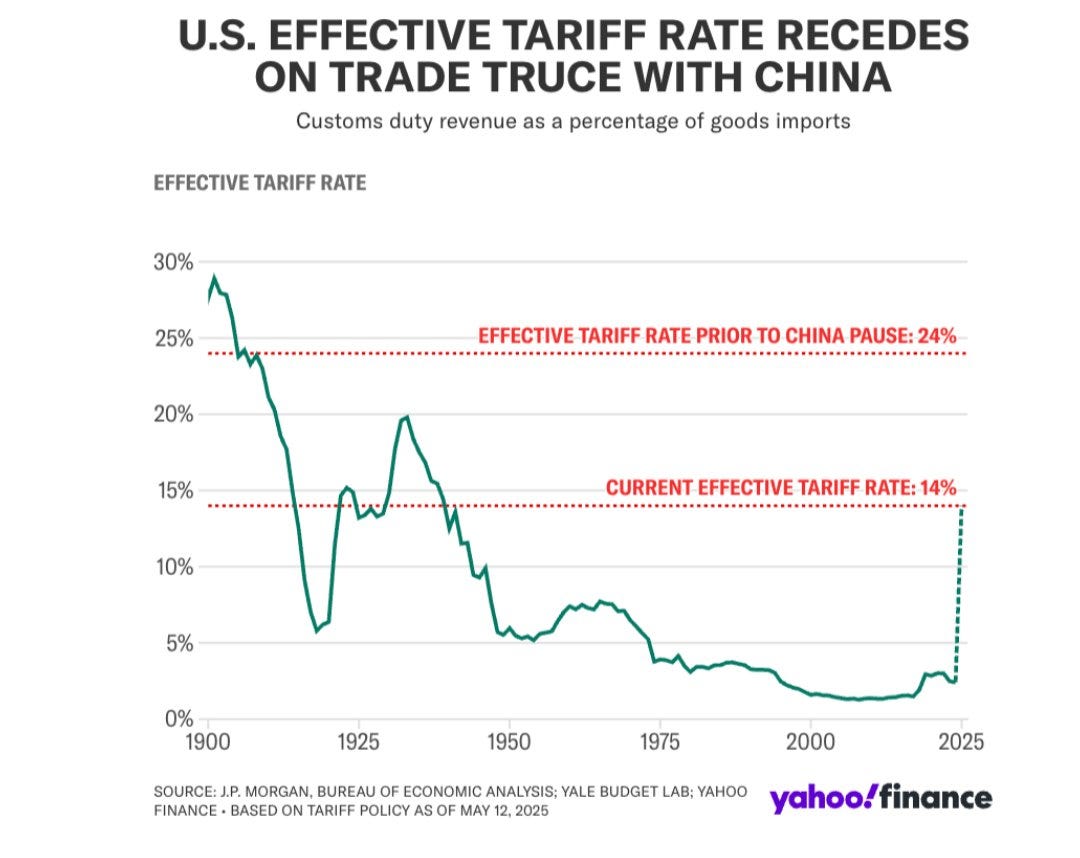

Aunque recordemos… La tasa arancelaria sigue siendo la mayor de los últimos 80 años:

Todo esto permitió que las acciones volvieran a subir con fuerza esta semana, la cuarta gran semana alcista en las últimas seis.

El Nasdaq fue el de mejor rendimiento (subió casi un 7% en la semana)

e incluso el Dow Jones logró ganancias superiores al 3% (pese a la debilidad de la salud).

¿Puede ser que el S&P500 esté sobrecomprado en el corto plazo?

Muchas cosas están pasando: este es el mayor rebote de seis semanas en las acciones desde los mínimos de la crisis del COVID:

Esta semana se produjo la mayor compresión de posiciones cortas desde el Día de Acción de Gracias del año pasado.

Las acciones del Mag7 suben un 25% desde los mínimos antes de la "pausa", también el mayor repunte de este tipo desde los mínimos de la crisis del COVID.

Rebaja de Ratings

Moody’s, la última de las agencias de calificación que mantenía la máxima nota (Aaa) sobre la deuda del gobierno de EE. UU., rebajó la calificación en un escalón hasta AA1 el viernes por la tarde, un año después de colocar al país bajo “vigilancia negativa”.

Normalmente, este tipo de cambios va seguido de otra acción de calificación en los siguientes 12 a 18 meses.

Por primera vez desde 1949, EEUU ya no tiene una calificación soberana perfecta.

Los mercados de derivados que reflejan los valores de EEUU cotizan a la baja después del cierre del mercado tras las noticias…

En las últimas dos rebajas las aperturas del S&P500 fueron negativas:

En 2023 el SPX cayó un 5% en las siguientes sesiones:

En 2011 el SPX cayó un 10% en las siguientes dos semanas, pero estaban ocurriendo otros problemas también.

Sin embargo, los bonos tuvieron un comportamiento distinto:

En 2023 los bonos cayeron y alzaron los rendimientos (se ponía una mayor prima a la compra de deuda)

En 2011 el TLT subió un 10%, ya que estaban ocurriendo otros problemas a nivel mundial y seguían actuando cómo refugio.

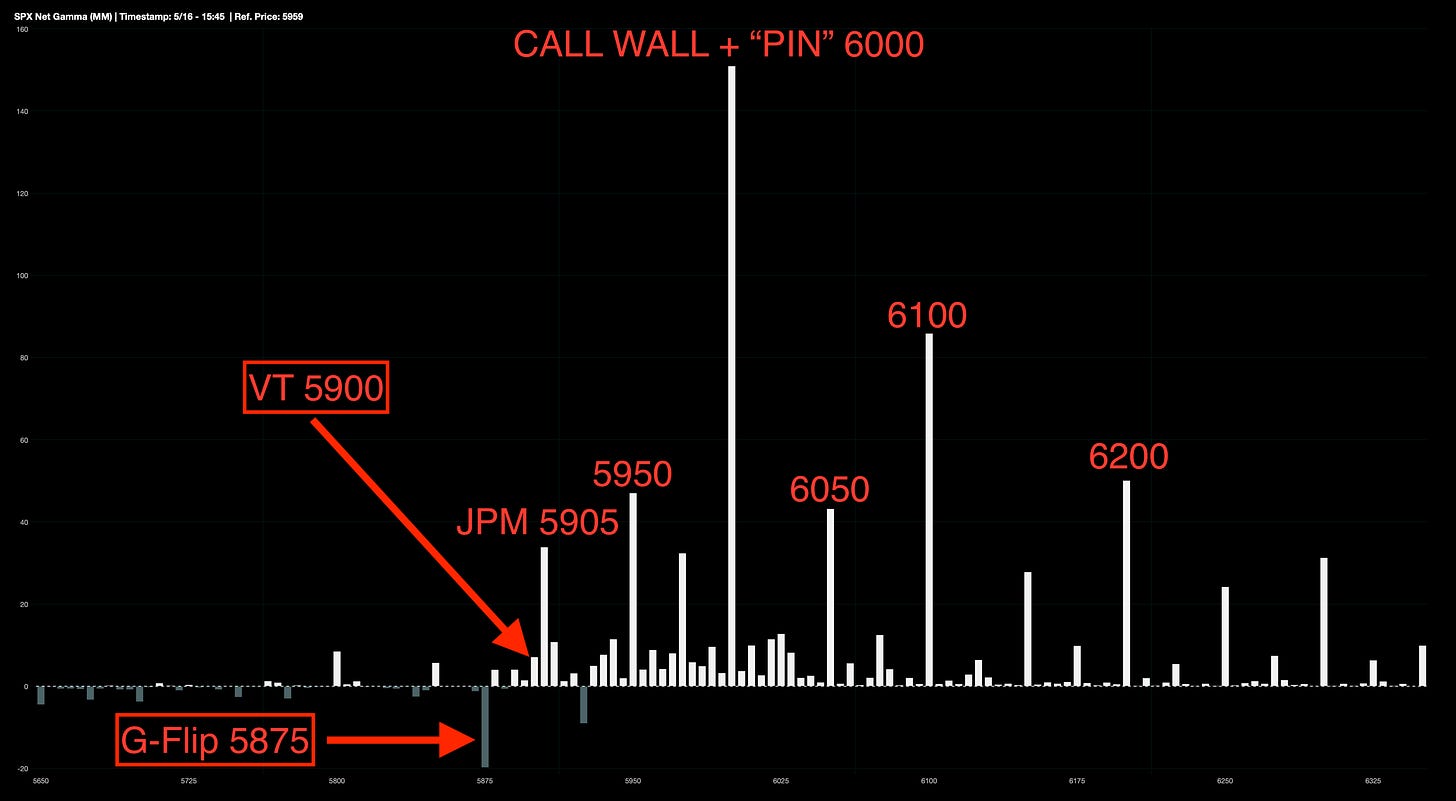

Observe los niveles de opciones clave

El miedo a quedarse fuera (FOMO) y los flujos de compra sin mirar precios siguen impulsando el mercado al alza. Aun así, el nivel de 6.000 podría actuar como un techo temporal, tanto por razones psicológicas como por la gran concentración de gamma que hay en esa zona.

Por otro lado, la gamma total que manejan los dealers está a punto de caer con el vencimiento, y aún no muestra señales de sobreventa. Muchos traders están rolleando sus calls hacia strikes más altos (out of the money), lo que también ayuda a evitar un exceso de exposición.

Además, el nivel de gamma flip subió a 5.875, pasando los 5.800 por primera vez desde finales de marzo, lo que sugiere un cambio importante en la dinámica del mercado.

Niveles de Gamma SPX:

G-Flip 5875.

Call Wall 6000.

Put Wall 5880.

Volatility Trigger 5900.

J.J Montoya

El 21 de abril de 2025 se registró la tercera mayor sobreventa histórica del ratio. Solo en dos ocasiones anteriores el VIX3M/VIX estuvo tan deprimido: durante la crisis financiera de 2008 y la crisis del COVID.

Una buena señal es cuando este ratio recupera el 1.

Nuestro amigo J.J Montoya ha hecho un backtest de escenarios sobrevendidos… En 6 de los 7 casos analizados, las rentabilidades esperadas fueron muy positivas.

J.J Montoya

Los 4 catalizadores del movimiento ya han “tenido un gran tirón”:

Amplitud

Recompras

CTA

Volatilidad

Renta Fija

Los rendimientos de los bonos del Tesoro terminaron la semana al alza (la tercera semana consecutiva), con el extremo largo teniendo un rendimiento inferior.

ZeroHedge

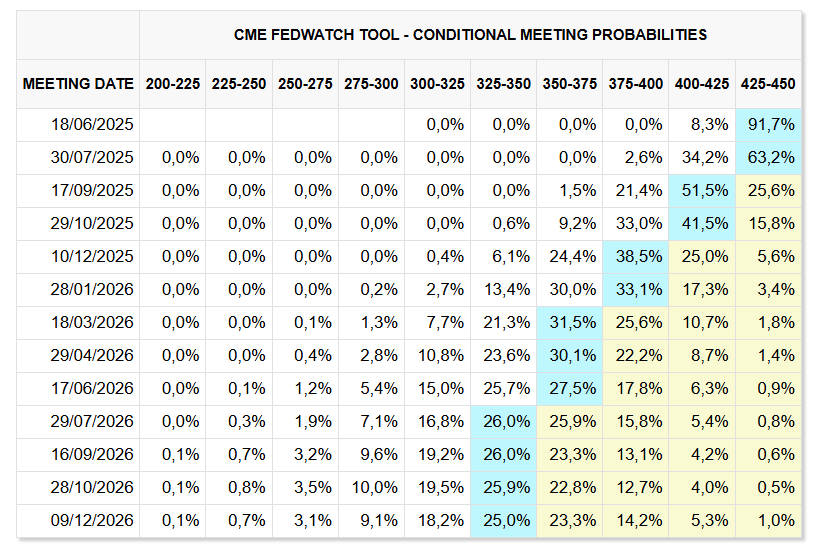

Las expectativas de recortes de tasas cayeron durante la semana, a medida que disminuyeron los temores de inflación, volviendo a solo dos recortes descontados para 2025.

Divisas y materias primas

El dólar subió por segunda semana consecutiva, su mejor semana desde mediados de febrero.

El oro sufrió su peor semana desde las elecciones.

Después de cinco semanas consecutivas al alza, Bitcoin se mantuvo sin cambios en la semana.

El petróleo subió por segunda semana consecutiva y el WTI volvió a superar los 62 dólares.

En Europa…

Las acciones europeas cerraron el viernes su quinta semana consecutiva de subidas, impulsadas por acuerdos comerciales provenientes de Estados Unidos que aliviaron los temores arancelarios, así como por sólidos resultados empresariales que aportaron un impulso adicional.

El índice paneuropeo STOXX 600 cerró con una subida del 0,4%.

La mayoría de las bolsas locales también terminaron en positivo, con el índice DAX de Alemania rondando máximos históricos.

El grupo de lujo Richemont subió casi un 7% tras reportar un aumento del 7% en las ventas trimestrales, ligeramente superior a lo esperado. Esto impulsó al sector de bienes personales y del hogar un 1,2%, mientras que el índice de lujo subió un 2,2%.

Los resultados empresariales en Europa han mostrado resistencia: según datos de LSEG publicados a comienzos de la semana, se espera ahora que los beneficios del primer trimestre aumenten más de lo estimado previamente.

Las acciones del sector salud, de gran peso en los índices, fueron las que más contribuyeron al alza, con una subida del 1,2%, impulsadas por AstraZeneca y Novartis.

En cambio, las caídas en las acciones mineras de materias primas y en valores tecnológicos limitaron el avance del índice de referencia.

En el balance semanal, el índice STOXX 600 subió aproximadamente un 2%, impulsado por un acuerdo entre Washington y Pekín para reducir mutuamente los aranceles.

Hace una semana, Trump y el primer ministro británico Keir Starmer acordaron un acuerdo comercial bilateral limitado, lo que abre la puerta a conversaciones sobre un posible pacto similar con la Unión Europea.

“El acuerdo con China y Reino Unido plantea la pregunta de si la UE alcanzará un acuerdo similar con EE. UU. antes de que expire la pausa sobre los llamados aranceles 'recíprocos'... creemos que un acuerdo EE. UU.-UE no es inminente”, dijo Andrew Kenningham, economista jefe para Europa en Capital Economics.

“EE. UU. probablemente tiene menos motivación para llegar a un acuerdo con la UE que la que tenía con Reino Unido o China”.

La región también seguía de cerca los avances en las conversaciones de paz entre Rusia y Ucrania, tras las primeras conversaciones directas en más de tres años, que no dieron lugar a un alto el fuego.

El responsable del Banco Central Europeo, Martins Kazaks, declaró que los tipos de interés podrían haber alcanzado su nivel más bajo, aunque la elevada incertidumbre y posibles cambios repentinos podrían alterar las perspectivas de política monetaria.

Entre otras acciones destacadas, Novo Nordisk cayó un 1,8%. La farmacéutica destituyó a su CEO, Lars Fruergaard Jorgensen, ante la preocupación de que la empresa esté perdiendo su ventaja de pionera en el mercado de medicamentos para la obesidad.

En Asia…

Las bolsas asiáticas se movieron en un rango estrecho mientras el repunte impulsado por las conversaciones comerciales entre EE. UU. y China continuaba perdiendo fuerza, y los resultados del gigante chino del comercio electrónico Alibaba decepcionaban.

El índice MSCI Asia Pacific osciló entre una ganancia de hasta el 0,3% y una pérdida del 0,2%.

NetEase fue el principal impulsor de las subidas, tras presentar resultados del primer trimestre que superaron las expectativas.

Por el contrario, Alibaba fue uno de los principales lastres, ya que sus ingresos trimestrales no alcanzaron las estimaciones y su división de computación en la nube decepcionó.

Los principales índices bursátiles cayeron en China continental, Hong Kong e India, mientras que subieron en Australia y Taiwán.

Los estrategas de Goldman Sachs elevaron sus objetivos a 3 y 12 meses para el índice MSCI Asia Pacific excluyendo Japón, situándolos en 610 y 660 puntos respectivamente (anteriormente 570 y 620), al prever rendimientos “moderadamente superiores” para la región, impulsados por un crecimiento de beneficios mejor de lo esperado en un contexto favorable de las negociaciones comerciales entre EE. UU. y China.

Para la semana…

Asia

🌶️🌶️🌶️ Producción industrial de China (lunes): Se espera un dato de 5.5% interanual, inferior al 7.7% del mes pasado.

🌶️🌶️🌶️ Ventas minoristas de China (lunes): Se espera un dato de 5.5%, inferior al 5.9% del mes pasado.

🌶️🌶️🌶️ Inflación en Japón (viernes): Se espera un dato de 3.7%, superior al 3.6% del mes pasado.

Eurozona

🌶️🌶️🌶️ IPC final (lunes): Se espera un dato de 2.2% interanual en el mes de abril.

🌶️🌶️ Previa del PMI Manufacturero y Servicios (jueves): Se espera un dato de 49.4 y 50.4 respectivamente.

Reino Unido

🌶️🌶️🌶️ Inflación de abril (miércoles): Se espera un dato interanual del 3.3%.

🌶️🌶️ Previa del PMI Manufacturero y Servicios (jueves): Se espera un dato de 45.8 y 49.5 respectivamente.

🌶️🌶️ Ventas minoristas (viernes): Se espera que aumenten un 0.3% en el mes.

Estados Unidos

🌶️🌶️ Venta de viviendas de segunda mano (jueves): Se espera una caída del 3% respecto al mes anterior.

🌶️🌶️ Venta de viviendas nuevas (viernes): Se espera una caída de 4.7% respecto al mes pasado.

Earnings

Gracias por leer

Diego