Sponsored by

Sabías que…

¿Qué porcentaje del bitcoin que existe está realmente disponible para ser comercializado al igual que el 'flotante' de una acción?

Aquí una mirada a los poseedores:

De un vistazo…

Wall Street

🔴 S&P500 -0.29%

🔴 Dow Jones -0.35%

🔴 Nasdaq100 -0.30%

🔴 Russell2000 -1.96%

Otros activos

🟢 WTI +1.64%

🔴 XAU/USD -0.56%

🔴 BTC/USD -3.51%

Europa

🔴 German DAX -0.11%

🔴 Stoxx 600 -0.19%

🟢 France's CAC +0.29%

🔴 Spain's Ibex -0.66%

Asia

🟢 Nikkei 225 +0.35%

🔴 Hang Seng -0.54%

🔴 Nifty 50 -0.41%

Divisas

🟢 DXY +0.58% ≈ 102.984

🔴 EUR/USD -0.59%

🟢 USD/JPY +0.37%

🔴 GBP/USD -0.35%

En el informe de hoy…

Patrocinador de hoy: Babbel LATAM

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Comienza a hablar un nuevo idioma en el año nuevo.

¿Grandes sueños para el 2024? Estás en el lugar adecuado. Con solo 10 minutos al día, Babbel te permitirá empezar a hablar un nuevo idioma como siempre has soñado. Desde inglés y francés hasta italiano, ruso o noruego, el método de Babbel, desarrollado con más de 150 lingüistas y profesores expertos, se centra en aprender a través de la conversación. Ya sea que estés a punto de emprender un viaje o quieras mejorar tu currículum en el nuevo año, Babbel es tu accesorio imprescindible. ¡Obtén un 60% de descuento al registrarte hoy!

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street a la baja el día de hoy después de que los datos de inflación por el lado del productor sorprendieran al alza.

El SPX logró contener a última hora parte de la caída:

El NDX también logró aguantar la media exponencial de 21 sesiones:

¿Qué ocurrió?

Por resumir... Todo lo que no quiere la Fed está ocurriendo: repunte de la inflación y debilidad del consumidor, por segundo mes consecutivo... Y Biden queriendo seguir estimulando de cara a elecciones...

Las probabilidades de bajadas de tipos en mayo desaparecen casi completamente del mapa, lo que perjudicó especialmente a las pequeñas compañías y a sectores como el Real Estate, muy ligado a esas perspectivas de bajadas de tipos.

El Russell 2000 cayó casi un 2%, hasta minimos del 26 de febrero:

Los 7 magníficos siguen mostrando cierta seguridad, pese a la caída de NVDA del 3%, MSFT subía hasta nuevos máximos, mostrando gran fuerza relattiva:

Renta fija

Los rendimientos fueron al alza considerablemente,

a 10 años se sitúa en el 4.29%

y a 2 años en 4.69%.

De nuevo se vuelven a niveles de máximos anuales.

Divisas y materias primas

El dólar también repunta hasta niveles del miercoles pasado.

El oro se ve debilitado pero con sorprendente fuerza pese al gran repunte de los rendimientos reales.

El Bitcoin también con ligeras correcciones. Y OJO que repunta el WTI y supera los 80$, más leña al fuego.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Apple (AAPL) +1%: Compra la startup de IA DarwinAI como parte de la carrera por añadir características; ha añadido docenas de empleados de DarwinAI a su división de IA, según Bloomberg. En otras noticias, el proveedor Foxconn vio un aumento de beneficios del +33% anual en el Q4, superando las expectativas. El aumento fue impulsado por la demanda de servidores de IA y fuertes ventas navideñas. Aunque pronostica un inicio lento para 2024, espera terminar el año con un aumento significativo de ingresos.

Under Armour (UAA) -11%: El fundador de la compañía, Kevin Plank, asumirá los roles de Presidente y CEO a partir del 1 de abril, sucediendo a Stephanie Linnartz.

Fisker (FSR) -53.5%: La startup de vehículos eléctricos enfrenta una posible bancarrota debido a las lentas ventas en EE. UU.

Dick's Sporting Goods (DKS) +15%: Beneficio por acción, ingresos y margen bruto superan las expectativas junto con un aumento del dividendo anual del 10%.

Alibaba (BABA) -4%: La Comisión Europea abre una investigación sobre AliExpress.

Lithium Americas (LAC) +5.5%: Recibe un compromiso de proyecto de Thacker Pass de 2.26 mil millones de dólares del DOE.

Paramount Global (PARA) -3.5%: Las industrias de Reliance de la India adquirirán la totalidad de la participación del 13.01% de las compañías en Viacom 18 Media por 517 millones de dólares.

Robinhood (HOOD) +4.5%: Dijo que sus volúmenes de comercio de acciones en febrero aumentaron un 41% anual.

UiPath (PATH) -7%: La guía de ingresos del próximo trimestre decepcionó.

Lennar (LEN) -7.5%: Ingresos totales por debajo de lo esperado.

Intel (INTC), Qualcomm (QCOM) y Google (GOOG) dicen que planean combatir el dominio del software de IA de Nvidia (NVDA) a través de la Fundación UXL, según Reuters citando fuentes. Para preparar especificaciones técnicas para software en la primera mitad de 2024.

En la sesión europea…

Resumen de sesión

Las acciones europeas perdieron impulso el jueves después de alcanzar una serie de máximos históricos en las últimas sesiones, ya que nuevas pruebas de una inflación persistente en Estados Unidos generaron dudas sobre el momento de los recortes de tasas de interés, mientras que la debilidad en los mineros se sumó a las caídas.

El STOXX 600 paneuropeo cerró un 0.2% más bajo, después de alcanzar un pico histórico por tercera vez consecutiva anteriormente en la sesión.

Los precios al productor (PPI) de EE. UU. aumentaron más de lo esperado en febrero, avivando los temores sobre un repunte en la inflación y poniendo en duda si la Reserva Federal podría comenzar a recortar las tasas de interés en junio. El informe siguió a una lectura caliente de precios al consumidor a principios de esta semana.

Aumentando la presión sobre las acciones, los rendimientos de los bonos europeos subieron después de los datos del PPI, con el rendimiento a 10 años de Alemania, considerado un referente para la zona euro, alcanzando su nivel más alto desde marzo.

"Los datos de inflación de febrero no fueron buenos, pero fueron modestamente alentadores después de datos alarmantes en enero", dijeron economistas de BofA Global Research en una nota.

"Seguimos esperando que la Fed comience su ciclo de recortes en junio con un recorte de 25 puntos básicos (pb). Sin embargo, necesitará ver más mejoras en los próximos datos de inflación para tener suficiente confianza para comenzar a relajar".

Mientras tanto, los responsables de política del Banco Central Europeo continuaron alineándose detrás de un recorte de tasas de interés en junio, pero el jueves ofrecieron opiniones contrastantes sobre el momento y la velocidad de movimientos adicionales.

Una desaceleración en la inflación de la zona euro, las esperanzas de recortes de tasas y actualizaciones corporativas positivas han impulsado el STOXX 600 un 5.7% este año.

Los mineros fueron los perdedores sectoriales principales en Europa el jueves, cayendo un 1.4%, ya que los precios de los metales básicos y preciosos sufrieron un golpe.

Algunos comentarios de acciones

Embracer acordó desinvertir activos seleccionados de su filial Saber Interactive por $247 millones, cesando así todas las operaciones en Rusia. Las acciones de la empresa sueca de juegos revirtieron las ganancias iniciales para caer un 11.2%.

Las acciones de Grifols cayeron un 9.3% después de que las agencias de calificación crediticia Fitch y S&P rebajaran sus calificaciones para el atribulado fabricante español de medicamentos.

Las acciones de Encavis se dispararon un 25.2% hasta la cima del STOXX 600 después de que la firma de capital privado KKR lanzara una oferta de adquisición de 2.8 mil millones de euros ($3.06 mil millones) para el productor alemán de electricidad y energía.

El fabricante de armas alemán Rheinmetall dijo que espera ventas récord y mayor rentabilidad este año, lo que llevó sus acciones a subir un 5.3% y a impulsar el índice aeroespacial y de defensa.

En la sesión asíatica…

Las acciones asiáticas retrocedieron ligeramente, con el índice regional en camino a su primera caída semanal en dos meses, afectado por las pérdidas en las acciones tecnológicas chinas y los bancos australianos. El índice MSCI Asia Pacific cayó hasta un 0.2% en medio de una negociación volátil. Nombres financieros como Westpac Banking y ANZ estuvieron entre los mayores lastres en el índice después de que Macquarie rebajara la calificación de los prestamistas australianos. Los mineros de cobre fueron un punto destacado en la región después de que el metal saltara a un máximo de 11 meses. BHP fue el mayor contribuyente positivo al índice asiático después de que Citigroup elevara la calificación de la acción a compra.

Las acciones en China continental y Hong Kong cerraron a la baja, con el índice Hang Seng Tech cayendo más de un 1% a pesar de que los funcionarios prometieron fondos del gobierno central para alentar a los consumidores y empresas a reemplazar equipos y bienes antiguos. Las acciones vinculadas a los mineros de cobre asiáticos avanzaron después de que el metal saltara a un máximo de 11 meses debido a posibles recortes de capacidad en las fundiciones chinas. La Cámara de Representantes de Estados Unidos aprobó un proyecto de ley para prohibir TikTok en el país a menos que su propietario chino venda la aplicación de intercambio de videos.

Eventos relevantes

Inflación en España

La tasa anual del Índice de Precios de Consumo (IPC) general en el mes de febrero fue del 2,8%. Esta tasa fue seis décimas inferior a la registrada el mes anterior.

Los grupos que más destacaron por su influencia en la disminución de la tasa anual fueron:

Vivienda, cuya tasa anual disminuyó 4,2 puntos, hasta el -2,7%. Este comportamiento fue debido a la bajada de los precios de la electricidad, frente al aumento en febrero del año pasado.

Alimentos y bebidas no alcohólicas, con una tasa anual del 5,3%, 2,1 puntos por debajo de la del mes anterior y la menor desde enero de 2022. Esta bajada se debió, principalmente, al descenso de los precios de las legumbres y hortalizas y la carne, que aumentaron en febrero de 2023, y a los incrementos de los precios de las frutas, el pan y cereales y el agua mineral, refrescos, zumos de frutas y vegetales, menores este mes que en 2023.

Por su parte, entre los grupos con influencia positiva destacó:

Transporte, que situó su tasa en el 2,4%, dos puntos y medio por encima de la del mes pasado. Esta subida se debió, en su mayor parte, al aumento de los precios de carburantes y lubricantes para vehículos personales, que disminuyeron en el mismo mes de 2023. También influyó, aunque en menor medida, el aumento de los precios del Transporte combinado de pasajeros, frente al descenso en febrero del año pasado.

La tasa de variación anual de la inflación subyacente (índice general sin alimentos no elaborados ni productos energéticos) disminuyó una décima, hasta el 3,5%.

INE

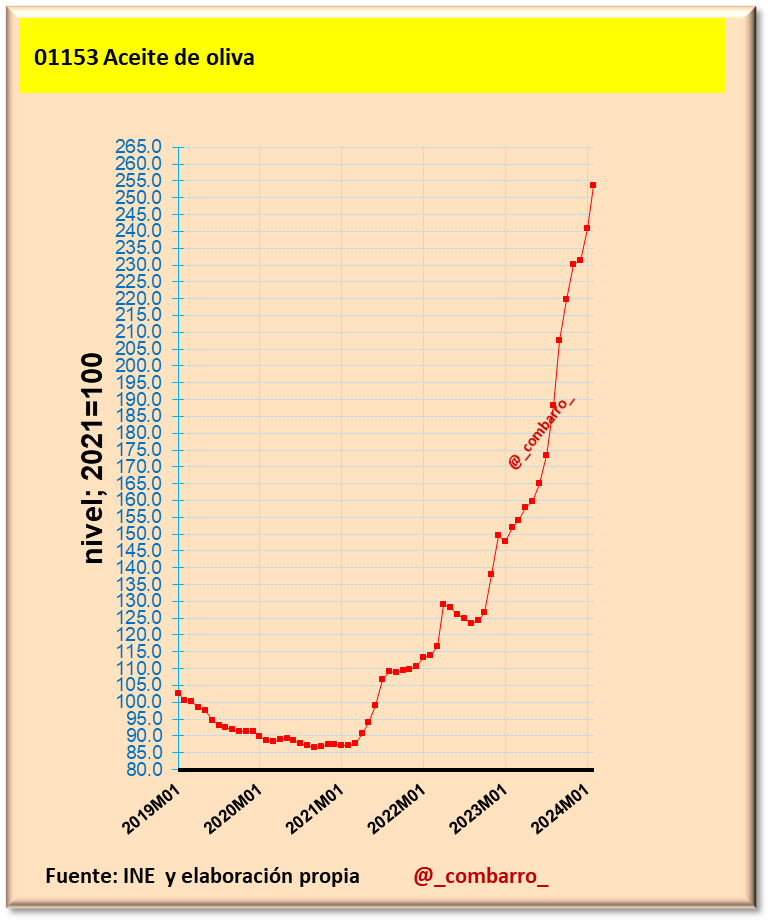

Como curiosidad… El precio del aceite sigue al alza después de haberse multiplicado por 3 a lo largo de los últimos 3 años.

@_combarro_

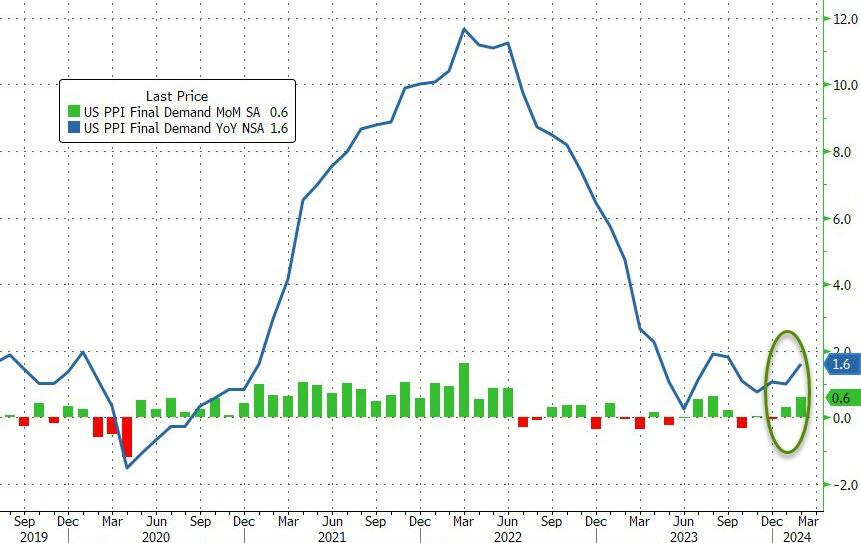

Índice de precios al productor

El Índice de Precios al Productor para la demanda final en los Estados Unidos aumentó un 0.6% mes a mes en febrero, marcando el mayor incremento desde agosto pasado y superando las expectativas del mercado de un avance del 0.3%.

El dato internaual repuntó hasta el 1.6%, el mayor desde septiembre.

ZeroHedge

Los precios de los bienes de demanda final avanzaron un 1,2% en febrero, el mayor aumento desde que subieron un 1,7% en agosto de 2023.

El 70% del aumento en el IPP de bienes en febrero se puede atribuir al índice de energía, que aumentó un 4.4% (un tercio del avance de febrero en el índice de bienes de demanda final se puede atribuir a un aumento del 6.8% en los precios de la gasolina).

Los precios de los bienes de demanda final menos alimentos y energía y de los alimentos de demanda final también aumentaron, subiendo un 0,3% y un 1,0%, respectivamente.

Los precios de los servicios de demanda final aumentaron un 0.3 por ciento en febrero después de subir un 0.5 por ciento en enero. Liderando el aumento de febrero, el índice para servicios de demanda final, excluyendo comercio, transporte y almacenamiento, avanzó un 0.5 por ciento. Los precios de los servicios de transporte y almacenamiento de demanda final también aumentaron un 0.9 por ciento.

En contraste, los márgenes para los servicios de comercio de demanda final disminuyeron un 0.3 por ciento.

ZeroHedge

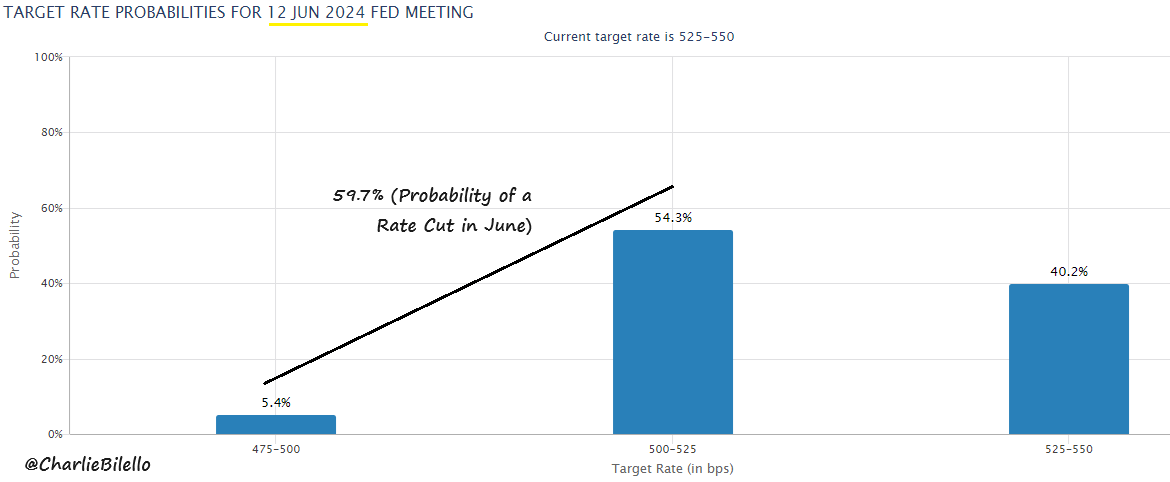

Tras el dato, la probabilidad de un recorte de tipos en junio se ha situado por debajo del 60%. Hace una semana esta probabilidad era del 74% y hace un mes del 82%.

Bilello

GOLDMAN: "... Basándonos en los detalles de los informes del IPP y el IPC, estimamos que el índice de precios PCE subyacente aumentó un 0,29% en febrero (frente a nuestra estimación anterior del 0,27%), lo que corresponde a una tasa interanual del +2,81%. ... Redujimos nuestra estimación de seguimiento del PIB del 1T en 0,4pp hasta el +1,7% ..."

PIB de la Fed de Atlanta en el 1T: 2,34% (anterior: 2,54%)

"La disminución de las previsiones de crecimiento del gasto de consumo personal real en el primer trimestre, del 2,9% al 2,2%, se vio ligeramente compensada por el aumento de las previsiones de crecimiento de la inversión interior privada bruta real en el primer trimestre y del gasto público real en el primer trimestre, del 1,7% y el 2,4%, respectivamente, al 3,0% y el 2,7%", según el comunicado.

FED Atlanta

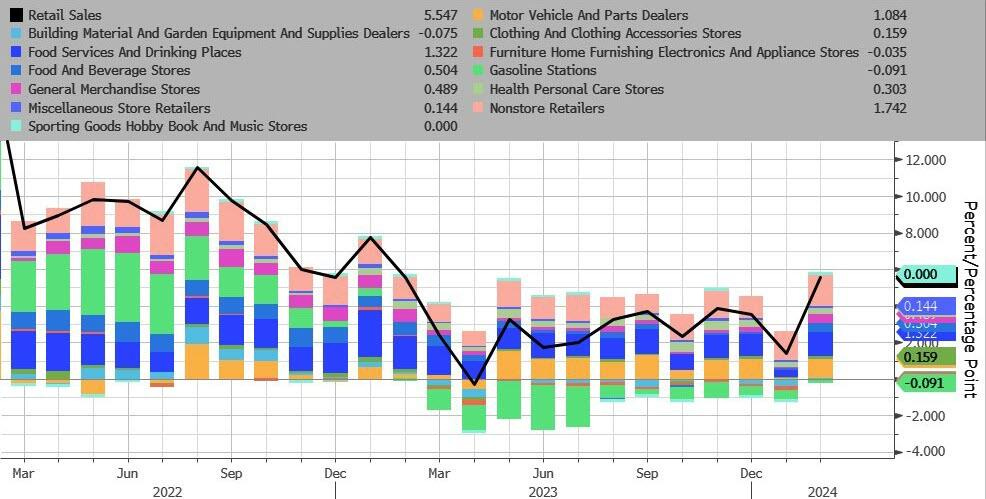

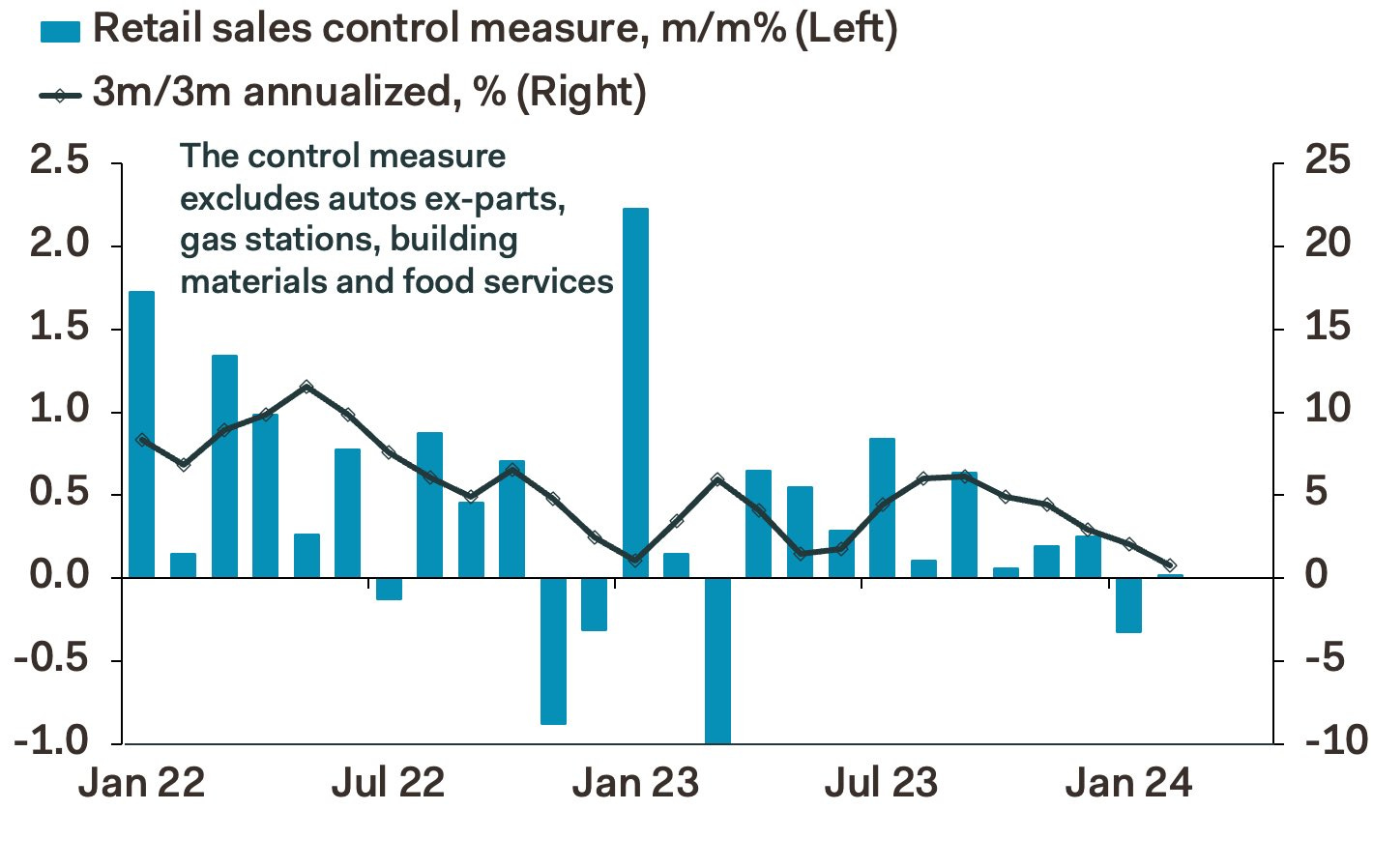

Ventas minoristas

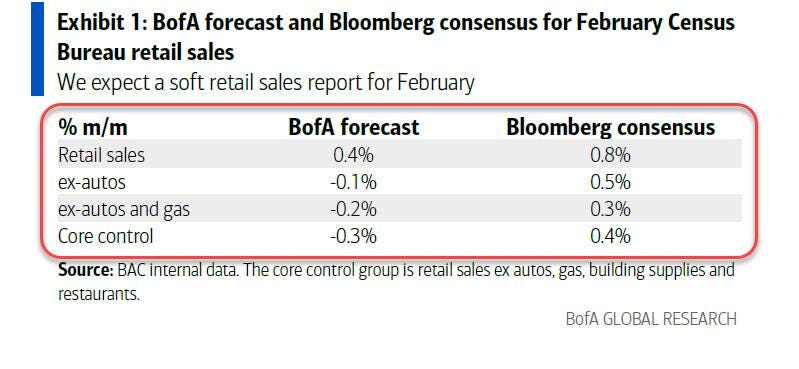

Por quinto mes consecutivo, los datos de las tarjetas en tiempo real de BofA estimaban datos más débiles que el consenso, y así ha sido:

Esto es lo que se esperaba:

BofA

Estos son los resultados:

Ventas minoristas de EE. UU. avanzan (M/M) Feb: 0.6% (est 0.8%; prev -0.8%)

Ventas minoristas de EE. UU. excluyendo automóviles (M/M) Feb: 0.3% (est 0.5%; prev -0.6%)

Ventas minoristas de EE. UU. excluyendo automóviles y gas Feb: 0.3% (est 0.3%; prev -0.5%)

Grupo de control de ventas minoristas de EE. UU. Feb: 0.0% (est 0.4%; prev -0.4%)

Ahora con más detalle:

Además de ese dato de IPP "superior" a lo esperado, las ventas minoristas quedaron por debajo del objetivo.

Todo lo que no quiere la Fed: Inflación elevada y consumidor débil.

Las ventas minoristas en los Estados Unidos aumentaron un 0.6% mes a mes en febrero, tras una caída del -1.1% en enero (revisada desde el -0.7%) y por debajo de las previsiones del mercado de un aumento del 0.8%.

El aumento relativamente modesto, combinado con una mayor caída en enero, sugiere una clara desaceleración en el gasto del consumidor.

ZeroHedge

Aumentos:

Ventas de materiales de construcción y equipos de jardinería (2.2%)

Concesionarios de vehículos de motor y piezas (1.6%)

Tiendas de electrodomésticos (1.5%)

Ventas en estaciones de servicio aumentaron un 0.9%

Minoristas de tiendas varias (0.6%)

Servicios de alimentos y lugares para beber (0.4%)

Tiendas de mercancía general (0.4%)

Tiendas de alimentos y bebidas (0.1%)

Descensos:

Ventas en tiendas de muebles (-1.1%)

Ropa (-0.5%)

Salud (-0.3%)

Minoristas sin tienda física (-0.1%).

ZeroHedge

Las ventas minoristas REALES, ajustadas a la inflación, han disminuido durante 12 de los últimos 16 meses

ZeroHedge

Algunos comentarios:

BREAN: ".. a pesar de una lectura más débil de lo esperado en los componentes de las ventas al por menor que entran en el cálculo del gasto del consumidor en el GDP, el informe todavía sugiere que el gasto del consumidor está siguiendo una ganancia del 2¼% en el primer trimestre en términos reales. Una Fed que está buscando más pruebas de desinflación para obtener consuelo de que la inflación se dirige de nuevo al 2% no va a encontrarlo en estos informes.

BREAN

"... Si no hubiera sido por los decepcionantes datos de inflación, estas cifras [de ventas al por menor] habrían apuntado a una relajación en mayo. Pero la Fed ya estaba nerviosa tras los datos de inflación de enero, y las cifras de febrero no habrán despejado sus dudas. En consecuencia, trasladamos nuestra previsión de la primera relajación a junio, aunque mayo no está muerto. Mucho depende aún de las nóminas de marzo".

Panteón Macro

ATENCIÓN, porque hay nuevos (recuerrentes) factores apunto de entrar en juego para que la fuerza del consumidor repunte (y que las ventas minoristas REALES se mantengan más tiempo negativas):

El presidente de Estados Unidos, Joe Biden, afirma que la Reserva Federal ya ha reconocido la disminución de la inflación y no espera a alcanzar el 2%. Propone un crédito fiscal que proporcionaría a los estadounidenses $400 al mes para fomentar el ahorro, los Bidenomics están volando.

Gráficos destacados

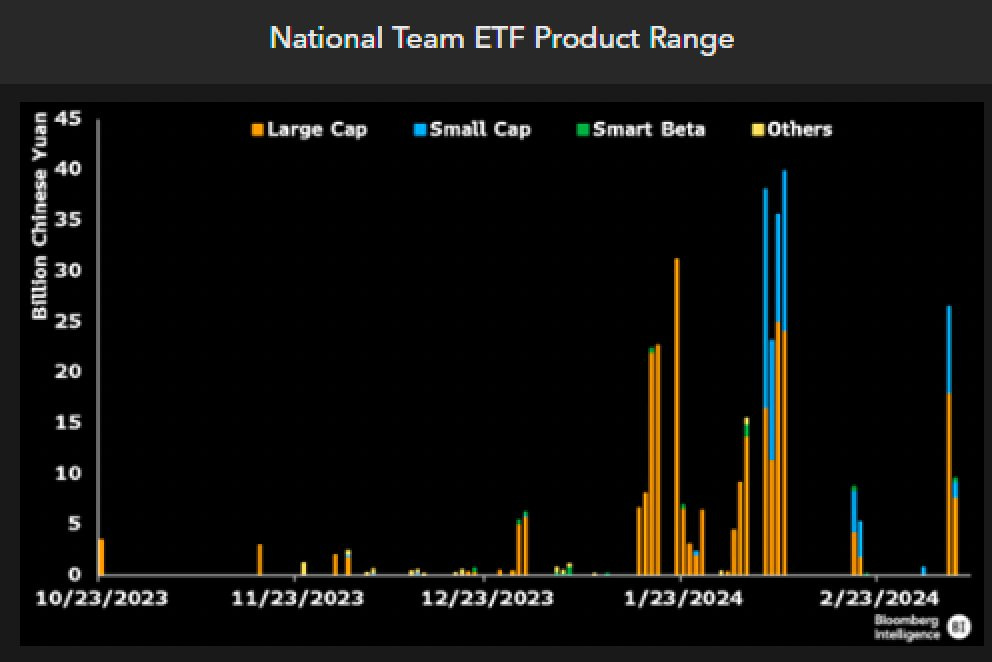

1- El gobierno chino ha ido Full BoJ, compró $ 45b de ETFs en los últimos 2mo para bombear el mercado, ya posee como 1/5 de todos los ETFs de renta variable. Han pasado a comprar valores de pequeña capitalización porque mueven más las acciones. Las compras podrían alcanzar los 100.000 millones de dólares este año.

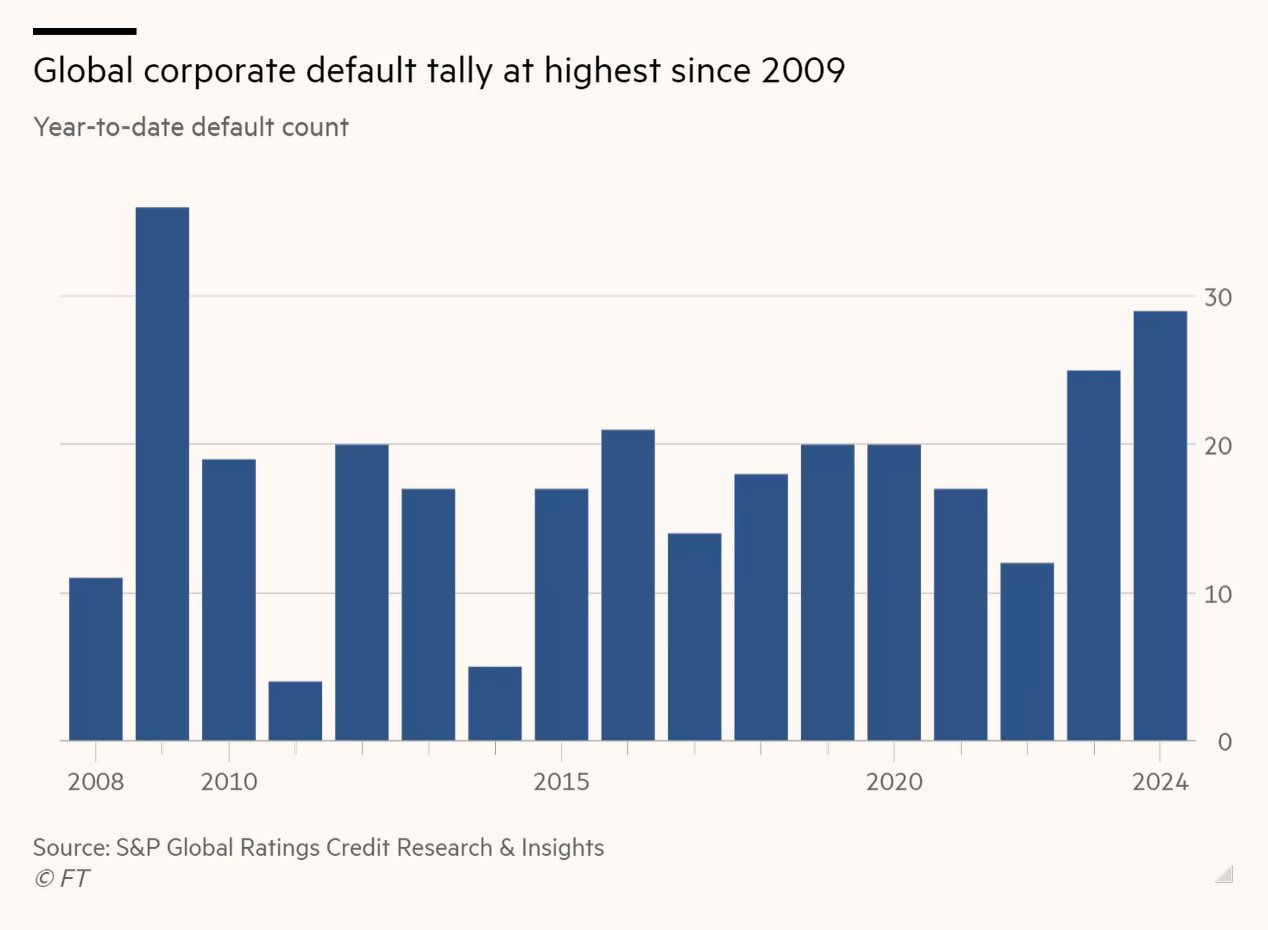

2- Los impagos de empresas alcanzan su nivel más alto desde la crisis financiera mundial

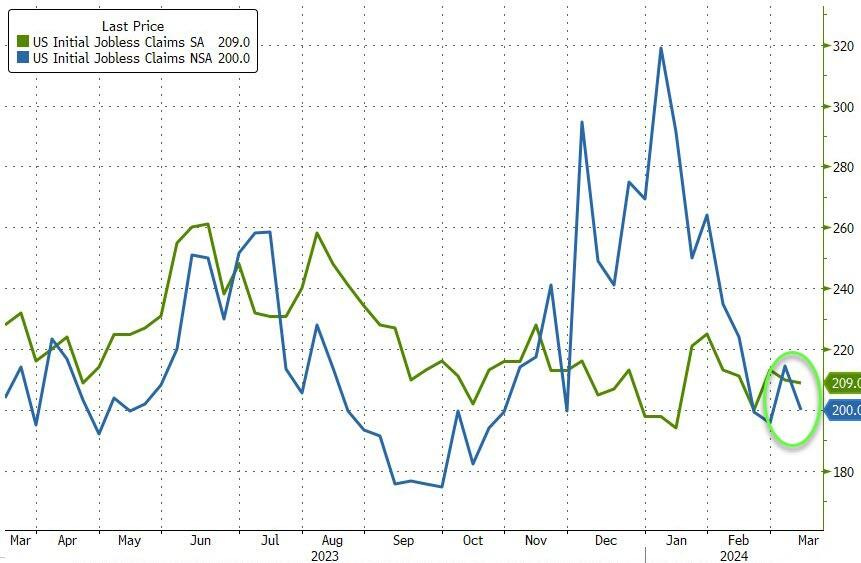

3- El número de estadounidenses que solicitaron prestaciones por desempleo por primera vez la semana pasada cayó a 209.000 (frente a 218.000 exp) y el número de la NSA cayó a 200.000...

ZeroHedge

4- Mientras tanto, las peticiones continuas de subsidio de desempleo aumentaron en 17.000 hasta 1811.000 en la semana anterior, frente a las expectativas del mercado de 1900K. Aunque hay que mencionar que esta es la quinta revisión semanal consecutiva a la baja de las solicitudes continuas...

ZeroHedge

Clave del día: La curiosa crisis de liquidez en Bitcoin

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Estados Unidos

🌶️ Estimaciones de la Universidad Michigan (viernes): Se espera que los datos de sentimiento sorprendan a la baja.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv que se muestran arriba. !GRACIAS!