Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Wall Street cerró mixto, lastrado especialmente por la tecnología y salvado por el sector inmobiliario y los defensivos. Los principales índices terminaron así: S&P 500 -0.47%, Nasdaq 100 -1.24%, Dow Jones +0.37%, Russell 2000 -0.38%. En apenas cuatro sesiones se ha pasado de la euforia al miedo.

La jornada fue bajista desde el inicio, hasta que a mitad de sesión se encontró algo de soporte, concretamente en los 5900 puntos para el S&P 500... y menos mal.

Los CTA están vendiendo 11.000 millones de dólares en S&P esta semana en los niveles actuales del mercado, pero si el índice pierde los 5886 puntos (impulso a mediano plazo), esta oferta de los CTA podría al menos duplicarse.

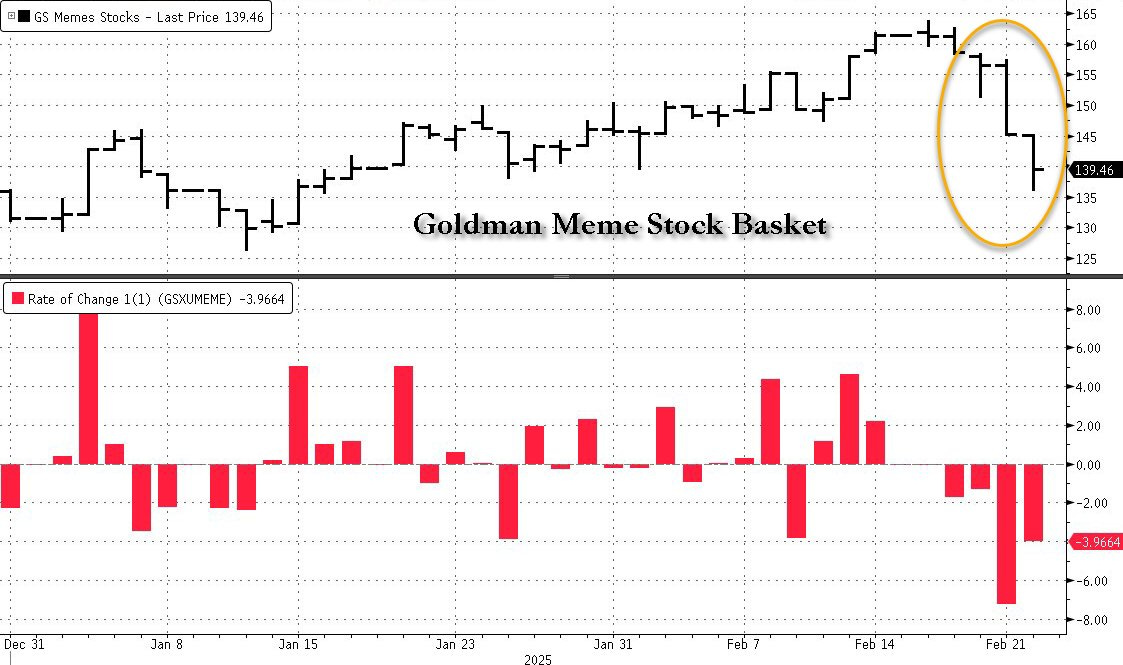

El gran lastre han sido los valores favoritos del minorista. Las cestas de valores de impulso, relacionadas con Bitcoin, acciones meme o aquellas con mayor porcentaje de cortos, se han desplomado totalmente. Pero también los 7 Magníficos están viéndose afectados. De hecho, las acciones de este grupo han perdido 1,5 billones de dólares en capitalización de mercado hasta la fecha, con una caída de más de 900.000 millones en la última semana.

Tesla, en particular, ha caído un 37% desde máximos. Todo puede cambiar con NVIDIA y sus resultados de mañana. El mayor riesgo está a la baja, ya que si presenta malos resultados y el S&P 500 pierde niveles clave, las ventas podrían acelerarse. En cambio, al alza, pocas compras se pueden activar. Sin embargo, el reciente repunte de la volatilidad podría amplificar el movimiento en caso de buenos resultados.

Los rendimientos siguieron cayendo y acumulan una bajada de alrededor de 25 puntos básicos en lo que va del año. Ahora, las "malas noticias son malas noticias", y las caídas en los rendimientos derivadas de un "susto de crecimiento" ya no provocan subidas en renta variable, como ocurría en agosto.

El dólar continuó cayendo hasta mínimos del 10 de diciembre. Hoy, ni siquiera el oro subió, aunque solo corrigió hasta los 2900 dólares.

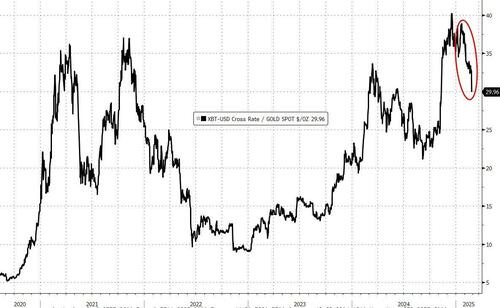

Bitcoin, en cambio, fue mucho más castigado, perdiendo los 90.000 dólares y afectando especialmente a MicroStrategy, que ya se deja un 55% desde máximos.

Los precios del petróleo se desplomaron ante el temor por el crecimiento y las posibles conversaciones de paz con Rusia, arrastrando al WTI nuevamente por debajo de los 70 dólares, tocando mínimos de dos meses.

El foco…

Los 7 Magníficos están viéndose afectados. De hecho, las acciones de este grupo han perdido 1,5 billones de dólares en capitalización de mercado hasta la fecha, con una caída de más de 900.000 millones en la última semana.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.47%

🟢 Dow Jones +0.37%

🔴 Nasdaq100 -1.24%

🔴 Russell2000 -0.38%

Otros activos

🟢 WTI +0.26%

🔴 XAU/USD -1.25%

🔴 BTC/USD -2.74%

Europa

🔴 German DAX -0.07%

🟢 Stoxx 600 +0.15%

🔴 France's CAC -0.49%

🔴 Spain's Ibex +0.80%

Asia

🔴 Nikkei 225 -1.39%

🔴 Hang Seng -1.32%

🔴 Nifty 50 -0.03%

Divisas

🔴 DXY -0.31% ≈ 105.928

🟢 EUR/USD +0.43%

🔴 USD/JPY -0.45%

🟢 GBP/USD +0.33%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Wall Street cerró mixto, lastrado especialmente por la tecnología y salvado por el sector inmobiliario y los defensivos.

La jornada fue bajista desde el inicio, hasta que a mitad de sesión se encontró algo de soporte, concretamente en los 5900 puntos para el S&P 500... y menos mal.

Los CTA están vendiendo 11.000 millones de dólares en S&P esta semana en los niveles actuales del mercado, pero si el índice pierde los 5886 puntos (impulso a mediano plazo), esta oferta de los CTA podría al menos duplicarse.

El gran lastre han sido los valores favoritos del minorista. Las cestas de valores de impulso, relacionadas con Bitcoin, acciones meme o aquellas con mayor porcentaje de cortos, se han desplomado totalmente.

Pero también los 7 Magníficos están viéndose afectados. De hecho, las acciones de este grupo han perdido 1,5 billones de dólares en capitalización de mercado hasta la fecha, con una caída de más de 900.000 millones en la última semana.

Tesla, en particular, ha caído un 37% desde máximos.

Todo puede cambiar con NVIDIA y sus resultados de mañana. El mayor riesgo está a la baja, ya que si presenta malos resultados y el S&P 500 pierde niveles clave, las ventas podrían acelerarse. En cambio, al alza, pocas compras se pueden activar. Sin embargo, el reciente repunte de la volatilidad podría amplificar el movimiento en caso de buenos resultados.

(más abajo todos los detalles y gráficos sobre ello)

Renta fija

Los rendimientos siguieron cayendo y acumulan una bajada de alrededor de 25 puntos básicos en lo que va del año.

ZeroHedge

Con el rendimiento a 10 años cerrando por debajo del 4.30%:

Ahora, las "malas noticias son malas noticias", y las caídas en los rendimientos derivadas de un "susto de crecimiento" ya no provocan subidas en renta variable, como ocurría en agosto.

Divisas y materias primas

El dólar continuó cayendo hasta mínimos del 10 de diciembre. Hoy, ni siquiera el oro subió, aunque solo corrigió hasta los 2900 dólares.

Bitcoin, en cambio, fue mucho más castigado, perdiendo los 90.000 dólares y afectando especialmente a MicroStrategy, que ya se deja un 55% desde máximos.

Los precios del petróleo se desplomaron ante el temor por el crecimiento y las posibles conversaciones de paz con Rusia, arrastrando al WTI nuevamente por debajo de los 70 dólares, tocando mínimos de dos meses.

Comentarios de acciones

Por sectores

Finviz

RESULTADOS EMPRESARIALES

Home Depot (HD): Superó las expectativas en beneficios e ingresos, pero su guía para ventas comparables y EPS del año fiscal decepcionó.

American Tower (AMT): Los ingresos y la guía de EBITDA ajustado del año fiscal superaron las expectativas.

Keurig Dr Pepper (KDP): Beneficios e ingresos por encima de lo esperado.

Zoom Communications (ZM): La previsión de beneficios e ingresos para el año fiscal quedó por debajo de las expectativas.

Cleveland Cliffs (CLF): Reportó una pérdida mayor de la esperada y los ingresos no alcanzaron las estimaciones.

Diamondback Energy (FANG): Superó expectativas tanto en ingresos como en beneficios.

Hims & Hers (HIMS): No alcanzó las expectativas de beneficios y retirará del mercado dosis comerciales de una copia de Ozempic.

Realty Income (O): El FFO ajustado y la guía para 2025 fueron decepcionantes.

Sempra (SRE): Beneficio por acción, ingresos y la guía de EPS para el año fiscal estuvieron por debajo de lo esperado.

NOTICIAS ESPECÍFICAS DE ACCIONES

Nvidia (NVDA): Trump está considerando imponer controles más estrictos a la exportación de chips de NVDA a China. Sin embargo, empresas chinas como Alibaba (BABA) y Tencent (TECHY) están aumentando pedidos del chip H21 AI de NVDA.

Eli Lilly (LLY): Reducirá el precio del vial de Zepbound en sus dosis de 2,5 mg y 5 mg.

Apple (AAPL): El CEO Tim Cook afirma que Apple sigue planificando aumentos anuales en los dividendos. Además, será el mayor cliente de la fábrica de TSMC en Arizona.

Linde (LIN): Aumentó el dividendo trimestral en un 8% hasta 1,50 USD por acción.

UnitedHealth Group (UNH): El senador de EE.UU. Chuck Grassley ha iniciado una investigación sobre las prácticas de facturación de Medicare de la empresa, según WSJ.

McDonald's (MCD): Espera incurrir en unos 300 millones de dólares en costos de reestructuración en 2025.

Starbucks (SBUX): Externalizará parte de su trabajo tecnológico tras una reestructuración corporativa, según Bloomberg.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron con ligeras ganancias el martes, impulsadas por avances en bancos y empresas de salud, que compensaron las caídas en el sector tecnológico.

El índice paneuropeo STOXX 600 subió un 0,2%.

HSBC (HSBA.L) y Banco Santander (SAN.MC) fueron los mayores impulsores del índice bancario (.SX7P), que lideró las ganancias en el STOXX y alcanzó niveles no vistos desde octubre de 2008.

Las acciones del sector salud (.SXDP) avanzaron un 1%, con Novo Nordisk (NOVOb.CO) ganando 2,8% y Smith+Nephew (SN.L) subiendo un 6,1% tras superar las expectativas de los analistas en ventas y beneficios anuales.

El sector de telecomunicaciones (.SXKP) subió un 1,2%.

Steve Sosnick, analista jefe de mercados en Interactive Brokers, comentó:

"Hay un tono claramente defensivo en el mercado. Los índices globales, en particular los europeos que no están tan expuestos a la tecnología, están resistiendo bien."

Una venta masiva global de acciones tecnológicas arrastró al índice del sector (.SX8P) un 1,5% a la baja.

La gigante de semiconductores ASML (ASML.AS) cayó un 2,2%.

Empresas expuestas a la Inteligencia Artificial, como Schneider Electric (SCHN.PA) y Siemens Energy (ENR1n.DE), cayeron un 3,6% y 7,3%, respectivamente.

Un informe señaló que la administración de Donald Trump planea endurecer las restricciones a la exportación de semiconductores a China, lo que afectó al sector.

El sector minero (.SXPP) fue el mayor perdedor del índice, con una caída del 1,8%.

Algunos comentarios de acciones

Unilever (ULVR.L) cayó un 1,3% después de que la empresa anunciara que su CEO Hein Schumacher dimitirá y será reemplazado por el actual director financiero Fernando Fernández.

Heidelberg Materials (HEIG.DE) subió un 3,6% tras prever un nuevo aumento en su beneficio operativo en 2025, después de un récord en 2024.

SIG Group (SIGNC.S) fue el mayor perdedor del STOXX 600, cayendo un 14% tras presentar sus resultados anuales.

En la sesión asíatica…

Las acciones asiáticas cayeron después de que el presidente de EE.UU., Donald Trump, intensificara la presión sobre China y otras naciones, afectando la confianza de los inversores.

El MSCI Asia Pacific Index llegó a caer un 1,4%, aunque luego recuperó parte de las pérdidas.

China y el sector tecnológico en el punto de mira

Las acciones chinas fueron extremadamente volátiles, reflejando la incertidumbre sobre las acciones de Trump.

Su administración está elaborando versiones más estrictas de las restricciones a los semiconductores de EE.UU., presionando a aliados clave para que endurezcan sus propias medidas contra la industria china de chips.

Según Bloomberg, funcionarios de Trump se reunieron recientemente con sus homólogos japoneses y holandeses para restringir el mantenimiento de equipos semiconductores en China por parte de ingenieros de Tokyo Electron Ltd. y ASML Holding NV.

Impacto en los mercados

El Hang Seng Tech Index llegó a caer un 4,4%, liderando las pérdidas de las acciones chinas en Nueva York.

Sin embargo, el índice recortó la mayoría de sus pérdidas después de que más de 1.000 millones de dólares fluyeran desde China hacia las acciones de Hong Kong.

Estrategas de JPMorgan advirtieron que las medidas de EE.UU. para limitar la inversión en tecnología china podrían provocar una reversión en las acciones del continente tras el reciente rally.

Algunos inversores aprovecharon la caída para comprar a precios más bajos.

Empresas más afectadas

TSMC, Hitachi y Alibaba estuvieron entre los principales lastres del MSCI Asia Pacific Index.

La mayoría de los índices bursátiles nacionales cerraron en rojo.

Eventos relevantes de la jornada

Rendimientos… Las malas noticias, ahora son malas noticias

El rendimiento a 10 años está cayendo sobre el 4.30% y el 20 años sobre el 4.60%...

Históricamente el 10 años ha cotizado con una prima de 110-120pb sobre la tasa neutral esperada... Eso significaría que la tasa neutral esperada está todavía por encima del 3%.

Están teniendo una correción dura, quizás justificado porque el plan DOGE para reducir el déficit empieza actuar y porque los datos de febrero están mostrando cierta ralentización del consumo.

Bessent, Secretario del Tesoro estadounidense: La economía de EE.UU. es frágil por debajo debido al gasto excesivo de la administración Biden.

Pero la realidad es que se habían ido bastante arriba, descontando, no sé, que la inflación se iba a disparar de nuevo y eso ahora se está corrigiendo.

El mercado es irracional, como decía cuando subían, descuenta a lo loco, y ahora estamos viendo correciones de ese descuento tan irracional.

Estamos acercandonos a valores más "equilibrados"

La caída de los rendimientos beneficia mucho a la reducción del déficit ya que buena parte del gasto se va en paco de intereses. Presionar para bajar los rendimientos a 10 años era una prioridad, y alo dijo Bessent.

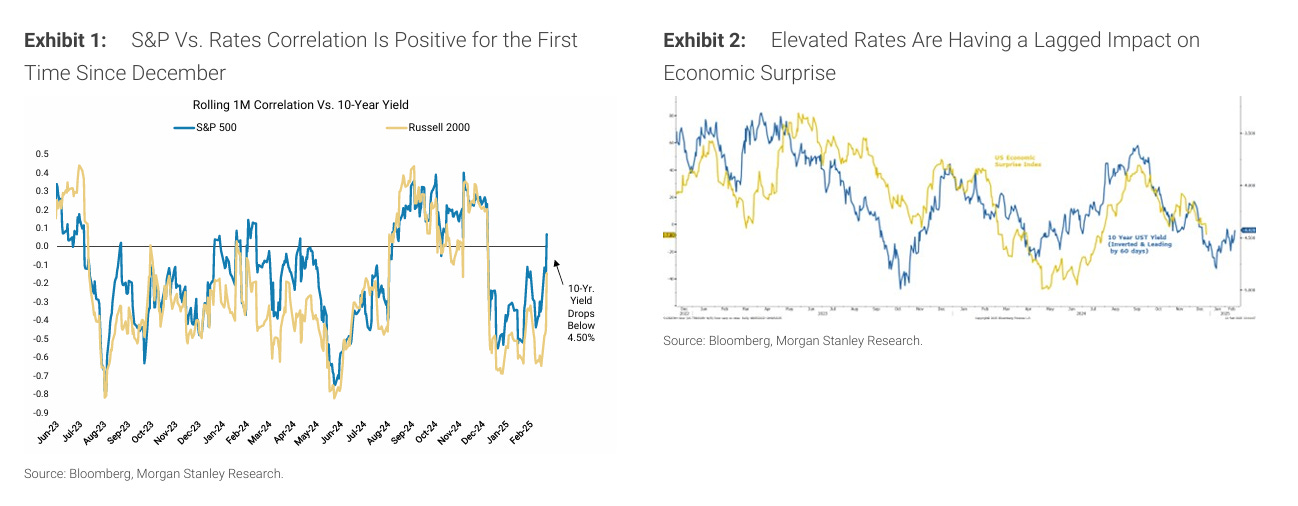

Dice Morgan Stanley:

Hasta el pasado viernes, la correlación entre los rendimientos de los bonos y las acciones había permanecido en territorio negativo desde diciembre.

Esta correlación inversa se intensificó aún más hacia el cierre del año, ya que el rendimiento del bono del Tesoro estadounidense a 10 años superó de manera definitiva el 4,50% al alza por primera vez desde abril de 2024.

En diciembre, identificamos este nivel como un umbral clave para la valoración de las acciones. Nuestra visión se basaba en la sensibilidad previa de la renta variable a los tipos de interés observada en abril de 2024 y el otoño de 2023, cuando el rendimiento del bono a 10 años superó este nivel.

Las acciones sensibles a los tipos de interés (empresas de alto beta y con mayor apalancamiento) han tenido, en general, un desempeño inferior en este contexto.

Al comenzar el año, sugerimos que la primera mitad de 2025 sería más volátil para las acciones en comparación con el otoño de 2024. Citamos varias razones para ello, incluida la subida de los rendimientos que se ha prolongado hasta 2025. Desde que los tipos superaron el 4,50% en diciembre, el S&P 500 no ha mostrado avances. En concreto, la resistencia en torno a 6.100 que identificamos en otoño ha resultado ser un obstáculo formidable hasta el momento.

Creemos que esta resistencia se ha mantenido firme en gran parte debido a que los tipos han permanecido por encima del 4,50% durante los últimos 2-3 meses. Sin embargo, recientemente, el rendimiento del bono a 10 años ha caído por debajo del 4,50%, y aun así el nivel de 6.100 sigue siendo un freno para el índice, así como para las acciones de crecimiento más costosas y de menor calidad.

Pensamos que este nuevo comportamiento se debe a la razón detrás de la caída de los tipos: una desaceleración del crecimiento junto con un progreso limitado en la inflación, lo que está impidiendo que la Fed recorte tasas más agresivamente de lo que se esperaba hace unos meses. Esto encaja con nuestra visión de que la sensibilidad de las acciones a los tipos disminuiría si el rendimiento del bono a 10 años se estabilizara por debajo del 4,50%.

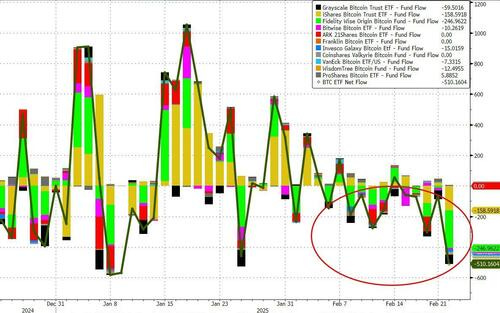

Bitcoin

Los ETF de BTC han experimentado salidas durante 9 de los últimos 10 días...

ZeroHedge

Pero, mientras que los ETF de criptomonedas han experimentado importantes salidas, los ETF de oro (y plata) han experimentado enormes entradas , según el comerciante de Goldman Sachs, Thomas Evans, ya que la reliquia bárbara supera al "oro digital" en las últimas semanas...

ZeroHedge

Los datos diarios de ETF mostraron 640.000 onzas de adiciones, el mayor aumento en un día desde octubre de 2023 .

Las tenencias de ETF han sumado ~1,5 millones de onzas en la última semana y están en camino de lograr la mayor adición mensual en 3 años.

Las tenencias generales se sitúan justo por encima de los 85 millones de onzas, lo que sigue siendo 22 millones de onzas menos que antes de que comenzara el ciclo de subida de tipos en 2022.

Los datos no incluyen los ETF chinos y, curiosamente, han experimentado un aumento de aproximadamente el 20 % desde principios de febrero, aunque el tamaño del mercado es mucho menor.

La mesa de operaciones cree que aún se puede ver un potencial alcista sustancial en el mediano plazo y que los temas alcistas más amplios continuarán.

Microestrategy… Si usted piensa que está mal

MicroStrategy ($MSTR) ha caído más de un 55%, lo que ha generado dudas sobre una posible liquidación forzada de sus activos en Bitcoin.

Actualmente, la compañía posee 499,096 Bitcoin, valorados en $43.7 mil millones, con un costo promedio de adquisición de $66,350 por Bitcoin.

No es la primera vez que se plantea esta posibilidad. MicroStrategy ha atravesado varios mercados bajistas, incluido el de 2022, cuando Bitcoin cayó de $70K a $15K, y no se vio obligada a vender.

Su estrategia depende de la capacidad de seguir recaudando capital, lo que podría complicarse si sus pasivos superan significativamente sus activos. Sin embargo, esto no significa una liquidación automática.

El modelo de negocio de MicroStrategy

MicroStrategy ha estructurado su estrategia en cuatro pasos clave:

1️⃣ Emiten bonos convertibles al 0% para recaudar fondos.

2️⃣ Compran Bitcoin y elevan su precio.

3️⃣ Venden nuevas acciones con una prima y compran más Bitcoin.

4️⃣ Repiten el proceso.

El nivel de endeudamiento de $MSTR

$8.2 mil millones en deuda total.

$43.4 mil millones en Bitcoin como respaldo.

Ratio de apalancamiento de ~19%.

La mayoría de su deuda está en bonos convertibles con precios de conversión inferiores al precio actual de sus acciones.

No vencen hasta 2028, lo que les da margen de maniobra.

La única forma en que se verían obligados a vender su Bitcoin sería si hay un "cambio fundamental" en la empresa, lo que podría activar la redención anticipada de los bonos.

Según EpochVC, un cambio fundamental requeriría una votación de los accionistas o una quiebra corporativa.

La ventaja de MicroStrategy: El control de Saylor

Michael Saylor posee el 46.8% del poder de voto, lo que hace casi imposible aprobar una liquidación sin su consentimiento.

En caso de un intento de liquidación, Saylor podría votar en contra y bloquear la decisión.

Además, cuando le preguntaron recientemente sobre una posible liquidación, Saylor dijo que incluso si Bitcoin cayera a $1, no serían liquidados.

Su respuesta: "Simplemente compraríamos todo el Bitcoin".

Situación del mercado

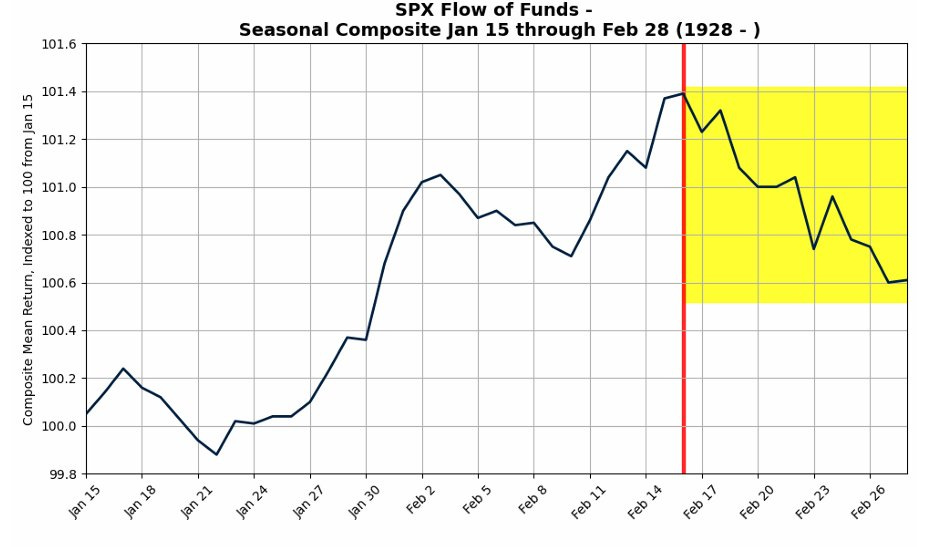

La estacionalidad… Se está cumpliendo a la perfección:

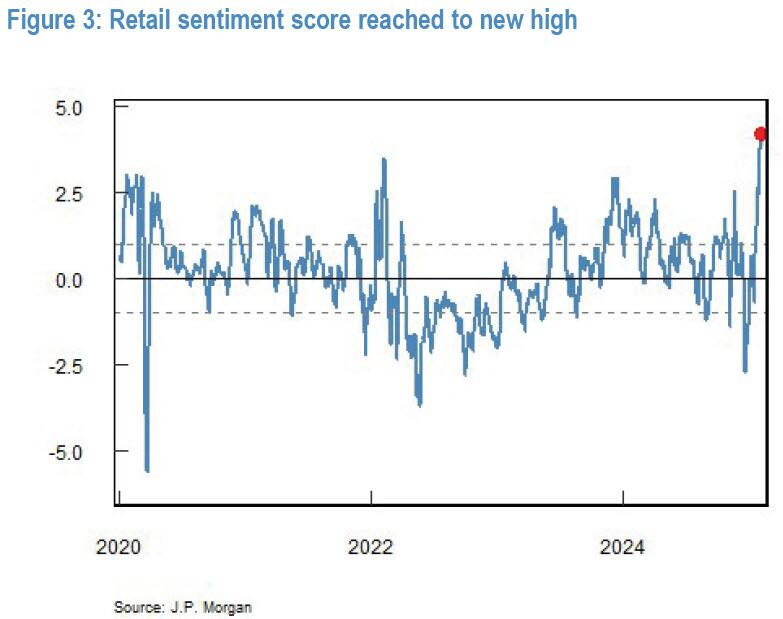

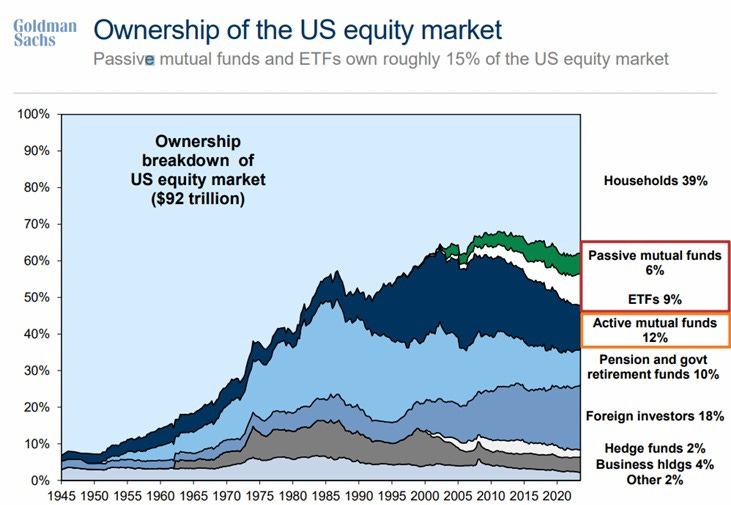

Empecemos hablando sobre el gran sentimiento minorista que existía: El puntaje de sentimiento minorista de JPM alcanzó ~4 a inicios de febrero, el nivel más alto registrado y ~1 punto más alto que el pico de la euforia de los memes en 2021.

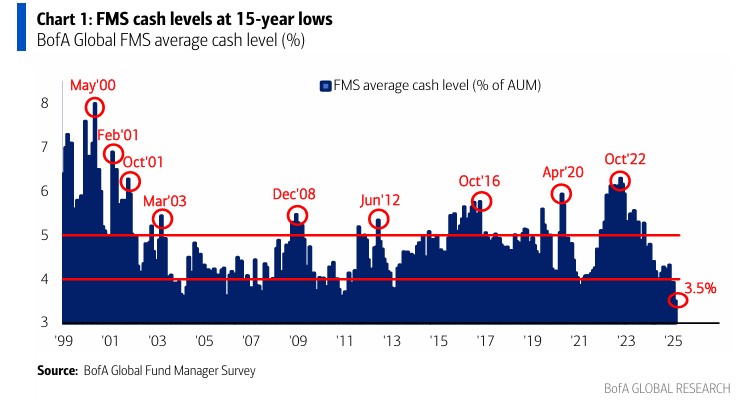

Incluso el efectivo de los gestores encuentados por BofA nos daba ciertos avisos:

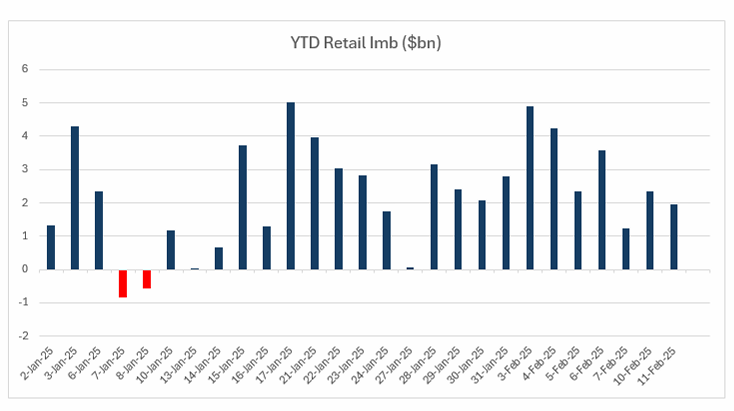

Este año, especialmente el minorista ha puesto "toda la carne en el asador", cualquier correción de un 2-3% era claramente comprada. Varias por comentarios arancelarios, aquel lunes trágico de DeepSeek y una reacción a la baja por el dato de IPC.

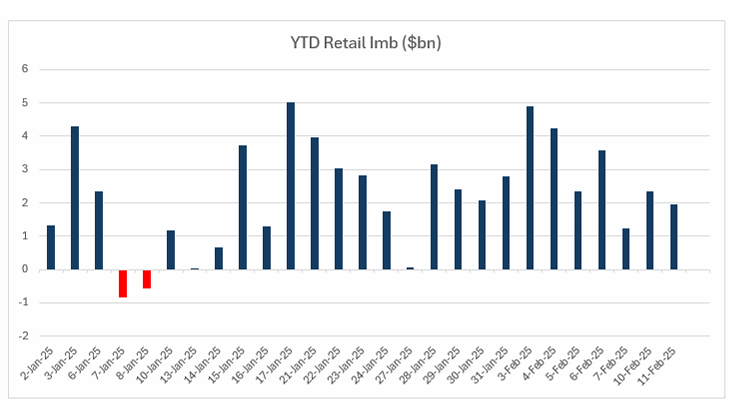

¿Por qué digo que todas estas "correciones" fueron compradas principalmente por minoristas? Cuatro de los cinco mayores desequilibrios minoristas registrados por la mesa de trading de GS ocurrieron en esas semanas (es decir, comprando esas caídas):

¿Por qué digo que todas estas "correciones" fueron compradas principalmente por minoristas? Cuatro de los cinco mayores desequilibrios minoristas registrados por la mesa de trading de GS ocurrieron en esas semanas (es decir, comprando esas caídas):

Y con estos comentarios no me refiero al índice... El índice S&P500 apenas se ha visto afectado comparado con los valores "favoritos del minorista"... Las compras eran en acciones individuales, no en ETF.

Sin embargo... El minorista, que (organizado) es el actor más importante del mercado, no puede llevar a cabo compras de forma constante, si su posicionamiento es alto, no puede añadir más... Y si encima se acerca la temporada de pagar impuestos, pues el impulso se desvanece.

Según datos de mesas de Trading de JPM, en las primeras 2 horas de ayer lunes, las ventas minoristas netas vendieron -1.100 millones de dólares.

Se trata de la mayor salida registrada para esta hora del día desde marzo de 2020 (-6,6z frente a la media de 354 millones de dólares de 1M).

El umbral de -1.000 millones de dólares nunca se ha superado en 2024 y solo 5 veces en 2023.

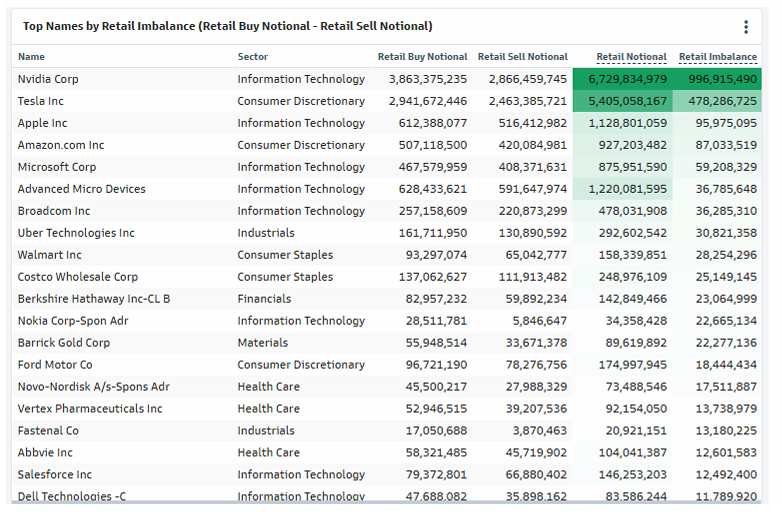

La mayor parte del flujo de venta provino de nombres individuales (-1.000 millones de dólares) con PLTR y BABA liderando la salida. Todos los Mag7 se vendieron de forma neta, liderados por NVDA y TSLA.

ZeroHedge

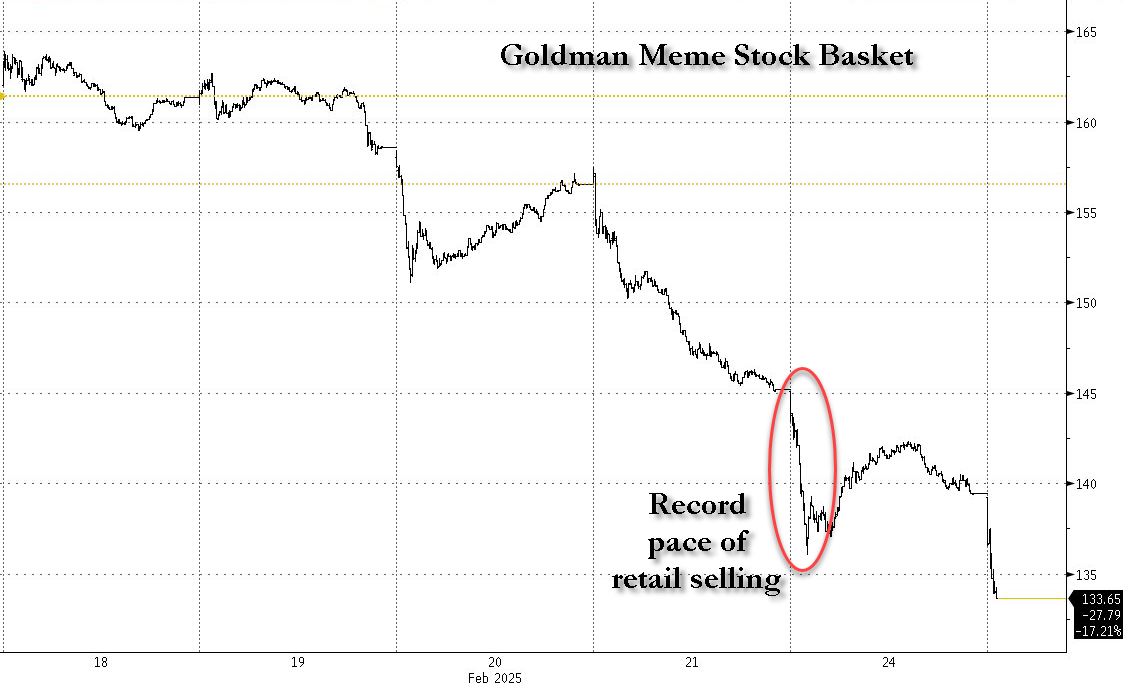

De hecho, esa cesta de valores "meme", ha pasado a negativo en el año 2025, entan solo 4 sesiones.

ZeroHedge

Junto con este "pinchazo minorista" ha ocurrido el vencimiento de opciones de febrero... Un evento que suele dejar al mercado más "vulnerable". El volumen de opciones alcanzó 82 millones de contratos, 10 millones más que el récord anterior.

El vencimiento eliminó el 50% de la Gamma positiva que hacía de amortiguador de mercado... Por lo que pasó de uno de sus niveles más altos a negativo. (imagen del jueves).

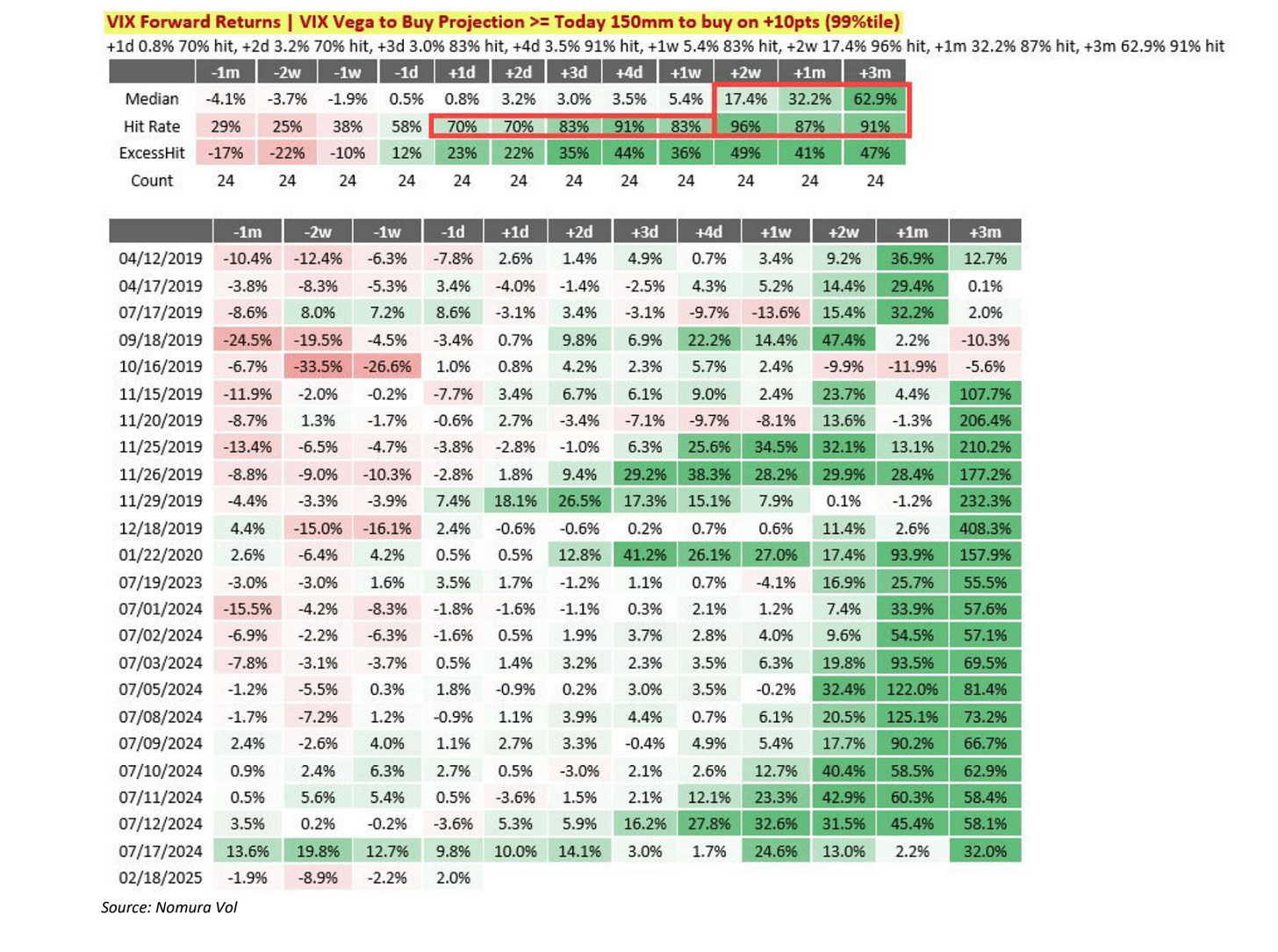

El miércoles también tuvo lugar el vencimiento del VIX... Y cuando se han visto compras masivas de VIX Vega como las del martes antes del vencimiento (150M, en el percentil 99%), el VIX casi siempre tiende a subir después. En 2 semanas, el VIX subió en el 96% de los casos.

Más vale que sienten bien los resultados de Nvidia… Porque el sesgo es MUY BAJISTA...

Si los fondos de control de volatilidad son vendedores con este repunte de la volatilidad… Los fondos sinstemáticos pueden llevar a cabo mayores ventas:

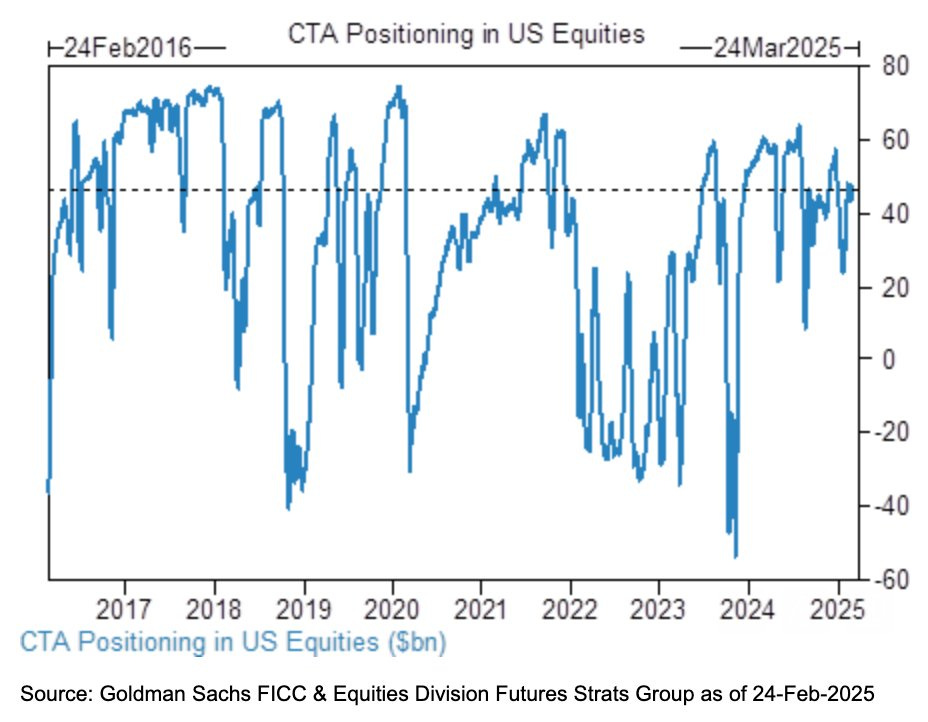

Los CTAs están largos en +158.000 millones de dólares en renta variable global, situándose en el percentil 90. Una caída del 10% podría desencadenar aproximadamente 200.000 millones de dólares en ventas sistemáticas, un tercio de los cuales en los mercados estadounidenses.

Niveles Clave para el S&P 500 (dónde se activarían estas grandes ventas):

Corto plazo: 6045

Medio plazo: 5887

Largo plazo: 5413

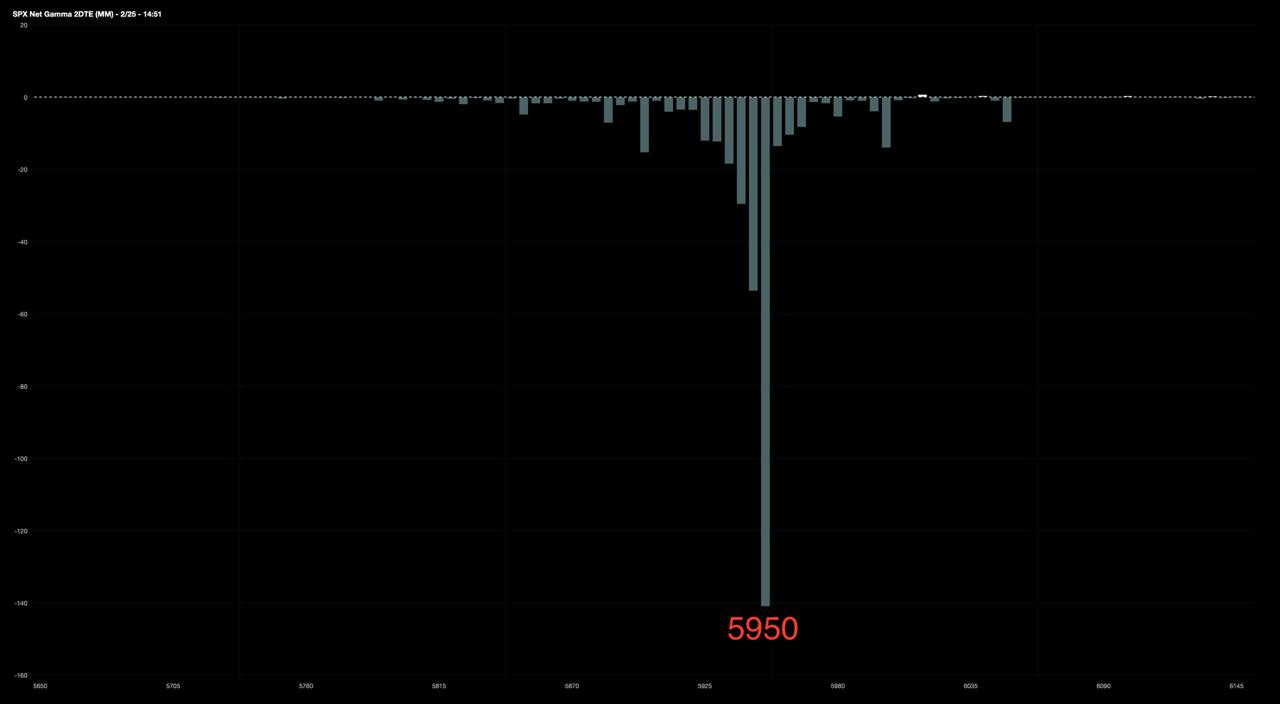

Todo esto es realmente interesante... Pero tratar de adivinar lo que puede pasar es inútil. Se puede observar que el 5900 es ahora, el nivel más relevante...

En el corto plazo, las opciones a vencimiento de dos días tienen un gran soporte en 5950:

J.J Montoya

Si se pierde, teniendo en cuenta las ventas de los CTA, el pánico podría ser mucho mayor.

J.J Montoya

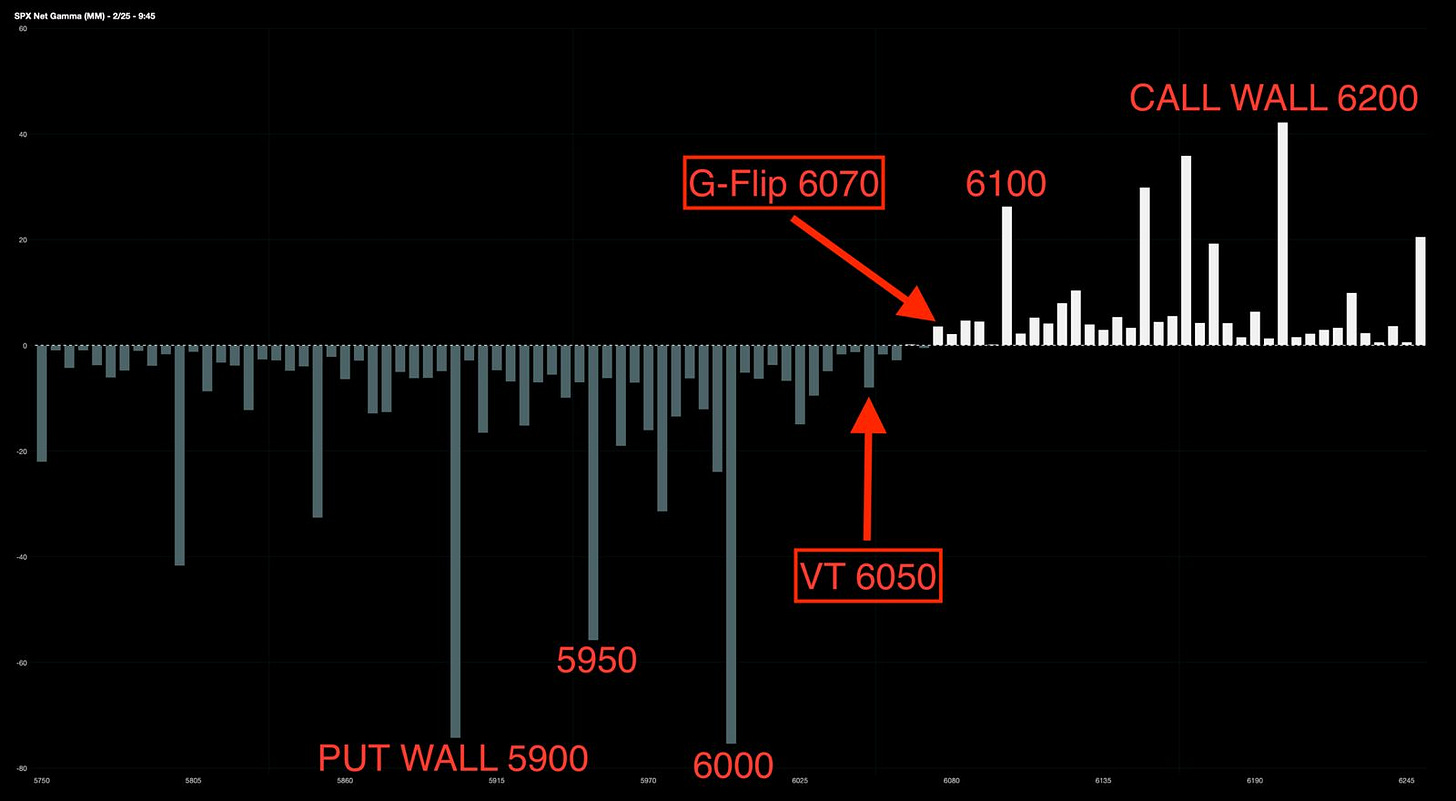

Nos encontramos claramente en Gamma negativa y con eso iremos a los resultados de Nvidia. Lo que significa que el mercado está dispuesto a reaccionar, tanto para bien como para mal.

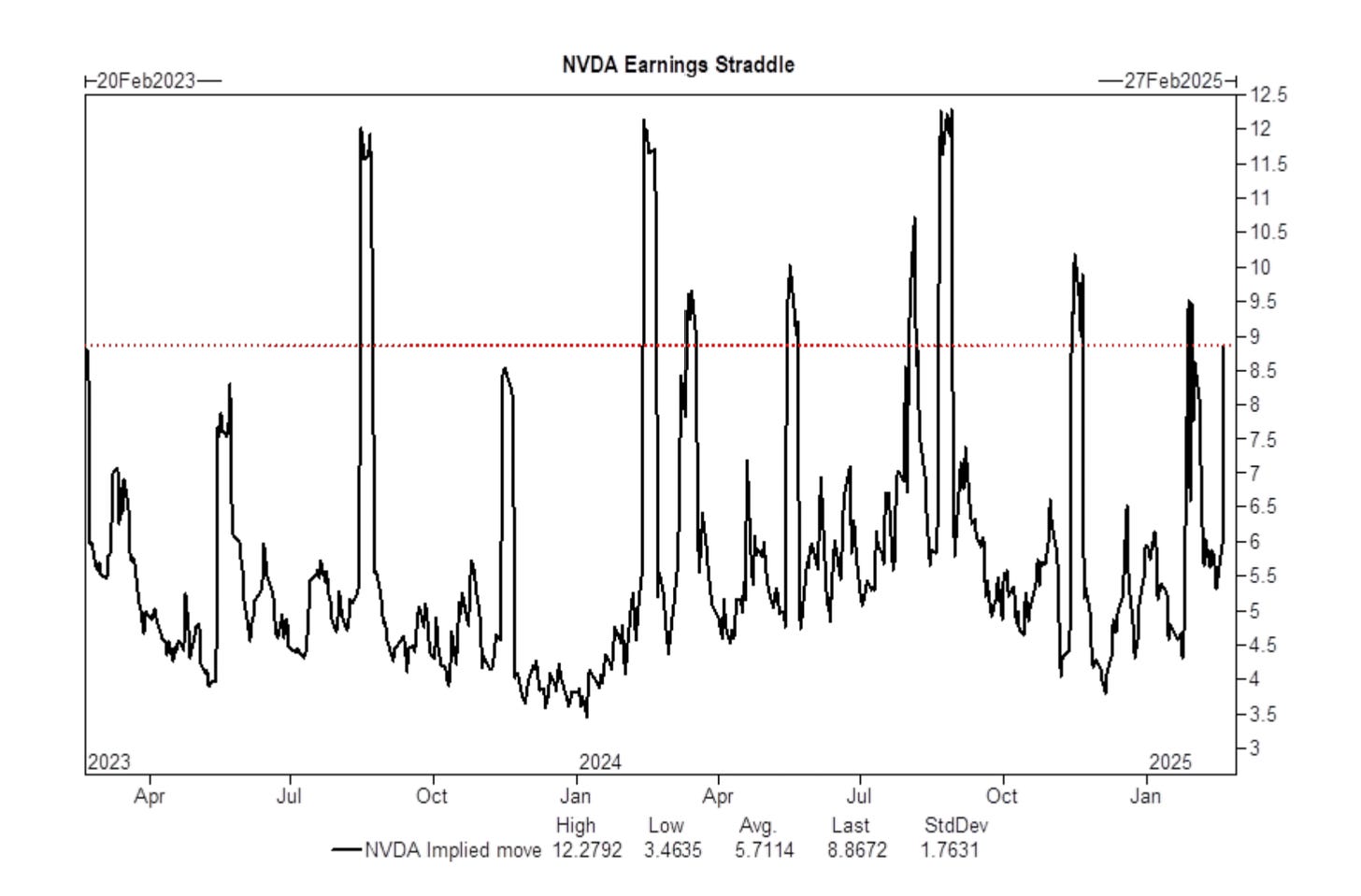

EL EVENTO: Previa resultados de Nvidia

En general, las ganancias se esperan que estén bien, aunque el punto clave será la guía que den. Hay expectativas en torno al chip Blackwell, que se había anunciado para el primer trimestre de 2024, pero ahora estamos en el primer trimestre de 2025.

Así que, si cumplen con lo prometido, el mercado probablemente reaccionará de manera positiva.

Tiene una gran exposición a Gamma corta a través de ETFs apalancados y opciones, lo que podría amplificar su movimiento.

El mercado de opciones espera un movimiento del 9%, lo que equivale a $300 mil millones en valor de mercado.

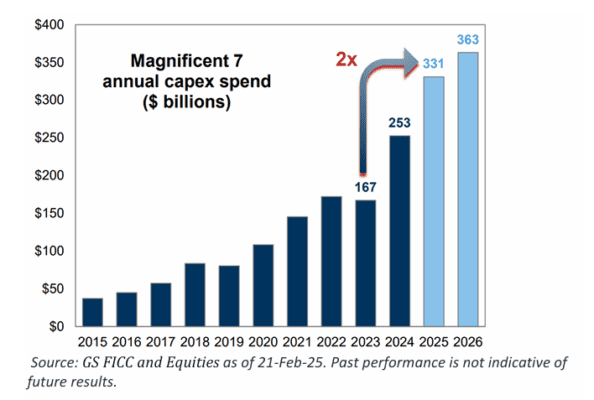

El panorama general es claro: como se mencionó tras los resultados del Q4, las grandes tecnológicas estadounidenses no muestran señales de reducir sus inmensos planes de CapEx, al igual que Alibaba, como vimos esta semana.

En el caso de las Magnificent Seven, este contexto ayuda a dimensionar el crecimiento en el gasto anual de la última década.

Reuters informaba hoy que las empresas chinas están aumentando los pedidos del chip de inteligencia artificial Nvidia NVDA H20 debido al auge de la demanda de modelos de inteligencia artificial de bajo coste de DeepSeek.

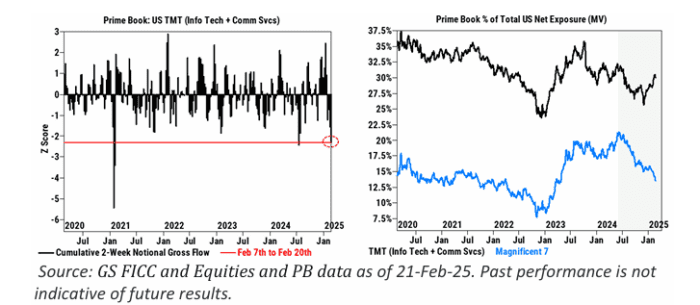

La exposición neta de los hedge funds (HFs) a las Mag7 sigue disminuyendo y ha alcanzado su nivel más bajo desde abril de 2023, según el Prime Brokerage de GS.

Deutsche Bank: "De cara a la publicación de resultados de NVDA esta semana, el posicionamiento en mega-cap growth y tech sigue siendo muy elevado (percentil 97) y muy por encima de los niveles implícitos en el crecimiento de las ganancias"

Pero bueno… No os voy a mentir, la reacción ante los resultados es un poco lotería.

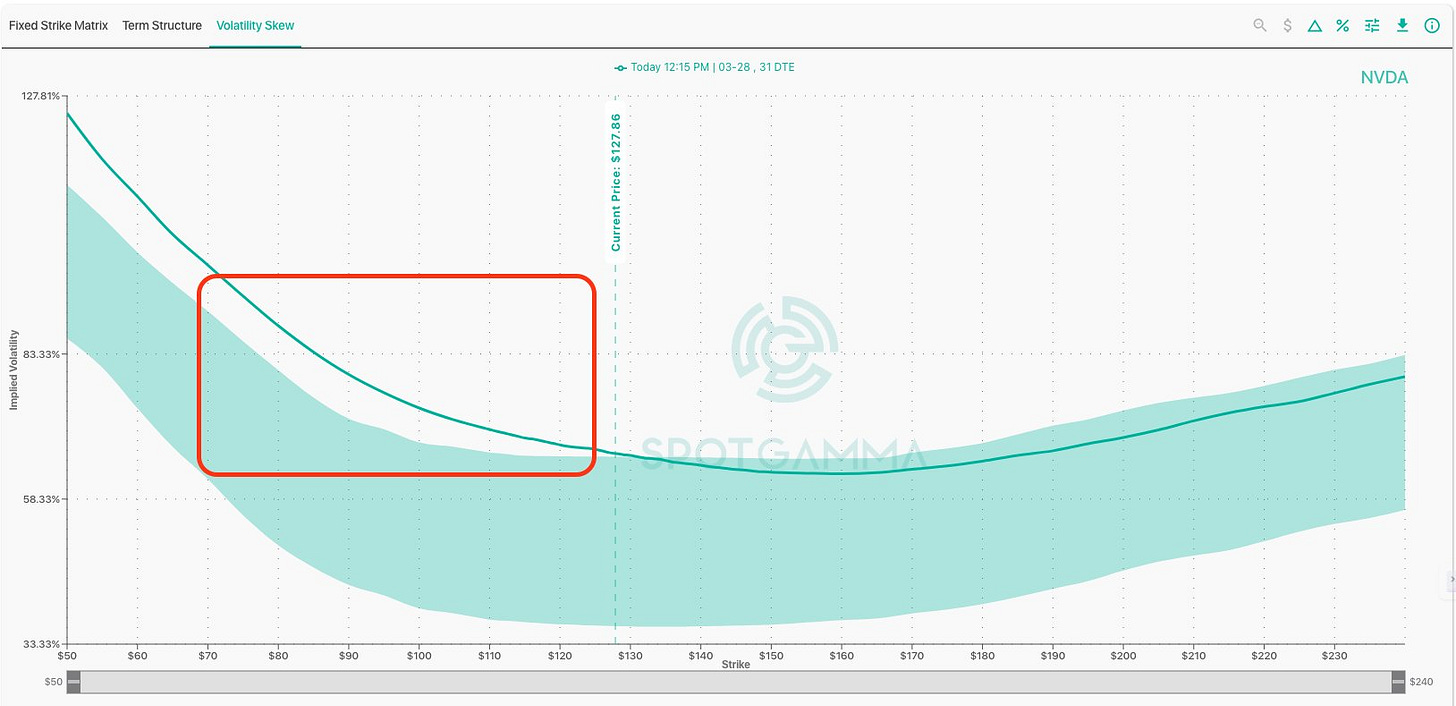

SpotGamma aseguraba que por lo general, hay un sesgo hacia las opciones call, ya que los operadores simplemente apuestan a "cuánto superará NVDA".

Estas últimas sesiones la volatilidad ha aumentado considerablemente... Es decir, los fondos de control de volatilidad han llevado a cabo ventas.

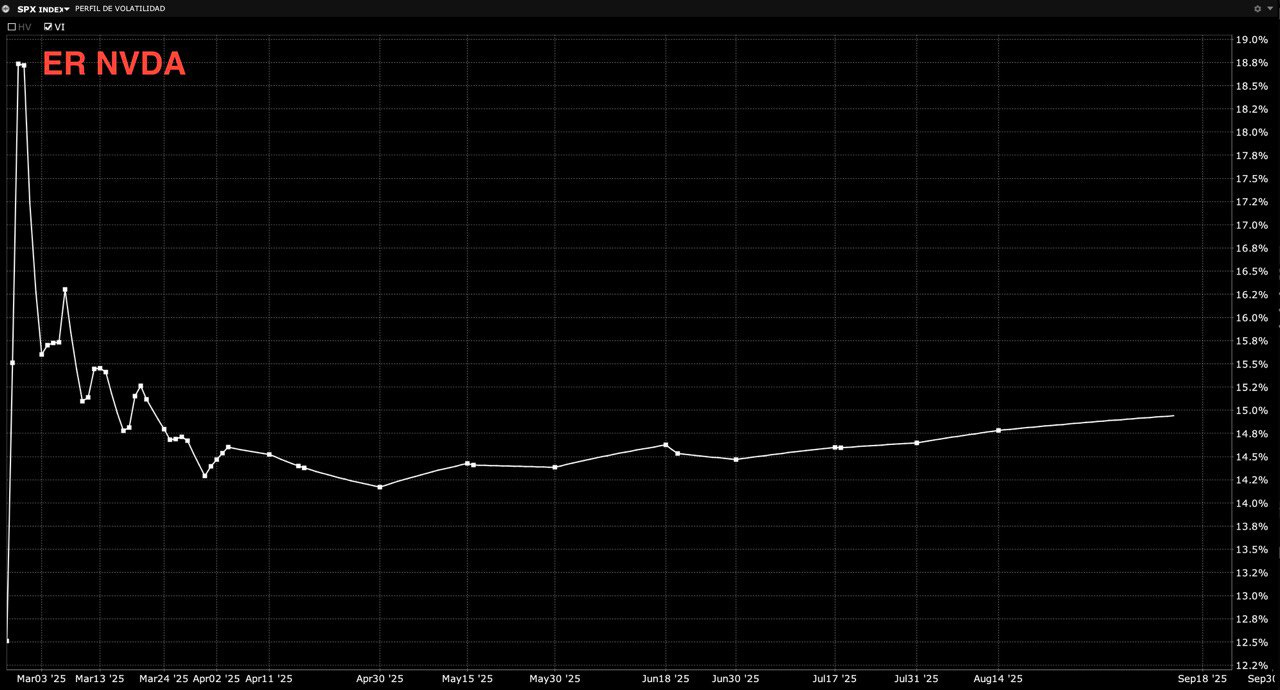

Si los resultados de Nvidia son buenos, la estructura de volatilidad implícita del SPX sugiere que la volatilidad podría reducirse después de los resultados de NVDA y la publicación del PCE.

Ahora esperaría mayor movimiento al alza de lo que esperaría si no se hubieran dado estas correciones previas.

El cierre de coberturas por parte de los inversores, podría generar un short squeeze.

Sigo viendo más riesgos al alza que a la baja, pero ahora más equilibrados... Esperaría un gran movimiento en cualquier dirección.

Los gráficos destacados de la sesión

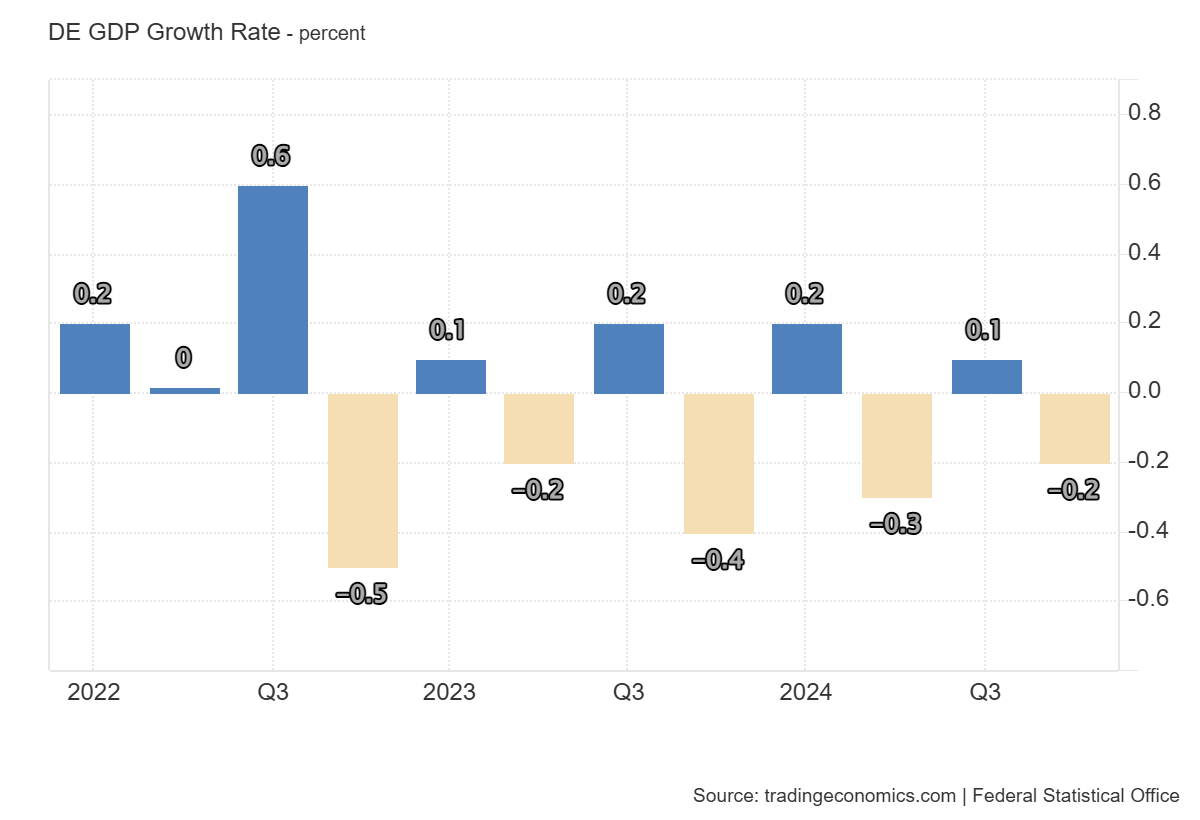

1- La economía alemana se contrajo un 0,2% trimestre a trimestre en los tres meses hasta diciembre de 2024, confirmando las estimaciones preliminares y tras una expansión del 0,1% en el período anterior.

La caída fue impulsada principalmente por una contribución negativa del comercio neto, ya que las exportaciones se desplomaron un 2,2% (frente al -1,9% en el tercer trimestre), mientras que las importaciones aumentaron un 0,5% (frente al 0,6%).

Además, el crecimiento del consumo de los hogares se desaceleró hasta el 0,1% (frente al 0,2%), y el gasto público creció un 0,4%, cayendo bruscamente desde el 1,5% en el tercer trimestre.

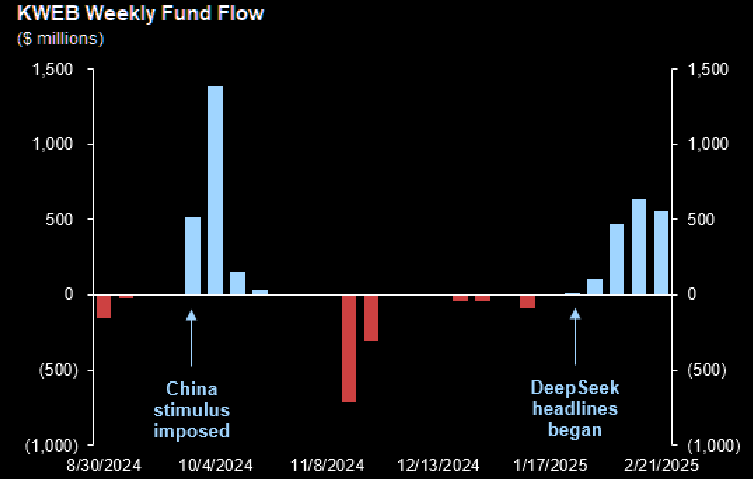

2- Las entradas en $KWEB han aumentado considerablemente desde finales de enero coincidiendo con DeepSeek. Parece que esto tuvo más impacto de lo que pensamos.

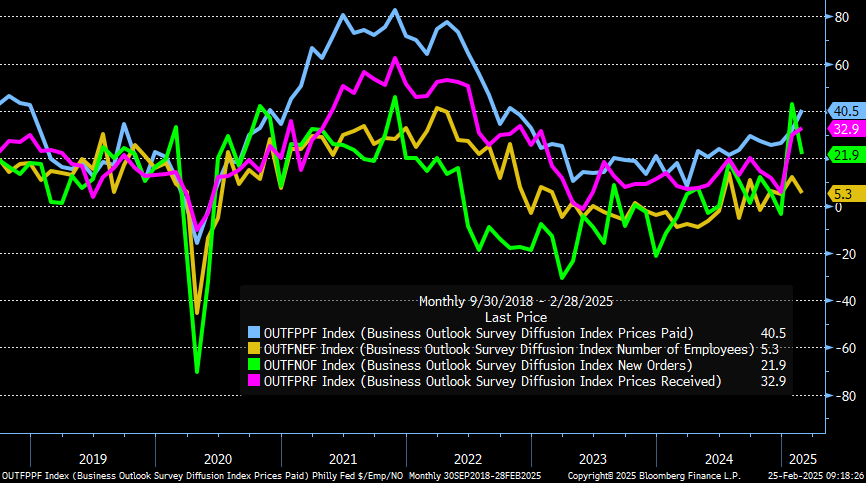

3- El índice de la Fed de Filadelfia muestra un aumento de los precios y un descenso del empleo y los pedidos. Otro dato regional que sigue la tendencia de debilidad.

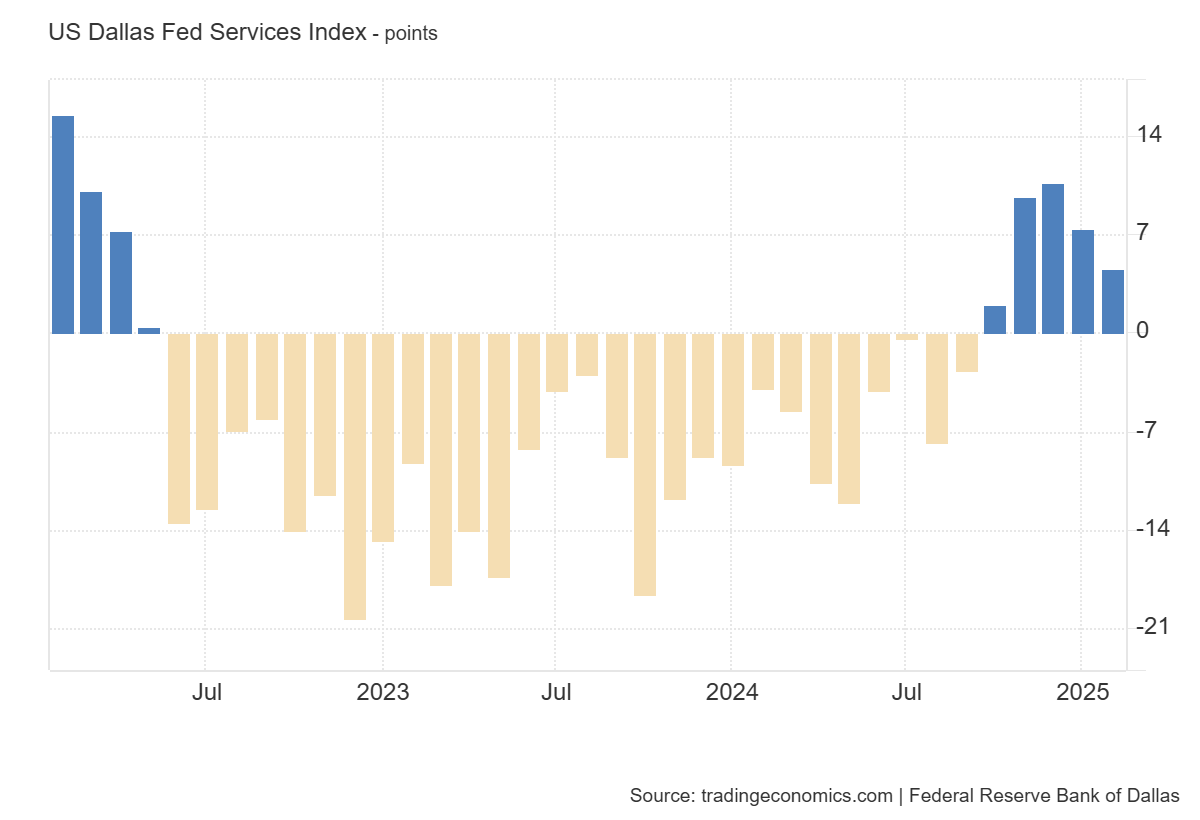

4- El índice general de actividad empresarial de la Fed de Dallas para el sector servicios de Texas cayó otros 2,8 puntos respecto al mes anterior, hasta situarse en 4,6 en febrero de 2025, alcanzando su cifra más baja desde el pasado mes de octubre.

Mientras tanto, el índice de ingresos, una medida clave de las condiciones del sector servicios del estado, subió tres puntos hasta 8,2, lo que indica un ritmo de crecimiento por debajo de la media.

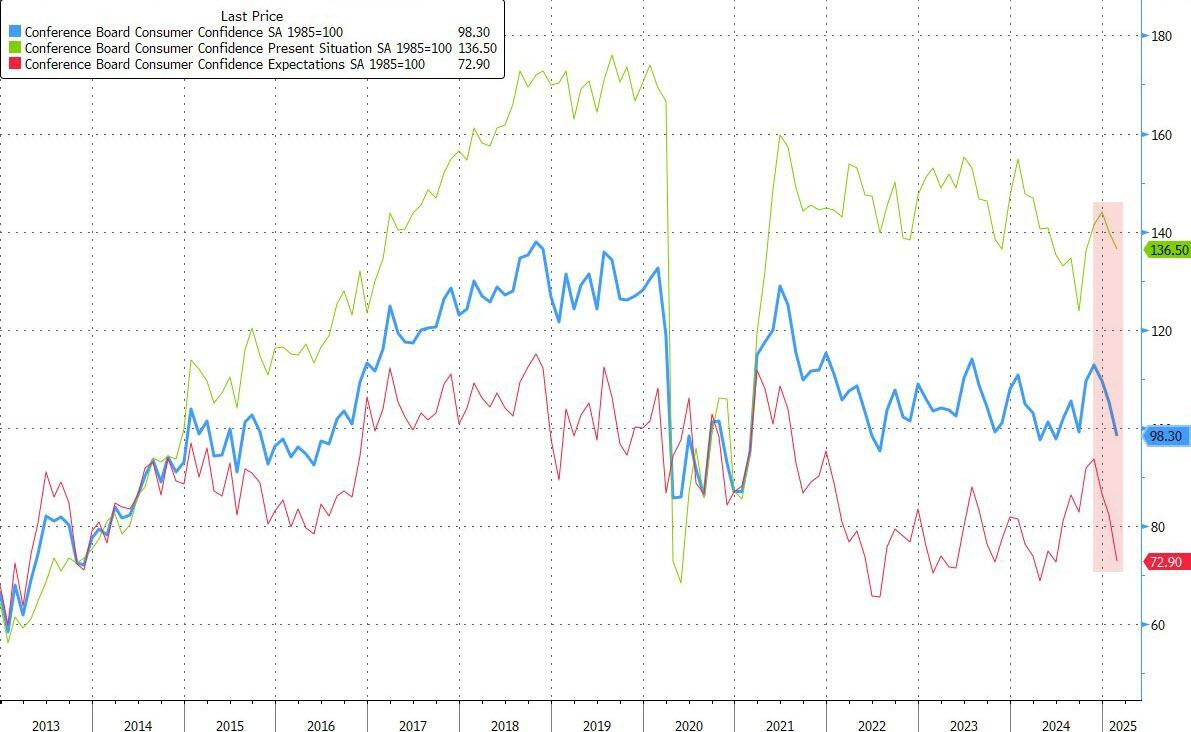

5- Tras la caída de la encuesta de sentimiento de UMich, la encuesta de confianza del consumidor de The Conference Board vio una gran caída en las actitudes, con el titular cayendo de 105,3 (revisado al alza) a 98,3 (por debajo del 102,5 esperado), el más bajo desde junio de 2024, rondando el extremo inferior de su rango desde 2022.

Una medida de las expectativas para los próximos seis meses también cayó a su nivel más alto en tres años y medio, mientras que un indicador de las condiciones actuales disminuyó más modestamente.

ZeroHedge

Para mañana…

Earnings

Gracias por leer

Diego