Los titulares..

La situación de los servicios de la eurozona alcanza máximos de 11 meses, mientras que la manufactura minimos de 4 meses.

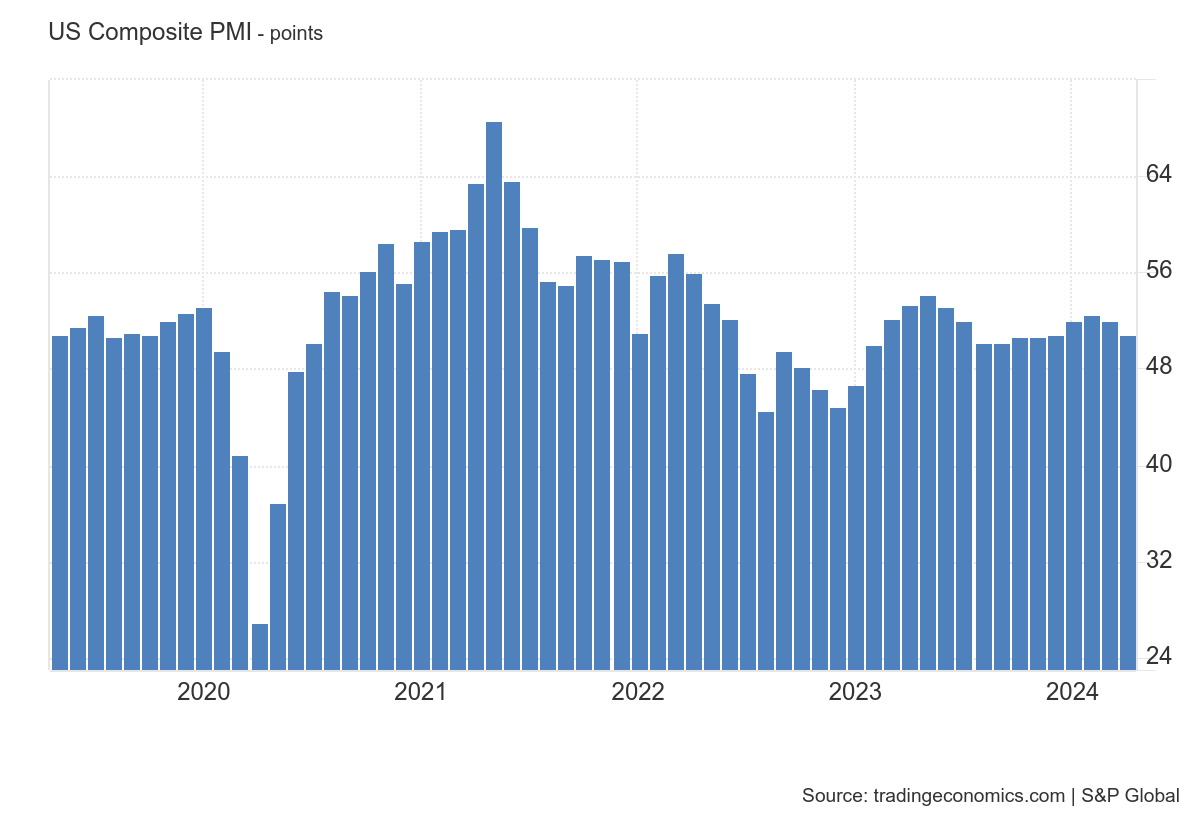

El PMI adelantado de EEUU muestra debilidad, tanto en manufactura como en servicios, especialmente en la parte de empleo.

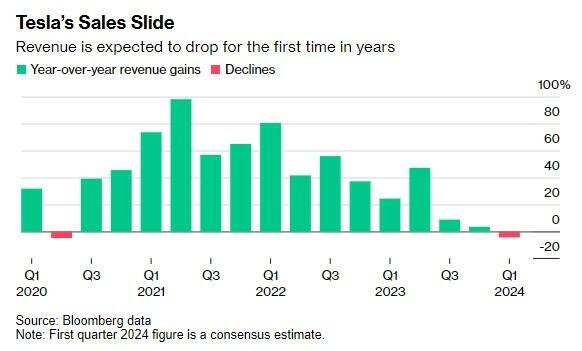

Tesla falla frente a las estimaciones de los analistas, que ya de por sí eran débiles. Presenta su primera caida interanual en 4 años, pero se dispara un 10% teniendo el mayor interés corto en 3 años:

Economy App

De un vistazo…

Wall Street

🟢 S&P500 +1.20%

🟢 Dow Jones +0.69%

🟢 Nasdaq100 +1.51%

🟢 Russell2000 +1.79%

Otros activos

🟢 WTI +1.47%

🔴 XAU/USD -0.22%

🔴 BTC/USD -0.68%

Europa

🟢 German DAX +1.55%

🟢 Stoxx 600 +1.09%

🟢 France's CAC +0.81%

🟢 Spain's Ibex +1.70%

Asia

🟢 Nikkei 225 +0.30%

🟢 Hang Seng +1.92%

🟢 Nifty 50 +0.30%

Divisas

🔴 DXY -0.40% ≈ 105.344

🟢 EUR/USD +0.44%

🔴 USD/JPY -0.01%

🟢 GBP/USD +0.82%

En el informe de hoy…

Patrocinador de hoy:

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza, el rebote de ayer tiene continuidad, especialmente tras los débiles datos PMI estadounidenses conocidos.

El SPX supera ampliamente los 5000 puntos, pero aun por debajod e medias relevantes:

Las acciones de MAG7 volvieron a subir, pero no pudieron volver a igualarse durante la semana y comenzaron a perder fuerza antes del cierre...

ZeroHedge

No obstante, viendo el salto de Tesla tras unos resultados más bien mediocres, puede que mañana sigan al alza... Tesla fue impulsado técnicamente por el interés corto y por lo decontado que estaba... Recordemos que ha perdido un 40% en 2024.

El día de hoy el NDX también continúo el rebote:

Al igual que el Russell 2000 que se enfrenta a un nivel relevante:

Renta fija

Los bonos del Tesoro cerraron con resultados mixtos (con 30 años +1 pb, 2 años -5 pb), pero todos muy lejos de sus altos rendimientos del día (antes de las malas noticias) durante la noche...

ZeroHedge

Una vez más, el 5,00% fue demasiado para que lo manejara el rendimiento a 2 años...

Divisas y materias primas

El dólar se desplomó ante los débiles PMI y volvió a los mínimos del jueves...

Ni con esas se fortalece el JPY frente al USD, que cerró en 154.8.

Oro y Bitcoin sin grandes cambios, mientras que el WTI recuperó los 83 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Cadence Design Systems (CDNS) cayó un 1% debido a que la guía para el próximo trimestre fue muy escasa.

En el espacio industrial, Lockheed Martin (LMT) superó las ganancias pero cerró a la baja, mientras que General Electric (GE) registró una ganancia superior con una sólida guía para el año fiscal. Sin embargo, JetBlue (JBLU) decepcionó con su perspectiva para el año fiscal, ya que ahora espera que los ingresos anuales caigan en cifras bajas de un solo dígito.

En el sector de Materiales, Sherwin-Williams (SHW), Cleveland-Cliffs (CLF) y Nucor (NUE) no alcanzaron las expectativas tanto en EPS como en ingresos. Mientras tanto, Packaging Corporation of America (PKG) superó las métricas del primer trimestre, pero la vista de beneficios para el próximo trimestre fue escasa.

Spotify (SPOT) subió un 11.5%, superando las expectativas de Wall Street tanto en EPS como en ingresos.

En cuanto a los nombres discrecionales, el informe de General Motors (GM) impresionó, acompañado de una elevación en la guía para el año fiscal.

En el espacio de la vivienda, PulteGroup (PHM) superó las expectativas tanto en EPS como en ingresos. Sin embargo, LKQ Corp (LKQ) no cumplió con las expectativas tanto en ingresos como en el resultado final, y además redujo su perspectiva de crecimiento de ingresos para el año fiscal.

Kimberly-Clark (KMB) aumentó un 5.5%, superando las métricas y elevando la vista de ingresos y beneficios para el año fiscal.

En cuanto a los nombres del sector de la Salud, Danaher (DHR) y Quest Diagnostics (DGX) superaron tanto en la línea superior como en la línea inferior, con este último elevando las perspectivas.

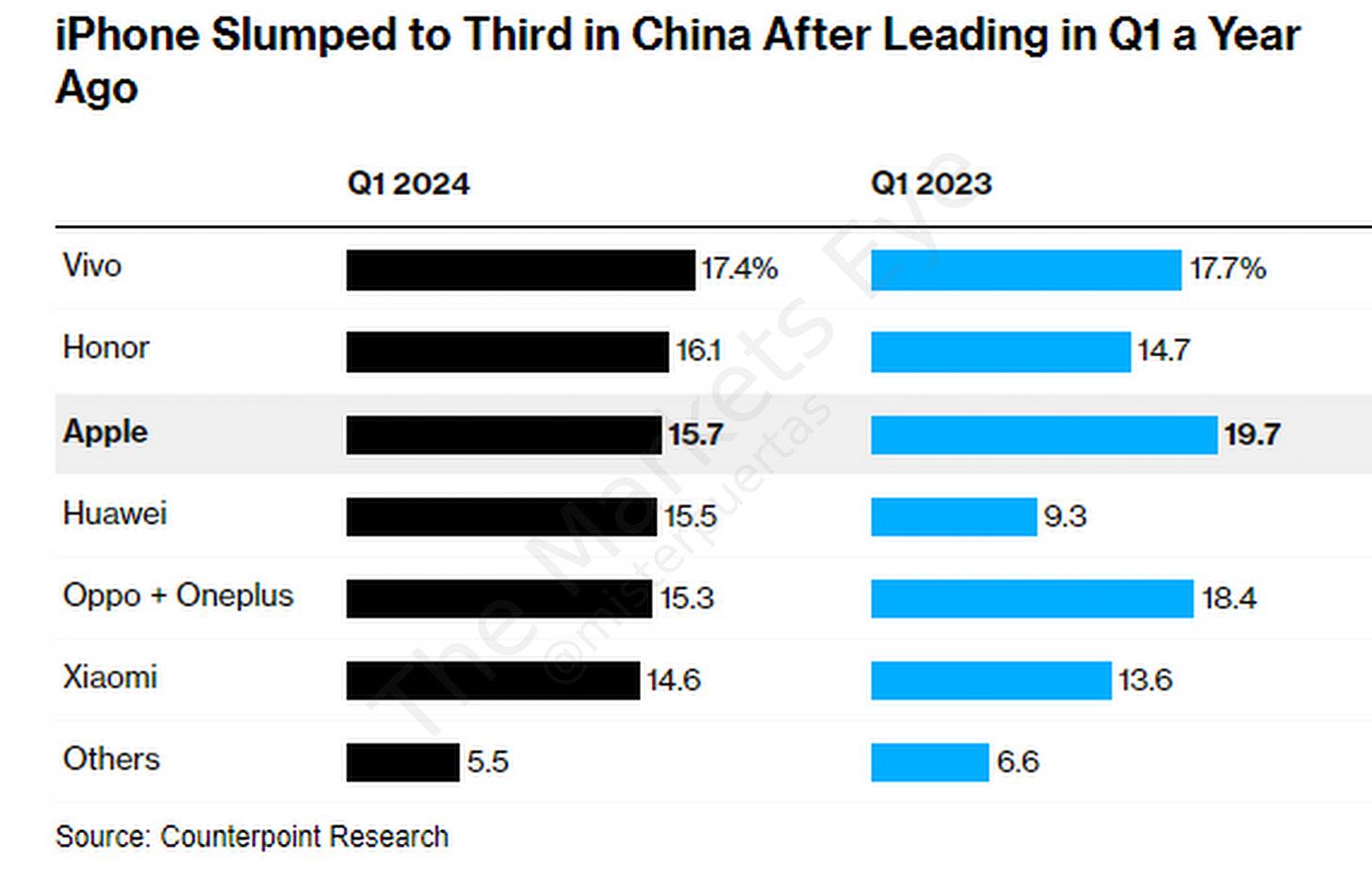

Apple (AAPL) subió un 0.5% a pesar de que las ventas de iPhone en China cayeron un 19% en el primer trimestre y un 24% interanual en las primeras seis semanas del año, según Counterpoint Research.

HashiCorp (HCP) aumentó un 19.5% después de que se informara que IBM (IBM) está cerca de cerrar un acuerdo por HashiCorp, según el WSJ.

En la sesión europea…

Resumen de sesión

Las acciones europeas registraron su mejor día en seis semanas el martes, impulsadas por el sector minorista y tecnológico, ya que los inversores encontraron consuelo en las actualizaciones corporativas optimistas, mientras que el índice FTSE 100 del Reino Unido alcanzó su máximo histórico por segundo día consecutivo:

El índice paneuropeo STOXX 600 subió un 1.1%, impulsado por las acciones tecnológicas que avanzaron un 2.6%, ya que SAP informó de un aumento del 24% en los ingresos de la nube del primer trimestre, alcanzando los 3.930 millones de euros (4.190 millones de dólares), impulsado por la demanda de su software de planificación de recursos empresariales.

Las acciones de la empresa alemana subieron un 5.3%.

Las acciones italianas fueron las mejores entre los pares europeos y el FTSE 100 de Gran Bretaña cerró en un máximo histórico por segundo día consecutivo, ayudado por una libra más débil y actualizaciones corporativas positivas.

"Este es un momento trascendental para el índice del Reino Unido, pero el rendimiento superior se ha ido acumulando durante el último mes. A medida que la volatilidad del mercado ha aumentado, las cualidades defensivas del FTSE 100 han aumentado su atractivo", dijo Kathleen Brooks, directora de investigación de XTB.

Sumándose a las ganancias en el índice de referencia, el sector minorista subió un 2.2%, con Hennes & Mauritz subiendo un 4.2%, ya que Morgan Stanley elevó el precio objetivo de la acción.

Las acciones han estado recuperándose de un mínimo de más de un mes a medida que disminuyen los temores de un conflicto más amplio en Medio Oriente, las empresas están reportando actualizaciones de ganancias positivas y las esperanzas de un aumento inminente en las tasas de interés. En general, se espera que las ganancias del primer trimestre disminuyan un 12.1% respecto al año pasado, según mostraron datos de LSEG la semana pasada.

Mientras tanto, la actividad empresarial en general en la zona euro se expandió a su ritmo más rápido en casi un año este mes, ya que una recuperación optimista en la industria de servicios del bloque compensó con creces una caída más profunda en la manufactura.

Algunos comentarios de acciones

JD Sports Fashion subió un 3.8% después de que el mayor minorista de ropa deportiva de Gran Bretaña propusiera comprar el minorista de moda deportiva estadounidense Hibbett Inc por aproximadamente 1.080 millones de dólares.

Las acciones de la plataforma bancaria sueca Nordnet encabezaron el STOXX 600 con un aumento del 9.0% tras superar su beneficio operativo del primer trimestre.

Associated British Foods también ganó un 9.0% después de que el propietario de Primark pronosticara un "crecimiento significativo" en el beneficio anual.

Randstad, la mayor agencia de empleo del mundo, reportó decepcionantes ganancias básicas trimestrales, lo que llevó a las acciones de la empresa holandesa a caer un 7.2%, entre los mayores declinantes en el STOXX.

Novartis subió un 1.8% ya que el fabricante suizo de medicamentos elevó sus perspectivas para todo el año después de reportar resultados del primer trimestre que superaron las expectativas.

Telecom Italia subió casi un 2% después de que el CEO Pietro Labriola pareciera asegurar un segundo mandato, ya que el principal inversor, Vivendi, decidió abstenerse en una votación de accionistas sobre la renovación de la junta del antiguo monopolio telefónico.

En la sesión asíatica…

Las acciones asiáticas también subieron por segundo día consecutivo mientras el sentimiento hacia China continuaba mejorando, con el alivio de los temores de un conflicto más amplio en Medio Oriente ofreciendo un apoyo adicional. El índice MSCI Asia Pacific subió hasta un 0.8%, con TSMC y Tencent entre los mayores impulsores. La mayoría de los mercados regionales avanzaron, aunque las acciones de la China continental cayeron por tercer día y las acciones japonesas recortaron ganancias a medida que el yen se fortaleció después de los comentarios del Ministro de Finanzas Shunichi Suzuki sobre una posible intervención. Las acciones de Hong Kong lideraron las ganancias de la región después de que UBS mejorara las acciones chinas a sobrepeso, citando ganancias resilientes y un creciente enfoque en los retornos para los accionistas. Los inversores están mostrando un optimismo creciente hacia los activos nacionales gracias a los brotes verdes en la economía, así como a señales de mejora en el desempeño corporativo.

Hang Seng y Shanghai Comp. estuvieron mixtos con un desempeño superior en Hong Kong debido a la fortaleza tecnológica, mientras que el continente se rezagó debido a las continuas operaciones de liquidez tibias del PBoC y con Estados Unidos redactando sanciones que amenazan con cortar a algunos bancos chinos del sistema financiero global por ayudar al esfuerzo bélico ruso.

Nikkei 225 operó de manera indecisa y en ambos lados de los 37,500 después de eliminar brevemente todas sus ganancias iniciales.

El ASX 200 fue liderado por la fortaleza en bienes raíces y tecnología, mientras que los últimos PMI preliminares de Australia fueron variados.

Eventos relevantes

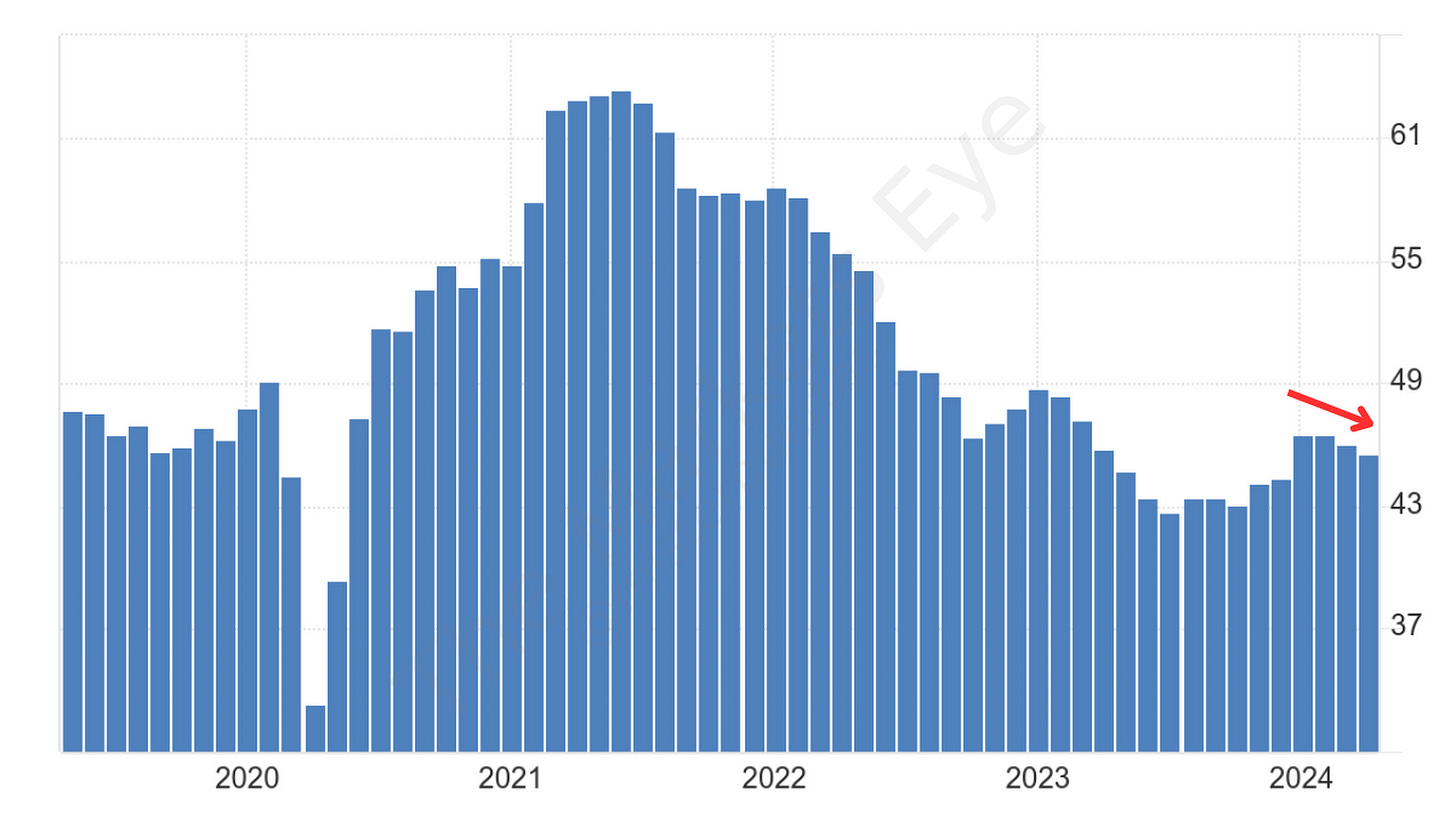

PMI Eurozona

Las previsiones de PMI de la eurozona no muestran grandes cambios... Servicios en máximos de 11 meses y manfucatura en minimos anuales (4 meses).

PMI Manufacturero: 45,6 (est 46,5; prev 46,1)

PMI Servicios: 52,9 (est 51,8; prev 51,5)

PMI compuesto: 51,4 (est 50,7; prev 50,3)

Las buenas noticias es que la recuperación de los servicios parece sólida... Y más sabiendo que la primera bajada de tipos será próximamente.

Por el lado manufacturero, la producción cayó al ritmo más lento en un año y las pérdidas de empleo se han aliviado un poco. Sin embargo, el panorama sigue siendo bastante sombrío, con la continua disminución rápida de nuevos negocios, junto con los pedidos pendientes.

China, cuyas empresas se están convirtiendo cada vez más en competidoras para las empresas industriales locales, especialmente en el área de productos de alta tecnología, probablemente será un factor importante en este sentido.

En la manufactura, el dato alemán, pese a que aumento respecto a marzo, falló las estimaciones:: 42,2 (est 42,7; prev 41,9).

Trading Economics

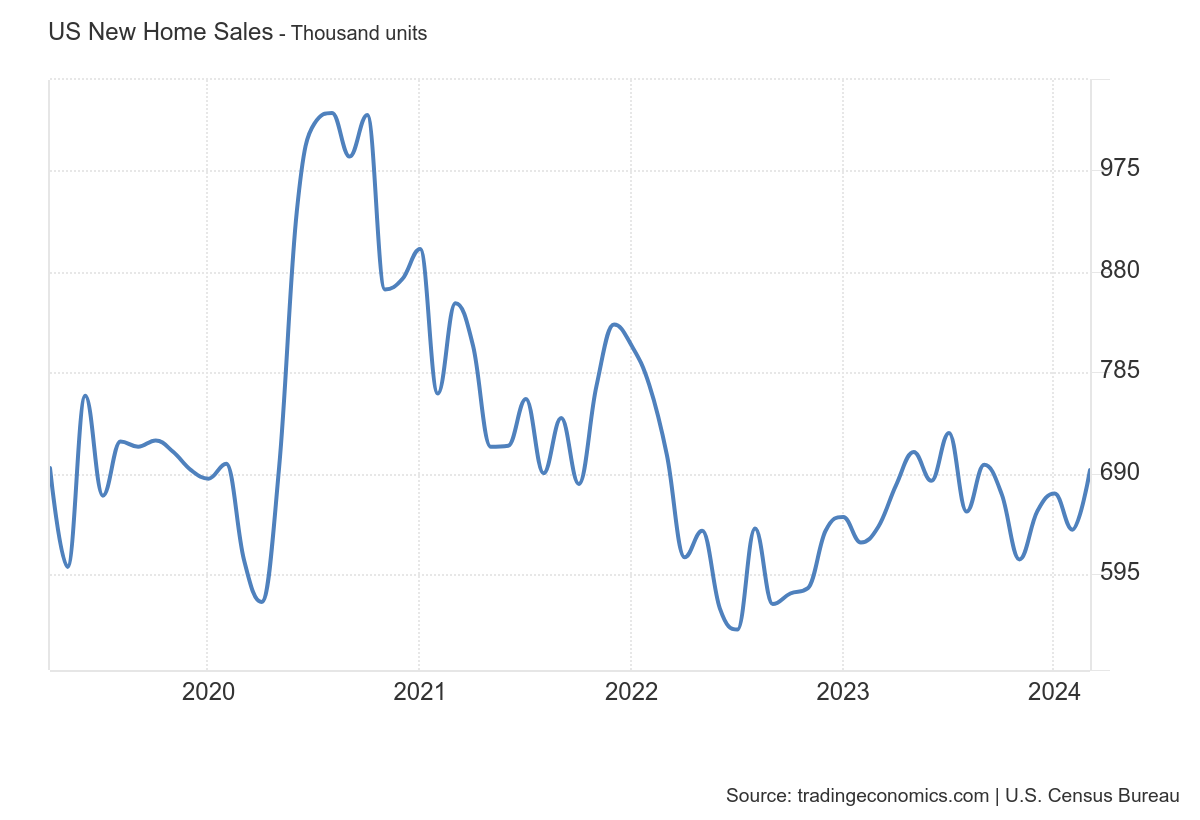

Venta de vivienda nueva

Tras la caída de las ventas de viviendas existentes (y de inicio y permisos), las ventas de viviendas nuevas en marzo se dispararon (inesperadamente), aumentando un 8,8% intermensual (+0,9% exp). Este gran salto (el mayor intermensual desde diciembre de 2022) parece mucho mejor después de que la caída intermensual del 0,3% de febrero se revisó drásticamente a la baja (a una caída del 5,1%)...

ZeroHedge

Este salto intermensual hizo que las ventas de viviendas nuevas aumentaran un 8,3% interanual hasta 693.000 SAAR, el más alto desde septiembre de 2023...

Trading economics

El precio mediano de las nuevas viviendas vendidas en el período fue de $430,700, mientras que el precio promedio de venta fue de $524,800

ZeroHedge

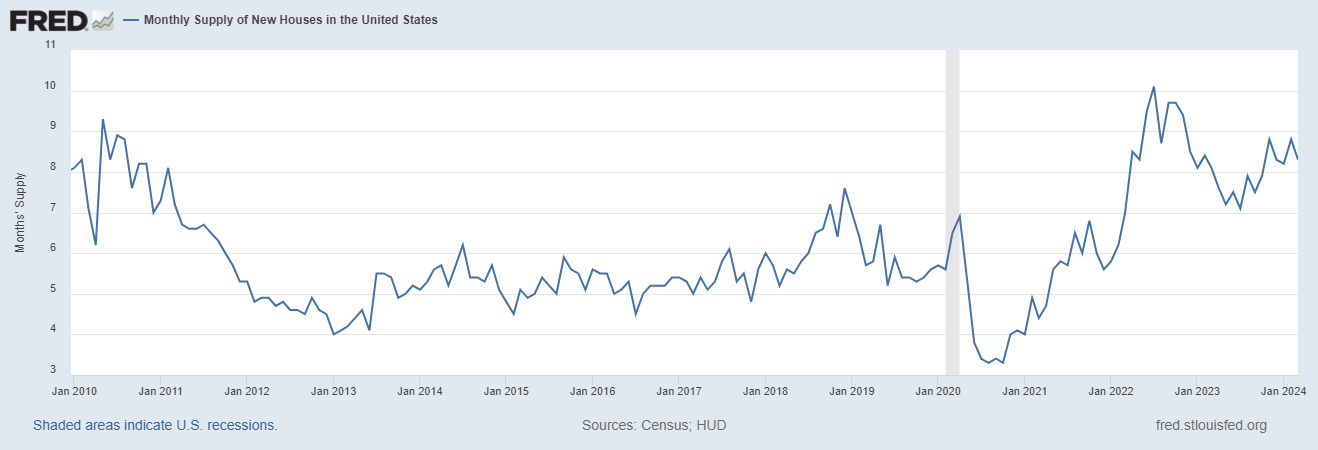

Mientras tanto, hubo 477,000 nuevas viviendas en venta durante el período, lo que representa aproximadamente 8.3 meses de oferta a la tasa de ventas más reciente.

FRED

Algún dato más sobre la vivienda:

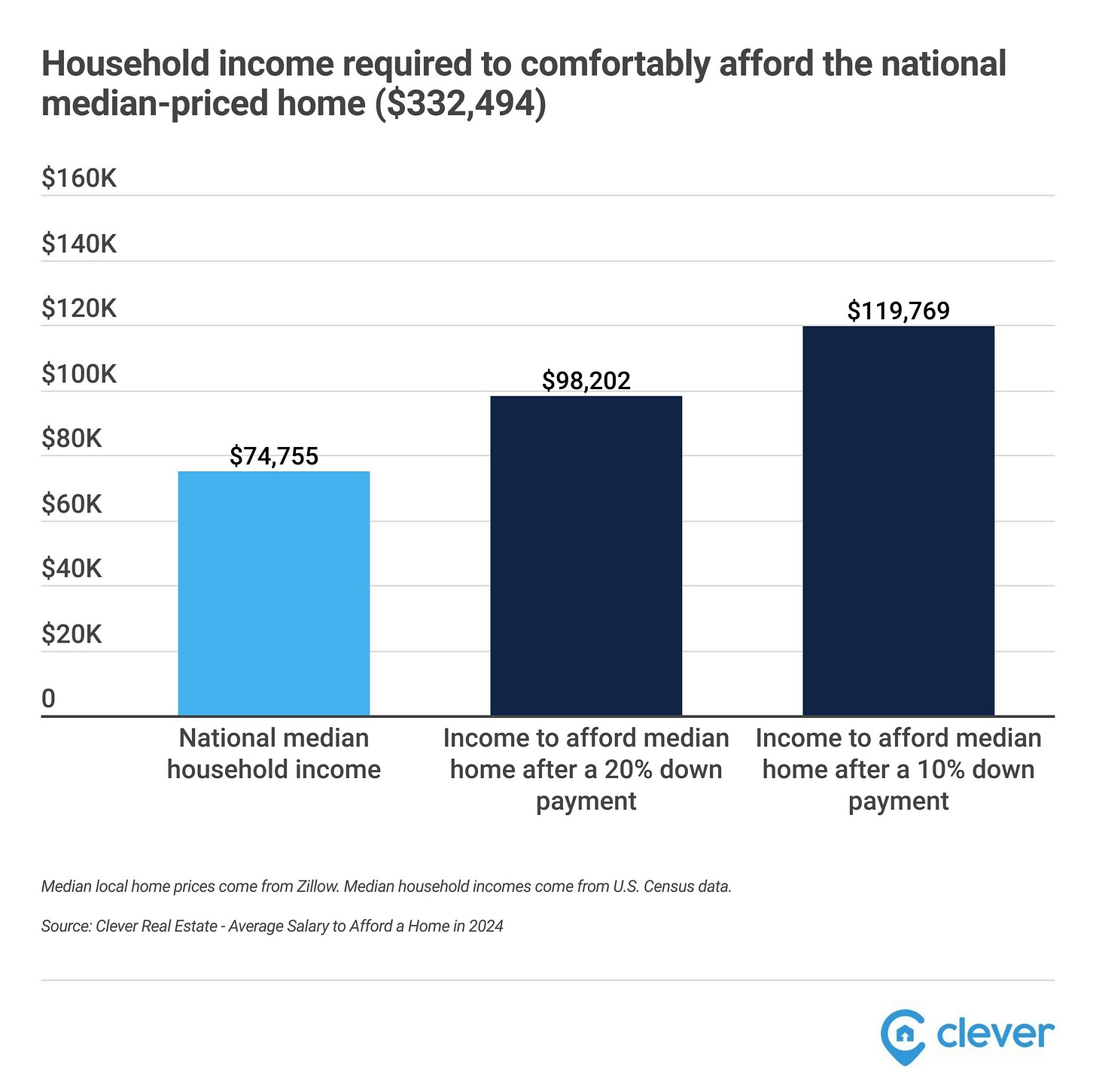

El precio medio de una vivienda en EE.UU. asciende actualmente a 332.494 dólares, lo que significa que los posibles compradores necesitan unos ingresos anuales de al menos 119.769 dólares para permitírsela con un pago inicial del 10%, según una nueva encuesta de Clever Real Estate, una empresa inmobiliaria con sede en San Luis.

Esto supone unos 45.000 dólares más de lo que gana una familia media al año (74.755 dólares). Incluso con un pago inicial del 20%, los compradores de vivienda tendrían que ganar al menos 98.202 dólares, todavía muy por encima del salario típico.

PMI estadoundiense

Fallan los PMI estadounidenses, recuerden que tienen mayor importancia los ISM.

PMI de manufactura global de S&P de EE. UU. (abril) real: 49.9 vs 51.9 anterior; est 52.0

PMI de servicios global de S&P de EE. UU. (abril) real: 50.9 vs 51.7 anterior; est 52.0

PMI compuesto global de S&P de EE. UU. (abril) real: 50.9 vs 52.1 anterior; est 52.0

En abril se observó una reducción general en los nuevos pedidos por primera vez en seis meses. Las empresas respondieron reduciendo la contratación de empleados por primera vez en casi cuatro años, y la confianza empresarial también disminuyó al nivel más bajo desde noviembre pasado.

Las tasas de inflación generalmente se suavizaron al comienzo del segundo trimestre.

Dicho esto, la inflación de los costos de insumos para la fabricación alcanzó su punto más alto en un año.

Señales de debilidad en la demanda impactaron en los planes de contratación. - La disminución en los niveles de personal en servicios en abril fue la más pronunciada desde finales de 2009.

PANTHEON: el índice de empleo PMI de servicios de S&P "se desplomó hasta 47,3, desde 51,5 en marzo, y ahora está muy por debajo de su media en la década de 2010... Señala un claro riesgo de caída total de las nóminas de los servicios privados, excluidos los subsectores minorista, mayorista, sanitario, de servicios públicos y de ayuda temporal... su debilidad actual debe tomarse en serio...".

JPMORGAN: "... Los índices PMI de abril sorprendieron a la baja, ... sugieren un comienzo más lento para el trimestre actual en relación con la fuerte muestra de marzo .. se alinea con nuestro pronóstico que asume un enfriamiento adicional del crecimiento del PIB a alrededor del 1,5%ar este trimestre."

Resultados empresariales

En la mayoría de los valores del M7, las opciones prevén movimientos impulsados por los beneficios inferiores a la media histórica de los últimos 2 años.

BofA

Como se muestra en el gráfico a continuación, se prevé que las ganancias de los Siete Magníficos aumenten un 38% en el primer trimestre respecto al año anterior (solo se espera que TSLA muestre una caída en las ganancias). eclipsando el débil crecimiento de ganancias interanual anticipado del 2,4% del S&P 500 en general. Dicho esto, excluyendo a Nvidia, el crecimiento de los ingresos netos de los Mag7 cae a sólo el 23%.

Resultados de Tesla

Estaba previsto que Tesla informara sus resultados y como señaló ayer FT, los inversores se están preparando para los "peores resultados en 7 años".

Los resultados fueron inferiores a lo esperado a excepción del margen:

EPS de $0.45 frente a los $0.51 esperados.

Ingresos de $21.3 mil millones frente a una estimación de $22.31 mil millones. El año pasado fueron $23.329 mil millones.

Márgenes brutos del 17.4%.

Flujo de efectivo libre de -$2.531 millones.

EBITDA ajustado de $3.384 millones frente a una estimación de $3.313 millones.

La guía para entregas para el año se esperaba entre 1.89-1.90 millones. No hubo una estimación para las entregas en la publicación inicial de datos.

En cuanto a ingresos, esta es la primera caída en 4 años.

Roland Pircher

Conclusiones clave de la conference call:

Actualización de la futura línea de vehículos para acelerar el lanzamiento de los nuevos modelos antes de lo comunicado previamente para comenzar la producción en la segunda mitad de 2025 (es decir, la empresa está insinuando la llegada de modelos más asequibles).

En cuanto a los nuevos modelos, incluirán modelos más asequibles y utilizarán aspectos de la plataforma de próxima generación, así como aspectos de nuestras plataformas actuales.

Comprometidos con la reducción de costos en toda la empresa. La empresa anunció recortes de empleo de más del 10% la semana pasada.

Tienen una liquidez amplia para afrontar los planes de expansión.

Las ventas globales de vehículos eléctricos continúan bajo presión, ya que muchos fabricantes de automóviles priorizan los híbridos sobre los vehículos eléctricos.

Dicen que la tasa de crecimiento de nuestro volumen de vehículos puede ser notablemente más baja que la tasa de crecimiento alcanzada en 2023.

Mencionan que experimentaron numerosos desafíos en el primer trimestre, desde el conflicto en el Mar Rojo hasta el ataque incendiario en la Gigafactoría en Berlín.

Para respaldar el crecimiento, han estado aumentando la conciencia y expandiendo los programas de financiamiento de vehículos, incluidos términos de arrendamiento atractivos para nuestros clientes.

En EE. UU., produjeron más de 1000 Cybertrucks en una sola semana en abril.

En software y hardware de inteligencia artificial, continuarán aumentando la capacidad de nuestra infraestructura básica de IA en los próximos meses.

A pesar de no cumplir con las expectativas en cuanto a ingresos y beneficios, las acciones de Tesla subían más del 10%, ya que los inversores están alentados por el ritmo acelerado de los nuevos modelos más asequibles (a partir de la segunda mitad de 2024).

Y todo sea dicho, gracias a un elevado interés corto, que se sitúa en máximos de 3 años y con el valor cayendo más de un 40% en 2024, todo lo malo estaba descontado, cualquier minimo evento positivo, alzaría el valor:

Resultados de Visa

EPS ajustado $2.511 (est. $2.44)

Ingresos netos $8.78 mil millones (est. $8.62 mil millones)

Volumen de pagos $3.17 trillones (est. $3.2 trillones)

Total de transacciones procesadas por Visa $55.5 mil millones (est. $54.91 mil millones)

Proyecta un crecimiento de los ingresos netos de un dígito bajo para el tercer trimestre.

Proyecta un crecimiento del EPS de un dígito bajo en el extremo alto de un dígito bajo para el tercer trimestre.

EconomyApp

Resultados de Spotify

Usuarios:

MAU +19% a 615 millones (faltando 3 millones).

Suscripciones Premium +14% a 239 millones (en línea). Finanzas:

Ingresos +20% interanual a 3.6 mil millones de euros (en línea).

Margen operativo 5% (+10pp interanual).

Guía para el Q2 FY24:

MAU +15% interanual a 631 millones.

Suscripciones Premium +11% interanual a 245 millones.

Ingresos aproximadamente ~€3.8 mil millones.

EconomyApp

Gráficos destacados

1- Las ventas de iPhone en China cayeron un 19% durante el trimestre de marzo, según datos de una firma de investigación independiente, marcando el peor rendimiento del dispositivo desde la pandemia. La compañía estadounidense cayó al tercer lugar en el mercado, más o menos a la par con el rival de rápido crecimiento, Huawei. El mercado en su conjunto se expandió aproximadamente un 1.5% a medida que las marcas locales, lideraron el crecimiento.

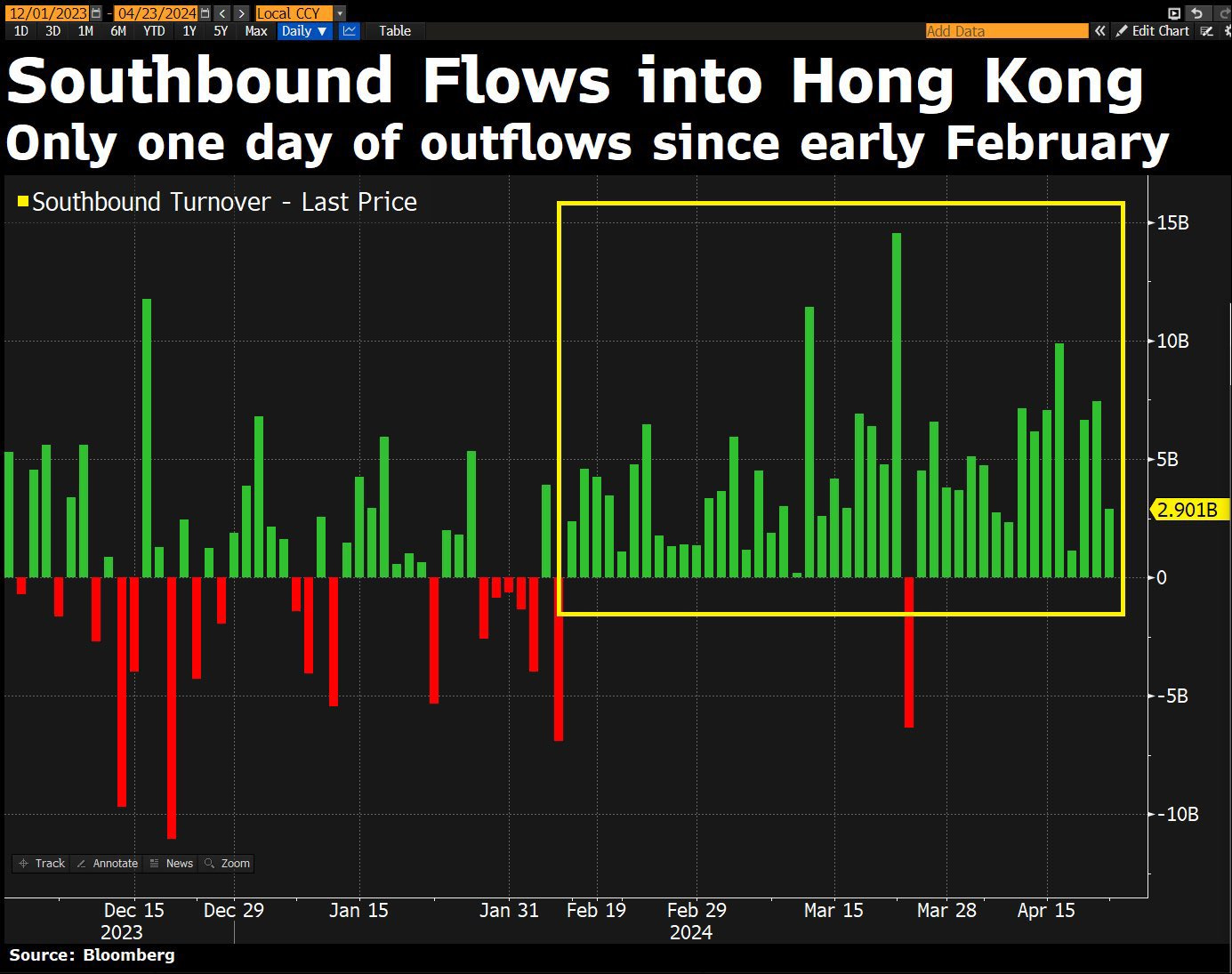

2- Desde febrero, sólo ha habido un día de salidas en Hong Kong.

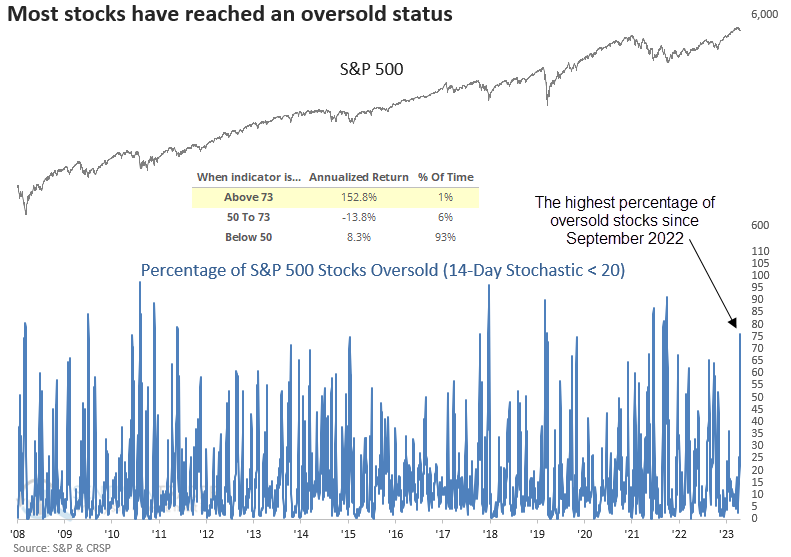

3- El martes, el porcentaje de valores del S&P 500 que alcanzaron un estado de sobreventa superó el 73% - SentimenTrader

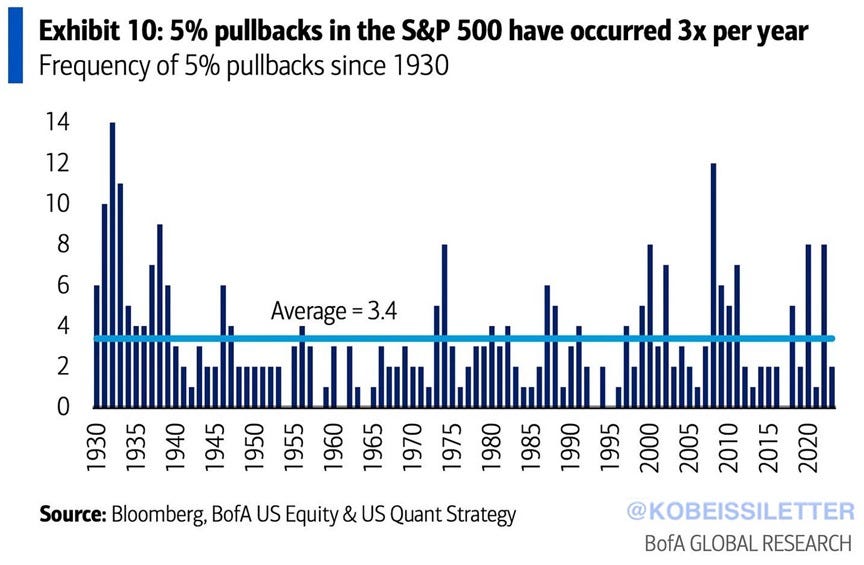

4- En los últimos 100 años, el S&P 500 ha registrado una media de al menos tres retrocesos anuales del 5%. En 2023, se produjeron dos retrocesos de al menos el 5%, mientras que en 2022, el índice experimentó ocho caídas de este tipo.

Clave del día: El alza a última hora del petróleo

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Eurozona

🌶️ Clima empresarial IFO alemán (miércoles): Se espera un dato de 88.5, ligeramente superior al 87.8 registrado el mes anterior.

En Estados Unidos

🌶️🌶️ Bienes duraderos (miércoles): Se espera un dato de 2%, superior al 1.3% registrado el ems anterior.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.