Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street sin grandes cambios para iniciar la semana. SPX +0.26%, NDX +0.31%, Dow +0.18%, Russell +0.25%. La jornada no tuvo grandes movimientos ni grandes datos para provocarlos.

El día fue de menos a más y el SPX no logró marcar un nuevo máximo, pero sí tuvo su mayor cierre histórico, 5360. Lo mismo ocurrió en el NASDAQ.

Las empresas de pequeña capitalización tuvieron un día agitado, pasando de pérdidas considerables en la apertura en efectivo a ganancias modestas al cierre. La mesa de operaciones de Goldman señala que los niveles generales de actividad aumentaron un 13% en comparación con las últimas dos semanas y que los volúmenes del mercado cayeron un 11% en comparación con la media móvil de 10 días.

Apple fue un fracaso pese al evento de IA. No es raro, pocas veces un evento de Apple produce rendimientos positivos. Los rendimientos fueron ligeramente al alza, tensionados por el alza de los rendimientos en Japón (superan el 1%) y también en el rendimiento alemán.

El dólar fue de más a menos, pero cerró positivo ante un debilitado EURO y JPY. El oro tuvo ligeros movimientos al alza después de la caída del viernes. El Bitcoin intentaba superar los 70,000 dólares. El gran movimiento estuvo en el petróleo WTI que recupera terreno y cierra por encima de los 77 dólares.

El foco…

El PIB japonés confirmó un primer trimestre negativo, mostrando grandes debilidades y dudas sobre su futuro… A medida que los rendimientos descuentan subidas de tipos

(Es un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

¿Te gustaría saber el momento exacto para comprar o vender una acción? ¿Cuándo una acción esta infravalorada o sobrevalorada?

Ahora todo eso es posible con InvestingPro, la herramienta de análisis fundamental de Investing.com que simplifica las decisiones de inversión.

Vale, muy bien, pero… ¿Qué tiene realmente InvestingPro?

Valor de Mercado: Descubre el precio real que debería tener una acción. Conoce de primera mano si está infravalorada o sobrevalorada.

ProPicks: Obtén carteras de acciones creadas por IA con un rendimiento demostrado de superar al S&P 500 o Dow Jones.

ProTips: Descifra de manera sencilla los datos financieros complejos de cada empresa.

NoticiasPro: Recibe información exclusiva de los mercados antes que nadie.

Buscador de acciones avanzado: Filtra las mejores acciones según tus gustos, necesidades y perfil inversor.

Datos financieros históricos de miles de acciones: Para que los profesionales del análisis fundamental profundicen por sí mismos en todos los detalles.

Obtén hasta un 50% de descuento en los planes de 1 y 2 años usando el código MARKETSEYE.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.26%

🟢 Dow Jones +0.18%

🟢 Nasdaq100 +0.39%

🟢 Russell2000 +0.25%

Otros activos

🟢 WTI +3.73%

🟢 XAU/USD +0.74%

🔴 BTC/USD -0.14%

Europa

🔴 German DAX -0.34%

🔴 Stoxx 600 -0.27%

🔴 France's CAC -1.35%

🔴 Spain's Ibex -0.27%

Asia

🟢 Nikkei 225 +0.92%

🔴 Hang Seng -0.59%

🔴 Nifty 50 -0.13%

Divisas

🟢 DXY +0.14% ≈ 104.709

🔴 EUR/USD -0.30%

🟢 USD/JPY +0.21%

🟢 GBP/USD +0.09%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street sin grandes cambios para iniciar la semana.

La jornada no tuvo grandes movimientos ni grandes datos para provocarlos.

El día fue de menos a más y el SPX no logró marcar un nuevo máximo, pero sí tuvo su mayor cierre histórico, 5360.

Lo mismo ocurrió en el NASDAQ.

Las empresas de pequeña capitalización tuvieron un día agitado, pasando de pérdidas considerables en la apertura en efectivo a ganancias modestas al cierre.

La mesa de operaciones de Goldman señala que los niveles generales de actividad aumentaron un 13% en comparación con las últimas dos semanas y que los volúmenes del mercado cayeron un 11% en comparación con la media móvil de 10 días.

Apple fue un fracaso pese al evento de IA. No es raro, pocas veces un evento de Apple produce rendimientos positivos.

Renta fija

Los rendimientos fueron ligeramente al alza, tensionados por el alza de los rendimientos en Japón (superan el 1%) y también en el rendimiento alemán.

ZeroHedge

A 10 años llegó al 4.47%

Divisas y materias primas

El dólar fue de más a menos, pero cerró positivo ante un debilitado EURO y JPY.

El oro tuvo ligeros movimientos al alza después de la caída del viernes.

El Bitcoin intentaba superar los 70,000 dólares. El gran movimiento estuvo en el petróleo WTI que recupera terreno y cierra por encima de los 78 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

MICROSOFT (MSFT) anunció una nueva versión completamente digital de sus consolas Xbox Series X y S, así como nuevos lanzamientos de juegos, incluidos Call of Duty y Doom, en su evento anual Xbox Games Showcase.

SOUTHWEST AIRLINES (LUV): Elliott Management ha adquirido una participación de USD 2 mil millones en SOUTHWEST AIRLINES (LUV) y planea involucrarse con la gerencia. Barclays mantiene su calificación de peso igual en LUV, pero agregó que el posible activismo podría "traer un aire fresco para la histórica aerolínea, que una vez fue de bajo costo".

APPLE (AAPL) anunció Vision OS2 y la expansión de Apple Vision Pro a ocho nuevos países, incluidos China y Japón. Introdujo la función de "tap to pay", que permite a los usuarios enviar dinero a otros usuarios de iPhone tocando los teléfonos entre sí. Además, APPLE confirmó su asociación con OpenAI, integrando ChatGPT.

KKR & CO. (KKR), CROWDSTRIKE HOLDINGS (CRWD) y GODADDY (GDDY) reemplazarán a ROBERT HALF INTERNATIONAL (RHI), COMERICA (CMA) e ILLUMINA (ILMN) en el S&P 500, respectivamente, el 24 de junio.

VISTA OUTDOOR (VSTO) recibió una oferta de más de USD 2 mil millones de una parte alternativa por el Grupo Kinetic. También anunció por separado el rechazo de la última indicación de interés de MNC Capital.

COGNIZANT TECHNOLOGY SOLUTIONS (CTSH) comprará Belcan por aproximadamente USD 1.3 mil millones en efectivo y acciones.

El CEO de TESLA (TSLA), Elon Musk, dijo en X, "No habrá renovación del Model Y" este año.

MODERNA (MRNA) anunció que su ensayo de Fase 3 de MRNA-1083, una vacuna contra la influenza y COVID-19, ha cumplido con sus objetivos primarios, resultando en respuestas inmunitarias más altas que las vacunas comparadoras licenciadas utilizadas en el ensayo.

BIOGEN (BIIB) anunció que la FDA ha aceptado la SBLA para la dosificación de mantenimiento mensual de LEQEMBI IV, destinada al tratamiento de la enfermedad de Alzheimer en pacientes con deterioro cognitivo leve o en la etapa de demencia leve de la enfermedad.

HUNTINGTON BANCSHARES (HBAN) espera un modesto crecimiento del NII en el segundo trimestre y una expansión acelerada en la segunda mitad de 2024 y 2025.

El CEO de MORGAN STANLEY (MS) dice que el cambio en el entorno de las tasas de interés es duradero, y que las tasas de interés más altas por más tiempo son buenas para los negocios.

ELI LILLY (LLY): El panel asesor de la FDA de EE. UU. votó unánimemente a favor de que los datos disponibles muestran que Donanemab de LLY es efectivo para tratar la enfermedad de Alzheimer con deterioro cognitivo leve y demencia leve.

FEDEX (FDX) aumentó su dividendo trimestral en un 10% a USD 1.37 por acción.

INTEL (INTC) detuvo la construcción de una nueva fábrica en Israel, según la prensa israelí Calcalist.

UBER (UBER) perdió su apelación para anular la ley de estado de trabajador independiente de California.

BOEING (BA): El Al de Israel eligió el 737 MAX de BA para renovar su flota de corto alcance, y comprará 30 aviones 737 MAX de BA en un acuerdo valorado entre USD 2-2.5 mil millones, con entregas a partir de 2027.

APOLLO (APO) y KYNDRYL HOLDINGS (KD) están en una oferta conjunta para DXC TECHNOLOGY (DXC), según Reuters citando fuentes.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el lunes, con las acciones francesas afectadas después de que el presidente Emmanuel Macron convocara a elecciones anticipadas tras una dura derrota de sus aliados en las elecciones parlamentarias de la Unión Europea.

El índice CAC 40 de Francia cayó un 1.4% hasta tocar un mínimo de más de tres meses, con los prestamistas, incluidos BNP Paribas, Societe Generale y Credit Agricole, cayendo entre un 3.6% y un 7.5%.

Los precios de los bonos franceses también cayeron, empujando los rendimientos de la nota a 10 años a su nivel más alto en más de seis meses después de que los nacionalistas euroescépticos ganaran terreno en las elecciones al Parlamento Europeo el domingo.

La inesperada decisión de Macron de convocar elecciones podría otorgar un gran poder político a la extrema derecha después de años en la periferia, poniendo al partido Reagrupamiento Nacional (RN) de Marine Le Pen a cargo de la agenda doméstica, incluida la política económica.

"Los resultados de las elecciones europeas plantean la posibilidad de que el RN se convierta en el grupo más grande del parlamento francés", señalaron los economistas de HSBC.

"Si el RN obtiene una mayoría absoluta en la Asamblea Nacional, el presidente Macron podría verse obligado a un período de 'cohabitación' y podría tener que nombrar a un primer ministro del RN".

Las acciones de los operadores de autopistas franceses Eiffage y Vinci cayeron más de un 5%, mientras que el grupo aeroportuario Aeroports de Paris y la empresa energética Engie perdieron un 4.1% y un 3.2%, respectivamente.

El índice paneuropeo STOXX 600 cayó un 0.4%, con otros mercados regionales, incluidos el DAX de Alemania y el IBEX de España, bajando un 0.4% cada uno.

La mayoría de los sectores del STOXX 600 cotizaron a la baja, siendo los bancos de la zona euro los más afectados con una caída del 1.6%, mientras que el sector de petróleo y gas fue una excepción, ganando un 0.9% siguiendo los precios más altos del crudo.

Los mercados de valores se vieron presionados el viernes después de que un informe de empleo en Estados Unidos más fuerte de lo esperado aumentara las preocupaciones de que la Reserva Federal no reduciría las tasas de interés en el corto plazo.

Por otro lado, el Banco Central Europeo bajó su tasa clave en 25 puntos básicos desde un máximo histórico al 3.75% en su reunión de política la semana pasada, pero los operadores redujeron las apuestas de dos recortes más de tasas este año después de que no se diera mucha pista de futuros movimientos.

El miembro del BCE, Peter Kazimir, dijo en una publicación de blog que el banco central debería esperar el verano antes de contemplar otro recorte de tasas, mientras que su colega Joachim Nagel comparó el camino de las tasas de interés con una cresta de montaña en lugar de una cima.

Entre otras acciones, la aseguradora británica Aviva cayó un 1.7% después de que JPMorgan rebajara la calificación de la acción de "sobreponderar" a "neutral".

En la sesión asíatica…

Las acciones asiáticas operaron en un rango estrecho, ya que las caídas en Corea del Sur y otros lugares compensaron los avances en Japón. El índice MSCI Asia Pacific fluctuó entre una pérdida del 0.2% y una ganancia del 0.1%.

Samsung Electronics fue el mayor lastre, ya que las apuestas reducidas sobre recortes de tasas de interés en EE. UU. afectaron las acciones coreanas. Las acciones japonesas subieron debido a que el aumento de los rendimientos de los bonos impulsó a las financieras, mientras que la debilidad del yen apoyó a los exportadores.

Las acciones indias fluctuaron después de su rally postelectoral. China, Hong Kong, Taiwán y Australia estuvieron cerradas por vacaciones.

El índice de referencia regional viene de su primera ganancia semanal en tres semanas. India estuvo entre los mejores desempeños del mundo la semana pasada en un mercado volátil tras las elecciones parlamentarias. Corea del Sur y Taiwán le siguieron de cerca, impulsados por el optimismo tecnológico.

Eventos relevantes de la jornada

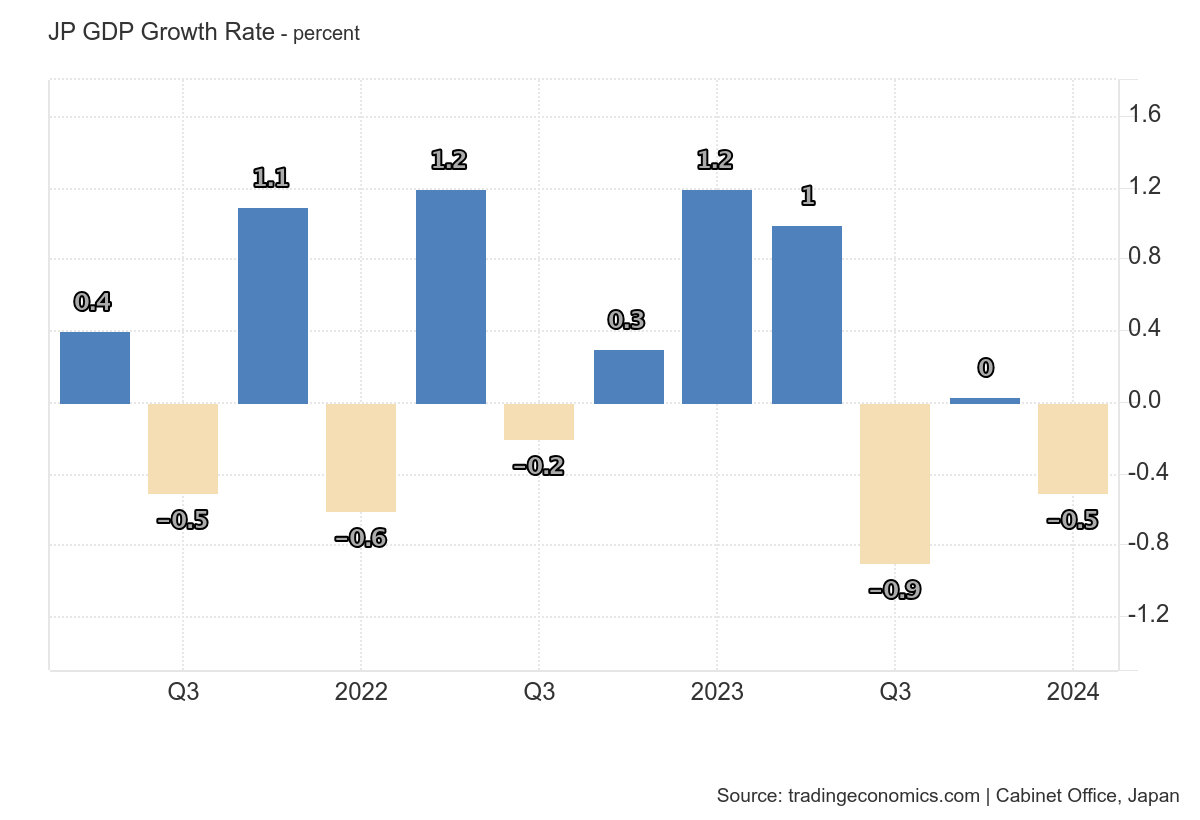

PIB Japón

El PIB de Japón se contrajo un 0,5% trimestral en el primer trimestre de 2024, coincidiendo con los datos preliminares y revirtiendo el crecimiento revisado al alza del 0,1% en el cuarto trimestre.

El consumo privado, que representa más de la mitad de la economía, cayó por cuarto trimestre consecutivo (-0,7%, en línea con la lectura inicial y el consenso del mercado, después de una caída del 0,4% en el cuarto trimestre), marcando la mayor caída en 3 trimestres, ya que los consumidores continuaron reduciendo su gasto frente a los altos costos de vida y los salarios estancados, y después de un fuerte terremoto que golpeó la península de Noto en enero.

Mientras tanto, el gasto de capital se mantuvo débil (-0,4% frente al primer dato de una caída del 0,8% y las previsiones de una caída del 0,7%, después de un aumento del 1,9% en el cuarto trimestre), en medio de una reducción de la producción de automóviles tras un escándalo en Daihatsu Motor.

El comercio neto fue un lastre para el PIB, restando 0,2 puntos porcentuales ya que las exportaciones (-5,1% frente al 2,8%) disminuyeron más que las importaciones (-3,3% frente al 1,8%).

Por otro lado, el gasto gubernamental creció un 0,2%, sin cambios respecto a los datos preliminares y después de una caída del 0,1% en el cuarto trimestre.

En su reunión de política monetaria del 14 de junio, se espera que el Banco de Japón (BoJ) decida reducir las compras de bonos del gobierno japonés (JGB).

No se espera ningún cambio en el tipo de interés oficial en esta reunión; se espera una subida al 0,25% en octubre, pero podría producirse en julio o septiembre.

Mientras tanto, la encuesta empresarial del MdF muestra que los beneficios corrientes desestacionalizados alcanzaron un récord en el 1er trimestre, mientras que el índice de actividad de consumo del Banco ha subido. Sin embargo, la confianza de los consumidores ha bajado y el consumo sigue siendo lento.

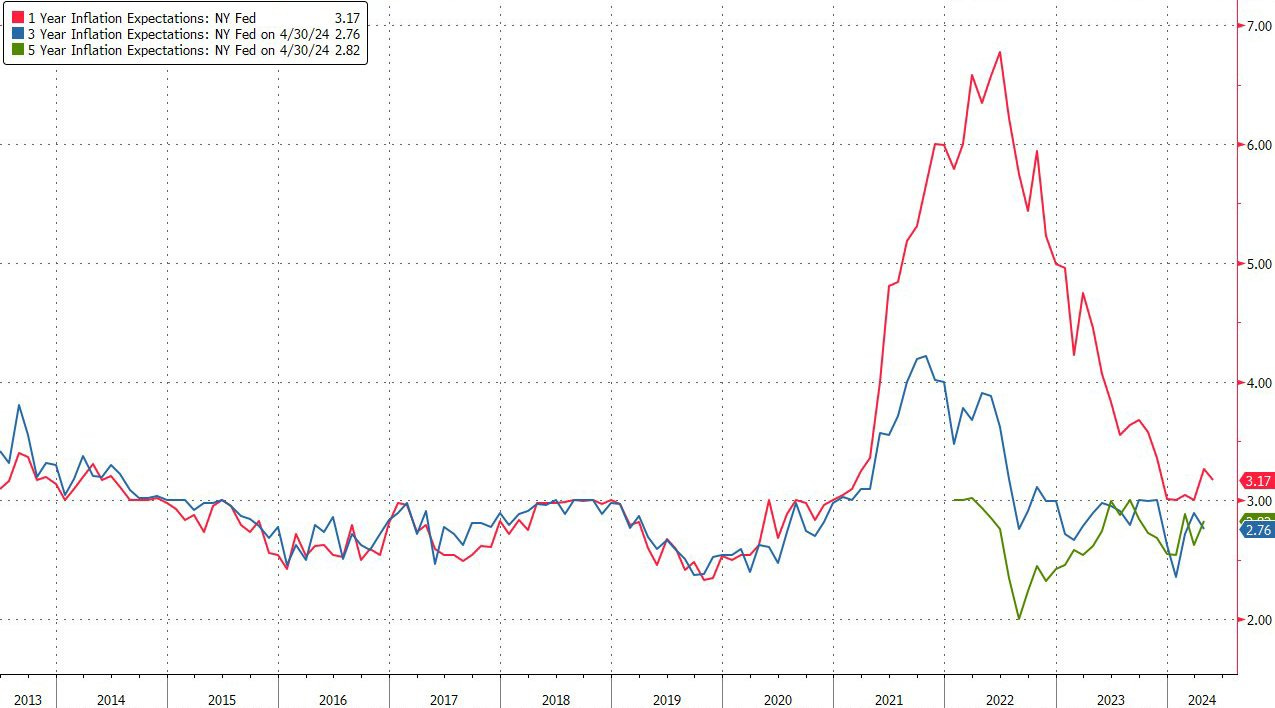

Expectativas de la Fed de NY

JPM y Citi abandonaron sus previsiones de un recorte de tipos en julio tras el informe de empleo del pasado viernes.

La mayoría de los economistas y otros observadores profesionales de la Reserva Federal prevén ahora uno o dos recortes de tipos este año, en septiembre o diciembre.

Las expectativas de inflación de los consumidores en EE. UU. para el año siguiente disminuyeron al 3.2% en mayo de 2024 desde el 3.3% en abril.

Los cambios medianos en los precios esperados para el próximo año se mantuvieron sin cambios para la gasolina (en 4.8%), los alimentos (5.3%), el alquiler (9.1%) y los precios de las viviendas (3.3%).

Por otro lado, aumentaron para la atención médica (+0.4 puntos porcentuales hasta 9.1%) pero disminuyeron para la educación universitaria (-0.6 puntos porcentuales hasta 8.4%).

Mientras tanto, las expectativas de inflación a tres años se mantuvieron sin cambios en 2.8%, y aumentaron a cinco años hasta el 3% desde el 2.8%.

ZeroHedge

Además, el crecimiento mediano de los ingresos esperados para un año se mantuvo sin cambios en 2.7%, mientras que las expectativas de desempleo aumentaron a 38.6% desde 37.2%.

Los gráficos destacados de la sesión

1-El viernes se conocieron los datos de crédito estadounidense correspondientes a abril. ¡La deuda de tarjetas de crédito tuvo su primera caída desde el Covid! El crédito rotativo fue de -0,5 mil millones de dólares, tras un minimo ascenso de 1,7 mil millones de dólares de marzo. Quizás tiene algo que ver que en el primer trimestre el tipo medio de todos los bancos comerciales para todos los importes de las tarjetas de crédito alcanzó un nuevo récord del 21,59%.

ZeroHedge

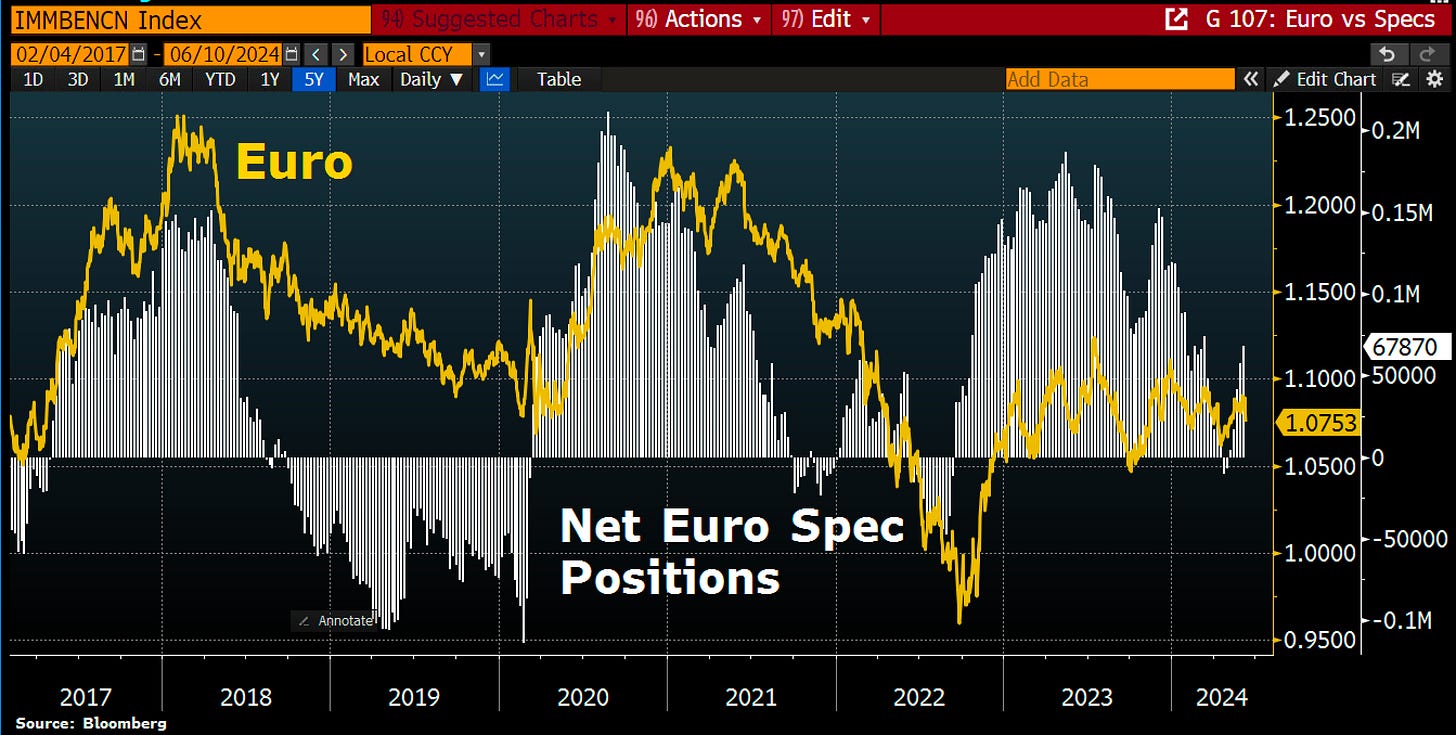

2- El euro se hunde tras la votación sobre la UE y los sondeos en Francia. La moneda común cae a su nivel más bajo en un mes. Recientemente, los fondos de cobertura se habían vuelto netamente alcistas sobre el euro.

3- Confianza de los inversores en la Eurozona: Sentix, junio 0,3 frente a -1,8 previsto La confianza de los inversores en el Sentix vuelve a situarse por encima de cero por primera vez desde febrero de 2022.

4- “En la reunión de junio, esperamos que la previsión mediana de la inflación subyacente del PCE para el cuarto trimestre de 2024 aumente 0,2 puntos porcentuales hasta el 2,8%. Las proyecciones de crecimiento del PIB y de la tasa de desempleo deberían cambiar poco. No esperamos cambios significativos en el comunicado del FOMC o en el mensaje del presidente Powell. Esperamos que la previsión mediana en el gráfico de puntos muestre dos recortes en 2024 (frente a tres en marzo) hasta el 4,875%, cuatro recortes en 2025 (frente a tres en marzo) hasta el 3,875%, y tres recortes en 2026 (sin cambios) hasta el 3,125%. Creemos que los líderes de la Fed preferirían que los puntos mostraran dos recortes en 2024 para mantener la flexibilidad. Pero el riesgo principal es que la mediana podría mostrar solo un recorte en 2024, especialmente si el índice de precios al consumidor (IPC) subyacente de mayo se sitúa muy por encima de nuestra previsión de 25 puntos básicos para el próximo miércoles.”

5- Aún Buscando el Primer Recorte de Tasas en Septiembre – Seguimos esperando que el primer recorte de tasas se produzca en septiembre. Aunque un aumento temporal en los precios de los autos usados debería impulsar un poco la inflación subyacente del PCE en mayo y la estacionalidad residual probablemente impulsará junio, para septiembre esperamos haber visto cinco meses consecutivos de mejores noticias sobre la inflación, lo que debería conseguir el apoyo de suficientes participantes del FOMC para un primer recorte.

¿Te gustaría saber el momento exacto para comprar o vender una acción? ¿Cuándo una acción esta infravalorada o sobrevalorada?

Ahora todo eso es posible con InvestingPro, la herramienta de análisis fundamental de Investing.com que simplifica las decisiones de inversión.

Clave del día: ¿Por Qué la Economía de EE. UU. Ha Desafiado las Expectativas de una Recesión?

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En Reino Unido

🌶️ Tasa de desempleo (martes): Se espera que se mantenga en el 4.3%, igual que la última tasa registrada.

En Estados Unidos

🌶️🌶️ Subasta a 10 años (martes)

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv