Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza: SPX +0.48%, NDX +0.68%, Dow +0.32%, Russell +1.14%. El índice Nasdaq cierra la jornada en un nuevo nivel récord. El antiguo récord estaba en 16,442.20. El S&P se estiró hacia su nivel récord de 5,254.34, pero cerró 8 puntos por debajo de ese nivel.

Sin duda, un día que fue de menos a más, tras un dato de IPP que de primeras sorprendió, pero que con las revisiones no pareció tan problemático. Además, unos comentarios de Powell le restaron importancia. Textualmente dijo: "No podrían catalogarse como calientes, más bien mixtos".

Las empresas de pequeña capitalización fueron las ganadoras hoy (y Dow fue el rezagado), pero todas las grandes empresas terminaron al alza ese día. La cesta de acciones MAG7 alcanzó hoy nuevos máximos históricos. Los valores con mayor porcentaje de cortos tuvieron un gran día también, pero valores como GME o AMC cerraron considerablemente por debajo de los niveles premercado.

Los rendimientos de los bonos del Tesoro subieron bruscamente tras la publicación del IPP y luego rápidamente se revirtieron para terminar a la baja en el día, entre 3 y 4 puntos básicos. El dólar volvió a los mínimos de la semana, después de un breve repunte por el IPP. La pérdida del dólar fue la ganancia del oro. Bitcoin borró las ganancias de ayer, lo que borró las pérdidas del viernes. Los precios del petróleo se mantuvieron en el rango de 77$-79$ toda la sesión.

Donde poner el foco

El dato de IPP supera las estimaciones de los analistas, pero el dato de marzo fue revisado a la baja considerablemente. Las revisiones a la baja son una “nueva normalidad” en este dato desde septiembre:

ZeroHedge

Patrocinador de hoy: Intefi

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

El miércoles 22 de mayo se celebrará el día de Ofertas FLASH en Intefi Escuela de Negocios.

Si estás interesado en algún programa, aprovechaló.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 +0.48%

🔴 Dow Jones +0.32%

🔴 Nasdaq100 +0.68%

🟢 Russell2000 +1.14%

Otros activos

🟢 WTI +0.07%

🔴 XAU/USD -0.02%

🟢 BTC/USD -1.98%

Europa

🟢 German DAX -0.14%

🔴 Stoxx 600 +0.15%

🔴 France's CAC +0.20%

🟢 Spain's Ibex +0.78%

Asia

🟢 Nikkei 225 +0.46%

🔴 Hang Seng -0.22%

🔴 Nifty 50 +0.51%

Divisas

🔴 DXY -0.20% ≈ 104.619

🟢 EUR/USD +0.27%

🟢 USD/JPY +0.13%

🟢 GBP/USD +0.26%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza:

El índice Nasdaq Composite cierra la jornada en un nuevo nivel récord. El antiguo récord estaba en 16,442.20.

El S&P se estiró hacia su nivel récord de 5,254.34, pero cerró 8 puntos por debajo de ese nivel.

Sin duda, un día que fue de menos a más, tras un dato de IPP que de primeras sorprendió, pero que con las revisiones no pareció tan problemático. Además, unos comentarios de Powell le restaron importancia. Textualmente dijo: "No podrían catalogarse como calientes, más bien mixtos".

Las empresas de pequeña capitalización fueron las ganadoras hoy (y Dow fue el rezagado), pero todas las grandes empresas terminaron al alza ese día.

La cesta de acciones MAG7 alcanzó hoy nuevos máximos históricos.

ZeroHedge

Los valores con mayor porcentaje de cortos tuvieron un gran día también, pero valores como GME o AMC cerraron considerablemente por debajo de los niveles premercado.

ZeroHedge

Renta fija

Los rendimientos de los bonos del Tesoro subieron bruscamente tras la publicación del IPP y luego rápidamente se revirtieron para terminar a la baja en el día, entre 3 y 4 puntos básicos.

ZeroHedge

Divisas y materias primas

El dólar volvió a los mínimos de la semana, después de un breve repunte por el IPP. La pérdida del dólar fue la ganancia del oro.

Bitcoin borró las ganancias de ayer, lo que borró las pérdidas del viernes.

Los precios del petróleo se mantuvieron en el rango de 77$-79$ toda la sesión.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Tencent (TCEHY) +4.5%: Los ingresos y la utilidad neta superaron las expectativas, con un desglose de ingresos también fuerte. La compañía informó que está invirtiendo en tecnología de IA, mejoras de plataforma y contenido de alto valor de producción.

Home Depot (HD) sin cambios: Los ingresos fueron bajos, mientras que las ventas comparables y las ventas en tiendas comparables en EE. UU. disminuyeron más de lo esperado.

Alibaba (BABA) -6.5%: Informó una caída del 86% en las ganancias interanuales.

Sony (SONY) +6.5%: Los resultados fueron sólidos, destacándose las ventas netas y la utilidad neta que superaron las expectativas.

Walmart (WMT) -1%: Despedirá y reubicará a trabajadores, ya que está recortando cientos de empleos corporativos y pidiendo a algunos empleados que se muden a grandes centros corporativos, según WSJ.

B. Riley Financial (RILY) -2%: Anunció que ha retrasado la presentación de su informe 10-Q; prevé una pérdida neta en el primer trimestre de aproximadamente 51 millones de dólares.

AMC (AMC) +33%, GameStop (GME) +60.5%: Continúan subiendo después de ganancias extensas el lunes.

Plug Power (PLUG) +20.5%: Recibe una garantía de préstamo condicional de 1.66 mil millones de dólares del Departamento de Energía de EE. UU. para el desarrollo de su proyecto de hidrógeno verde.

Amazon (AMZN) +0.5%: El CEO de AWS, Selipsky, dejará el cargo, siendo reemplazado por Matt Garman a partir del 3 de junio.

Oracle (ORCL) +4%: Se informa que xAI de Musk está cerca de un acuerdo de 10 mil millones de dólares para alquilar servidores de IA de Oracle, según The Information.

QuidelOrtho (QDEL) +6%: El inversor activista Jana Partners construyó una nueva participación en la compañía durante el primer trimestre, según Reuters, citando fuentes.

Paramount (PARA) -5%: Se informa que Sony (SONY) está reconsiderando la oferta por Paramount, según CNBC.

Alphabet (GOOGL) +1%: Tuvo su evento Google O/I; informó que más de 1.5 millones de desarrolladores usan modelos de IA de Gemini y lanzará resúmenes de IA en la búsqueda en todo EE. UU. esta semana. El CEO de DeepMind anunció el modelo flash Gemini 1.5, construido para ser rápido y rentable. Durante el evento, la compañía anunció muchas nuevas herramientas de IA.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron en un récord histórico el martes, con Delivery Hero de Alemania registrando su mayor salto en la historia tras la venta de su negocio de Foodpanda en Taiwán, mientras que las expectativas sobre las tasas de interés también permanecieron en el foco.

El índice paneuropeo STOXX 600 subió un 0.18%, con el sector automotriz liderando las ganancias sectoriales con un alza del 1.4%.

Delivery Hero se disparó un 26.3% después de que Uber anunciara un acuerdo de 1.25 mil millones de dólares para hacerse cargo de su negocio de Foodpanda en Taiwán y comprar nuevas acciones en la empresa alemana.

Más temprano en la sesión, el índice principal cayó brevemente tras un informe de inflación de productores en EE. UU. más fuerte de lo esperado.

Después de fuertes ganancias la semana pasada, los inversores están a la espera durante dos días mientras esperan cualquier indicio sobre cuándo podría llegar el primer recorte de tasas de EE. UU. Aunque el Banco Central Europeo ha insinuado mantenerse independiente de la Reserva Federal de EE. UU. en cuanto a recortes de tasas, el panorama sigue siendo incierto más allá de junio.

El jefe del banco central belga, Pierre Wunsch, dijo al periódico alemán Handelsblatt que, aunque los primeros dos recortes de tasas de interés del BCE son una "obviedad", una desaceleración en la política de alivio en EE. UU. podría retrasar algunas de las medidas del regulador europeo.

"La gran diferencia entre EE. UU. y Europa ha sido la relativa resiliencia de la economía estadounidense y, especialmente, del gasto de los hogares", dijo Jennifer McKeown, economista global jefe en Capital Economics. "Esto explica por qué los recortes de tasas de interés probablemente comenzarán un poco más tarde (en EE. UU.), probablemente en septiembre."

Algunos comentarios de acciones

El grupo suizo de cuidado ocular Alcon avanzó un 7.5% a un máximo histórico tras los resultados del primer trimestre, mientras que el fabricante de audífonos Sonova Holding subió un 6.7% tras pronosticar un crecimiento acelerado para 2024.

Las acciones bancarias subieron más del 1%, con Societe Generale ganando un 3.7% después de que el presidente francés Emmanuel Macron dijera en una entrevista televisiva que el sector bancario europeo necesita una mayor consolidación, incluso si eso significa que un gran banco francés sea comprado por un rival europeo.

Rheinmetall cayó un 2.7% después de que el fabricante alemán de armas no cumpliera con las expectativas de ventas y ganancias del primer trimestre, siendo uno de los mayores perdedores en el DAX de Alemania, que bajó un 0.1% y tuvo un rendimiento inferior al de sus pares regionales.

El distribuidor de productos químicos Brenntag cayó un 8.2% después de reducir su pronóstico de ganancias para todo el año.

El sector de viajes y ocio fue el más afectado, con Flutter cayendo casi un 2% después de que la mayor empresa de apuestas en línea del mundo mantuviera su perspectiva anual.

El gigante automotriz Volkswagen avanzó un 2.6%. Un informe mostró que el fabricante de automóviles alemán está explorando la venta de hasta 1.08 mil millones de dólares en acciones de su brazo fabricante de camiones pesados Traton SE.

En la sesión asíatica…

Las acciones asiáticas se negociaron en un rango estrecho mientras los inversores esperaban datos cruciales sobre la inflación en EE. UU. Un repunte en las acciones de Hong Kong se estancó antes de los resultados clave del sector tecnológico que se publicarán más tarde el martes. El índice MSCI Asia Pacific osciló entre ganancias y pérdidas de hasta un 0.2%.

TSMC y Alibaba subieron, mientras que AIA y Tokyo Marine cayeron. Las acciones en Hong Kong y China continental cerraron a la baja antes de los importantes resultados. Un índice de empresas tecnológicas chinas subió hasta un 2.3% antes de recortar gran parte de las ganancias.

"La tecnología se espera que sea un punto brillante en esta temporada de resultados que ha sido mediocre hasta ahora", dijo Marvin Chen, analista de Bloomberg Intelligence en Hong Kong.

Eventos relevantes de la jornada

Datos de IPC finales España y Alemania

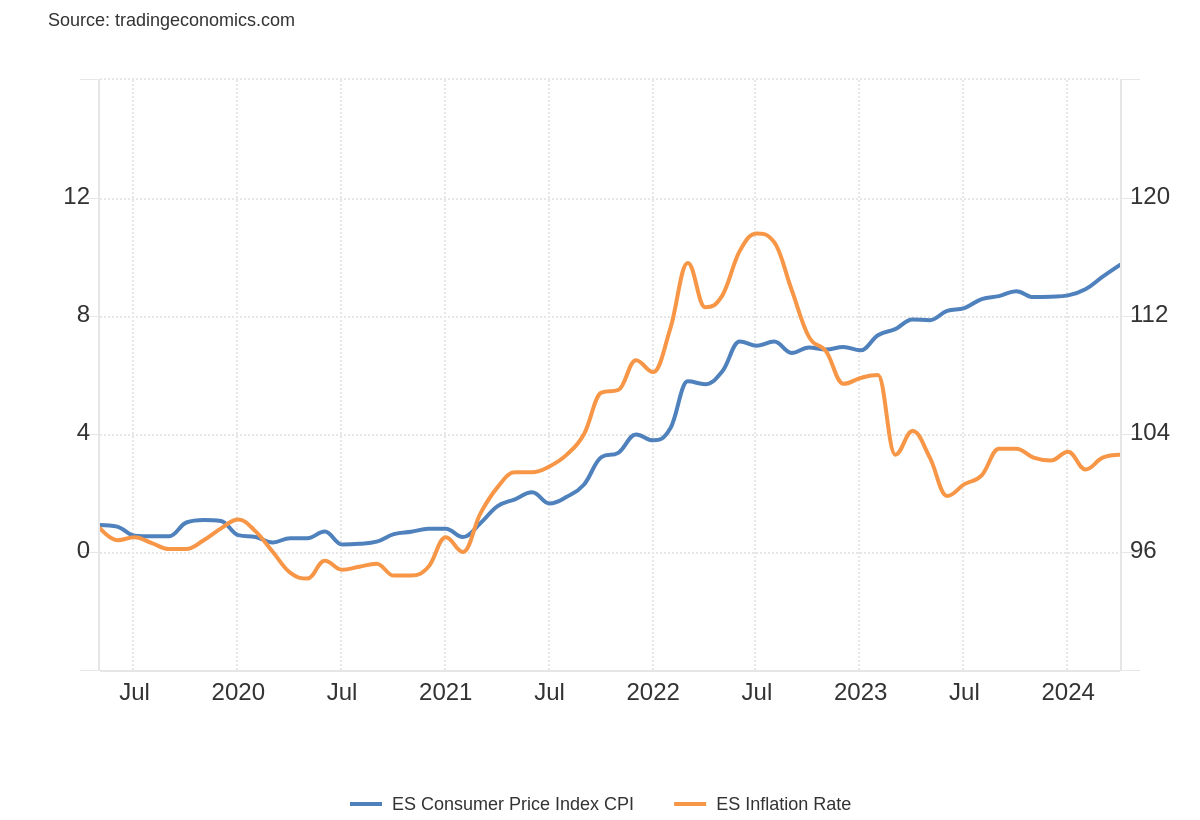

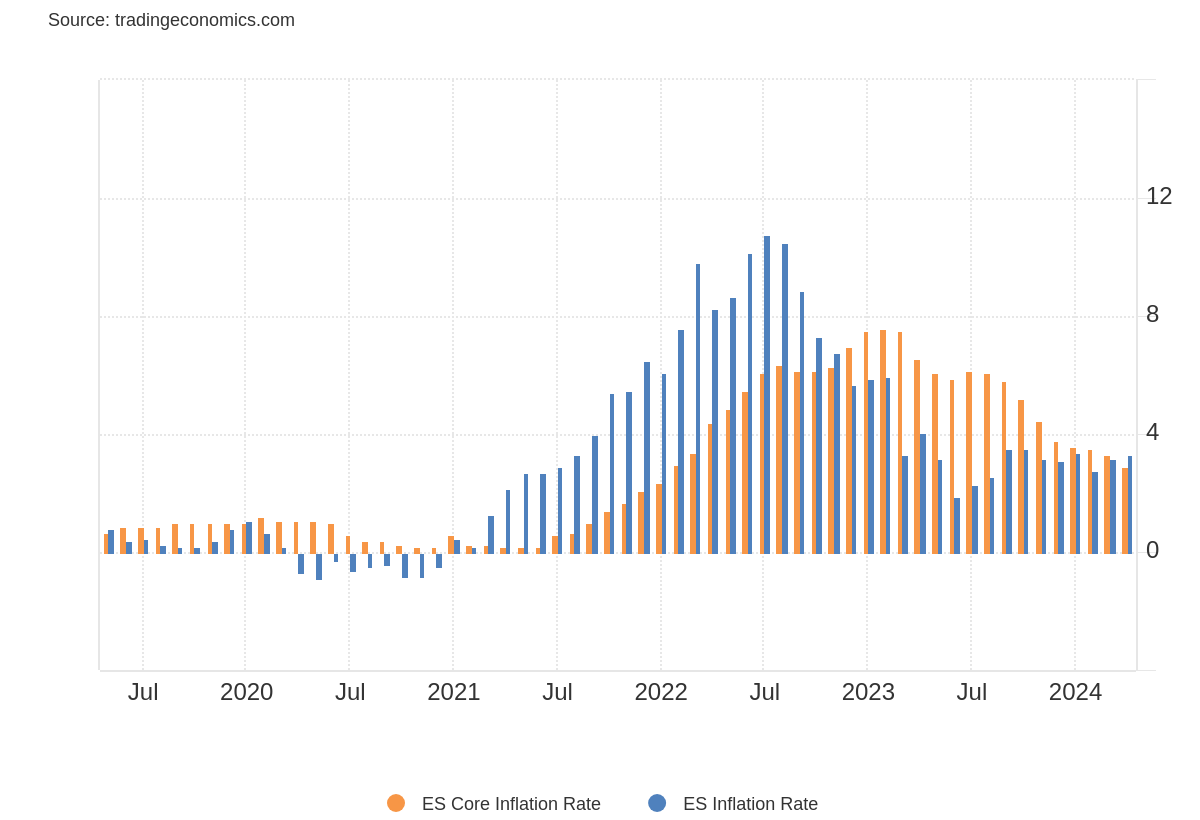

España

Se confirma la tasa de inflación española en el 3.3% en abril. El dato de crecimiento interanual más elevado en los 3 últimos meses.

Este dato significa el % de crecimiento con respecto al mismo mes del año anterior… Recuerde, una cosa es el índice, que la propia palabra inflación ya significa crecimiento de precios, y otra la tasa.

Caída de la inflación = Ralentizamiento del crecimiento de los precios

La principal presión al alza provino de los precios de la vivienda, los servicios públicos, electricidad, gas, alimentos y bebidas no alcohólicas.

La tasa subyacente, que excluye elementos volátiles como los alimentos y la energía, mostró un crecimiento del 2,9% en abril, el más baja desde enero de 2022, frente al 3,3% de marzo.

Es probable que se observe un ligero aumento de esta tasa los próximos meses, observando el efecto base.

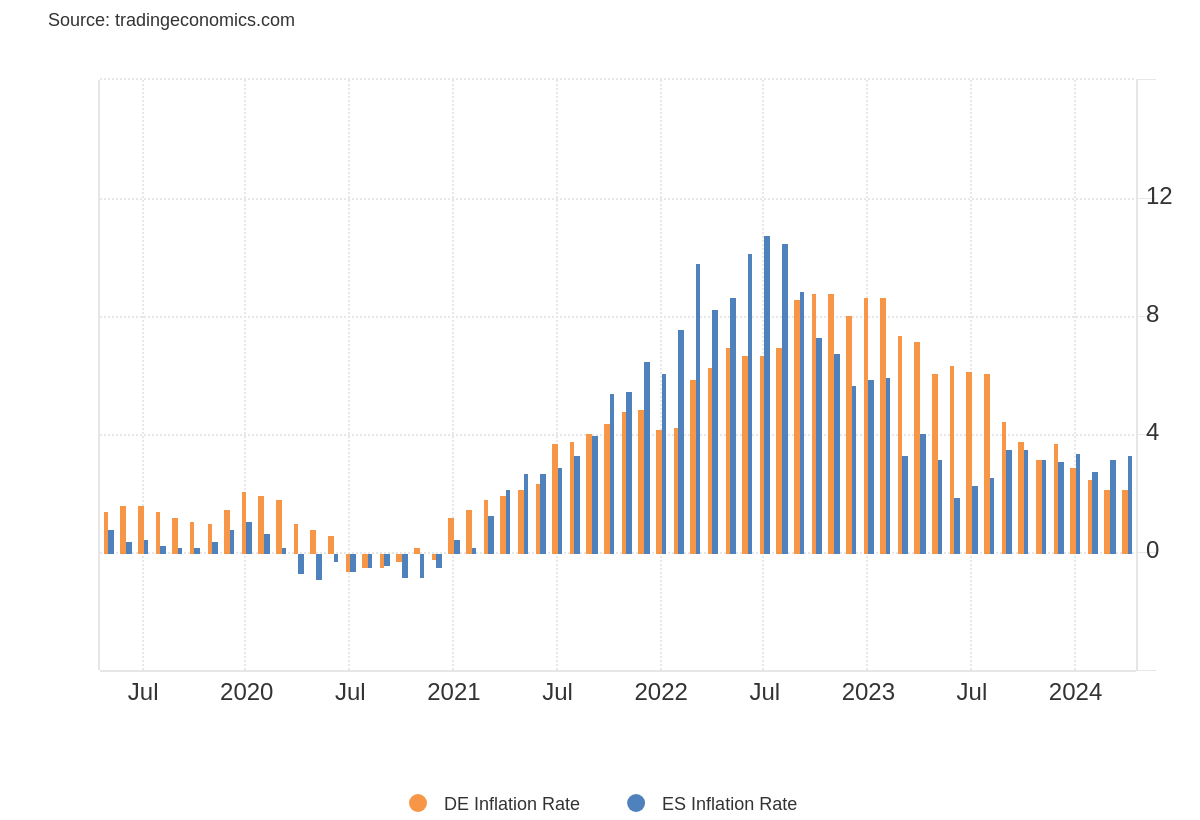

A diferencia de otras regiones europeas, las tasas de inflación interanuales en España ya parecen cerca de la estabilización, y sí, van a hacerlo por encima de los objetivos de 2%.

Y más observando los crecimientos intermensuales:

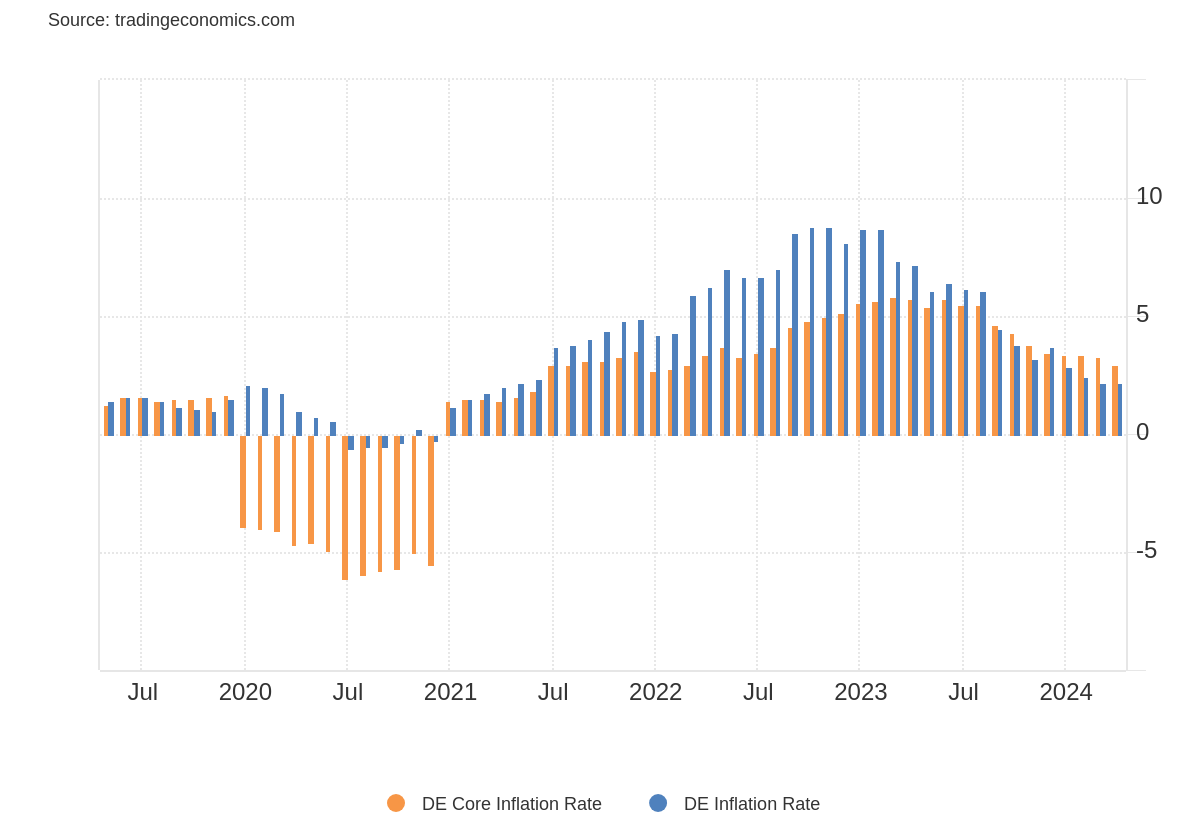

Alemania

La inflación de los precios al consumidor en Alemania se confirmó en un 2.2% en abril de 2024, sin cambios desde el mínimo de casi tres años registrado el mes anterior.

Una desaceleración en la inflación de servicios (3.4% frente al 3.7% en marzo) fue compensada por un repunte en los precios de los alimentos (0.5% frente a -0.7%) y una disminución más pequeña en los costos de energía (-1.2% frente a -2.7%) debido al final de una reducción temporal de impuestos sobre el gas natural este mes.

La inflación subyacente, que excluye ítems volátiles como alimentos y energía, disminuyó al 3.0% en abril, su nivel más bajo desde marzo de 2022.

Observe la comparación entre ambas y como España anticipa esa estabilización:

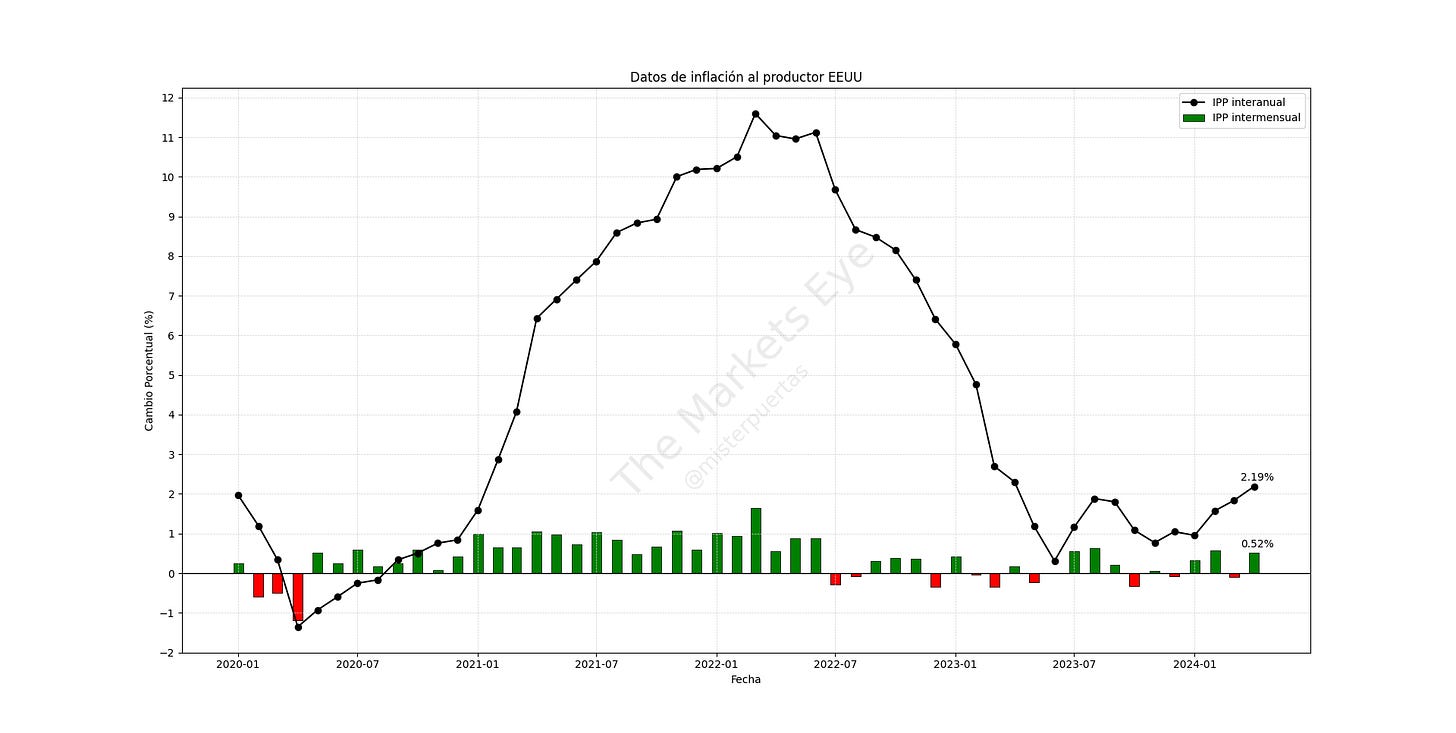

Inflación al productor

Los precios en fábrica en los EE.UU. aumentaron un 0,5% mes a mes en abril de 2024, mucho más alto que las previsiones del 0,3%.

Fue revisado a la baja el dato de marzo. Pasó, del +0,2% al -0,1%. En términos netos, las cifras interanuales estuvieron totalmente en línea con un 2,2% interanual.

ZeroHedge

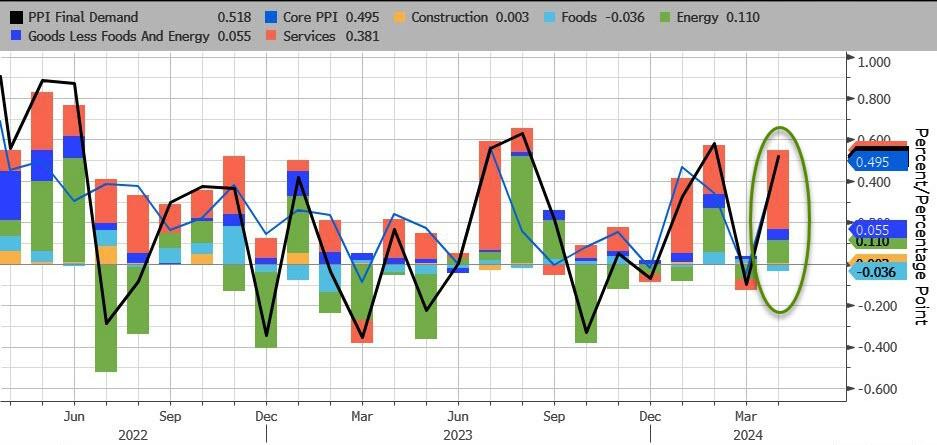

Los precios de los servicios aumentaron un 0,6%, el mayor incremento desde julio, después de una caída revisada a la baja del 0,1% en marzo. Un avance del 3,9% en el costo de la gestión de carteras fue un factor importante.

Los precios también subieron para la maquinaria y el equipo, la venta al por mayor, los servicios inmobiliarios residenciales, la venta de automóviles, el alquiler de habitaciones y el transporte de carga por camión.

El costo de los bienes aumentó un 0,4%, recuperándose de una caída del 0,2% en marzo, con casi tres cuartas partes debido a un aumento del 5,4% en la gasolina. Los costos del diésel, los huevos de gallina, la electricidad y los metales no ferrosos también subieron.

ZeroHedge

Los precios al productor subyacentes aumentaron un 0,5%, mucho más alto que las previsiones del 0,2%. Pero también fue revisado a la baja el dato de marzo, de +0.1% a -0.1%. La tasa subyacente aumentó a 2,4% desde el 2,1% revisado a la baja.

El movimiento de los rendimientos fue un salto para luego corregir... Los algoritmos tardaron en darse cuenta de que el dato de marzo se había revisado a la baja drásticamente:

PANTHEON, sobre el IPP: "... mejor de lo que parece. ... muchos de los componentes del IPP que alimentan el deflactor del PCE subieron sólo modestamente. En resumen, una cifra del 0,3% para el PCE básico parece una buena apuesta en este momento, pero no podemos descartar un 0,2%".

Powell sobre el IPP: Las cifras del IPP fueron más altas, pero las revisiones fueron más bajas. Yo no lo llamaría caliente, lo llamaría mixto

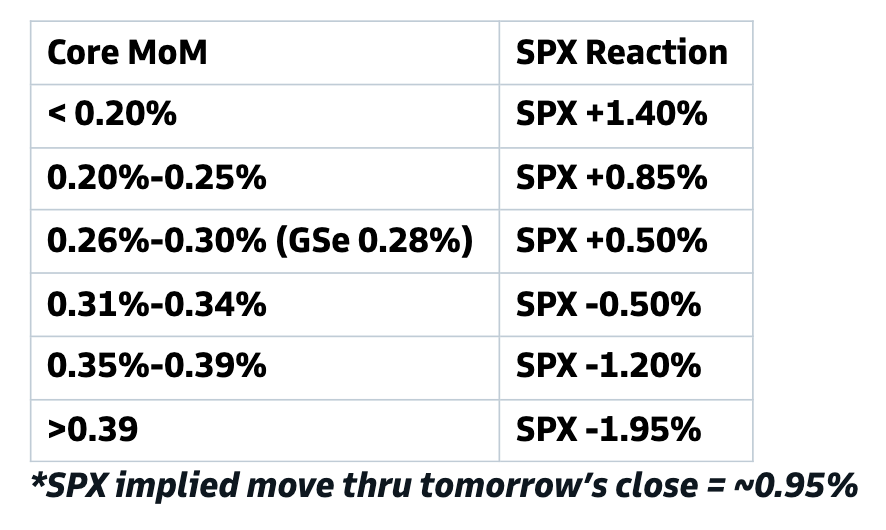

Para el IPC de mañana de GS

Esperamos un aumento del 0.28% en el IPC subyacente de abril (vs. 0.3% consenso), correspondiente a una tasa interanual del 3.61% (vs. 3.6% consenso).

Destacamos tres tendencias clave a nivel de componentes que esperamos ver en el informe de este mes:

Esperamos un aumento del 1.6% en los precios del seguro de automóvil, ya que los precios continúan ajustándose a los costos.

Esperamos que el componente de seguro de salud se mantenga plano a partir de este mes, ya que la BLS incorpora nuevos datos sobre las primas de seguros.

Esperamos que la inflación de los alquileres se desacelere al 0.37% a medida que la brecha entre los alquileres de nuevos y continuos arrendamientos sigue cerrándose, pero que la inflación del OER (equivalente de alquiler de los propietarios) se mantenga fuerte en 0.45%, reflejando un crecimiento más fuerte del alquiler para nuevos inquilinos y una brecha mayor entre los alquileres de nuevos y existentes inquilinos en unidades unifamiliares independientes.

De cara al futuro, esperamos que la inflación mensual del IPC subyacente se mantenga en el rango de 0.25-0.30% durante los próximos meses antes de desacelerarse a alrededor de 0.2% para finales de 2024. Pronosticamos una inflación interanual del IPC subyacente del 3.5% y una inflación subyacente del PCE del 2.7% en diciembre de 2024.

Movimientos esperados:

Goldman Sachs

Comentarios de Powell

Jerome Powell, presidente de la Fed está participando en una mesa redonda con Knot, del BCE. Estos son los principales comentarios:

Sobre la economía:

"La economía de EE.UU. ha funcionado muy bien últimamente... Los salarios reales son ahora positivos, y el desempleo ha estado por debajo del 4% durante 27 meses consecutivos, algo que no ocurría desde hace medio siglo. Así pues, el mercado laboral es muy fuerte, con signos de enfriamiento y reequilibrio graduales"

Sobre la inflación:

"Espero que la inflación vuelva a bajar mensualmente a niveles que se parezcan más a las lecturas más bajas que teníamos el año pasado... mi confianza en ello no es tan alta como lo era, habiendo visto estas lecturas en los 3 primeros meses del año"

"No esperábamos que fuera un camino de rosas, pero han sido más altas de lo que creo que nadie esperaba. Y lo que eso nos ha dicho es que tendremos que ser pacientes y dejar que la política restrictiva haga su trabajo."

"Según muchas medidas, el tipo de interés oficial es restrictivo. La cuestión es si es suficientemente restrictiva y eso es algo que el tiempo tendrá que decir".

En cuanto al equilibrio de riesgos, Powell no habla de un calendario de recortes, pero afirma:

"He dicho que no creo probable, basándome en los datos que tenemos, que el próximo movimiento que hagamos sea una subida de tipos."

Los gráficos destacados de la sesión

1- La creciente montaña de deuda que enfrentan las pequeñas empresas es asombrosa. ¡Necesitarán refinanciar $620 mil millones (o el 75%) de su deuda para 2029!

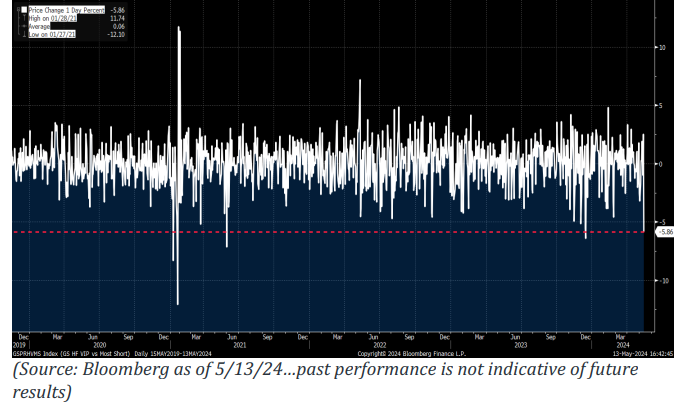

2- El lunes… Los largos VIP de HF frente a las ventas cortas más frecuentes (GSPRHVMS) cayeron un 5.86%… Eso representa un desvío estándar de 4 sobre el último año de negociación… Uno de los peores días desde los Días Originales de las Acciones Memes…

3- El cobre está batiendo a BTC, NVDA y SOX en los últimos 3 meses.

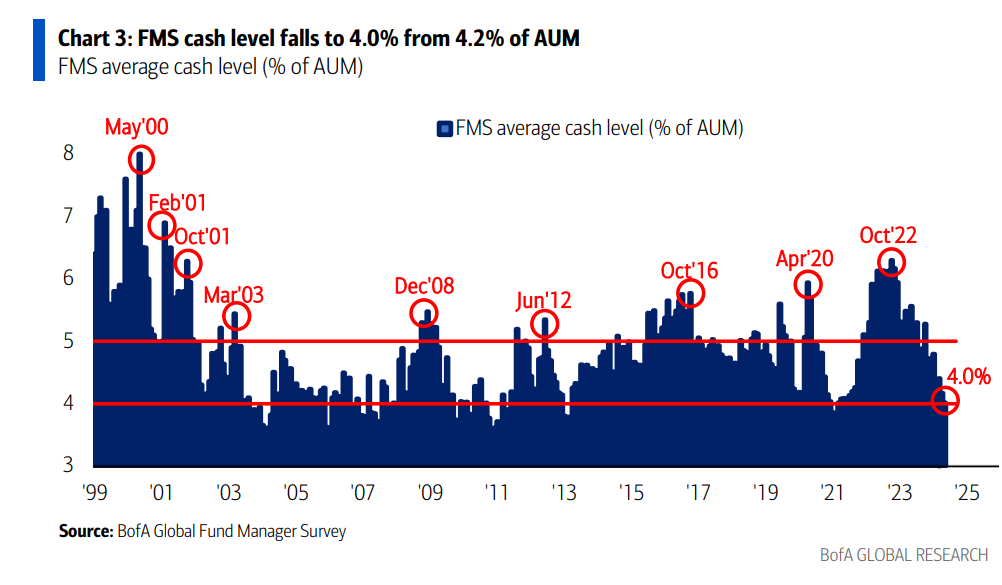

4- El nivel promedio de efectivo de los inversores FMS cayó al 4.0% de los activos bajo gestión (AUM) desde el 4.2%, el nivel más bajo desde junio de 2021.

5- El "aterrizaje suave" sigue siendo lo más esperado, con un 56% esperando ese resultado.

6- La "mayor inflación" sigue siendo el riesgo de cola número uno según el 41% de los inversores FMS. Las preocupaciones sobre la geopolítica disminuyeron al 18% (desde el 24% en abril), pero todavía ocupan el segundo lugar.

7- "Long Magnificent 7" es la operación más concurrida por decimocuarto mes consecutivo (según el 51% de los inversores FMS), seguida de "Long US dollar" con un 12% y "Short China Equities" con un 11%.

8- Los inversores FMS están en su nivel más alto de sobreponderación en acciones desde enero de 2022.

Clave del día: ¿Qué le ocurre al precio del Cacao?

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Eurozona

🌶️🌶️🌶️ Crecimiento intertrimestral de la eurozona (miércoles): Se espera que la segunda revisión del dato se situe en el 0.3%.

En Estados Unidos

🌶️🌶️🌶️ IPC (miércoles): Se espera un dato de 0.3% de crecimiento intermensual, inferior al 0.4% que fue la sorpresa el mes pasado. El dato general interanial se espera que se situe en el 3.4%. El dato subyacente se espera un crecimiento intermensual del 0.3%, y un dato general del 3.6%-3.7%.

🌶️🌶️🌶️ Ventas minoristas (miércoles): Se espera un dato de Ventas minoristas de 0.3-0.4% de crecimiento intermensual, inferior al 0.7% registrado el mes anterior.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.