In partnership with

La semana en un vistazo…

If you're frustrated by one-sided reporting, our 5-minute newsletter is the missing piece. We sift through 100+ sources to bring you comprehensive, unbiased news—free from political agendas. Stay informed with factual coverage on the topics that matter.

En el informe completo de hoy…

En Wall Street…

Septiembre logró cerrar en positivo aguantando importantes soportes y octubre ha empezado de forma similar:

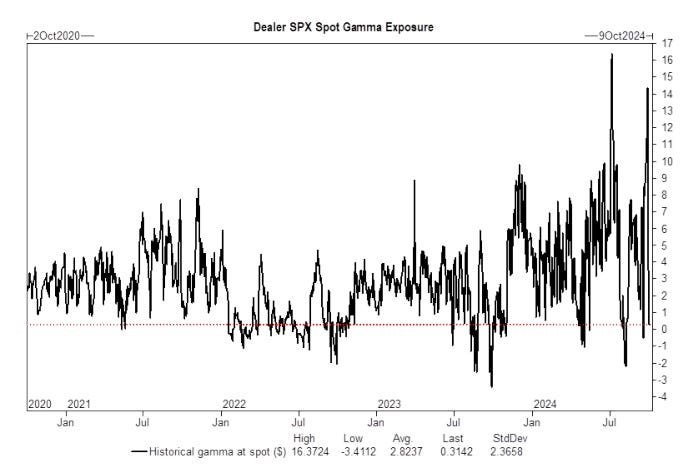

La increible Gamma positiva del mercado venció, lo que ofecía mayor libertad de movimiento al mercado:

Sin embargo, el S&P500 logró de nuevo cerrar por encima de los 5750 puntos, no sin antes provar cada día de la semana el soporte de los 5700 puntos:

Eso sí, el índice del miedo (VIX) cerró por encima de 20 durante la semana, por primera vez desde septiembre:

Igual que el VVIX cerrando por encima de 110:

¿Qué ha pasado? Lo cierto es que la volatilidad ha aumentado, la presión bajista ha sido muy evidente, pero todos los eventos de la semana fueron positivos para el mercado: buenos datos macro, finalización huelgas de los puertos, relajación de la tensión Israel-Irán…

La mejor explicación para la situación actual del mercado, la ofrece McEligott:

Las métricas de volatilidad en los índices de acciones siguen mostrando mucha tensión. El skew de los índices estadounidenses está actuando de manera inestable, con una demanda fuerte por opciones que protegen contra caídas. Esto nos lleva a niveles similares a los shocks de agosto y septiembre.

Estamos superando las preocupaciones del mercado, con alivios en las condiciones financieras y estímulos que siguen retrasando la recesión por cuarta o quinta vez en dos años. Todo esta cobertura a la baja está desapareciendo, lo que podría actuar como combustible para un repunte hacia los 6000 puntos o más en el SPX.

Si superamos riesgos como las elecciones y la incertidumbre de los datos, y con estímulos en China y un gasto fiscal masivo en EE. UU., podríamos ver una "capitulación" de coberturas que impulse aún más el mercado hacia fin de año. Las calls hacia 6000 para diciembre lo reflejan. (el tiempo no es muy buen amigo de los osos)

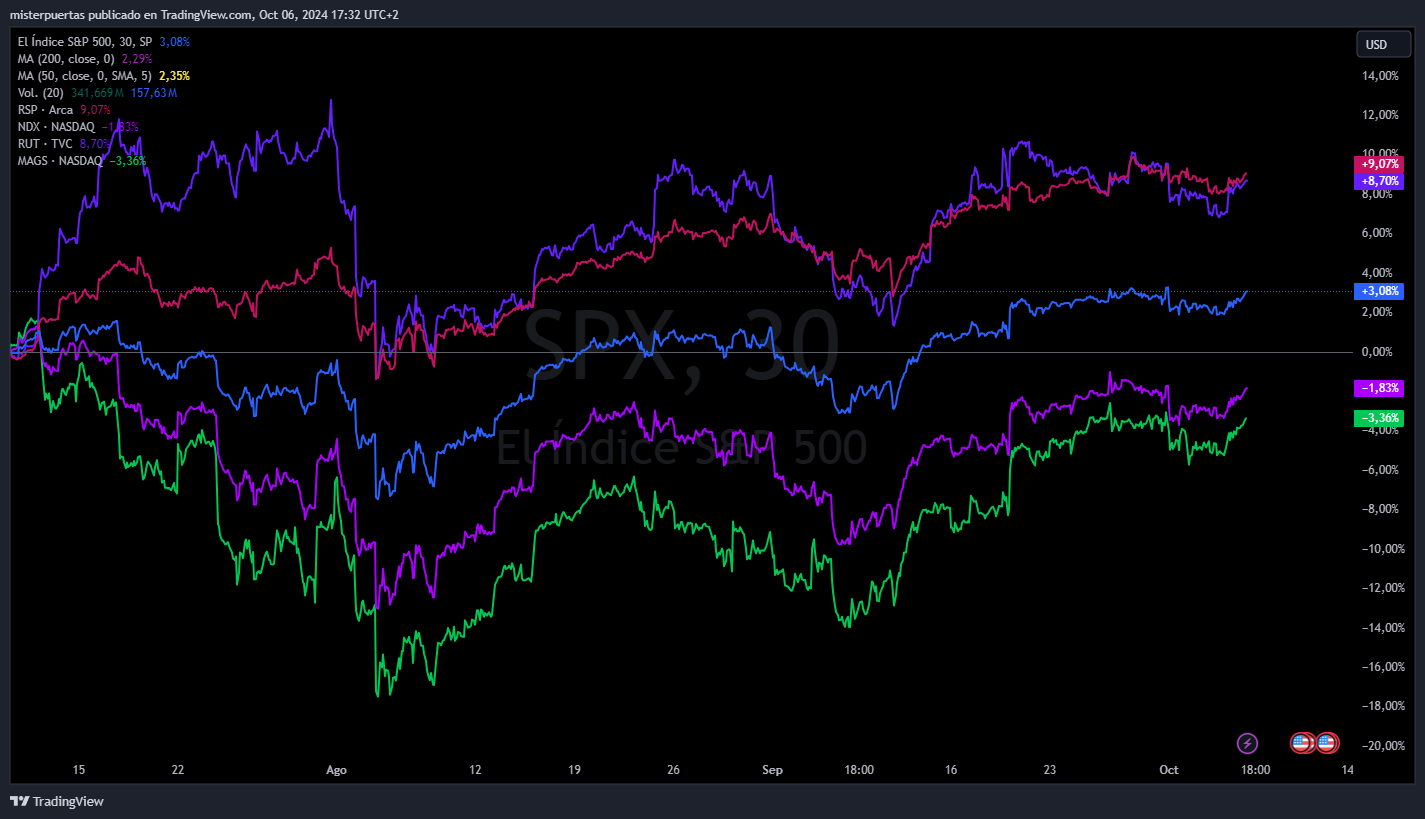

Si profundizamos más en el comportamiento del mercado, se observa como desde el 10 de julio sigue habiendo una gran diferencia entre NASDAQ y 7 magníficos y las compañías más pequeñas:

Sin embargo, no desde el 18 de septiembre cuando se inició el ciclo de bajadas de tipos:

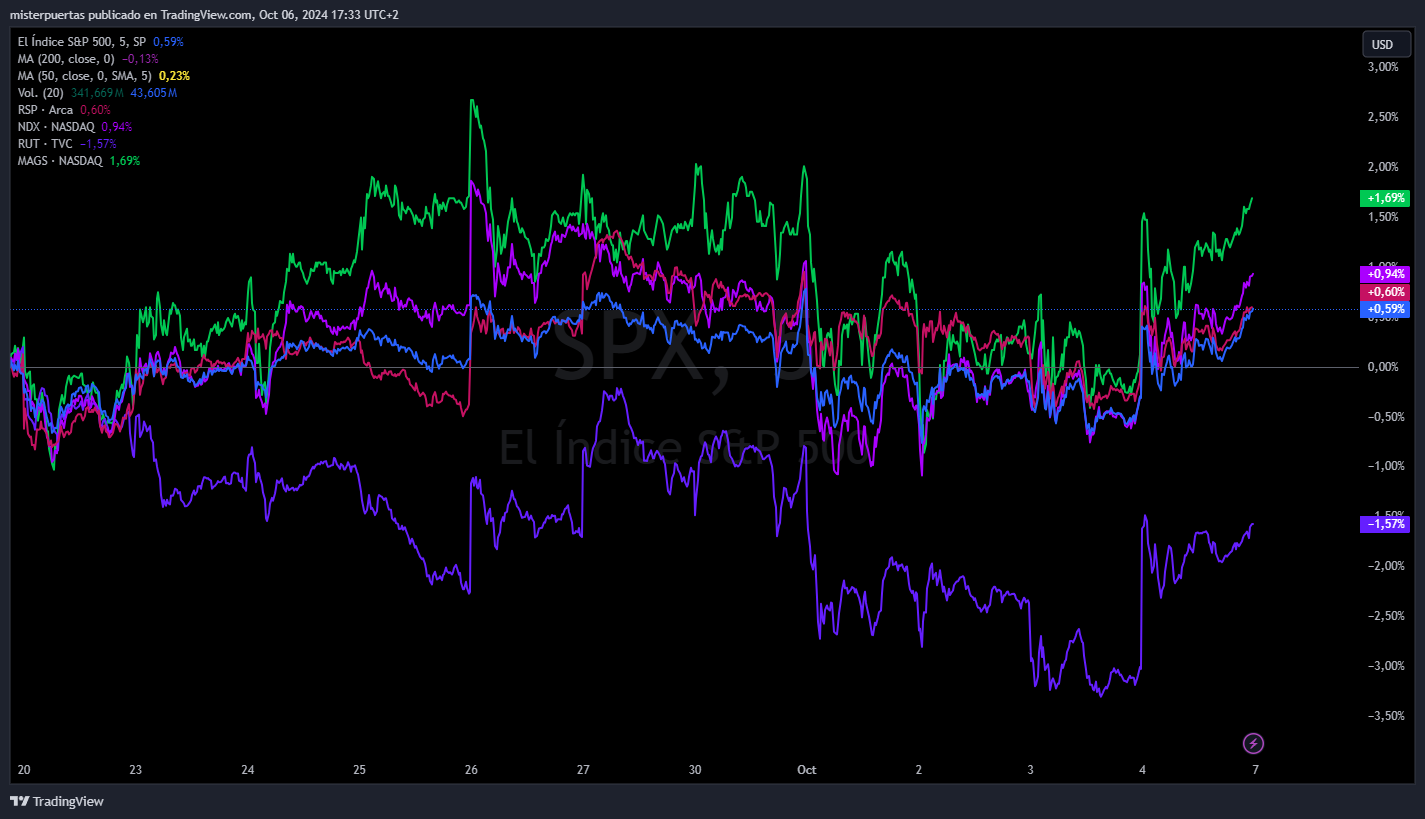

La pregunta que nos hacemos es por qué no han seguido o incluso incrementado este rally tras la bajada de tipos.

Hay que tener en cuenta que el mercado descuenta los movimientos antes de que ocurran y luego evalúa los riesgos de lo que seguirá descontando o no:

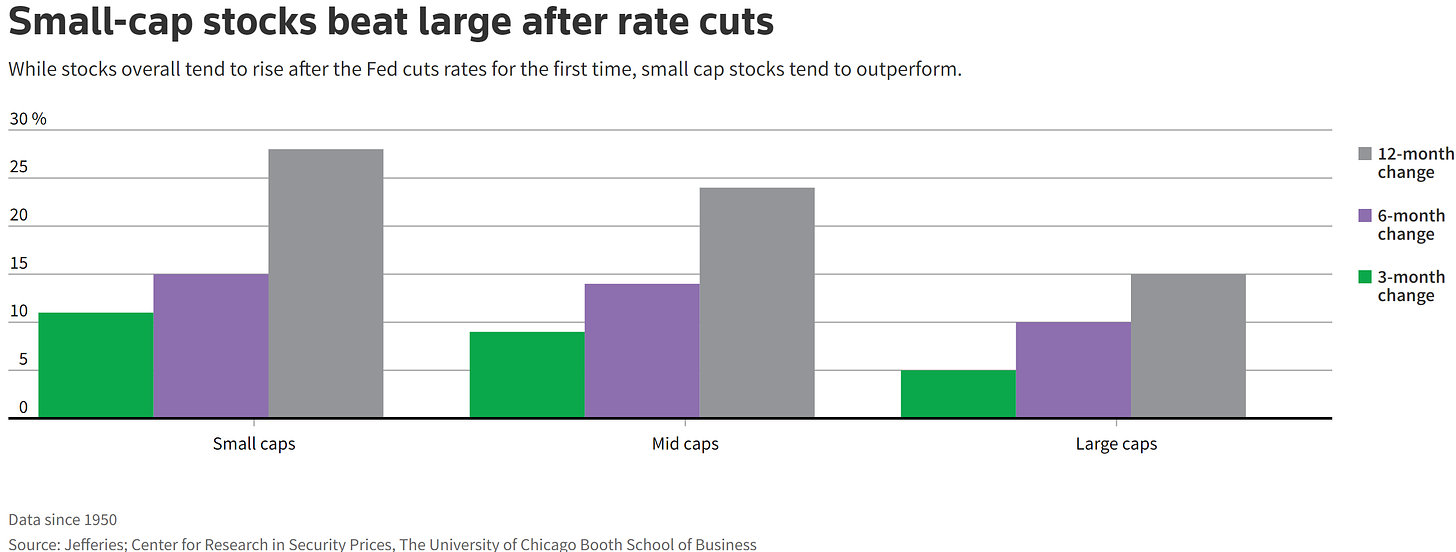

La débil respuesta de las acciones al recorte de tasas de septiembre de la Fed sugiere que persisten dudas sobre la trayectoria de la economía. Se espera que las acciones de pequeña capitalización suban cuando las tasas caen; por lo general, superan a las acciones de gran capitalización en los seis meses posteriores al primer recorte de tasas en un ciclo.

Esto se debe a que muchas acciones de pequeña capitalización están estrechamente vinculadas a la salud de la economía y tienden a ser sensibles a los cambios en las tasas de interés porque tienen más deuda a tasa flotante que sus pares de gran capitalización.

Alrededor del 42% de las empresas del índice Russell 2000 no son rentables, en comparación con el 6% del S&P 500.

Por tanto, un repunte de la inflación que ponga el riesgo el ciclo de bajadas de tipos, afectará a estas compañías tanto o más que si hay una recesión.

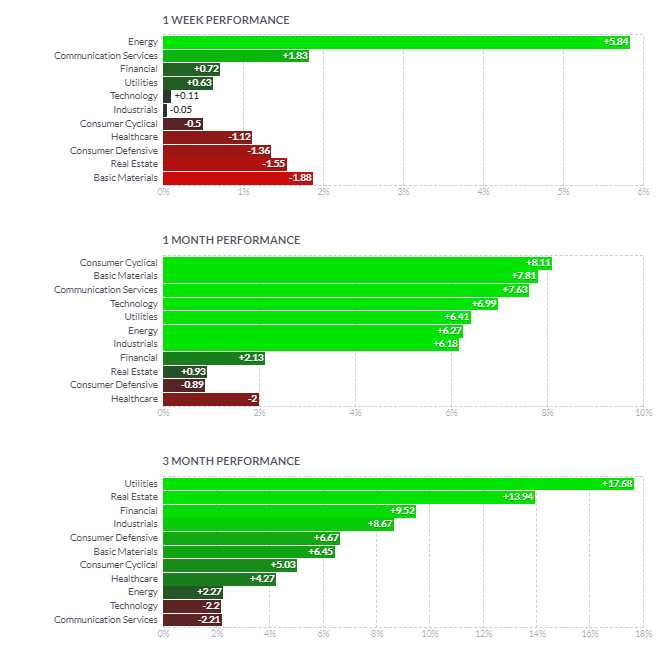

Por sectores, en los últimos tres meses el gran ganador fueron los servicios públicos y el Real Estate, descontando el ciclo de bajadas de tipos (misma opinión que sobre el Russell 2000):

Finviz

Renta fija

¿Oportunidad en los bonos?

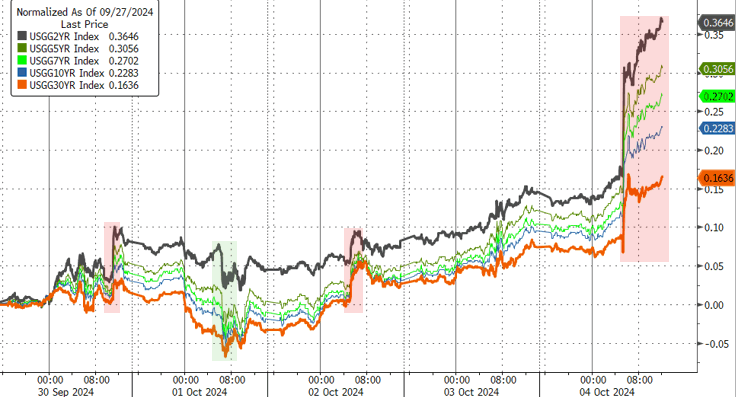

Los rendimientos de los bonos del Tesoro se han disparado al alza en la semana.

ZeroHedge

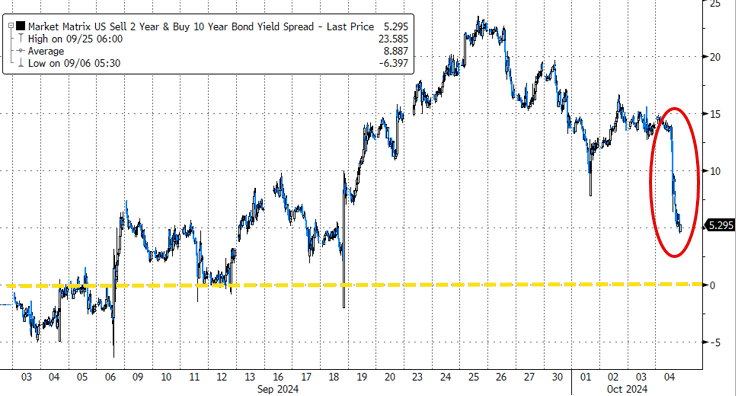

Con los rendimientos a 2 años que han subido más de 36pb en la semana, ya que la curva se ha aplanado drásticamente, hasta el 3.92%:

Y los rendimientos a 10 años casi subiendo hasta el 4%:

y la curva de rendimiento (2s10s), casi volviendo a estar invertida:

ZeroHedge

Hay que tener en cuenta que las tasas federales estaban hasta el 18 de septiembre en el rango 5.25%-5.50%. Bajaron al rango 4.75%-5.00%. Y anunciaron que para final de este año estaría en el rango 4.25%-4.50% y para finales de 2025 en el 3.25%-3.50%, hasta llegar a la tasa neutral de alrededor del 3%.

Prácticamente los bonos, epsecialmente el más largo plazo, ya había descontado esa tasa neutral:

Históricamente el 10 años ha cotizado a 110-130pbs de la tasa neutral. Eso estima un 10 años en el 4-4,3%. Es decir, que ya descontado el ciclo de recortes:

El rendimiento de los bonos a 2 años estaba en el 3.60% previo a la bajada de tipos, por tanto, ya ha descontado casi toda la supuesta bajada hasta 2025.

El rendimiento a 10 años está en el 3.70%, por tanto ya ha descontado gran parte de esta primera bajada, incluso la tasa neutral.

El rendimiento a 20 años se sitúaba en el 4.10%, descontando incluso esa tasa neutral.

Evidentemente con estos comentarios parece una malisima idea sumarse a los bonos justo tras la bajada de tipos… Sin embargo, esa supuesta tasa neutral, no debe porque cumplirse, ya sabemos como es la Fed…

Los bonos irán descontando en función de los datos económicos… Una desaceleración mayor o recesión, es lo que justificaría valor en alta duración (es una poliza de seguro), es decir, subidas de los bonos.

Si no hay recesión, ni la economía desacelera, que son los datos conocidos esta última semana, los bonos corregirán… En este momento ya lo han hecho, pero aun sin ofrecer un % riesgo beneficio adecuado.

Si crees que la economía entrará en recesión entonces si tiene sentido tener un % de la cartera en alta duración como póliza de seguro.

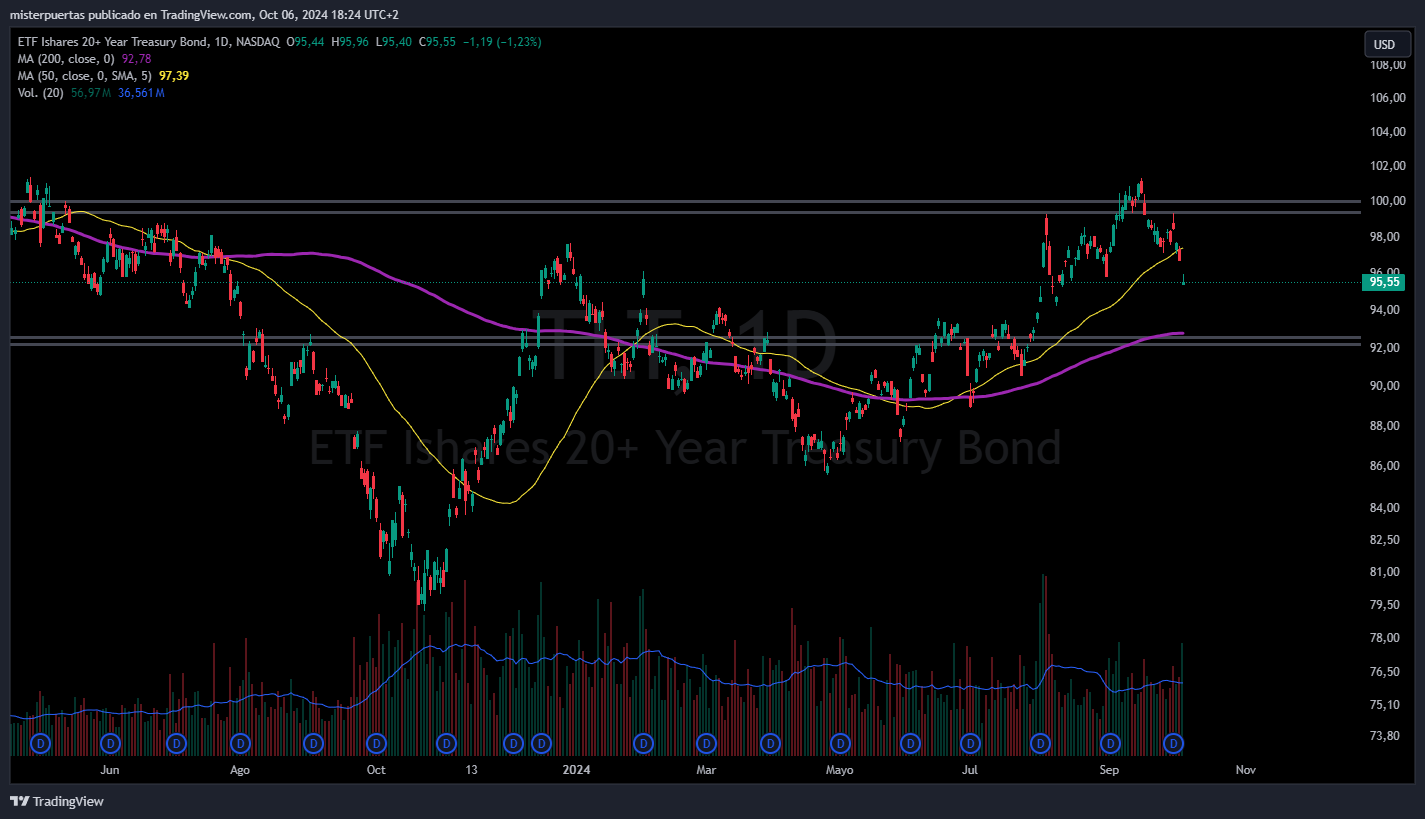

Una oportunidad de oro en el tramo largo sería ver al TLT caer de nuevo por debajo del nivel de 92:

Divisas y materias primas

El dólar cerró en su nivel más alto desde mediados de agosto. El dólar subió durante los cinco días seguidos de esta semana, su mejor semana desde septiembre de 2022.

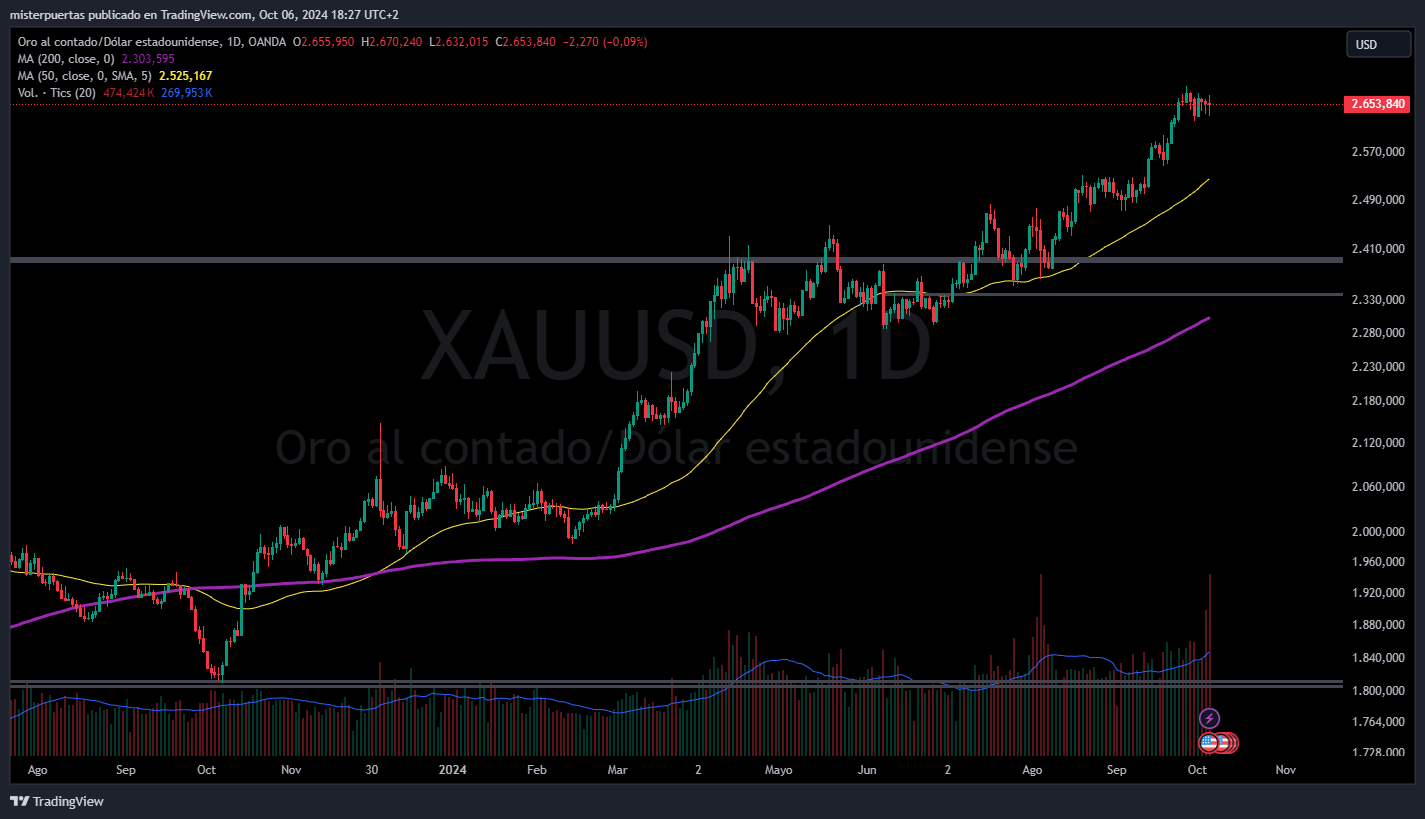

El oro terminó la semana ligeramente más bajo, movimiento sorprendente, especialmente observando la subida de los rendimientos, aunque tiene sentido dado los estímulos momentarios de China.

Observe la plata:

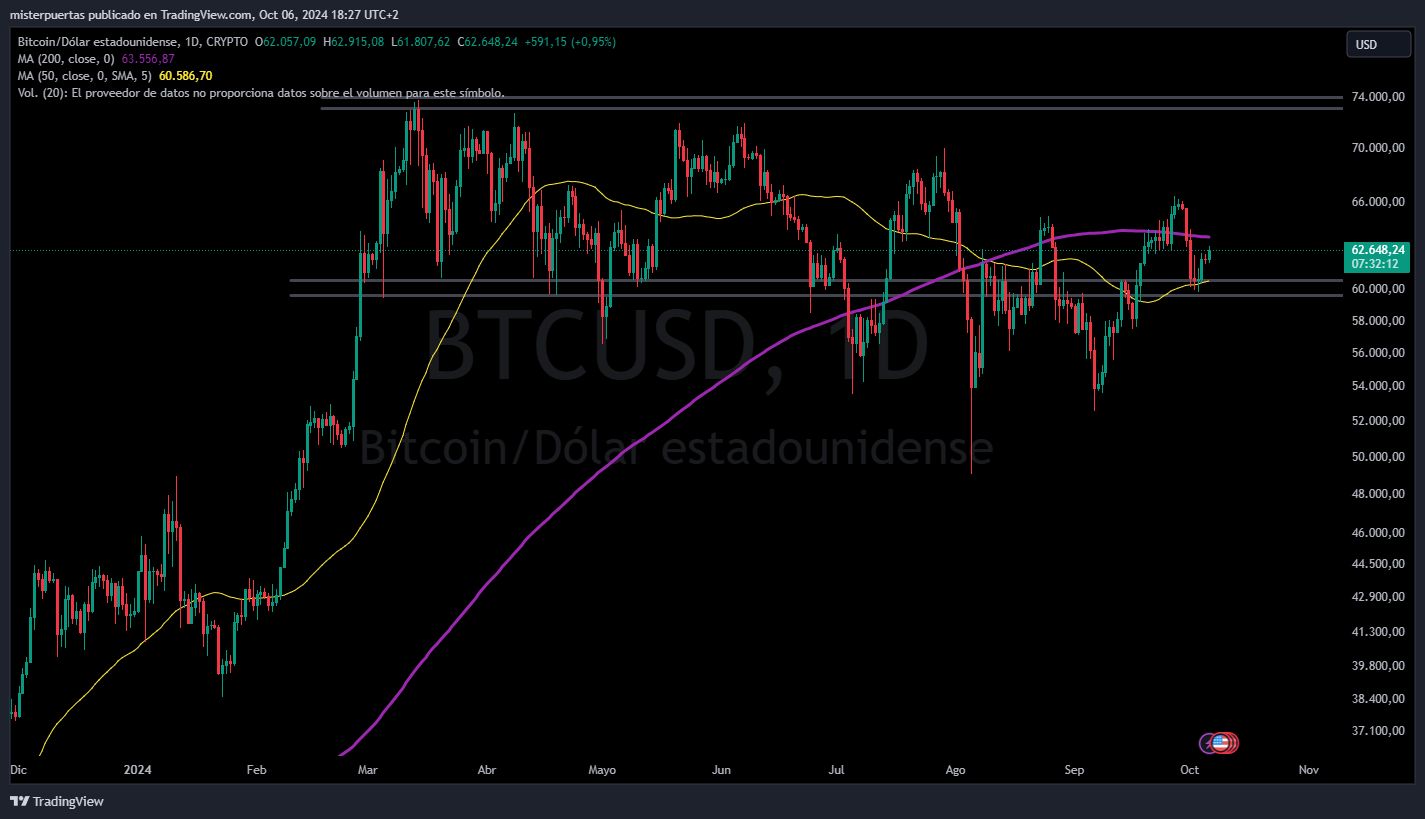

Bitcoin cayó durante la semana, pero encontró soporte en $60k.

Los precios del petróleo crudo se dispararon esta semana: la mejor semana desde octubre de 2022.

En la semana europea…

Las acciones europeas cerraron al alza el viernes, ya que un informe de empleo en EE.UU. más fuerte de lo anticipado alivió los temores de crecimiento en la economía más grande del mundo, aunque cayeron en la semana debido a los crecientes conflictos en el Medio Oriente, que mantuvieron bajo control la toma de riesgos.

El índice paneuropeo STOXX 600 (.STOXX) cerró con un alza del 0,4%, con la mayoría de las bolsas locales, incluidas Alemania (.GDAXI) y Francia (.FCHI), registrando también ganancias.

Las contrataciones en EE.UU. aumentaron en septiembre a su nivel más alto en seis meses y la tasa de desempleo cayó al 4,1%, lo que indica una economía resiliente que probablemente no necesite que la Reserva Federal aplique grandes recortes de tasas de interés durante el resto de este año.

“El informe de nóminas no agrícolas de septiembre, en particular la caída de la tasa de desempleo, debería eliminar cualquier preocupación a corto plazo sobre el estado del mercado laboral en EE.UU.”, dijo Janet Mui, directora de análisis de mercados en la gestora de patrimonios RBC Brewin Dolphin.

“Con la inflación moviéndose en la dirección correcta y la economía de EE.UU. en expansión, esto debería aumentar la confianza de que un aterrizaje suave se está haciendo realidad, salvo que ocurra algún shock”.

Las acciones de bancos, sensibles a la economía (.SX7P), lideraron las ganancias entre los principales sectores del STOXX, con un aumento del 1,8%.

El sector de automóviles (.SXAP) subió un 1,6% después de que el ejecutivo de la UE anunciara que la Unión Europea continuará adelante con aranceles elevados sobre los vehículos eléctricos fabricados en China, a pesar de que la mayor economía del bloque, Alemania, los rechazara.

Los rendimientos de los bonos gubernamentales de la zona euro, que se mueven inversamente a los precios, aumentaron tras los datos de EE.UU.

El sector de servicios públicos (.SX6P), a menudo negociado como un sustituto de los bonos, cayó un 0,7%.

A pesar de las ganancias del viernes, la mayoría de las bolsas europeas registraron pérdidas semanales, con el STOXX cayendo un 1,8%, ya que los inversores evitaron activos de riesgo como las acciones debido a las crecientes tensiones en el Medio Oriente.

El sector energético (.SXEP) fue el de mejor desempeño del STOXX esta semana, siguiendo el aumento de los precios del crudo.

Los bienes personales y para el hogar (.SXQP) y el sector automotriz estuvieron entre los peores sectores.

Entre las acciones individuales, DSV (DSV.CO) subió un 6,7% después de que la empresa de transporte danesa recaudara 5.500 millones de dólares en una emisión de acciones para financiar parcialmente la adquisición de Schenker.

En la semana asíatica…

Las acciones asiáticas avanzaron mientras el repunte de las acciones en Hong Kong se reanudó, y los inversores evaluaban el impacto de las crecientes tensiones en el Medio Oriente.

El índice MSCI Asia Pacific subió hasta un 0,6%, con Tencent y Alibaba entre los principales impulsores. Las acciones chinas en Hong Kong subieron tras haber retrocedido en la sesión anterior, ya que los inversores pusieron sus esperanzas en los datos de gasto durante la Semana Dorada, que podrían dar un nuevo impulso al mercado. El mercado chino continental permanece cerrado hasta el lunes.

Las acciones en Japón subieron después de que el yen se debilitara aún más. Las acciones de Corea del Sur también avanzaron, mientras que Taiwán retrocedió ligeramente tras reabrir el mercado después de un cierre de dos días debido a un tifón.

“Esperamos ver cómo han reaccionado los consumidores durante la Semana Dorada y cómo el gobierno responde con más apoyo fiscal”, dijo Tai Hui, estratega jefe de mercados de Asia en JPMorgan Asset Management, en una entrevista con Bloomberg TV. “Ese sería un factor clave para mantener el repunte que hemos visto hasta ahora”.

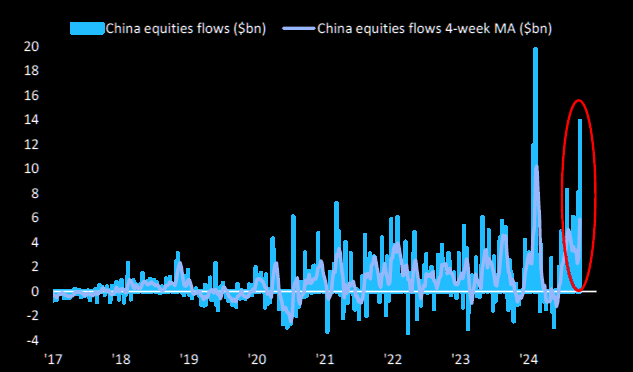

La segunda mayor entrada semanal de capitales en la historia de los fondos de acciones de China.

Según datos de EPFR, a fines de agosto los fondos mutuos a nivel mundial en conjunto tenían una asignación del 5% en acciones chinas, el nivel más bajo en la última década.

Para la semana…

En Reino Unido

🌶️🌶️ PIB intermensual (viernes): Se espera un dato de crecimiento de entre el 0 y el 0.2%.

En Estados Unidos

🌶️🌶️ Comentarios de Bostic de la Fed (martes)

🌶️🌶️ Comentarios de Logan y Williams (miércoles)

🌶️🌶️ Minutas del FOMC (miércoles)

🌶️🌶️🌶️ Inflación (jueves): Se espera un aumento intermensual del 0.2% para el dato general y del 0.3% para el subyacente, situando las tasas interanuales en el 2.5% y 3.1% respectivamente.

🌶️🌶️ Inflación al productor (viernes): Se espera un dato de crecimiento del 0.1%, que situe la tasa interanual en el 1.3%.

🌶️🌶️ Sentimiento del cosnumidor de la Universidad de Michigan (viernes): Se esoera que se seitué ne 70.4, superior al dato previo.

⚠️ PRECAUCIÓN FRENTE A LA TENSIÓN GEOPOLÍTICA. (La volatilidad sigue muye elvada)

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv