Los titulares..

Los datos apuntan a estanflación y todo el mundo está hablando de ello… El número de artículos con esta palabra se ha multiplicado.

Los datos económcios de la eurozona dar margen al BCE para mantener los tipos de interés, ante uina inflación que evoluciona bien, pero se estabilizará en niveles cercanos al 3%.

Amazon presenta buenos resultados y salta tras ellos, pero falla en previsiones.

BofA

De un vistazo…

Wall Street

🔴 S&P500 -1.57%

🔴 Dow Jones -1.49%

🔴 Nasdaq100 -1.92%

🔴 Russell2000 -2.09%

Otros activos

🔴 WTI -1.53%

🔴 XAU/USD -2.11%

🔴 BTC/USD -5.07%

Europa

🔴 German DAX -1.03%

🔴 Stoxx 600 -0.68%

🔴 France's CAC -0.99%

🔴 Spain's Ibex -2.22%

Asia

🟢 Nikkei 225 +1.24%

🟢 Hang Seng +0.09%

🔴 Nifty 50 -0.41%

Divisas

🟢 DXY +0.65% ≈ 105.989

🔴 EUR/USD -0.52%

🟢 USD/JPY +0.95%

🔴 GBP/USD -0.56%

En el informe de hoy…

Patrocinador de hoy:

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street a la baja, especialmente en los últimos minutos.

El SPX pierde los 5100 puntos y ahora vuelve a mirar de nuevo al soporte de los 5000:

Desde el principio del día, el mercado se vio afectado por datos macroeconómicos que apuntan hacia la estanflación, mostrando debilidad económica en los PMI regionales y presiones de precios elevadas, especialmente en los detalles de las remuneraciones del primer trimestre.

Sin embargo, se observó una gran presión bajista en los últimos 15 minutos.

Es importante tener en cuenta que es el final del mes, lo que puede provocar rebalanceos. Además, la liquidez neta ha sido restrictiva durante las últimas 2 semanas, especialmente en activos de riesgo.

La cesta de acciones de los 7 Magníficos registró números rojos en abril, marcando su primera pérdida mensual desde octubre y la peor pérdida mensual desde septiembre.

ZeroHedge

Abril fue el primer mes a la baja para las acciones desde el cambio de postura de la Fed (octubre de 2023).

Este fue el peor mes para el Dow Jones desde septiembre de 2022

y para el Nasdaq desde septiembre de 2023.

El Russell 2000, muy afectado durante el día, vuelve a mirar abajo:

Renta fija

Los rendimientos tuvieron un gran aumento en abril, con los rendimientos del bono estadounidense a 10 años subiendo aproximadamente 45 puntos básicos durante el mes.

El rendimiento a 2 años, que había probado el 5.00% en numerosas ocasiones anteriormente, lo superó hoy.

Divisas y materias primas

El dólar subió por cuarto mes consecutivo.

Frente al JPY volvió a alcanzar el nivel de 157:

A pesar de la caída de hoy del 1.8%, el oro logró ganancias sólidas durante el mes, superando los $2400 en sus máximos históricos.

Los precios del petróleo terminaron el mes ligeramente a la baja, gracias a la liquidación de hoy.

Bitcoin tuvo un mes difícil, con una caída del 15% después de siete meses consecutivos de ganancias, ya que los flujos de ETF de BTC comenzaron a disminuir.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Paramount Global (PARA) cayó un 7%: Inicialmente tuvieron altibajos en el comercio previo al mercado. No obstante, las ganancias y las adiciones netas de Paramount+ superaron las expectativas, aunque los ingresos fueron bajos. Además, el presidente y CEO Bob Bakish renunció, como muchos medios habían anticipado previamente. El enfoque se centra en las continuas conversaciones sobre la fusión.

NXP Semiconductors (NXPI) subió un 4%: Las ganancias superaron las expectativas de Wall Street junto con una perspectiva para el segundo trimestre mejor de lo esperado.

McDonald's (MCD) se mantuvo estable: Las ganancias netas y las ventas comparables no cumplieron con las estimaciones ya que los clientes redujeron el gasto y el conflicto en el Medio Oriente afectó las ventas internacionales.

PayPal (PYPL) subió un 1.5%: Las ganancias superaron las expectativas y la perspectiva de crecimiento de EPS ajustada para el año fiscal se estima en un dígito bajo, frente a una caída esperada de alrededor del 4%.

Eli Lilly and Co (LLY) subió un 6%: Superó las ganancias y aumentó la guía para el año fiscal debido a las sólidas ventas de Zepbound y Mounjaro.

GE Healthcare (GEHC) cayó un 14.5%: Los indicadores del primer trimestre estuvieron por debajo.

3M (MMM) subió un 5%: Tanto las ganancias como los ingresos superaron las expectativas, con un aumento del 21% en las ganancias trimestrales debido a los aumentos de precios y los recortes de costos que compensaron el impacto de las ventas lentas.

Coca-Cola (KO) bajó un 0.5%: Las ganancias por acción y los ingresos superaron las expectativas, aunque ofreció comentarios cautelosos para el próximo año debido a los vientos en contra del tipo de cambio y citó también vientos en contra del consumidor de bajos ingresos.

Zebra Technologies (ZBRA) subió un 5%: Fuertes números del primer trimestre con una perspectiva para el próximo trimestre y el año fiscal que impresionaron.

Leidos Holdings (LDOS) subió un 6.5%: Superó tanto las ganancias como los ingresos, además de elevar la vista de ganancias para el año fiscal.

F5 Networks (FFIV) cayó un 9%: Los ingresos estuvieron por debajo de lo esperado con una perspectiva suave para el próximo trimestre.

Corning (GLW) subió un 5%: Las ganancias superaron las expectativas.

Samsung Electronics (SMSN) impresionó en sus ganancias y ofreció comentarios optimistas en medio de los vientos a favor de la IA.

Warner Bros. Discovery (WBD) cayó un 9.5%: NBC (CMCSA) prepara una oferta anual de USD 2.5 mil millones para arrebatar los derechos de la NBA a TNT (WBD).

Tesla (TSLA) cayó un 5.5%: El CEO Musk planea más despidos mientras dos ejecutivos senior se retiran, según informa The Information. Aproximadamente 500 personas serán despedidas en el grupo de supercargadores.

Nvidia (NVDA) cayó un 1.5%: Fue ascendida en S&P a 'AA-' debido al continuo fuerte ciclo de inversión en IA; la perspectiva es estable.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron a la baja el martes debido a una serie sombría de informes de ganancias de los principales fabricantes de automóviles de la región, mientras que los inversores también evaluaron una posible fusión entre dos bancos españoles y datos que indicaban una mejora en los fundamentos económicos.

El índice de acciones STOXX 600 de toda la región cayó un 0.6%, lastrado por una pérdida del 4.3% en el sector automotriz, la mayor caída del sector desde septiembre de 2022.

Volkswagen, Mercedes-Benz y Stellantis cayeron entre un 4% y un 10% después de informar ventas y ingresos del primer trimestre más bajos mientras se preparaban para lanzar nuevos modelos, enfrentaban costos más altos y eran afectados por una demanda más débil de automóviles nuevos.

En cuanto a fusiones y adquisiciones, BBVA cayó un 6.6% después de que el segundo mayor prestamista de la unión monetaria y su rival más pequeño, Sabadell, dijeran que habían iniciado negociaciones para explorar una posible fusión. Las acciones de Sabadell subieron un 3.5% con la noticia.

Mientras tanto, los datos mostraron que la economía de la zona euro repuntó en el primer trimestre de una recesión leve a medida que Alemania volvía al crecimiento, mientras que la inflación se estabilizaba, reforzando el caso para un recorte de tasas de interés en junio por parte del Banco Central Europeo.

"La continua y modesta recuperación está llevando a la zona euro a una tasa de crecimiento mejor de lo esperado para 2024", dijo Bert Colijn, economista senior de la zona euro en el ING Bank.

"Con la inflación relativamente benigna en este momento y el desempleo en mínimos históricos, el entorno económico en la zona euro está mejorando".

El índice STOXX de referencia tuvo un período volátil en abril y cotiza casi un 14% por debajo de su máximo histórico. Registró su primera caída mensual en seis meses, afectado por tasas de interés en máximos históricos, tensiones en el Medio Oriente e incertidumbre sobre las perspectivas de la política monetaria del BCE.

Los mineros y la energía están en camino de convertirse en los mejores sectores este mes, mientras que los servicios financieros y las aseguradoras son los más afectados.

En el día, las incertidumbres en torno al camino de la política monetaria de EE. UU. después de los datos que mostraron un aumento en los costos laborales del primer trimestre en EE. UU. hicieron que los rendimientos de la zona euro subieran, lo que afectó a las acciones.

Algunos comentarios de acciones

HSBC subió un 4.1% para encabezar el índice blue chips STOXX50, después de que el prestamista centrado en Asia anunciara sus resultados trimestrales, un plan de recompra de acciones y el retiro sorpresa del CEO Noel Quinn.

Vonovia subió un 3.9% y superó al DAX alemán después de que el grupo inmobiliario más grande del país volviera a obtener ganancias en el primer trimestre.

El grupo de ingeniería finlandés Cargotec subió un 16.3% para liderar el STOXX 600 después de los resultados del primer trimestre.

La compañía de satélites SES cayó un 14% al acordar comprar todas las acciones de Intelsat Holdings por aproximadamente $3.1 mil millones y reportar resultados del primer trimestre.

En la sesión asíatica…

Las acciones asiáticas avanzaron por tercer día consecutivo, lideradas por un repunte en las acciones japonesas mientras el yen se estabilizaba tras fuertes fluctuaciones en la sesión anterior. El índice MSCI Asia Pacific subió hasta un 1.1%, impulsado por acciones industriales como Hitachi y Toyota Motor.

El índice Topix de Japón saltó más de un 2% cuando el mercado reabrió después de un día festivo. Los operadores siguen alerta ante movimientos bruscos del yen después de que su recuperación desde un mínimo de 34 años generara especulaciones sobre intervenciones.

"Aunque mantenemos una perspectiva constructiva sobre el mercado de acciones de Japón a mediano plazo, también creemos que los movimientos cercanos en el tipo de cambio probablemente verán algunas tomas de beneficios por parte de los inversores en el amplio mercado de acciones japonés", dijo Ricky Tang, jefe de gestión de carteras de clientes en Value Partners Group.

Eventos relevantes

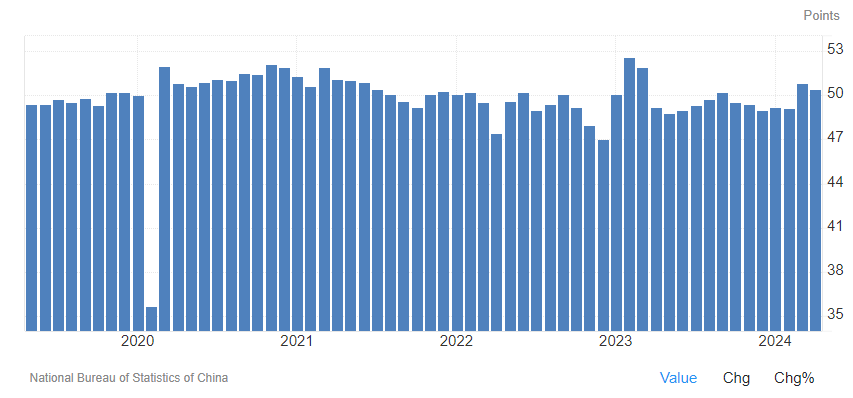

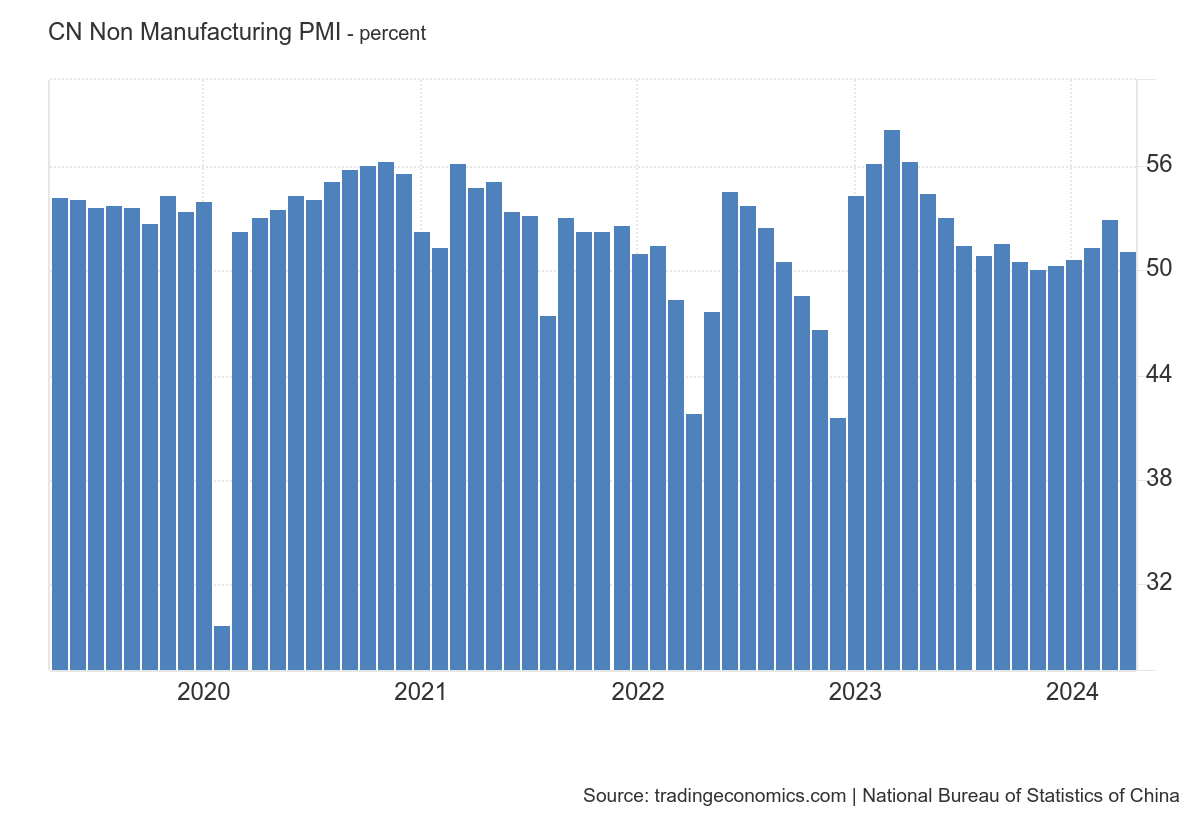

PMI China

El índice PMI manufacturero de China bajó a 50,4 en abril de 2024 desde el máximo de 12 meses de marzo de 50,8 registrado un mes antes, frente a las previsiones del mercado de 50,3.

Fue el segundo mes consecutivo de expansión de la actividad fabril en medio de los continuos esfuerzos de Pekín por espolear la reactivación económica.

El PMI no manufacturero de China bajó a 51,2 en abril de 2024 desde los 53,0 del mes anterior, por debajo del consenso del mercado de 52,2.

Fue el 16º mes consecutivo de expansión de la actividad de los servicios, pero el ritmo más suave desde enero, ya que los nuevos pedidos se contrajeron a un ritmo más pronunciado (46,3 frente a 47,4 en marzo).

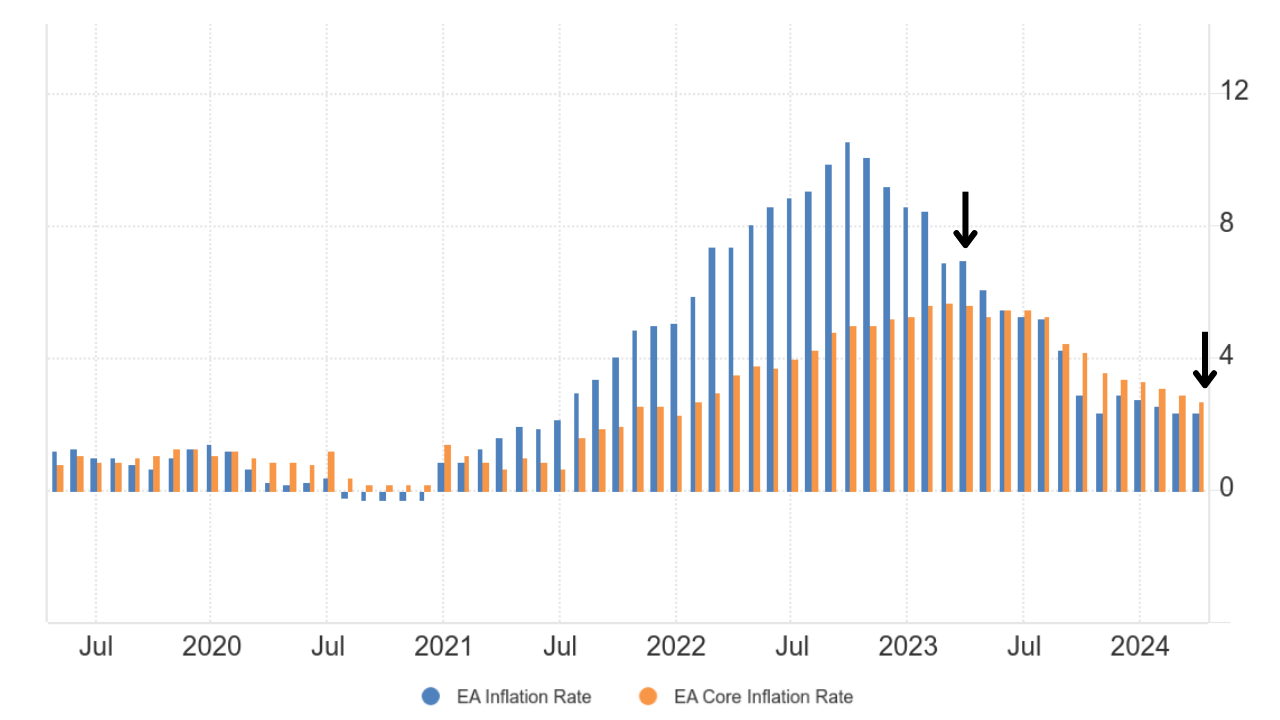

Inflación y crecimiento económico Eurozona

Inflación

La tasa de inflación anual mostró un crecimiento estable del 2,4% en abril, en línea con las expectativas del mercado.

La inflación se ralentizó en los bienes industriales no energéticos (0,9% frente al 1,1% de marzo) y los servicios (3,7% frente al 4%).

En cambio, los precios de los alimentos, el alcohol y el tabaco subieron más deprisa (2,8% frente a 2,6%). Los precios de la energía disminuyeron a un ritmo más lento (-0,6% frente a -1,8%).

La tasa de inflación subyacente, que filtra la volatilidad de los precios de los alimentos y la energía, fue del 2,7%, frente al 2,9% de marzo.

Recordemos que se compara con la tasa de abril de 2023, que era del 5.6%, prácticamente el pico de este ciclo.

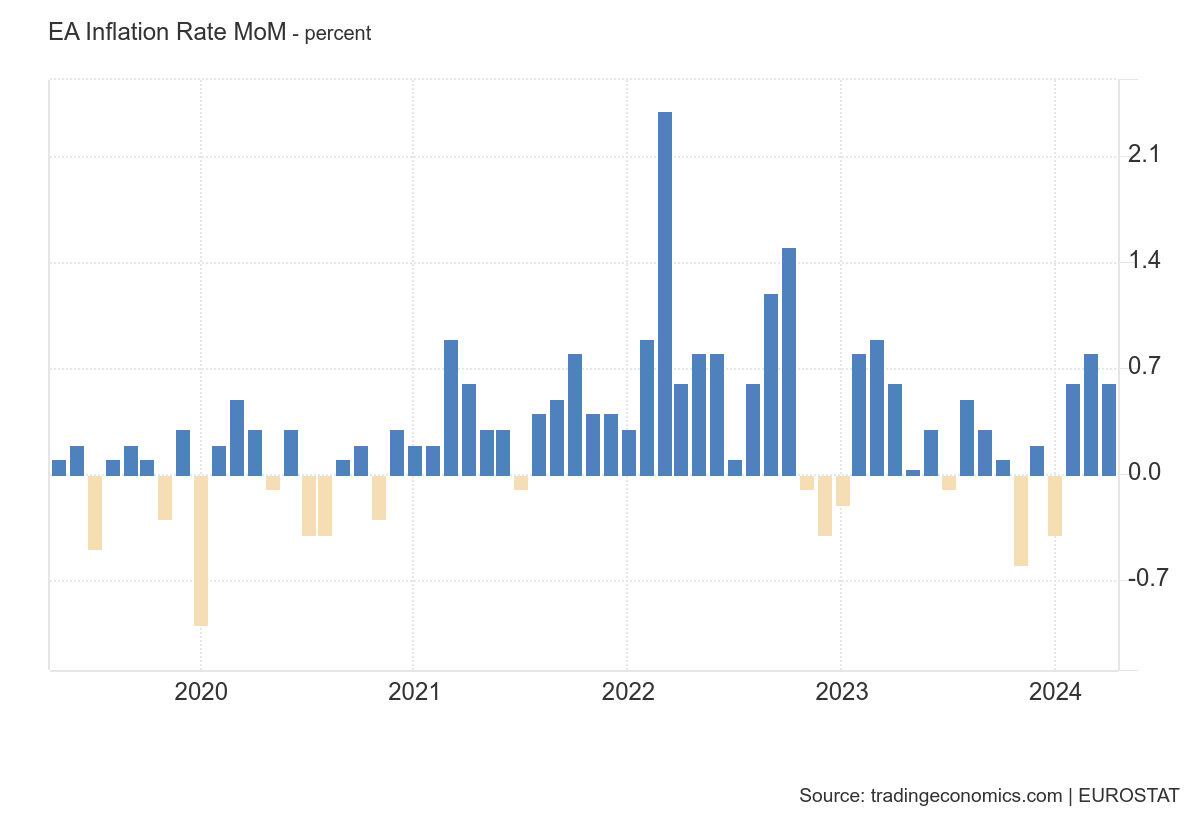

En términos mensuales, los precios de consumo subieron un 0,6% en abril. Al igual que ocurre en muchos países, se nota una gran aceleración a inicios de año, que nada tiene que ver con como finalizó el 2023.

PIB

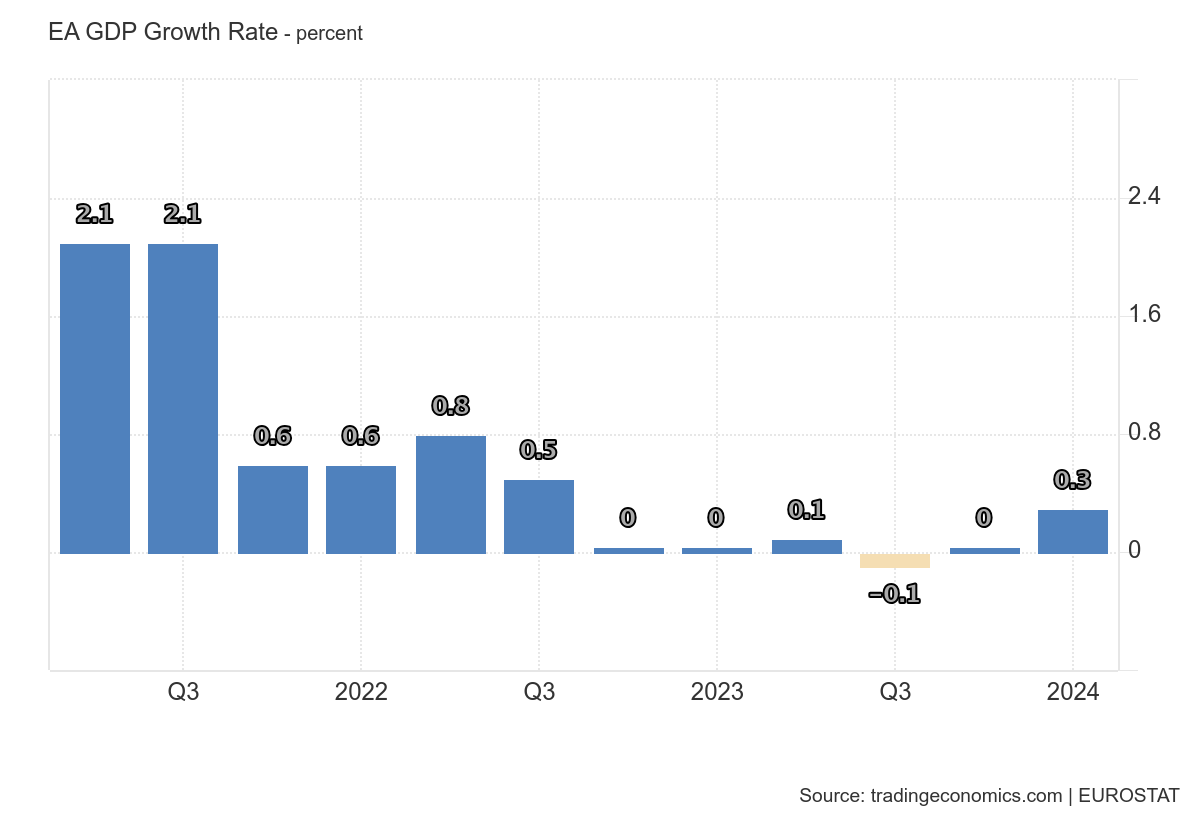

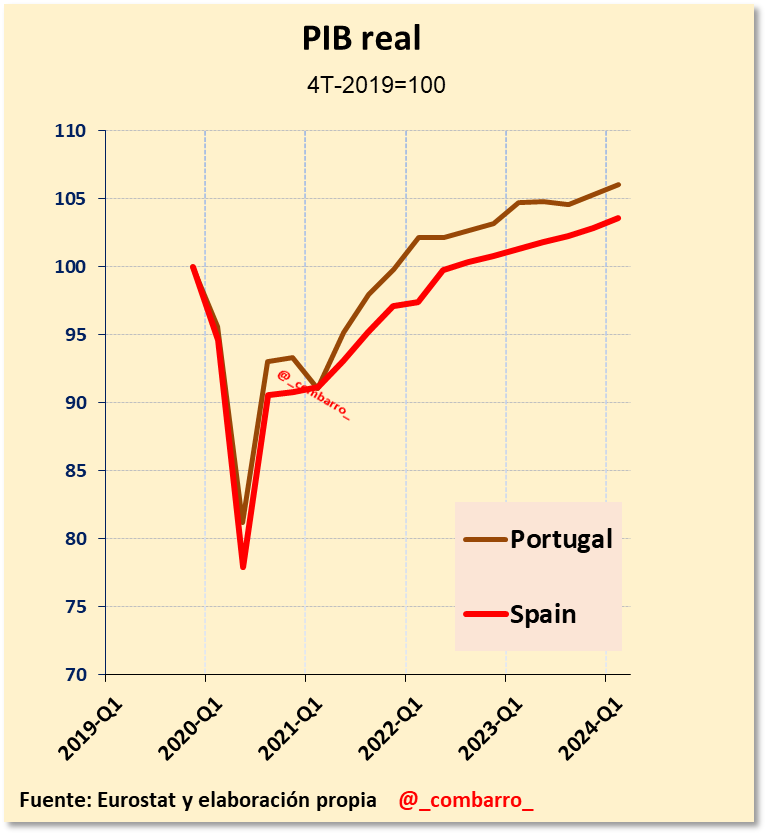

Con respecto al PIB, la economía de la zona euro creció un 0,3% en el primer trimestre de 2024, la tasa de crecimiento más rápida desde el tercer trimestre de 2022, superando las expectativas del mercado de una expansión marginal del 0,1% y ganando tracción tras una serie de lecturas apagadas desde el cuarto trimestre de 2022.

Entre las mayores economías del bloque monetario, tanto el PIB alemán como el francés crecieron un 0,2%, mientras que el italiano lo hizo un 0,3% y el español un 0,7%, todos ellos por encima de las estimaciones del mercado.

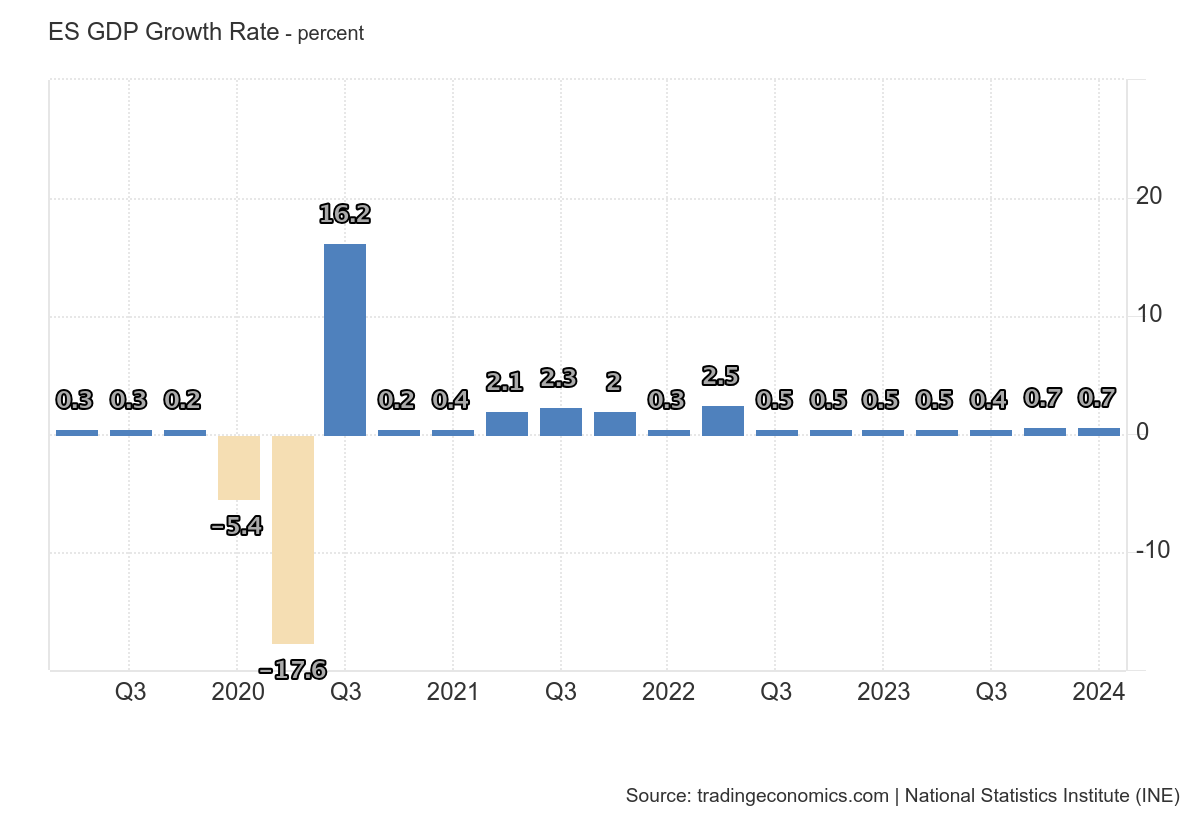

Concretamente si observamos España:

La economía española creció un 0,7%, superando las expectativas del mercado de un aumento del 0,4%.

El consumo final de los hogares registró un modesto aumento del 0,3%, que contrastó con un descenso del 1% en el gasto de las administraciones públicas.

Por su parte, la formación bruta de capital aumentó un 1,3%.

En el frente exterior, tanto las exportaciones (+2,4%) como las importaciones (+1,1%) registraron tasas positivas.

Por el lado de la oferta, se registraron tasas de crecimiento positivas en todos los grandes sectores, en particular la industria manufacturera, la construcción, las actividades primarias y los servicios. E

n términos anuales, el PIB del país creció un 2,4%, frente a un aumento del 2,1% revisado al alza en el periodo anterior y mejor que las estimaciones del mercado, que apuntaban a un incremento del 1,9%.

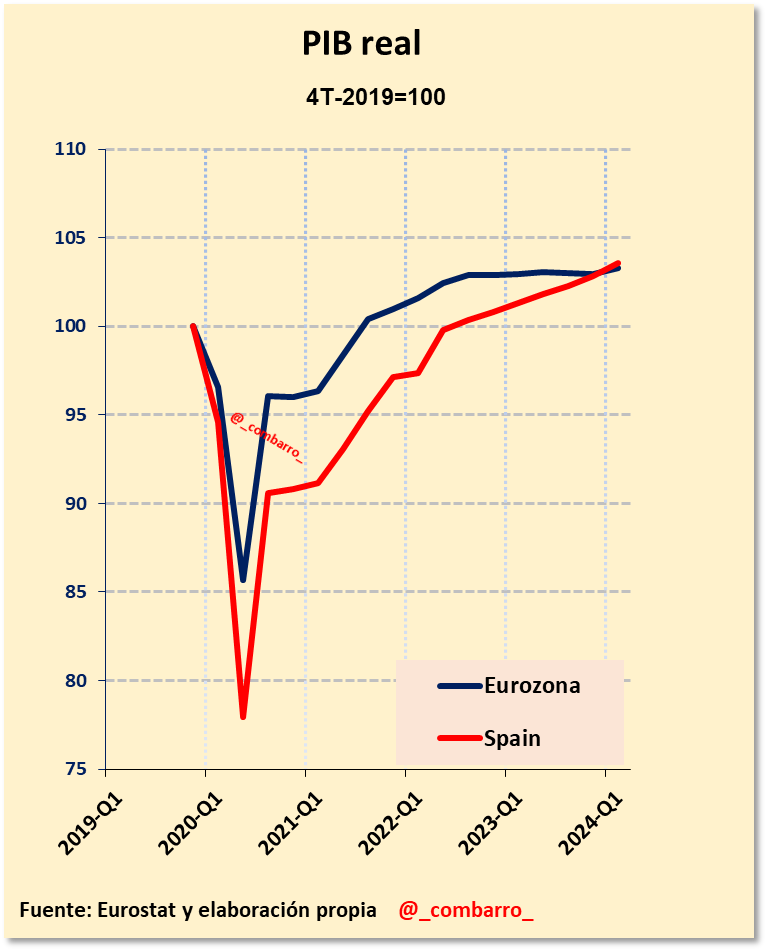

Algunos detalles comparaivos más, cortesía de combarro:

Según las estimaciones de avance de PIB trimestral (IT-2024), ya habríamos superados los valores medios de la eurozona.

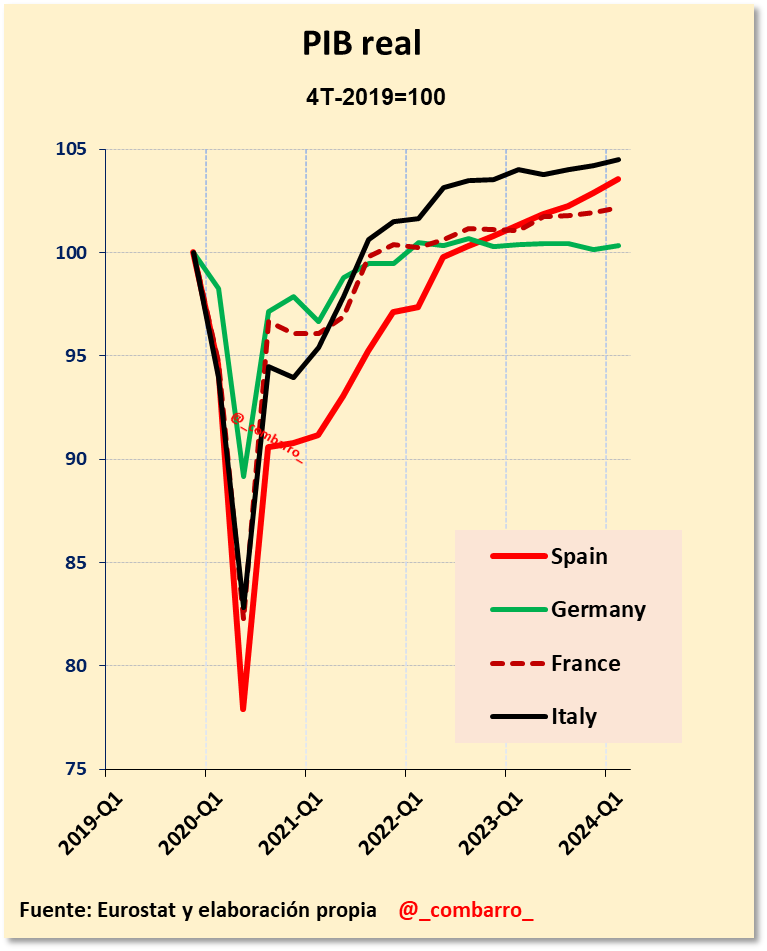

Superadas Alemania y Francia, estamos tratando de dar caza a Italia.

@_combarro_

Portugal estaría circulando en paralelo.

@_combarro_

ESTANFLACIÓN en todos los datos

El número de noticias en Bloomberg que incluyen la palabra "estanflación" se dispara y el número de busquedas también.

La verdad es que los datos conocidos hoy han ido prácticamente todos en esa linea.

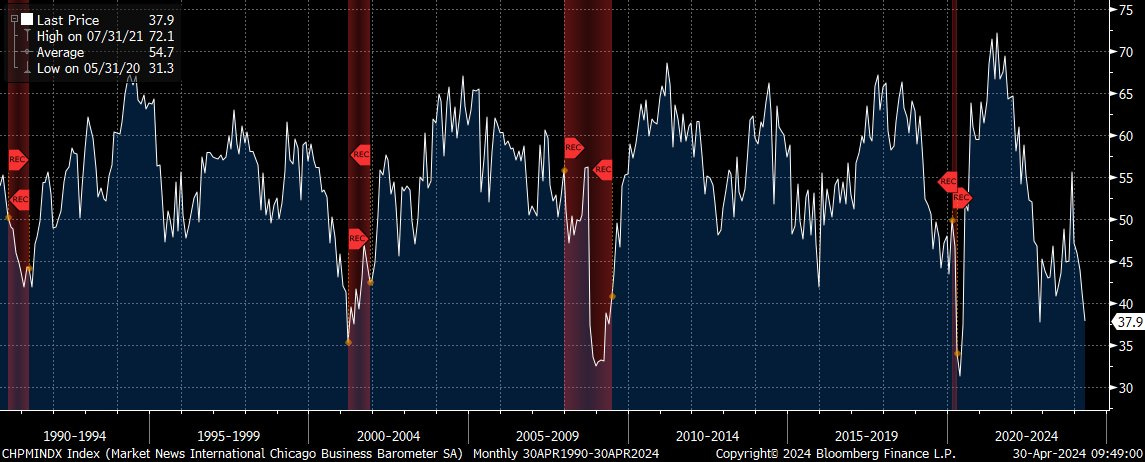

PMI Chicago

Después de alcanzar milagrosamente máximos de dos años en noviembre de 2023, el PMI de Chicago se ha desplomado durante cinco meses consecutivos, y en los últimos cuatro meses se han acelerado las caídas intermensuales.

Contra las expectativas de un aumento a 45,0 (desde 41,4 en marzo), los datos del PMI de abril arrojaron 37,9

Este es el peor colapso en cinco meses desde Lehman...

Lo que es más problemático: los datos subyacentes gritan estanflación:

Los precios pagados aumentaron a un ritmo más rápido; expansión de señalización

Los nuevos pedidos cayeron a un ritmo más rápido; contracción de señalización

El empleo cayó a un ritmo más rápido; contracción de señalización

Los inventarios cayeron a un ritmo más lento; contracción de señalización

Las entregas de proveedores cayeron a un ritmo más rápido; contracción de señalización

La producción cayó a un ritmo más rápido; contracción de señalización

Los pedidos pendientes cayeron a un ritmo más lento; contracción de señalización

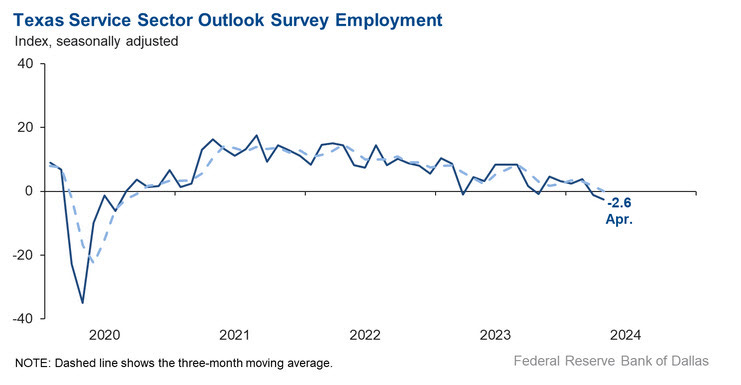

Índice general de actividad empresarial de la Fed de Dallas

El índice general de actividad empresarial de la Fed de Dallas para el sector servicios de Texas cayó a -10,6 en abril de 2024, el más bajo en cinco meses, frente a la lectura de marzo de -5,5, lo que indica un deterioro más rápido de las condiciones empresariales dentro del sector. El índice de perspectivas empresariales también cayó, pero ligeramente, de -0,1 a -1,8 en abril.

Éste es el vigésimo tercer mes consecutivo de contracción en la encuesta (un mes más equivale al lapso de contracción alrededor del colapso de Lehman)...

ZeroHedge

La lectura del empleo en el sector servicios de Texas cae al nivel más bajo desde 2020

Precios de la vivienda

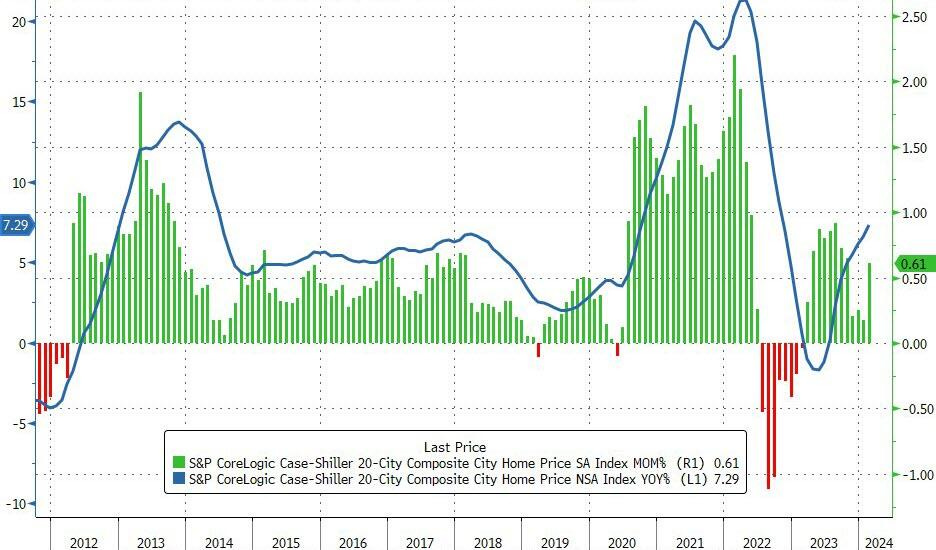

El índice S&P CoreLogic Case-Shiller de precios de la vivienda en 20 ciudades de EE.UU. subió un 7,3% interanual en febrero de 2024, la mayor subida desde octubre de 2022, acelerando desde el 6,6% del periodo anterior, y muy por encima de las expectativas del mercado de un avance del 6,7%.

“Desde el anterior pico de precios en 2022, esta es la segunda vez que los precios de las viviendas han subido ante la incertidumbre económica”, según Brian D. Luke, director de materias primas, activos reales y digitales de S&P Dow Jones Indices.

“Nuestro compuesto nacional aumentó un 6,4% en febrero, la tasa anual más rápida desde noviembre de 2022”.

ZeroHedge

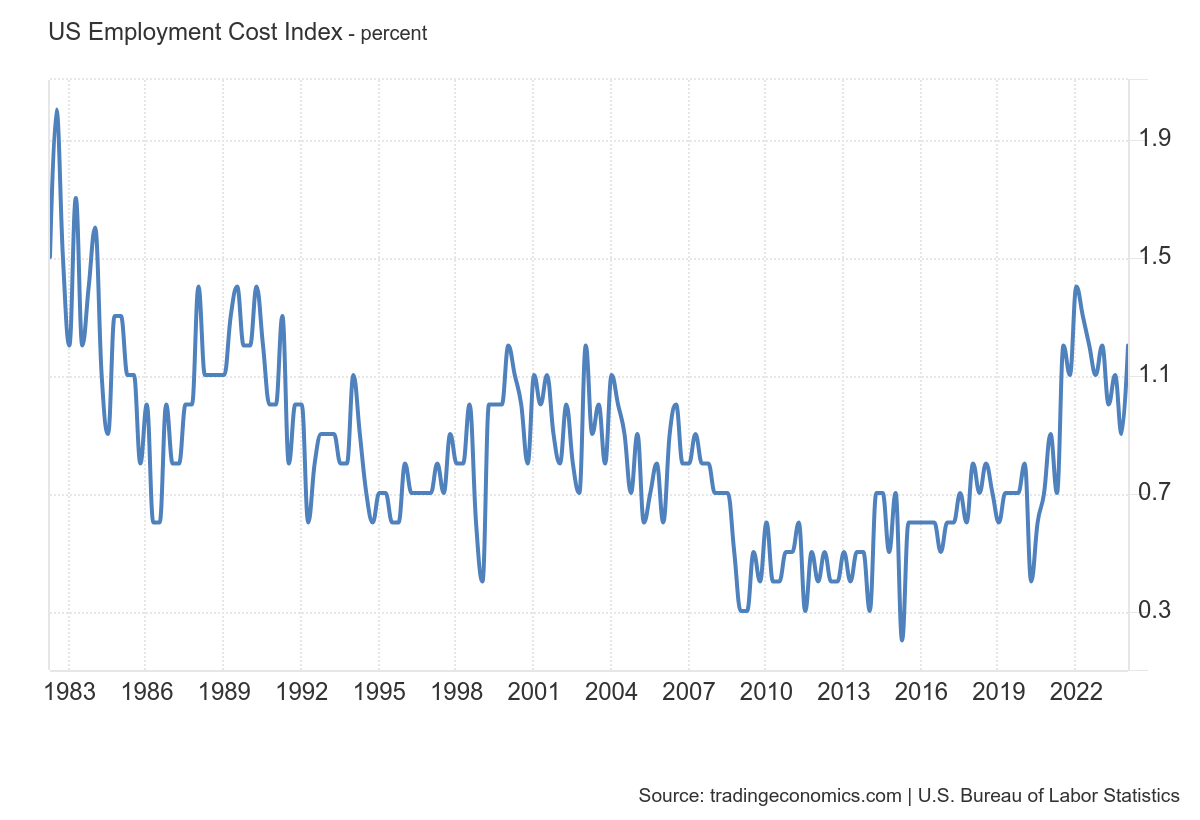

Remuneraciones y salarios primer trimestre

Los costes de remuneración de los trabajadores civiles en Estados Unidos aumentaron un 1,2% en el primer trimestre de 2024, acelerando desde un aumento del 0,9% en el trimestre anterior y superando el consenso del mercado de un crecimiento del 1%.

Los costes laborales registraron la mayor subida en un año, ya que los sueldos y salarios avanzaron un 1,1% (frente al 1,1% del cuarto trimestre) y las prestaciones aumentaron un 1,1% (frente al 0,7%).

Los costes salariales de los trabajadores de la industria privada aumentaron un 1,1% (frente al 0,9%), y los de los trabajadores de las administraciones estatales y locales avanzaron un 1,3% (frente al 1%).

En términos interanuales, los costes laborales aumentaron un 4,2% entre enero y marzo, igual que en el trimestre anterior.

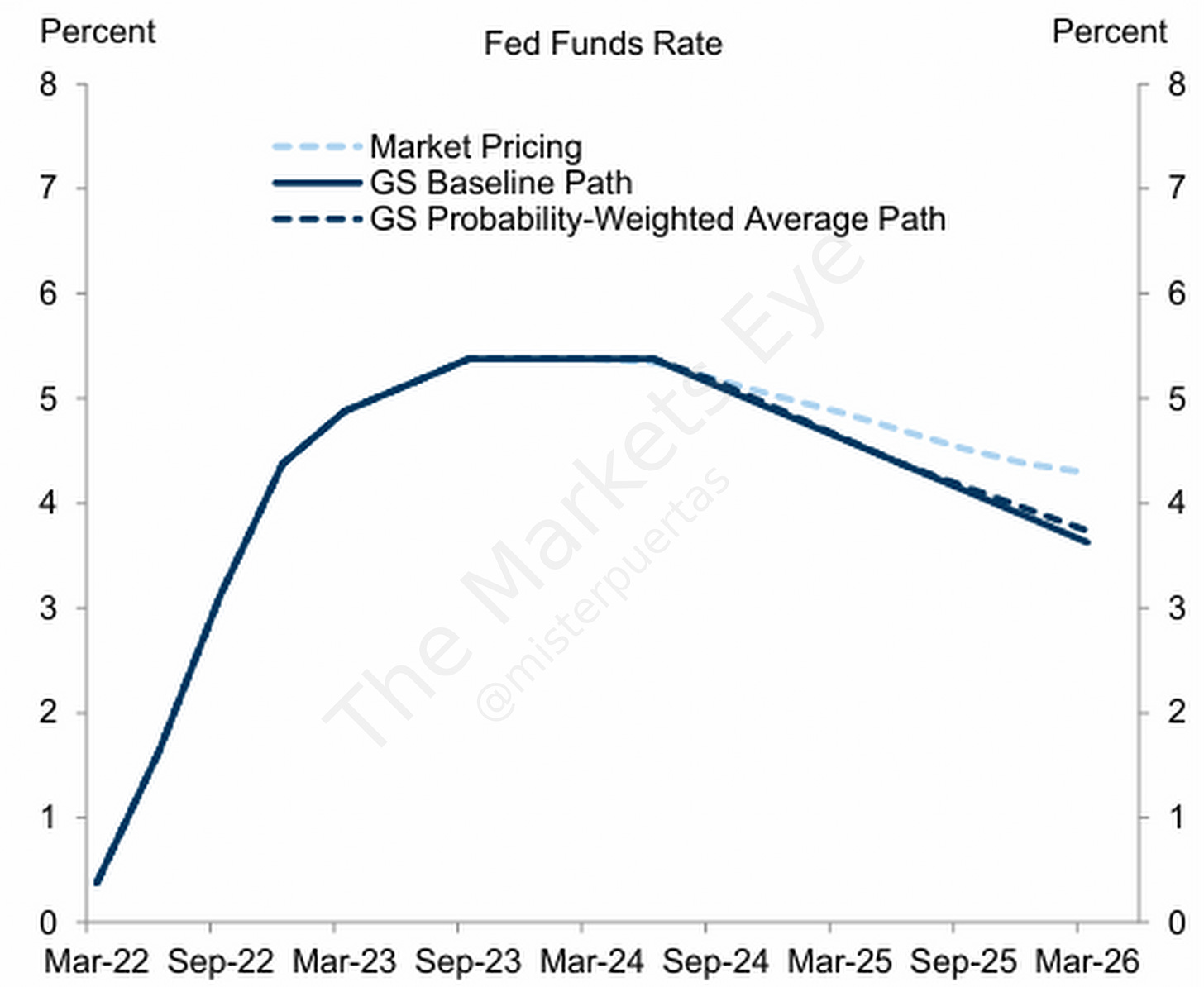

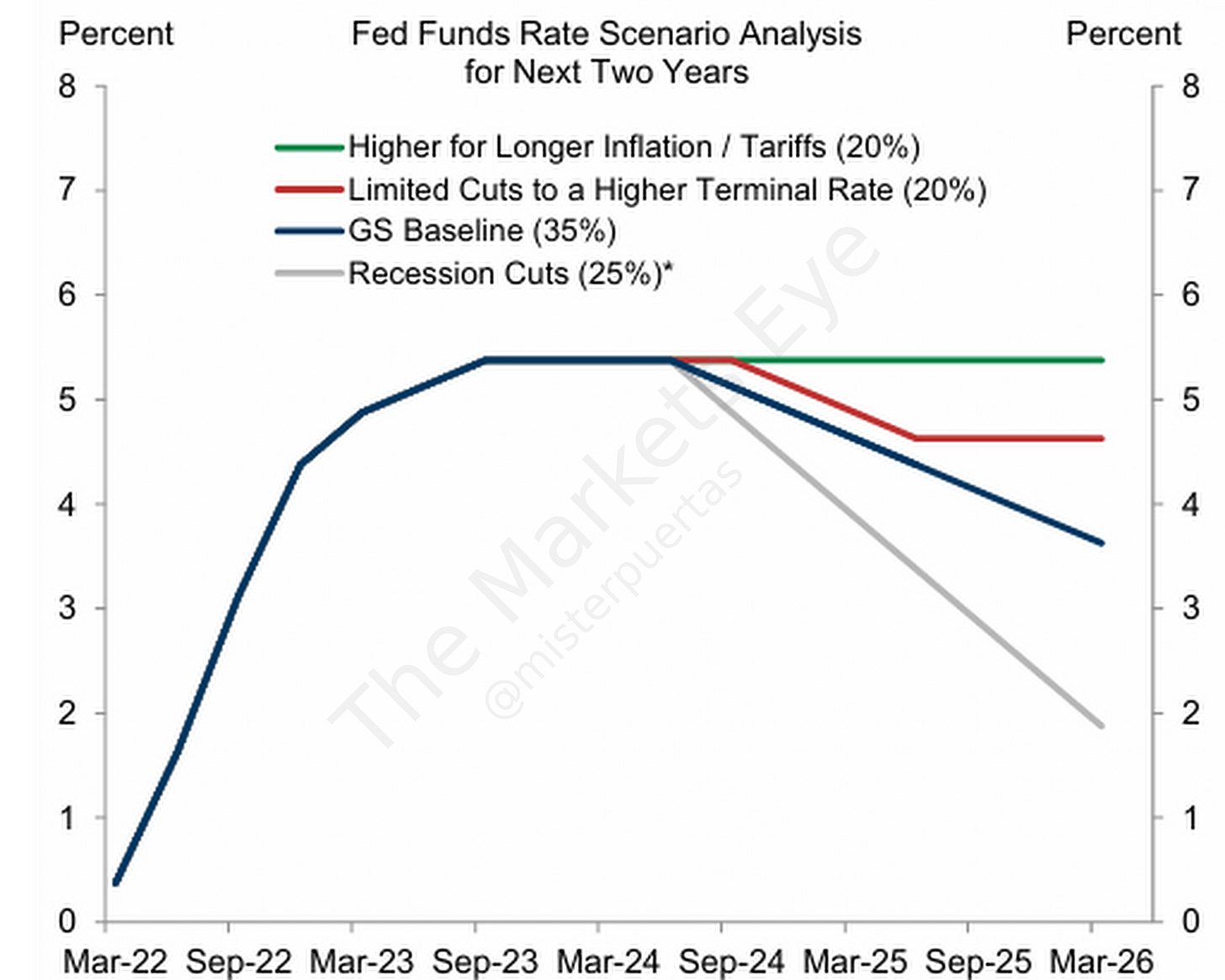

Previa del FOMC

Goldman considera que las categorías que aún están calientes en la inflación reflejan una recuperación rezagada en lugar de presiones de costos actuales, y los pilares clave de la narrativa de la desinflación siguen intactos.

Esperan que los próximos informes de inflación sean más suaves y, por lo tanto, mantienen la previsión de recortes en julio y noviembre. Más allá de noviembre, el camino de la Fed dependerá de si la inflación continúa cayendo hacia el 2%.

La pregunta clave sería entonces qué es normal: cuánto reconsiderará el FOMC la tasa neutral. Desde GS estiman una tasa terminal de 3.25-3.5%, pero podrían imaginar que el FOMC se detenga mucho antes.

Goldman Sachs

Plantean los siguientes escenarios:

Los aumentos de tasas son bastante improbables porque no hay signos de un verdadero recalentamiento en este momento, y la tasa de fondos ya está bastante elevada.

La Fed no recorta en absoluto porque la inflación permanece demasiado alta este año y el próximo. Un motivo, podría ser si los aranceles grandes proporcionan un impulso significativo a los precios al consumidor.

La inflación cae pero el FOMC recorta solo tres veces, ya sea porque la inflación no cae lo suficiente o porque el FOMC eleva su estimación de la tasa neutral de manera más sustancial.

RECESIÓN

Goldman Sachs

Resultados empresariales

AMAZON

Esto es lo que presentó

EPS de 98 centavos frente a $1 trimestre a trimestre, superando las estimaciones de 83 centavos.

Ventas netas de $143.31 mil millones, un aumento del 13% año tras año, superando la estimación de $142.59 mil millones.

Ventas netas de tiendas en línea de $54.7 mil millones, un aumento del 7% año tras año, en línea con las estimaciones de $54.77 mil millones.

Ventas netas de tiendas físicas de $5.20 mil millones, un aumento del 6.3% año tras año, superando la estimación de $5.08 mil millones.

Ventas netas de servicios de vendedores de terceros de $34.60 mil millones, un aumento del 16% año tras año, no cumpliendo con la estimación de $34.63 mil millones.

Ventas netas de AWS de $25.04 mil millones, un aumento del 17% año tras año, superando la estimación de $24.11 mil millones.

Ventas netas en América del Norte de $86.34 mil millones, un aumento del 12% año tras año, superando las estimaciones de $85.55 mil millones.

Ventas netas internacionales de $31.94 mil millones, un aumento del 9.7% año tras año, no cumpliendo con las estimaciones de $32.47 mil millones.

Ventas netas de Amazon Web Services excluyendo FX +17% vs. +16% año tras año, superando la estimación de +14.5%.

Ventas netas de servicios de vendedores de terceros excluyendo FX +16% vs. +20% año tras año, superando la estimación de +15.8%.

Pasando a los resultados operativos, obtenemos un recuento aún más fuerte:

Ingresos operativos de $15.31 mil millones frente a $4.77 mil millones año tras año, superando las estimaciones de $10.95 mil millones.

Margen operativo del 10.7% frente al 3.7% año tras año, superando las estimaciones del 7.63%.

Margen operativo de América del Norte +5.8% vs. +1.2% año tras año, superando las estimaciones de +4.92%.

Margen operativo internacional 2.8% vs. -4.3% año tras año, superando las estimaciones de -1.85%.

EconomyApp

De lo anterior, lo más notable fue AWS, que no solo aumentó sus ingresos en un enorme 17% (ex. FX) y un 16% incluyendo FX, los cuales superaron cómodamente las estimaciones del 14,5%, y fueron el crecimiento más fuerte en un año. pero cuyos ingresos operativos del primer trimestre de 9,42 mil millones de dólares sobre ingresos de 25,04 mil millones de dólares significaron que el margen aumentó al 37,6%, ¡que fue el margen de AWS más alto de la historia!

ZeroHedge

CEO de Amazon: "La combinación de empresas que renuevan sus esfuerzos de modernización de infraestructura & el atractivo de las capacidades de IA de AWS está reacelerando la tasa de crecimiento de AWS (ahora en una tasa de ingresos anuales de 100 mil millones de dólares)..."

Fallaron las previsiones, que fueron débiles en cuanto a los ingresos, pero decepcionantes en cuanto a las ganancias:

Se espera que los ingresos estén entre 144.000 y 149.000 millones de dólares, o que crezcan entre un 7% y un 11% interanual, por debajo de la estimación de consenso de 150.000 millones de dólares.

Se espera que los ingresos operativos estén entre 10.000 y 14.000 millones de dólares, frente a 7.700 millones de dólares en el segundo trimestre de 2023 y en línea con estimaciones de 12.560 millones de dólares.

Eso significaría que los ingresos del segundo trimestre crecerán al ritmo más lento desde diciembre de 2022.

ZeroHedge

Clave del día: Posible short squezze en las cannabicas

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

(festivo en los índices europeos)

En Estados Unidos

🌶️🌶️🌶️ ISM Manufacturero (miércoles): Se espera que el dato sea inferior al regsitrado el mes pasado, incluso hay analistas que lo esperan por debajo de 50. La partida de empleos y salarios, a vigilar.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de entre 162K y 179K, considerablemente inferior a lo registrado el mes pasado.

🌶️🌶️ Ofertas de empleo JOLTs (miércoles): Se espera que salga un dato inferior al resgitrado el mes anterior, entorno a 8.7M de ofertas.

🌶️🌶️🌶️ Decisión de tipos del FOMC (miércoles): No se esperan cambios en los tipos de interés, pero después del alza de los datos de inflación, serán interesantes los comentarios sobre ello. También importante el tema QT.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.