Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con caídas generalizadas: SPX -0.74%, NDX -0.44%, Dow -1.53%, Russell -1.60%. El día tuvo un solo ganador, Nvidia, mientras que el resto se vio afectado por unos ruidosos datos macro que provocaron caídas muy generalizadas.

Con una caída de alrededor del 1% en las acciones estadounidenses, la capitalización total del mercado estadounidense cayó en alrededor de 500 mil millones de dólares, mientras que NVDA por sí sola añadió 230 mil millones de dólares.

A nivel macro, los datos conocidos no fueron muy importantes, pero cualquier excusa fue buena para alzar los rendimientos que llevaban unas semanas amagando al alza. Se conocieron unos datos preliminares de PMI de S&P Global que marcaron máximos de 2 años, con unas claras presiones sobre los precios. Las solicitudes de desempleo, pese al salto de las últimas semanas, se mantienen cerca de mínimos históricos.

Los rendimientos, como decía, se fueron al alza; a 10 años marcaron el 4.48% y a 5 años, aproximándose cada vez más al 5%. El dólar, pese al alza de los rendimientos, apenas tuvo alzas de un 0.13%. Mientras tanto, el oro reaccionó al alza de los rendimientos con duras caídas de más del 2% y el Bitcoin caía un 2.4% también.

Donde poner el foco

Caidas generalizadas en la mayoría de sectores e industrias, a excepción del lider, Nvidia:

Finviz

Patrocinador de hoy:

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Soy Pablo Gil, economista, experto en finanzas y mercados, formador y trader profesional durante casi cuatro décadas.

Te invito al directo del 3 de junio, donde te explicaré:

Cómo estoy preparando su cartera para el resto de 2024 y 2025

Te hablaré de mi inversión en inmobiliario, oro, Ethereum y la bolsa china. También te contaré en base a qué elaboro mi estrategia y te compartiré mi análisis de lo que podría suceder en los mercados a partir de verano.

Cómo mejorar tu perspectiva financiera para tomar mejores decisiones

Te enseñaré qué factores te ayudarán en el futuro para que tus inversiones tengan mejores resultados, mostrándote cómo diferenciar las oportunidades genuinas de las distracciones que nos rodean en un panorama tan cambiante.

Cómo acceder a nueva formación: MÁSTER DE INVERSIÓN Y TRADING EN MERCADOS (solo 500 plazas)

Un programa completo y extenso diseñado para enseñarte cómo mejorar de una vez por todas tu educación financiera y lograr que tus inversiones den los resultados esperados.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.74%

🔴 Dow Jones -1.53%

🔴 Nasdaq100 -0.44%

🔴 Russell2000 -1.60%

Otros activos

🔴 WTI -0.40%

🔴 XAU/USD -2.12%

🔴 BTC/USD -1.95%

Europa

🟢 German DAX +0.06%

🟢 Stoxx 600 +0.07%

🟢 France's CAC +0.13%

🔴 Spain's Ibex -0.16%

Asia

🟢 Nikkei 225 +1.26%

🔴 Hang Seng -1.70%

🟢 Nifty 50 +1.64%

Divisas

🟢 DXY +0.10% ≈ 104.622

🔴 EUR/USD -0.07%

🟢 USD/JPY +0.06%

🔴 GBP/USD -0.15%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con caídas generalizadas:

El día tuvo un solo ganador, Nvidia, mientras que el resto se vio afectado por unos ruidosos datos macro que provocaron caídas muy generalizadas.

El Dow Jones, especialmente perjudicado:

Lastrado una vez más, por Boeing que caía más de un 7%, tras comentarios de su CFO:

:

Con una caída de alrededor del 1% en las acciones estadounidenses, la capitalización total del mercado estadounidense cayó en alrededor de 500 mil millones de dólares, mientras que NVDA por sí sola añadió 230 mil millones de dólares, subiendo másd e un 9%:

Y permitiendo al ETF de los 7 magníficos, cerrar en positivo:

A nivel macro, los datos conocidos no fueron muy importantes, pero cualquier excusa fue buena para alzar los rendimientos que llevaban unas semanas amagando al alza.

Se conocieron unos datos preliminares de PMI de S&P Global que marcaron máximos de 2 años, con unas claras presiones sobre los precios. Las solicitudes de desempleo, pese al salto de las últimas semanas, se mantienen cerca de mínimos históricos.

Fue suficiente para que el SPX perdiera los 5300 puntos:

Y que la amplitud se llevara un severo rejón: El % de valores del SPX por encima de la media de 20 sesiones pasó de ser más del 60% antes de la apertura al 44% tras ella.

De hecho, el RSP cayó más de un 1.40%:

Haciendo referencia al título de este artículo, solo Nvidia se salva:

Renta fija

Los rendimientos, como decía, se fueron al alza; a 10 años marcaron el 4.48%

y a 2 años, aproximándose cada vez más al 5%.

Divisas y materias primas

El dólar, pese al alza de los rendimientos, apenas tuvo alzas de un 0.13%.

Mientras tanto, el oro reaccionó al alza de los rendimientos con duras caídas de más del 2%

y el Bitcoin caía un 2.4% también.

Mientras que la buena noticia fue el WTI, siguiendo su caída:

Como noticia de última hora, la SEC ha aprobado el ETF de Ethereum:

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA) +9%: Superó las expectativas de EPS e ingresos, con fuertes ingresos del centro de datos. Anunció una división de acciones de 10 por 1, aumentó el dividendo en efectivo en un 150% y ofreció comentarios impresionantes sobre la transición Hopper-Blackwell.

VF Corp (VFC) -3%: Publicó una pérdida por acción inesperada y los ingresos no alcanzaron las expectativas, además señaló que los ingresos seguirán siendo un desafío en el corto plazo.

DuPont (DD) +0.5%: Se dividirá en tres negocios separados; el CEO planea renunciar para convertirse en presidente ejecutivo de la junta el 1 de junio.

Live Nation (LYV) -8%: El Departamento de Justicia de EE. UU. buscará la disolución de Live Nation-Ticketmaster.

TSMC (TSM) +0.6%: Espera un crecimiento de más del 10% en la industria de semiconductores este año, excluyendo los chips de memoria, y un crecimiento del negocio de foundry del 15-20%.

GlobalFoundries (GFS) -8.5%: Anunció el precio de una oferta secundaria de acciones ordinarias por USD 950 millones a USD 50.75 por acción. Nota: cerró el miércoles a USD 55.21 por acción.

News Corp (NWSA) sin cambios: Firma una alianza global plurianual histórica con OpenAI.

E.l.f. Beauty (ELF) +19%: Superó las expectativas tanto en ingresos como en beneficios.

Cytokinetics (CYTK) -17%: Anunció una oferta de acciones comunes por USD 500 millones.

Morgan Stanley (MS) -1.8%: Gorman renunciará como presidente el 31 de diciembre, según Bloomberg.

Boeing (BA) -7.5%: El CFO confirmó los informes de Reuters sobre retrasos en las entregas de aviones a China debido a revisiones regulatorias chinas. Boeing ahora espera un flujo de caja libre negativo en 2024, frente a la estimación de marzo de miles de millones en un dígito bajo.

Comerica (CMA) -5.5%: La OCC anuncia una acción de cumplimiento contra Comerica; afirmó haber encontrado prácticas inseguras o no sólidas, incluidas aquellas relacionadas con el marco de gobernanza de riesgos y controles internos del banco.

En la sesión europea…

Resumen de sesión

ELas acciones europeas cerraron estables el jueves, ya que los indicios de una mejora en la actividad económica llevaron a los inversores a reducir las expectativas de recortes de tasas de interés este año y atenuaron el optimismo en torno a las sólidas previsiones del favorito de la IA, Nvidia.

El índice paneuropeo STOXX 600 se alejó de los máximos de la sesión para cerrar casi sin cambios.

El índice tecnológico subió un 1.1%, con acciones de semiconductores como ASML, Infineon y ASM subiendo en el rango del 1% al 2.6% después de que Nvidia pronosticara ingresos trimestrales por encima de las estimaciones, anunciara una división de acciones y aumentara su dividendo trimestral en un 150% sobre una base post-división.

Hablando sobre el rendimiento tecnológico europeo del día, Mark Preskett, consultor senior de inversiones y gestor de cartera en Morningstar, dijo: "estos son jugadores clave en el ciclo de producción y equipos de semiconductores y parece que el enfoque de picos y palas de la inversión está dando frutos".

Un aumento en las acciones tecnológicas por las perspectivas de inteligencia artificial y las esperanzas de reducciones inminentes de las tasas de interés por parte del Banco Central Europeo habían impulsado el índice STOXX desde finales de 2023, y está negociándose cerca de su máximo histórico. Sin embargo, los activos de riesgo se vieron presionados cuando los rendimientos de los bonos europeos aumentaron después de que una encuesta preliminar mostrara que la actividad empresarial de la zona euro se expandió a su ritmo más rápido en un año en mayo.

Por otro lado, el crecimiento salarial negociado, muy observado, aumentó ligeramente en el primer trimestre, lo que refuerza la precaución al recortar las tasas de interés desde máximos históricos. Los operadores están valorando recortes de tasas de 58 puntos básicos (bps) para finales de 2024, en comparación con 67 bps el miércoles. "La inflación salarial es un indicador rezagado... estamos viendo bastante volatilidad en los datos, pero en conjunto, las sorpresas inflacionarias son relativamente moderadas", añadió Preskett.

Sectores sensibles a las tasas, como los servicios públicos y bienes raíces, fueron los mayores rezagados, con National Grid de Gran Bretaña cayendo casi un 11% después de anunciar planes para recaudar alrededor de 7 mil millones de libras ($8.9 mil millones) a través de una emisión de derechos totalmente asegurada.

El FTSE 100 del Reino Unido terminó un 0.4% más bajo después de que el primer ministro Rishi Sunak convocara el miércoles a elecciones generales para el 4 de julio.

Algunos comentarios de acciones

Las acciones de Embracer cayeron un 8.7% después de que el desarrollador de juegos sueco dijera que su jefe financiero renunciaría por razones personales y también informara una ganancia operativa del cuarto trimestre en línea con las expectativas del mercado.

El banco suizo Julius Baer subió un 3.2% ya que sus activos bajo gestión aumentaron un 10% a 471 mil millones de francos suizos ($515 mil millones) en los primeros cuatro meses del año.

La empresa de boletos CTS Eventim informó un salto del 36% en la ganancia básica ajustada del primer trimestre, impulsada por la creciente demanda de eventos musicales y deportivos y las ventas de boletos en línea, lo que hizo que sus acciones subieran un 4.8%.

En la sesión asíatica…

Las acciones asiáticas tuvieron un desempeño mixto, ya que una venta masiva en las acciones de China y Hong Kong compensó las ganancias en las acciones regionales de semiconductores tras la última optimista previsión de ventas de Nvidia. El índice MSCI Asia Pacific no registró grandes cambios hasta las 5 p.m. hora de Hong Kong. Las acciones tecnológicas chinas no siguieron el rally más amplio del sector debido a las preocupaciones sobre una intensificación de la guerra de precios en el mercado local de IA. Alibaba y Tencent estuvieron entre los mayores lastres en el índice regional de referencia.

Alibaba está considerando la venta de bonos convertibles para recaudar alrededor de $5 mil millones, que pueden convertirse en acciones cotizadas en EE. UU. BHP fue otro gran contribuyente a las caídas, ya que las acciones mineras asiáticas cayeron después de que los precios del cobre y el oro retrocedieran. El índice Hang Seng China Enterprises cayó un 1.7%, liderando las pérdidas regionales el jueves. Los operadores atribuyeron las amplias caídas en los índices de China y Hong Kong a la toma de ganancias en medio de la falta de nuevos catalizadores después de un rally de varios meses.

Los índices de referencia en Japón y Taiwán avanzaron, mientras que el Kospi de Corea del Sur fluctuó después de que el gobernador del banco central, Rhee Chang Yong, dijera que el potencial para un aumento de la tasa de interés era limitado.

Eventos relevantes de la jornada

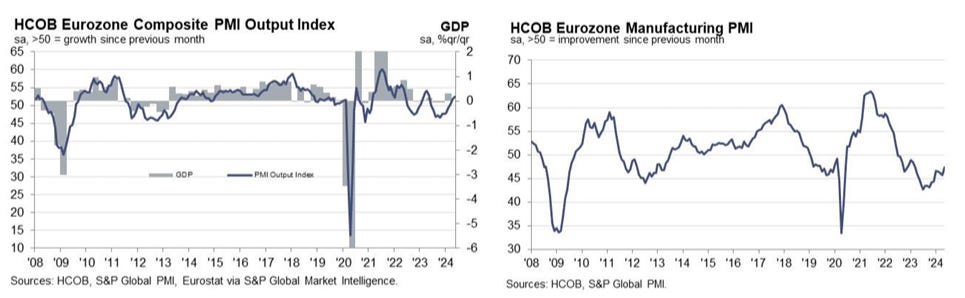

PMI Eurozona y Reino Unido

PMI manufacturero eurozona mayo P: 47,4 (est 46,1; prev 45,7)

– PMI servicios mayo P: 53,3 (est 53,6; prev 53,3)

– PMI compuesto mayo P: 52,3 (est 52,0; prev 51,7)

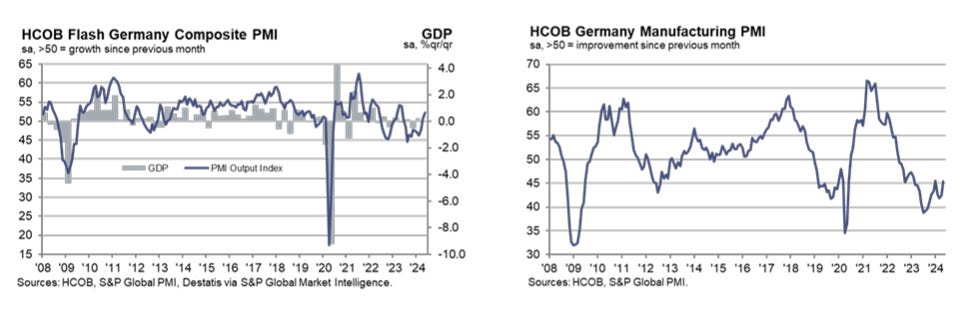

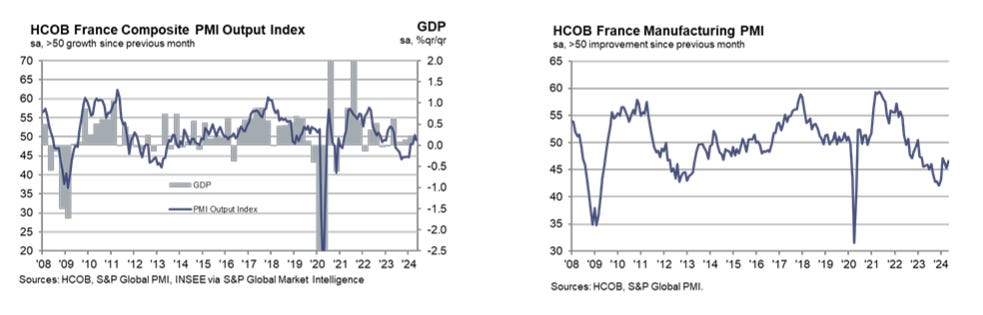

En Alemania y Francia:

PMI manufacturero alemán HCOB mayo P: 45,4 (est 43,5; prev 42,5)

– PMI Servicios HCOB mayo P: 53,9 (est 53,5; prev 53,2)

– PMI compuesto HCOB mayo P: 52,2 (est 51,0; prev 50,6)

PMI manufacturero HCOB mayo P: 46,7 (est 45,9; prev 45,3)

– PMI Servicios HCOB mayo P: 49,4 (est 51,7; prev 51,3)

– PMI compuesto HCOB mayo P: 49,1 (est 51,0; prev 50,5)

Comentarios sobre el dato:

El mejor informe de Alemania ayudó a compensar las leves preocupaciones iniciales del informe francés. En general, esto aún ofrece al BCE un margen adicional de maniobra tras el recorte de tasas en junio. El EUR/USD se mantiene casi sin cambios en 1.0828 después de un breve toque contra su media móvil de 100 días de 1.0814 anteriormente. HCOB señala:

“Nos dirigimos en la dirección correcta. Considerando los números del PMI en nuestra proyección del PIB, la Eurozona probablemente crecerá a una tasa del 0.3% durante el segundo trimestre, dejando de lado el espectro de la recesión. El crecimiento es impulsado principalmente por el sector servicios, cuya expansión se ha extendido a cuatro meses. La manufactura actúa cada vez menos como un obstáculo para la economía y el optimismo sobre la producción futura ha aumentado en este sector. Con todo esto en su lugar, parece plausible que se pueda alcanzar un crecimiento del PIB de casi 1% este año, y hay incluso algún riesgo al alza.

“¿Buscando el problema? Pues, encontrarán muchos, especialmente en el sector manufacturero. Aunque los fabricantes casi han dejado de reducir sus niveles de producción, los inventarios de bienes comprados y bienes finales continúan disminuyendo a ritmos aún más rápidos que durante el mes pasado. Y aunque los índices de nuevos pedidos, empleo y atrasos de trabajo han aumentado, todavía están muy por debajo del umbral expansivo. Por lo tanto, según nuestro cálculo de Nowcast, que considera los índices PMI, la recesión en el sector manufacturero sigue presente en el trimestre actual.

“La economía alemana está brillando más que la francesa, impulsada por un sector servicios robustamente creciente que está disminuyendo en Francia. El desarrollo del sector manufacturero es menos severo en Francia, pero al igual que en Alemania, el sector aún no ha salido de la recesión. Aunque a la gente le encanta comparar el desempeño de las economías, señalando las posibles debilidades y fortalezas, la buena noticia aquí es que, en general, ambas economías se mueven al unísono. Esto significa que hay buenas posibilidades de que Francia eventualmente se ponga al día en el sector servicios, lo que pondría el crecimiento de la eurozona sobre una base más sólida.”

Además, Villeroy, del BCE apuesta por bajadas en junio:

Es "muy probable" que recorte los tipos en la reunión de junio - Reitera su dependencia de los datos de la zona euro, no de la Reserva Federal

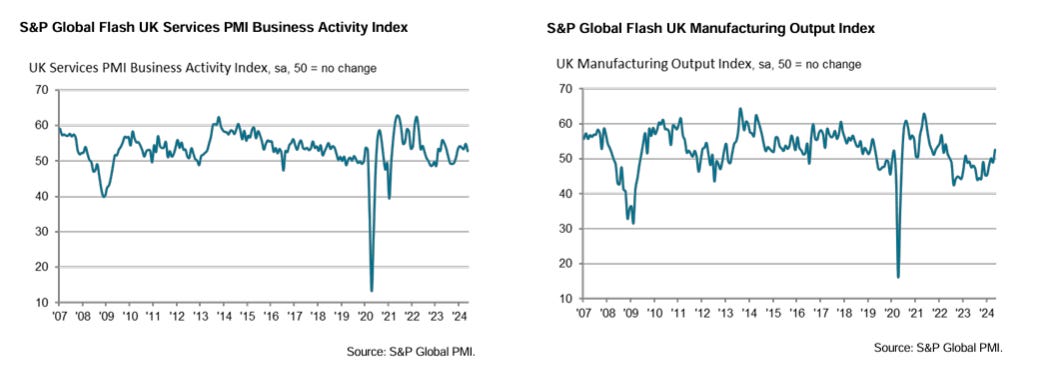

El PMI Compuesto del Reino Unido de S&P Global cayó a 52.8 en mayo, por debajo del esperado 54, indicando un ligero descenso desde el 54.1 de abril, según estimaciones preliminares. A pesar de esto, los datos apuntan a una sólida expansión en el sector privado:

El PMI Flash de Manufactura del Reino Unido de S&P Global aumentó a 51.3 en mayo de 2024, en comparación con 49.1 en abril y superando las previsiones de 49.5. La lectura indicó la expansión más fuerte en el sector manufacturero desde julio de 2022, con la producción aumentando al ritmo más alto desde abril de 2022.

El PMI de Servicios del Reino Unido de S&P Global cayó a 52.9 en mayo de 2024 desde el máximo de un año de 55 en el mes anterior, no alcanzando las expectativas del mercado de 54.7, según una estimación preliminar.

Los nuevos pedidos y las ventas de exportación continuaron creciendo, aunque los desafíos en la contratación resultaron en una creación de empleo marginal.

Además, las empresas en el Reino Unido reportaron el aumento más lento en los precios de venta promedio en más de tres años, atribuido en parte a una disminución en la inflación de los costos de insumos tras el fuerte aumento de abril. Los encuestados señalaron una reducción en las presiones de costos laborales después del aumento del Salario Mínimo Nacional, particularmente en el sector servicios.

Además, se presenta incertidumbre política

El primer ministro del Reino Unido, Sunak, confirmó los informes de que convocará elecciones generales para el 4 de julio, adelantando la fecha.

Situación de mercado

El S&P 500 está listo para registrar su vigésimo quinto máximo histórico hoy, es decir, el 25% de los 99 días de negociación en 2024.

23 máximos en los 100 primeros días bursátiles de 2024:

Este año es uno de los mejores desde 1928 en cuanto a máximos históricos persistentes a esta fecha.

SMH (Semiconductores) también están listos para abrir en nuevos máximos históricos, tras los resultados de Nvidia. Esto dice Goldman:

La empresa más importante del planeta, Nvidia, acaba de darnos el mayor regalo de todos: una división de acciones (último precio = $1016). La división de acciones 10 por 1 será efectiva el 7 de junio de 2024 (aproximadamente en dos semanas).

Recuerden, la última fue en el verano de 2021, y la acción superó al S&P en un 20% desde el día del anuncio (mayo de 2021) hasta la fecha efectiva (julio de 2021).

Hice un análisis exhaustivo sobre la oferta y demanda de acciones y opciones durante este tiempo y el precio de la acción definitivamente cambió el comportamiento minorista.

Mi pronóstico es que la actividad minorista se acelerará este verano a través de opciones calls en tecnología.

No creo que los participantes institucionales del mercado estén preparados para un posible rally explosivo desde aquí. El comprador incremental a partir de ahora es el grupo de operadores minoristas.

Que no es poca broma…

Los hogares poseen el 39% de los $73 billones del mercado de valores de EE. UU. en acciones y el 65% si se incluyen los fondos mutuos y los ETF. Los flujos siguen el rendimiento. Los fondos de cobertura poseen el 2%.

A diferencia del mercado de renta fija, que tiene mucho mayor peso los inverosres extranjeros:

Aprovechando, que menciono renta fja, hoy ha habido una subasta de TIPS a 10 años en EE. UU.:

(tipo de bonos emitidos por el gobierno de los Estados Unidos que están diseñados para proteger a los inversores contra la inflación)

Tasa de rendimiento máxima: 2.184% (anterior 1.932%)

Relación oferta-cobertura: 2.33 (anterior 2.35)

Aceptación directa: 16.1% (anterior 16.0%)

Aceptación indirecta: 69.8% (anterior 72.0%)

WI: 2.16%

PMI estadounidense

Según datos provisionales de la encuesta PMI de S&P Global, el crecimiento de la actividad empresarial en EE. UU. se aceleró bruscamente en mayo, alcanzando su nivel más rápido en poco más de dos años, lo que indica un rendimiento económico mejorado a mitad del segundo trimestre.

Índice Compuesto de Producción PMI Flash de EE. UU. en 54.4 (abril: 51.3). Máximo de 25 meses.

Índice de Actividad Empresarial de Servicios PMI Flash de EE. UU. en 54.8 (abril: 51.3). Máximo de 12 meses. Máximo de 12 meses.

Índice de Manufactura PMI Flash de EE. UU. en 50.9 (abril: 50.0). Máximo de 2 meses. Máximo de 2 meses.

El sector de servicios lideró el repunte, reportando el mayor aumento de producción en un año, pero la manufactura también mostró un crecimiento más fuerte. Aunque las empresas continuaron informando una disminución en el empleo, la tasa de pérdidas de empleo se moderó en medio de una mayor confianza empresarial para el próximo año y un aumento en las carteras de pedidos.

Tanto los costos de insumos como los precios de los productos aumentaron a tasas más rápidas, con la manufactura asumiendo como la principal fuente de crecimiento de precios en los últimos dos meses.

Sin embargo, la tasa general de inflación de los precios de venta se mantuvo por debajo del promedio observado en el último año.

Los gráficos destacados de la sesión

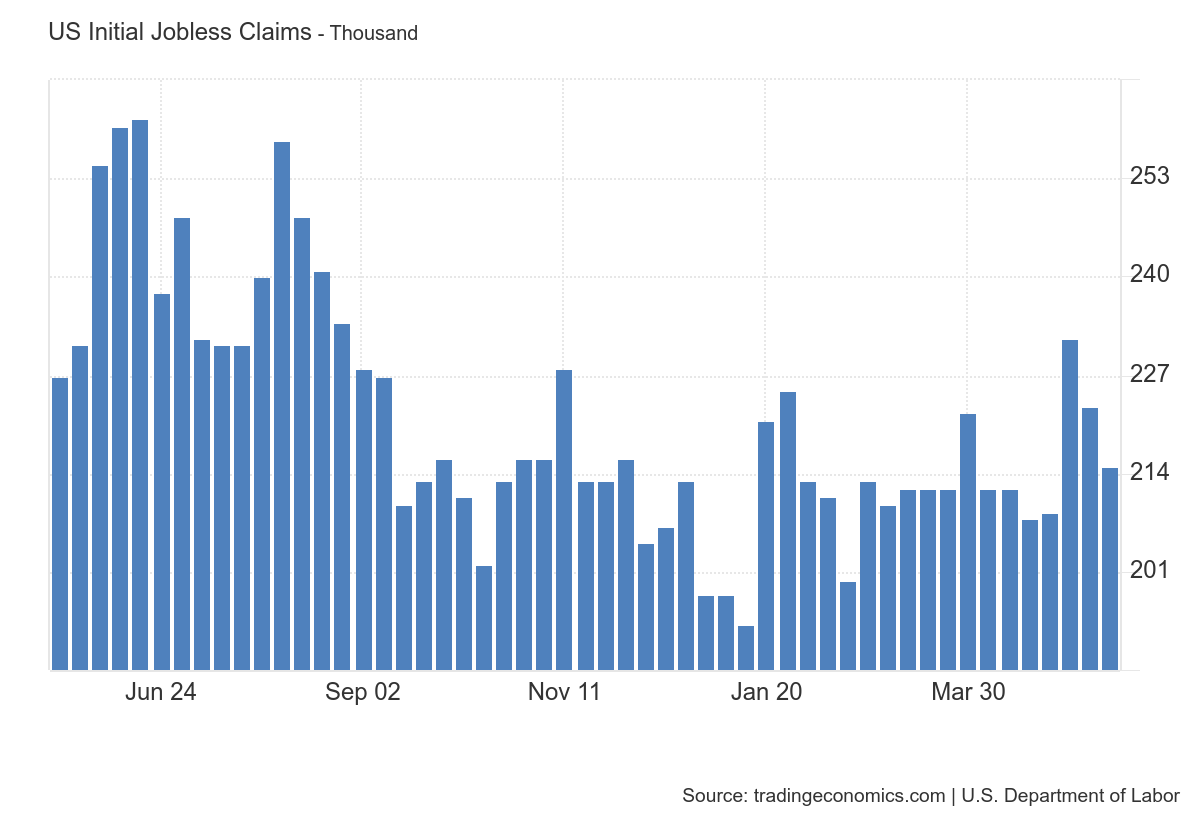

1- El número de personas que solicitaron beneficios por desempleo en EE. UU. disminuyó en 8,000, alcanzando un total de 215,000 en la semana que finalizó el 18 de mayo, por debajo de las expectativas del mercado de 220,000.

2- Las ventas de nuevas viviendas unifamiliares en los Estados Unidos disminuyeron un 4.7% mes a mes, a una tasa anualizada ajustada estacionalmente de 634,000 en abril de 2024, siguiendo una revisión a la baja de 665,000 en marzo y muy por debajo de las previsiones de 680,000.

ZeroHedge

3- La oferta de viviendas nuevas se ha disparado hasta alcanzar niveles récord... Hubo 480,000 casas nuevas listadas para la venta durante el período, lo que representa aproximadamente 9.1 meses de suministro a la tasa de ventas más reciente.

El precio mediano de las casas nuevas vendidas en el período fue de $433,500, mientras que el precio promedio de ventas fue de $505,700, ambos por encima de los $417,200 y $500,900 respectivamente del año anterior.

ZeroHedge

Clave del día: GS analiza la situación actual al completo

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Japón

🌶️🌶️ 🌶️ Tasa de inflación (viernes): Se espera un dato de 2.3%, inferior al 2.7% regsitrado el mes anterior.

En Reino Unido

🌶️ 🌶️ Ventas minoristas (viernes): Se espera un dato de crecimiento intermensual del 0.3%, inferior al 0% del mes anterior.

En Estados Unidos

🌶️ 🌶️ Bienes duraderos (viernes): Se espera un dato de 0.5%, inferior al dato de 2.6% del mes anterior.

🌶️ Estimaciones de la universidad de Michigan (viernes): Después de la sorpresa en las lecturas previas de un desplome en el seentimiento del consumidor hasta el 67.4 y un aumento de las expectativas de inflación a un año hasta el 3.5%, se esperan confirmaciones de los datos.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.