La semana en un vistazo…

Moram Capital

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, acaba de aterrizar en España Lightyear, el broker que viene a enviar tus ahorros hasta el infinito y más allá.

Ofrece cuentas de ahorro remuneradas al 3,59% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones.

Algo bien estarán haciendo porque ya tienen más de 1.000 reseñas en Truspilot con un 4.8 sobre 5 de valoración.

Basta mencionar que cumple con toda la regulación europea y cuenta con una plataforma enfocada en la experiencia de usuario, vamos en ti.

Echa un vistazo a todo lo que ofrece Lightyear y crea tu cuenta en 5 minutos.

En el informe completo de hoy…

En Wall Street…

Sorprendentemente la segunda quincena de septiembre no está siendo mala, como marca la estacionalidad.

¿Fue un gran mes de septiembre?

El retorno ofrecido por el S&P500 en la segunda quincena fue de +1.98% y en el mes de +1.58% (aun queda una sesión bursátil).

De los meses con retorno positivo, sería uno de los menores del año, en linea con julio y enero.

Por tanto, digamos que hasta ahora es un retorno sorprendentemente positivo, pero poco más, y con una gran liquidación la primera semana que fue la peor del año 2024:

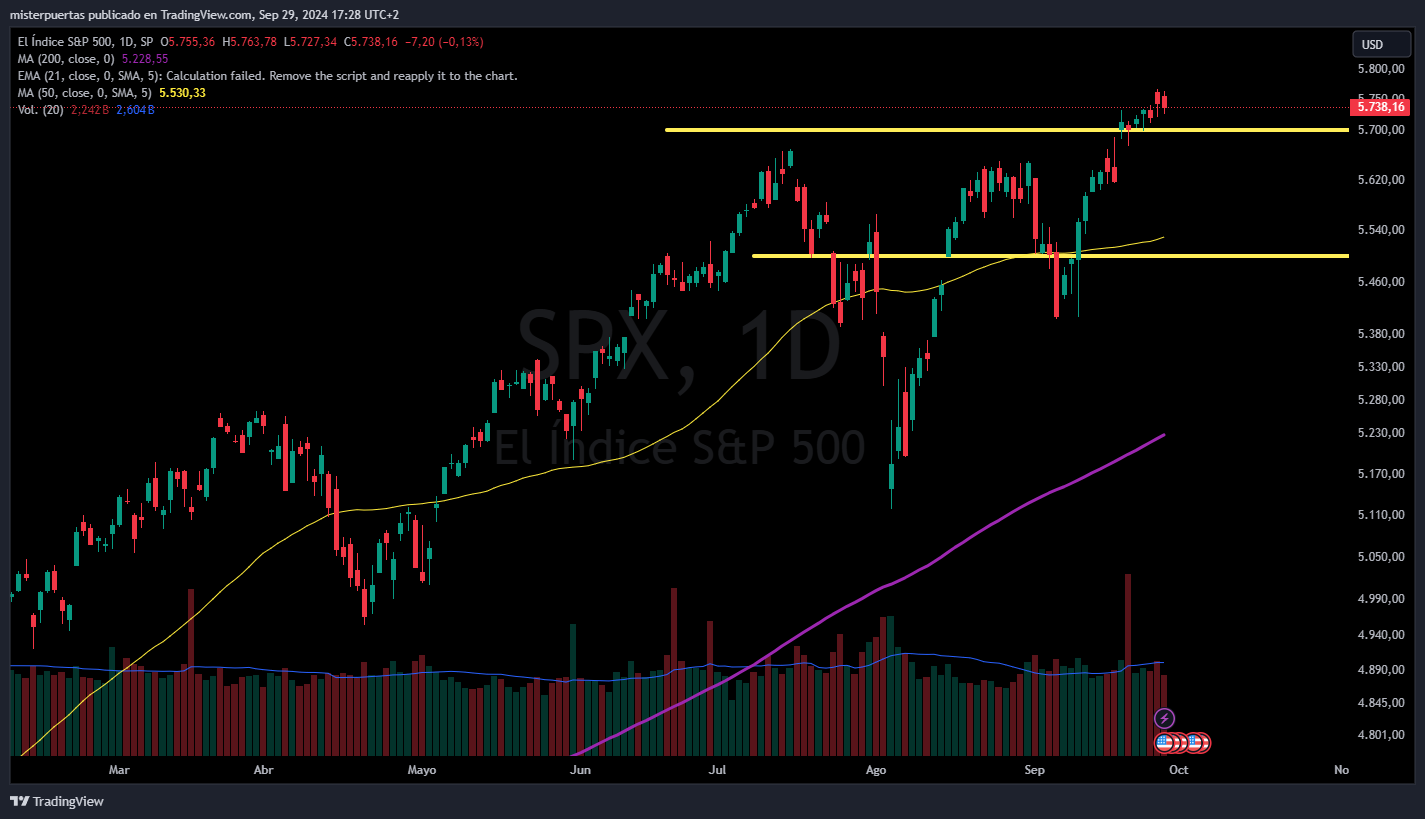

Si volvemos a frames diarios, se observa como el S&P500 está quieto, literal alrededor del rango 5750 puntos:

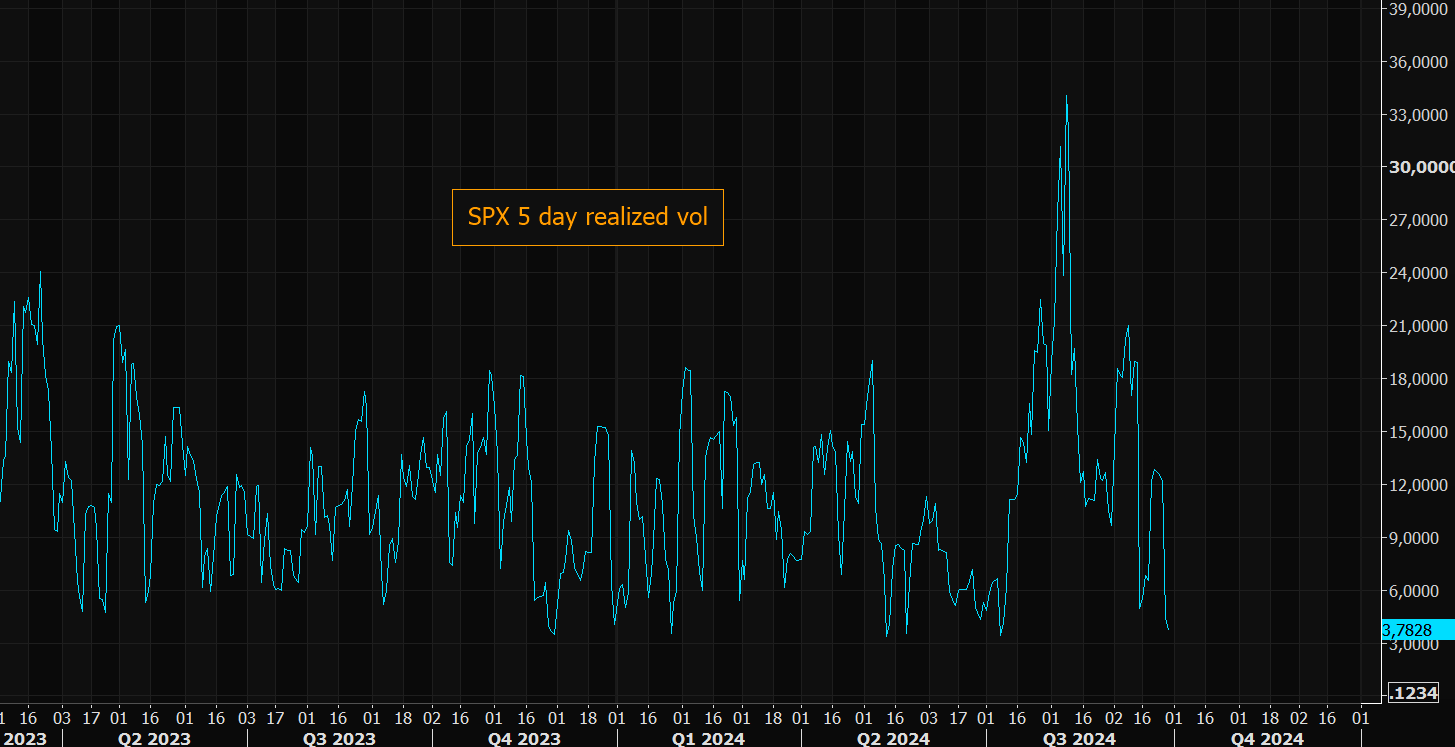

Y su volatilidad realizada a 5 días está en su nivel más bajo desde principios de julio, uno de los niveels más bajos del año:

The Market Ear

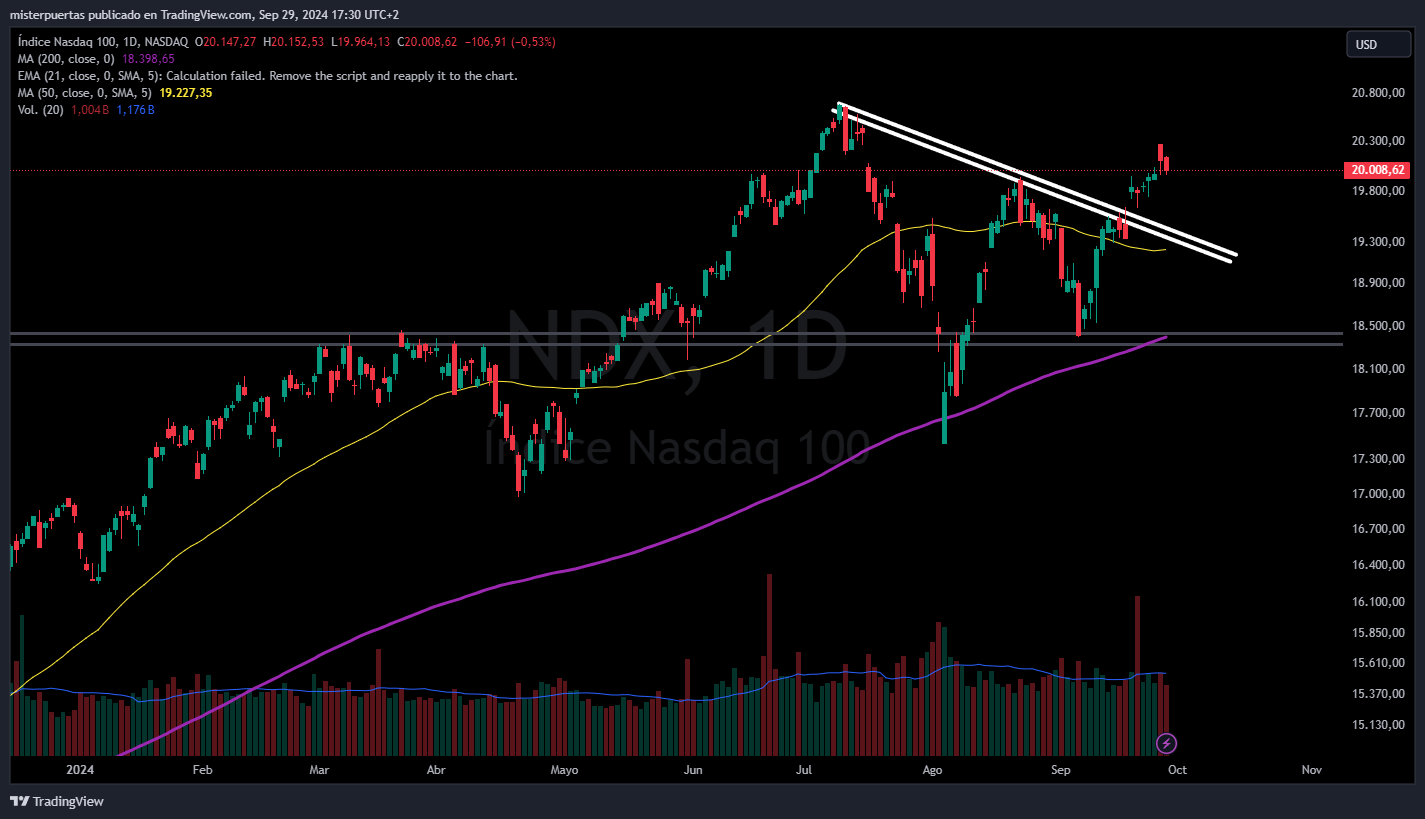

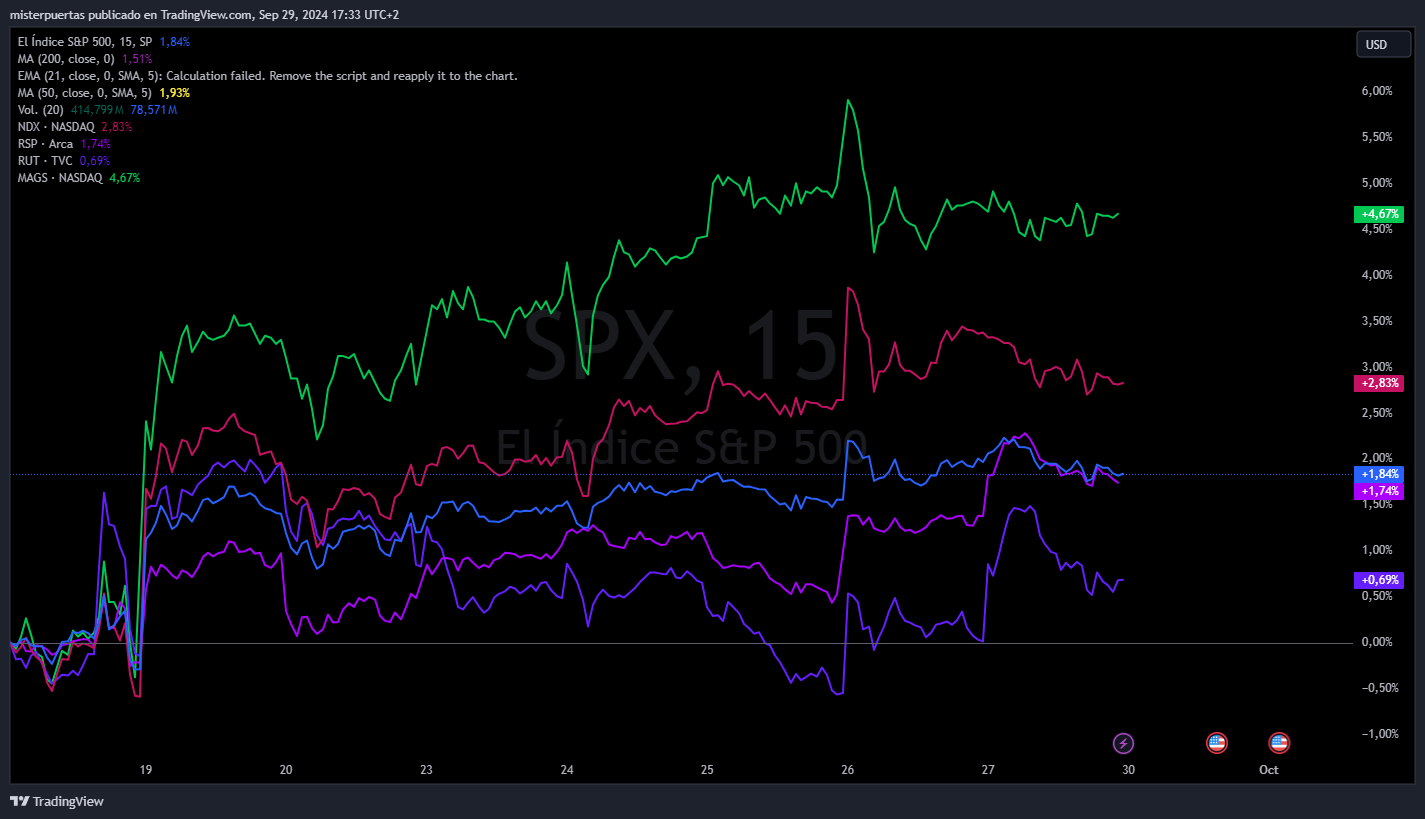

Fue una gran semana para el NASDAQ, aunque recogió ganancias al final de la semana y aun no ha logrado superar los máximos de julio:

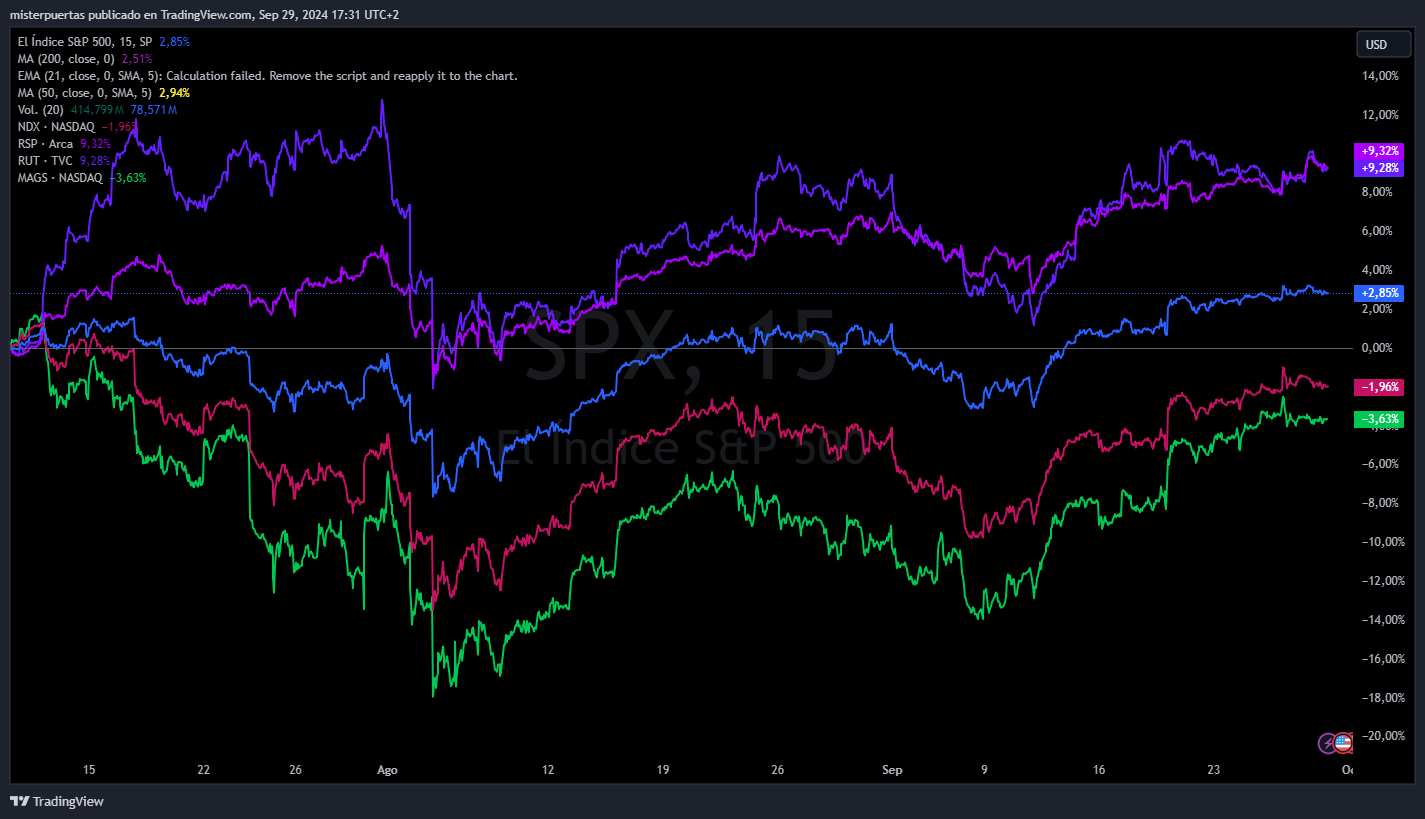

Poco a poco acercandose a máximos del año, junto a los 7 Magníficos. Estando presente desde el 10 de julio, la gran rotación:

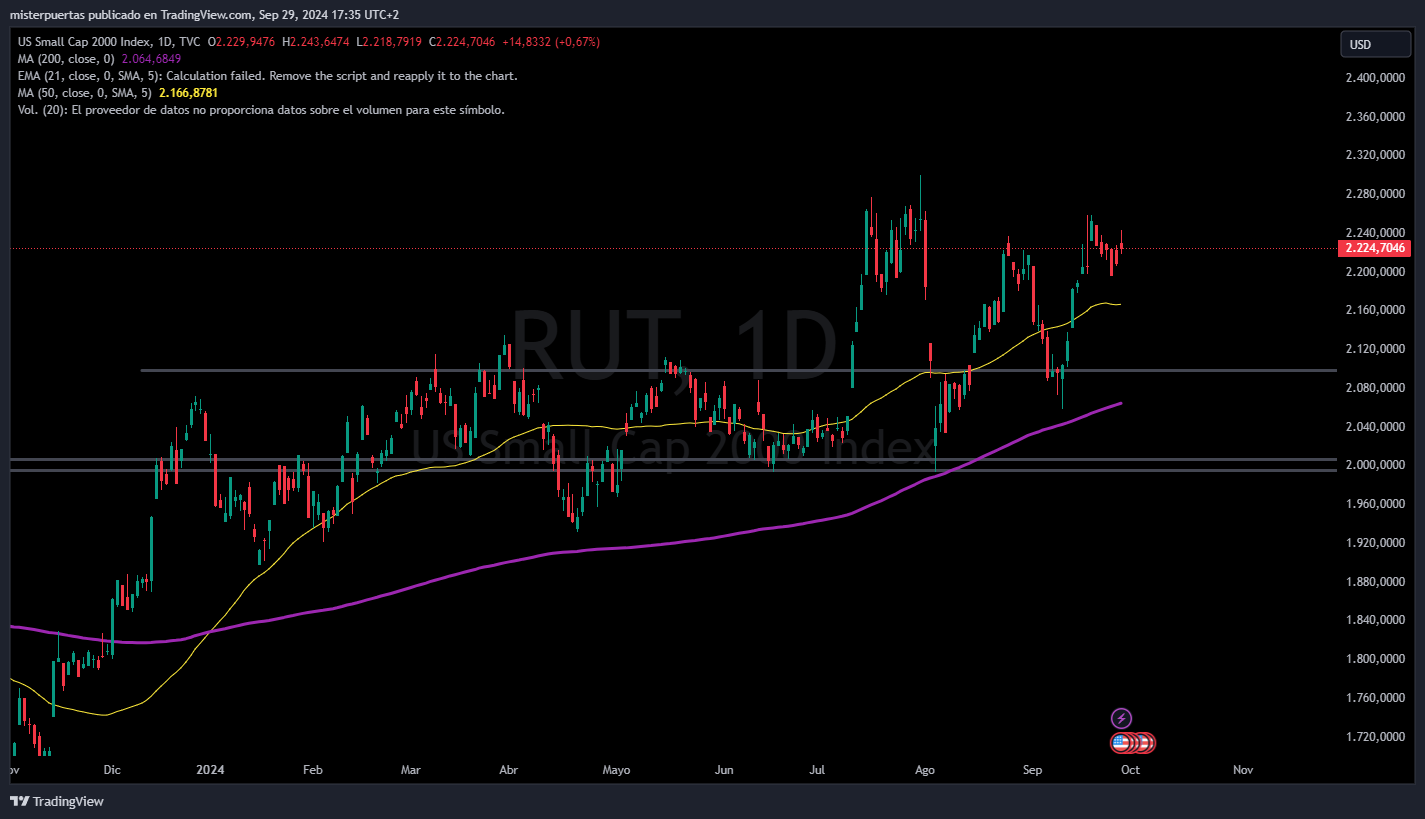

Desde la bajada de tipos las pequeñas compañías fueron más rezagadas:

¿Por qué? ¿Se deberían beneficiar de esa bajada? Cierto, pero el mercaod va por delante… desde el 10 de julio ya lo estaba descontando.

Las pequeñas y medianas compañías serán las más beneficiadas, siempre y cuando los datos económcios sigan siendo sólidos:

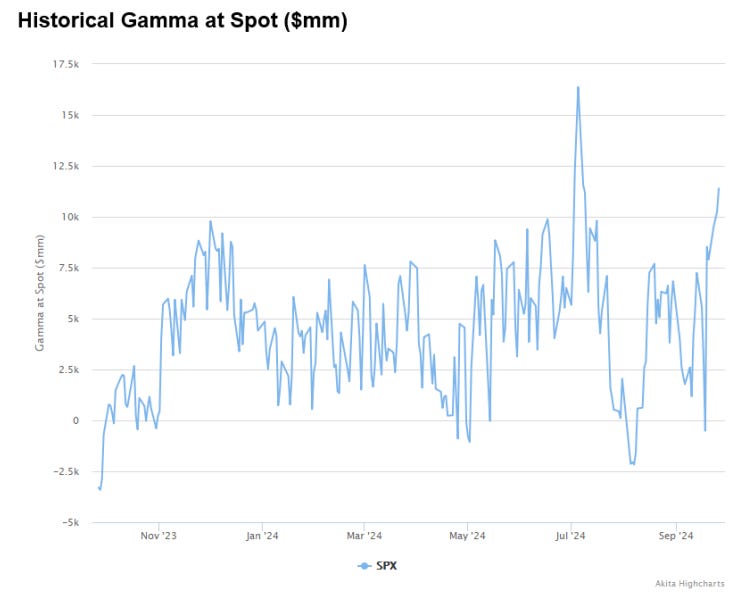

Gamma: El gran sostén del mercado, parece que va a desaparecer.

La volatilidad de esta última semana o semana y media tras el vencimiento ha sido sorprendentemente baja para un vencimiento como el de septiembre… Con la Gamma positiva recuperando niveles de inicios de julio:

Goldman Sachs

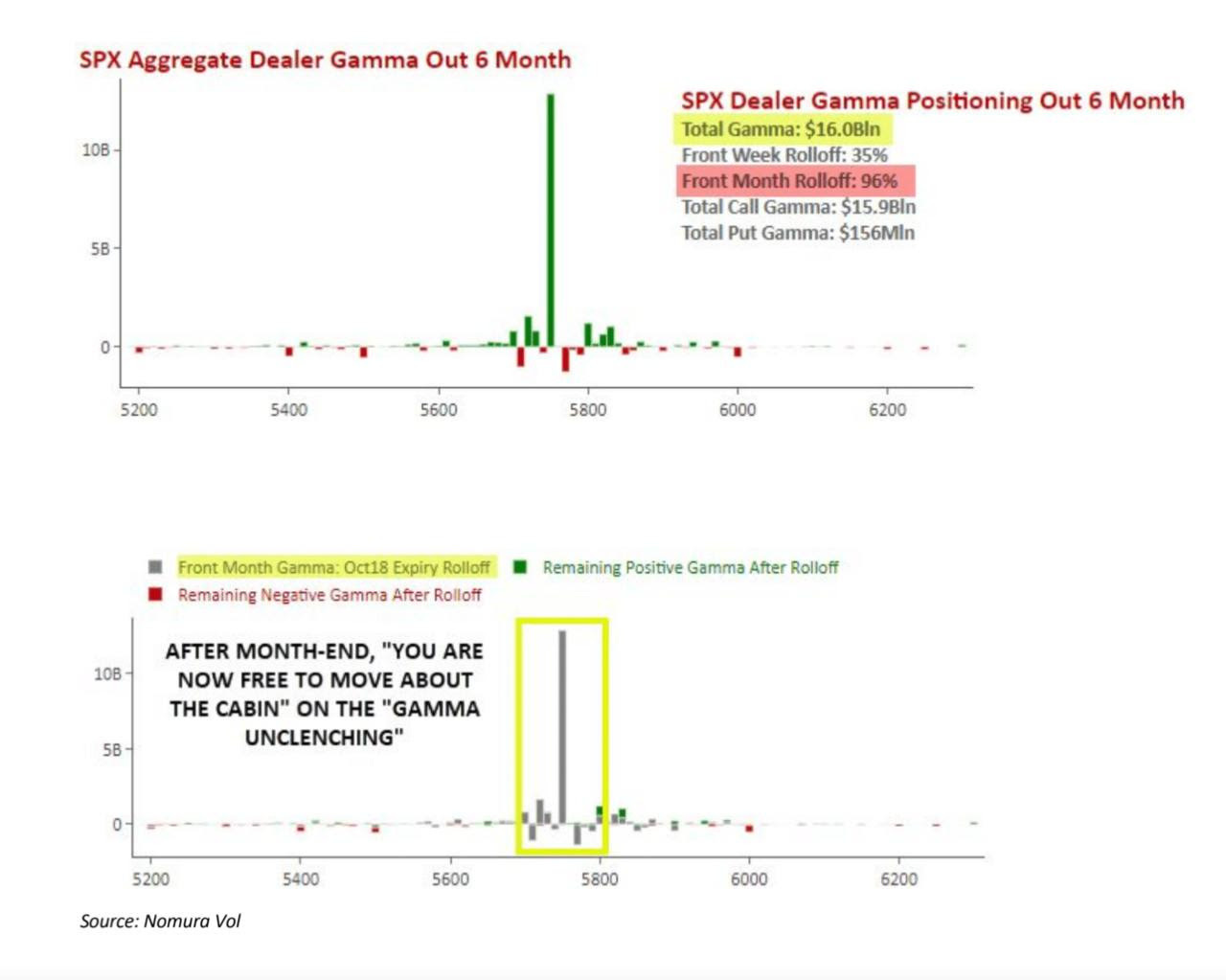

Sin embargo, de cara al final del trimestre, esto está a punto de cambiar… Entra en juego el Collar de JPM

En lo que podría ser la operación de opciones más conocida que existe, cada trimestre JPMorgan vende aproximadamente 40,000 contratos de una call fuera del dinero para financiar un long put spread.

En este caso, la call que están actualmente (fuertemente) vendidos es:

40,000 contratos en el strike de 5,750, que expiran mañana, lunes, 30 de septiembre.

Esa posición corta de 40,000 calls significa que los dealers están largos en una cantidad literal de Gamma.

Este cambio provocará un aumento en la volatilidad del S&P 500:

Si Gamma positivo está vinculado a una baja volatilidad, entonces la eliminación de una gran cantidad de Gamma positivo (es decir, la short call de JPM) debería abrir la puerta a una mayor volatilidad.

Nomura

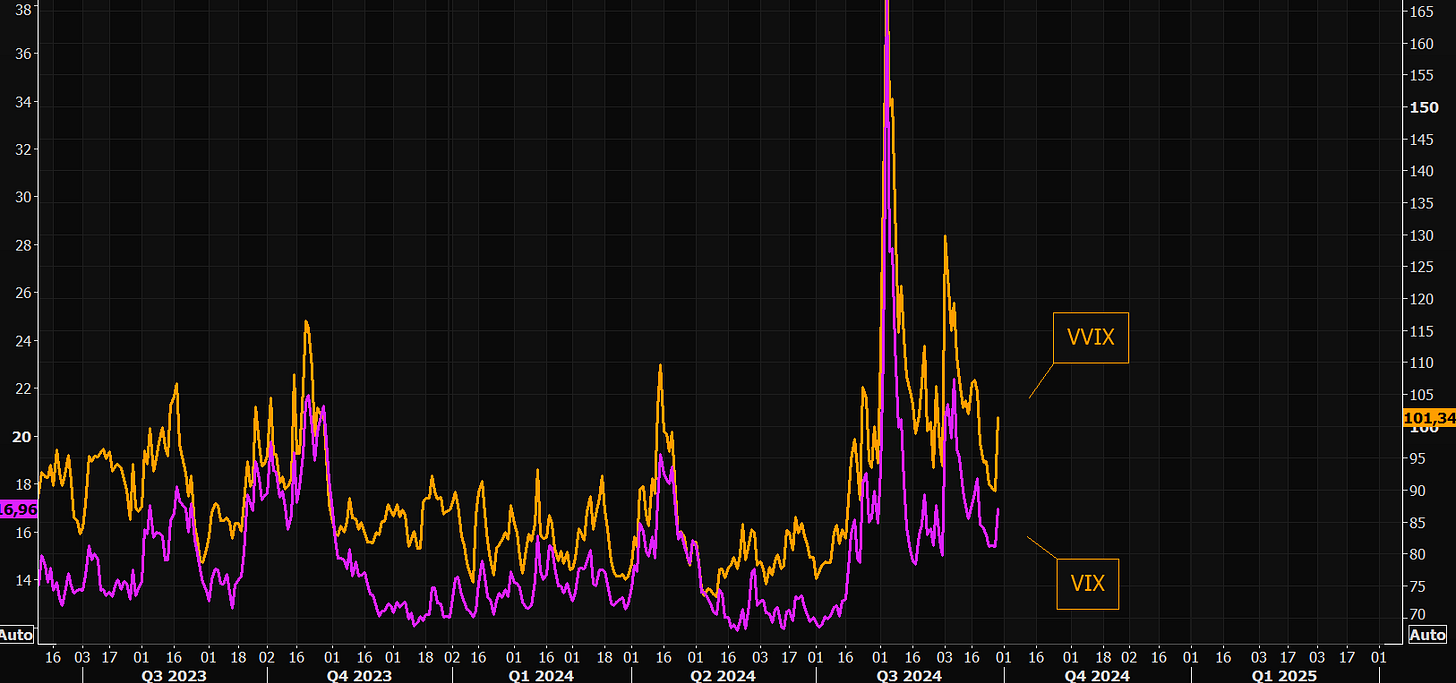

Pese a que la volatilidad realizada del SPX está “muerta”, no lo está el VIX… De hecho, esta semana subió un 4% y cerró cerca de 17:

Y el VVIX subió por encima de 100:

The Market Ear

La demanda de protección contra caídas sigue siendo muy fuerte

The Market Ear

Cómo se suele decir… Compra protección cuando puedas, no cuando debas… el ratio put-calls vuelve a ser mínimo… Ya sabes lo que eso significa...

The Market Ear

Muchos factores afectarán esta semana… Peor el mas importante está en el horizonte… Las elecciones:

En 2016, el SPX corrigió casi un 5% desde principios de septiembre hasta la noche anterior a las elecciones. En 2020, corrigió casi un 10% en ese período. Actualmente, el SPX está justo en los máximos históricos.

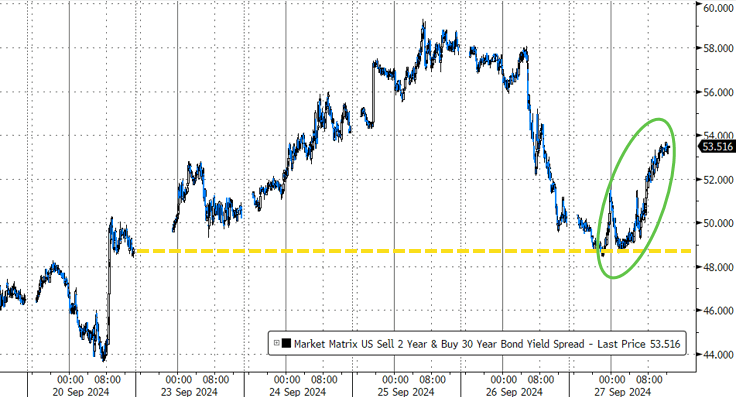

Renta fija

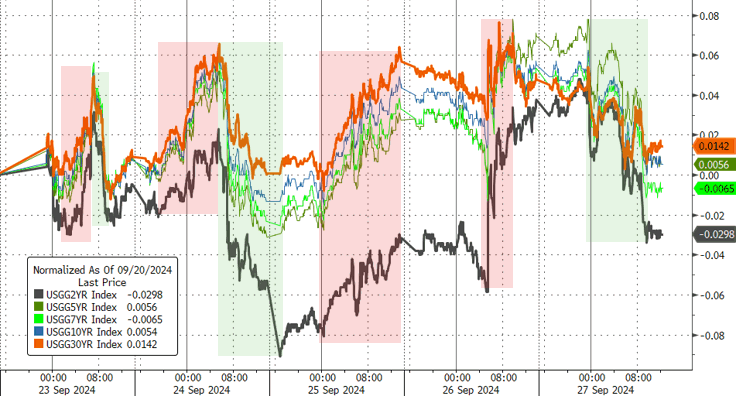

Los rendimientos de los bonos del Tesoro fueron mixtos durante la semana y solo cambiaron modestamente de cierre a cierre, con el extremo corto superando al otro.

ZeroHedge

La curva de rendimiento se empinó notablemente al comenzar la semana, luego se aplanó agresivamente ayer, rebotando sin cambios en la semana de hoy...

ZeroHedge

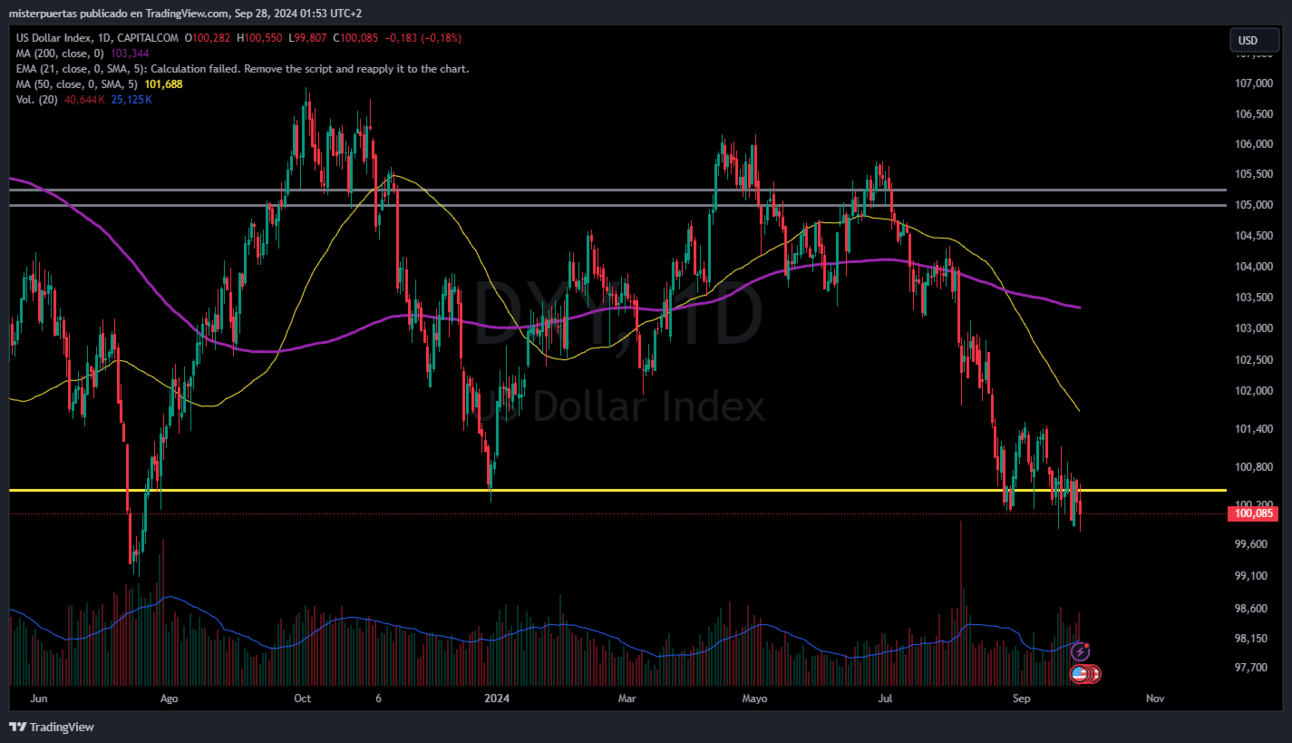

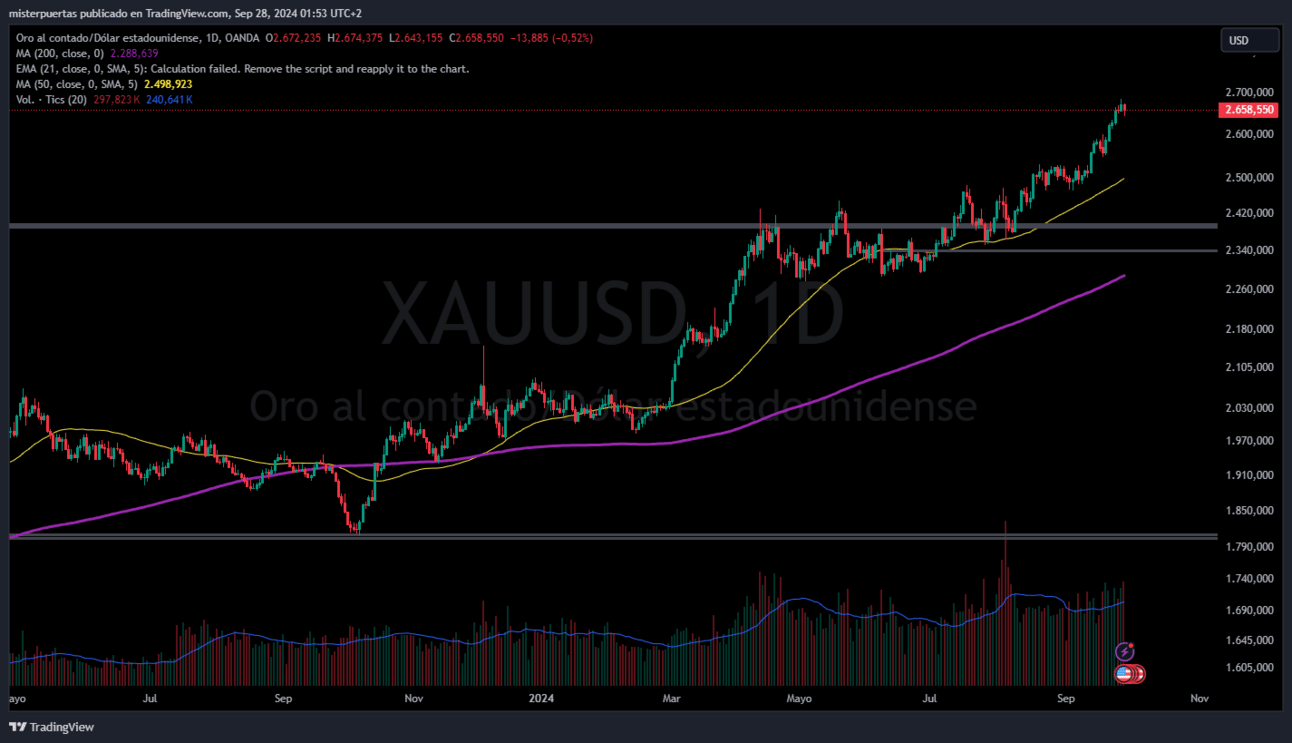

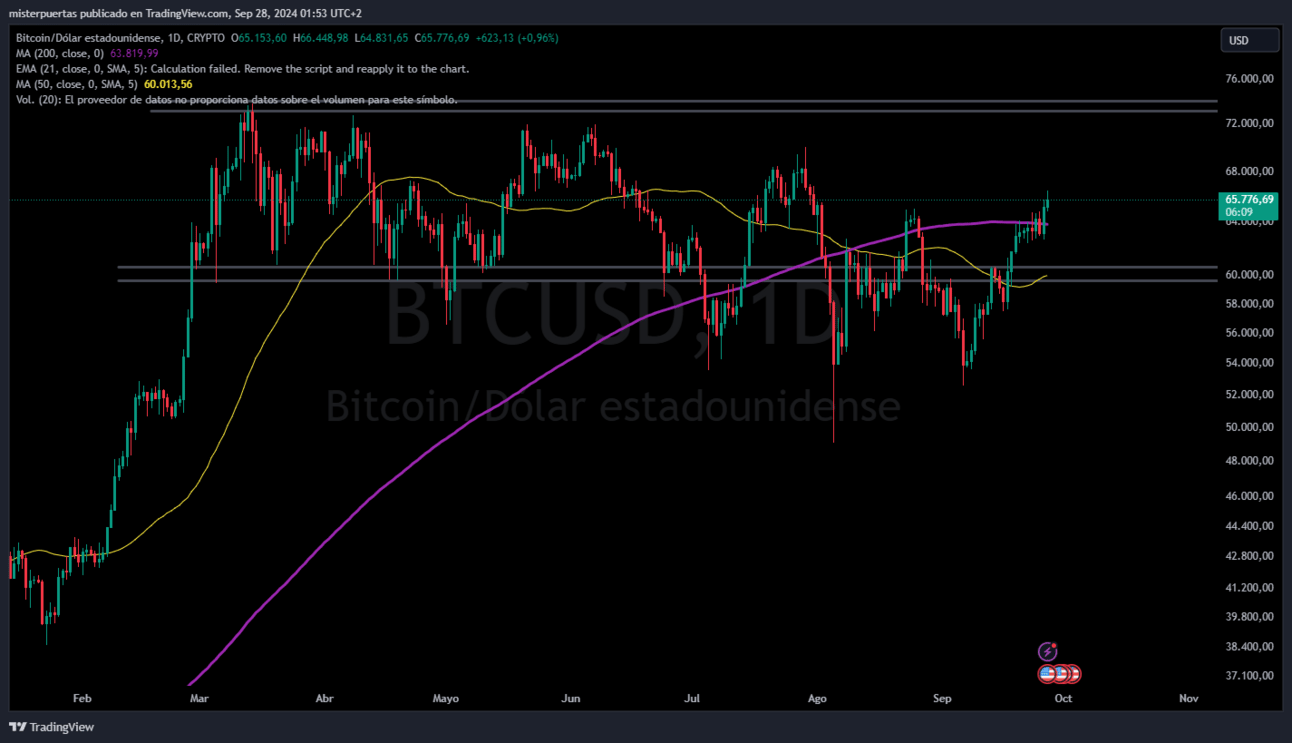

Divisas y materias primas

El dólar se debilitó por cuarta semana consecutiva y cerró en su nivel más bajo desde diciembre de 2023.

El oro subió por tercera semana consecutiva y alcanzó nuevos máximos históricos nuevamente.

Bitcoin también subió por tercera semana consecutiva, superando los $66,000 el viernes, aunque en estos momentos está más abajo.

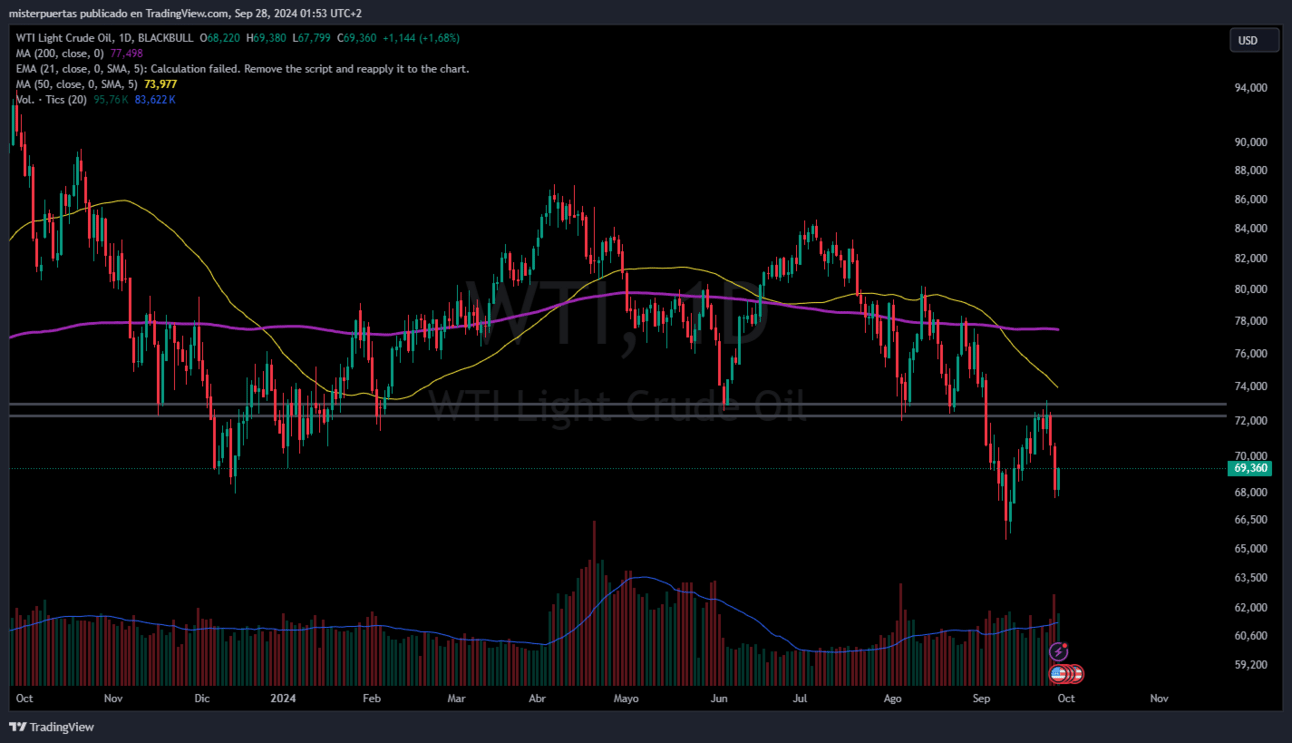

Pese al repunte del viernes, los precios del petróleo fueron más bajos durante la semana y el WTI cerró por debajo de $70.

En Europa…

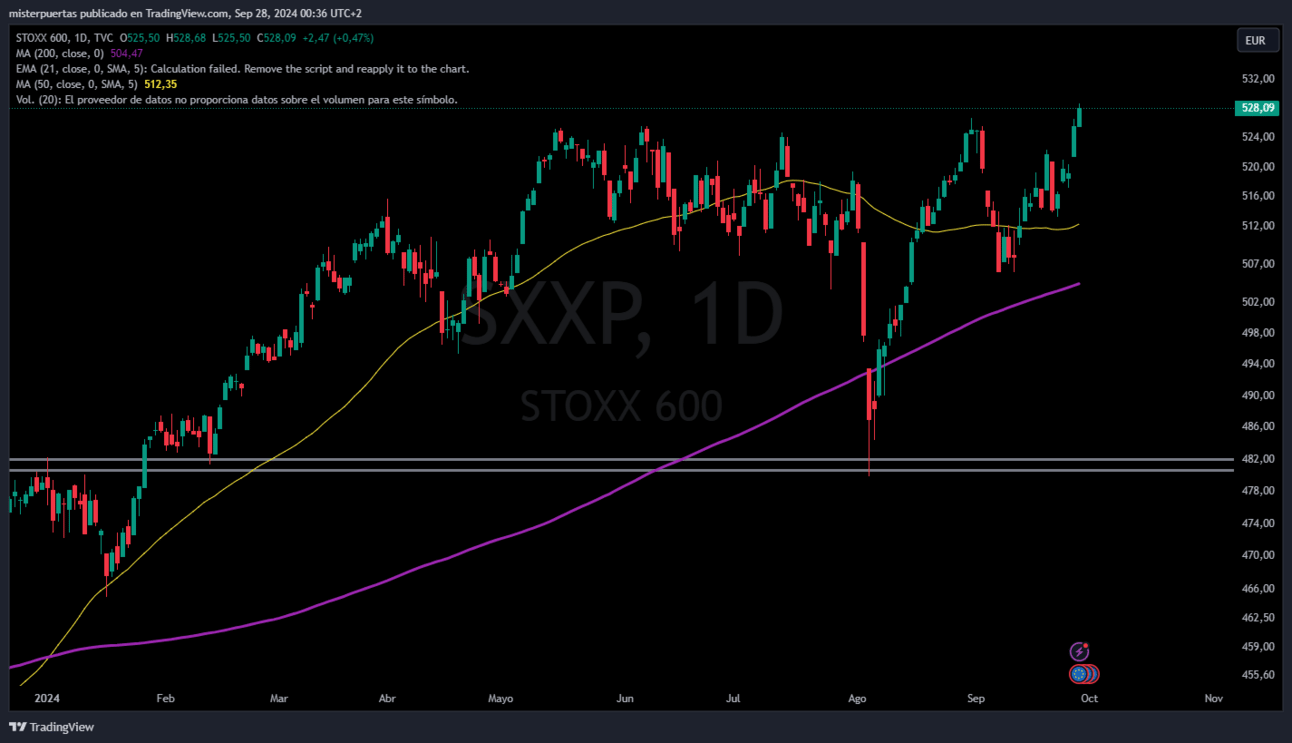

El índice de acciones STOXX 600 de Europa cerró en un máximo histórico la semana, ya que las empresas y sectores expuestos a China vieron un gran repunte después de los estímulos masivos estímulo esta semana, con las empresas de lujo entre las mayores beneficiadas.

El índice paneuropeo STOXX 600 subió un 0,5% para cerrar en 528,08, acumulando ganancias superiores al 2% en la semana.

Los sectores con exposición a China, como automóviles y químicos, se encontraban entre los mayores ganadores, subiendo más de un 2% el viernes cada uno, reflejando la importancia del país asiático para las empresas europeas.

Las firmas de lujo LVMH y Richemont subieron un 3,7% y un 2,7%, respectivamente el viernes.

Con LVMH subiendo un 18% en la semana:

El indicador de las 10 firmas de lujo más grandes de Europalogró unas ganancias semanales por encima del 13%, el mayor aumento desde que se creó el índice en 2016.

Moncler también subió un 10,9% después de que su rival francés LVMH adquiriera una pequeña participación en el especialista italiano de ropa exterior.

Las principales firmas de análisis, como Goldman Sachs y JPMorgan, ahora esperan que el BCE realice un recorte de un cuarto de punto en su reunión del 17 de octubre.

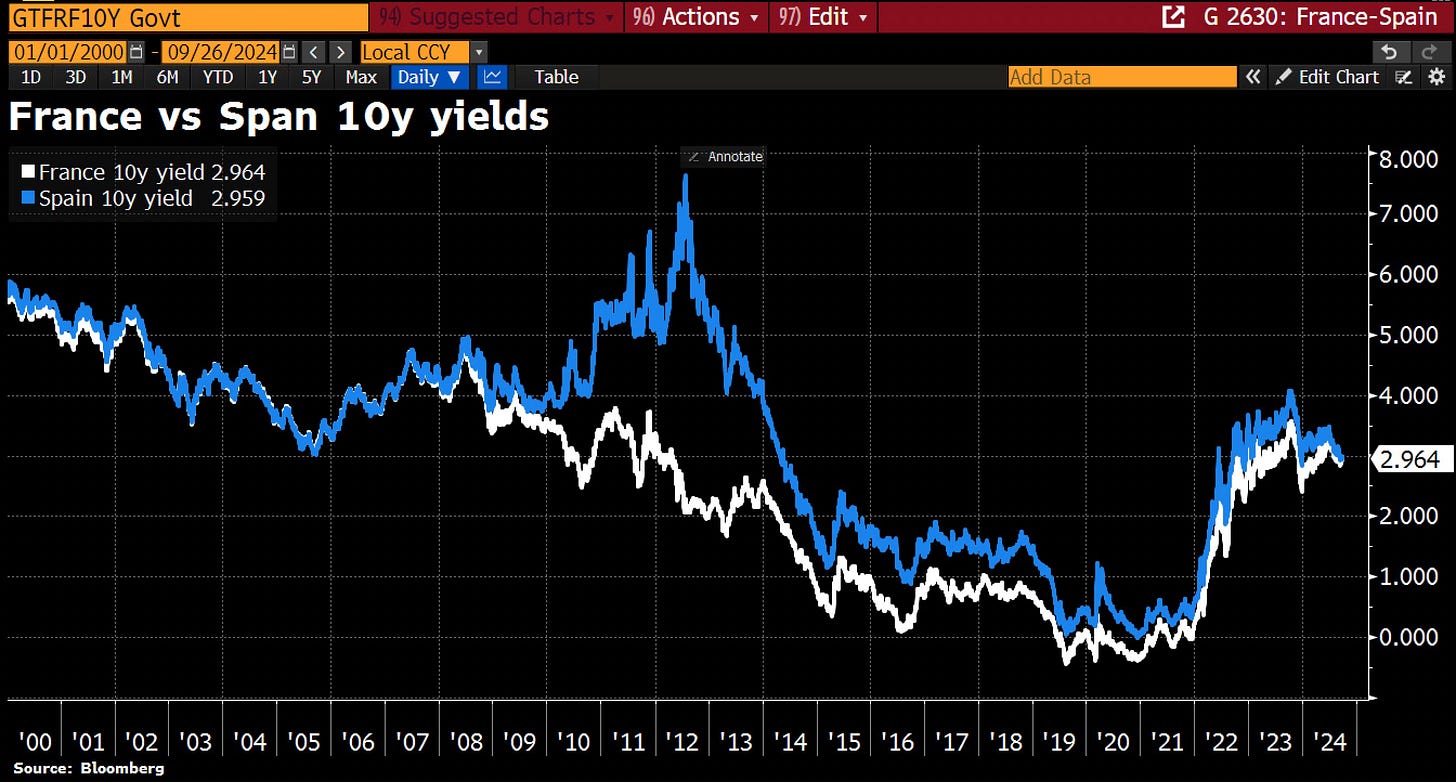

En los rendimientos europeos, ha ocurrido algo curioso en la semana… La rentabilidad a 10 años de Francia supera a la de España por 1ª vez desde 2007.

En Asia…

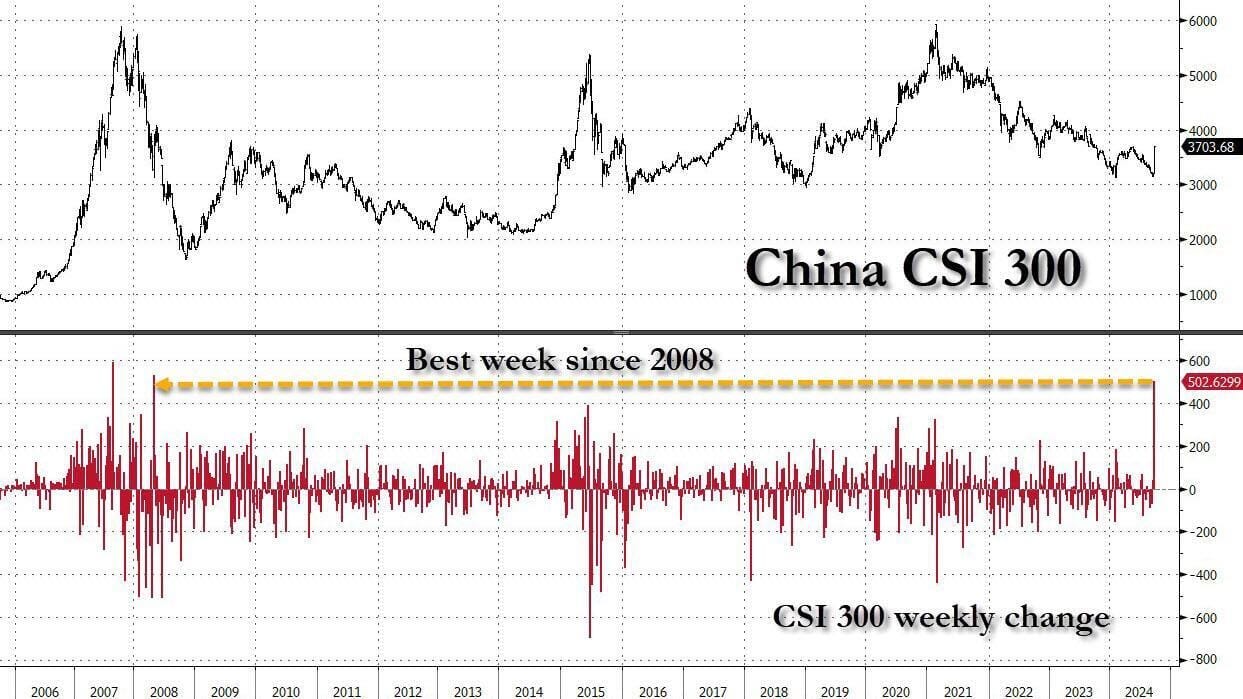

Las acciones asiáticas extendieron sus avances semanales, con el índice Shanghai Shenzhen CSI 300 cerrando con un alza de +4.5% el viernes.

Completó su mejor semana desde 2008:

ZeroHedge

El Nikkei 225 y el Hang Seng también subieron para cerrar la semana, con ganancias de 2.3% y 3.6%, respectivamente.

El índice MSCI Asia Pacific subió hasta un 1.5% el viernes, cerrando la semana con un incremento del 5.7%, el mayor avance semanal desde noviembre de 2022.

Con un volumen de operaciones de 710 mil millones de yuanes (101 mil millones de USD) en la primera hora de negociación del viernes, la Bolsa de Shanghái se vio afectada por fallos en el procesamiento de órdenes y retrasos, según mensajes de corredurías citados por Bloomberg.

El cobre subió nuevamente por encima de los 10,000 USD la tonelada y el mineral de hierro superó los 100 USD la tonelada.

Esta semana será festivo en China. El martes habrá cierre bursátil.

IMPORTANTE: Los futuros de Japón caen un 4% después de que el viernes fuera elegido Ishiba como primer ministro japones. Su victoria, mantiene muy vivas las probabilidades de que el BOJ suba los tipos de interés en 25 puntos básicos en diciembre.

Eso no lo recogió el Nikkei al cierre del viernes.

Comentarios relevantes

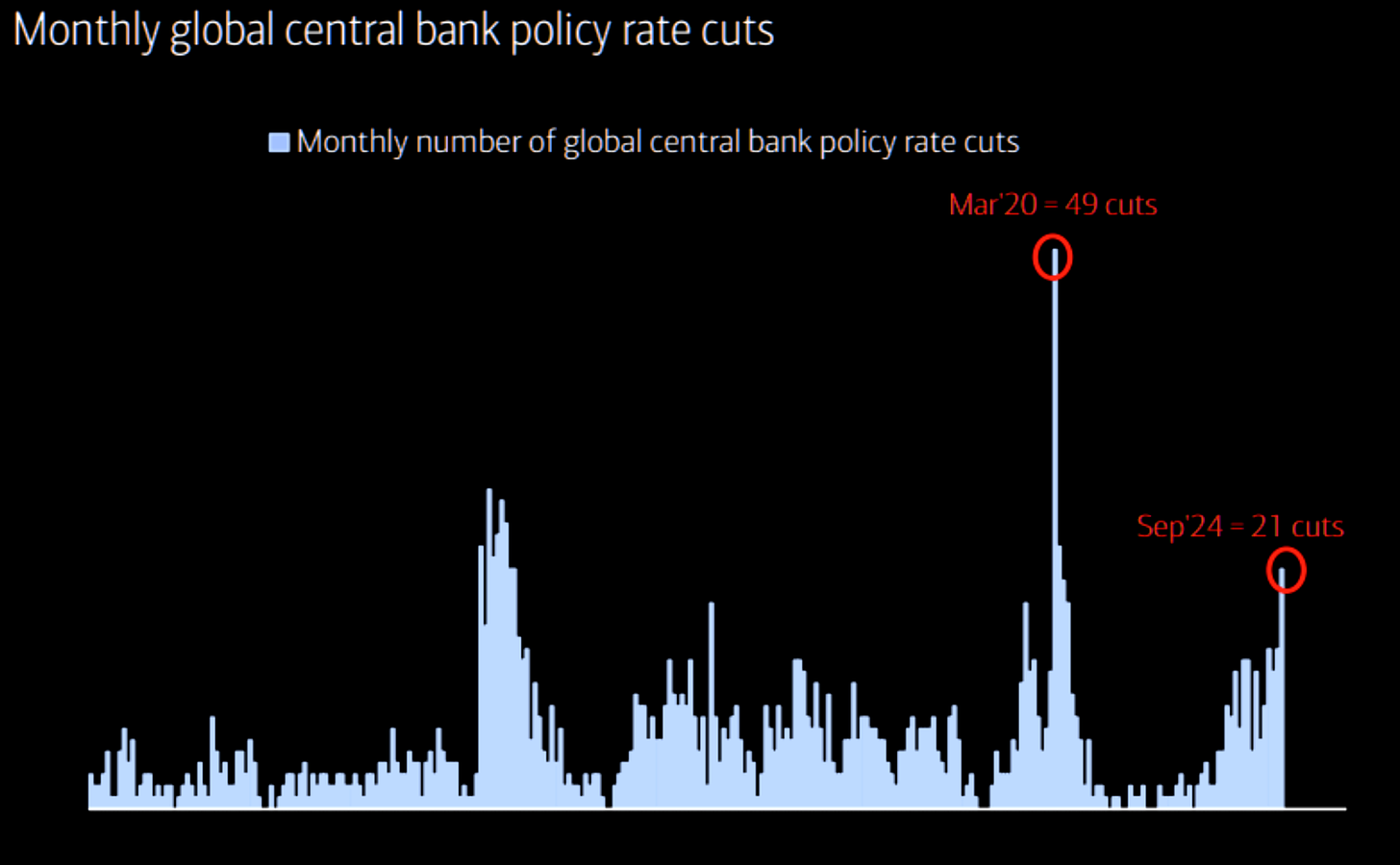

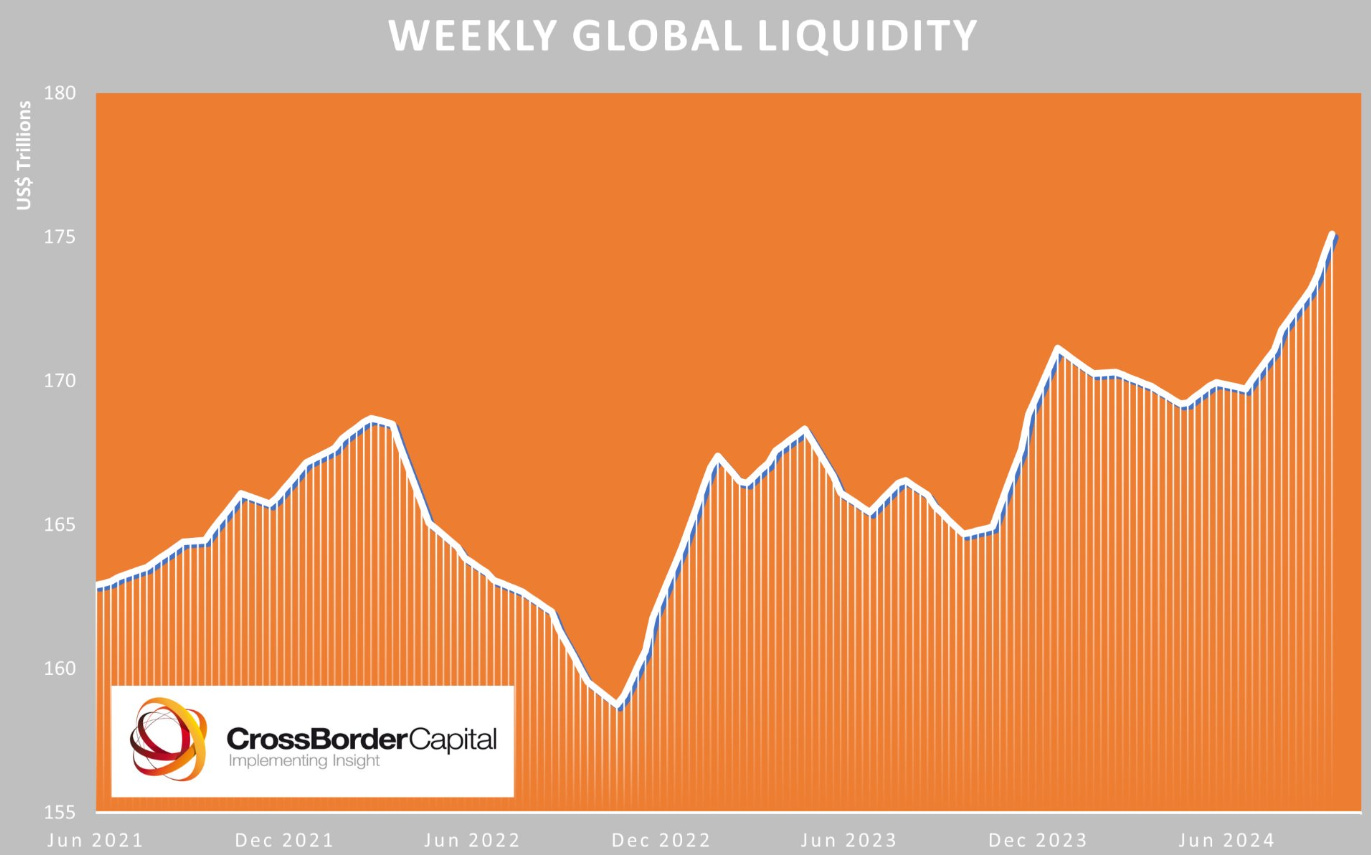

Septiembre, la mayor inyección de liquidez desde la pandemia

Septiembre de 2024 es el mes de mayor flexibilización monetaria desde abril de 2020.

Llevando a la Liquidez Global a un nuevo máximo histórico:

La medida más comentada fue la inyección de 1 billón de yuanes (142 mil millones de dólares) de capital en grandes bancos estatales, financiado por emisiones especiales de bonos del gobierno central. Esto no es otra cosa que hacer QE… Se crean reservas y se intercambian por activos de los bancos. Es decir, se mejora la liquidez de los bancos (pero no aumentan balances). No hay evidencia que los QE hagan aumentar el crédito.. aunque es su intención… No hay evidencia, porque es responsabilidad del banco ofrecer crédito o no… Pero en China pueden obligar a ello.

Recomendado para entender quienes son los creadores del dinero (bancos comerciales y gobiernos) y como funcionan las Reservas:

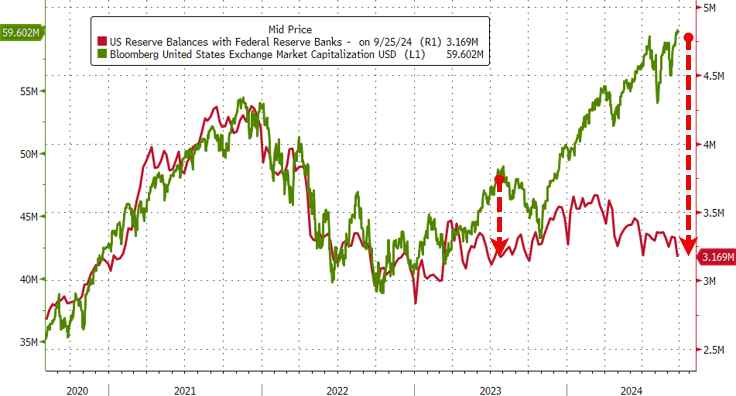

Aunque la Liquidez Neta de la Reserva Federal (lo que se conoce como reservas bancarias) continúa cayendo

ZeroHedge

Alrededor de 300 mil millones de dólares han sido retirados del mercado desde el lunes 16 de septiembre, debido a una combinación de pagos de impuestos corporativos y un aumento en el uso del Reverse Repo.

Se espera que caiga otros 100 mil millones aproximadamente para el final del lunes 30 de septiembre, alcanzando el nivel más bajo en más de un año.

Luego, se recuperará parcialmente el martes 1 de octubre con el inicio del cuarto trimestre, un trimestre en el que se verá s un panorama de liquidez de la Fed en general más saludable.

A pesar de esta importante retirada de liquidez, los activos de riesgo han tenido un buen rendimiento en comparación con episodios pasados de contracciones de liquidez de la Fed de más de 300 mil millones.

Esto se debe a varios factores, incluyendo una reacción positiva a un gran recorte de tasas de 50 puntos básicos por parte de la Fed, seguido por el anuncio de un paquete de estímulo moderado por parte de China.

El reciente rendimiento positivo de los precios, a pesar del deterioro temporal de la liquidez de la Fed, podría ser una señal de una fuerza subyacente seria en los activos de riesgo a medida que entramos en un nuevo ciclo de flexibilización de los bancos centrales a nivel global y una mayor devaluación monetaria en los próximos 12-18 meses.

¡Multiplica tus ahorros con Lightyear!

Para la semana…

En Japón

🌶️🌶️ Confianza del consumidor (miércoles): Se espera que se sitúe en 36.5, similar a la del mes anterior.

En China

🌶️🌶️🌶️ PMI Manufacturero y no manufacturero (lunes): Se epseran que los dato ssigan siendo débiles, similares al mes anterior. Aun no se esperan efectos de los estímulos.

En Reino Unido

🌶️🌶️ PIB del segundo trimestre final (lunes): Se espera un dato de 0.6% de crecimiento.

🌶️🌶️ PMI Manufacturero (martes): Se espera que el dato se sitúe en 51.5, en terreno de ligera expansión.

🌶️🌶️ PMI Servicios (jueves): Se espera un dato de 52.8, en expansión, pero inferior al mes anterior.

En Eurozona

🌶️🌶️🌶️ IPC Alemania (lunes): Se espera un dato de 1.7% de crecimiento interanual, con un crecimiento intermensual del 0.1% (España y Francia vieron caidas intermensuales).

🌶️🌶️🌶️ Comentarios de Lagarde (lunes)

🌶️🌶️ PMI Manufacturero final (martes): Se espera que el dato se sitúe en terreno de contracción, en 44.8.

🌶️🌶️🌶️ IPC Eurozona (martes): Se espera un dato de crecimiento intermensual del 2%.

🌶️🌶️ PMI Servicios (jueves): Se espera un dato más débil que los meses anteriores, por debajo de 51.

En Estados Unidos

🌶️🌶️🌶️ Comentarios de Powell (lunes)

🌶️🌶️🌶️ ISM Manufacturero (martes): Se espera un dato de 47.2, igual al del mes anterior, mostrando debilidad.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.65M de nuevas ofertas de viviendas.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 110K, después de que cayera por debajo de 100K el mes pasado.

🌶️🌶️🌶️ ISM Servicios (jueves): Se espera un dato de 51.5, igual que el mes anterior. En terreno de expansión y siendo el dato que sostiene la economía.

🌶️🌶️🌶️ Datos de empleo (viernes): Se espera unos datos de +145K nuevas nóminas y una tasa de desempleo de 4.2%, en linea con los últimos datos conocidos.

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear