La semana en un vistazo…

OFERTA FLASH en Intefi

Este miércoles 30 de octubre llega el día d eofertas FLASH en Intefi Escuela de Negocios.

24h con descuentos hasta del 50% en multitud de programas.

Puede ser una interesante opción si estás interesado en alguna formación.

En el informe completo de hoy…

En Wall Street…

Wall Street sigue con un gran impulso:

Después de 6 semanas consecutivas al alza, el S&P500 fue negativo:

Eso sí… El S&P500 logró aguantar el soporte de los 5800 puntos:

El índicador (aun en testeo) de condiciones financieras, da luz verde para la nueva semana (seguiremos actualzando):

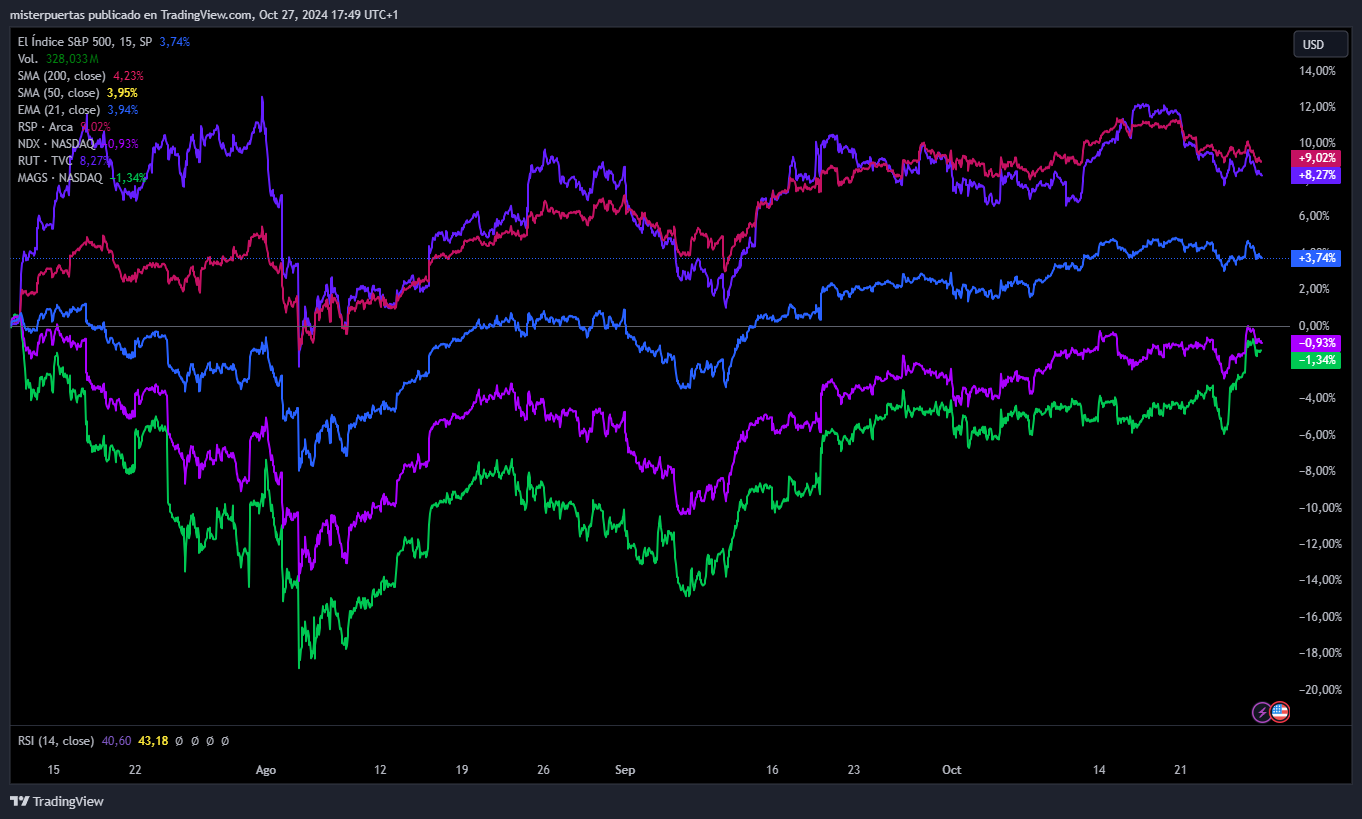

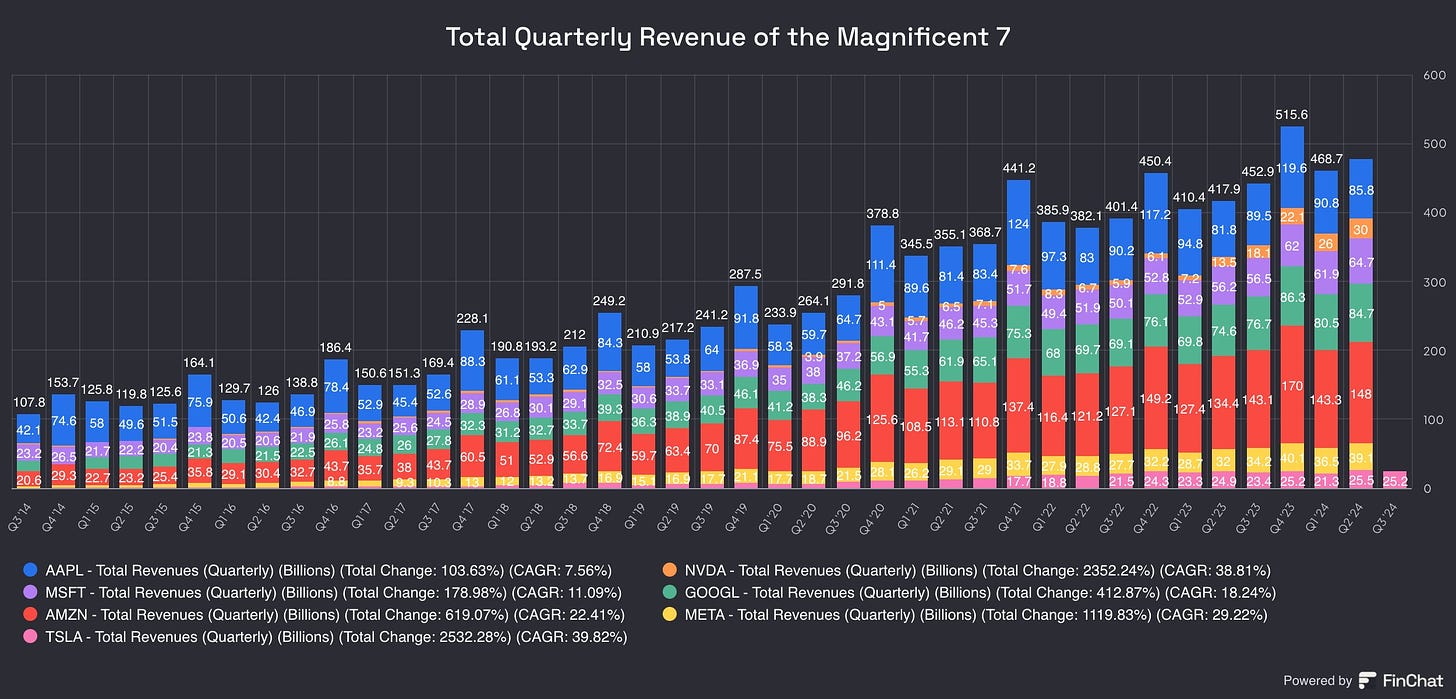

Impulsado especialmente por los 7 magníficos… El ETF MAGS se acerca a máximos históricos (de nuevo):

Lo que llevó al NASDAQ a cerrar en postitivo la semana… Y acercarse a máximos:

¿Que ha pasado con los 7 magníficos? Aun siguen rezagados desde el 10 de julio respecto a las pequeñas compañías, pero registraron una gran semana:

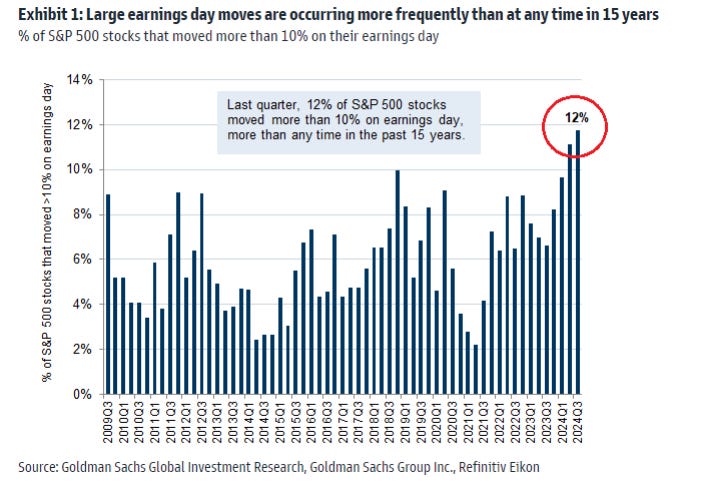

Y es que ante esta jornada de resultados empresariales, se esperan grandes movimientos:

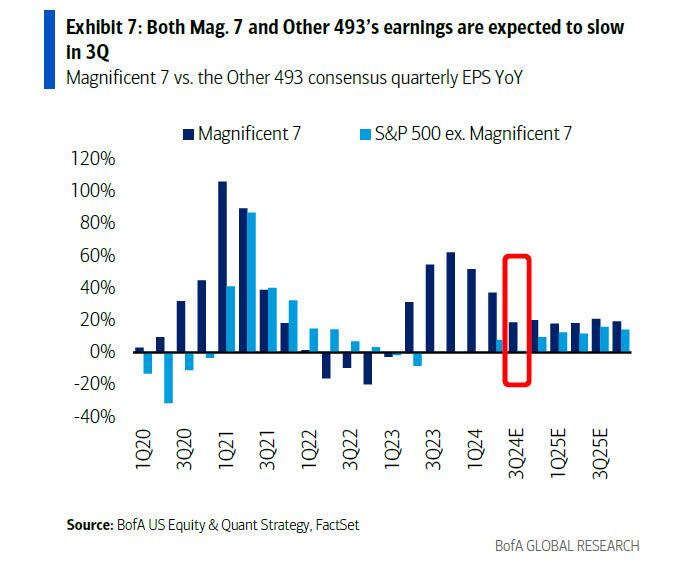

Y para los 7 magníficos las estimaciones son cada vez menores:

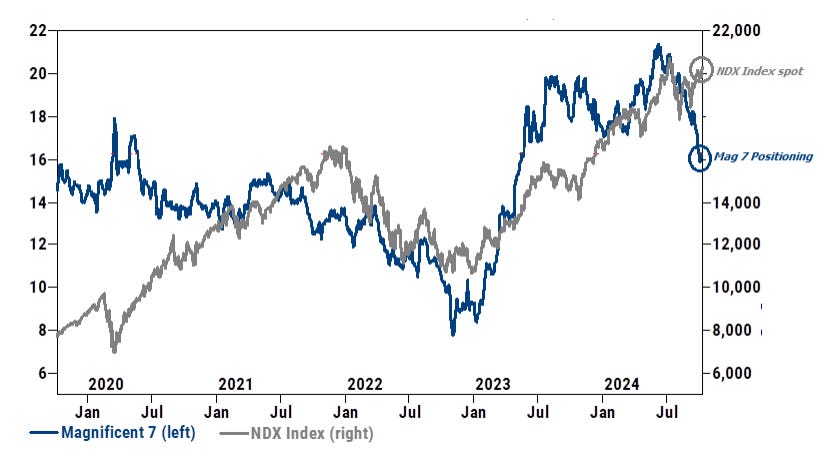

Y el posicionamiento ha caído:

Esto significa que el mercado está más dispuesto a reaccionar al alza ante unos buenos resultados que en otras ocasiones anteriores.

Nvidia superó brevemente a Apple como la empresa más valiosa del mundo el viernes con una valoración de 3,53 billones de dólares...

El VIX también tuvo una semana muy agitada y cerró por encima de 20...

Por el lado de las pequeñas compañías, tuvieron una dificil semana, debilitadas especialmente por el alza de los rendimientos americanos:

Renta fija

Los bonos fueron un baño de sangre esta semana, con la parte media de la curva obteniendo un rendimiento muy inferior...

Los rendimientos a 10 años en EE.UU. subieron otros 17 puntos básicos esta semana, en gran parte impulsados por rendimientos reales más altos.

Es decir, rendimientos impulsados por unas mayores expectativas de crecimiento, no de inflación.

Los rendimientos nominales a 10 años están ahora en el 4,24%, los rendimientos reales en casi el 2%, ambos los más altos en 3 meses.

Recordemos los tres factores clave que están entrando en juego aquí:

Datos económicos correspondientes a septiembre más sólidos, después de que los correspondientes a julio y agosto mostraran una clara desaceleración.

El mercado descuenta que Trump será el ganador de las elecciones. Y que su partido ganará tanto en la camara como con el senado… Lo que dará via libre para llevar a cabo todas sus medidas.

En tercer lugar cierre de libros de fondos mutuos. Un 24% del total de capital gestionado cierra el año en octubre.

El dinero sigue entrando a los FMM, que vieron una entrada masiva de $40,4 mil millones esta semana , llevando el total de AUM a un nuevo récord por encima de $6,5 billones...

Recordemos que esto ya es dinero (en las lineas), y que portanto no va a provocar aumentos de liquidez, simplemente rotará hacia otros activos más conservadores.

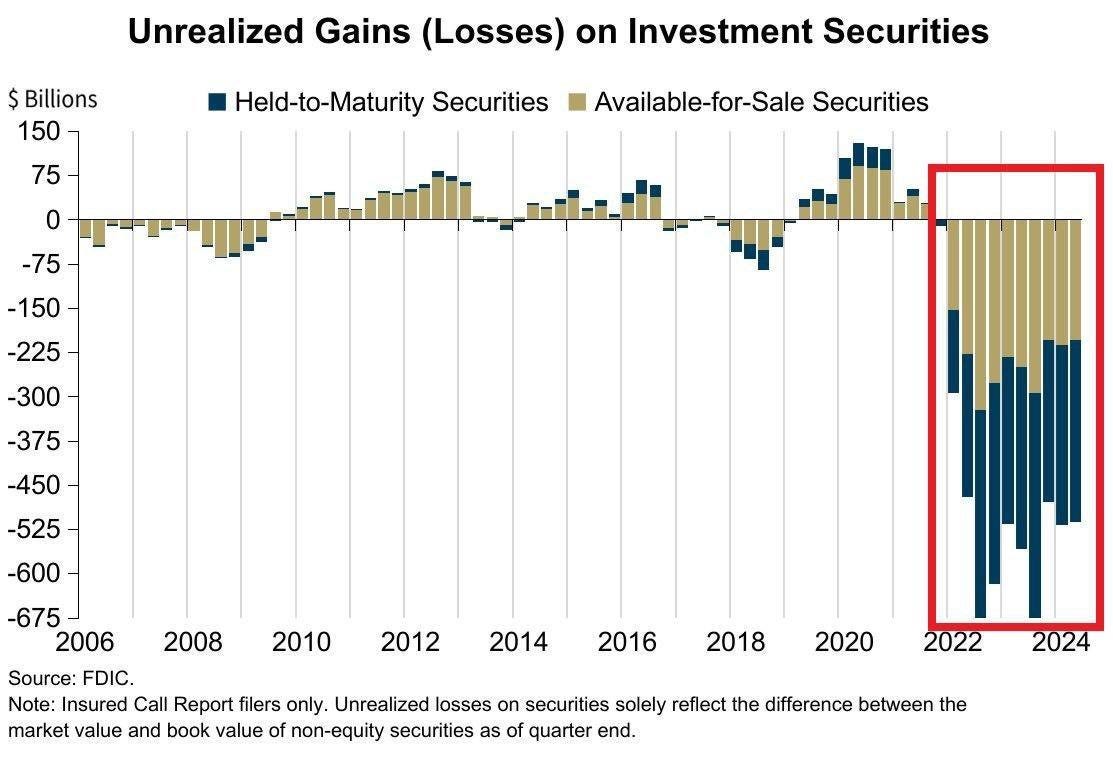

Cuidado con el alza de los rendimientos y su impacto en la banca regional, que sigue teniendo grandes pérdidas no realizadas:

Y el mecanismo de rescate bancario continua vaciándose (se redujo en 7.100 millones de dólares esta semana) a medida que los préstamos iniciales salían del mecanismo...

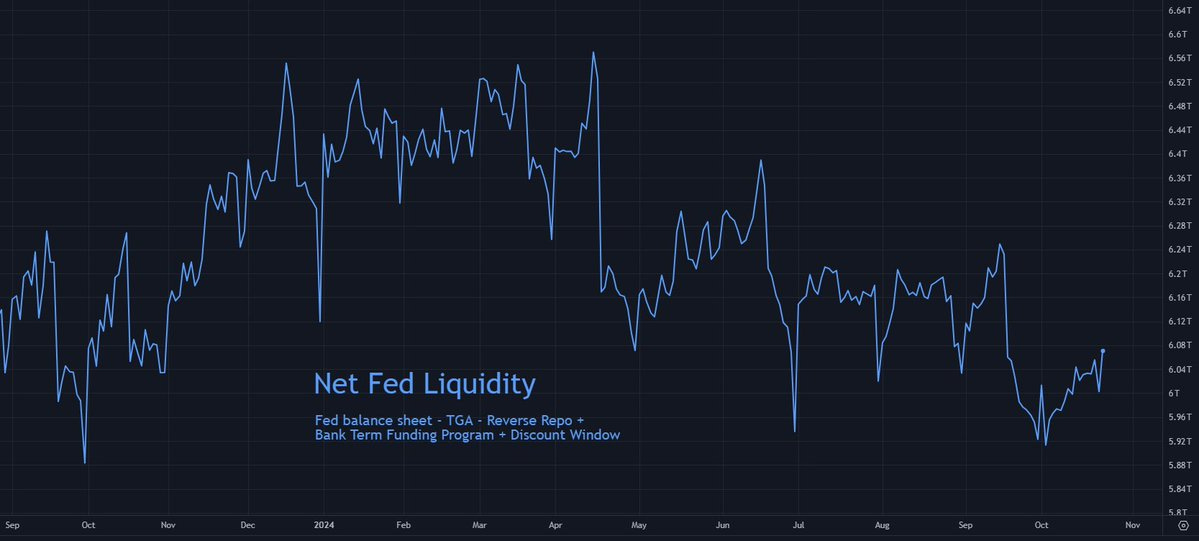

La liquidez de la Reserva Federal continúa aumentando lentamente a medida que avanzamos en el cuarto trimestre. La liquidez neta de la Reserva Federal ha aumentado alrededor de 40 000 millones de dólares en los últimos siete días.

@Tomasonmarket

Este aumento se debe principalmente a la disminución del uso de repos inversos, ya que se retira efectivo de los repos inversos para comprar lo último de un flujo constante de nuevas letras del Tesoro emitidas por el gobierno de los EE. UU. El uso de repos inversos ahora ha caído al nivel más bajo desde 2021 (202 mil millones de dólares). Queda por ver si caerá hasta 0 o si se alcanzará un "piso". De cualquier manera, no queda mucha liquidez para aprovechar aquí.

@Tomasonmarket

¿Cuánto falta para volver al QE?

Divisas y materias primas

El dólar subió por cuarta semana consecutiva hasta alcanzar su cierre semanal más alto desde junio...

El oro subió por sexta semana en las últimas siete, alcanzando un nuevo récord intradiario durante la semana...

Bitcoin terminó la semana a la baja, ya que los titulares de Tether del viernes afectaron:

Los precios del crudo subieron esta semana (pero oscilaron dentro de una banda estrecha: el WTI entre $70 y $72)...

En Europa…

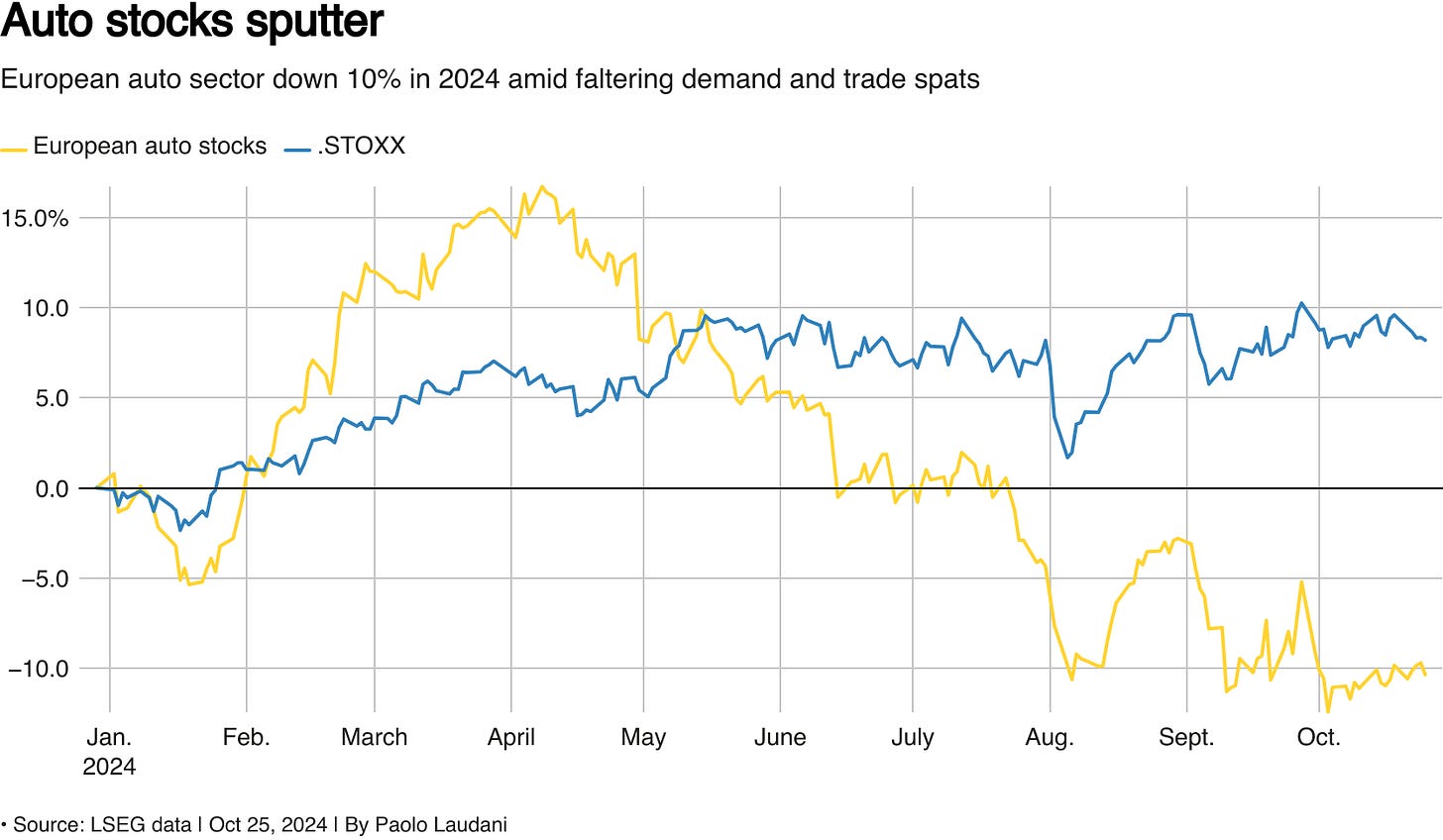

El principal índice de acciones de Europa cerró la sesión volátil del viernes sin cambios y acumuló pérdidas semanales, afectado por una serie de resultados empresariales débiles en empresas relacionadas con el sector automotriz como Mercedes-Benz y Valeo, y el fabricante de electrodomésticos Electrolux, lo que afectó el ánimo de los inversores.

El índice paneuropeo STOXX 600 (.STOXX) cerró plano por segundo día consecutivo y registró su primera pérdida semanal en tres semanas, con el sector inmobiliario <.SX86P> como uno de los más golpeados de la semana.

Las acciones automotrices (.SXAP) también cerraron en tono moderado, con Mercedes-Benz (MBGn.DE) de Alemania cayendo un 1% tras reportar ganancias del tercer trimestre en su división de autos que no cumplieron las estimaciones. Valeo (VLOF.PA) agravó la situación del sector, desplomándose un 9.5% después de recortar su pronóstico anual de ventas por segunda vez este año.

De las empresas del STOXX 600 que han informado sus ganancias del tercer trimestre, el 35.3% superó las estimaciones, frente al 54% habitual, según datos de LSEG a principios de esta semana.

Las acciones han perdido impulso recientemente, con el STOXX 600 luchando tras alcanzar máximos históricos en varias ocasiones este año, ya que los inversores enfrentan resultados corporativos, el rumbo de los recortes de tasas globales y las próximas elecciones en EE.UU.

Como alivio, una encuesta mostró que la confianza empresarial en Alemania mejoró más de lo esperado en octubre, ofreciendo esperanza de un respiro hacia fin de año. Los operadores ahora esperan los datos del producto interno bruto del tercer trimestre, que se publicarán la próxima semana.

“Aunque el crecimiento de este año resulte ligeramente negativo, creemos que el estado actual de la economía se describiría mejor como estancamiento que como recesión. La visión general es que la economía de Alemania no ha crecido durante otro año y sigue estancada en los niveles previos a la pandemia”, escribió Robin Winkler, economista jefe de Deutsche Bank.

En Asia…

Las acciones asiáticas cerraron su cuarta semana consecutiva de pérdidas, ya que las ventas en Japón fueron contrarrestadas por ganancias en China y Taiwán.

El índice MSCI Asia Pacific fluctuó en un rango estrecho, con una pérdida semanal del 2.4%.

Las acciones japonesas fueron las que más lastraron el índice asiático, cayendo debido a la especulación de que la coalición gobernante podría perder su mayoría en las elecciones de este fin de semana.

Las acciones en China continental y Hong Kong subieron en las primeras operaciones, ya que los operadores esperan más estímulos para reactivar un reciente repunte que se había estancado. Los índices también avanzaron en Taiwán y Corea del Sur.

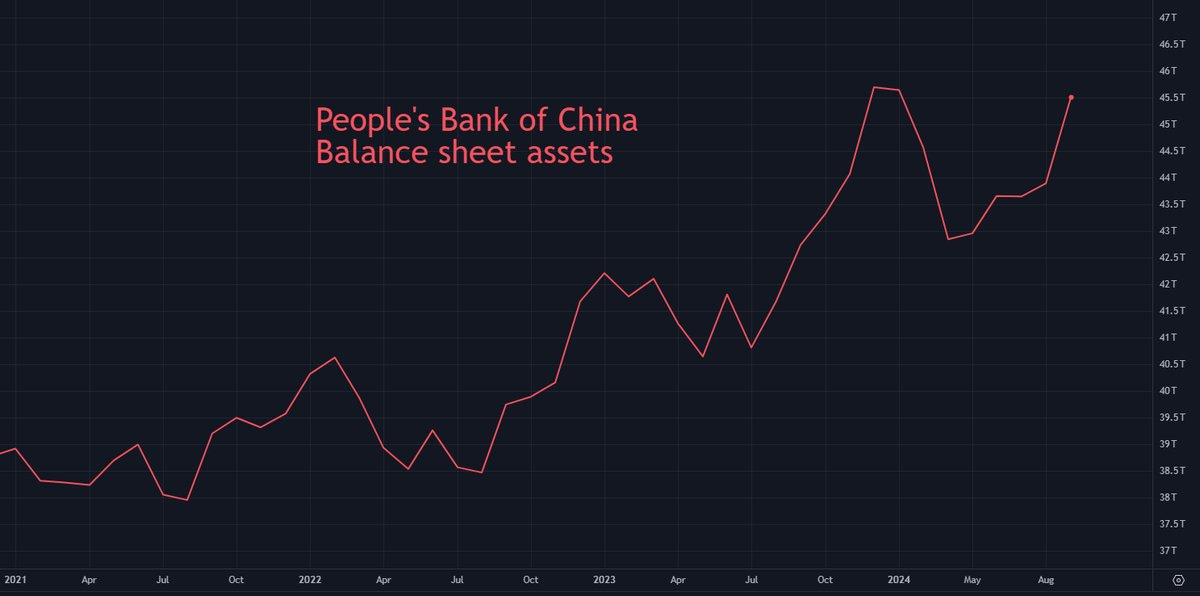

Mientras tanto, el Banco Popular de China también ha estado inyectando grandes cantidades de liquidez en los mercados monetarios esta semana. En los últimos siete días, el Banco Popular de China ha inyectado casi 2 billones de RMB (aproximadamente 280.000 millones de dólares) a través de sus operaciones de recompra inversa y de financiación de mercado abierto en términos netos.

El gráfico siguiente muestra el cambio diario en las "inyecciones netas" de las operaciones de recompra inversa y de financiación de mercado abierto del Banco Popular de China. No es el panorama completo de la liquidez del Banco Popular de China, pero es una buena guía.

TomasOnMarket

Esta semana, también vimos nuevos datos (rezagados) sobre los activos del balance del Banco Popular de China para septiembre. Esto incluye las inyecciones de liquidez mencionadas anteriormente, además de otros activos. Esto está aumentando, como lo ha hecho estacionalmente durante años en la segunda mitad del año calendario.

TomasOnMarket

Para la semana…

(Se ha cambiado la hora en España, por lo que se adelanta una hora)

Dos factores importantes antes de conocer lo que pasará esta semana:

Elecciones

Dependiendo de su interpretación, dos puntos de datos para nivelar el conjunto:

(1) este ha sido el “mejor comienzo” para el S&P en un año electoral desde –ejem– 1936;

(2) el movimiento implícito para el S&P en el día de las elecciones se redujo a solo un 2%, ya que el mercado ha estado cambiando el “peso diario” a las sesiones que siguen inmediatamente al 5 de noviembre.

Como señaló mi colega Jared Cohen, el resultado en 2020 lo decidieron menos de 43.000 estadounidenses en solo tres estados.

Una implicación: no hay que confiar demasiado en los datos de las encuestas actuales.

Israel-Irán

Israel atacó objetivos militares en todo Irán la madrugada del sábado, cumpliendo la promesa del primer ministro Benjamin Netanyahu de tomar represalias por un bombardeo de misiles hace tres semanas que avivó los temores de desencadenar una guerra en toda la región.

Los medios de comunicación iraníes dijeron que dos soldados del ejército murieron, pero no hubo informes de daños importantes y las instalaciones petroleras y nucleares del miembro de la OPEP -que Estados Unidos había instado a Israel a evitar- parecen haber quedado intactas.

Irán no prometió responder de inmediato.

Japón

🌶️🌶️🌶️ Elecciones (lunes): El domingo Japón celebrará elecciones generales para elegir a los 465 miembros de la Cámara de Representantes.

🌶️🌶️🌶️ Decisión de tipos (jueves): Se espera que los tipos se amntengan sin cambios y los comentarios sean moderados para no generar mucha volatilidad en el mercado.

China

🌶️🌶️🌶️ PMI Manufacturero y Servicios (jueves): Se espera un dato de 50.1 y 50.5 respectivamente, es decir aumento considerable desde el mes anterior, beneficiandose de los estímulos.

Europa

🌶️ Confianza del consumidor alemán (martes): Se esera un dato de -20.5, ligeramente superior al -21.2 del mes anterior.

🌶️🌶️ PIB QoQ de Francia (miércoles): Se espera que muestre un crecimiento económico del 0.4% en el tercer trimestre.

🌶️🌶️ PIB QoQ de España (miércoles): Se espera que muestre un crecimiento económico del 0.6% en el tercer trimestre.

🌶️🌶️ Previa de la inflación de octubre en España (miércoles): Se espera un dato de crecimiento interanaul del 1.7%.

🌶️🌶️🌶️ PIB QoQ de Alemania (miércoles): Se espera que muestre un decrecimiento económico del 0.1% en el tercer trimestre.

🌶️🌶️🌶️ PIB QoQ de Europa (miércoles): Se espera que muestre un crecimiento económico del 0.2% en el tercer trimestre.

🌶️🌶️ Previa de la inflación de octubre en Alemania (miércoles): Se espera un dato de crecimiento interanual del 1.8%.

🌶️🌶️🌶️ Inflación de octubre en Eurozona (jueves): Se espera un dato de 1.9% de crecimiento interanual

Estados Unidos

🌶️🌶️🌶️Estimaciones de endeudamiento trimestrales del Tesoro de EE. UU. (lunes)

🌶️🌶️ Datos Manufacturero Fed de Dallas (lunes): Se espera un dato de -1 desde el -9 del mes anterior.

🌶️🌶️ Precio de la vivienda (martes): Se espera que los precios aumenten un 0.1%, igual que el mes anterior.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.9M, por debajo del sorprendente dato de 8.04M del mes anterior.

🌶️🌶️ Datos Servicios Fed de Dallas (martes): Se espera un dato de -2.5 desde el -2.6 del mes anterior.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera que aumente en 110K, por debajo de los 143K que se registraron el mes anterior.

🌶️🌶️🌶️ PIB QoQ (miércoles): Se espera que muestre un crecimiento económico del 3% en el tercer trimestre.

🌶️🌶️🌶️ Anuncio de endeudamiento trimestrales del Tesoro de EE. UU. (miércoles)

🌶️🌶️ Venta de viviendas pendientes (miércoles): Se espera un dato del 1%, superior al 0.6% del mes anterior.

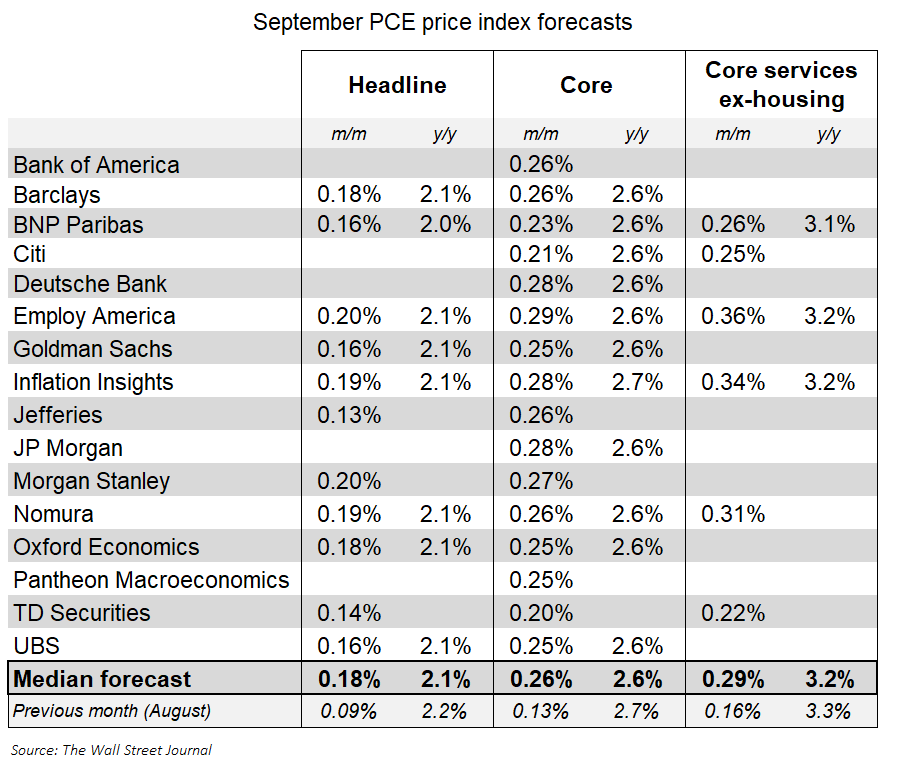

🌶️🌶️🌶️ PCE (jueves): Los economistas que integran el IPC y el IPP en el PCE creen que la inflación subyacente para el indicador preferido de la Reserva Federal se situará en torno al 0,26% en septiembre, un poco por debajo del IPC de septiembre (que fue del 0,31%), pero la lectura intermensual más alta desde marzo.

🌶️🌶️🌶️ Nóminas no agrícolas (viernes): Se espera un aumento de 140K muy inferior a las 254K registradas el mes anterior. La tasa de desempleo se espera que se amntenga en el 4.1%.

🌶️🌶️🌶️ ISM Manufacturero (viernes): Se espera que aumente desde el 47.2 del mes pasado al 47.6

Earnings

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv