Los titulares..

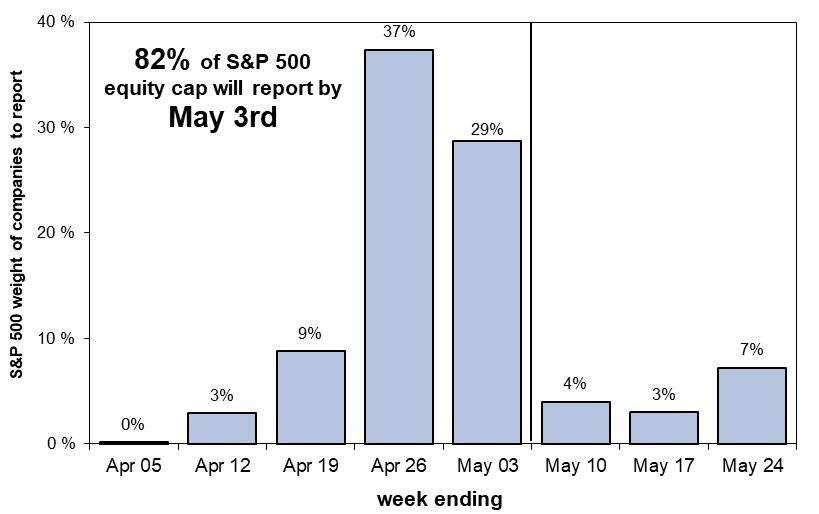

Esta semana presentará resultados el 37% del peso del S&P500 (imagen)

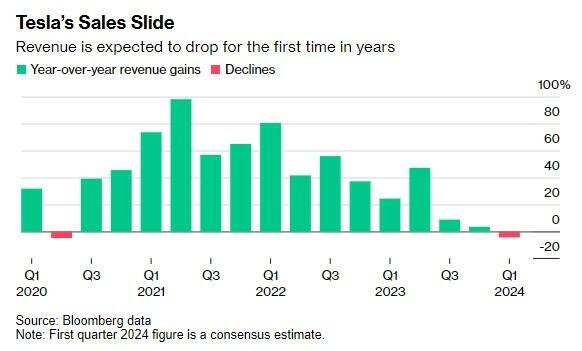

Tesla se enfrenta a los peores resultados en 7 años.

De un vistazo…

Wall Street

🟢 S&P500 +0.87%

🟢 Dow Jones +0.67%

🟢 Nasdaq100 +1.02%

🟢 Russell2000 +1.02%

Otros activos

🔴 WTI -0.03%

🔴 XAU/USD -2.71%

🟢 BTC/USD +2.26%

Europa

🟢 German DAX +0.70%

🟢 Stoxx 600 +0.60%

🟢 France's CAC +0.22%

🟢 Spain's Ibex +1.50%

Asia

🟢 Nikkei 225 +1.00%

🟢 Hang Seng +1.77%

🟢 Nifty 50 +0.86%

Divisas

🟢 DXY +0.02% ≈ 105.769

🟢 EUR/USD +0.02%

🟢 USD/JPY +0.16%

🔴 GBP/USD -0.17%

En el informe de hoy…

Patrocinador de hoy: Mordiendo Bytes

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

Wall Street cerró al alza, rebotando después de la corrección de las últimas sesiones.

El SPX cerró arriba de los 5000 puntos, aunque con una vela que muestra cierto rechazo:

Hoy, la ausencia de datos macro importantes y la relativa calma en Medio Oriente beneficiaron un rebote, aunque plantea dudas sobre si puede llegar a ser algo más duradero.

Pronto saldremos de dudas con los resultados empresariales, ya que el 37% del peso del SPX presentará esta semana, empezando mañana con Tesla, que ha caído durante siete sesiones consecutivas.

Tesla, que presenta mañana, ha bajado más de un 40% en 2024:

Renta fija

Los bonos del Tesoro estuvieron relativamente tranquilos; una vez más, el 5.00% fue la resistencia para el rendimiento a 2 años.

Divisas y materias primas

El dólar hoy se ha movido un poco.

El oro, después de subir durante 13 de los últimos 17 días, hoy experimentó su mayor pérdida diaria desde junio de 2022. Pero esa caída solo lo llevó de regreso a mínimos de una semana.

Los precios del petróleo se movieron durante todo el día, con el WTI rondando los 82 dólares

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Informática (INFA) -10.5%: Ha confirmado que no está participando en discusiones de adquisición; reafirma las perspectivas para el año fiscal 2024.

Tesla (TSLA) -2%: Ha reducido precios en toda su gama en China, así como en algunos otros mercados.

Li Auto (LI) -5.5%: Ha recortado los precios en aproximadamente un 5% en cuatro de sus cinco modelos.

Vista Outdoor (VSTO) +6.5%: Está en conversaciones con MNC Capital, aunque anticipa que MNC aumentará su oferta anterior.Quanex (NX) -3%: Adquirirá Tyman en una transacción de 1.1 mil millones de dólares.

CNH Industrial (CNHI) -7%: Nombra a Gerrit Marx para reemplazar a Scott Wine como CEO, después de que este último dejara sorpresivamente el cargo para perseguir otros intereses.

Alcoa (AA) +2%: Mejorada en Morgan Stanley.

Cardinal Health (CAH) -5%: No renovará sus contratos de distribución farmacéutica con la unidad OptumRx de UnitedHealth (UNH), que expira a finales de junio de 2024.

Paramount (PARA) -0.5%: Faber de CNBC dice que no se ha presentado ninguna oferta de Apollo (APO) y Sony (SONY) por Paramount (PARA).

Verizon (VZ) -4.5%: Presentó un informe mixto; los ingresos no alcanzaron las expectativas mientras que las ganancias superaron.

Boeing (BA) +0.4%: Espera un aumento más lento en la tasa de producción y entregas del 787 debido a la escasez de proveedores en "algunas partes clave"; Boeing (BA) dijo que aún planea aumentar gradualmente su tasa para satisfacer la fuerte demanda.

Wolfspeed (WOLF) +8%: Jana Partners insta a la compañía a considerar una posible venta y otras alternativas estratégicas para impulsar el precio de sus acciones, según informó Reuters.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron al alza el lunes, con las acciones de grandes empresas británicas acercándose a niveles récord, mientras los inversores se tranquilizaban por la disminución de las tensiones en Medio Oriente y anticipaban los resultados de los bancos europeos y gigantes tecnológicos estadounidenses previstos para más adelante en la semana.

El índice continental STOXX 600 subió un 0.6%, recuperándose de la venta de la semana pasada, desencadenada por preocupaciones geopolíticas y temores de que la Reserva Federal demore los recortes de las tasas de interés.

Los principales mercados regionales europeos, excepto Italia, subieron el lunes, con el FTSE 100 de Gran Bretaña, cargado de commodities, saltando un 1.6% hasta acercarse a máximos históricos, ayudado por una libra más débil y el aumento de los precios de los metales.

Los traders también deshicieron sus posiciones defensivas después de que Irán dijera que no tenía planes de represalias tras un aparente ataque con drones de Israel dentro de sus fronteras.

"Es un cuadro un poco desordenado para los mercados en este momento con enorme incertidumbre en torno a los eventos en Medio Oriente, la tecnología estadounidense viendo su mayor venta en unos 18 meses, y con los rendimientos subiendo a medida que los recortes de tasas se posponen cada vez más", dijo Jim Reid, estratega de Deutsche Bank.

Los informes de ganancias de los bancos europeos estarán en el centro de atención esta semana, ya que los inversores probablemente obtendrán una imagen más clara de si las tasas de interés más altas siguen impulsando las ganancias o si un rally de precios de acciones de un año está perdiendo fuerza.

En general, se espera que las ganancias trimestrales para las empresas del STOXX 600 disminuyan un 12.1% en comparación con el período del año anterior, según datos de LSEG.

El índice ATHEX de Grecia ganó un 2.0% después de que la agencia de calificación crediticia S&P revisara la perspectiva del país de "estable" a "positiva".

Algunos comentarios de acciones

La firma petrolera portuguesa Galp se disparó un 20.6% a un máximo de 16 años después de que dijera que su campo Mopane frente a la costa de Namibia podría tener al menos 10 mil millones de barriles de petróleo. Fuentes informaron a Reuters que Galp ha lanzado la venta de la mitad de su participación en el bloque de exploración que incluye el campo Mopane.

Las acciones de Alstom ganaron un 2.3% después de que el fabricante francés de trenes acordara vender su negocio de señalización ferroviaria convencional en América del Norte al fabricante alemán de sistemas ferroviarios Knorr-Bremse AG por unos 630 millones de euros ($671 millones).

Embracer dijo que planea dividirse en tres empresas cotizadas por separado y que ha asegurado una nueva financiación que utilizará para reducir deudas, enviando las acciones del grupo sueco de juegos un 8.6% más alto.

Iveco cayó un 2.2% después de que el fabricante de automóviles dijera que el director ejecutivo Gerrit Marx está dejando para dirigir la compañía ítalo-americana CNH Industrial.

En la sesión asíatica…

Las acciones asiáticas subieron, con ganancias en Hong Kong gracias a las últimas medidas de apoyo al mercado por parte de Beijing que ayudaron a compensar las caídas en las acciones de hardware tecnológico. El índice MSCI Asia Pacífico aumentó hasta un 1.1%, con Tencent y Alibaba entre los mayores impulsores.

El índice de referencia de Hong Kong, el Hang Seng, saltó un 1.8%, con ganancias notables también en Japón, Australia y Corea del Sur. Los reguladores chinos anunciaron cinco medidas para optimizar las conexiones bursátiles y reforzar la posición de Hong Kong como centro financiero.

Esto ayudó a mejorar el ánimo, junto con la ausencia de una escalada adicional en el conflicto entre Israel e Irán. Mientras tanto, las acciones de chips e inteligencia artificial disminuyeron después de que la mayor caída de Nvidia en cuatro años arrastrara a la baja las acciones estadounidenses el viernes.

Eventos relevantes

AResultados empresariales

Esta semana el 37% de la capitalización de mercado informa ganancias.

El listón está alto para que las acciones tecnológicas superen y mantengan las ganancias...

De momento sobre lo que se ha conocido:

El 58% de las empresas del SPX han superado las estimaciones de ingresos hasta la fecha para el primer trimestre, lo que está por debajo de la media de 5 años del 68% y por debajo de la media de 10 años del 64%.

El 74% de las empresas del SPX han superado las estimaciones de BPA hasta la fecha para el 1T, por debajo de la media de 5 años del 77%, pero igualando la media de 10 años del 74%.

Esto es lo que tenemos para la semana:

Mañana arranca un plato fuerte: Tesla

Está previsto que Tesla informe sus resultados mañana y, como señala FT, los inversores se están preparando para los "peores resultados en 7 años".

Los analistas predicen que Tesla registrará ingresos de 22.300 millones de dólares en el primer trimestre, lo que representa una disminución interanual del 4,4%.

Esta caída prevista en los ingresos se alinea con los malos datos de entregas del primer trimestre, donde las entregas disminuyeron un 8,5% año tras año, lo que marca la primera disminución anual en las entregas desde 2020.

La compañía cae hoy un 3.5%, ha abierto por debajo de los 140$ y se deja ya un 65% desde máximos históricos.

Gráficos destacados

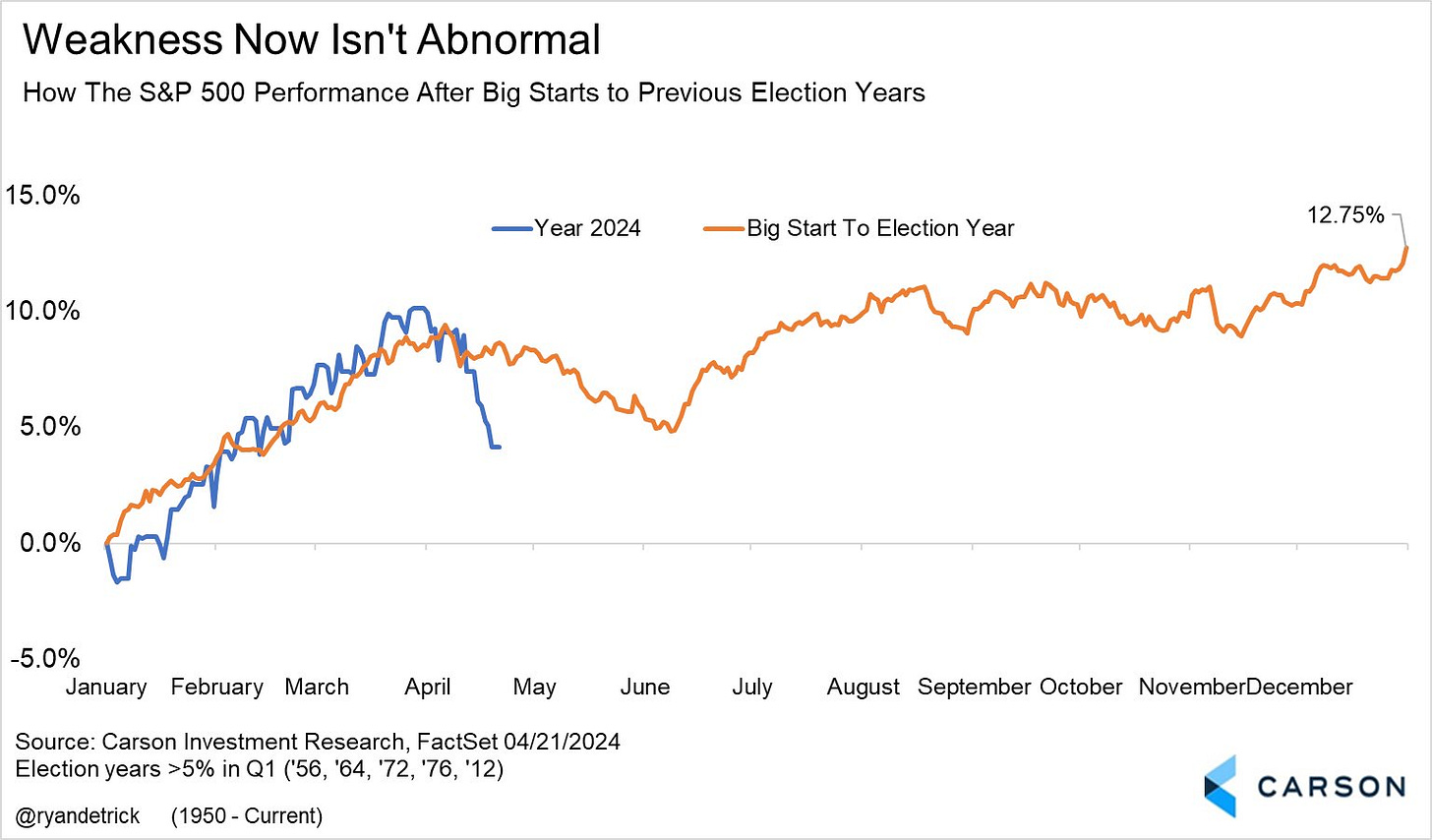

1- Los años electorales anteriores que empezaron con fuerza (>5% o más en el primer trimestre) tendieron a debilitarse a principios de junio.

2- Dado que el vencimiento promedio de la deuda soberana de los mercados desarrollados es de entre 5 y 10 años, el stock de deuda pública todavía está revalorizándose al nivel generalmente más alto de las tasas nominales después de una década de tasas bajas o negativas. Esa revisión de precios conducirá a un punto de inflexión en el que los costos del servicio de la deuda comenzarán a acelerarse . Proyectando aproximadamente las tasas implícitas en las curvas a plazo, los gastos por intereses como proporción del PIB a nivel mundial aumentarán del 2,5% al 3,5% en promedio hacia finales de la década. - MS

Clave del día: Nuevas bajadas de precio en Tesla

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Reino Unido

🌶️🌶️ Estimación PMI Compuesto y Servicios (martes): Se espera que salga un dato de 50.2 y 53 respectivamente, datos ligeramente superiores a los registrados el mes anterior.

En Eurozona

🌶️ 🌶️ Estimación de PMI Eurozona Manufacturero y Servicios (martes): El consenso espera un dato de 46.5 y 51.8 respectivamente. Son datos superiores a los registrados el mes pasado. La manufactura alemana que sigue siendo el farolillo rojo, se espera que sea de 42.9, superior al 41.9 registrado el mes anterior.

En Estados Unidos

🌶️🌶️ Venta de nuevas viviendas (martes): Se espera un aumento intermensual del 2.7%, pese al frenazo de las viviendas iniciadas este mes.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.