Sabías que…

El jueves se registraron 118 nuevos máximos de 52 semanas para el S&P 500, la mayor cantidad de nuevos máximos en casi 3 años

En 15 años, solo 13 veces ha sucedido. En las 13 veces, a un año vista, siempre fue alcista.

Ryan Detrick

De un vistazo…

Wall Street

🟢 S&P500 +2.29%

🟢 Dow Jones +1.97%

🟢 Nasdaq 100 +2.98%

🟢 Russell 2000 +1.60%

Otros activos

🟢 WTI +0.16%

🔴 XAU/USD +0.43%

🔴 BTC/USD -3.10%

Europa

🟢 German DAX +1.50%

🟢 Stoxx 600 +0.96%

🔴 France's CAC -0.15%

🟢 Spain's Ibex +3.26%

Asia

🟢 Nikkei 225 +5.63%

🔴 Hang Seng -1.32%

🟢 Nifty 50 +0.33%

Divisas

🟢 DXY +1.03% ≈ 104.075

🔴 EUR/USD -0.74%

🟢 USD/JPY +1.62%

🔴 GBP/USD -1.07%

En el informe de hoy…

Patrocinador de hoy: Sandhill Report

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

Wall Street cerró alcista una nueva semana:

El SPX logró escalar a nuevos máximos históricos después de dos semanas de velas de indecisión. El SPX cerró la semana arriba del nivel de 5200 puntos.

A nivel técnico, invatible. Cómo indicador de tendencia la media exponencial de 21 sesiones funciona fantástico:

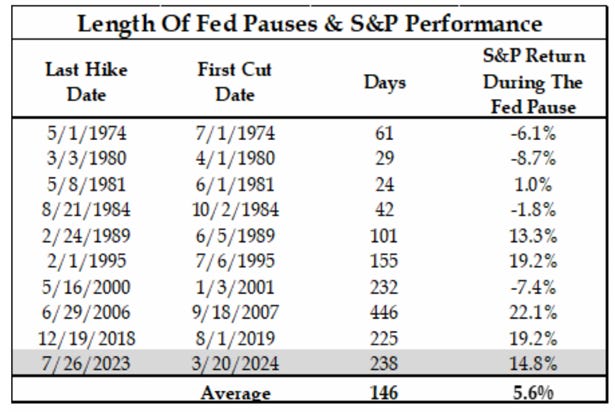

A modo curiosidad, nos encontramos en el segundo período más largo de una "pausa" de la Fed (entre la última subida y el primer recorte); solo superado por el período 2006-2007.

En aquel entonces, la "pausa" duró 446 días; el promedio desde 1974 es de solo 146 días; actualmente hemos pasado 239 días desde la última subida.

Si las predicciones de un recorte en junio son correctas, la "pausa" esta vez será de 321 días. La evidencia parece clara de que cuanto más larga es la pausa, mejor tiende a negociarse el S&P durante ella...

Por sectores, la semana solo fue negativa para un sector: Real Estate. El sector quizás más ligado a las perspectivas de bajadas de tipos, que pese a que el jueves pasó a terreno positivo, el viernes mostró gran debilidad.

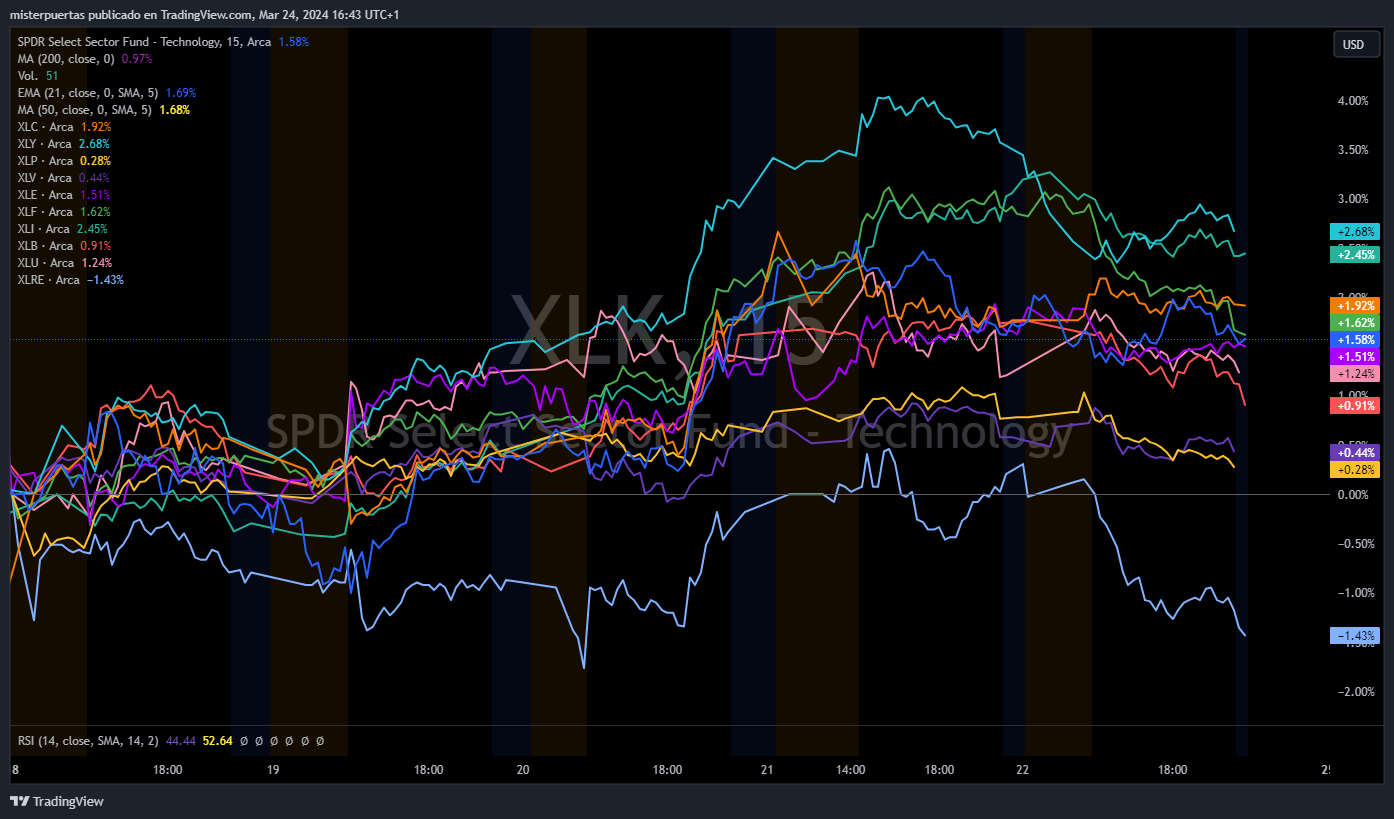

En el lado contrario, servicios de comunicación, tecnología e industrial, tuvieron un mejor comportamiento.

La semana fue especialmente positiva para el NDX, que escala hasta alcanzar nuevos máximos históricos:

Con NVDA subiendo más de un 7% en la semana;

Y Microsoft marcando nuevos máximos históricos:

Una semana más (lleva siendo así todo el año), se vio una gran diferencia entre valores relacionado con IA que generan beneficio y los que no:

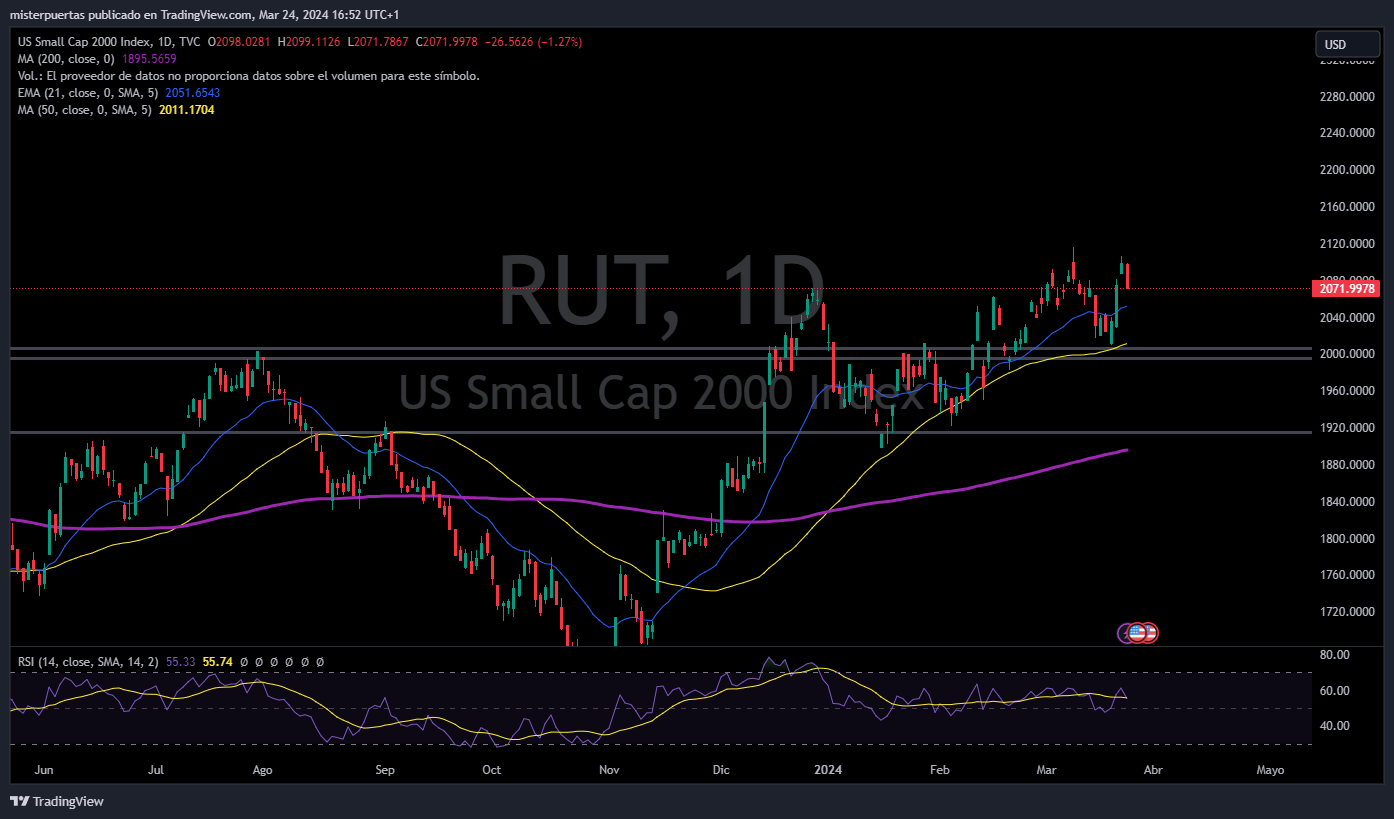

Esta gran semana no temrinó del todo como nos gustaría para el Russell 2000, que el viernes maquilló a la baja una semana que pintaba bastante positiva:

Aun así, muy cerca de máximos desde abril de 2022:

En terminos globales, y pese al maquillaje a la baja del viernes, la amplitud mejoró bastante esta semana:

El porcentaje de valores del SPX por encima de media de 50 sesiones se situó arriba de75%, llegando el jueves a superar el 80%. Aunque aun lejos del 90% de finales de año:

Por encima de la media de 200 sesiones llegó también a superar el 80%, y este es el porcentaje más elevado desde agosto de 2021:

Más datos que respaldan que la amplitud del mercado mejora: El jueves se registraron 118 nuevos máximos de 52 semanas para el S&P 500, la mayor cantidad de nuevos máximos en casi 3 años

En 15 años, solo 13 veces ha sucedido. En las 13 veces, a un año vista, siempre fue alcista.

Renta fija

La semana estuvo marcada por las decisiones de los bancos centrales, y eso trae consigo movimiento en la renta fija:

Los rendimientos de los bonos del Tesoro terminaron la semana a la baja, incluidos los de largo plazo (-4 pb), pero especialmente los de corto plazo (-13 pb)...

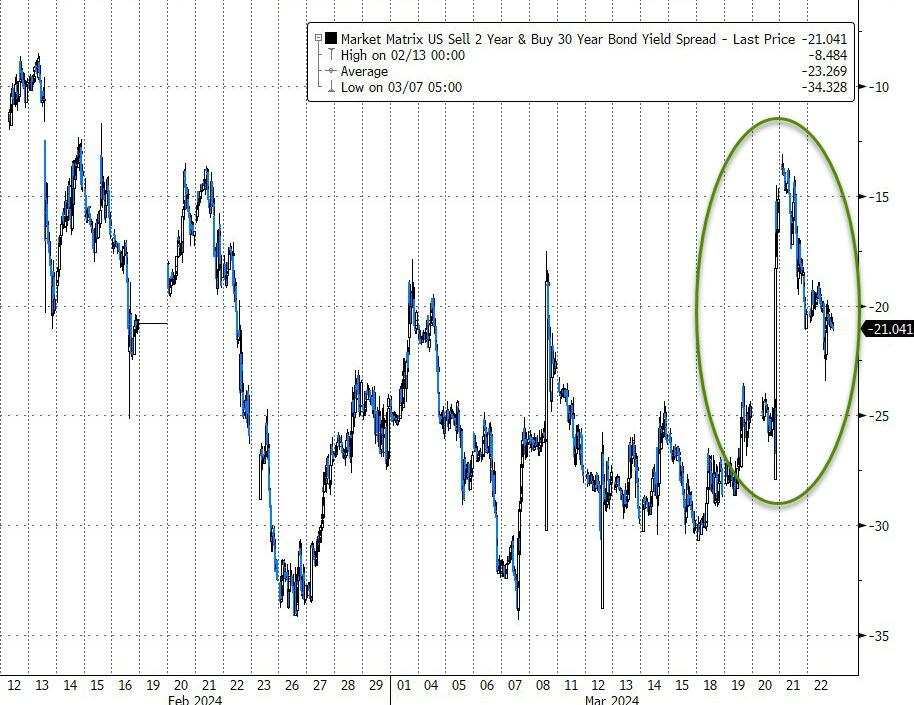

Durante la semana, la curva de tipos 2-30 años se desinvirtió, aunque el jueves y el viernes recogieron parte de la desinversión:

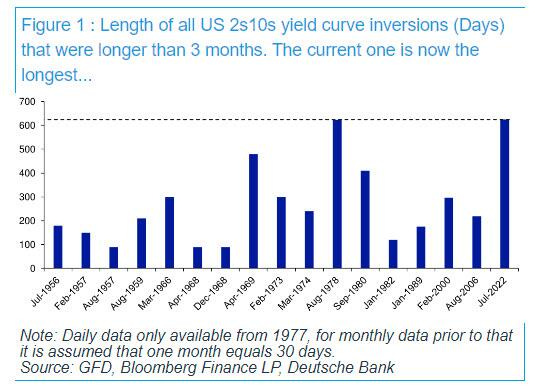

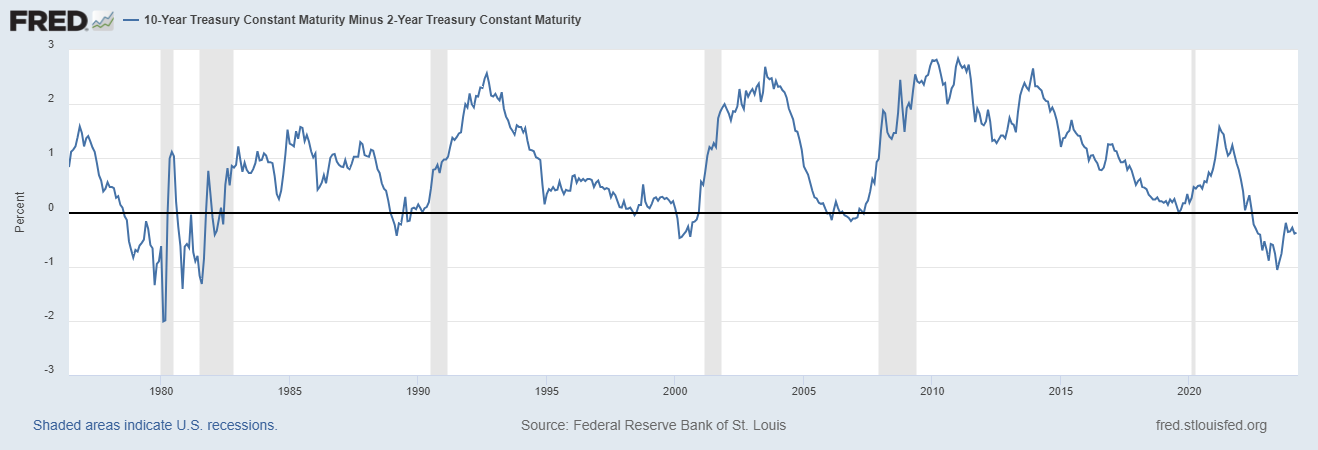

Observando más de cerca la curva de tipos 2-10 años, sigue muy lejos de la desinversión:

Y esta semana ha alcanzado su periodo más invertido de la historia:

Una curva de rendimiento invertida ha sido el mejor indicador de una desaceleración en EE. UU. que cualquier variable a lo largo de la historia: la curva de rendimiento siempre se ha invertido antes de las últimas 10 recesiones en EE.UU., con un desfase que suele ser de 12 a 18 meses.

Ya sabe… Esta vez es diferente dicen las lenguas… Pero lo cierto es que SI, esta vez puede ser diferente:

La curva de tipos invertida ha sido un indicador de:el deterioro de los estándares crediticios bancarios y las caídas del crédito bancario y de la oferta monetaria que son casi exclusivas de este ciclo. También fue la razón por la que tuvimos algunas de las mayores quiebras bancarias registradas: el SVB, el Signature Bank y el First Republic colapsaron.

Sin embargo, estos son los factores por los que no ha habido recesión:

Cuando los estándares crediticios eran más estrictos, las necesidades de endeudamiento de la economía eran bajas en relación con ciclos anteriores, debido a los años de tipos cercanos a 0 registrados previamente.

El exceso de ahorro ha sido inusualmente alto en este ciclo (y fue revisado al alza con las revisiones del PIB en septiembre pasado), por lo que los consumidores no han estado tan expuestos a restricciones crediticias como lo están normalmente.

La Reserva Federal dio a conocer una enorme serie de medidas para garantizar que la crisis bancaria regional no se desmoronara naturalmente como lo habría hecho en un mercado libre o tal vez en muchos ciclos anteriores.

Si bien el ajuste de la Reserva Federal ha estado reduciendo la demanda, el lado de la oferta de la economía se ha recuperado con fuerza de la interrupción de la pandemia, lo que ha respaldado aún más el crecimiento y ha hecho que este ciclo sea único.

Se entiende como recesión técnica a 2 trimestres consecutivos de crecimiento económico negativo (PIB). El PIB estadounidense depende casi en un 60% del consumo y está ganando cada vez más terreno el gasto gubernamental.

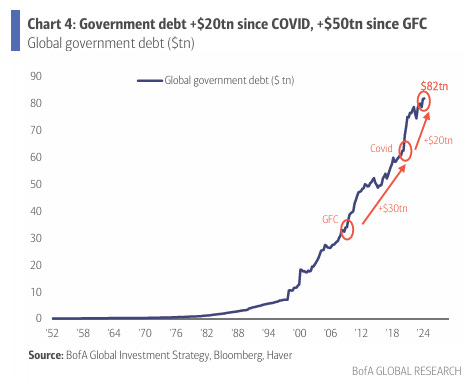

La deuda gubernamental global es un récord de $82 billones: aumentó $20 billones desde el Covid aumentó $50 billones desde Lehman ... ¡y aumentó 7 veces en este siglo en menos de 25 años!

La oferta de bonos estadounidenses es cada vez mayor, mientras que la demanda por parte de los mayores tenedores (Japón, China y Arabia Saudi) es cada vez menor. Esto es una gran tensión para el precio del tramo largo de la curva. Teniendo también cercano las bajadas de tipos, parece que la curva de tipos se puede desinvertir de una forma rápida, pero no por ello debe ser un indicador de recesión. ¿Van a dejar que la economía desacelere en año electoral?

Divisas y materias primas

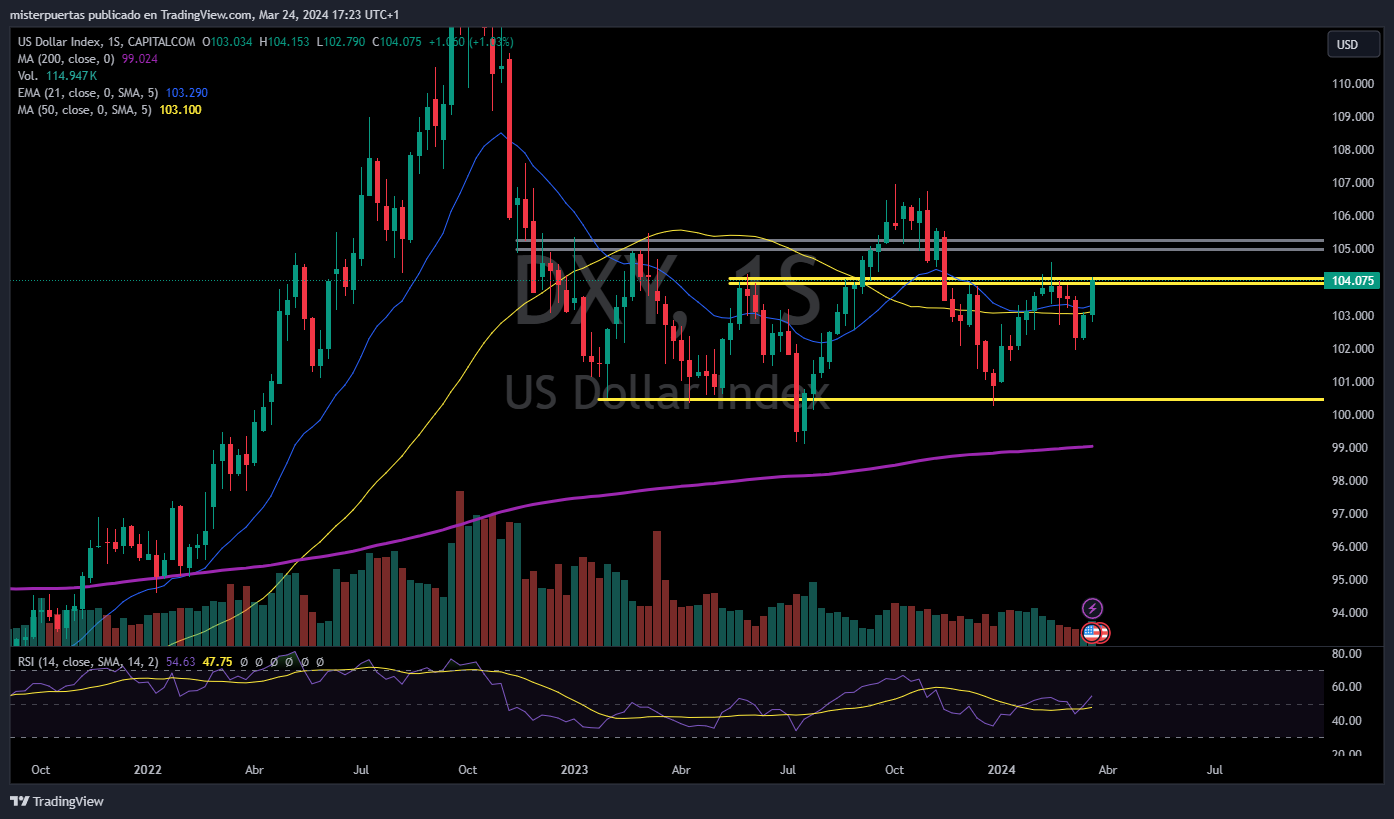

El dólar volvió a alcanzar máximos de seis semanas. Ni los comentarios de Powell lo debilitaron. La hegemonía del dólar parece dificil de derrumbar de momento:

Incluso frente a un Yuan chino que parecía el mayor rival y que ha vuelto a saltar después de que el Banco Popular de China redujera su fijación más de lo esperado y que los bancos estatales se abstuvieran de vender dólares en grandes cantidades en la apertura del mercado.

La renovada debilidad del yuan, después de que se había mantenido prácticamente plano durante casi dos meses, tiene implicaciones más allá del mercado de divisas de China. Una caída repentina o sostenida puede afectar a los pares regionales que ya están bajo presión por un dólar boyante. También haría que el mercado de valores del país, en dificultades, fuera aún menos atractivo para los inversores extranjeros.

La semana fue de más a menos para el oro, qu alcanzó un nuevo máximo histórico superando los 2200 dólares la onza… Y todo ello con el dólar repuntando y los rendimientos que apenas cayeron desde máximos anuales:

El petróleo cerró arriba de los 80 dólares la onza, aunque no tuvo muchos cambios respecto al cierre de la semana pasada. Después de que las últimas semanas unas mayores previsiones de demanda, menores de oferta, datos de inventario y ruidos geopolíticos, alzara el precio:

Por último, el Bitcoin tuvo una semana más relejada, con flujos de salida en sus ETF y una semana de más a menos:

En la sesión europea…

Resumen de sesión

Las acciones europeas se detuvieron cerca de máximos históricos el viernes, con las acciones británicas, alemanas e italianas superando a sus pares regionales después de una serie de señales dovish de los principales bancos centrales esta semana.

El índice paneuropeo STOXX 600 terminó plano pero registró su noveno avance semanal consecutivo después de alcanzar otro máximo histórico intradía más temprano en el día.

Las pérdidas en las acciones tecnológicas sensibles a las tasas de interés y el índice de bienes personales y del hogar, que siguieron la debilidad durante la noche en los mercados chinos, fueron compensadas por las ganancias en las acciones defensivas de servicios públicos y bienes raíces.

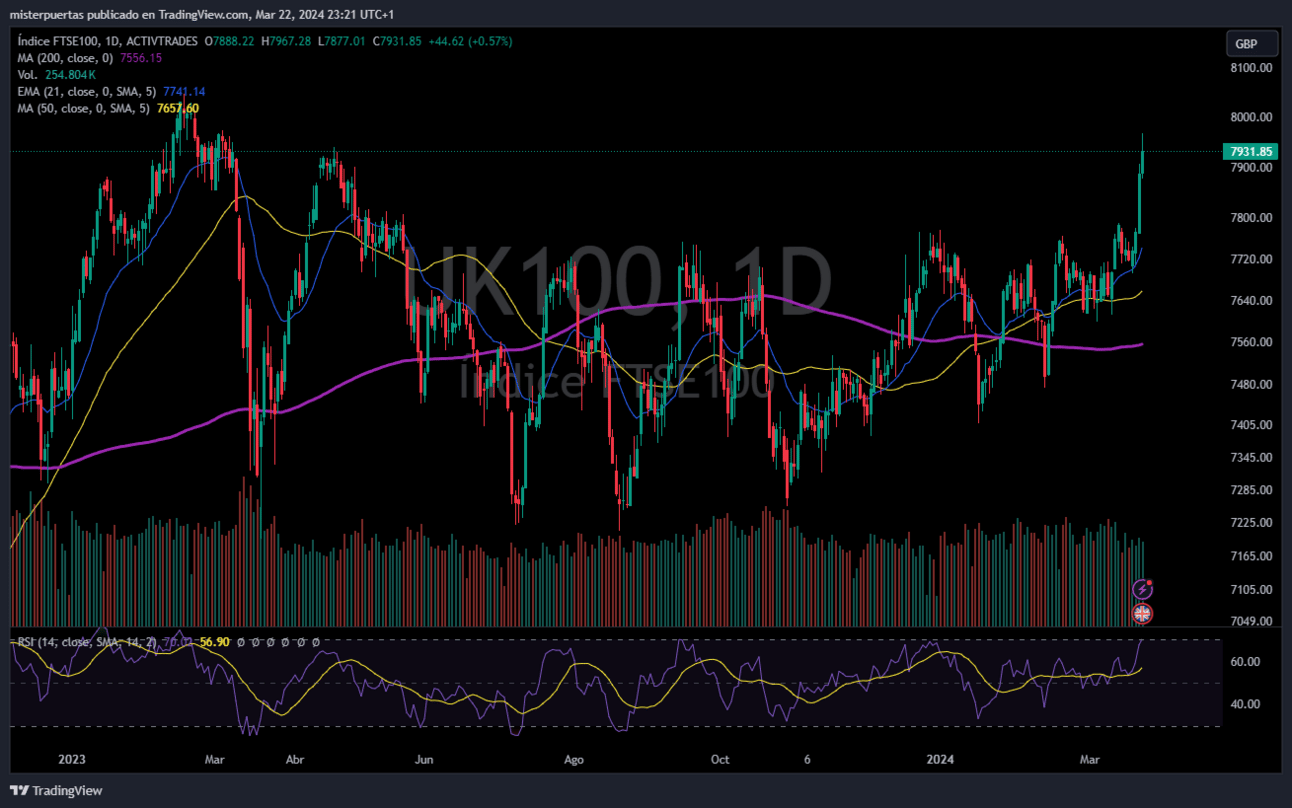

El FTSE 100 de Gran Bretaña subió un 0.6% a un máximo de un año de 7,930 puntos.

Las ventas minoristas británicas se mantuvieron inesperadamente estables en febrero a pesar del mal tiempo que afectó las ventas en tiendas físicas, sumándose a las señales de recuperación de la leve recesión del año pasado.

"La marca de 8,000 puntos ahora está al alcance, ya que el dinero de los inversores finalmente se dirige al mercado de valores del Reino Unido subvaluado a pesar de que las ventas minoristas se mantuvieron inesperadamente planas", dijo Axel Rudolph, analista senior de mercado en la plataforma de negociación en línea IG.

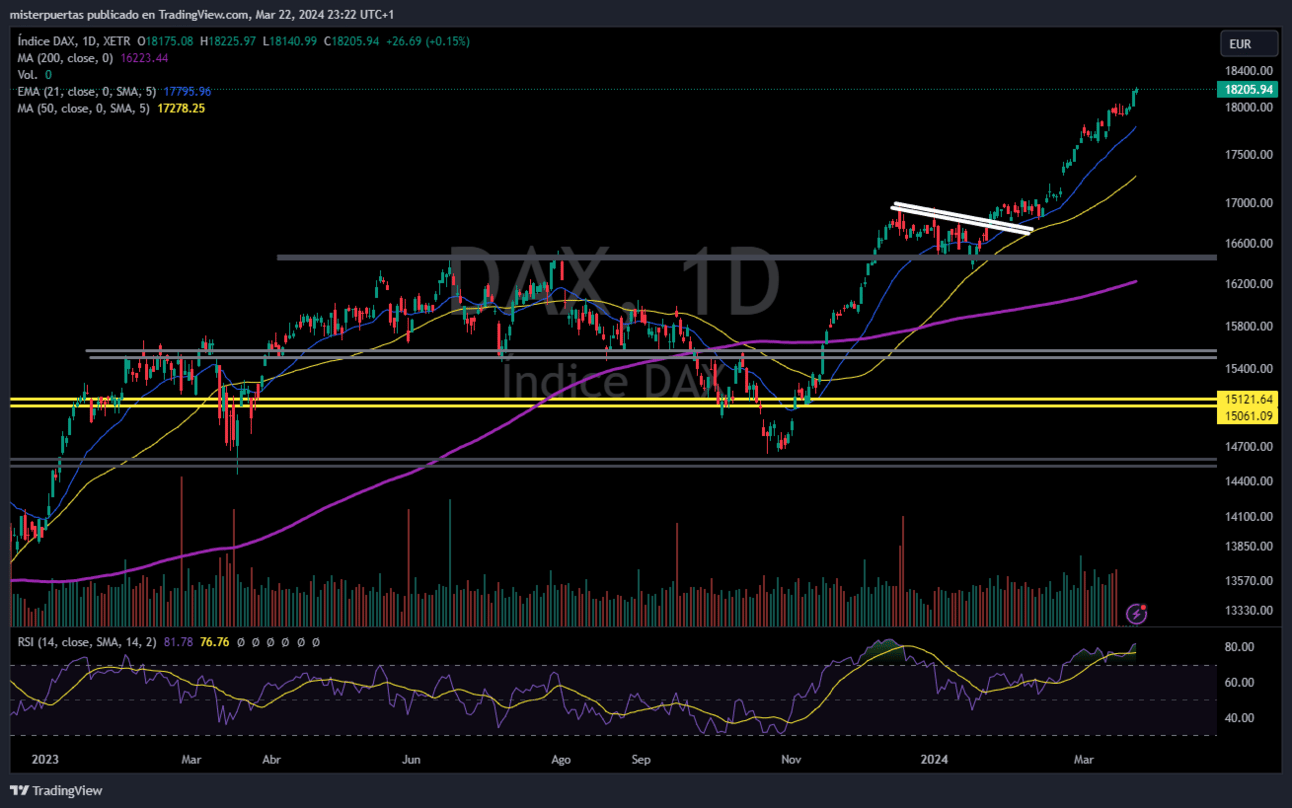

Las acciones alemanas subieron un 0.15% después de que una encuesta mostrara que el clima empresarial del país mejoró en marzo más de lo esperado. El instituto Ifo informó que su índice de clima empresarial fue de 87.8, superando el pronóstico de 86.0 de los analistas en una encuesta de Reuters.

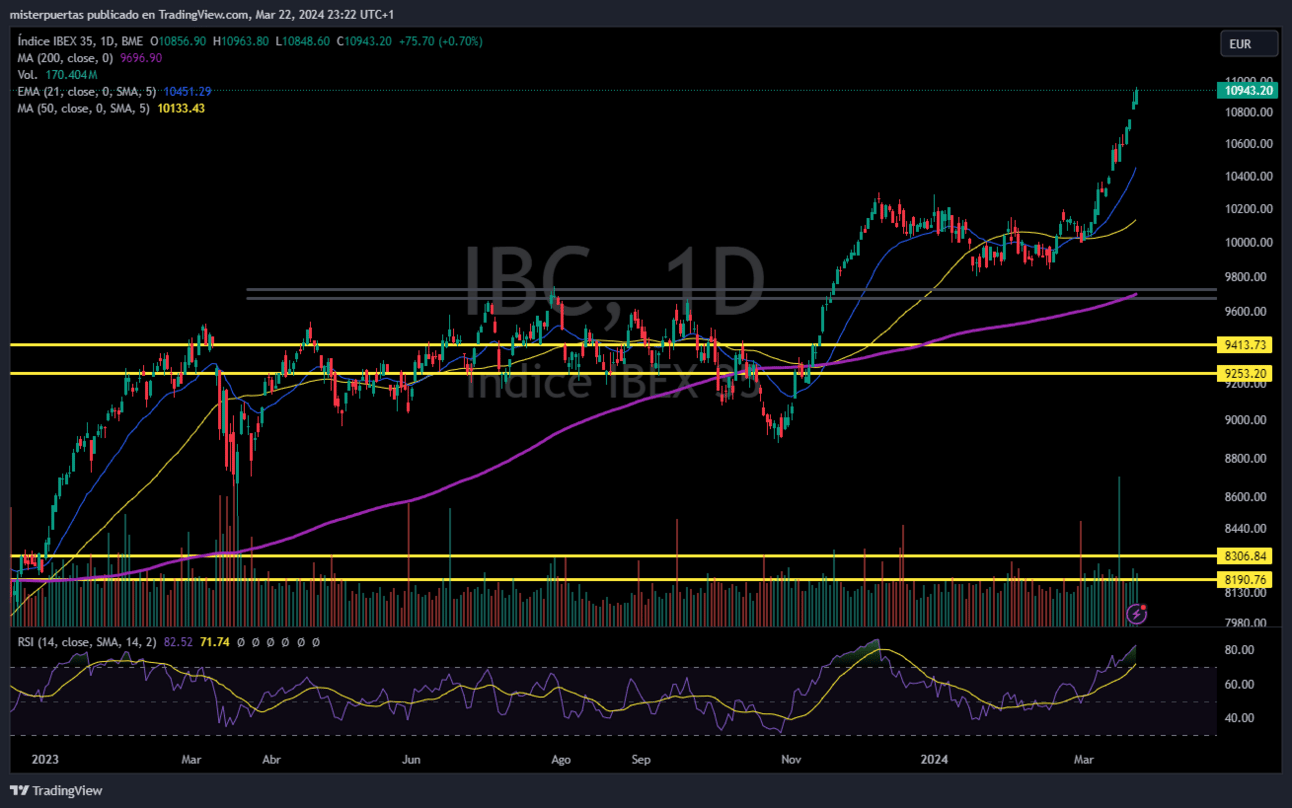

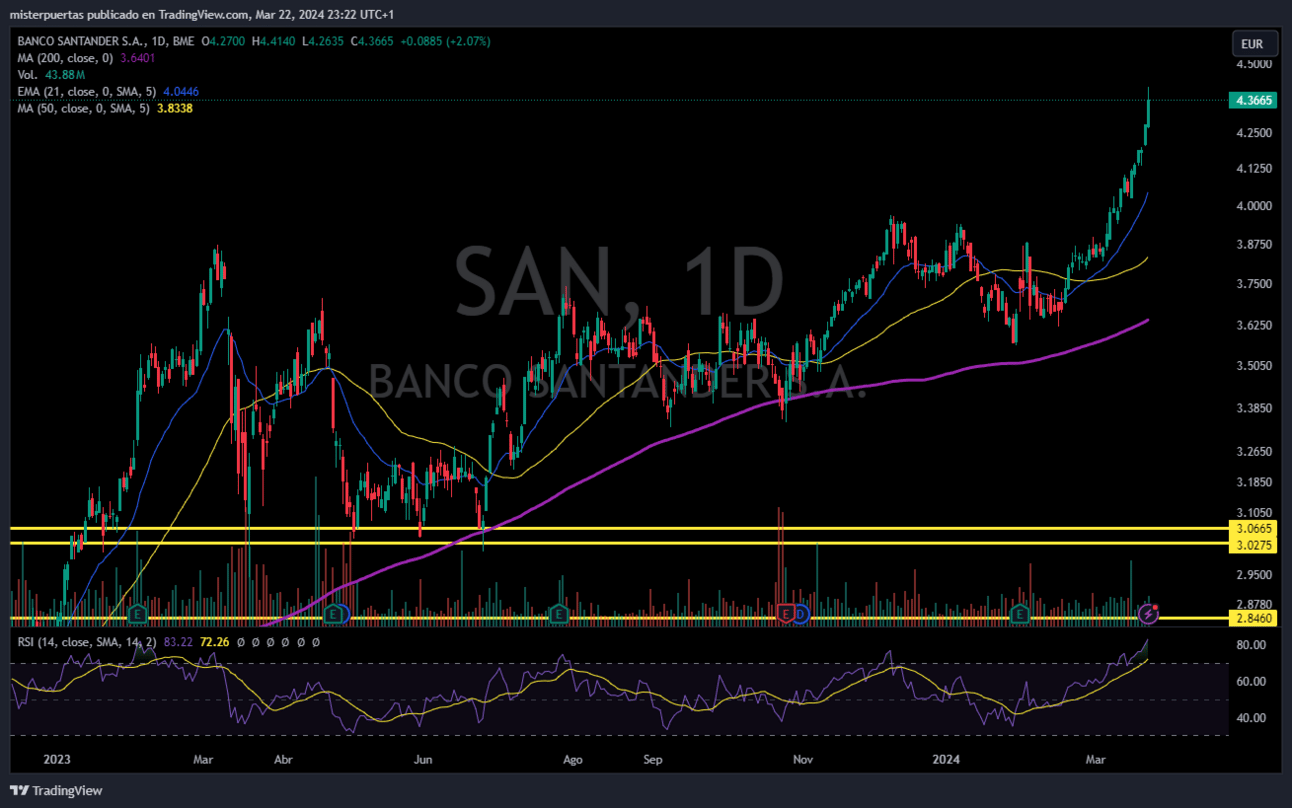

El IBEX 35 de Italia subió un 0.7% ya que Santander, el segundo banco más grande de la zona euro por valor de mercado, dijo que estaba en camino de pagar a los accionistas más de 6 mil millones de euros ($6.50 mil millones) en dividendos y recompras en 2024.

Las acciones de Santander subieron alrededor del 2%.

Añadiendo al ambiente optimista, la jefa del Banco Central Europeo, Christine Lagarde, dijo a los líderes de la Unión Europea reunidos en Bruselas que la tasa de inflación de la eurozona seguirá cayendo, mientras que el crecimiento económico comenzará a repuntar este año.

Citigroup elevó su objetivo para finales de 2024 del índice STOXX 600 en aproximadamente un 6% a 540 desde 510, citando más claridad sobre la trayectoria de las tasas de interés de la Reserva Federal y la debilidad potencial del dólar estadounidense.

En la sesión asíatica…

Las acciones asiáticas estuvieron mixtas después de que el impulso de los nuevos máximos históricos en Wall Street se desvaneciera.

Hang Seng y Shanghai Comp. sufrieron debido a débiles ganancias de empresas como CK Asset Holdings, CK Hutchison, CNOOC y Ping An, mientras que la tecnología cayó después de que un funcionario del Departamento de Comercio de EE. UU. dijo que SMIC podría haber violado los controles de exportación de EE. UU. para producir chips para Huawei.

El ASX 200 cerró con pérdidas leves, con el índice afectado por el bajo rendimiento en el sector minero debido a las caídas en los precios de los productos básicos subyacentes, mientras que la Revisión de Estabilidad Financiera del RBA señaló que las condiciones seguirán siendo desafiantes para los hogares y las empresas.

El Nikkei 225 osciló entre ganancias y pérdidas, inicialmente subió por encima de los 41,000 puntos por primera vez, pero luego flaqueó y borró brevemente todas sus ganancias mientras los participantes digerían datos de inflación algo mixtos, que en su mayoría fueron más suaves de lo esperado, pero la lectura central coincidió con las estimaciones en un máximo de cuatro meses.

Eventos relevantes

Balance de la Fed, últimos BTFP y Liquidez

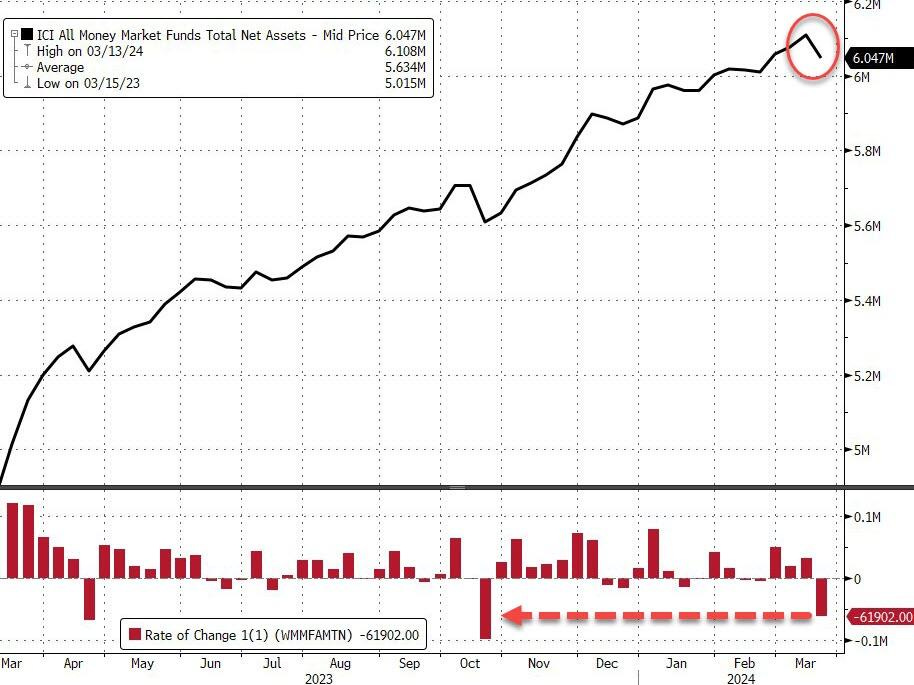

Los activos de los FMM cayeron un 1% la última semana, disminuyeron en $61,90 mil millones a $6,05 billones:

Aquí desgranado:

Esta salida es considerable con respecto a los últimos movimientos, podría estár relacionado con problemas de liquidez del año fiscal, pero es un poco temprano en el año...

Una peque aclaración sobre los este capital, esos 6 billones que quedan, no es un “QE en cubierta”. El dinero de los FMM es dinero que ya está en el sistema y que no provocará aumentos de liquidez neta. Puede rotar hacia otros activos como acciones, criptomonedas o incluso renta fija, pero es dinero que ya está en el sistema.

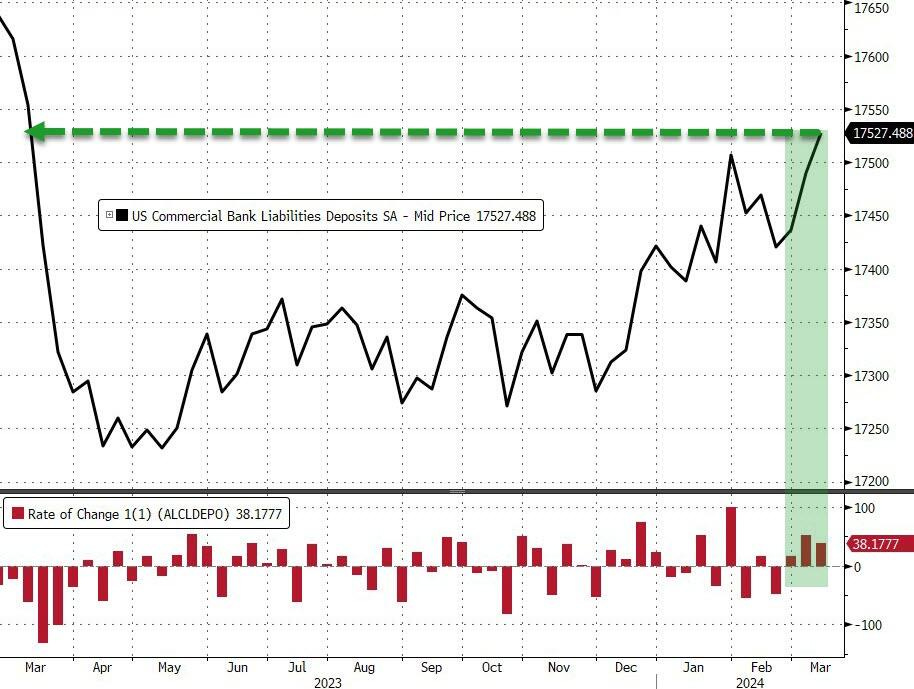

A medida que los mercados monetarios experimentaron salidas de capital, los bancos vieron entradas de depósitos... +38.200 millones de dólares (SA) en aumentos totales de depósitos...

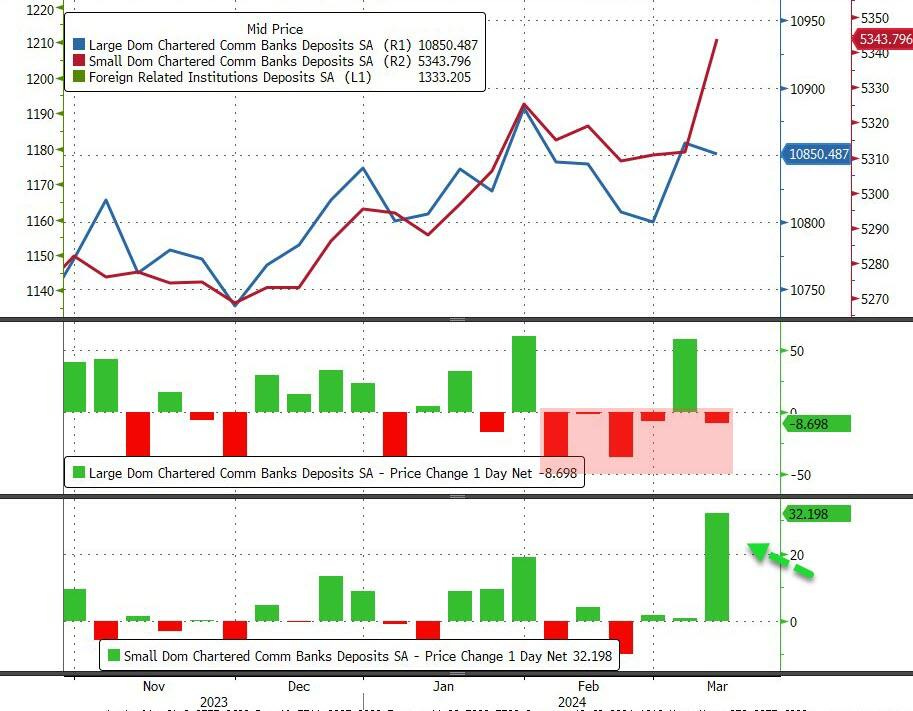

Es curioso ver cuales son los bancos que están ganando depósitos:

Los grandes bancos nacionales estadounidenses han experimentado salidas de depósitos durante 5 de las últimas 6 semanas (mientras que los bancos pequeños experimentaron un enorme aumento de depósitos)...

Esto son grandes noticias de confianza para los pequeños bancos regionales, una semana después de la finalización del BTFP:

Y la situación de los bancos regionales sigue siendo débil, pero registró una gran mejora ahora que ya no existe BTFP:

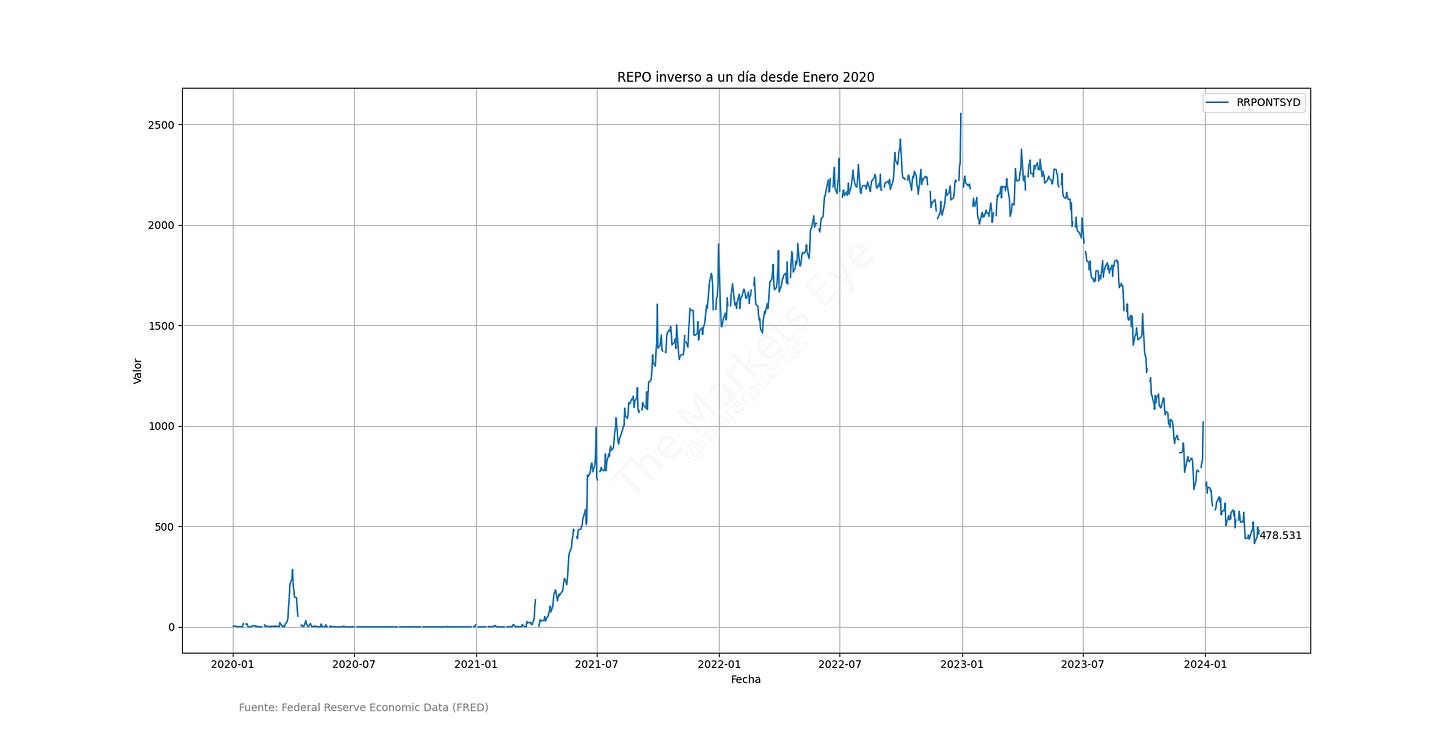

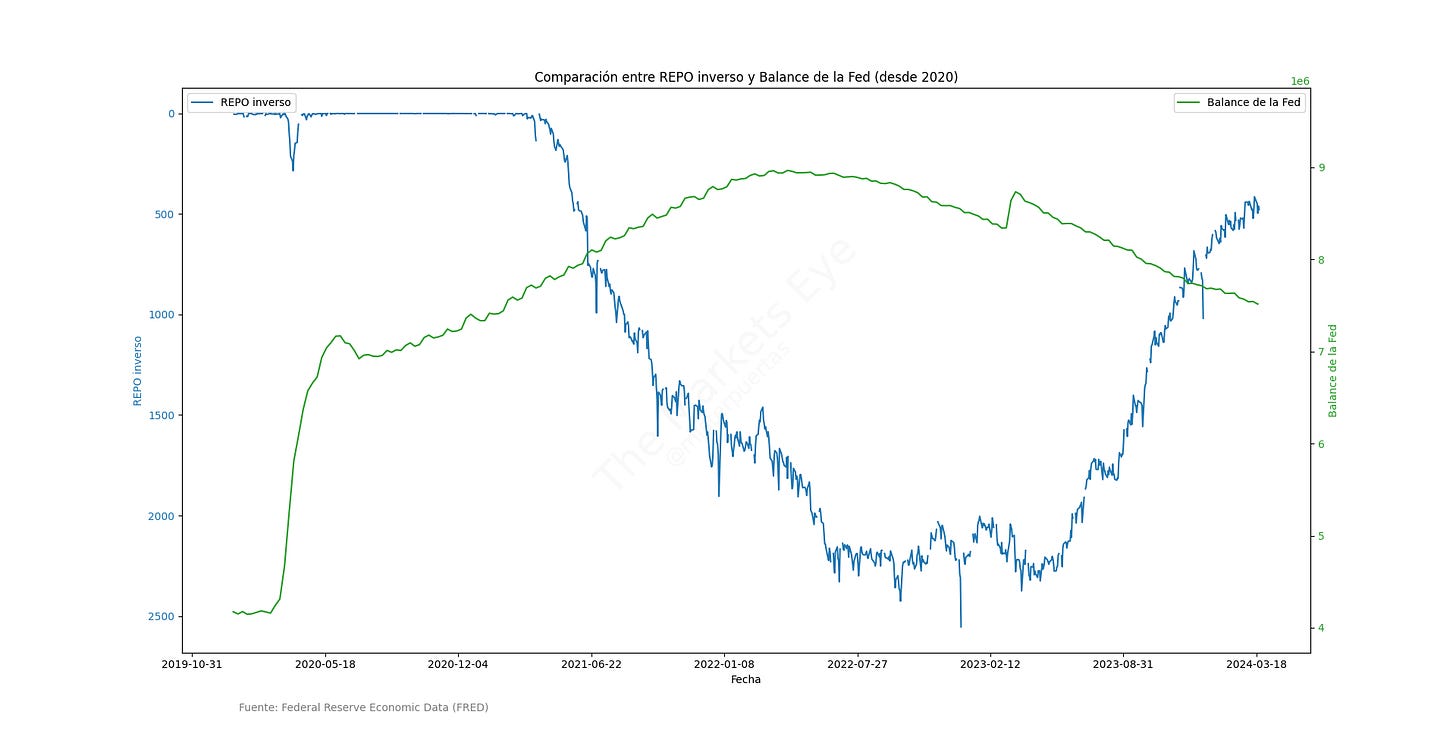

El drenaje REPO inverso parece haberse establecido entre los 450000 y los 500000:

Pese a que el balance de la Fed sigue disminuyendo y el QT parece que seguirá hasta junio (aunque desacelerandose):

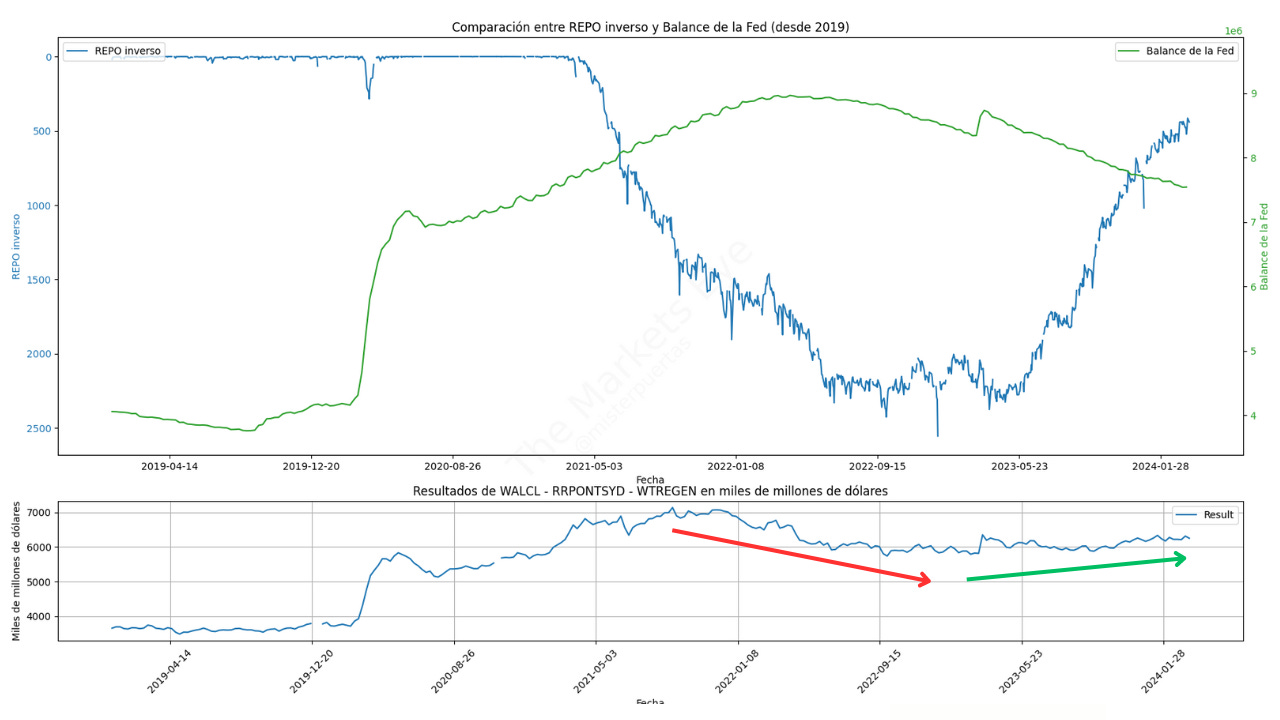

La liquidez neta de la Fed es incremental. Algunos comentarios sobre ello:

Hasta la pandemia, la formula de la liquidez neta era prácticamente el balance de la Fed… Pero debido al exceso de estimulos monetarios y fiscales de la pandemia, una gran cantidad de dinero se “aparco” en el macanismo REPO inverso generando una rentabilidad.

Liquidez neta = Tamaño del balance de la Reserva Federal - Fondos absorbidos por el Tesoro (TGA) - Fondos absorbidos en repos inversos

Por tanto, debido a que los fondos absorbidos por el repo inverso está disminuyendo desde mitad de año 2023 y, pese a que el balance de la Fed sigue disminuyendo, la liquidez aumenta:

Clave del día: Los ojos puestos en el VIX

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Japón

🌶️ Minutas de la reunión del BOJ (lunes)

🌶️🌶️ Ventas minoristas (viernes): Se espera un dato de crecimiento del 0.4% intermensual, inferior al 0.8% del mes anterior.

En Reino Unido

🌶️🌶️ PIB QoQ 4T final (jueves): Se espera que el dato de -0.3% se confirme para el último trimestre del año.

En Eurozona

🌶️ PIB QoQ 4T final (martes): Se espera un dato de crecimiento de 0.6%, superior al 0.4% registrado el mes anterior.

🌶️🌶️ Inflación española (miércoles): Se espera que la tasa interanual de inflación sea del 2.8%, igual que el mes de febrero. Se espera que la subyacente crezca al 3.2%, inferior al 3.5% del mes anterior.

🌶️🌶️ Confianza del consumidor (miércoles): Se espera que el dato sea de -14.9, ligeramente mejor que el -15.5 registrado la última vez.

🌶️🌶️ Ventas minoristas alemanas (jueves): Se espera un dato de crecimiento intermensual de entre 0.3% y 0.5%. Superior al -0.4% del mes anterior.

En Estados Unidos

🌶️🌶️ Venta de nuevas viviendas (lunes): Se espera un aumento del 3% intermensual a una tasa anualizada desestacionalizada de 670.000.

🌶️🌶️ Bienes duraderos (martes): Se espera un dato de crecimiento de 1.7% intermensual, después del débil dato de -6.1% registrado el mes anterior.

🌶️🌶️ Índice de precios de la vivienda (martes): Se espera que el índice general crezca un 0.1% intermensual y que el índice de las 20 principales ciudades caiga un 0.1%. Recuerde que se trata del dato de enero.

🌶️ Confianza del consumidor de Conference Board (martes): Se espera un dato de 106.7, igual que el mes anterior.

🌶️ Subasta a 7 años (miércoles)

🌶️ Comentarios de Waller (miércoles)

🌶️🌶️🌶️ PIB QoQ 4T final (jueves): Se espera que el dato confirme un crecimiento del 3.2% en el último triemstre del año. El dato del 3T fue de 4.2%.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 215K, similar a los datos recientemente registrados.

🌶️🌶️ Venta de viviendas pendientes (jueves): Se espera un dato de crecimiento intermensual del 1.5%.

🌶️🌶️🌶️ PCE (jueves): El índice PCE subyacente de febrero se espera que crezca un 0,3%, según los pronosticadores que traducen el IPC y el IPP en el PCE.

Las revisiones del IPP pueden elevar el 0,42% de enero en unos puntos básicos.

Esto situaría la tasa a 12 meses en el 2,8% y la tasa anualizada a 6 meses en el 2,9% o el 3% (desde el 2,5%).

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.

Este es el de hoy: