Donde poner el foco

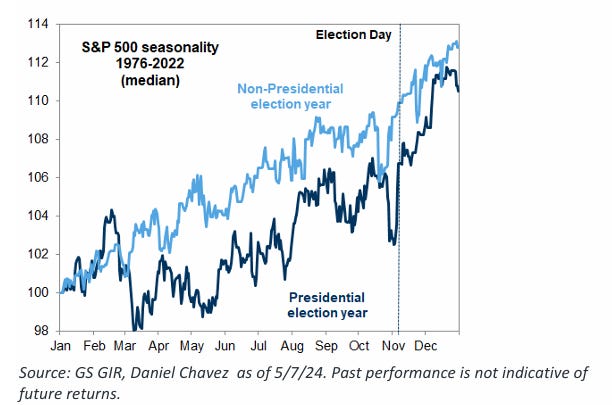

Arranca una semana importante en cuanto a datos macro importantes se refiere. Recuerde que la estacionalidad se vuelve más favorable a partir de ahora:

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.85%

🟢 Dow Jones +2.16%

🟢 Nasdaq 100 +1.15%

🟢 Russell 2000 +1.18%

Otros activos

🟢 WTI +0.09%

🔴 XAU/USD +2.55%

🟢 BTC/USD -4.54%

Europa

🟢 German DAX +4.28%

🔴 Stoxx 600 +3.01%

🔴 France's CAC +3.29%

🟢 Spain's Ibex +2.31%

Asia

🟢 Nikkei 225 -0.02%

🔴 Hang Seng +2.64%

🔴 Nifty 50 -1.87%

Divisas

🔴 DXY +0.24% ≈ 104.929

🟢 EUR/USD +0.08%

🟢 USD/JPY +1.85%

🟢 GBP/USD -0.18%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Wall Street cerró su segunda semana consecutiva al alza:

El SPX logró cerrar la semana arriba de los 5200 puntos y de nuevo, muy muy cerca de máximos históricos:

Todos los sectores cerraron positiva la semana. Destaca especialmente el sector “Utilities” (Servicios Públicos). Consumo discrecional fue el sector más débil.

Observando la amplitud:

El % de valores por encima de media de 200 sesiones es de casi el 77%:

El % de valores por encima de media de 50 sesiones es de casi el 57%:

El % de valores por encima de media de 20 sesiones es de casi el 77%:

NASDAQ 100 quedó a solo un 1.65% de máximos históricos:

Las pequeñas compañías también recuperaron terreno en la semana, aunque mucho más contenido. Con el Russell 2000 a más de un 3% de máximos de principios de abril y a más del 19% de máximos históricos:

Los datos del viernes de Sentimiento del consumior y expectativas de inflación no ayudaron. Los resultados empresariales de las compañías de “segunda linea”, tampoco, aunque algunas de las de mayor % de cortos, si que tuvieron un buen rally, no obstante, la mayoría de las acciones en corto se están quedando sin fuerza al final de la semana.

ZeroHedge

En definitiva y como se arumentaba en los últimos informes, sesgo muy positivo en los mercados, a espera de los grandes catalizadores macro de esta semana:

Este período estacional de mediados de mayo a mediados de junio durante los años electorales es muy fuerte

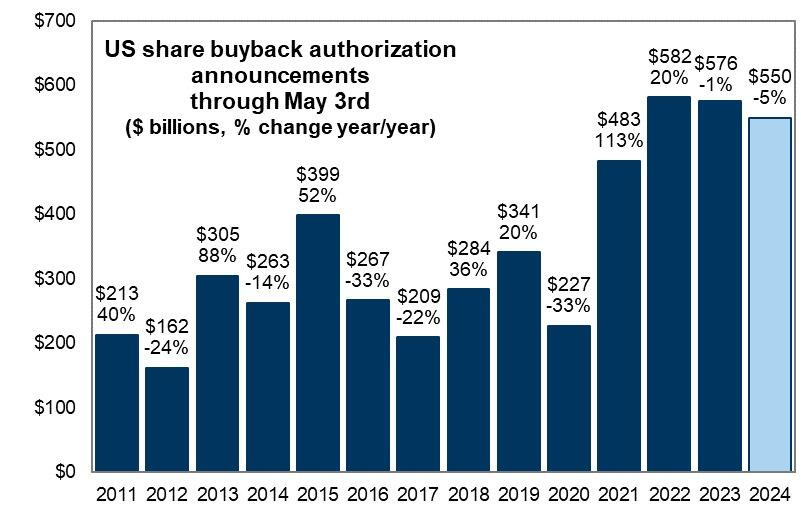

Ha habido autorizaciones por valor de +$ 550 mil millones hasta la fecha (la tercera mejor cifra registrada, pero todas bastante cercanas a los récords).

Goldman Sachs

También tenemos a los CTAs de acciones ahora firmemente del lado de la compra, una ola verde de demanda en cada escenario durante la próxima semana. Las estrategias sistemáticas totales han reducido rápidamente la exposición, incluida la paridad de riesgo y el control de la volatilidad.

Estimamos que los CTA compraron +9.000 millones de dólares de renta variable mundial la semana pasada, lo que eleva su posicionamiento a +119.000 millones de dólares (82%ile), incluida una longitud de 23.500 millones de dólares en S&P.

Los CTA se han modelado como compradores significativos de renta variable estadounidense esta semana en todos los escenarios.

Estimamos una demanda combinada de +15.000 millones de dólares como escenario de referencia para el S&P, el NDX y el RUT.

Niveles clave de activación del S&P: 5106 (retomado) / 4920 (mantenido) / 4624 (teflón) (ST/MT/Largo plazo)

El VIX tuvo su menos cierre anual:

Renta fija

La demanda de acciones por parte de los CTAs es grande, pero la posible demanda de bonos por parte de los CTAs es masiva.

Estimamos que a las CTA les faltan actualmente bonos por un valor de -324.000 millones de dólares.

Ya sabe… Niveles cortos récord en los bonos:

ZeroHedge

Los rendimientos tuvieron una semana neutra, sin grandes cambios. Los rendimientos a 10 años se quedaron en el 4.5%:

A 2 años fue al alza especialmente el viernes y se situó en el 4.87%:

Lo que hizo que la curva de tipos se invirtiera aun más en la semana:

El TLT fue de más a menos en la semana, a la espera del posible catalizador de un dato de IPC inferior a lo esperado;

Divisas y materias primas

El dólar cerró una semana sin grandes cambios, lo que aprovechó el oro para cerrar su primera semana al alza después de la corrección de las últimas dos.

Bitcoin logró aguantar una semana más los 60000 dólares y parece listo para atacar nuevos niveles:

En cuanto al petróleo WTI, cerró la semana por debajo de los 78$, sin grandes cambios en la semana.

En la sesión europea…

El índice bursátil principal de Europa cerró en un máximo histórico el viernes, en camino hacia su mayor ganancia semanal desde finales de enero, ya que el apetito por el riesgo se vio reforzado por las crecientes apuestas a recortes de tasas de interés en la región y una temporada de ganancias sólida.

El STOXX 600 pan-europeo terminó un 0.7% más alto, con índices en las principales economías de Alemania y Francia alcanzando máximos históricos.

Las acciones europeas han reanudado su racha récord, con el STOXX 600 logrando una ganancia semanal del 3%, después de que los inversores tomaran un respiro en abril.

La euforia en torno a la inteligencia artificial y el alivio de la política monetaria, entre otros factores, había provocado ganancias excepcionales en las acciones de la región desde finales de 2023.

Resaltando la divergencia de Europa respecto a la Reserva Federal de Estados Unidos y estimulando las acciones, el Banco de Inglaterra insinuó recortes de tasas de interés para el verano y el Riksbank de Suecia entregó su primer recorte desde 2016 a principios de esta semana.

Las minutas de la reunión de política de abril del BCE mostraron que los responsables de la política favorecían iniciar el ciclo de alivio de la política monetaria en junio, al tiempo que mantenían la confianza en que la inflación volvería a caer al 2% el próximo año.

"Mirando más allá de junio, el camino para el banco está lejos de ser claro. El riesgo de reflación claramente ha aumentado", dijo Carsten Brzeski, jefe global de macroeconomía en ING Research.

"Cualquier indicio de reflación y también una actividad económica más sólida limitarían el margen de maniobra del BCE."

Entre las ganancias sectoriales destacadas, las utilidades avanzaron un 1.4%, con Enel de Italia subiendo un 3.8% tras obtener un beneficio central del primer trimestre más alto de lo esperado. La mayor empresa de servicios públicos de Portugal, EDP, avanzó un 3.9% después de un aumento mayor de lo esperado en las ganancias netas del primer trimestre.

Los minoristas agregaron un 1.5%, con Zalando subiendo un 3.3% después de que Berenberg mejorara la calificación del minorista en línea alemán de "mantener" a "comprar".

Entre los desarrollos de fusiones y adquisiciones, las acciones de BBVA y Sabadell subieron un 1.3% y un 0.5%, respectivamente, mientras los inversores evaluaban los acontecimientos en torno a la primera oferta hostil de adquisición bancaria en España desde la década de 1980.

En la sesión asíatica…

Las acciones asiáticas siguieron las ganancias en Estados Unidos, donde un aumento en las solicitudes iniciales de subsidio por desempleo generó una reacción dovish.

El Hang Seng y el Shanghai Comp operaron de manera mixta, con las acciones de Hong Kong disparándose tras informes de que China está considerando una propuesta para eximir a los inversores individuales del pago de impuestos sobre dividendos en acciones de Hong Kong compradas a través de Stock Connect, mientras que en el continente, se desvanecieron las ganancias iniciales con Estados Unidos reportadamente listo para imponer aranceles a los vehículos eléctricos chinos y sectores clave después de una revisión que podría ser anunciada tan pronto como la próxima semana.

El Nikkei 225 subió al inicio pero luego cayó desde máximos intradía con los participantes reflexionando sobre los datos del Gasto de los Hogares, las tensiones entre Estados Unidos y China y en medio de un día ocupado de publicaciones de resultados para Japón.

El ASX 200 fue liderado por energía, telecomunicaciones y financieras, pero con ganancias limitadas debido a acciones de consumo mixtas.

Datos relevantes de la semana

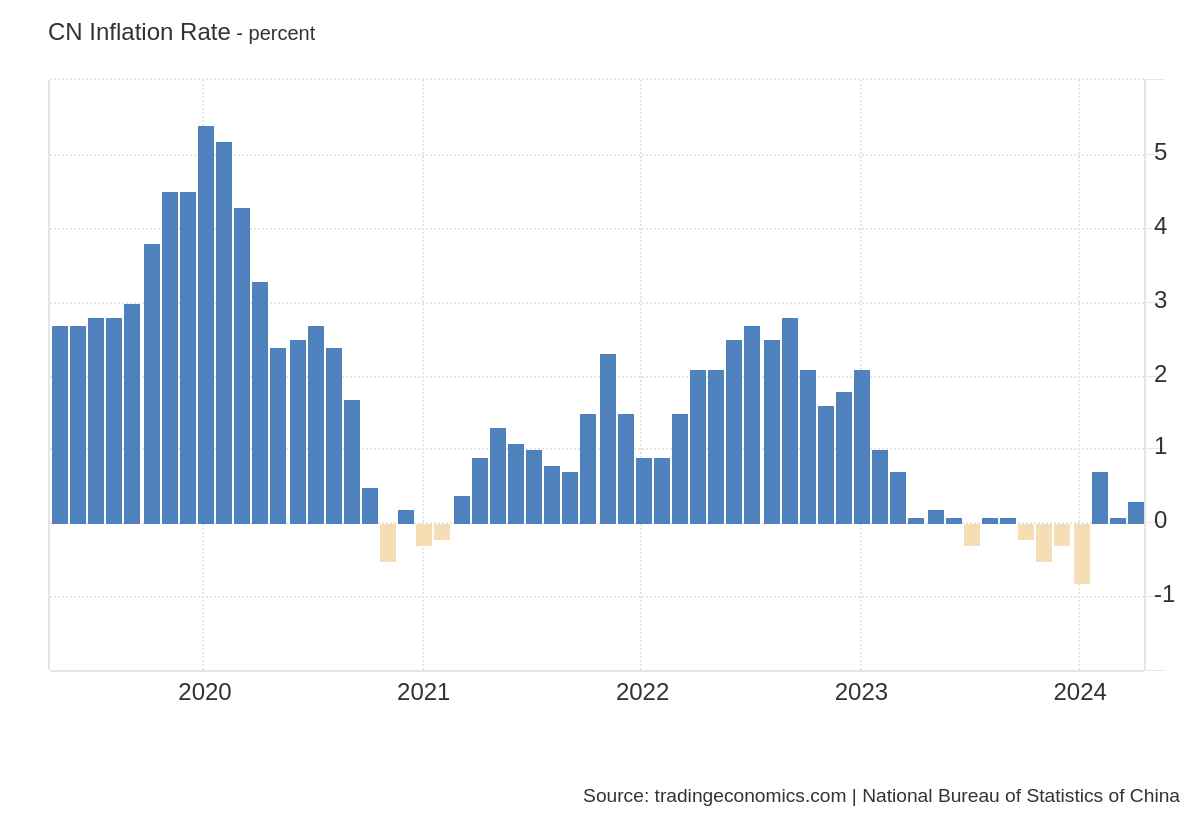

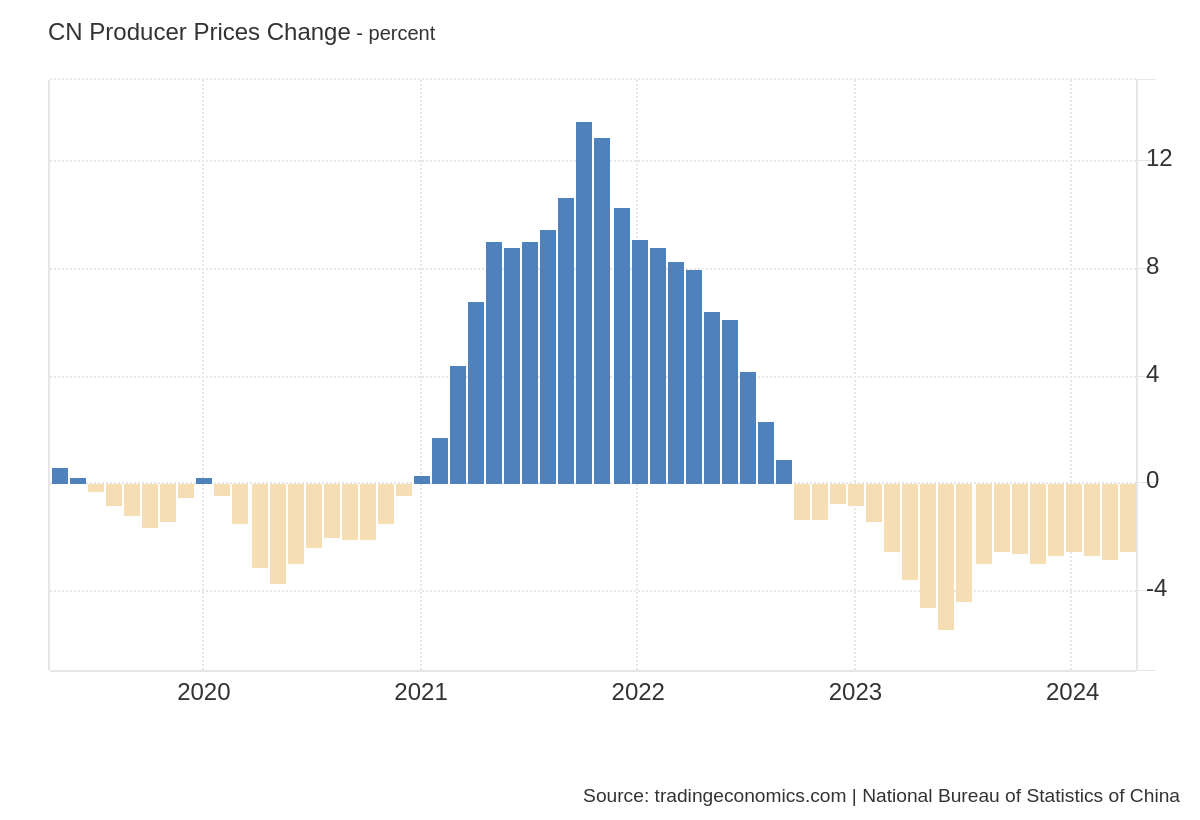

Datos de inflación en China

La tasa de inflación anual de China subió al 0,3% en abril de 2024, frente a las estimaciones del mercado y el dato de marzo del 0,1%.

Fue el tercer mes consecutivo de inflación al consumo, en un contexto de recuperación de la demanda interna a pesar de la frágil reactivación económica.

La inflación no alimentaria se aceleró (0,9% frente a 0,7% en marzo), con un nuevo aumento de los precios del vestido (1,6% frente a 1,6%), la vivienda (0,2% frente a 0,2%), la sanidad (1,6% frente a 1,5%) y la educación (1,8% frente a 1,8%).

Al mismo tiempo, el coste del transporte subió un 0,1% tras caer un 1,3% el mes anterior, ya que algunos gobiernos locales han subido recientemente los precios de los servicios públicos, como el gas natural, y las tarifas de tren.

Por el lado de los alimentos, los precios siguieron bajando, marcando el décimo mes consecutivo de descenso (-2,7% frente a -2,7%).

Los precios de consumo subyacentes, deducidos los precios de la alimentación y la energía, aumentaron un 0,7% interanual en abril, frente a una subida del 0,6% en marzo.

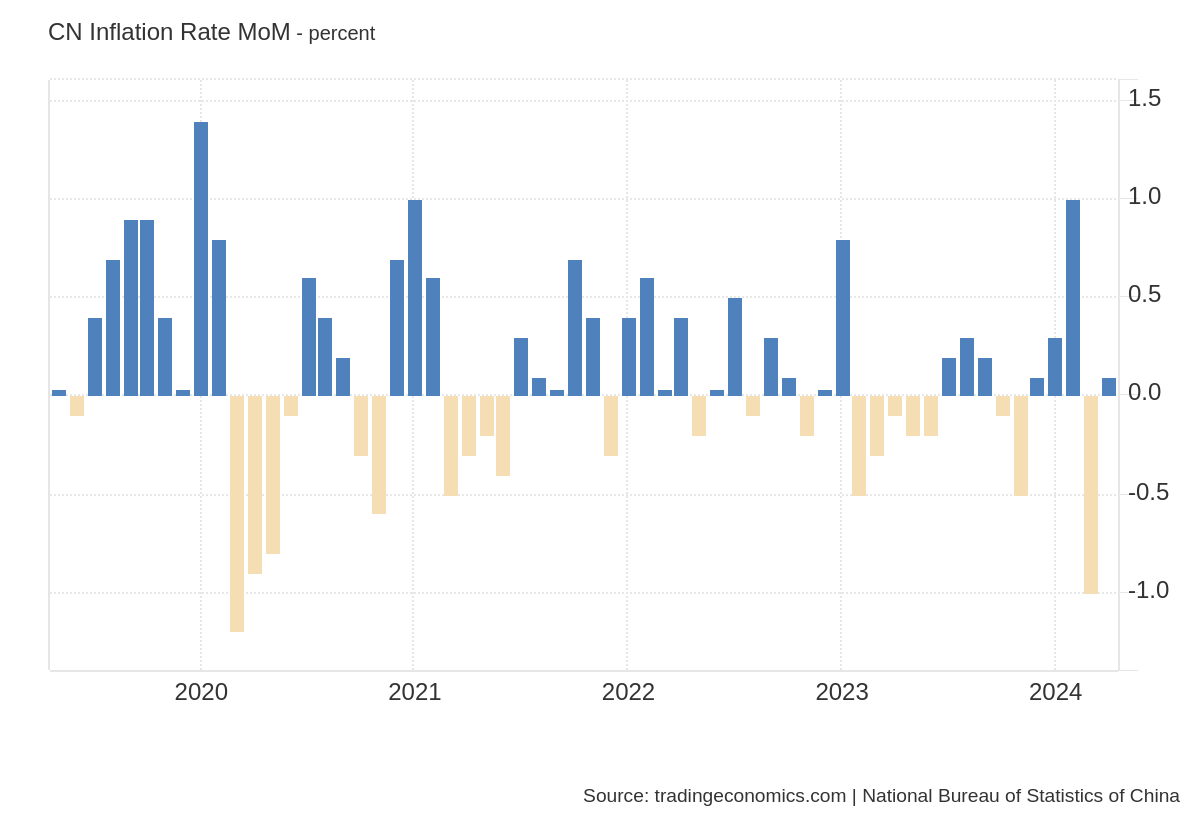

Mensualmente, el IPC aumentó un 0,1%, lo que supone un cambio de tendencia con respecto a la caída del 1,0% de marzo, que fue la más pronunciada de los últimos tres años.

Los precios de producción chinos bajaron un 2,5% interanual en abril de 2024, frente a las previsiones del mercado de una caída del 2,3% y tras la cifra de marzo de un descenso del 2,8%.

Fue el decimonoveno mes consecutivo de contracción de los precios de fábrica, lo que subraya la persistente incertidumbre económica a pesar de las múltiples medidas de apoyo del Gobierno

Resultados empresariales

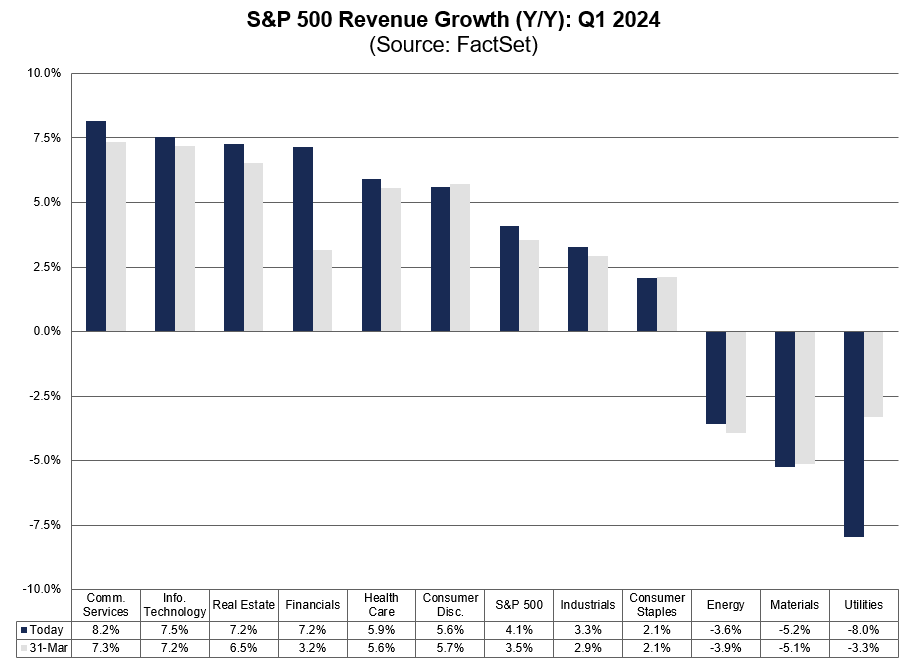

SPX anuncia un crecimiento interanual de los ingresos del 4,1% para el primer trimestre de 2024, por encima de la estimación del 3,5% del 31 de marzo.

FactSet

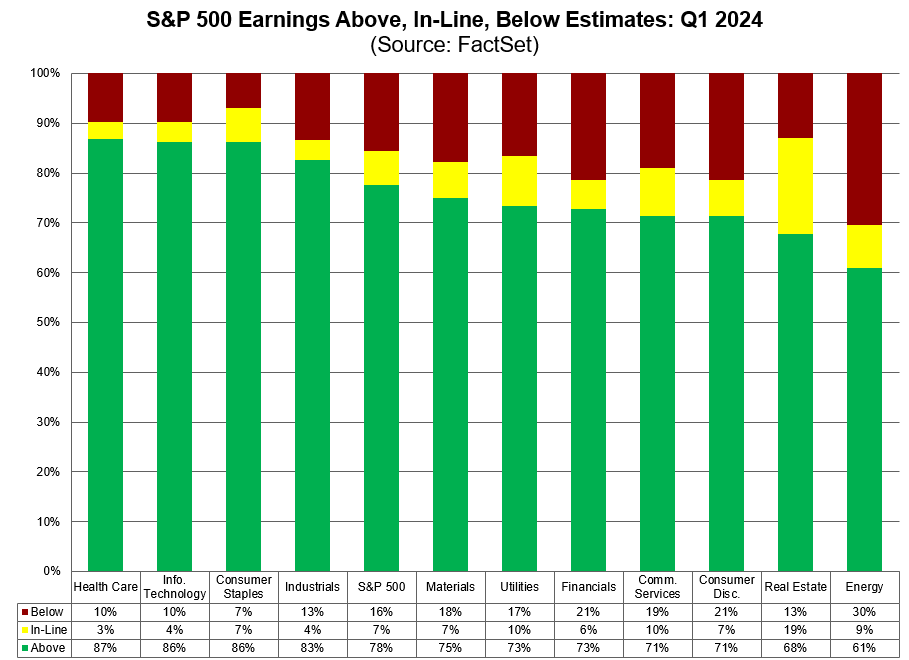

El 59% de las empresas SPX han superado las estimaciones de ingresos hasta la fecha para el 1T, lo que está por debajo de la media de 5 años del 69% y por debajo de la media de 10 años del 64%.

FactSet

SPX anuncia un crecimiento interanual de los beneficios del 5,4% para el primer trimestre de 2024, por encima de la estimación del 3,4% del 31 de marzo.

FactSet

El 78% de las empresas SPX han superado las estimaciones de BPA hasta la fecha para el 1T, lo que está por encima de la media de 5 años del 77% y por encima de la media de 10 años del 74%.

FactSet

El PER a 12 meses de SPX de 19,9 está por encima de la media de 5 años (19,1) y por encima de la media de 10 años (17,8).

FactSet

El movimiento del día de ganancias este trimestre fue negativo para la acción promedio del S&P 500... GS

Detrás del rally del oro

El oro reacciona a la caída de rendimientos reales de una forma muy positiva, sin embargo, en los últimos meses, no ha sido así:

El hecho de que en todo este alza de los rendimientos el oro se haya mantenido cercano a máximos, ya de por si es una señal de que algo hay detrás:

Goldman Sachs confirma que los bancos centrales impulsan el aumento de la demanda de oro desde mediados de 2022, y que nuevas perturbaciones geopolíticas o financieras pueden empujar los precios del oro significativamente al alza.

Primero, Goldman argumenta que los bancos centrales, y especialmente los bancos centrales de los Mercados Emergentes, han impulsado la fiebre del oro. A saber, las compras de oro por parte de los bancos centrales a nivel mundial se han triplicado desde la invasión de Rusia a Ucrania. Y aunque Goldman nos recuerda que "la mayoría de las compras de oro por parte de los bancos centrales no se informan", seis bancos centrales de Mercados Emergentes —China, Polonia, Turquía, Singapur, India y Qatar— impulsan todas las compras monetarias netas informadas desde mediados de 2022.

Segundo, Goldman cree que los choques geopolíticos y financieros impulsan la demanda de los bancos centrales. "Las encuestas y la historia muestran que los bancos centrales de los Mercados Emergentes compran oro como cobertura contra los choques geopolíticos y financieros", escribe Goldman, y agrega que basándose en un índice de sanciones financieras de EE. UU. y los diferenciales de los swaps de incumplimiento crediticio de EE. UU., "nuestro modelo encuentra que los temores de choques geopolíticos y los temores de choques a la deuda soberana de EE. UU. o al sistema financiero del dólar explican bien la compra de oro por parte de los bancos centrales".

Aquí algunos gráficos que lo representan:

Las compras de los bancos centrales explican completamente el aumento de la demanda mundial de oro desde el segundo semestre de 2022 (en relación con el primer semestre de 2010-2022), ya que la demanda de joyería se ha mantenido estable, mientras que la demanda de inversión ha caído (es decir, la caída de los ETF). participaciones que mostramos por primera vez arriba).

Goldman Sachs

Goldman señala que el aumento de las compras no declaradas explica plenamente la triplicación de las compras de oro de los bancos centrales mundiales desde mediados de 2022 (en relación con el primer semestre de 2010-2022), mientras que las compras informadas se han mantenido estables (gráfico a continuación, izquierda). Y como se señaló anteriormente, si bien la mayoría de las compras de oro de los bancos centrales ahora no se reportan, seis bancos centrales de mercados emergentes ( China, Polonia, Turquía, Singapur, India y Qatar) impulsan todas las compras monetarias netas reportadas desde mediados de 2022.

Goldman Sachs

"la triplicación de sus compras de oro hasta aproximadamente 10 millones de onzas troy (Mtoz) por trimestre desde mediados de 2022" 2) es una característica clave del nuevo "mercado alcista inquebrantable del oro".

Goldman Sachs

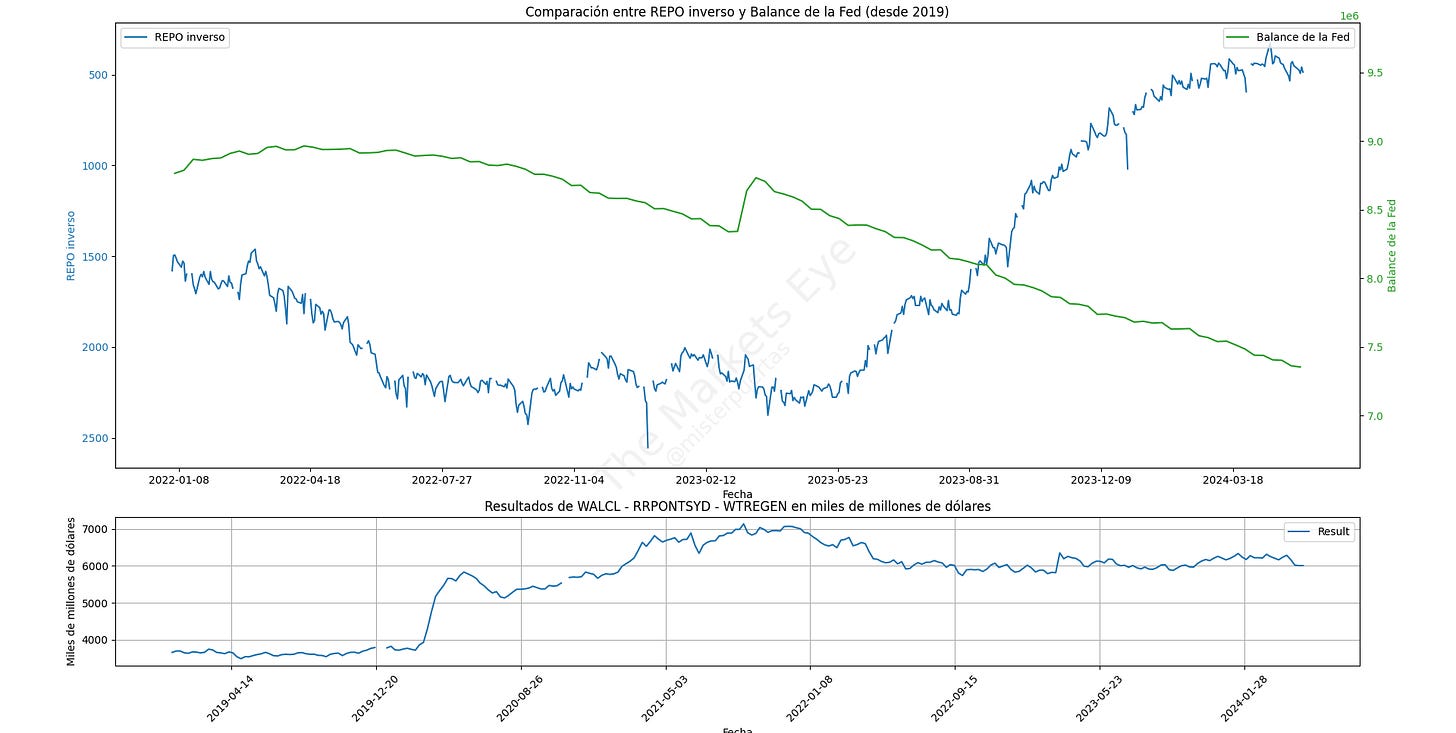

Balance de la Fed, FMM y depósitos bancarios

Los fondos del mercado monetario registraron entradas por tercera semana consecutiva (un aumento de 31,1 mil millones de dólares), lo que elevó los activos totales a 6,03 billones de dólares, el nivel más alto en un mes...

ZeroHedge

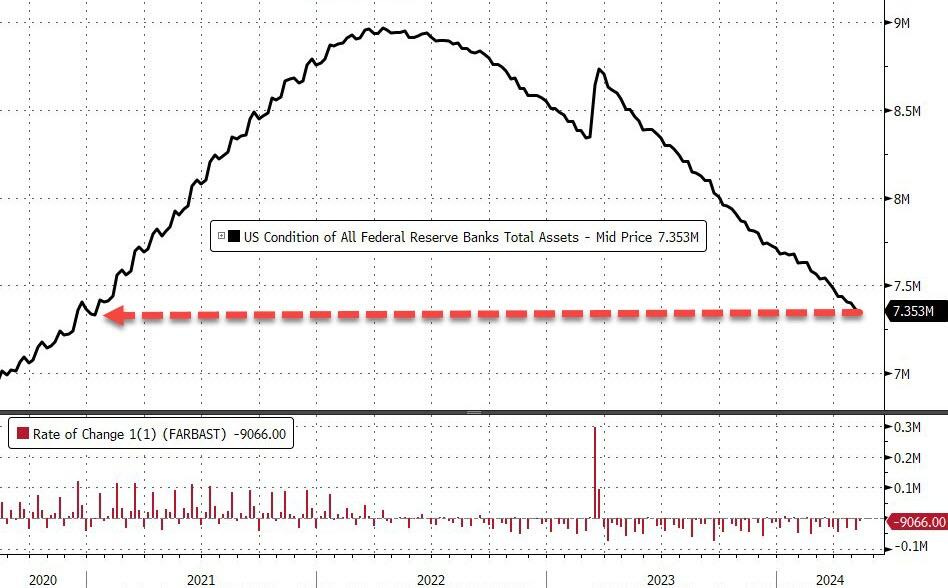

En medio de todos los rumores sobre la reducción gradual del QT, el balance de la Reserva Federal siguió contrayéndose (aunque sólo 9.100 millones de dólares)...

ZeroHedge

El plan de rescate bancario (ahora vencido) de la Reserva Federal (BTFP) continúa disminuyendo (a medida que se agotan los préstamos a 12 meses), cayendo en unos considerables $11.500 millones la semana pasada. Sin embargo, a la instalación todavía le quedan pendientes la friolera de 112.800 millones de dólares:

ZeroHedge

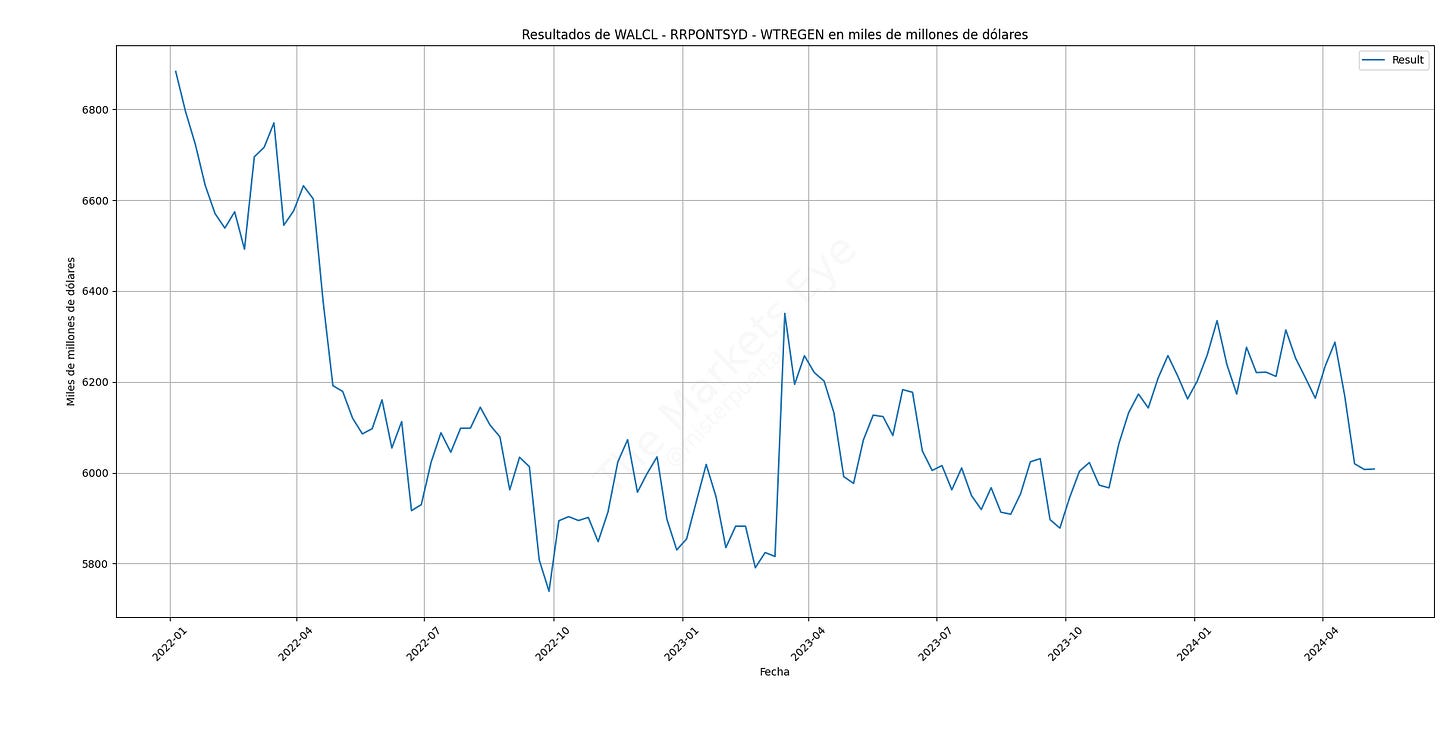

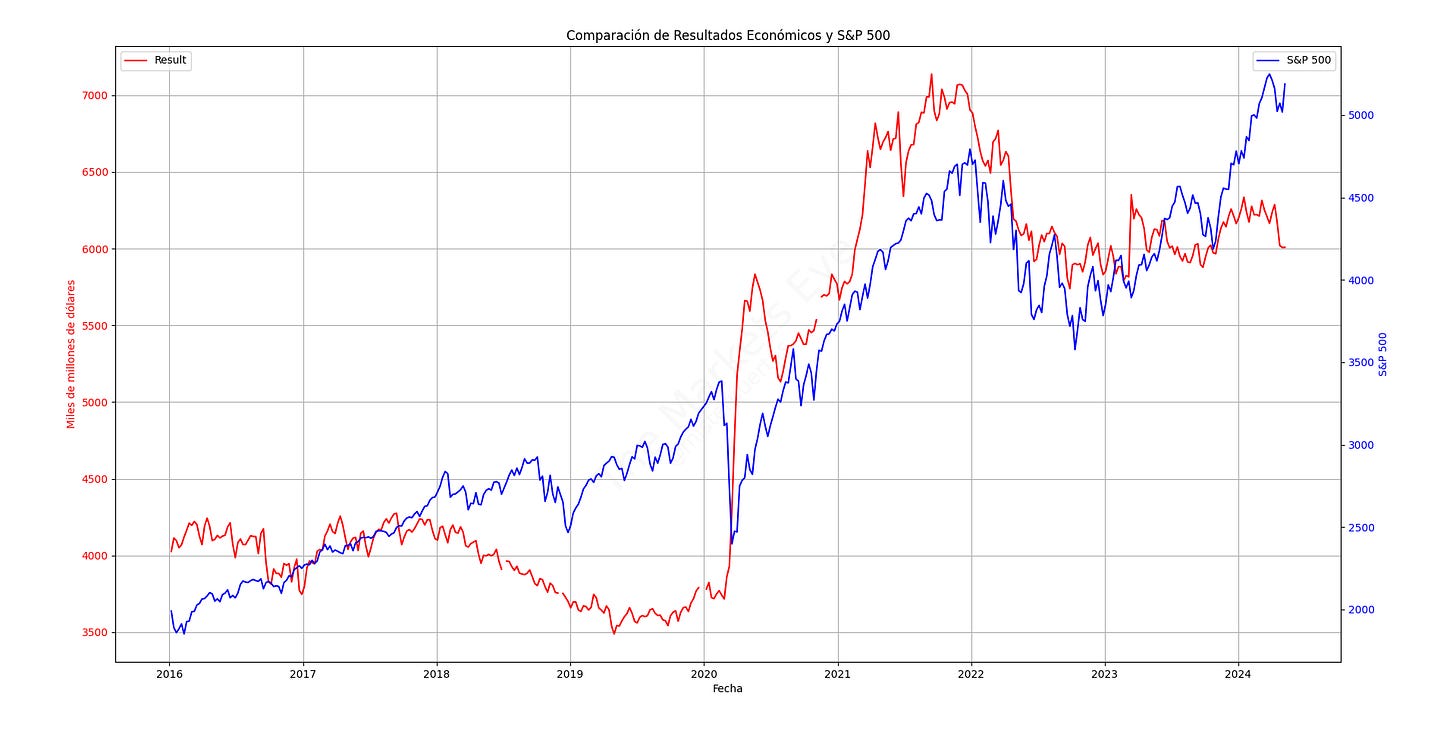

Observe la liquidez

La liquidez neta aumento ligeramente en la semana:

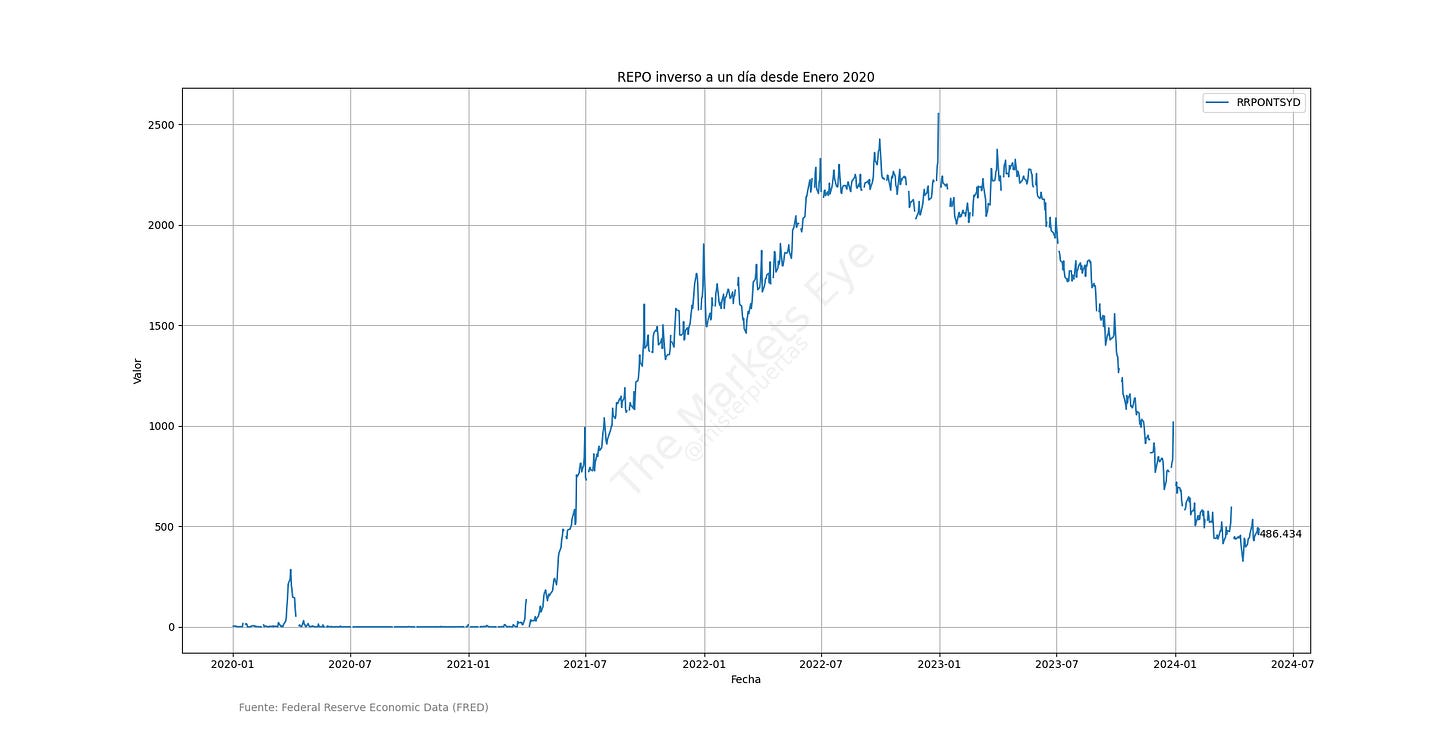

El REPO inverso apenas varió:

Aquí un gráfico más descriptivo:

La liquidez es la clave en un mercado drogadicto, aunque estas últimas semanas se ha desapalancado:

Clave del día: Comentarios sobre políticas energéticas

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para esta semana…En Japón

🌶️🌶️🌶️ PIB 1 Trimestre (jueves): Se espera un dato de -0.3 o -0.4% para este periodo, inferior al crecimiento del 0.1% registrado el trimestre anterior.

En China

🌶️🌶️🌶️ Producción industrial (viernes): Se espera un dato de 4.6%, muy en linea de los registrados el mes anterior.

🌶️🌶️ Ventas minoristas (viernes): Se espera un dato de crecimiento de entre un 3.2% y un 3.8%, superior al 3.1% registrado el mes anterior.

En Reino Unido

🌶️🌶️ Tasa de desempleo (martes): Se espera que el dato pueda aumentar al 4.3%

🌶️🌶️ Media de los salarios semanales 1Trimestre (martes): Se espera un dato de 5.3%, inferior al 5.6% anterior.

En Eurozona

🌶️🌶️🌶️ Tasa de inflación final alemana (martes): Se espera que se confirme el dato en el 2.2% de crecimiento interanual.

🌶️🌶️ Tasa de inflación final española (martes): Se espera que el dato se quede en el 3.3%, superior al 3.2% registrado el mes pasado.

🌶️🌶️ Encuesta de sentimiento alemán ZEW (martes): Se espera que el dato salga en 44.9, ligeramente superior al 42.9 registrado el mes anterior.

🌶️🌶️🌶️ Crecimiento intertrimestral de la eurozona (miércoles): Se espera que la segunda revisión del dato se situe en el 0.3%.

🌶️🌶️🌶️ Tasa de inflación final eurozona (viernes): Se espera un dato de 2.4%, subyacente de 2.7%.

En Estados Unidos

🌶️🌶️ IPP (martes): Se espera un dato de crecimiento general intermensual del 0.2%, igual que el del mes pasado. El subyacente se espera también un 0.2%, y un dato interanual de 2.4% el subyacente y 2.2% para el general.

🌶️🌶️🌶️ Comentarios de Powell (martes)

🌶️🌶️🌶️ IPC (miércoles): Se espera un dato de 0.3% de crecimiento intermensual, inferior al 0.4% que fue la sorpresa el mes pasado. El dato general interanial se espera que se situe en el 3.4%. El dato subyacente se espera un crecimiento intermensual del 0.3%, y un dato general del 3.6%-3.7%.

🌶️🌶️🌶️ Ventas minoristas (miércoles): Se espera un dato de Ventas minoristas de 0.3-0.4% de crecimiento intermensual, inferior al 0.7% registrado el mes anterior.

🌶️🌶️ Permisos de construcción y viviendas iniciadas (jueves): Se esperan crecimientos intermensuales en ambos datos, especialmente en las viviendas inciadas.

🌶️🌶️🌶️ Peticiones semanales de subsidio (jueves): Después del salto del mes pasado superando las 230K, el consenso estima que vuelvan a niveles de 220K.

🌶️🌶️ Indicadores adelantados de The Conference Board (viernes): Volvieron a terreno negativo el mes pasado después de un mes fugaz positivo. Todo apunta que volveran a mantenerse recesivos.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.