Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

El foco

El BCE está apunto de realizar la primera bajada de tipos esta semana… Los últimos datos de inflación superaron las estimaciones y aun no se han eliminado los efectos base.

Los rendimientos europeos cerraron mayo al alza. ¿Se dará la bajada de tipos?

Patrocinador de hoy: Blast

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

¿Alguna vez has querido invertir en startups pero te has dado cuenta de que no podías hacerlo? ¿Ni contabas con la red adecuada, ni podrías acceder a las startups más exclusivas?

Tras una apertura tremendamente exitosa en Francia el año pasado con el presentador de Shark Tank, Anthony Bourbon, y fundadores de unicornios como Jonathan Angelov de Aircall o Eric Larchevêque de Ledger, el club de inversión de Blast, cofundado por otro fundador de unicornios Thomas Rebaud y el presentador de podcasts Pedro Buerbaum, arrancó en España a principios de 2024.

Blast reabre ahora 500 nuevas plazas para desplegar más dinero en más startups españolas, haciendo crecer el club paso a paso hasta convertirse a finales de año en el mayor vehículo de inversión del panorama tecnológico español, con una capacidad de 30 millones de euros anuales para invertir en startups españolas en fase semilla.

En la actualidad, la lista de espera supera las 12.000 personas, y es necesario inscribirse en ella para poder optar a una plaza de socio en el club. La reapertura ofrecerá a los futuros socios cinco niveles diferentes de afiliación, con precios anuales a partir de 1.000 euros y un tope de inversión anual que oscila entre 10.000 y 300.000 euros.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.51%

🔴 Dow Jones -0.98%

🔴 Nasdaq 100 -1.44%

🟢 Russell 2000 +0.02%

Otros activos

🔴 WTI -0.83%

🔴 XAU/USD -0.29%

🔴 BTC/USD -1.01%

Europa

🔴 German DAX -1.05%

🔴 Stoxx 600 -0.46%

🔴 France's CAC -1.26%

🟢 Spain's Ibex +0.68%

Asia

🔴 Nikkei 225 -0.41%

🔴 Hang Seng -2.84%

🔴 Nifty 50 -1.86%

Divisas

🔴 DXY -0.10% ≈ 104.187

🟢 EUR/USD +0.01%

🟢 USD/JPY +0.18%

🟢 GBP/USD +0.03%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Wall Street corrigió por segunda semana consecutiva… Aunque con un sentimiento muy positivo:

El SPX amagó con perder el nivel 5200, para finalizar la semana amagando con el 5300:

En ese nivel de los 5200 puntos (concretamente 5003) estaba el primer nivel CTA, por suerte se encontró un gran soporte con el final de mes.

Por sectores… No fue una gran semana para la tecnología:

Lo que no manchó el extraordinario mes de los principales índices:

El NASDAQ también mostró un gran impulso el viernes a última hora:

Ya que los que peor rendimiento tenían en la semana eran los de mayor peso, por ejemplo Microsoft.

Mismo patrón en el ETF de los 7 magníficos:

Observando la amplitud, de primeras llama la atención que el RSP (S&P500 equiponderado) haya cerrado la semana plano…

El porcentaje de valores del S&P500 por encima de la media de 200 sesiones es del 70%:

El porcentaje de valores del S&P500 por encima de la media de 50 sesiones es del 50%:

El porcentaje de valores del S&P500 por encima de la media de 20 sesiones es del 45%:

El Russell 2000 parece a la espera de catalizadores para romper los máximos de finales de marzo:

Renta fija

Los rendimientos americanos tuvieron una semana mixta pese a los positivos datos sobre la inflación… Un poco igual que el mes, que pese a terminar a bajo, sufrió grandes volatilidades:

ZeroHedge

El motivo para ello no es únicamente los datos estadounidenses… El mercado de renta fija está muy interconectado y hay grandes tensiones por la parte europea y asiática.

El rendimiento a 2 años, después de rozar el 5%, cerró la semana debajo del 4.90%:

El trmao largo, como por ejemplo a 20 años, mucho menos volátil, pero mostrando claramente un patrón similar:

La referencia a 10 años, fijada en el 4.50%:

Y la curva de tipos 2-10 años fijada en un rango lateral invertido desde octubre:

¿Cómo evolucionan los compradores de deuda extranjeros?

Japón posee $1.2 billones en Bonos del Tesoro de EE. UU. China posee $770 mil millones.

Divisas y materias primas

El dólar cerró plano en la semana;

Plano también frente al Euro en una semana fundamental:

El oro, tampoco registró grandes cambios:

Mismo comentario sobre el Bitcoin:

Por decimotercer día consecutivo, los ETF de Bitcoin registraron entradas netas…

Una gran noticia fue la caída semanal del WTI después de rozar casi los 80 dólares:

En la sesión europea…

Resumen de sesión

Las acciones europeas subieron el viernes después de que unos datos de inflación más suaves en Estados Unidos avivaran las esperanzas de recortes de tasas de interés por parte de la Reserva Federal, mientras que las apuestas por recortes de tasas en junio para la zona euro se mantuvieron intactas a pesar de unas cifras de inflación más altas de lo esperado en la región.

El índice paneuropeo STOXX 600 cerró con un alza del 0,3%, pero aún registró una segunda semana de caídas, ya que los rendimientos de los bonos de la zona euro aumentaron para reflejar a sus contrapartes estadounidenses debido a preocupaciones sobre el mantenimiento de tasas de interés elevadas.

Sin embargo, el índice subió durante el mes.

La inflación en la zona euro aumentó en mayo, una señal de que el Banco Central Europeo aún enfrenta un camino lento e incierto para controlar los precios.

"La sorpresa al alza fue impulsada principalmente por la inflación de los servicios, ... eso será motivo de discusión en la reunión del BCE de la próxima semana, pero no creemos que sea una sorpresa suficiente para disuadirlos de seguir adelante con un recorte bien comunicado de 25 puntos básicos (bps)", dijo Samuel Zief, jefe de estrategia global de divisas en J.P. Morgan Private Bank.

Una aceleración de la inflación en la zona euro en mayo superó las previsiones en 0,1 puntos porcentuales, lo cual no es una desviación significativa que debería permitir al banco comenzar a reducir las tasas, dijo el funcionario del BCE, Mario Centeno.

Un recorte de tasas por parte del BCE en junio es casi seguro la próxima semana, mostró una encuesta de Reuters.

Lecturas separadas mostraron que las ventas minoristas alemanas cayeron más de lo esperado en abril, mientras que los precios al consumidor en Francia aumentaron un 2,7% interanual en mayo, por encima de las expectativas debido a los precios más altos de la energía.

La mayoría de los principales sectores del STOXX 600 terminaron en alza, con el sector de salud liderando con un avance del 1,1%, aunque una caída del 1,5% en las acciones tecnológicas limitó las ganancias.

El rendimiento del bund alemán a 10 años, el referente de la zona euro, se mantuvo cerca de máximos de seis meses y se situó por última vez en 2,66%.

En la sesión asíatica…

Las acciones asiáticas no lograron mantener las ganancias iniciales y se dirigieron hacia su segunda caída semanal consecutiva, arrastradas por una venta masiva de acciones en Hong Kong, mientras que la contracción en la actividad manufacturera pesaba sobre las acciones chinas.

El índice MSCI Asia Pacific subió hasta un 0.7% antes de mantenerse sin cambios significativos, ya que TSMC, Tencent y Alibaba estuvieron entre los mayores lastres. Japón y Nueva Zelanda estuvieron entre los principales ganadores, mientras que un repunte en Samsung ayudó a que las acciones coreanas subieran. Las acciones cayeron alrededor de un 1.5% en la semana.

A pesar de la reciente caída, el índice de referencia asiático aún está en camino de obtener una ganancia mensual de alrededor del 1.5%, debido a la debilidad del dólar y a las renovadas expectativas de ayuda por parte de la Fed, además de las medidas de apoyo de China para su maltrecho mercado inmobiliario.

Eventos relevantes de la jornada

Cierre de mes y sentimiento alcista

El S&P500 racuperó 70 puntos en la última hora después de probar durante la jornada el soporte de los 5200.

Valores como Microsoft pasaron de caer un 2% a cerrarn en positivo SOLO con el movimiento de los últimos 15-30 minutos.

Maquillajes de fin de mes, con un MOC claramente comprador:

(MOC: Significa "Desequilibrio de Órdenes al Cierre". Esto se refiere a la diferencia entre las órdenes de compra y venta que están pendientes al final del día de negociación en la bolsa de valores. Un desequilibrio de órdenes de compra indica que hay más órdenes de compra que de venta)

S&P 500: 4.5 mil millones de dólares en órdenes de compra.

NASDAQ 100: 1.9 mil millones de dólares en órdenes de compra.

DOW 30: 2.2 mil millones de dólares en órdenes de compra.

MAG 7: 1.3 mil millones de dólares en órdenes de compra.

Según Goldman, los gestores de activos utilizando los últimos 30 minutos como una oportunidad de liquidez para cargar en tecnología.

Durante la mayor parte de la sesión, las acciones estuvieron profundamente en rojo con una amplia presión de venta en el sector tecnológico debido a movimientos impulsados por resultados (DELL -18%, MDB -24%, MRVL -10%, S -14%).

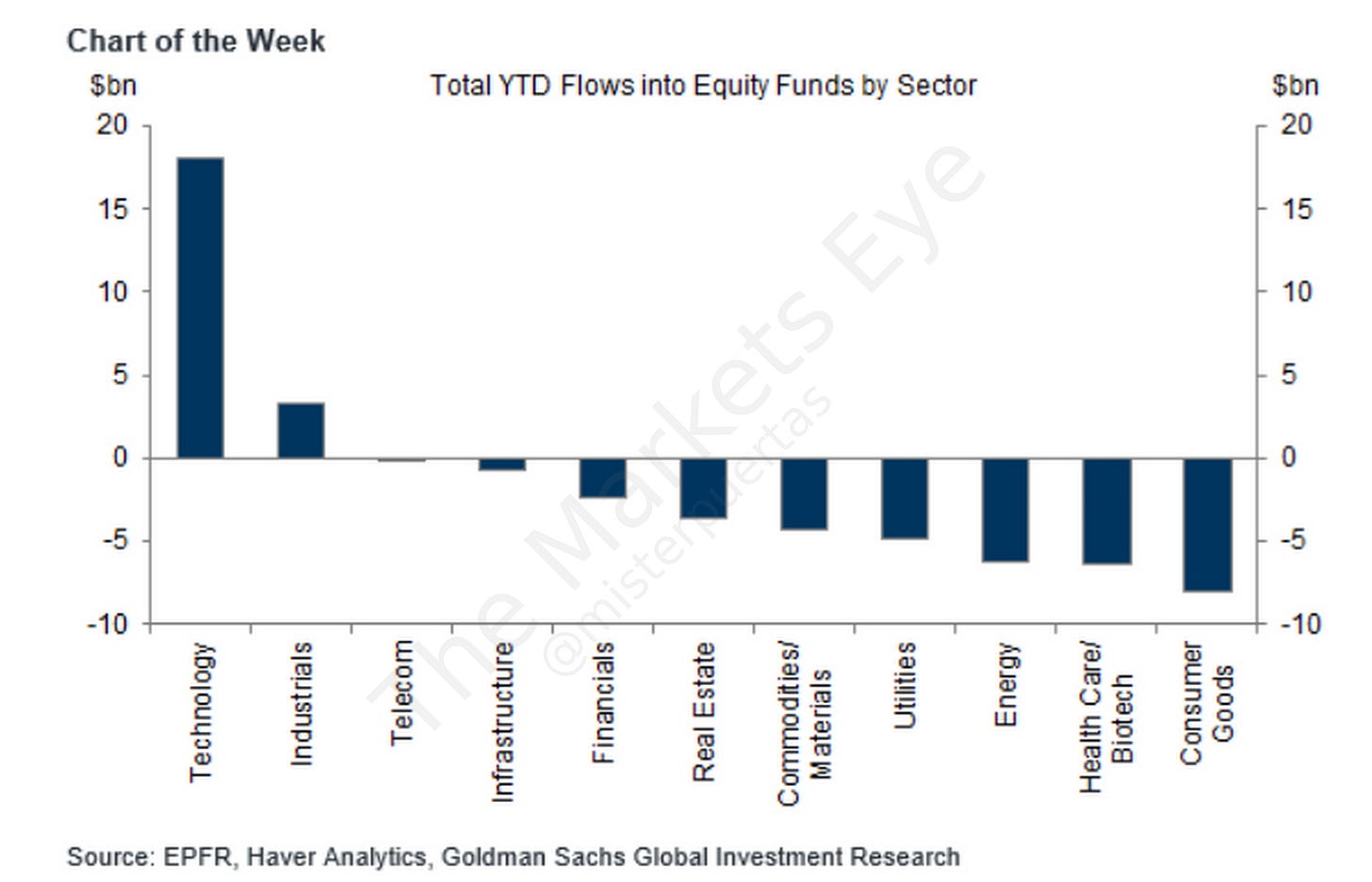

Los fondos continúan fluyendo hacia el sector tecnológico. En lo que va del año, la mayoría de los fondos sectoriales han visto salidas netas, excluyendo los fondos tecnológicos y, en menor medida, los industriales, que han visto entradas netas.

El segundo reequilibrio del MSCI (y el tercer reequilibrio importante del año) también probablemente contribuyó a muchos movimientos.

El promedio hasta la fecha para el total de acciones negociadas en todas las bolsas de EE. UU. es de 11,5 mil millones de acciones (y hoy probablemente estará por encima de los 15 mil millones de acciones).

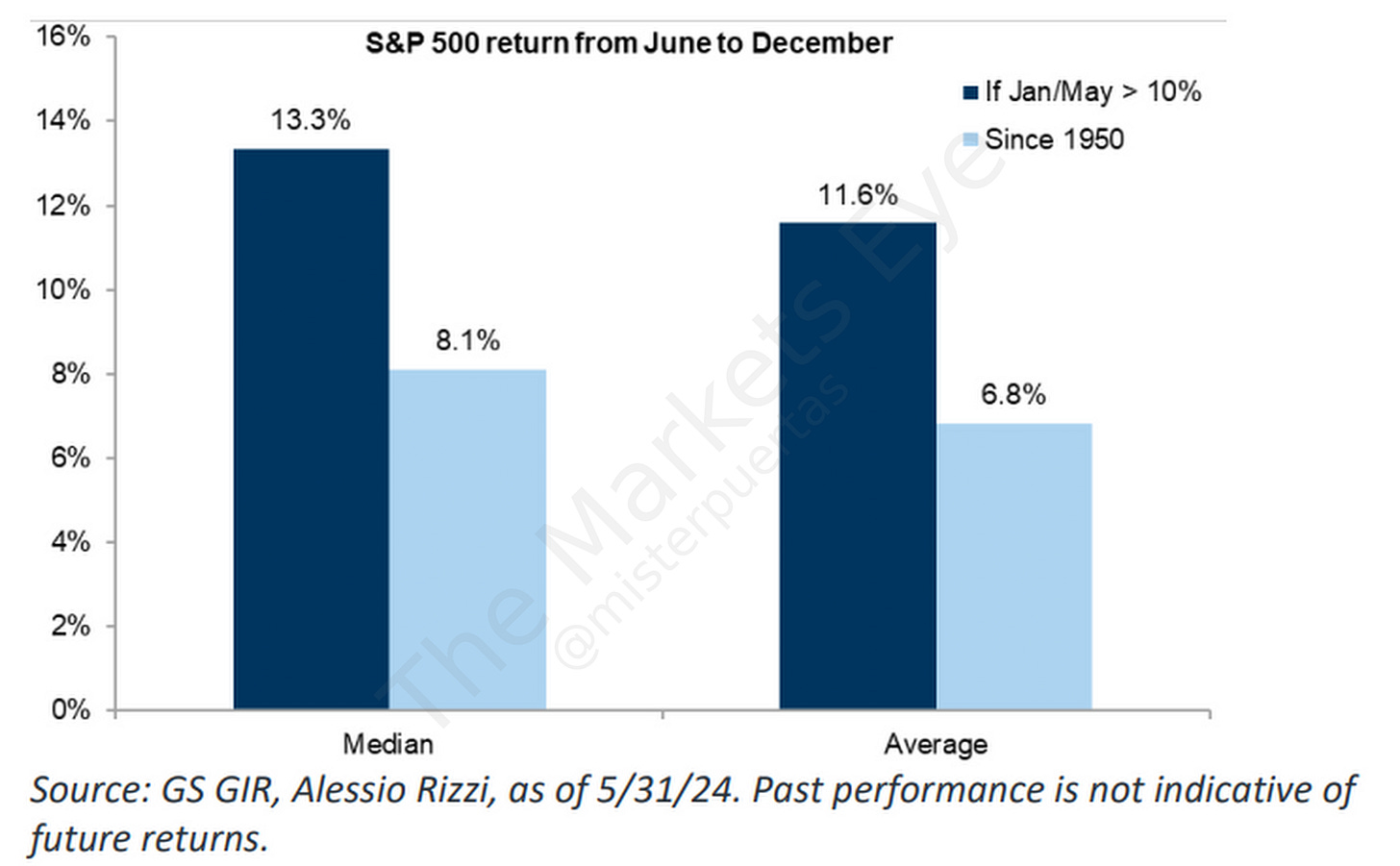

Sentimiento positivo continúa:

Desde 1950 ha habido 21 episodios en los que el S&P 500 subió más del 10% al final de mayo.

De estos, las únicas dos ocasiones en las que el S&P 500 bajó en el resto del año fueron 1987 (-13%) y 1986 (-0.1%), es decir, el S&P 500 subió ~90% de las veces.

El rendimiento mediano para los últimos 7 meses del año (del 1 de junio al 31 de diciembre) desde 1950 es del 5.4%. Durante estos 21 episodios, el rendimiento mediano de los 7 meses aumenta al 8.1%.

El Nasdaq ha subido en 16 julios consecutivos con un rendimiento promedio de ~4.64%.

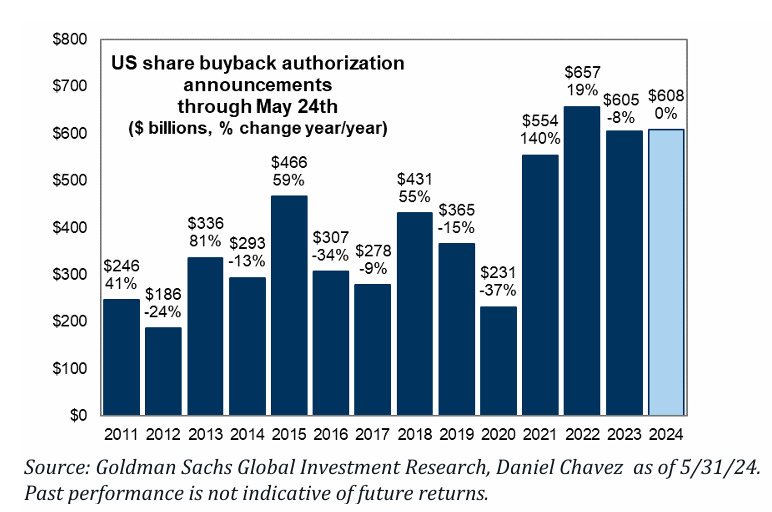

Continúa el impulso corporativo:

Las corporaciones aún están recomprando acciones durante la ventana abierta. Las corporaciones han autorizado $608 mil millones en lo que va del año, siendo esta la segunda cantidad más grande registrada ($657 mil millones en 2022). Las autorizaciones equivalen al 90% de las ejecuciones.

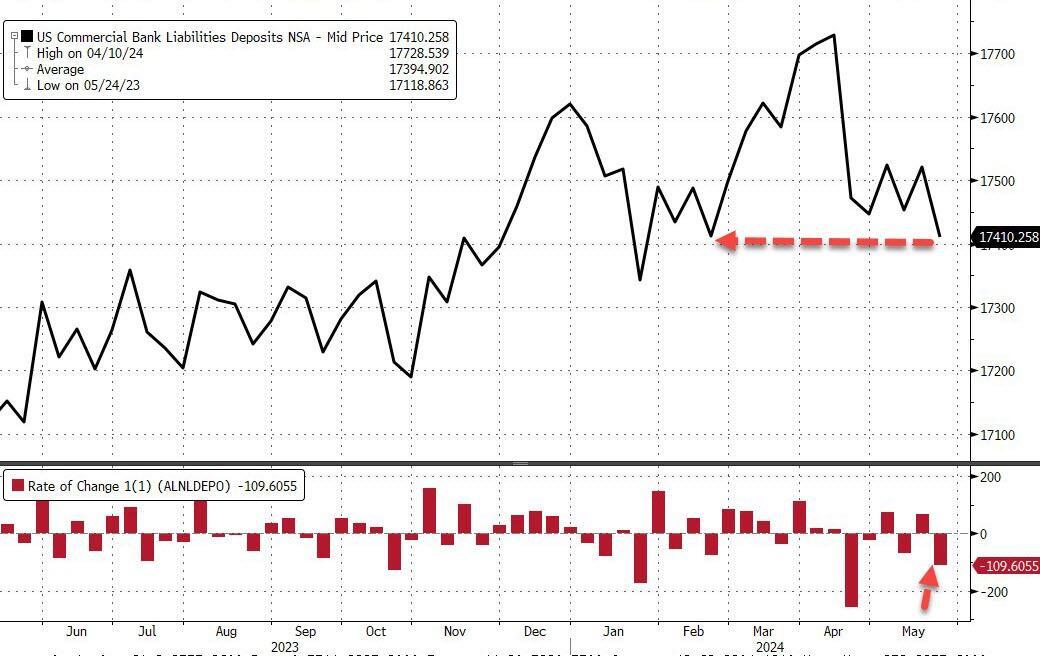

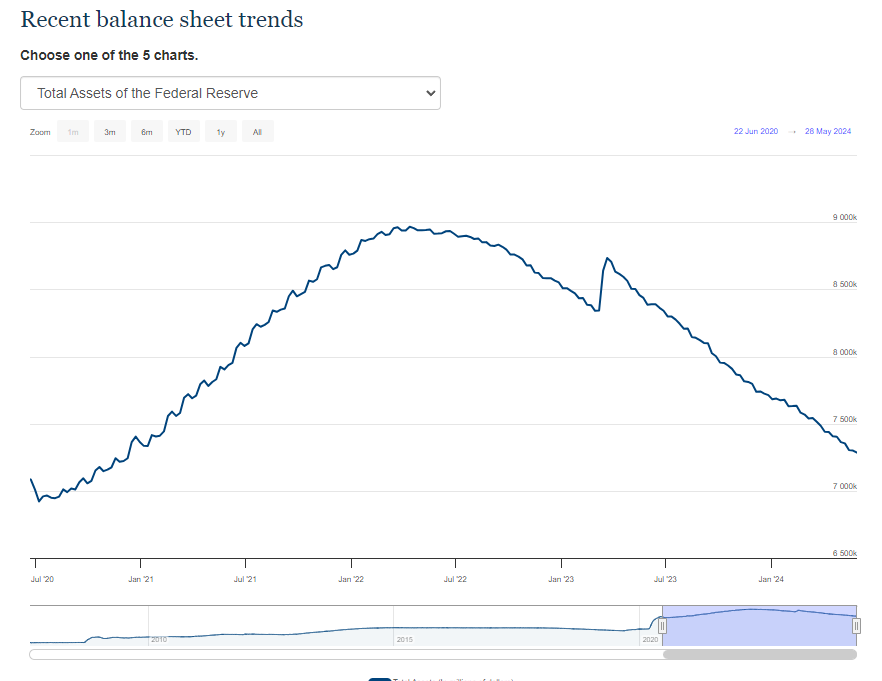

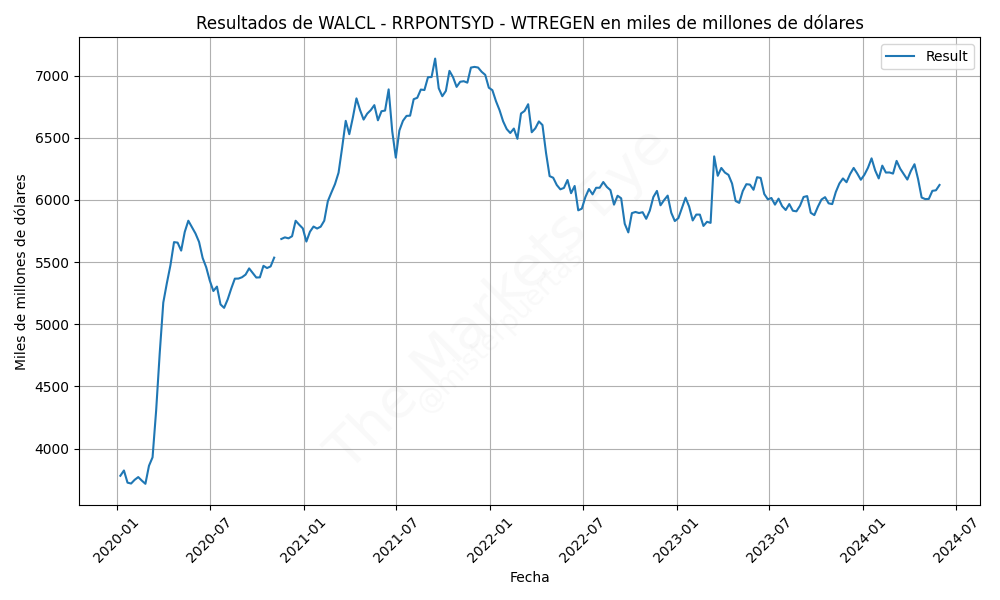

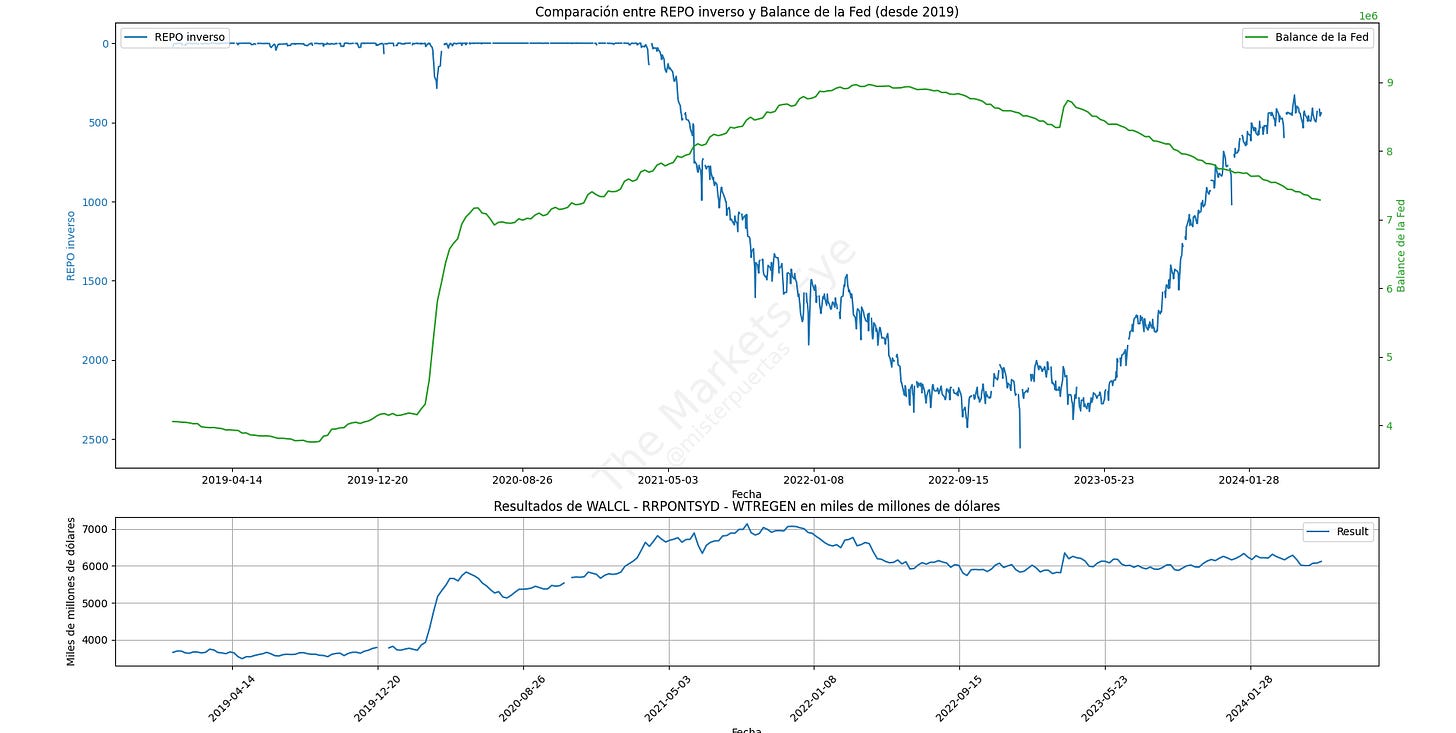

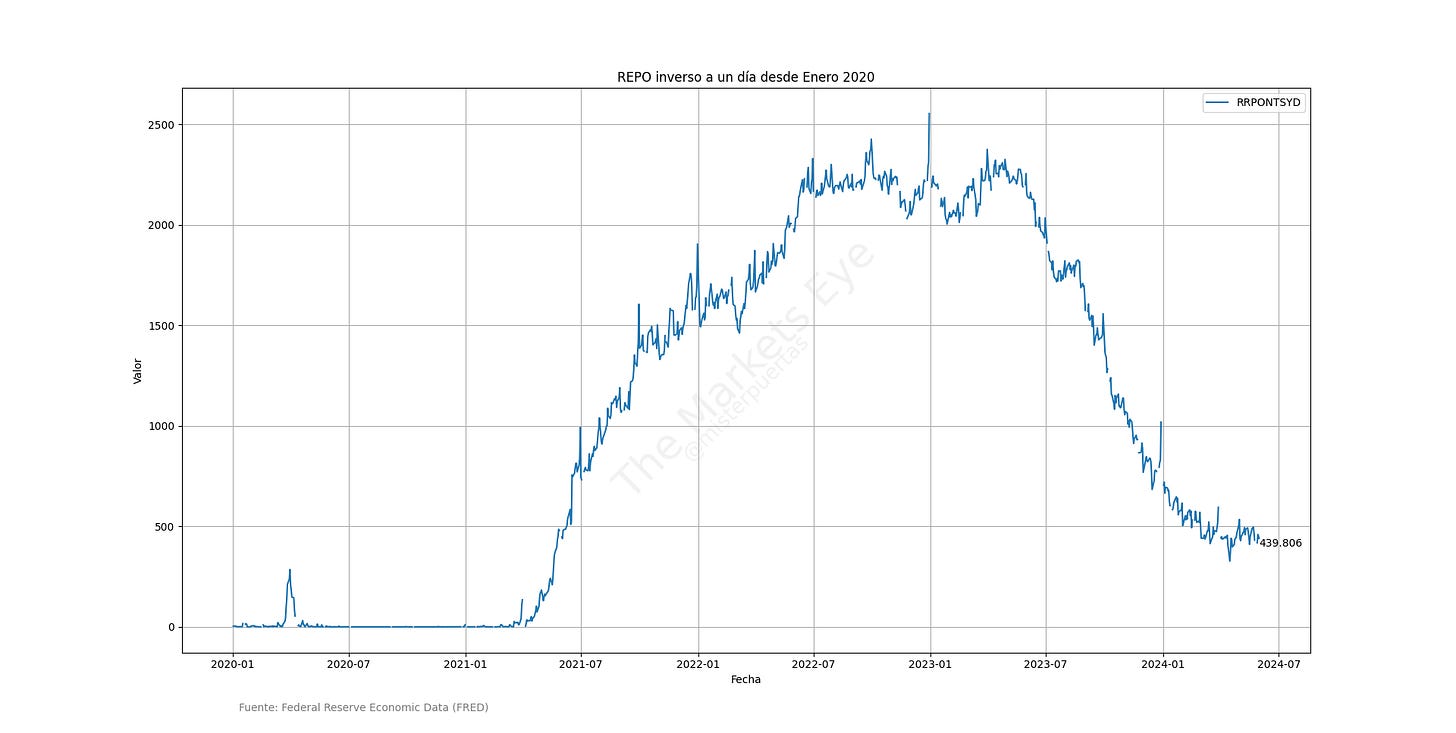

Balance de la Fed, FMM y depósitos bancarios

Los depósitos bancarios totales de EE. UU. cayeron casi 110.000 millones de dólares...

Esta caída se produjo cuando los fondos del mercado monetario registraron entradas modestas, retrocediendo cerca de máximos históricos...

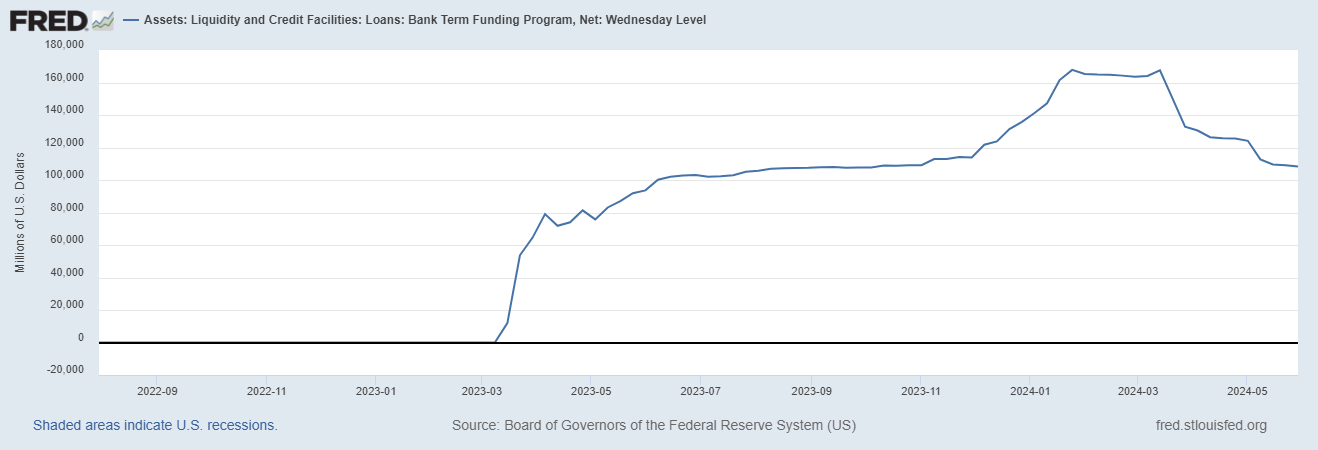

Sigue habiendo más de 100 mil millones de dólares en el BTFP:

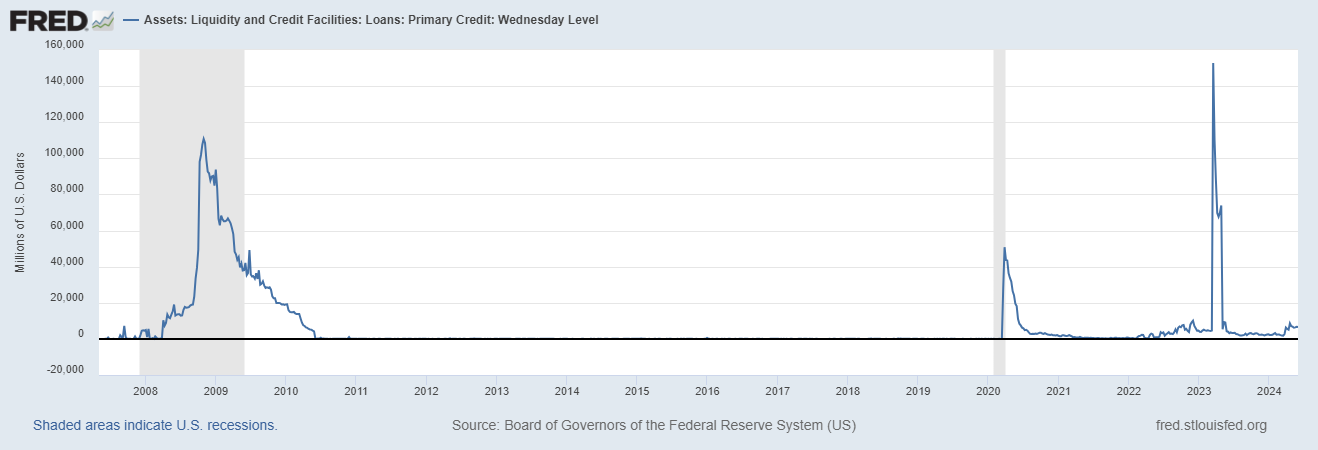

Observando la ventanilla de liquidez al uso, no se observan grandes problemas:

Observe la liquidez

Pese a la ligera caída del balance:

La liquidez neta aumento ligeramente en la semana:

Y eso que el REPO inverso apenas varió:

(La clave estuvo en el TGA, que después de rellenarse a mediados de abril, el dinero vuelve al sitema)

Sigue habiendo una brecha entre la liquidez y el rendimiento del SPX:

Los dos eventos más relevantes de la última semana: PIB y PCE

PIB estadounidense

La economía de EE. UU. se expandió un 1.3% anualizado en el primer trimestre de 2024, por debajo del 1.6% en la estimación preliminar y del 3.4% en el cuarto trimestre, principalmente debido a una revisión a la baja en el gasto de los consumidores. La segunda estimación estuvo en línea con las previsiones del mercado y sigue apuntando al crecimiento más bajo desde las contracciones en la primera mitad de 2022.

En términos de contribuciones al resultado final, encontramos lo siguiente:

El consumo personal representó el 1,34% (frente al 1,68%), o más que la cifra total del PIB.

La Inversión Fija sumó un 1,02%, frente al 0,91% de la primera estimación.

La variación de los inventarios privados restó un -0,45%, un deterioro respecto al -0,35% estimado anteriormente.

El comercio neto (exportaciones menos importaciones) restó un -0,89% del resultado final, comparable a la detracción del -0,86% en la primera estimación.

Por último, el gobierno añadió solo un 0,23%, frente al 0,21% estimado inicialmente, pero sigue siendo la contribución más baja desde el segundo trimestre de 2022.

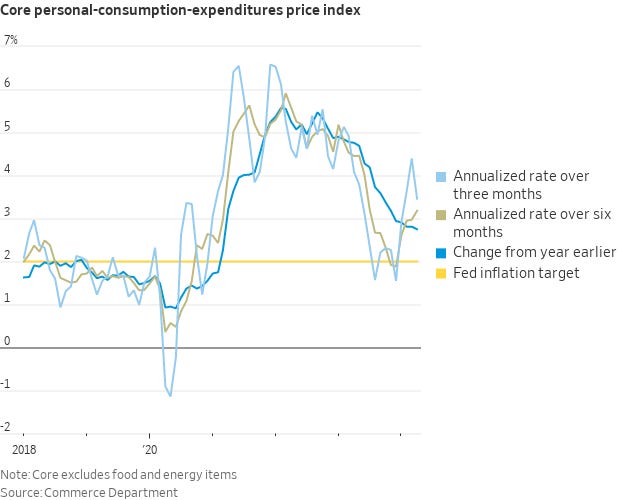

PCE estadounidense

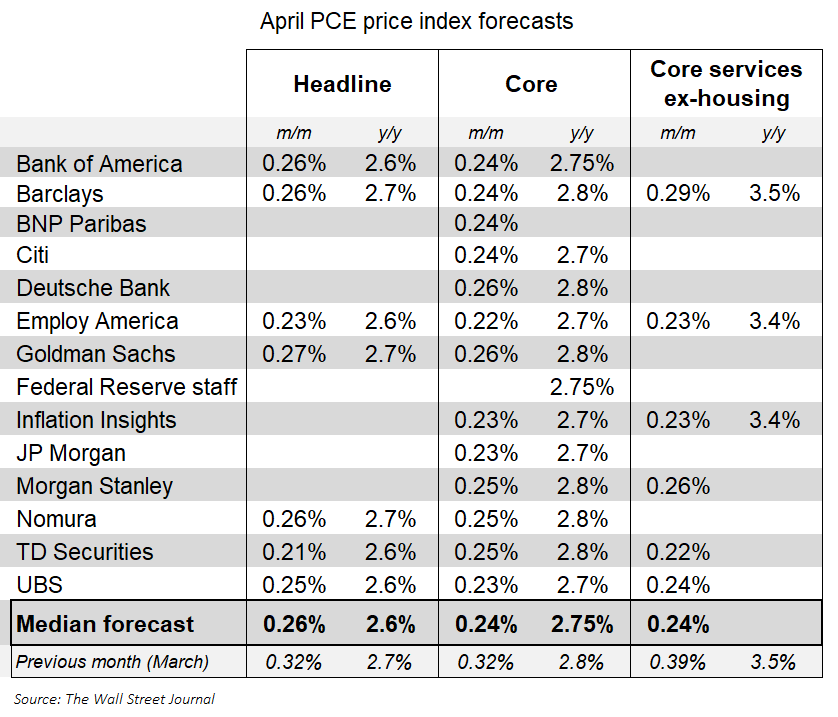

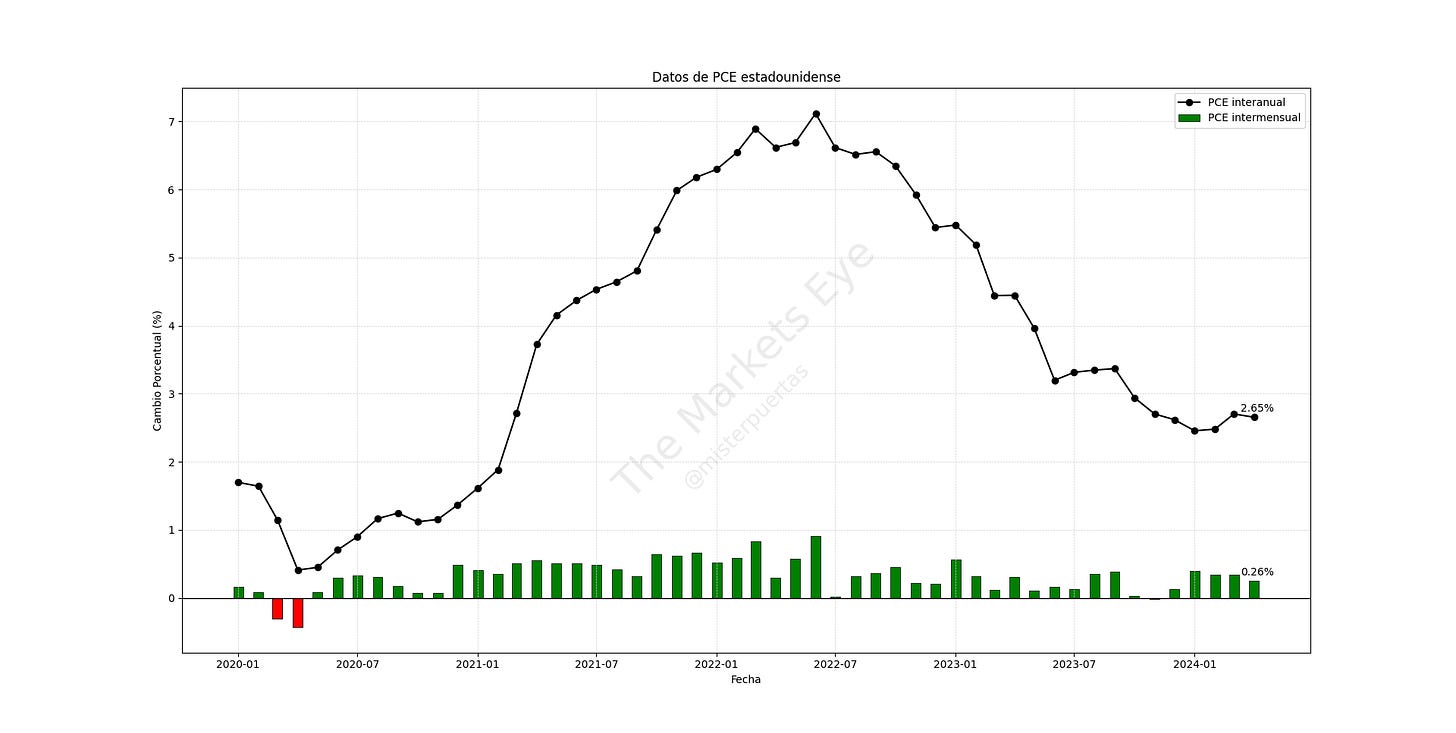

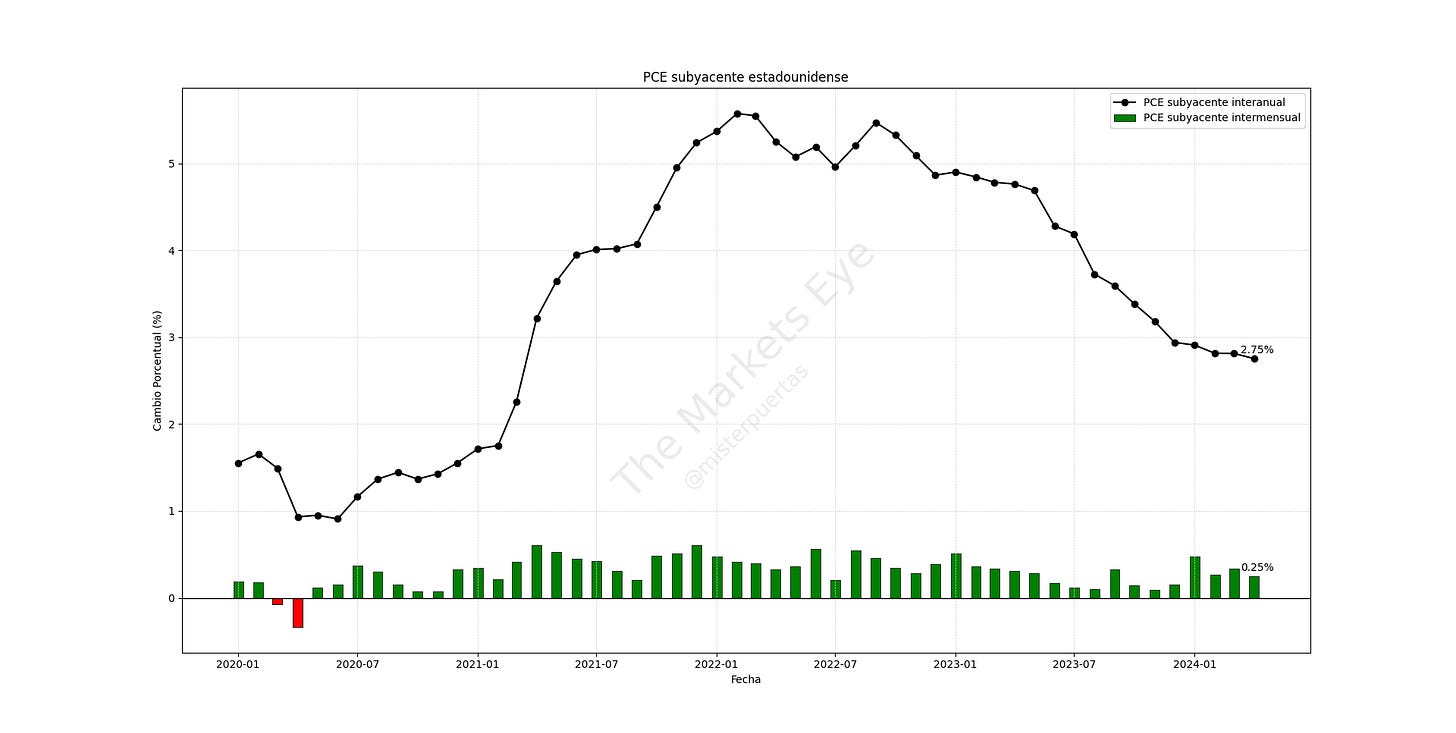

Se ha conocido el dato de PCE subyacente estadounidense correspondiente a abril, el dato más importante para seguir la evolución de la inflación.

Esto es lo que se esperaba:

Finalmente, los datos quedaron así:

El dato general intermensual fue de 0.26%, igual a lo esperado y el dato interanual quedó en el 2.65%, aproximado a 2.7%.

El índice de precios PCE subyacente aumentó un 0.25% en abril (se redondeó a 0.2% porque fue 0.249%). Las cifras de enero a marzo se revisaron ligeramente a la baja.

El cambio a 12 meses fue de 2.75%, el más bajo en tres años (desde abril de 2021). La tasa anualizada a 6 meses fue de 3.18%, la más alta desde julio. La tasa anualizada a 3 meses fue de 3.46%, una disminución respecto a los dos meses anteriores, pero aún más alta que en cualquier momento del segundo semestre de 2023.

Al igual que el mes pasado, el sector de servicios lideró la aceleración intermensual y interanual del PCE general y subyacente.

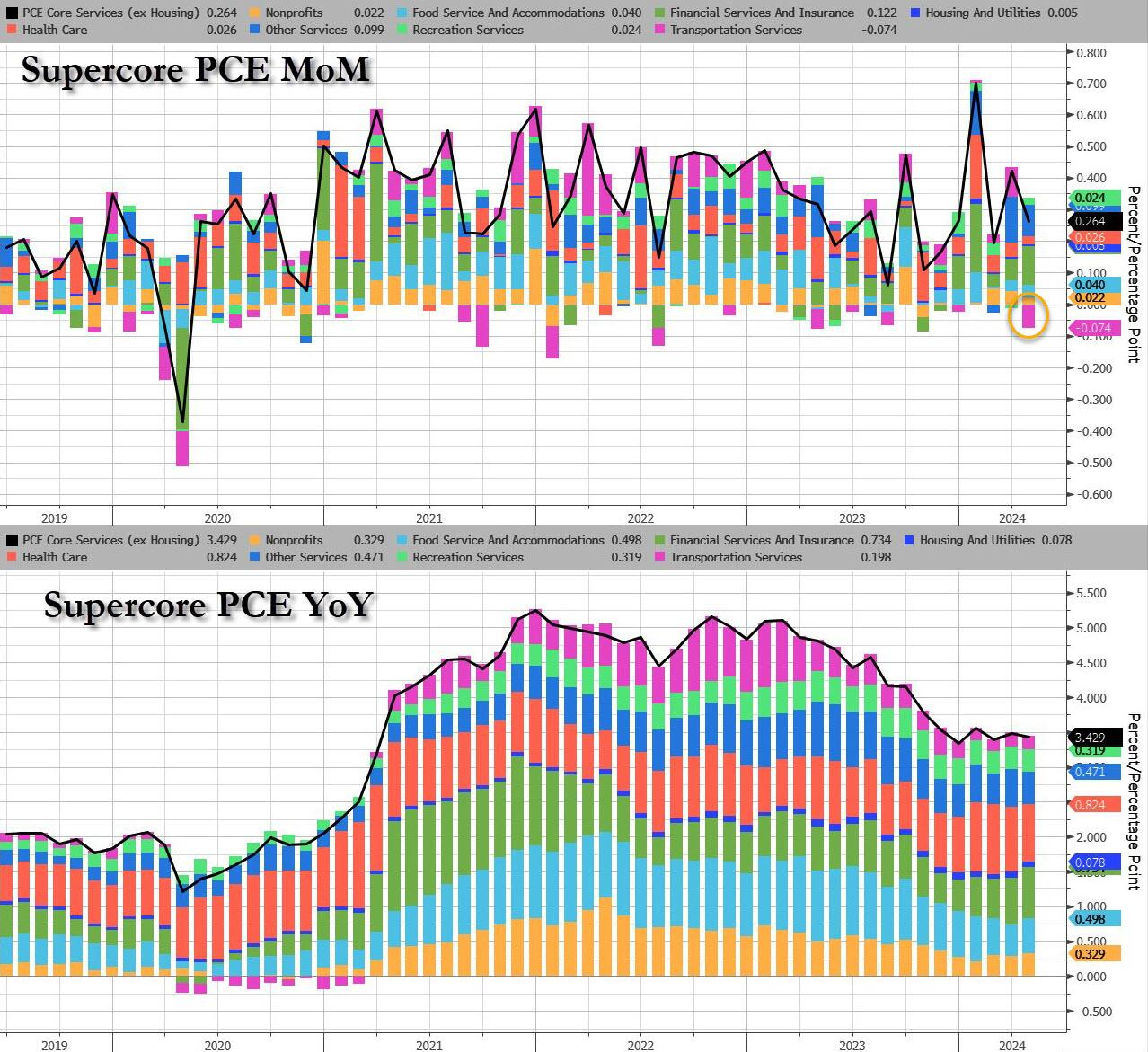

Aunque observando más de cerca, el PCE SuperCore (inflación de servicios ex-Shelter) tuvo un menor aumento que en marzo, liderado por la primera caída en los servicios de transporte en 2024.

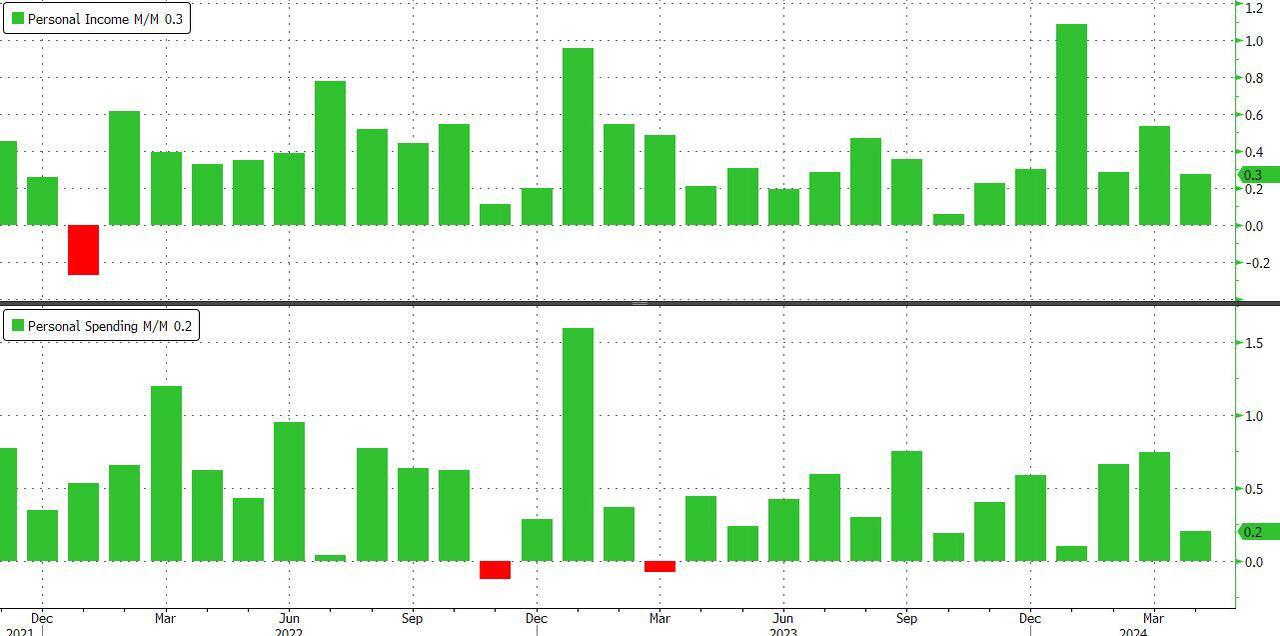

No obstante, lo más importante estuvo en los ingresos y sobre todo gastos…

Tanto los ingresos como el gasto volvieron a aumentar en términos mensuales, aunque después del aumento del gasto del 0,7% en marzo (que se revisó a la baja desde el 0,8% pero aún igualó el nivel más alto desde enero de 2023), en abril el gasto aumentó solo un 0,2%, por debajo del 0,3% esperado como los ingresos aumentaron un 0,3% como se esperaba, y también una caída con respecto al aumento del 0,5% de marzo.

En abril la tasa de ahorro personal se mantuvo sin cambios en el 3,6%, en minimos desde noviembre de 2022.

En terminos generales, este informe se anticipó en gran medida hace dos semanas con la publicación del IPC y no cambiará mucho la perspectiva a corto plazo de la Fed de "esperar y ver". No obstante, desde el dato de IPC se vio un alza de los rendimientos que con este dato parece que puede contenerse.

La parte de gasto provocó reacciones:

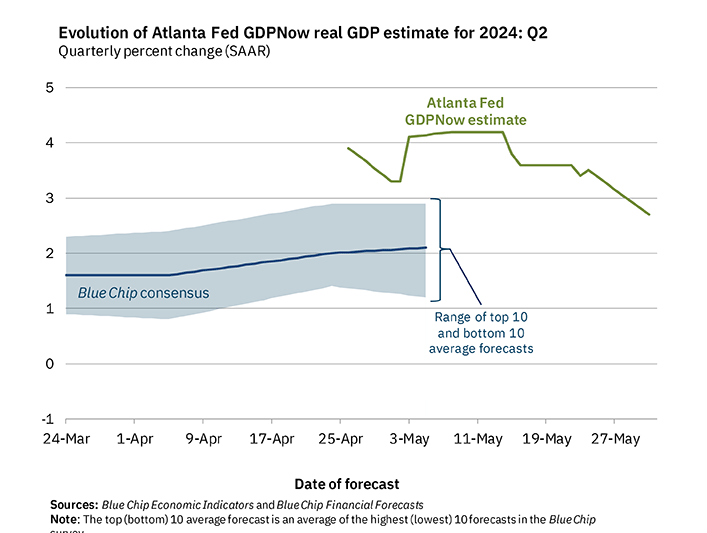

CAPITAL ECON: «Aunque la atención de esta publicación [PCE] se centra ahora en los datos de inflación de precios, la gran sorpresa fue el descenso del 0,1% m/m en el consumo real. .. nuestra previsión de crecimiento del consumo para el segundo trimestre pasa del 3,5% a sólo el 2,1% .. [y] nuestra previsión de crecimiento del PIB para el segundo trimestre, que llegó a ser del 2,7% hace un par de semanas, es ahora de sólo el 1,2%».

La estimación del modelo GDPNow de la Fed de Atlanta para el crecimiento del PIB real (tasa anual ajustada estacionalmente) en el segundo trimestre de 2024 es del 2,7 por ciento el 31 de mayo, frente al 3,5 por ciento el 24 de mayo.

Blast reabre ahora 500 nuevas plazas para desplegar más dinero en más startups españolas, haciendo crecer el club paso a paso hasta convertirse a finales de año en el mayor vehículo de inversión del panorama tecnológico español, con una capacidad de 30 millones de euros anuales para invertir en startups españolas en fase semilla.

Clave del día: La OPEP+ acuerda extender los recortes colectivos de producción hasta finales de 2025

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En China

🌶️ PMI Caixin Manufacturero (lunes): Después de conocer como los datos oficiales fueron peores de lo esperado y cayeron a terreno de contración, se espera que este dato supere a los registrados el mes anterior (permiteme dudar).

🌶️ PMI Caixin no manufacturero (miércoles): Se espera un dato de 52.6, superior al 52.5 registrado el mes anterior.

En Reino Unido

🌶️🌶️ PMI Manufacturero (lunes): Se espera un dato de 51.3, superior al dato de 49.1 registrado el mes anterior.

🌶️🌶️ PMI Servicios (miércoles): Se espera un dato de 52.9, inferior al sorprendente dato de 55 registrado el mes anterior.

En Eurozona

🌶️🌶️ PMI Manufacturero (lunes): Se espera un dato de 47.4, superior al 45.7 registrado el mes anterior, pero aun en terreno de contración.

🌶️🌶️ PMI Servicios (miércoles): Se espera un dato de 53.3, en linea con lo registrado el mes anterior.

🌶️🌶️🌶️ Decisión de tipos del BCE (jueves): Se espera que baje los tipos de interés 25pb, de 4.50% a 4.25%. Atentos a la conferencia de Lagarde.

🌶️🌶️🌶️ Lectura final del PIB 1T (viernes): Se espera un dato de crecimiento de 0.3%.

En Estados Unidos

🌶️🌶️🌶️ ISM Manufacturero (lunes): Se espera un dato de alrededor de 50, superior al dato de 49.4 registrado el mes anterior. Los datos de PMI de S&P Global mostraron unas previsiones elevadas. Especial atención a las partidas de empleo y precios.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 8.35M, inferior al 8.48M registrado el mes anterior. Sería una muestra clara de que el empleo se está enfriando.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de entre 170K y 180K, por debajo de las 192K registradas el mes anterior.

🌶️🌶️🌶️ ISM Servicios (miércoles): Se espera un dato de entre 50.5 y 51, superior al 49.4 registrado el mes anterior. Especial atención a las partidas de empleo y precios.

🌶️🌶️🌶️ Datos de empleo (viernes): Se espera un dato de nóminas no agrícolas de 180K, superior a las 175K regsitradas el mes anterior. La tasa de desempleo se espera que se mantenga en el 3.9%.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Si te interesa invertir en Startups, revisa lo que hacen desde Blast y apuntaté a su lista de espera: BLAST