La semana en un vistazo…

Su informe diario sobre tecnología y startup

Si quieres conocer la actualidad diaria relacionada con el ambito más tecnológico, recomiendo suscribirse a The Startup Eye.

En el informe completo de hoy…

En Wall Street…

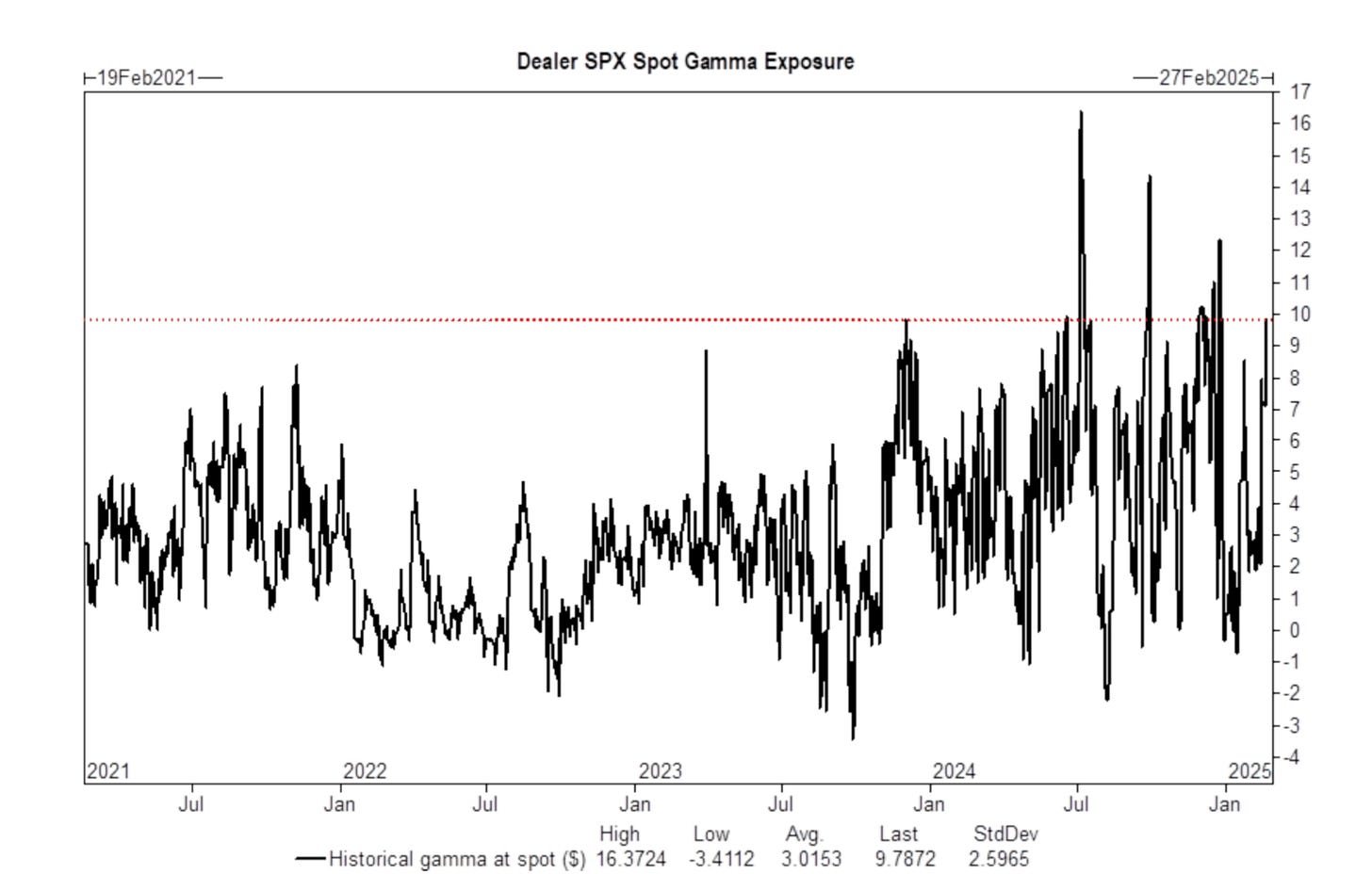

El mercado cerró con fuertes caídas tras el vencimiento de febrero que eliminó un 50% de la Gamma que sostenía al mercado… Y permitió que este, se moviera con mayor libertad.

La Gamma pasó de positiva… A negativa el viernes:

Además, el mercado, observando los datos económicos, parece estar dándose cuenta de las grandes contradicciones en las políticas de Trump. La narrativa de que "la economía es fuerte y favorable" está empezando a cambiar.

Los datos de vivienda de la semana fueron horrorosos y los datos del PMI de Servicios publicados el viernes cayeron a zona de contracción, es importante recordar que estos son datos preliminares y que un solo dato no marca una tendencia. Sin embargo, esta sería la primera contracción del sector servicios desde inicios de 2023.

Todas las principales acciones de EE.UU. cayeron durante la semana, con las de pequeña capitalización y el Dow liderando las pérdidas. En el caso del Dow Jones, la caída de UnitedHealth (UNH) le restó más de 200 puntos al índice.

Hoy fue el peor día (y la peor semana en general) para las acciones de pequeña capitalización en dos meses y la peor semana para el Dow desde octubre. Todas las principales bolsas terminaron en niveles técnicos críticos:

Nasdaq y S&P 500 regresaron a su media móvil de 50 días.

Dow Jones cayó por debajo de su media móvil de 100 días.

Russell 2000 cayó por debajo de su media móvil de 200 días.

El ciclo de bajadas de tipos beneficia a las pequeñas compañías… Pero no se equivoque, si esto viene provocado por un susto en el crecimiento, la primera reacción será muy negativa.

Esto es algo que estoy observando:

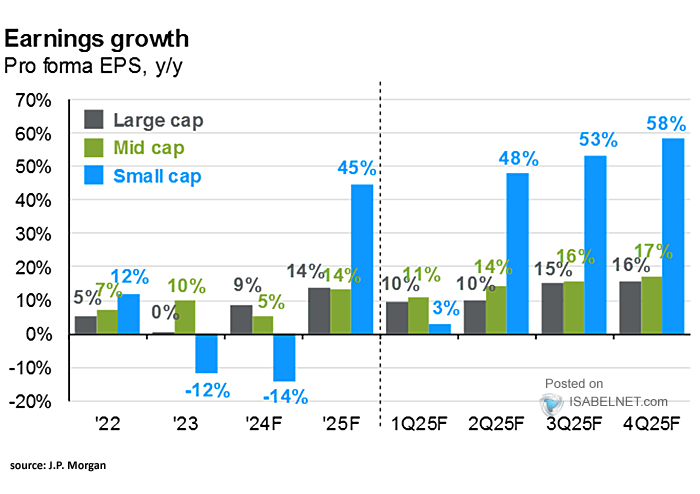

Se prevé que los beneficios de las empresas estadounidenses de pequeña capitalización repunten significativamente en 2025, tras los difíciles años 2023 y 2024, en los que se produjeron notables contracciones de los beneficios.

Y quizás esa ralentización de los grandes ya se está descontando:

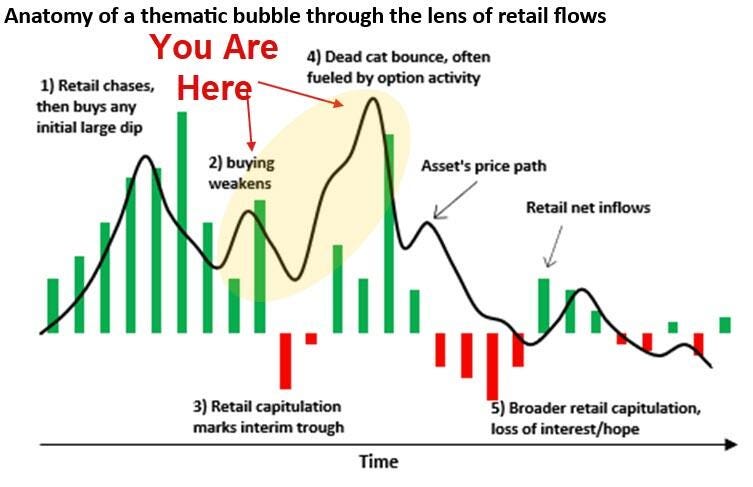

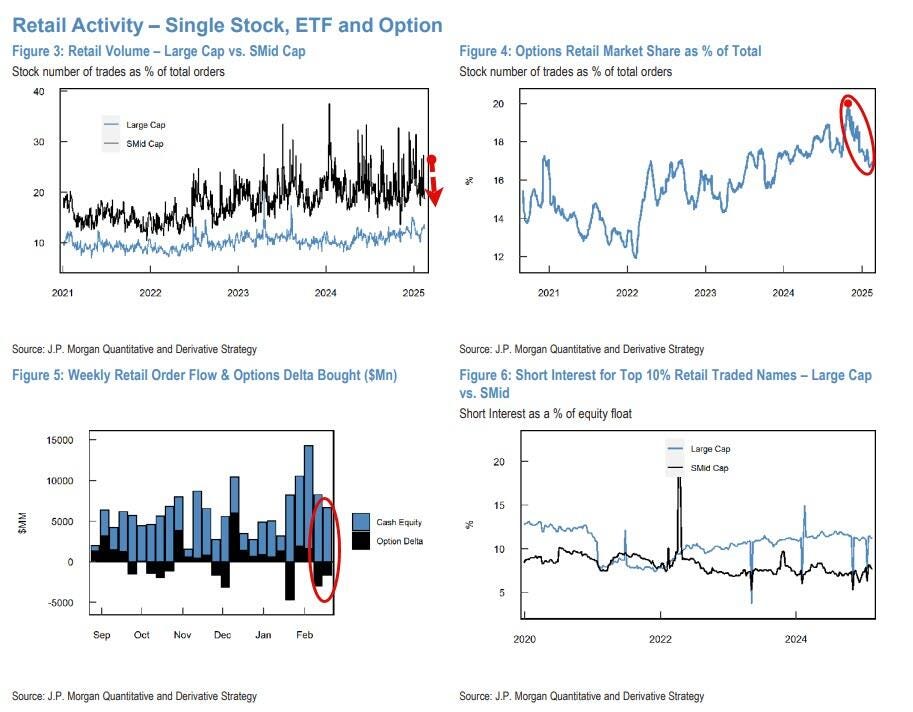

Sin embargo… La sangre de verdad esta semana se observó en los valores “favoritos del minorista”.

La euforia minorista está absolutamente fuera de serie y, en una repetición de lo que sucedió a principios de 2021, los fondos de cobertura y las instituciones bajistas están siendo aplastados por el ejército minorista, donde el sentimiento es más alto que nunca. De hecho, olvídese de eso: según JPM, el sentimiento es incluso más alto que en el pico de la manía de los memes en 2021.

Pero se está desvaneciendo…

Y no solo porque lo digan ellos… Ha sido evidente:

En las últimas dos semanas, las acciones de impulso se desplomaron casi un 8%, la mayor caída desde mayo de 2023.

ZeroHedge

Las acciones meme bajan por cuarta sesión consecutiva.

ZeroHedge

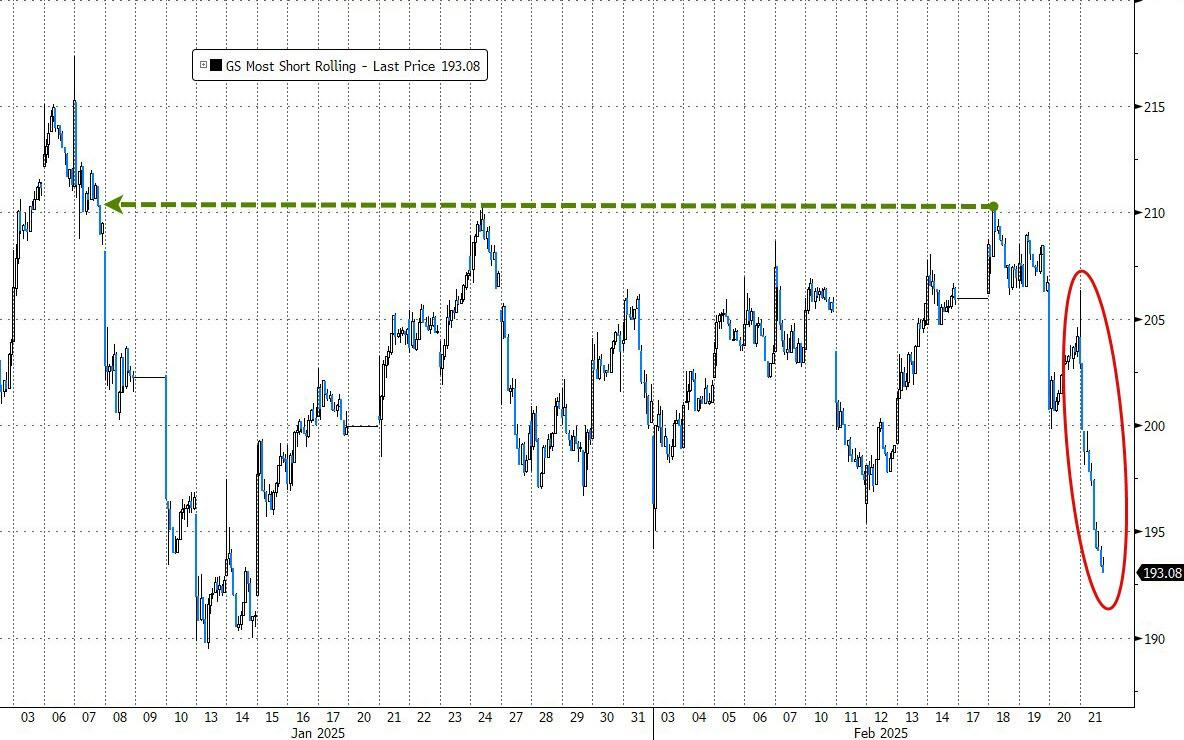

Las acciones con mayor porcentaje de cortos han caído a mínimos de 5 sesiones, después de que esta misma semana intentaran romper un máximo de hace 7 semanas.

ZeroHedge

Las acciones de IA lograron recuperarse al inicio de la semana, pero cerraron en mínimos del lunes de DeepSeek.

ZeroHedge

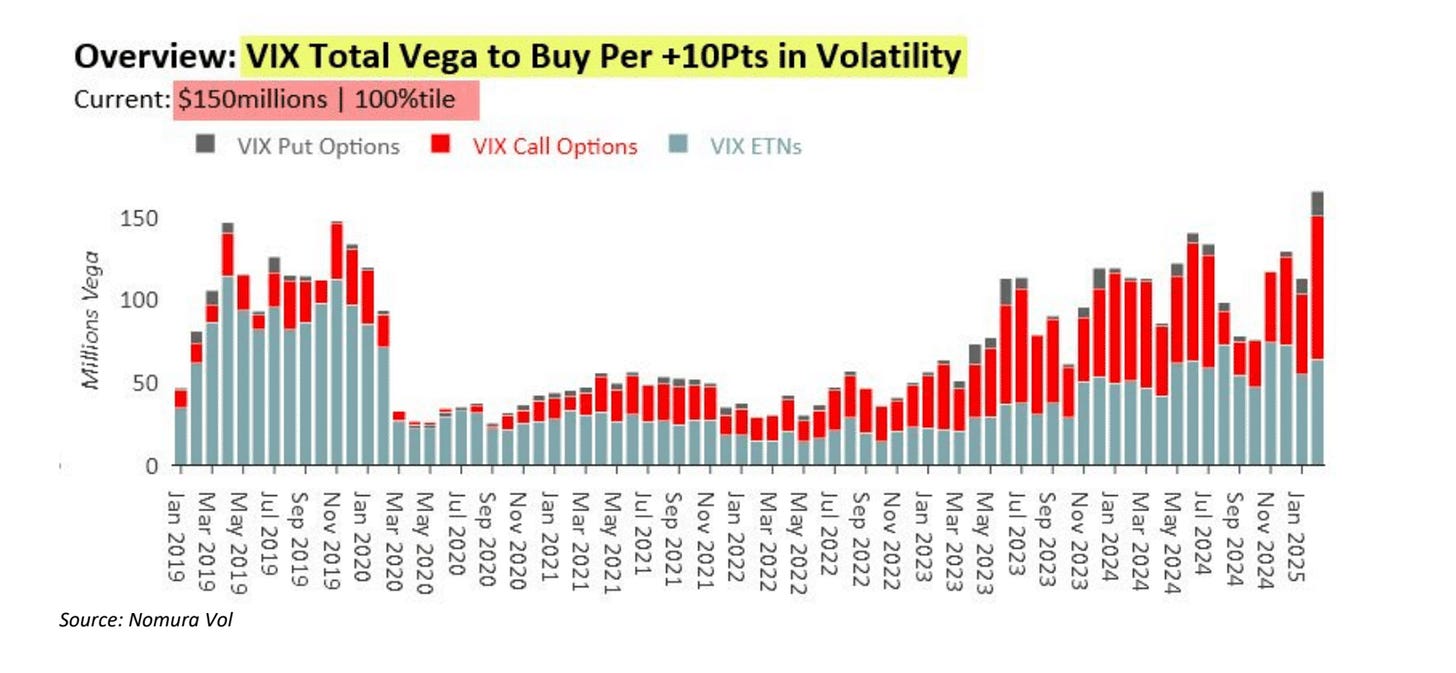

El VIX también repuntó y cerró por encima de 18… Atención aquí, McEligott comenta que antes del vencimiento del VIX del miércoles:

Los dealers y market makers están fuertemente cortos en VIX Gamma, lo que es un desequilibrio significativo.

Cuando se han visto compras masivas de VIX Vega como las del martes antes del vencimiento (150M, en el percentil 99%), el VIX casi siempre tiende a subir después.

J.J Montoya

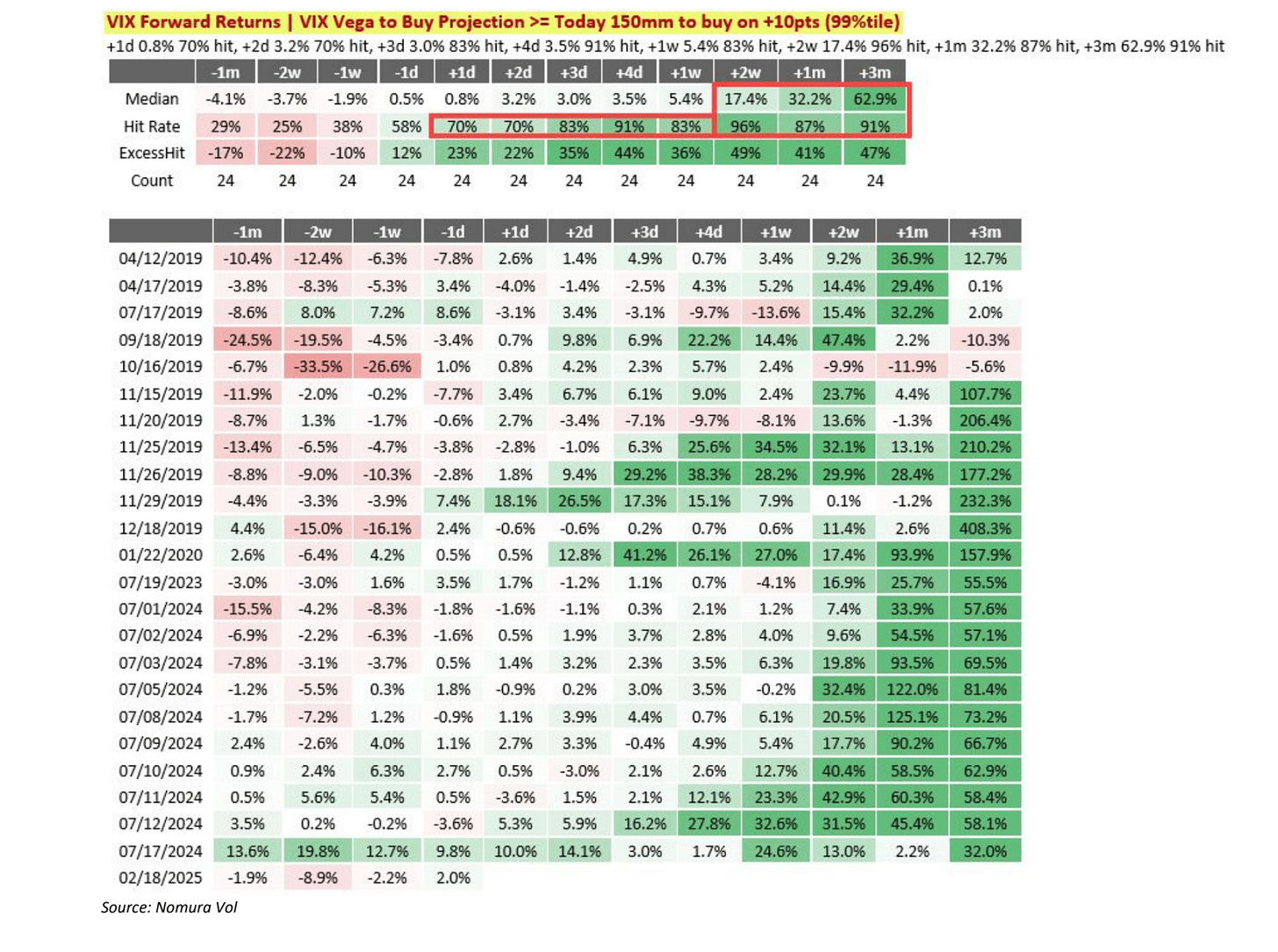

Datos clave:

En 2 semanas, el VIX subió en el 96% de los casos.

A 1 y 3 meses, el retorno promedio del VIX también muestra subidas importantes.

.

J.J Montoya

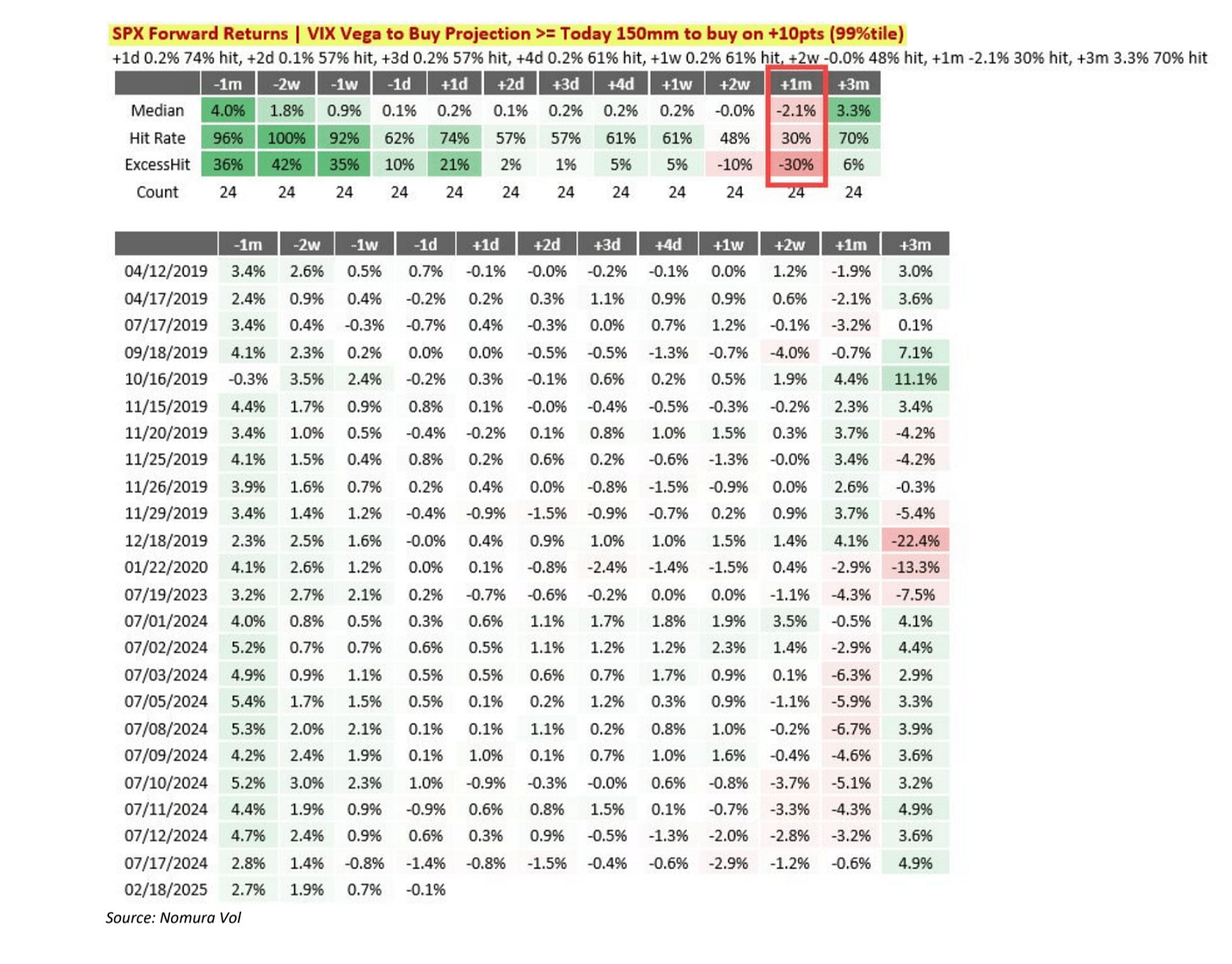

Históricamente, cuando se han dado condiciones similares, el SPX ha tendido a caer en el siguiente mes.

El retorno mediano a 1 mes ha sido de -2.1%.

La tasa de acierto de esta caída ha sido del 30%.

El rendimiento en exceso ha sido de -30%, lo que indica un desempeño significativamente peor de lo esperado.

J.J Montoya

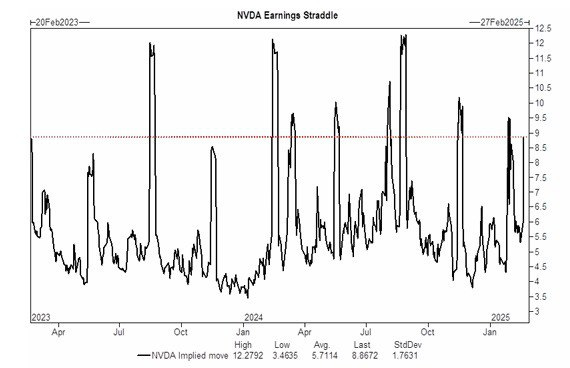

El EVENTO de la SEMANA: NVIDIA (NVDA) presentará resultados tras el cierre del 26 de febrero. Este es el evento a seguir.

NVDA es la segunda mayor ponderación en el SPY (6,55%).

Tiene una exposición significativa a gamma corta a través de ETFs apalancados y opciones en la sesión del 27/02.

El mercado de opciones implica un movimiento del 9% sobre una capitalización de mercado de 3,4 billones de dólares.

Esto significa que el mercado está descontando un movimiento de 300.000 millones de dólares en su valoración.

NIVELES a VIGILAR:

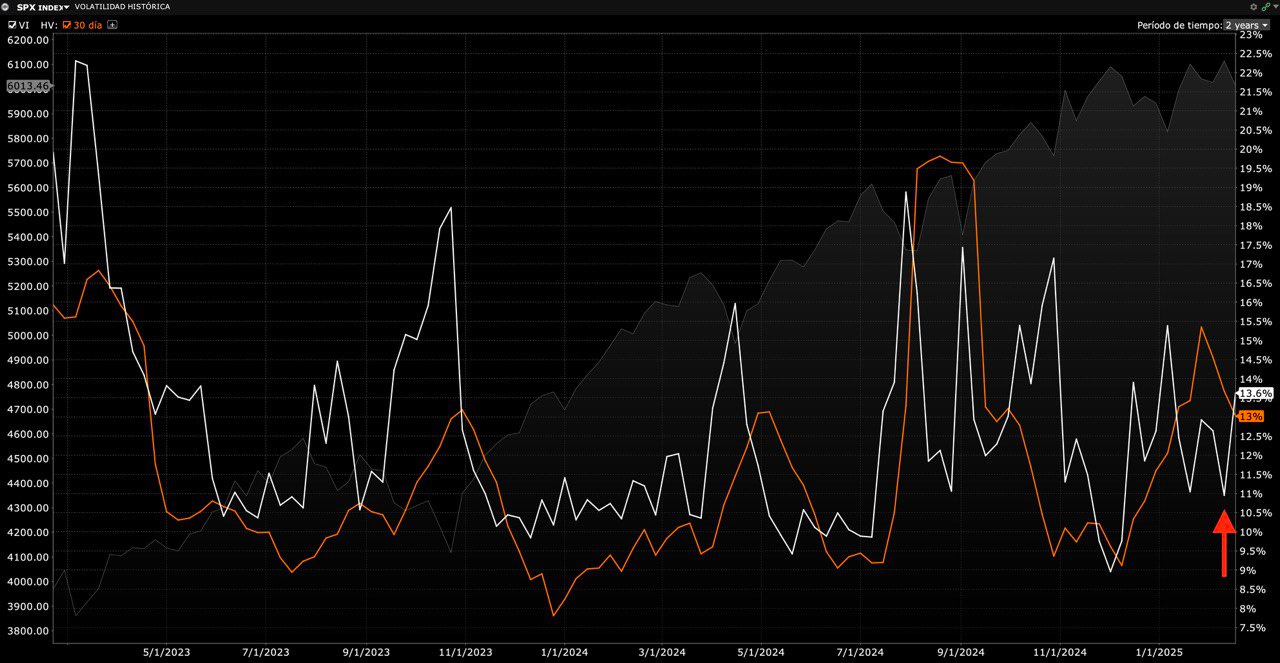

La volatilidad implícita del SPX está en mínimos, lo que indica que el mercado está demasiado tranquilo…

J.J Montoya

Cuando algo está muy descontado… Ya sabe que el movimiento solo puede ir en otra dirección… Y el fuerte aumento en la compra de calls del VIX sugiere que algunos inversores están cubriéndose ante ello, un posible repunte de la volatilidad.

El evento clave como hemos visto, es Nvidia… Si los resultados decepcionan, podríamos ver una fuerte corrección, amplificada por la baja volatilidad implícita y la falta de coberturas previas. Esto aumentaría el riesgo de un movimiento brusco, ya que muchos inversores podrían verse obligados a reaccionar al mismo tiempo.

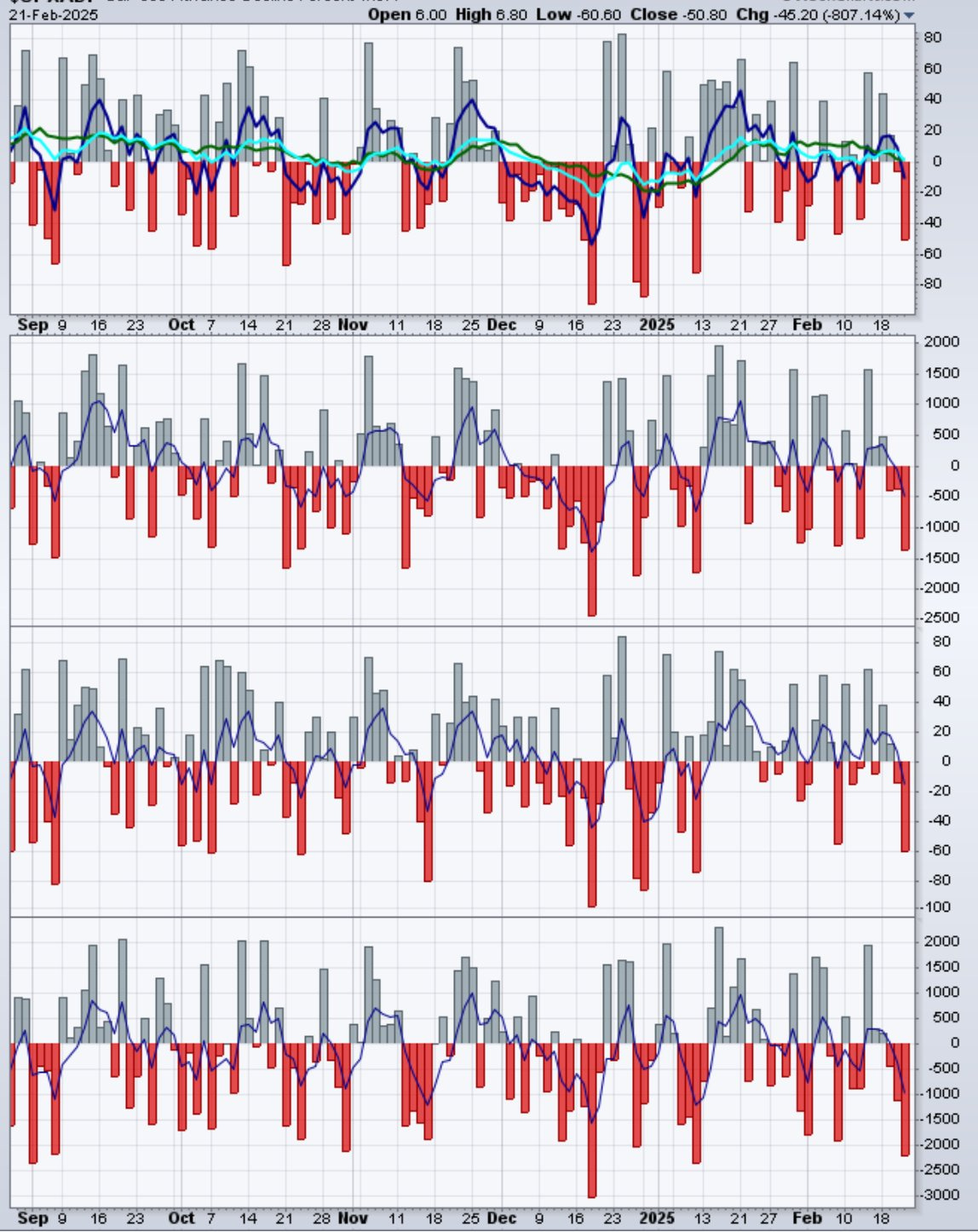

Observando datos y niveles, podemos ver que la amplitud se está debilitando bastante, y si antes no tenía dirección, ahora parece que está mostrando dirección negativa:

Javier Sanz

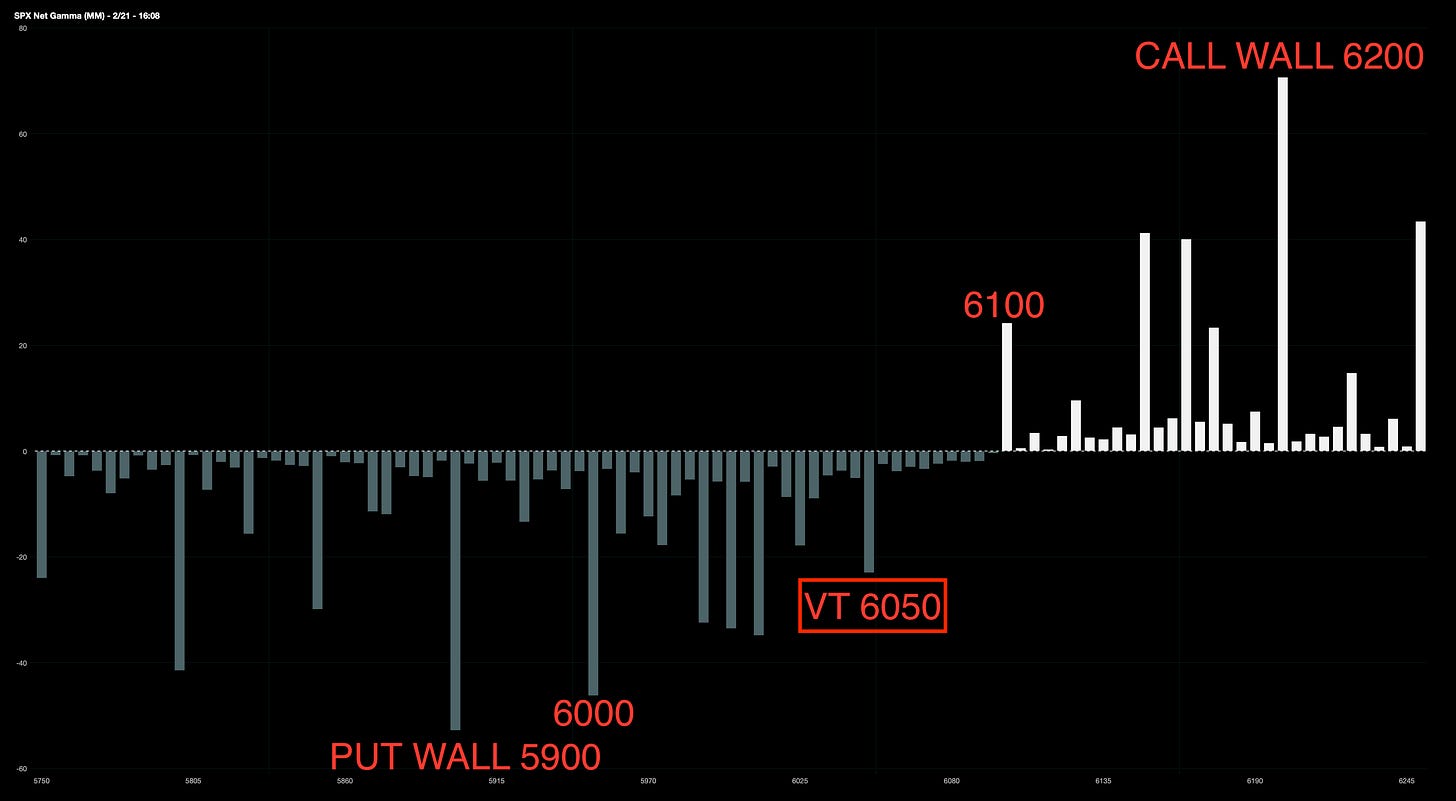

Ya sabe… Observe los niveles del SPX:

- Call Wall 6200.

- Put Wall 5900.

- Volatility Trigger 6050.

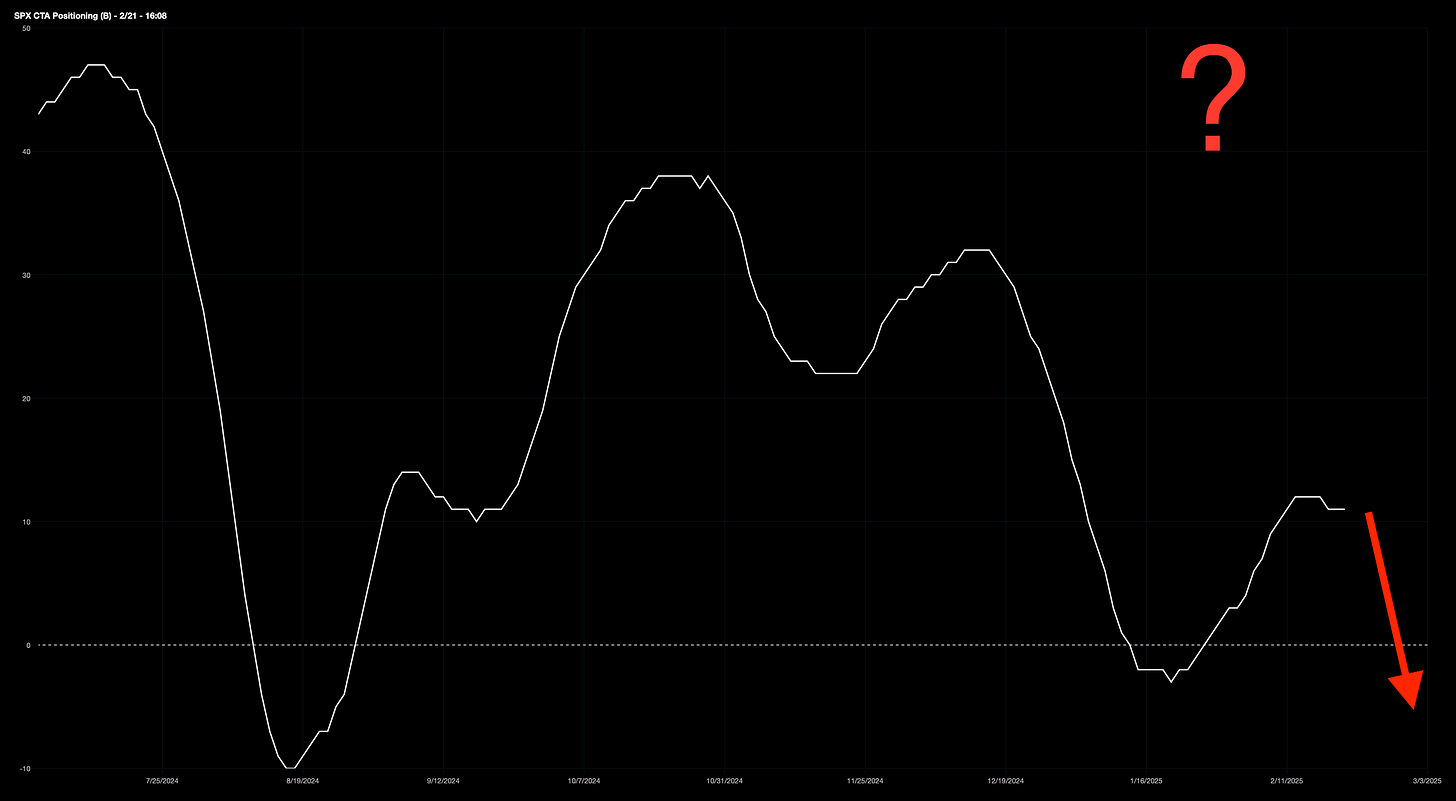

J.J Montoya

Según McElligott, los CTAs iniciarían ventas si el SPX cierra por debajo de 6050.

J.J Montoya

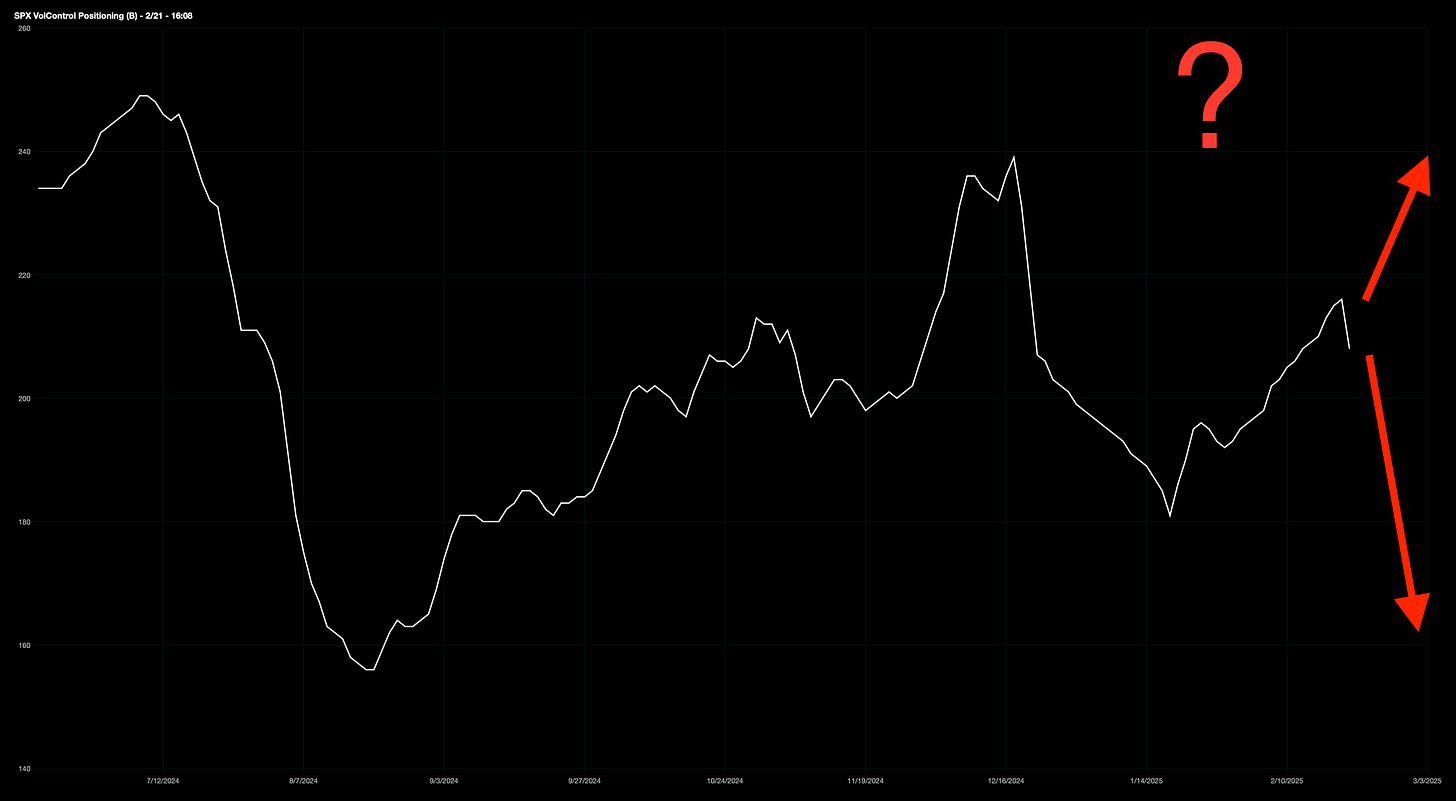

Los fondos de control de volatilidad han comenzado a vender, si la volatilidad repunta, se convertirán en fuerte vendedores.

J.J Montoya

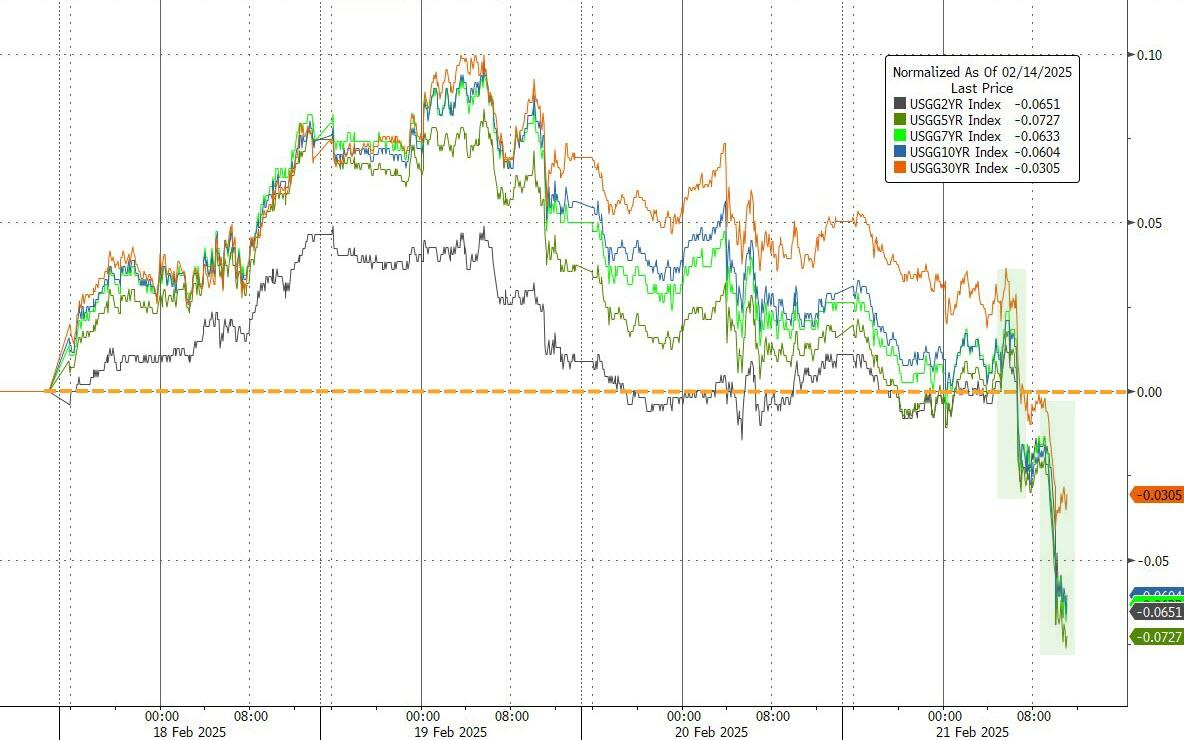

Renta Fija

Los rendimientos del Tesoro terminaron la semana a la baja, cayendo entre 8 y 10 puntos básicos el viernes, principalmente tras los datos económicos débiles.

ZeroHedge

Las expectativas de recorte de tasas en 2025 aumentaron hoy, volviendo a cerca de 50 puntos básicos.

ZeroHedge

Igual de riesgo genera un alza desmesurado de los rendimientos que un desplome por susto en el crecimiento:

Por cierto… ¿Recuerda cual era el activo para cubrirse ante un “susto de crecimiento”?

Correcto, el TLT:

Divisas y materias primas

El índice del dólar sufrió otro golpe esta semana (ha caído en 5 de las últimas 6 semanas), volviendo a cotizar por debajo de su media móvil de 100 días hasta mínimos de 2 meses.

Atención al par USD/JPY, ya que los datos sólidos de Japón y su IPC reciente están fortaleciendo aún más al yen, lo que podría llevar a ventas en Carry-Trade.

La paridad frente al EURO, parece que se aleja… Pero solo lo parece por la debilidad del dólar, no penséis que el EURO se fortalece, se vio el viernes claramente:

El oro sigue en tendencia alcista y aún no ha tenido una semana negativa en 2025, marcando un nuevo récord esta semana (su octava semana consecutiva al alza).

Bitcoin cerró la semana con pérdidas después de intentar superar los 100.000 dólares. Los valores relacionados con Bitcoin también se vieron afectados por la debilidad minorista.

Coinbase, que subió con fuerza en la preapertura (+5%) tras la noticia de que la SEC retirará su caso contra el exchange, terminó desplomándose un 8% hasta su nivel más bajo desde noviembre de 2024.

Por último, los precios del petróleo cayeron por quinta semana consecutiva, aunque de manera modesta en la semana… No el viernes que se desplomó un 3%… “susto en el crecimiento”:

En la semana europea…

Las acciones europeas cerraron el viernes cerca de un máximo histórico, marcando su racha de ganancias semanales más larga en casi un año. Sin embargo, el DAX alemán cayó mientras los inversores se preparaban para las elecciones anticipadas del país.

El índice paneuropeo STOXX 600 subió un 0,5%, recuperándose de su mínimo de una semana alcanzado el jueves.

Las acciones del sector salud impulsaron el índice después de que la FDA de EE.UU. anunciara que ya no había escasez de los medicamentos para la pérdida de peso y la diabetes de Novo Nordisk (Wegovy y Ozempic), lo que hizo que sus acciones subieran un 5,8%.

El índice acumuló una ganancia semanal marginal del 0,2%, logrando nueve semanas consecutivas al alza, la racha más larga desde marzo de 2024.

Durante la semana, los inversores adoptaron una postura cautelosa, evaluando:

Las amenazas arancelarias de Donald Trump.

Un posible acuerdo de paz entre Rusia y Ucrania.

La necesidad de aumentar el gasto militar en Europa.

Este último punto alzó los rendimientos europeos en la semana… Pero acabaron el viernes a la baja:

Un gran comienzo de año tuvo un período de turbulencia, con el DAX registrando su semana más débil del año… Ahora, la atención se centra en las elecciones en Alemania este domingo, que podrían resultar en:

Un gobierno liderado por los conservadores con mayor gasto económico.

Un voto dividido, lo que llevaría a largas negociaciones de coalición y un estancamiento político.

El índice de referencia alemán DAX (.GDAXI) cayó un 0,2%, mientras que los midcaps (.MDAXI), más orientados al mercado interno y que se beneficiarían si se elimina el límite de deuda constitucional, subieron un 0,4%.

A lo largo del año, los midcaps han quedado rezagados frente al DAX, más centrado en la exportación, debido a la debilidad de la economía doméstica alemana.

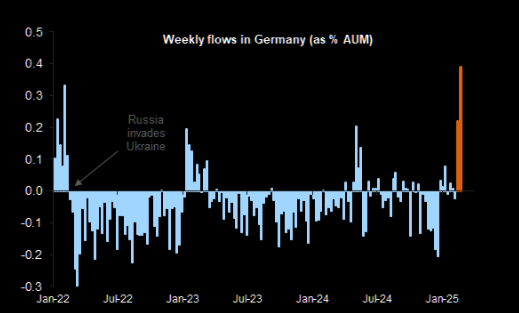

GS: "Nuestros datos de alta frecuencia indican que en las últimas semanas las acciones alemanas experimentaron las entradas semanales más altas de los últimos tres años"

El DAX en general sufrió ventas luego de las elecciones posteriores a la reunificación.

En la semana asíatica…

Las acciones en Asia subieron el viernes, impulsadas por un repunte en el sector tecnológico, luego de que los sólidos resultados de Alibaba mejoraran el sentimiento de los inversores.

El índice MSCI Asia Pacific subió un 0,7%, con Alibaba, Tencent, TSMC y Xiaomi liderando las ganancias.

El índice regional encadenó seis semanas consecutivas de avances, subiendo 1,2% en la semana, su racha más larga en casi un año.

Las acciones en Hong Kong y China continental fueron las que más subieron en la región.

Alibaba tuvo su mayor subida en casi tres años, tras reportar ventas por encima de las estimaciones.

Los resultados de Alibaba fueron interpretados como una señal positiva para la continuidad del repunte en el sector de IA en China, impulsado por DeepSeek.

Este impulso ayudó al Índice Hang Seng Tech a entrar en mercado alcista a principios de mes.

Las acciones tecnológicas chinas alcanzaron su nivel más alto desde 2022, con Alibaba disparándose un 14%.

Observe Alibaba, que rompió base de varios años:

Otras bolsas en Asia

Japón: El índice japonés subió un 0,3%, después de que el gobernador del Banco de Japón, Kazuo Ueda, señalara que las condiciones financieras seguirán siendo favorables para apoyar la economía.

Taiwán y Filipinas también registraron ganancias destacadas.

Para la semana…

Europa

🌶️🌶️ Clima empresarial alemán IFO (lunes): Se espera un dato de 85.8, superior al 85.1 del mes pasado.

🌶️🌶️🌶️ Inflación final de eurozona enero (lunes): Se espera un dato de 2.5%, superior al dato interanual del 2.4% del mes anterior.

🌶️🌶️ Inflación española febrero (jueves): Se espera un dato del 3% interanual y un aumento del 0.3% intermensual.

🌶️🌶️🌶️ Inflación alemana (viernes): Se espera un dato de 2.3% de crecimiento interanual, igual que el mes pasado.

Estados Unidos

🌶️🌶️ Precios de la vivienda (martes): Se espera un dato de crecimiento del 4.5% interanual en diciembre.

🌶️🌶️ Bienes duraderos (jueves): Se espera un aumento intermensual del 1.3%.

🌶️🌶️ Segunda lectura del PIB del Q4 (jueves): Se espera un dato del 2.3%.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de peticiones inicales de 220K y continuas de 1874K.

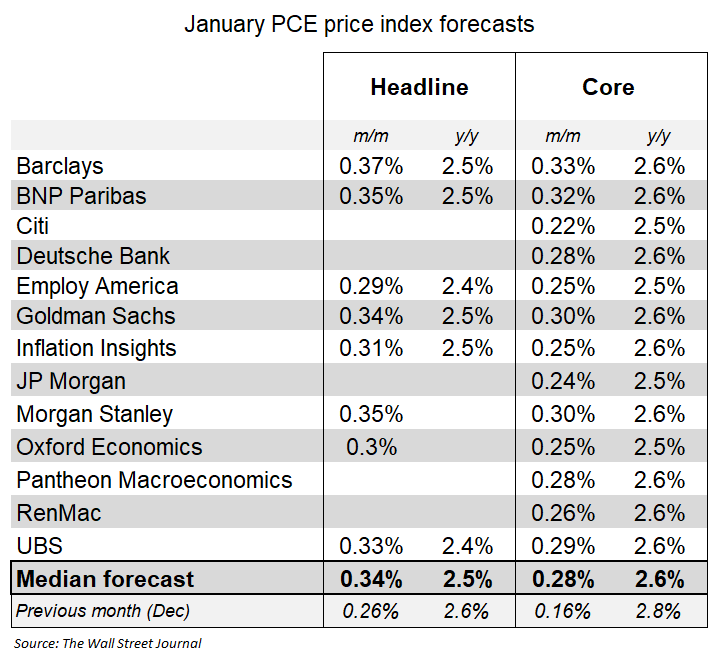

🌶️🌶️🌶️ PCE (viernes): Dado que los componentes del IPP que alimentan el índice PCE (servicios financieros y sanitarios) fueron débiles en enero, se estima que el índice PCE subyacente se imprimirá muy por debajo del gran aumento del 0,45% del IPC.

Un aumento del 0,28% del PCE subyacente en enero reduciría la tasa interanual del 2,8% al 2,6%.

Earnings

Gracias por leer

Diego