In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con un gran lastre tecnológico. Después de marcar el 46º máximo del año ayer, el S&P 500 hoy cayó hasta el soporte de los 5800, lastrado por la tecnología.

ASML cayó un 15%, registrando su mayor caída desde 2008 y borrando todas las ganancias de 2024. Esto afectó a las grandes tecnológicas, haciendo caer las acciones de las Mag7 y borrando todas las ganancias de ayer, lo que hizo caer al Nasdaq y lastró al S&P, mientras que los de pequeña capitalización subieron.

El Dow se vio golpeado por la fuerte caída de UNH (-300 puntos Dow) y la presión vendedora afectó a todo al cierre, borrando la mayor parte de las ganancias del Russell 2000 en el día. El VIX continúa disociándose del SPX al contado y hoy vuelve a superar los 20.

Después de estar cerrados ayer, los bonos reabrieron con resultados mixtos, con los de largo plazo superando y los rendimientos de corto plazo aumentando durante la sesión diaria en EE. UU., aplanando dramáticamente la curva de rendimiento (2s10s).

El dólar siguió subiendo, superando sus medias móviles de 100 y 200 hoy y alcanzando su cierre más alto desde principios de agosto. A pesar de la fortaleza del dólar, el oro también siguió subiendo hoy, volviendo a alcanzar máximos históricos. Los precios del petróleo cayeron tras los titulares de Washington que afirmaban que Israel no bombardearía instalaciones energéticas. Bitcoin llegó a superar los 68.000 dólares.

El foco…

ASML registró su mayor caída desde el año 2008:

These daily stock trade alerts shouldn’t be free!

The stock market can be a rewarding opportunity to grow your wealth, but who has the time??

Full time jobs, kids, other commitments…with a packed schedule, nearly 150,000 people turn to Bullseye Trades to get free trade alerts sent directly to their phone.

World renowned trader, Jeff Bishop, dials in on his top trades, detailing his thoughts and game plan.

Instantly sent directly to your phone and email. Your access is just a click away!

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.76%

🔴 Dow Jones -0.75%

🔴 Nasdaq100 -1.37%

🟢 Russell2000 +0.05%

Otros activos

🔴 WTI -1.26%

🟢 XAU/USD +0.53%

🟢 BTC/USD +0.53%

Europa

🔴 German DAX -0.11%

🔴 Stoxx 600 -0.80%

🔴 France's CAC -1.05%

🟢 Spain's Ibex +0.67%

Asia

🟢 Nikkei 225 +0.77%

🔴 Hang Seng -3.67%

🔴 Nifty 50 -0.28%

Divisas

🟢 DXY +0.01% ≈ 102.887

🔴 EUR/USD -0.16%

🔴 USD/JPY -0.37%

🟢 GBP/USD +0.10%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con un gran lastre tecnológico. Después de marcar el 46º máximo del año ayer, el S&P 500 hoy cayó hasta el soporte de los 5800, lastrado por la tecnología.

ASML cayó un 15%, registrando su mayor caída desde 2008 y borrando todas las ganancias de 2024.

Esto afectó a las grandes tecnológicas, haciendo caer las acciones de las Mag7 y borrando todas las ganancias de ayer, lo que hizo caer al Nasdaq y lastró al S&P, mientras que los de pequeña capitalización subieron.

El Dow se vio golpeado por la fuerte caída de UNH (-300 puntos Dow) y la presión vendedora afectó a todo al cierre, borrando la mayor parte de las ganancias del Russell 2000 en el día.

El VIX continúa disociándose del SPX al contado y hoy vuelve a superar los 20.

Renta fija

Después de estar cerrados ayer, los bonos reabrieron con resultados mixtos, con los de largo plazo superando y los rendimientos de corto plazo aumentando durante la sesión diaria en EE. UU., aplanando dramáticamente la curva de rendimiento (2s10s).

Divisas y materias primas

El dólar siguió subiendo, superando sus medias móviles de 100 y 200 hoy y alcanzando su cierre más alto desde principios de agosto.

A pesar de la fortaleza del dólar, el oro también siguió subiendo hoy, volviendo a alcanzar máximos históricos.

Los precios del petróleo cayeron tras los titulares de Washington que afirmaban que Israel no bombardearía instalaciones energéticas.

Bitcoin llegó a superar los 68.000 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

UnitedHealth Group (UNH): Redujo su perspectiva de EPS ajustado para el año fiscal y reportó una tasa de atención médica más alta de lo esperado.

Johnson & Johnson (JNJ): Reportó ganancias superiores a las expectativas impulsadas por las fuertes ventas de medicamentos oncológicos, y elevó su guía para el año fiscal.

PNC Financial Services (PNC): El EPS y los ingresos superaron las expectativas del mercado, y la compañía afirmó que está bien posicionada para alcanzar un NII récord en 2025.

Bank of America (BAC): El EPS, los ingresos y el NII superaron las expectativas. La compañía señala que está en una posición donde el NII está preparado para crecer, y los pipelines de negocios siguen siendo muy buenos en este momento.

Charles Schwab (SCHW): Las ganancias y los ingresos superaron el consenso de St.

Goldman Sachs (GS): Reportó resultados del tercer trimestre en línea superior e inferior, NII y AUM por encima de las expectativas de los analistas.

Citigroup (C): Publicó ganancias y ingresos del tercer trimestre mejores de lo esperado, señalando que está en camino de cumplir con los objetivos de gastos e ingresos para el año. C espera que el NII para el año fiscal disminuya, pero mejor que las expectativas anteriores.

Boeing (BA): Presentó una inscripción de estante mixta de hasta USD 25 mil millones y entró en un acuerdo de crédito suplementario de USD 10 mil millones, en medio de los planes de 17,000 despidos en noviembre.

Nvidia (NVDA), AMD (AMD): EE. UU. está considerando restricciones sobre las ventas de chips de IA de empresas como Nvidia y AMD a ciertos países, enfocándose principalmente en la región del Golfo Pérsico, informa Bloomberg.

Apple (AAPL): El iPhone ha alcanzado un volumen de ventas récord para el tercer trimestre de este año, con ventas récord que solo fueron superadas ligeramente por Samsung, informa Apple Insider.

TotalEnergies (TTE): Espera que sus resultados en el área downstream del tercer trimestre disminuyan drásticamente debido a una caída del 65% en los márgenes de refinación en Europa y en otros lugares.

Airbnb (ABNB): Se añadió a la lista de 'Tactical Underperform' de Evercore ISI, sugiriendo el potencial de una "perspectiva de resultados finales moderada".

Coty (COTY): Anunció un anuncio previo negativo para el primer trimestre, reduciendo la perspectiva de crecimiento de ventas comparable, señalando un mercado estadounidense más lento y una gestión de inventarios ajustada por parte de los minoristas.

Wolfspeed (WOLF): Está programado para recibir USD 750 millones en subvenciones gubernamentales para su nueva planta de fabricación de obleas de carburo de silicio en Carolina del Norte, dijo el Departamento de Comercio de EE. UU.

US Steel (X): El candidato presidencial republicano Trump dice que detendría la venta de US Steel a Nippon Steel si la venta no se completa.

Alphabet (GOOGL): El candidato presidencial republicano Trump dijo que Google tiene mucho poder, lo cual es "muy malo para mí", cuando se le preguntó sobre la ruptura de la compañía, y dijo "haría algo".

En la sesión europea…

Resumen de sesión

Las acciones europeas registraron su mayor caída en un solo día en más de dos semanas el martes, afectadas por las acciones tecnológicas después de que se filtraran los resultados del tercer trimestre de la fabricante de equipos de chips ASML y mostraran un pronóstico de ventas anual decepcionante.

El índice paneuropeo STOXX 600 cerró un 0.8% a la baja, con las acciones tecnológicas cayendo un 6.5% en la mayor caída de un día para el sector desde octubre de 2020. El índice de blue-chip de la zona euro descendió un 1.8%, su mayor caída en un día en más de dos meses.

ASML perdió un 15.6%, la mayor caída en un solo día de la acción desde junio de 1998, después de que la compañía reportara débiles reservas trimestrales y recortara sus pronósticos de ventas para 2025. La noticia se filtró antes de su anuncio programado para el miércoles.

"Muchos inversores se dejaron llevar por la emoción de la IA (inteligencia artificial) y ahora estamos viendo que empresas como ASML miran hacia adelante y encuentran un equilibrio", dijo Danni Hewson, jefa de análisis financiero en AJ Bell. "Habrá un gran enfoque en los otros informes de ganancias de empresas como Nvidia para ver si esta debilidad se replica en otras partes del sector".

El índice de referencia de Alemania cerró un 0.1% a la baja después de alcanzar un máximo histórico durante la sesión. Las acciones de energía cayeron casi un 3.3% mientras los precios del petróleo se deslizaban un 5% tras un informe de medios que decía que Israel no atacará la instalación petrolera de Irán, lo que alivia los temores de interrupciones en el suministro.

El enfoque clave de los inversores para la semana es la decisión de política monetaria del Banco Central Europeo el jueves. Se espera ampliamente que recorten las tasas en 25 puntos básicos tras datos recientes, como la caída mayor de lo esperado de la inflación francesa en septiembre y el empeoramiento de la economía de la zona euro.

Algunos comentarios de acciones

Las acciones de Ericsson subieron un 10.8% después de que la empresa sueca de telecomunicaciones reportara ganancias y ventas en el tercer trimestre por encima de las expectativas. El sector saltó casi un 2%.

Bellway subió un 8.3% ya que el constructor de viviendas del Reino Unido dijo que espera construir al menos un 11% más de viviendas en el año fiscal 2025.

TotalEnergies perdió un 4.8% después de que la potencia petrolera francesa dijera que se espera que sus resultados downstream del tercer trimestre disminuyan drásticamente debido a menores márgenes de refinación en Europa y en otros lugares.

Deutsche Bank cayó un 2.6% ya que su oferta de alrededor de 16 millones de acciones se fijó en 16.01 euros cada una, según un agente de la transacción.

En la sesión asíatica…

Las acciones asiáticas revirtieron ganancias de hasta el 0.7%, impulsadas por fuertes pérdidas en las acciones chinas y de Hong Kong. El índice MSCI Asia Pacific cayó hasta un 0.4%, revirtiendo un aumento del 0.7%, con las acciones tecnológicas chinas, incluyendo Meituan, Tencent y Alibaba, como los principales rezagados. Las acciones tanto en el territorio continental como en Hong Kong cayeron, aumentando las dudas sobre las perspectivas de un mercado que está luchando por mantener el feroz rally de finales de septiembre. El sector energético fue el de peor rendimiento en el índice regional, ya que el petróleo cayó después de un informe que indicaba que Israel podría evitar atacar la infraestructura petrolera de Irán, aliviando las preocupaciones sobre una importante interrupción en el suministro. El sentimiento se vio afectado después de que el crecimiento de las exportaciones de China se desacelerara en términos de dólares en comparación con el año pasado, perjudicando uno de los pocos puntos brillantes en la economía. Los inversores aún intentan evaluar el alcance del estímulo gubernamental tras su última promesa de apoyo.

"Este es el momento del 'lo que sea necesario' de Beijing", dijo Yan Wang, jefe de mercados emergentes y estratega de China en Alpine Macro, a Bloomberg TV. "Si Beijing está realmente comprometido a impulsar la economía, necesitan utilizar el balance de la Reserva Federal y del gobierno central para reflotar la economía", agregó.

Sin embargo, según el WSJ, este no es en absoluto el momento del 'lo que sea necesario' de China: citando a "personas cercanas a la toma de decisiones", el WSJ afirmó que esta no es una medida de estímulo, sino más bien un paso para reducir riesgos, indicando que se trata solo de otra "mediada a medias" del gobierno de Xi, asegurando que se necesitarán mucho más estímulos eventualmente: "De las medidas no hay movimientos significativos para impulsar el consumo. Personas cercanas al ministerio dicen que tales medidas están en marcha, pero nada sustancial es inminente".

Eventos relevantes de la jornada

Estímulos de China

Pese al buen comportamiento de los índices asiáticos y a esa esperanza de que según Caixin, China podría emitir 6 billones de Yuanes (822 mil millones de dólares estadounidenses) en bonos, el Hang Seng y Shanghai Comp registraron caídas.

Se vieron debilitados tras los débiles datos comerciales y la falta de detalles sobre los estímulos. Además, que el mercado esté descontando "Trump Trade", aumenta las tensiones con China, con Estados Unidos considerando limitar las ventas de chips NVIDIA y AMD AI a algunos países.

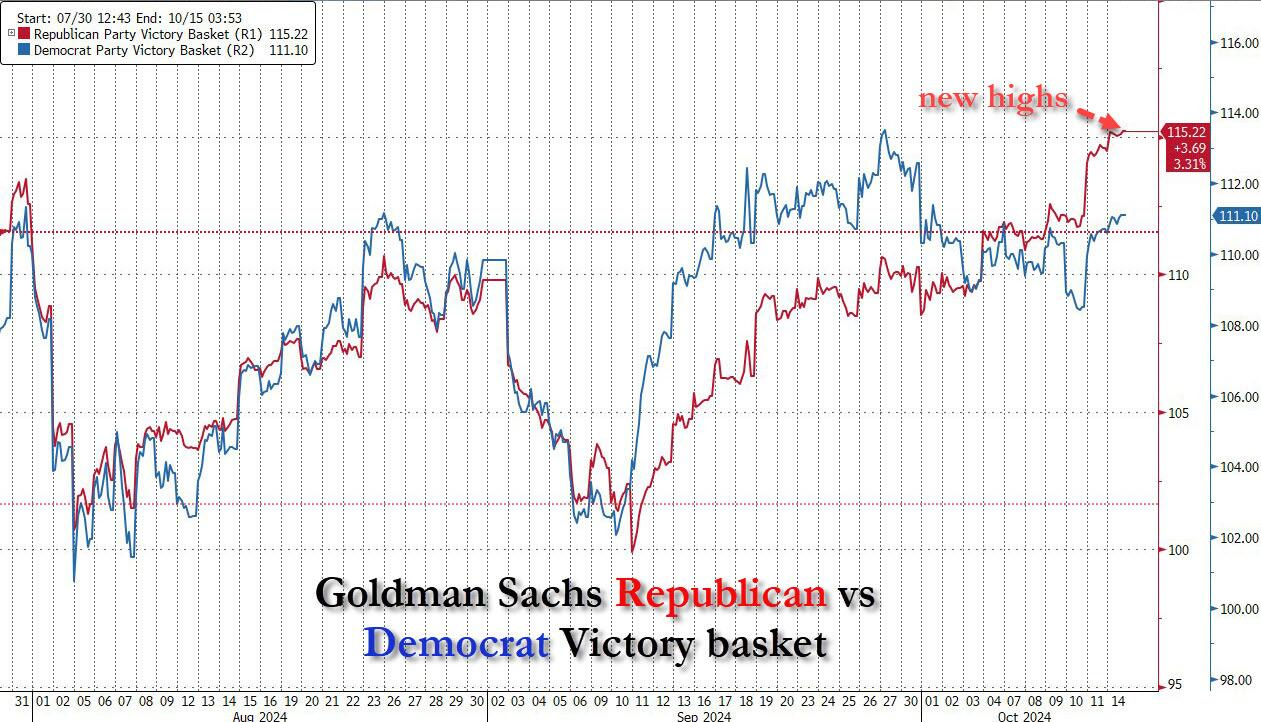

De hecho, la canasta de la «victoria republicana» de Goldman a marcado máximos históricos, mientras que las de la «victoria demócrata» se desploman.

Según personas relacionadas con Bloomberg, los bancos chinos se disponen a recortar las tasas sobre 300 billones de yuanes (42,3 billones de dólares) de depósitos tan pronto como esta semana después de que la última avalancha de políticas de estímulo redujera aún más su rentabilidad.

Las tasas de los depósitos a plazo a un año podrían bajar al menos 20 puntos básicos, mientras que las de los plazos más largos podrían bajar al menos 25 puntos básicos.

Resultados empresariales

Nvidia (no resultados, pero noticia importante)

Las acciones de Nvidia aceleraron caídas, tras un informe de Bloomberg que reveló que los funcionarios estadounidenses están considerando restringir la venta de los chips avanzados de IA del fabricante a ciertos países.

El informe cita fuentes familiarizadas con las conversaciones en curso dentro de la administración de Biden, donde se ha discutido esta posible estrategia de crear un límite en las licencias de exportación bajo el pretexto de riesgos para la "seguridad nacional".

Señalaron que la posible limitación de estos chips de IA se centra en países ricos en petróleo y gas del Golfo Pérsico, con grandes recursos y gastando en nuevos centros de datos masivos de IA.

ASML

Aquí está el desglose del tercer trimestre (cortesía de Bloomberg):

Reservas: 2.630 millones de euros, -53% respecto al trimestre anterior, estimación de 5.390 millones de euros (consenso de Bloomberg)

Ventas netas: 7.470 millones de euros, +20% respecto al trimestre anterior, estimación de 7.170 millones de euros

Margen bruto: 50.8% vs. 51.5% del trimestre anterior, estimación de 50.7%

Ingreso neto: 2.080 millones de euros, +32% respecto al trimestre anterior, estimación de 1.910 millones de euros

Efectivo y otros: 4.990 millones de euros, -0.7% respecto al trimestre anterior, estimación de 4.860 millones de euros

ASML redujo su previsión de ventas netas y margen bruto para 2025 debido a la disminución de la demanda de IA.

Pronóstico del cuarto trimestre:

Espera ventas netas de entre 8.800 millones y 9.200 millones de euros, estimación de 8.950 millones de euros

Espera un margen bruto del 49% al 50%, estimación de 50.5%

Pronóstico para 2025:

Espera ventas netas de 28.000 millones de euros, estimación de 27.710 millones de euros

Espera un margen bruto del 51% al 53%, antes esperaba entre 54% y 56%, estimación de 53.9%

Espera ventas netas de entre 30.000 millones y 35.000 millones de euros, antes esperaba entre 30.000 millones y 40.000 millones de euros, estimación de 35.940 millones de euros

"Si bien continúan los avances fuertes y el potencial alcista en IA, otros segmentos de mercado están tardando más en recuperarse. Ahora parece que la recuperación es más gradual de lo esperado. Se espera que esto continúe en 2025, lo que está llevando a la cautela de los clientes", escribió el presidente y CEO Christophe Fouquet en un comunicado.

Las acciones de ASML fueron golpeadas en Nueva York, cayendo un -16%. Bloomberg dice que es la mayor caída intradía desde 2008.

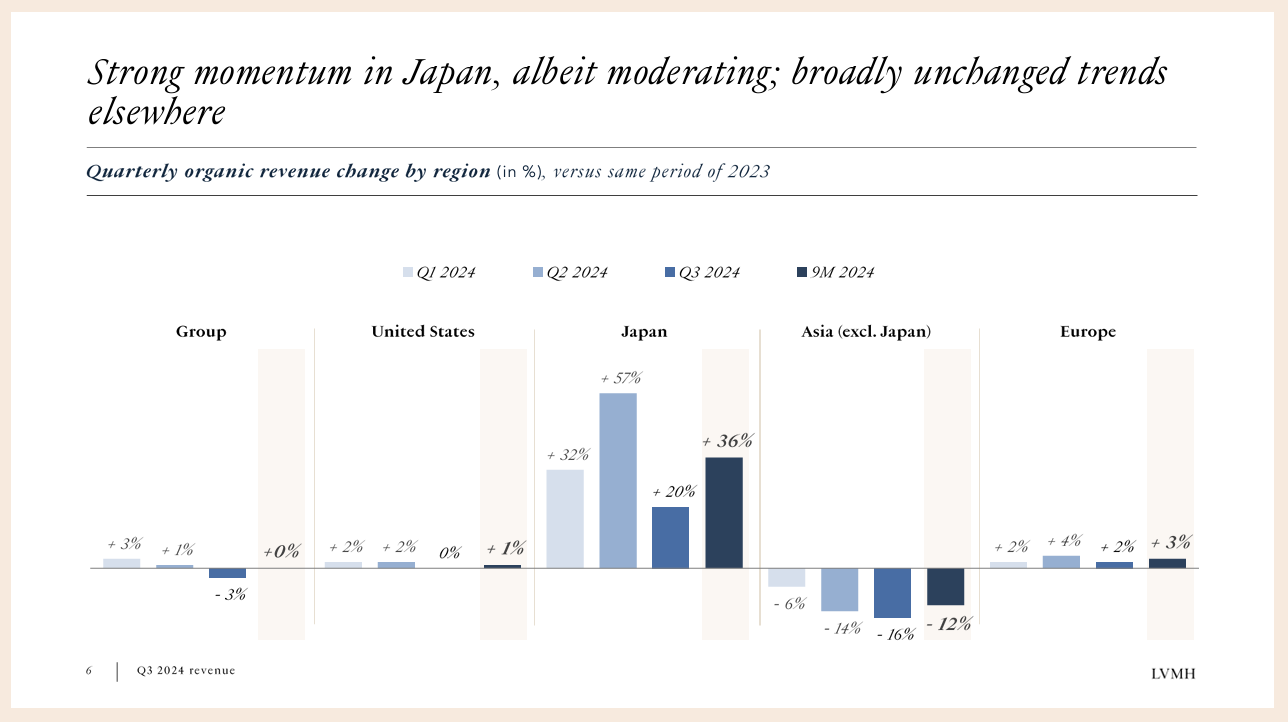

LVMH

Actualización de las ventas y operaciones de LVMH en el 3er trimestre:

Ingresos: 19.080 millones de euros (estimación: 20.050 millones de euros)

Ingresos orgánicos: -3% (est +0,93%)

Ventas orgánicas de moda y cuero: -5% (est +0,48%)

Vinos y licores Ventas orgánicas: -7% (est -2,41%)

China tiene mucho peso en el sector y la compañía se resiente.

La devilidad del JPY quizás favorece:

Llegó a caer un 10%

Goldman y Bank of America

Goldman amplió los sólidos resultados de los bancos al anunciar un aumento del 45% en las ganancias hasta los 3.000 millones de dólares en el tercer trimestre, impulsado por su negocio de negociación de acciones, mientras que superó con creces las expectativas en cuanto a ingresos, pese a que el banco de inversión sufrió otro revés por su retirada de la banca minorista.

Los ingresos netos de Goldman de 2.990 millones de dólares se compararon con los 2.100 millones de dólares del tercer trimestre del año pasado y superaron las estimaciones de los analistas de unos 2.500 millones de dólares.

No fue solo Goldman Sachs el que anunció unos resultados del tercer trimestre mejores de lo esperado: Bank of America también sorprendió al alza y, de hecho, su división FICC (Renta Fija, Divisas y Materias Primas) anunció unos resultados incluso mejores que los de Goldman.

El banco, que había recibido el sello de desaprobación de Warren Buffett, después de que los inversores multimillonarios se deshicieran de gran parte de sus acciones en lo que alguna vez fue una posición entre las 5 principales, tuvo un desempeño mejor de lo esperado, ya que se benefició de los mercados volátiles mientras que los ingresos netos por intereses superaron las estimaciones de los analistas.

Por otro lado, también hubo bastantes señales de alerta, ya que el rendimiento neto por intereses de la compañía cayó a un mínimo del ciclo.

Otro punto importante, aunque de momento no es muy preocupante, pero empieza a ser una alerta... Los datos de morosidad de BofA son los más altos en 10 años. La provisión para pérdidas crediticias también es la más alta desde el Covid.

Situación de mercado

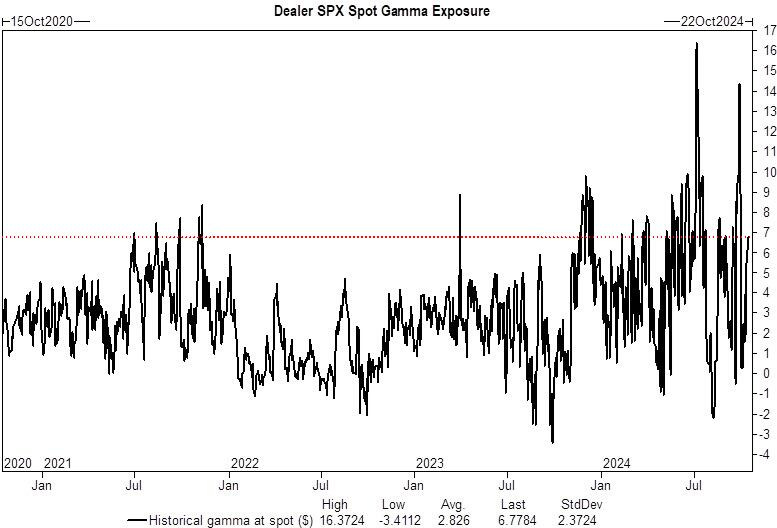

Para el inicio de la semana, la volatilidad realizada en el índice SPX subió, y el 61% de las operaciones fueron calls, aunque no se vio mucho volumen.

La gamma de los dealers está aumentando y se estima en $5.5 mil millones en el nivel actual del mercado (spot).

Esto actúa como un amortiguador del mercado.

Este valor cambiará si el mercado sube solo un 1% más, y el vencimiento de opciones de este viernes limpiará más las posiciones.

La liquidez, o la capacidad de transferir el riesgo, también ha mejorado. Ambos son indicadores clave para medir la solidez del repunte.

El resto de la semana debería tener más movimiento con los reportes de ganancias, las ventas minoristas y paro semanal.

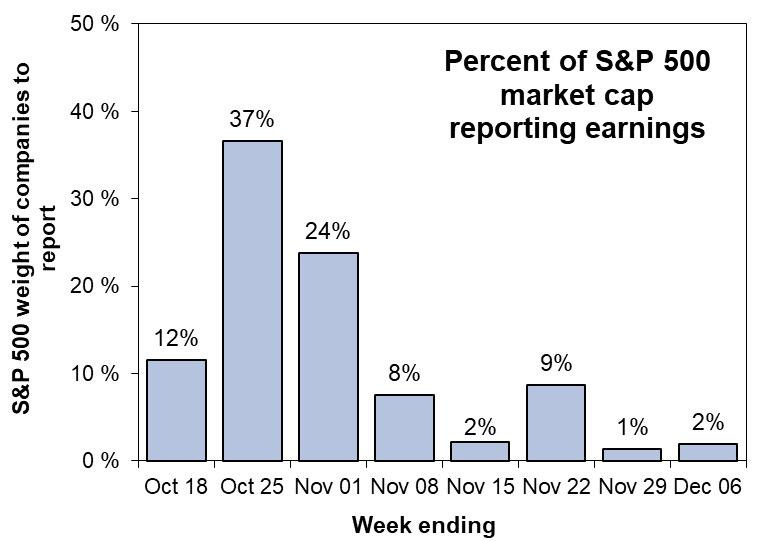

La próxima semana se celebrará el Superbowl de ganancias trimestrales, donde el 37% del S&P 500 anunciará sus ganancias.

Será importante ver esa normalización de los beneficios:

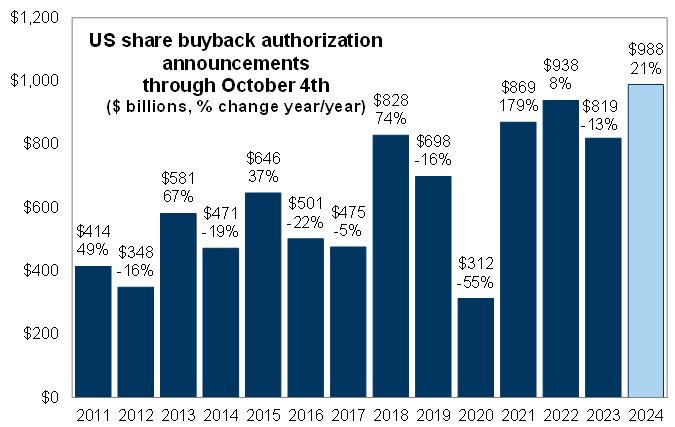

Las empresas estadounidenses finalizan su ventana de bloqueo el 25 de octubre.

Las empresas estadounidenses están entrando en su mejor período de dos meses en cuanto a ejecuciones del año. Las empresas estadounidenses son los mayores compradores del mercado de valores de Estados Unidos en 2024 y tienen margen para sumar (unos 6.000 millones de dólares al día, todos los días, para cerrar el año).

Por tanto, factores muy positivos de cara final de año, pero tengan en cuenta que aun quedan 20 días para elecciones, y octubre no ha finalizado:

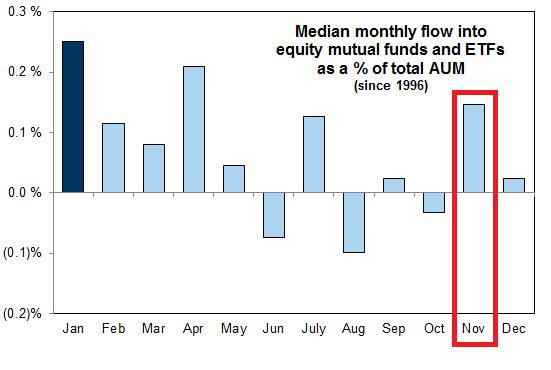

Los flujos de los hogares compran acciones en noviembre, pero no en cotubre:

y hay que sumar el cierre de cuentas de los fondos mutuos.

Según Spotgamma, situación muy muy alcista en el mapa de gamma, pero hay un riesgo importante si el precio cae por debajo de 5800, ya que se está observando un vacío de liquidez. Si se rompe ese nivel, es probable que el precio caiga rápidamente.

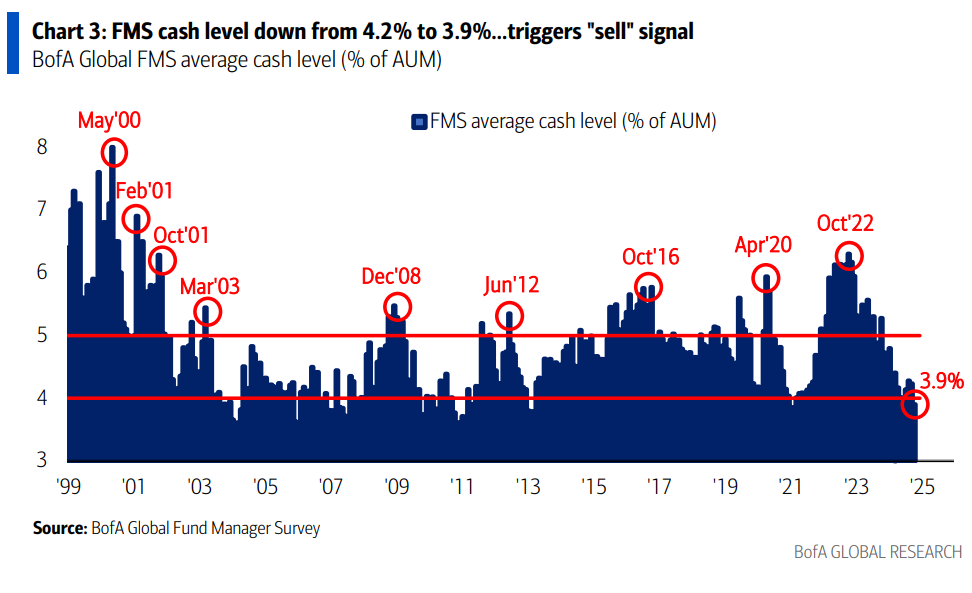

El nivel de efectivo en el FMS cayó del 4.2% al 3.9%, su nivel más bajo desde febrero de 2021.

Con el nivel de efectivo del FMS por debajo del 4.0%, la Regla de Efectivo de BofA Global FMS activó su primera señal contraria de “venta” desde junio de 2024.

Desde 2011, ha habido 11 señales de “venta” anteriores que resultaron en retornos de acciones globales (ACWI) de -2.5% en el mes posterior y -0.8% en los tres meses posteriores a que se activara la señal de “venta”.

Los gráficos destacados de la sesión

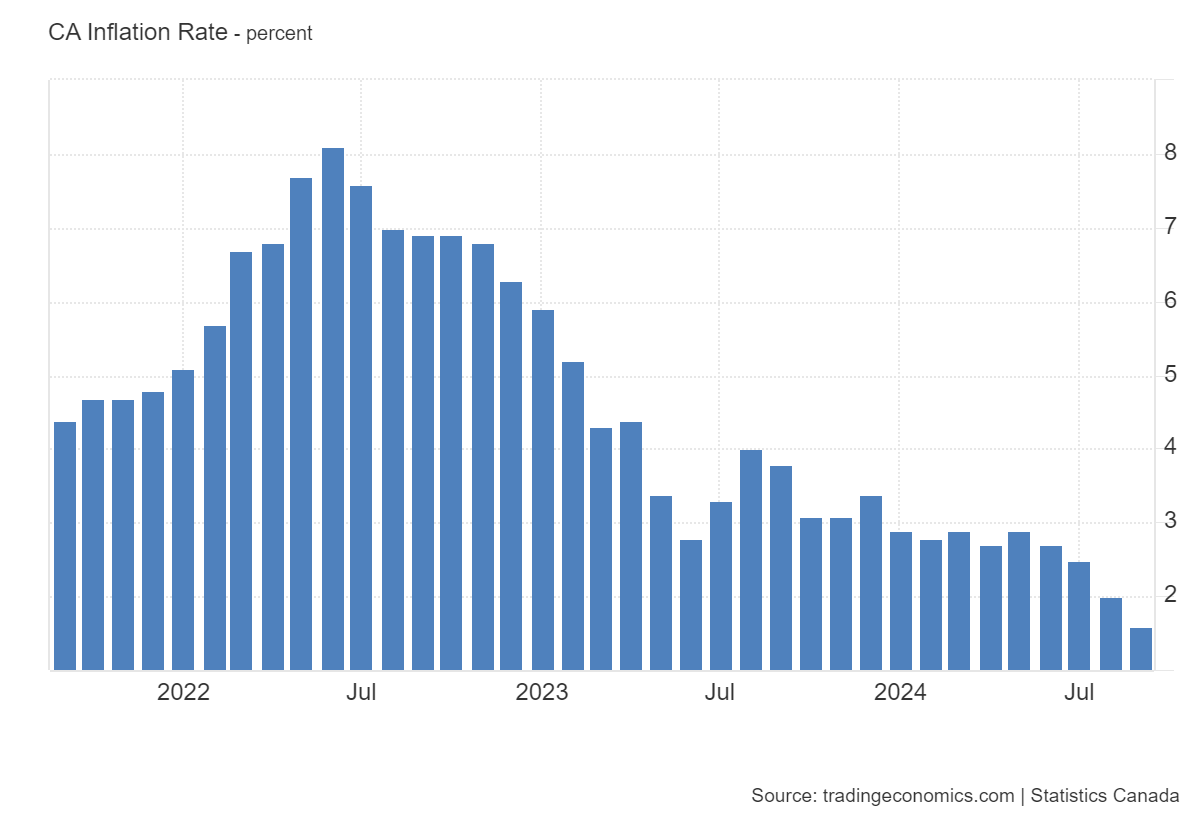

1- NLa tasa de inflación anual de Canadá cayó al 1,6% en septiembre de 2024 desde el 2% del mes anterior, la más baja desde febrero de 2021, y muy por debajo del consenso del mercado del 1,9%.

Fue el segundo periodo consecutivo en que la inflación medida por el IPC se situó por debajo del objetivo del 2% fijado por el Banco de Canadá, quien asegura que los argumentos a favor de un recorte de tipos de 50 puntos básicos se reafirman tras la caída del IPC.

Como ven, las presiones deflacinistas son fuertes en todas las regiones, los datos de la semana pasada de inflación de EEUU, tampoco es que fueran muy elevados, las tasas interanuales marcaron minimos de febrero de 2021.

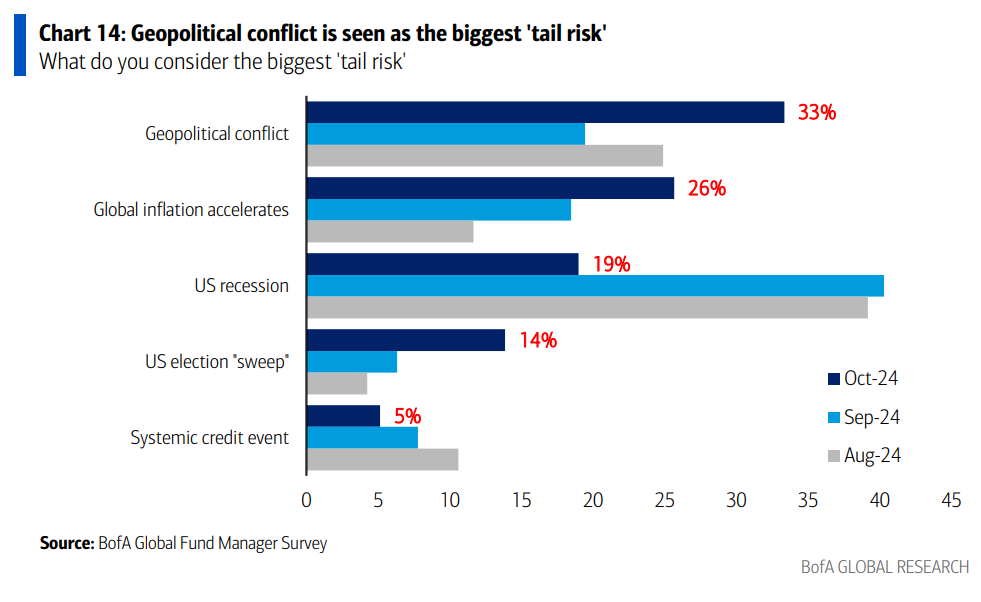

2- En cuanto a los riesgos de cola… el 33% de los inversores del FMS ve el conflicto geopolítico como el principal ‘riesgo de cola’, un aumento desde el 19% del mes pasado. Las preocupaciones por una aceleración de la inflación continuaron subiendo, del 18% al 26%, mientras que las preocupaciones sobre una recesión en Estados Unidos disminuyeron al 19% (desde el 40%, cuando era el principal riesgo en septiembre).

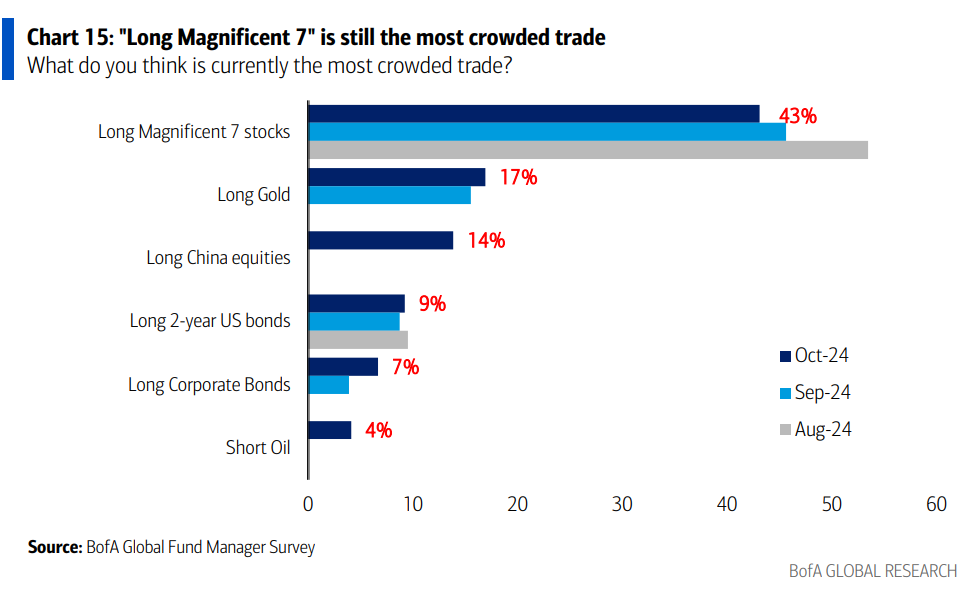

3- En cuanto a operaciones concurridas… “Largos en los Magnificent 7” sigue ocupando el primer lugar como la operación más concurrida por 19 meses consecutivos, con un 43% (bajando desde el 71% en julio de 2024). El 17% de los inversores señala que “largo en oro” y el 14% dice que “largo en acciones chinas” son las operaciones más concurridas.

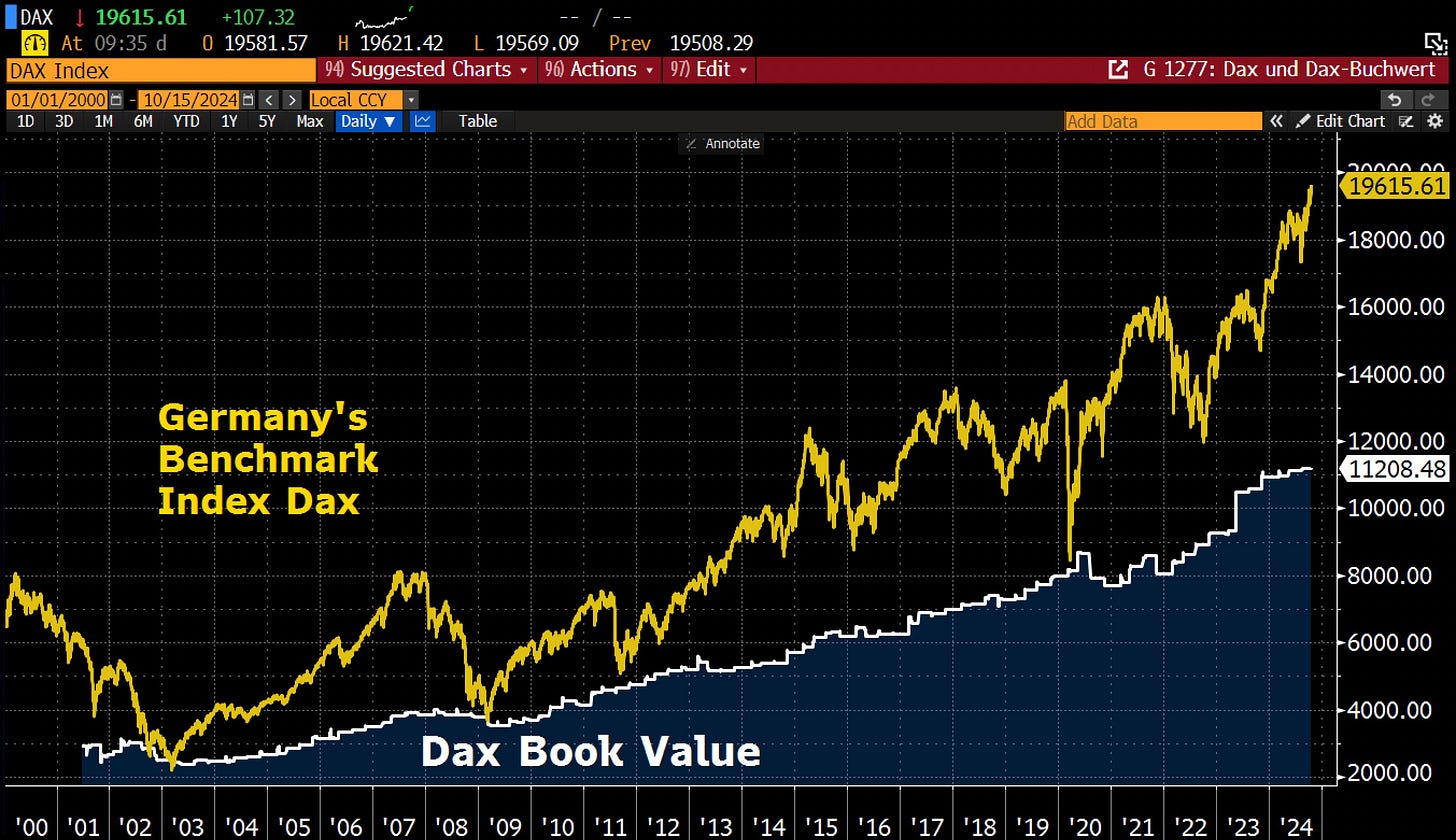

4- El índice de referencia de Alemania, el Dax ha alcanzado un nuevo máximo histórico. Desde principios de año, el índice ha subido un 17%. Sin embargo, este crecimiento se debe enteramente al aumento de las valoraciones.

La relación precio/beneficios (PER) del Dax es de casi 15, y si se excluyen los valores automovilísticos baratos, se eleva a 17.

5- El Dax cotiza a 1,8 veces su valor contable, la ratio más alta desde 2022.

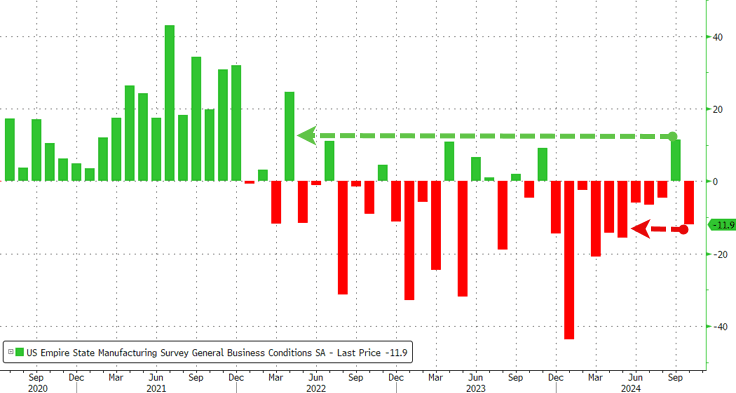

6- Después de nueve meses consecutivos de "contracción", el aumento de septiembre a máximos de 30 meses en la encuesta manufacturera de la Empire Fed fue recibido por todos como una prueba de que Bidenomics estaba funcionando y todo era increíble una vez más...

Octubre es un asunto muy diferente, ya que la encuesta cayó de +11,5 a -11,9, el nivel más bajo desde mayo . Esa es la mayor caída intermensual desde enero...

Para la semana…

Earnings

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv