Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja y con gran presión de venta en los últimos minutos: SPX -1.22%, NDX -0.34%, Dow -1.55%, Russell -1.08%. Oficialmente, el SPX perdió toda la ganancia post-electoral.

El punto "positivo" fue que tanto el S&P 500 como el Nasdaq rebotaron en sus respectivas medias móviles de 200 días hoy. Sin embargo, el sesgo de los fondos de control de volatilidad y CTA sigue siendo vendedor. Además, un importante desequilibrio de ventas de $4.5 mil millones en MoC maquilló a la baja el cierre. El Dow fue el mayor perdedor.

Las expectativas del mercado sobre recortes de tasas de la Fed este año se dispararon hoy, alcanzando una probabilidad del 50-50 de que haya 3 o 4 recortes en los máximos del día. Mientras tanto, las probabilidades de un recorte en mayo aumentaron al 50% en volúmenes récord de fondos federales.

Los bancos sufrieron un duro golpe hoy, con Citigroup (C), Bank of America (BAC), Morgan Stanley (MS) y Wells Fargo (WFC) cayendo entre un 7% y un 8%.

Los bonos del Tesoro tuvieron resultados dispares durante el día, con un rendimiento significativamente inferior para los bonos a largo plazo (2 años -1 pb, 30 años +7 pb). Esto hizo que el rendimiento a 30 años subiera en la semana, mientras que el de 2 años todavía bajó 4 pb.

El dólar cerró ampliamente a la baja, aunque pueda sonar contradictorio en el día de inicio de los aranceles. Parece que pesa más el susto en el crecimiento que estos mismos están generando.

En contrapartida, el oro se acercó nuevamente a máximos. Bitcoin también recuperó terreno.

El crudo cerró sin cambios gracias al repunte de la tarde, con el WTI cotizando brevemente en $66 en los mínimos del día.

El foco…

El indice de incertidumbre económina en niveles de la GCF:

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre el enlace, ayudas enormemente a este boletín.)

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -1.22%

🔴 Dow Jones -1.55%

🔴 Nasdaq100 -0.36%

🔴 Russell2000 -1.08%

Otros activos

🔴 WTI -0.66%

🟢 XAU/USD +0.86%

🟢 BTC/USD +1.47%

Europa

🔴 German DAX -3.54%

🔴 Stoxx 600 -2.14%

🔴 France's CAC -1.85%

🔴 Spain's Ibex -2.55%

Asia

🔴 Nikkei 225 -1.20%

🔴 Hang Seng -0.28%

🔴 Nifty 50 -0.17%

Divisas

🔴 DXY -0.78% ≈ 105.293

🟢 EUR/USD +1.32%

🟢 USD/JPY +0.20%

🟢 GBP/USD +0.74%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street a la baja y con gran presión de venta en los últimos minutos:

El punto "positivo" fue que tanto el S&P 500 como el Nasdaq rebotaron en sus respectivas medias móviles de 200 días hoy.

Sin embargo, el sesgo de los fondos de control de volatilidad y CTA sigue siendo vendedor.

Además, un importante desequilibrio de ventas de $4.5 mil millones en MoC maquilló a la baja el cierre. El Dow fue el mayor perdedor.

Las expectativas del mercado sobre recortes de tasas de la Fed este año se dispararon hoy, alcanzando una probabilidad del 50-50 de que haya 3 o 4 recortes en los máximos del día. Mientras tanto, las probabilidades de un recorte en mayo aumentaron al 50% en volúmenes récord de fondos federales.

ZeroHedge

Los bancos sufrieron un duro golpe hoy, con Citigroup (C), Bank of America (BAC), Morgan Stanley (MS) y Wells Fargo (WFC) cayendo entre un 7% y un 8%.

Renta fija

Los bonos del Tesoro tuvieron resultados dispares durante el día, con un rendimiento significativamente inferior para los bonos a largo plazo (2 años -1 pb, 30 años +7 pb). Esto hizo que el rendimiento a 30 años subiera en la semana, mientras que el de 2 años todavía bajó 4 pb.

ZeroHedge

Divisas y materias primas

El dólar cerró ampliamente a la baja, aunque pueda sonar contradictorio en el día de inicio de los aranceles. Parece que pesa más el susto en el crecimiento que estos mismos están generando.

En contrapartida, el oro se acercó nuevamente a máximos. Bitcoin también recuperó terreno.

El crudo cerró sin cambios gracias al repunte de la tarde, con el WTI cotizando brevemente en $66 en los mínimos del día.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Illumina (ILMN): China ha prohibido la importación de las máquinas de secuenciación genética de ILMN en represalia por la duplicación de aranceles de EE. UU. sobre productos chinos.

Tesla (TSLA): Las ventas de vehículos eléctricos fabricados en China cayeron un 28,7% en los dos primeros meses de 2025 en comparación interanual, con ventas débiles en febrero.

Target (TGT): Las ganancias por acción (EPS) y las ventas comparables (SSS) superaron las expectativas, pero los ingresos fueron inferiores, al igual que las perspectivas para el año fiscal, con comentarios pesimistas.

Walgreens Boots Alliance (WBA): Cerca de un acuerdo de USD 10.000 millones con Sycamore Partners para volverse una empresa privada.

On Holding (ONON): Superó las expectativas en ingresos y ganancias.

Amazon (AMZN): Se informa que está trabajando en un nuevo modelo de IA de 'razonamiento' para competir con OpenAI y Anthropic.

AutoZone (AZO): EPS, ingresos y ventas comparables no alcanzaron las expectativas.

Best Buy (BBY): EPS, ingresos y ventas comparables superaron las expectativas; aumentó el dividendo trimestral en un 1%. Señala que la orientación actual excluye incertidumbres y que los aranceles de China podrían reducir las ventas comparables en aproximadamente 100 puntos básicos.

Honeywell International (HON): Confirmó que adquirirá Sundyne por USD 2.160 millones.

Okta (OKTA): EPS e ingresos superaron las expectativas, con una guía sólida para el próximo trimestre y el año fiscal.

American Express (AXP): Aumentó el dividendo trimestral en un 17%.

UnitedHealth (UNH): Obtuvo un fallo favorable en un caso de fraude de Medicare, según Bloomberg. Un juez especial recomendó rechazar el caso del

Departamento de Justicia de EE. UU., que buscaba miles de millones en compensación. Un juez federal deberá decidir si el caso avanza.

Goldman Sachs (GS): Planea recortar entre el 3% y el 5% de su plantilla y apunta a reducir el número de vicepresidentes en la próxima ronda de despidos, según The Wall Street Journal.

Citi (C): El CFO mencionó un buen impulso en el primer trimestre en los negocios de FICC y tasas. Los ingresos del primer trimestre crecieron a un ritmo de un solo dígito medio interanual en los mercados, mientras que las tarifas de la banca de inversión parecen estables en comparación interanual. La recompra de acciones refleja confianza en la capacidad de generación de ganancias de Citi. La cartera de M&A "parece bastante sólida".

En la sesión europea…

Resumen de sesión

Las acciones europeas retrocedieron desde máximos históricos el martes, uniéndose a una venta masiva global después de que entraran en vigor los aranceles de EE. UU. sobre Canadá, México y China, lo que generó preocupaciones sobre el impacto en el crecimiento global y la posibilidad de que medidas similares se impongan a Europa.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 2.1%, registrando su peor jornada desde agosto de 2024.

Todas las bolsas regionales terminaron en rojo, con el índice de referencia alemán DAX (.GDAXI) cayendo un 3.5% desde los máximos históricos alcanzados el lunes.

Los aranceles amenazados entraron en vigor temprano el martes, reduciendo las esperanzas de que fueran retrasados para dar espacio a más negociaciones.

El sector automotriz sufrió el mayor impacto, con Stellantis (STLAM.MI) desplomándose un 10.2%, BMW (BMWG.DE) perdiendo un 5.9% y Ferrari (RACE.MI) cayendo un 4.4%.

El sector de automóviles y repuestos (.SXAP) cayó un 5.4%, marcando su peor jornada desde marzo de 2022.

"Hasta hace unos días, aún había esperanza de que Trump solo amenazaba con aranceles sin implementarlos. Ahora está claro que sí lo hará, y los mercados globales están algo impactados por ello", señaló Joris Franssen, jefe del equipo de dividendos y valor en Van Lanschot Kempen.

"Los fabricantes de automóviles tienen parte de su cadena de suministro y producción fuera de EE. UU., lo que afectará a sus negocios... La gran pregunta es si podrán trasladar estos aranceles al consumidor final."

Los inversores temen que la Unión Europea sea el próximo objetivo de los aranceles de Trump, después de que la semana pasada mencionara la posibilidad de aplicar un 25% de impuestos sobre los automóviles y otras importaciones del bloque.

El índice de volatilidad Euro STOXX (.V2TX) se disparó hasta 22.90 puntos, su nivel más alto desde agosto de 2024.

China, que ya enfrentaba un 10% de aranceles, recibió un 10%-15% adicional y respondió con una tarifa similar. Esto golpeó a las acciones de lujo expuestas al mercado chino:

Hermès (HRMS.PA), Kering (PRTP.PA) y LVMH (LVMH.PA) cayeron entre 2% y 4%.

El sector aeroespacial y defensa (.SXPARO), que había alcanzado un récord en la sesión anterior por la expectativa de mayores gastos militares en Europa, revirtió sus ganancias y cayó un 1.5%.

La mayoría de los subsectores del STOXX 600 cerraron a la baja, excepto:

Servicios públicos (.SX6P), que terminó ligeramente al alza.

Alimentos y bebidas (.SX3P), que subió un 1.2%.

Dentro del sector de consumo, Lindt & Sprüngli (LISN.S) saltó un 8.2% tras reportar un beneficio operativo anual ligeramente mejor de lo esperado.

En la sesión asíatica…

Las acciones de APAC estuvieron bajo presión tras la venta masiva en Wall Street, donde el S&P 500 sufrió su peor día del año hasta ahora, afectado por la caída en tecnología, datos débiles del ISM y la confirmación de aranceles.

El ASX 200 cayó con casi todos los sectores en rojo y un desempeño especialmente débil en energía debido a la reciente caída en los precios del petróleo, mientras que los datos económicos mixtos hicieron poco por incentivar el apetito por el riesgo.

El Nikkei 225 retrocedió brevemente por debajo del nivel de 37,000 en medio de una aversión al riesgo generalizada y la reciente fortaleza del yen. Seven & I Holdings fue la empresa más afectada tras informarse que rechazará la propuesta de compra de Couche-Tard.

En China, el Hang Seng y el Shanghai Composite comenzaron la sesión bajo presión después de que el presidente de EE. UU., Donald Trump, firmara una orden para aumentar los aranceles sobre China del 10% al 20% y amenazara con sancionar a países que debiliten sus monedas, mencionando a China en ese contexto.

Más tarde, el Ministerio de Comercio de China (MOFCOM) respondió que tomará contramedidas para defender firmemente sus derechos e intereses en respuesta a los aranceles estadounidenses.

A pesar de la presión inicial, las caídas en los mercados de China continental fueron limitadas, ya que comenzó en Beijing la reunión anual de las “Dos Sesiones”, donde los participantes anticipan que China presente planes de estímulo. La confirmación de los aranceles y la respuesta inmediata de China no lograron afectar significativamente la resiliencia del mercado en el continente.

Eventos relevantes de la jornada

Aranceles de Trump

A medianoche, entró en vigor una serie de nuevos aranceles y contraaranceles: 25% de imposición a México y Canadá y un 10% adicional a China.

Los aranceles del 25% que entraron en vigor se aplican a todas las importaciones de Canadá y México, excepto a la energía canadiense, que se gravará con una tasa del 10%.

Se suponía que los aranceles canadienses y mexicanos tenían pocas probabilidades de implementarse dado su potencial impacto en el crecimiento de Estados Unidos; según JPMorgan, la implementación de hoy debería aumentar las probabilidades de que la plétora de otros aranceles que se están preparando actualmente (los aranceles del 25% de la UE, los aranceles sectoriales al cobre, la madera, etc., así como el conjunto más amplio de aranceles recíprocos) se promulguen y sean más que simples tácticas de negociación.

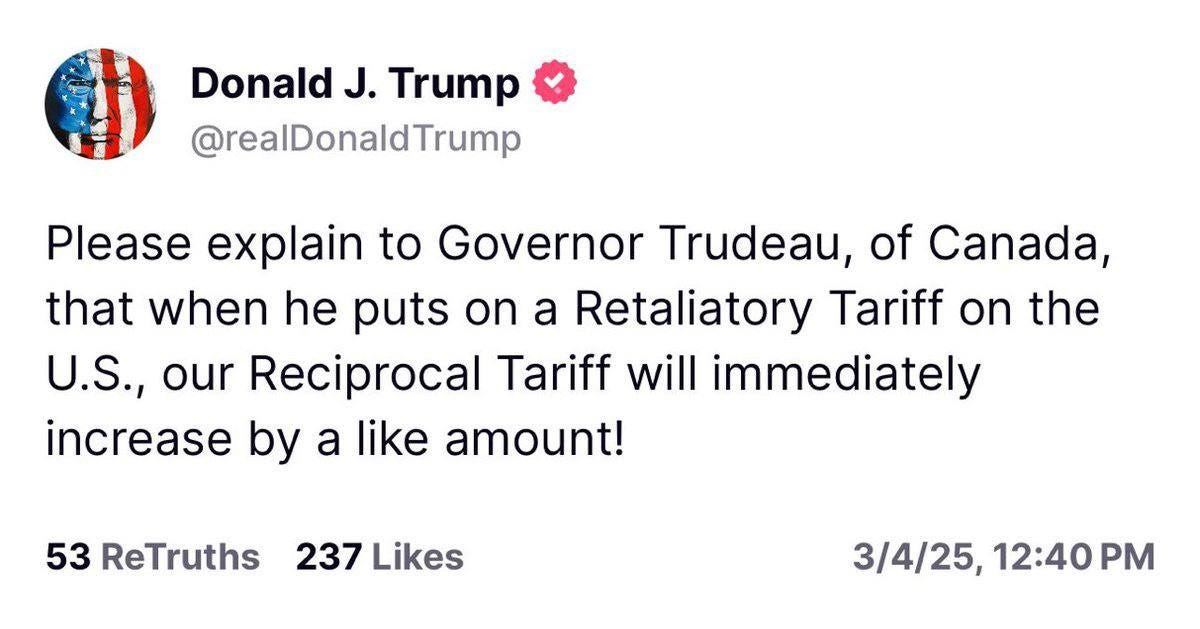

Tanto Canadá como China respondieron rápidamente. Canadá impuso aranceles del 25% a exportaciones estadounidenses por valor de 155.000 millones de dólares, incluidos jugo de naranja y bourbon, en dos etapas: aranceles inmediatos a 30.000 millones de dólares de productos y, en 21 días, a los 125.000 millones restantes.

Canadá también impugnará los aranceles estadounidenses a través de la OMC y el T-MEC, dice Trudeau.

"Si persisten los aranceles de EEUU, Canadá también estudiará medidas no arancelarias", dice Trudeau, pero no da detalles.

Según WSJ, Ontario (provincia del centro este de Canadá que limita con Estados Unidos) aplicará un impuesto del 25% a la exportación de electricidad a Estados Unidos.

Esto afecta a 1,5 millones de hogares en Minnesota, Michigan y Nueva York, en represalia por los aranceles del presidente Trump.

China aumentó los aranceles en un 10% sobre la soja, el cerdo, la carne de res y las frutas a partir del 10 de marzo, y los aranceles en un 15% sobre el pollo, el trigo, el maíz y el algodón, de acuerdo con los informes de prensa de ayer sobre productos agrícolas que eran objetivos arancelarios chinos. 10 empresas estadounidenses involucradas en trabajos de defensa también han sido incluidas en la lista de entidades.

México no ha hecho un anuncio formal de represalias, pero Sheinbaum dijo que impondrían "medidas arancelarias y no arancelarias en defensa de los intereses de México" (con 'fuentes' que sugieren aranceles del 5% al 20% sobre la carne de cerdo, el queso, los productos frescos, el acero y el aluminio).

Trump también dijo el lunes que Estados Unidos impondría aranceles a los productos agrícolas “externos” a partir del 2 de abril, lo que suma otra capa de amenazas de imponer barreras comerciales a los bienes importados. No detalló qué productos se verían afectados ni si habría excepciones.

Por cierto… Trump amenaza con aumentos de aranceles si hay represalias.

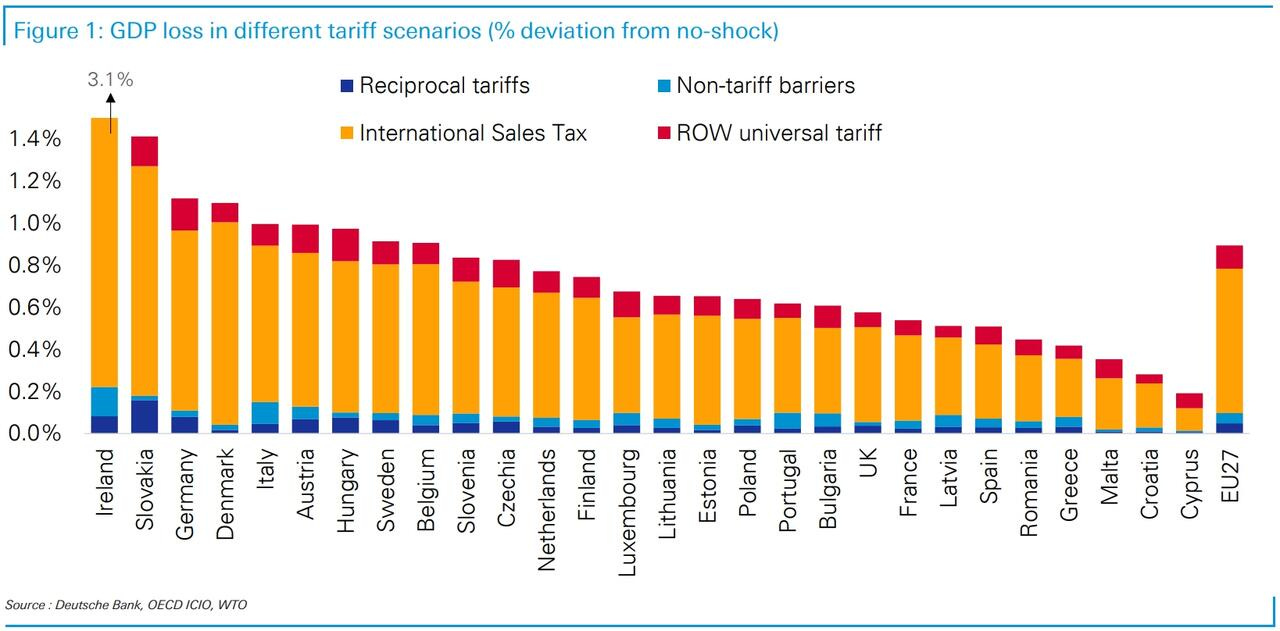

Deutsche Bank dice claramente que la UE es un candidato principal, y que Trump ha criticado constantemente sus prácticas comerciales en los últimos años.

Desde el punto de vista del crecimiento, la buena noticia es que un arancel estadounidense del 25% sobre la UE sería mucho menos perjudicial que para Canadá o México, simplemente porque la UE depende mucho menos del comercio estadounidense.

Pero el costo aún sería importante, y el último análisis de nuestros economistas europeos estima que el costo de un arancel del 25% sobre todas las importaciones de la UE a Estados Unidos sería de casi 1 punto porcentual del PIB de la UE.

Trump también ordenó una pausa en toda la ayuda militar a Ucrania, lo que aumentó la presión sobre Volodymyr Zelenskiy apenas días después de que un enfrentamiento en la Oficina Oval con el presidente ucraniano dejara en duda el apoyo del aliado más importante de su país.

El presidente ucraniano Zelensky dice que está dispuesto a firmar el acuerdo sobre minerales y seguridad de EE.UU. en «cualquier momento, en cualquier formato conveniente.»

Zelensky también dice que es «lamentable» que se produjera su altercado con el presidente Trump.

Los inversores estarán atentos a su discurso ante el Congreso el martes en busca de pistas sobre los pasos futuros.

¿Por qué no se recupera el dólar?

Algunas reflexiones rápidas sobre las ventas, el comercio y la investigación de Goldman

Todavía existen muchas dudas sobre si los aranceles de Canadá y México realmente estarán vigentes durante un período de tiempo significativo.

La respuesta moderada de China y la estabilidad cambiaria son un gran inhibidor de una reacción más amplia del índice DXY. Es poco probable que eso cambie durante las dos sesiones (que se están llevando a cabo ahora); y hay un argumento (al que Sun Lu (GS Strats) se suma) de que China todavía está tratando de mantener una respuesta moderada y priorizar el repunte interno. El RMB frente a la canasta CFETS se ha debilitado en lo que va del año, y el tipo de cambio real real (REER) del RMB está cerca de mínimos de varios años dados los diferenciales de inflación (es decir, hay poca "presión" para debilitar el RMB).

Comentarios de Trump en la conferencia de prensa de anoche sobre los países que obtienen una ventaja injusta al debilitar sus monedas, haciendo referencia específicamente a China y Japón como ejemplos (BBG/Casa Blanca).

Los propietarios de activos finales no estadounidenses (pensiones, seguros, etc.) han estado aumentando los ratios de cobertura en las últimas semanas sobre sus activos estadounidenses (en particular el caso del dinero real cadandio y sueco), lo que ha generado algunos grandes flujos de venta de dólares.

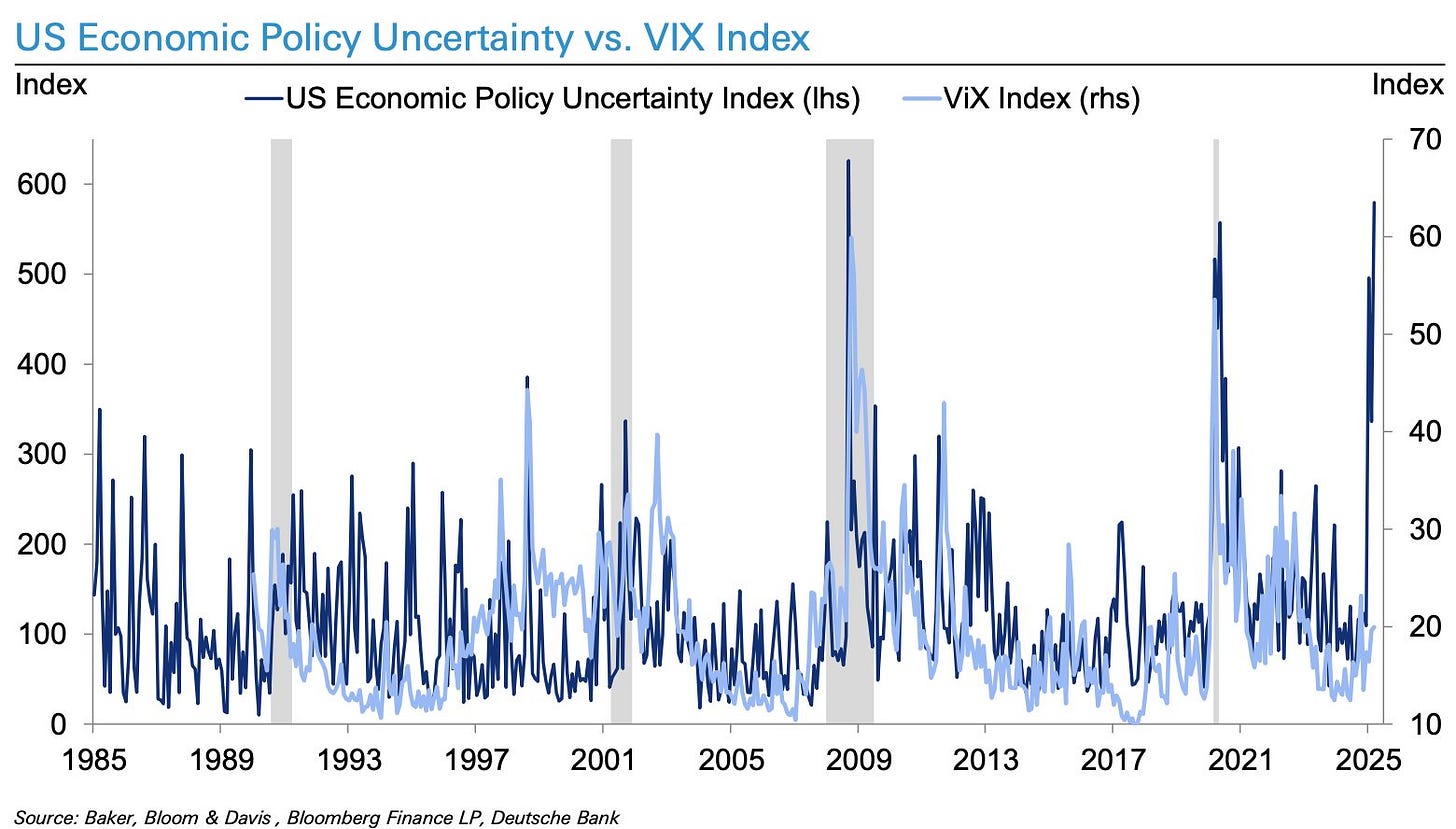

Los activos estadounidenses se están viendo afectados por los datos estadounidenses que sugieren un impacto real en el sentimiento y la actividad de los aranceles sobre la economía estadounidense. El ISM manufacturero de ayer incluyó 20 menciones a los aranceles en el comunicado de prensa (frente a 4 en la publicación de enero). La beta del USD frente al SPX y la beta del SPX frente a los titulares sobre aranceles han aumentado.

Los aranceles ya no son el tema número uno: la atención se centra ahora en las cuestiones fiscales europeas, el fin del excepcionalismo estadounidense, la ampliación del "comercio de IA" a China y la suavización del tono de las autoridades chinas sobre las empresas, etc., todo lo cual afecta al dólar.

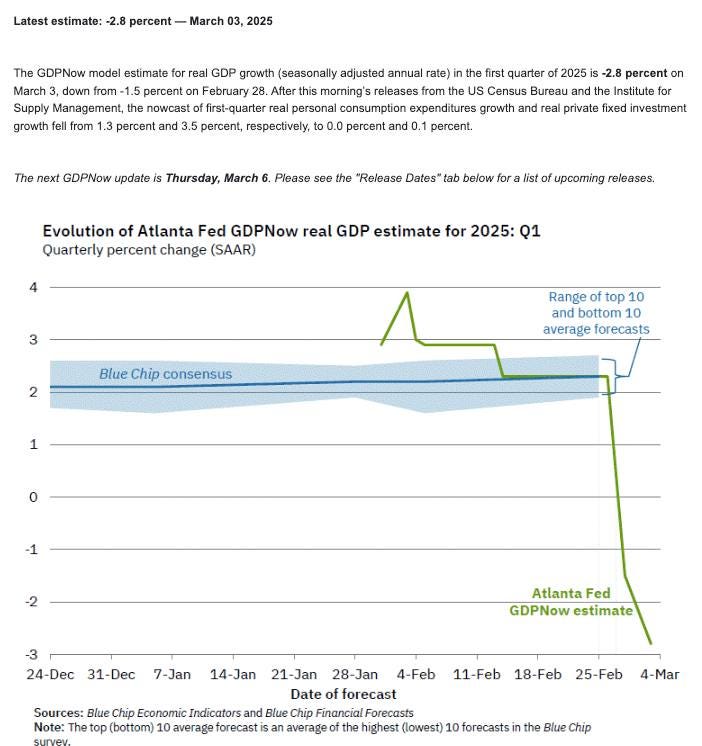

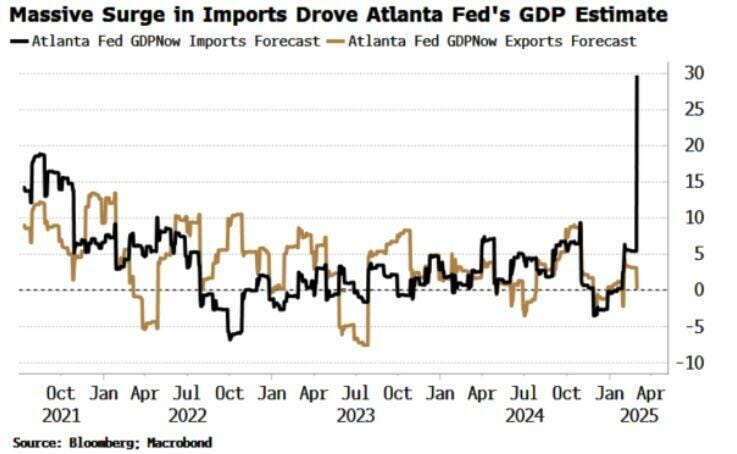

Sin ninguna duda, considero que el punto 5 es el que más está pesando sobre el dólar… Ayer observamos como la estimación de PIB d ela Fed de Atlanta se desplomó al -2.8%:

Variación porcentual de las contribuciones netas al PIB del 28 de febrero al 3 de marzo

PCE Bienes: De -0,10 a -0,70 (-0,60)

Servicios PCE: De +0,97 a +0,71 (-0,26)

PIB residencial: de +0,06 a -0,20 (-0,26)

PIBI no residencial: de +0,56 a +0,22 (-0,34)

Importaciones: De -3,72 a -3,27 (+0,45)

Exportaciones: De +0,02 a -0,30 (-0,28)

El resultado neto de lo anterior es -1,29 PP.

El cambio total de la Inversión Privada Interna Bruta (PIB) de -0,6 puntos porcentuales se debe al informe de construcción del lunes. El resto se relaciona con el ISM.

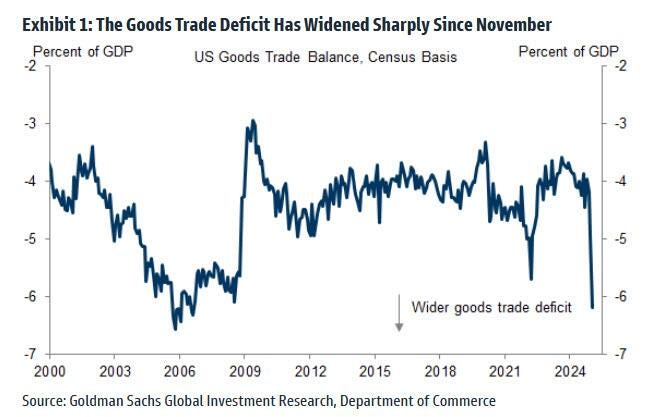

Aunque queda claro que la caída de las estimaciones de PIB es el resultado directo de un aumento de las importaciones.

Un punto importante de estas importaciones es algo que recalca Goldman: "la mayor parte del aumento del déficit comercial desde noviembre se debió a mayores importaciones de oro".

¿Estanflación? No lo creo:

Situación de mercado

Adiós al rally post-electoral.

Mínimos desde el 5 de noviembre para el S&P500 tras apoyar en media de 200 sesiones.

Los diferenciales de alto rendimiento muestran muy poca preocupación por el empeoramiento de las perspectivas de crecimiento.

A pesar de que las pequeñas capitalizaciones han caído un 5%, HYG ha subido en las dos últimas semanas.

(HYG hoy si que se está empezando a caer)

Bessent (Secretario del Tesoro) habló y sus comentarios fueron relevantes:

“A mediano plazo, que es en lo que estamos centrados, nos centraremos en Main Street. Wall Street ha tenido un gran desempeño y puede seguir haciéndolo bien, pero nos centraremos en las pequeñas empresas y los consumidores”

“Por lo tanto, vamos a reequilibrar la economía”. (Este fue el momento justo dónde los futuros ampliaron las caídas)

“Con los aranceles a China, estoy muy seguro de que los fabricantes chinos asumirán los aranceles y los precios no subirán”

“Con Canadá y México, creo que estamos en medio de una transición y, como usted mencionó, la mudanza de Honda a Indiana es un gran comienzo”.

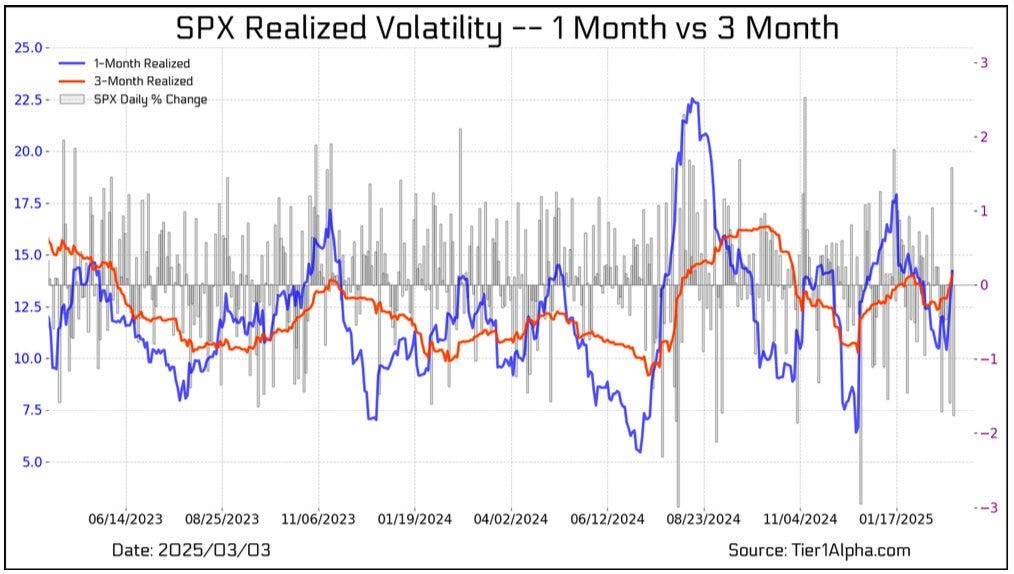

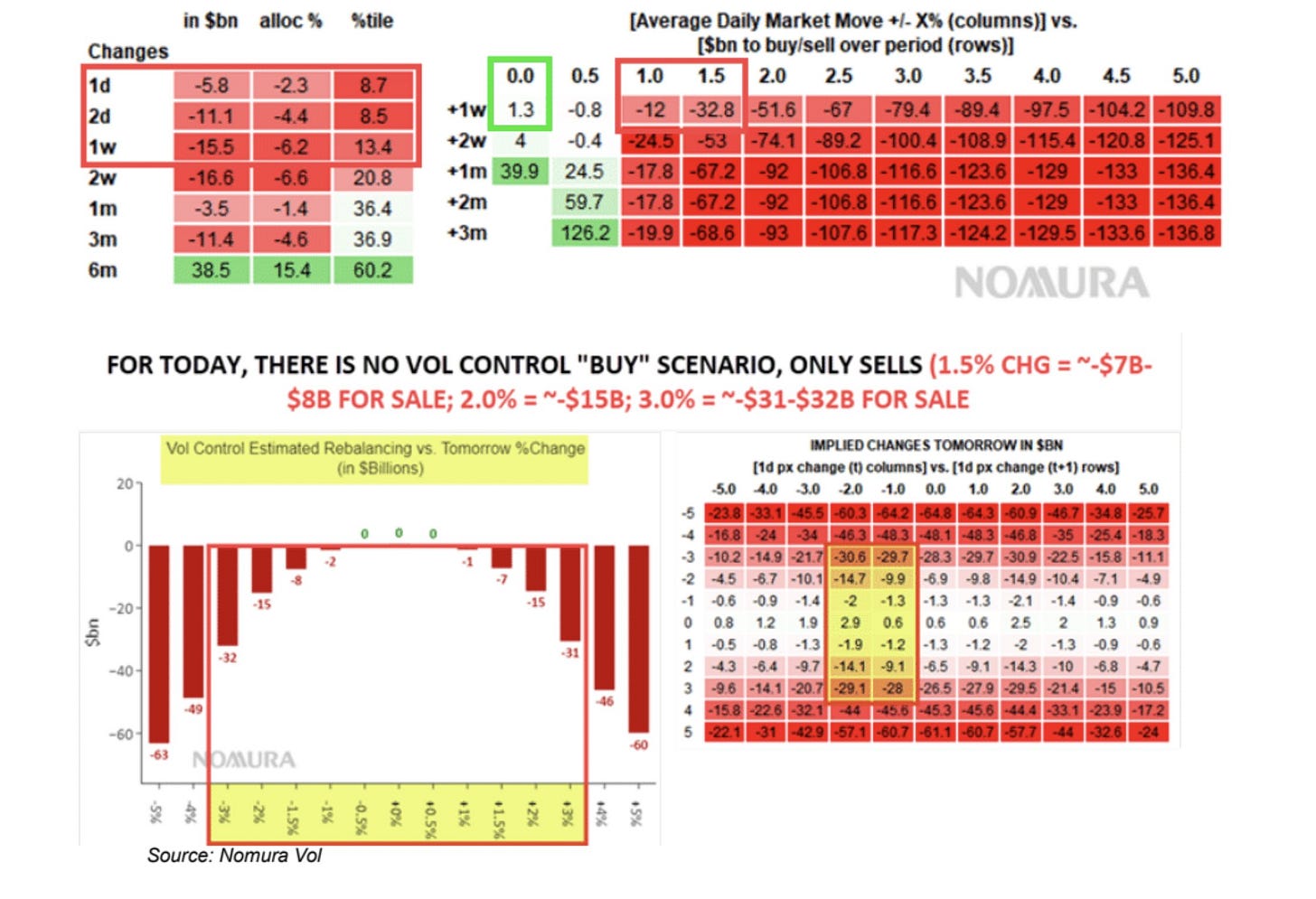

La volatilidad de 1 mes cruzó sobre la de 3 meses ayer «un cambio que impacta directamente en el rebalanceo del fondo de control de volatilidad... Cuando la medida a 1 mes supera a la de 3 meses, los fondos se desapalancan más agresivamente debido a su mayor sensibilidad a los movimientos diarios del SPX.»

En este sentido, estiman que «si los mercados experimentan otro movimiento del 2% hoy, podríamos ver entre 15.000 - 18.000 millones de dólares en necesidades de venta neta, ya que estos fondos se ven obligados a reducir aún más su exposición a la renta variable para mantener sus niveles de volatilidad objetivo.»

neilksethi

McElligott de Nomura: Los Fondos Vol Control sigue vendiendo y podría vender mucho más: En la última semana, los fondos de Vol Control han vendido $15.5B, y solo en los últimos dos días $11.1B. Si la volatilidad sigue alta, venderán aún más:

Si el SPX se mueve 1% por día, podrían vender $12B adicionales.

Si el SPX se mueve 1.5% por día, la venta podría aumentar a $32.8B adicionales.

La única forma en que dejarían de vender y empezarían a comprar es si el SPX se mantiene sin cambios durante varios días seguidos, algo poco probable en este mercado inestable. Si la volatilidad no baja, la presión vendedora seguirá aumentando.

J.J. Montoya

Ayer se redujeron posiciones en calls del VIX para marzo, y hoy se cerraron más posiciones en el rango 30-60. - Sin embargo, apareció un comprador de 50,000 calls de VIX para abril con strike 20, lo que mantiene el VVIX elevado. Aun así, las opciones sobre VIX no son el centro de la crisis de volatilidad. Para que la volatilidad realmente explote, tendríamos que ver:

Compras masivas de calls en VIX (poco probable porque la volatilidad ya está cara).

Un crash del mercado (-3% o más), que activaría más pánico y ventas forzadas. Por otro lado, en opciones sobre acciones, el verdadero riesgo está en la fuerte presión bajista.

En la última semana, ha habido un aumento en la compra de puts y un incremento en el skew, lo que indica que los inversores están protegiéndose ante más caídas. Esto está poniendo a los dealers y market makers en una posición difícil, ya que tienen mucho delta negativo, lo que los obliga a vender más acciones, empujando aún más el mercado a la baja.

J.J Montoya

En cuanto a la situación del mercado... Quedó claro que lo del viernes fue un claro maquillaje, impulsado por los reequilibrios de los fondos de pensiones.

El SPX cerró por debajo de los 5900 puntos, por debajo del nivel de incremento de ventas de los CTA.

Debido también al alza de la volatilidad... Los Fondos de Control de Volatilidad siguen también en modo vendedor.

El mercado tiene muchas opciones put acumuladas, lo que puede empujar aún más el índice hacia abajo si la presión vendedora sigue.

De momento recuperar los 6.000 puntos sigue siendo la clave de la recuperación, aunque debo decir que por abajo, ya no es una "caída al vacio".

J.J Montoya

Para mañana…

China

🌶️🌶️ PMI Caixin Servicios (miércoles): Se espera un dato de 50.8.

Europa

🌶️🌶️ PMI Servicios (miércoles): Se espera un dato de 50.7.

Estados Unidos

🌶️🌶️🌶️ ISM Servicios (miércoles): Se espera un dato de 53.

Gracias por leer

Diego